醤油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 61.96 十億米ドル |

| 市場規模 (2031) | 78.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

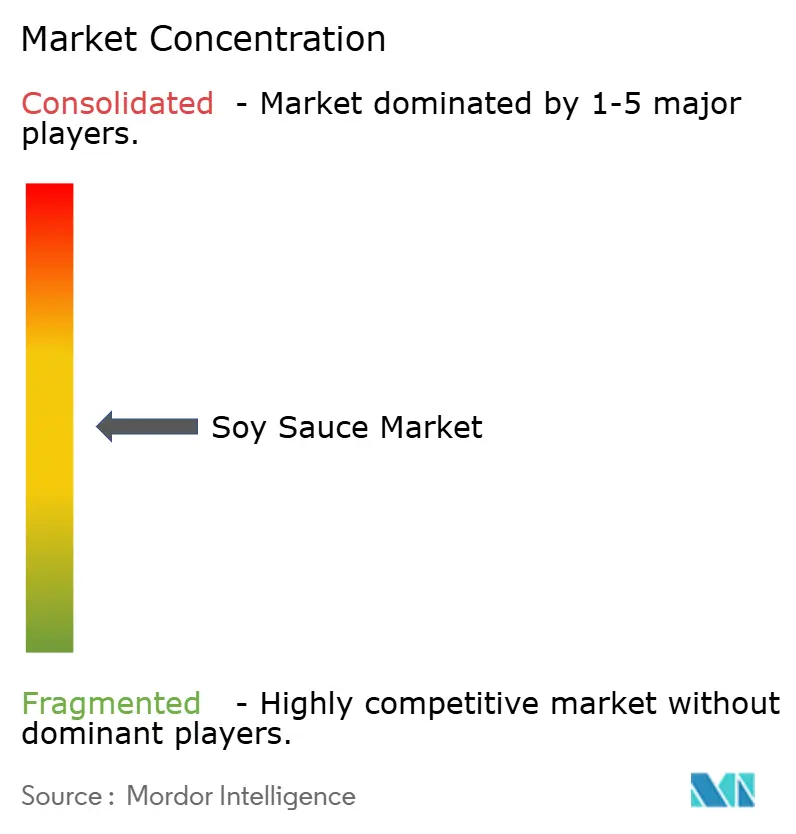

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる醤油市場分析

醤油市場規模は2025年に591億3,000万米ドルと評価され、2026年の610億9,600万米ドルから2031年には782億5,000万米ドルに達すると推定されており、2026年から2031年の期間においてCAGR4.78%で成長する見込みです。市場は、植物性食品への関心の高まり、アジア以外の料理におけるうま味フレーバーの利用拡大、醤油を主要食材として含むことが多い調理済みミールキットの需要増加を背景に拡大しています。これらのトレンドが、小売業および食品加工業の双方における需要増加を牽引しています。消費者は化学的に処理された代替品よりも、プレミアムな醸造醤油を選ぶ傾向が強まっています。この変化は、有害な3-MCPD汚染物質に関する規制の厳格化と、クリーンラベルの自然発酵製品に対する嗜好の高まりによって促進されています。北米では、ミールキット提供業者や植物性代替肉メーカーが製品のうま味を高めるために醤油を広く使用していることから、市場は世界平均を上回るペースで成長しています。市場は中程度に集約されており、確立されたブランドと新規参入企業が、進化する消費者の嗜好に応え、成長機会を活かすべく競争しています。

主要レポートのポイント

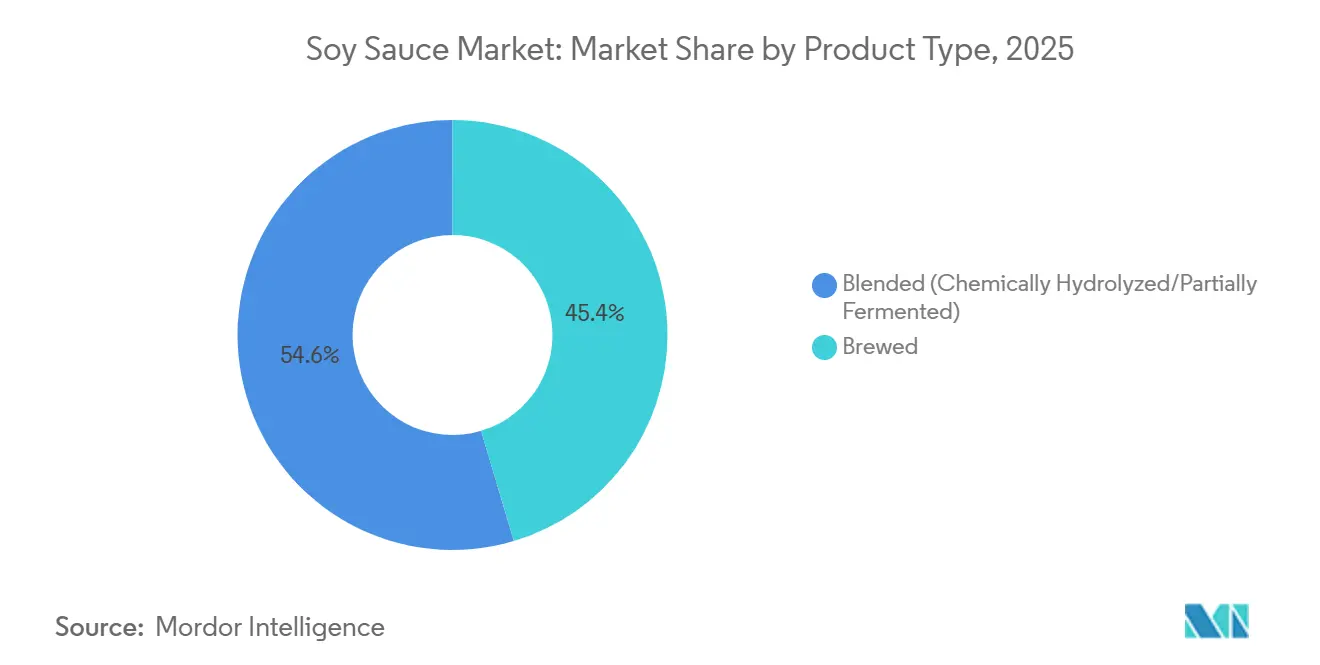

- 製品タイプ別では、混合醤油が2025年の収益の54.62%を占め、醸造タイプは2031年にかけてCAGR5.47%で拡大する見込みです。

- 形態別では、液体醤油が2025年の需要の87.51%を占め、粉末醤油は2026年から2031年にかけてCAGR5.13%で成長すると予測されています。

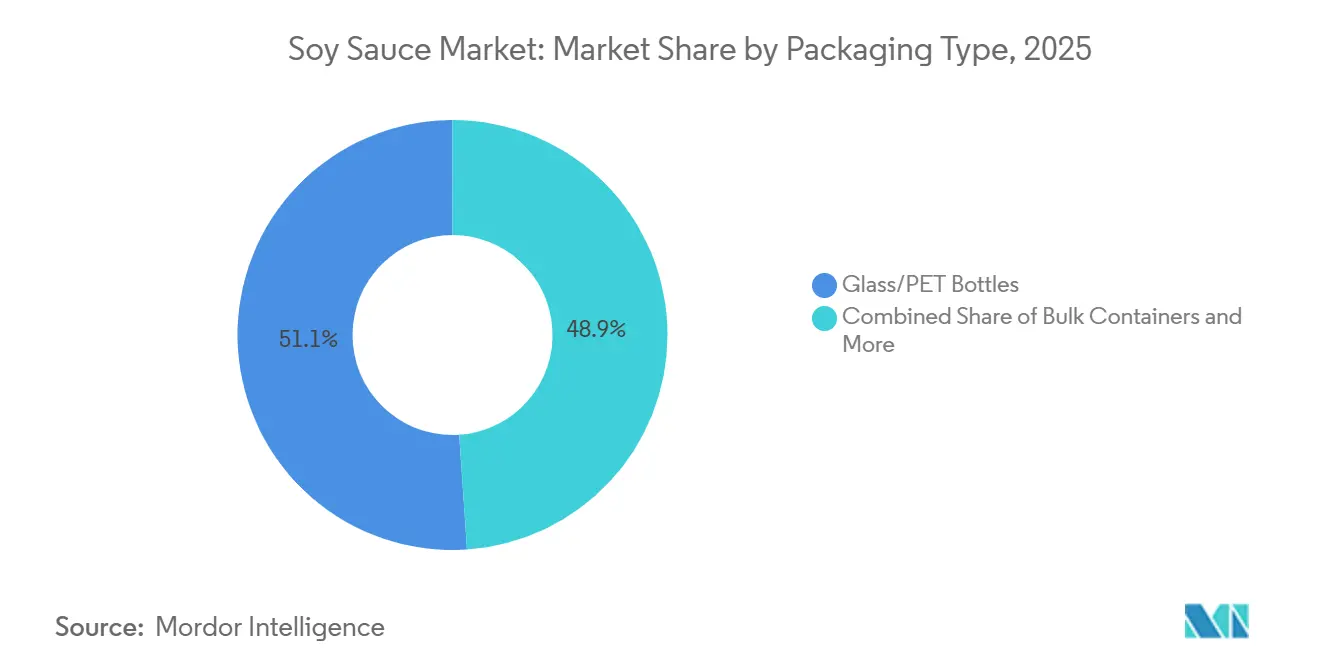

- 包装タイプ別では、ガラスおよびPETボトルが2025年の売上の51.07%を占め、ポーチおよびサシェは2031年にかけてCAGR5.36%で拡大しています。

- 最終用途別では、小売が2025年の販売量の43.18%を占めていますが、食品加工は2026年から2031年にかけてCAGR6.25%で成長する見込みです。

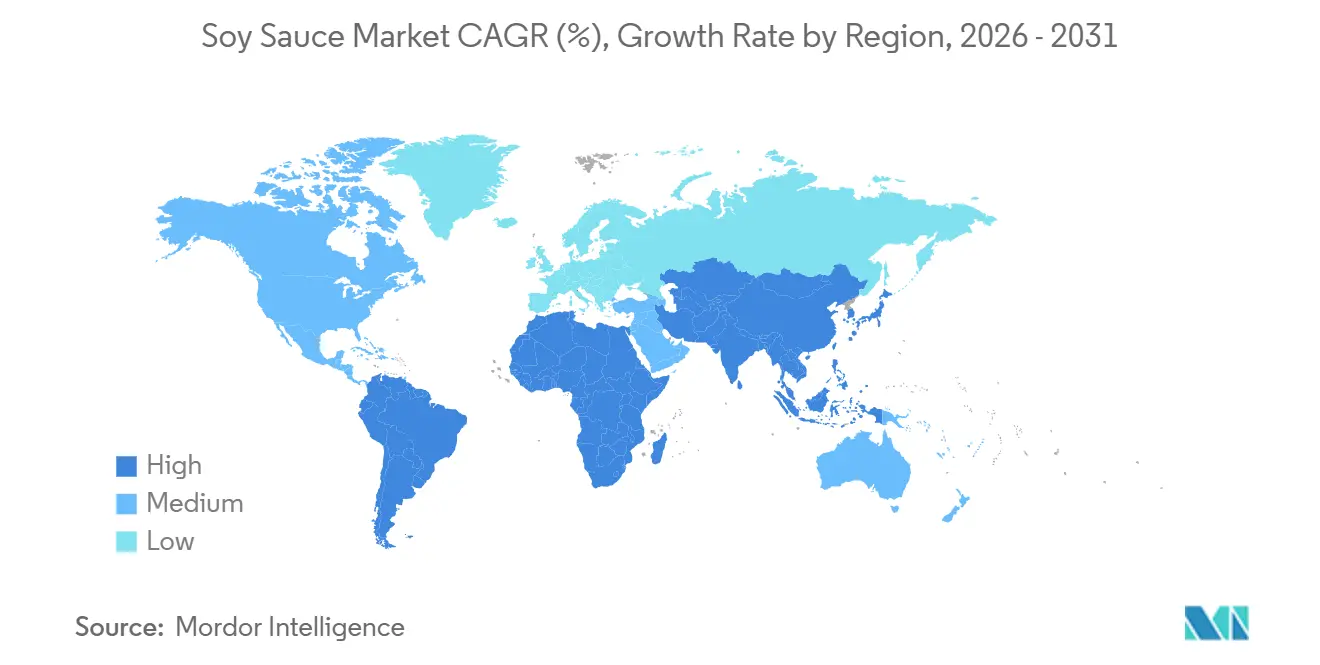

- 地域別では、アジア太平洋が2025年の醤油市場シェアの58.11%を維持しており、北米は2031年にかけて最も速い地域別CAGR6.41%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の醤油市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インスタントラーメンおよびアジア系調理済みミールキットの消費増加 | +0.9% | 世界全体、 アジア太平洋、北米、欧州に集中 | 中期 (2〜4年) |

| うま味豊かなフレーバーに対する消費者嗜好の高まり | +1.1% | 北米、 欧州、南米都市部、中東 | 短期 (2年以内) |

| 食品製造における天然風味増強剤としての醤油の使用 | +0.8% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| 植物性・ヴィーガン食の成長 | +0.7% | 北米、 欧州、アジア太平洋都市部 | 中期 (2〜4年) |

| マッシュルーム、ガーリック、チリバリアントにおける製品革新 | +0.6% | 北米、 日本、韓国 | 短期 (2年以内) |

| 低ナトリウムレシピへの嗜好の高まり | +0.5% | 北米、 欧州、日本 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

インスタントラーメンおよびアジア系調理済みミールキットの消費増加

インスタントラーメンおよびアジア系調理済みミールキットの人気の高まりが、醤油の世界的な需要を牽引しています。多くのインスタントラーメンメーカーやミールキット提供業者は製品に醤油サシェを同梱しており、家庭での利用をより身近なものにし、伝統的なアジア料理愛好家以外への普及を促進しています。例えば、世界即席麺協会のデータによると、中国は2024年に約438億200万食のインスタントラーメンを消費しており、利便性食品における醤油需要を支える巨大な消費者基盤が浮き彫りになっています[1]出典:世界即席麺協会、「需要ランキング」、instantnoodles.org。プレミアムラーメンブランドは、製品の品質と風味を高めるために、自然醸造の職人製醤油への注力を強めています。このトレンドは、健康志向かつ風味にこだわる消費者に訴求する高品質食材へのシフトを反映しています。さらに、アジアにインスパイアされた食事への関心の高まりと、北米や欧州などの地域における便利なパッケージ食品への需要増加が、世界的な醤油消費を引き続き牽引しています。

植物性・ヴィーガン食の成長が風味増強剤としての醤油の役割を強化

植物性・ヴィーガン食の人気の高まりが、天然風味増強剤としての醤油の需要増加を牽引しています。2026年2月時点で、世界動物財団は世界中に約8,800万人のヴィーガンがいると推定しており、植物性食品を求める消費者の増加が浮き彫りになっています[2]出典:世界動物財団、「2026年の世界のヴィーガン人口は?最新ヴィーガン統計」、worldanimalfoundation.org。植物性レシピは肉や乳製品に含まれる豊かなうま味が不足しがちなため、醤油はヴィーガン料理、代替肉、調理済み食品、ソースの風味を向上させる重要な食材となっています。このトレンドは特に北米と欧州で顕著であり、食品メーカーは消費者の期待に応えるべく加工植物性食品の味の改善に取り組んでいます。さらに、自然醸造のクリーンラベル製品を求める人が増えており、プレミアム醤油の需要が高まっています。これらの要因が総合的に、世界的な醤油市場の着実な成長に寄与しています。

マッシュルーム、ガーリック、チリ醤油などのフレーバーバリアントにおける製品革新

マッシュルーム、ガーリック、チリ風味などのフレーバー醤油は、世界の醤油市場に新たな成長機会をもたらしています。Lee Kum Kee Co. Ltd.などの企業は、変化する消費者の嗜好と便利な調理ソリューションへの需要増加に応えるべく、これらの特製フレーバーを導入しています。これらの多用途調味料は、様々なユニークなフレーバーを楽しみながら素早く食事を準備したい消費者の間でますます人気を集めています。このトレンドは、多様な食文化体験を探求する人々が増えている欧米市場で特に顕著です。小売業者もバラエティパックやプレミアムフレーバー商品を提供することで消費者の試食を促し、売上増加と購買単価の向上に貢献しています。さらに、オンラインショッピングプラットフォームの台頭とパーソナライズされた商品提案により、消費者がニッチで高品質な醤油を発見しやすくなっています。

低ナトリウム醤油への嗜好の高まり

消費者は低ナトリウム食品をますます求めており、世界的に減塩醤油の需要が高まっています。高ナトリウム摂取に関連する高血圧や心血管疾患などの健康リスクへの意識が高まり、食生活においてより健康的な代替品を選ぶ人が増えています。2025年10月にAcademic OUPが発表した研究によると、血清ナトリウム濃度が140〜142 mmol/Lに達すると高血圧リスクが13%上昇し、143 mmol/Lを超えると29%上昇することが明らかになっています。これにより、ナトリウム削減が多くの消費者にとって重要な関心事となっています[3]出典:Academic OUP、「一般医療電子医療記録における高正常血清ナトリウムおよびトニシティに関連する高血圧および心不全リスク」、academic.oup.com。この需要に応えるため、Kikkoman CorporationやLee Kum Kee Co. Ltd.などの大手企業は減塩醤油を発売しています。これらの製品は、醤油の伝統的な味を維持しながら健康志向の消費者に対応しています。さらに、風味増強技術の進歩と塩代替物の使用により、メーカーは風味を損なうことなくより健康的な選択肢を提供できるようになっています。このトレンドは、今後数年間で減塩醤油セグメントの成長をさらに促進すると予想されています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来の製法における高ナトリウム含有量 | -0.6% | 北米、 欧州、日本 | 中期 (2〜4年) |

| 大豆およびグルテンに関連するアレルゲンの懸念 | -0.4% | 北米、 欧州、オーストラリア | 短期 (2年以内) |

| 厳格な食品安全・品質規制 | -0.5% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| 代替風味増強剤の入手可能性 | -0.3% | アジア太平洋中核、 欧米への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の醤油における高ナトリウム含有量

従来の醤油に含まれる高ナトリウム含有量は、特により多くの消費者が健康的な食習慣を優先する中で、世界の醤油市場にとって重大な課題となっています。高ナトリウム摂取に関連する高血圧や心血管疾患などの健康上の懸念から、醤油の摂取量を減らすか、ココナッツアミノやビネガーベースのドレッシングなどの代替品に切り替える人が増えています。これに対応するため、メーカーは減塩醤油の開発に注力しています。しかし、ナトリウム含有量を減らすと製品の風味、安定性、賞味期限に影響することが多く、通常の醤油と同じ品質を維持することが困難です。さらに、これらの低ナトリウムバリアントの開発には高度な技術と原材料の調整が必要であり、製造コストと複雑さが増大します。その結果、市場では標準的な醤油製品とプレミアムな低ナトリウム代替品の間に明確な区別が生まれており、後者は健康志向の消費者の増加するセグメントに対応しています。

大豆およびグルテン含有量に関連するアレルゲンリスク

特に大豆とグルテンに関するアレルゲンへの懸念が、世界の醤油市場の成長を妨げています。大豆は最も一般的な食物アレルゲンの一つであり、従来の醤油製造にはグルテンを含む小麦が使用されることが多いです。そのため、メーカーは潜在的なアレルゲンについて消費者に知らせ、厳格な食品安全規制を遵守するために製品に明確なラベルを表示しなければなりません。これらの問題は、大豆やグルテンに敏感な消費者への醤油の訴求力を制限し、アレルゲンフリーの選択肢を優先するフードサービスチャネルでの使用を減少させています。さらに、世界各国の政府がアレルゲン検査とラベル表示に関するより厳格な規則を導入しており、生産者のコンプライアンスコストが増加しています。特にアレルゲンフリー生産のための専門施設を持たない中小メーカーは、大きな障壁に直面しています。これには、より高い運営コストと追加投資の必要性が含まれ、市場拡大を遅らせ、新製品の開発を妨げる可能性があります。アレルゲンフリー代替品への需要の高まりは、従来の醤油メーカーに対して革新し、変化する消費者の嗜好に適応するよう一層の圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:品質移行により醸造バリアントが台頭

化学的加水分解および部分発酵タイプを含む混合醤油は、世界の醤油市場で最大のシェアを占め、総収益の54.62%を占めています。このタイプの醤油は、手頃な価格、一貫した味、伝統的な醸造醤油と比較して短い製造時間を提供するため、広く好まれています。コスト効率と大規模使用への適合性から、フードサービス提供業者や加工食品メーカーの間で特に人気があります。さらに、新興市場や価格意識の高い消費者からの強い需要が、世界的な成長を引き続き牽引しています。

醸造醤油は予測期間中に最も速い成長率を示すと予想されており、2026年から2031年にかけてCAGR5.47%が見込まれています。この成長は主に、本格的な風味を持つ自然発酵の高品質調味料への消費者の関心の高まりによって牽引されています。多くの消費者は現在、重化学処理を避けた伝統的な醸造方法を使用したクリーンラベル製品を優先しています。世界的なアジア料理の人気の高まりと、職人製・有機食品への需要増加が、国内外の市場における醸造醤油の採用をさらに促進しています。

形態別:食品製造において粉末醤油が台頭

液体醤油は2025年の世界醤油市場で最も人気の高い製品であり、市場シェアの87.51%を占めています。その広範な使用は、利便性と様々な料理の風味を高める能力によるものです。特にアジア料理や調理済み食品において、調味料、マリネ、ディッピングソースとして一般的に使用されています。小売店やフードサービス店での入手しやすさが、市場リーダーとしての地位をさらに強固にしています。その汎用性により、家庭の台所と商業的な食品生産の両方で欠かせない存在となっています。

粉末醤油は予測期間中に安定した成長が見込まれており、2031年にかけてCAGR5.13%が予測されています。この成長は、使いやすく賞味期限が長い食品原材料への需要増加によって牽引されています。粉末醤油は、耐久性と輸送のしやすさから、パッケージスナック、インスタントラーメン、調味料ミックス、加工食品に広く使用されています。また、一貫した風味を提供するため、食品メーカーに好まれる選択肢となっています。利便性食品への需要が高まり続け、乾燥調味料製品の革新が進む中、粉末醤油セグメントは今後数年間で持続的な成長を経験する可能性が高いです。

包装タイプ別:ポーチおよびサシェが利便性需要を取り込む

2025年、ガラスおよびPETボトルは世界の醤油包装市場で最大のシェアを占め、総売上の51.07%を占めました。これは主に、これらの包装タイプが耐久性があり、取り扱いやすく、小売およびフードサービス用途で消費者に広く好まれているためです。ガラスボトルは特に、製品の風味と品質を保持するのに役立つため、プレミアムおよび伝統的な醸造醤油に人気があります。一方、PETボトルは軽量でコスト効率が高く、輸送に便利です。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでのこれらのボトル製品の入手可能性が、市場での優位性をさらに強固にしています。

ポーチおよびサシェは予測期間中に最も速い成長率を示すと予想されており、2026年から2031年にかけてCAGR5.36%が見込まれています。便利で携帯可能な使い切り包装への需要の高まりが、外出先での選択肢を好む家庭や消費者の間での人気を牽引しています。これらの包装形態は、低コストと保管スペースの削減から、フードサービス提供業者やテイクアウト事業者の間でも支持を集めています。さらに、柔軟でエコフレンドリーな包装材料の進歩が、世界的なポーチおよびサシェの採用拡大を支援すると予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途別:食品加工が小売およびフードサービスを上回る成長

2025年、小売チャネルは世界の醤油市場で最大のシェアを占め、総市場収益の43.18%を占めました。この優位性は主に、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを通じた醤油への高い消費者需要によるものです。自宅でアジア料理を調理し、新しいレシピを試す人が増えており、小売売上が増加しています。さらに、様々な醤油の選択肢の入手可能性、プロモーションキャンペーン、プライベートブランド製品、電子商取引の利用拡大が、市場における小売セグメントの地位をさらに強固にしています。

一方、産業セグメントは予測期間中に最も速い成長が見込まれており、2031年にかけてCAGR6.25%が予測されています。食品メーカーは加工食品、調理済み食品、インスタントラーメン、スナック、冷凍食品の主要原材料として醤油をますます使用しています。食品加工業の成長と、バルクおよび標準化された原材料供給への需要増加がこの需要を牽引しています。さらに、アジアにインスパイアされたパッケージ食品や利便性製品の人気の高まりが、今後数年間で産業用醤油の使用に大きな成長機会をもたらすと予想されています。

地域分析

アジア太平洋は2025年の世界醤油市場への最大の貢献地域であり、総売上の58.11%を占めました。この優位性は、醤油が伝統料理の主要食材である中国、日本、韓国などの国々での日常食における頻繁な使用に起因しています。日本では、消費者が伝統的な醸造・熟成方法を使用したプレミアム醤油をますます求めています。一方、中国は大衆市場向け醤油製品の大規模消費によって大きな需要を牽引しています。さらに、東南アジアにおける所得の向上と都市化が消費者基盤を拡大し、地域の市場成長を支援しています。

北米は予測期間中に最も速い成長が見込まれており、2026年から2031年にかけてCAGR6.41%が予測されています。アジア料理の人気の高まりと植物性食品への移行の増加が、この成長を牽引する主要因です。醤油は家庭料理やミールキットソリューションにおける一般的な食材にもなっており、より幅広い層に訴求しています。多様な人口における食の嗜好の変化が、伝統的なアジア系家庭を超えた市場拡大をさらに促進しています。地域の生産施設への投資とサプライチェーンの改善が、製品の入手可能性を高め、地域の将来的な成長を牽引すると予想されています。

欧州では、クリーンラベル、自然醸造、プレミアム醤油製品への需要増加に牽引され、着実な成長が見られます。英国、ドイツ、フランスなどの国々が、消費者が本格的な国際的フレーバーとより健康的な調味料の選択肢に関心を示す中でこのトレンドをリードしています。南米および中東・アフリカでは、アジア食品・調味料の人気の高まりにより市場が徐々に拡大しています。生産の現地化、小売流通の拡大、地域製造への投資の取り組みが、これらの新興市場に長期的な成長機会をもたらすと予想されています。

競合環境

醤油市場は中程度に集約されており、Foshan Haitian Flavoring & Food、Kikkoman Corporation、Lee Kum Kee Co. Ltd.、Yamasa Corporation、Pearl River Bridgeなどの主要プレーヤーが存在します。これらの企業は、広範な流通ネットワーク、多様な製品ラインナップ、国内外市場における確立されたブランド評価により、強固な地位を維持しています。長期的な成長を確保するため、生産能力の拡大、サプライチェーン効率の改善、高度な自動化技術の採用に注力しています。プレミアムおよび低価格市場セグメントの双方に対応できる能力が、グローバルな競争優位性をもたらしています。

醤油市場の多くの企業は、原材料の確保と業務の合理化を目的として、国際展開と垂直統合戦略を採用しています。異なる地域に製造施設と生産拠点を設立することで、物流コストの削減、製品の入手可能性の向上、急成長市場でのプレゼンス強化を目指しています。さらに、一部のプレーヤーは食品原材料や調味料などの関連カテゴリーへの多角化を進め、シナジーを生み出し収益源を拡大しています。これらの戦略は、主要メーカーが変化する消費者の嗜好に適応し、地域全体での収益性を高めるのに役立っています。

中小・職人醤油ブランドは、伝統的な醸造方法、有機原材料、ユニークなフレーバーを使用したプレミアム製品を提供することで注目を集めています。電子商取引と専門食品店の成長により、これらのブランドは本格的で高品質な調味料を求める幅広い層にリーチできるようになっています。しかし、厳格な食品安全規制と品質基準は、研究とコンプライアンスのためのより多くのリソースを持つ大企業に有利に働くことが多いです。それにもかかわらず、新興ブランドは受託製造とサードパーティ発酵サービスを通じて機会を見出しており、これが参入障壁を低下させ、競合環境を徐々に再形成しています。

醤油業界リーダー

Foshan Haitian Flavouring & Food Co., Ltd.

Kikkoman Corporation

Lee Kum Kee Company Limited

Yamasa Corporation

Guangdong Pearl River Bridge Food Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kikkoman Corporationは、アニメと日本文化にインスパイアされたデザインの特別醤油ボトルを発売しました。これらの限定版ボトルは、若い消費者や日本文化のファンを引き付けるために、マンガスタイルのアートワーク、桜、伝統的な日本のテーマをフィーチャーしています。

- 2025年9月:HEYDOHは、醤油を職人製オリーブオイルのような高品質なパントリーアイテムとして位置付けることを目指し、単一産地原材料を使用したプレミアム醤油シリーズを発売しました。このシリーズは最高品質の黒大豆と伝統的な醸造方法を使用し、調理用と仕上げ用に設計されたバリアントを提供しています。

- 2025年2月:SoyOryは、グリーンチリとシダーのノートを持つ特製醤油を発売しました。仕上げソースとして販売されており、ユニークで大胆なフレーバーと職人製調味料を求める消費者に訴求し、醤油のフュージョンとプレミアム化トレンドに貢献しています。

- 2025年1月:Kikkoman Foods Inc.は、伝統的な醸造醤油とヴィーガン認証を取得したうま味ジョイソース代替品を含む9種類の醤油製品を発売しました。この動きは健康志向および植物性消費者をターゲットとしており、北米の成長するヴィーガン市場セグメントにおけるKikkomanのプレゼンスを強化しています。

世界の醤油市場レポートの範囲

醤油は、大豆、小麦、塩、水を使用した発酵によって製造される液体調味料です。様々な料理や調理に風味を加えるために一般的に使用されています。世界の醤油市場は、製品タイプ、形態、包装タイプ、最終用途、地域に分類されています。製品タイプに基づき、市場は醸造および混合に分類されています。形態に基づき、市場は液体および粉末に分類されています。最終用途に基づき、市場は食品加工/産業用、フードサービス/HoReCa、小売に分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は米ドル(金額)ベースで提供されています。

| 醸造 |

| 混合(化学的加水分解/部分発酵) |

| 液体 |

| 粉末 |

| ガラス/PETボトル |

| バルクコンテナ |

| ポーチ/サシェ |

| 食品加工/産業用 | |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 醸造 | |

| 混合(化学的加水分解/部分発酵) | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 包装タイプ別 | ガラス/PETボトル | |

| バルクコンテナ | ||

| ポーチ/サシェ | ||

| 最終用途別 | 食品加工/産業用 | |

| フードサービス/HoReCa | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の醤油市場の現在の規模はどのくらいですか?

市場は2026年に610億9,600万米ドルと評価されており、2025年水準からの着実な成長を反映しています。

醤油市場はどのくらいの速さで成長すると予想されていますか?

2026年から2031年にかけてCAGR4.78%で拡大すると予測されています。

最も高い成長率が予測されている地域はどこですか?

北米は、ミールキットと植物性食品の人気の高まりに牽引され、2026年から2031年にかけて最も速い地域別CAGR6.41%を記録すると予想されています。

粉末醤油の形態が支持を集めているのはなぜですか?

スプレードライ粉末は輸送重量を削減し、スナックや乾燥ミックスへの正確な添加を可能にし、2031年にかけてCAGR5.13%を支援しています。

最終更新日: