東南アジアのセイボリースナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

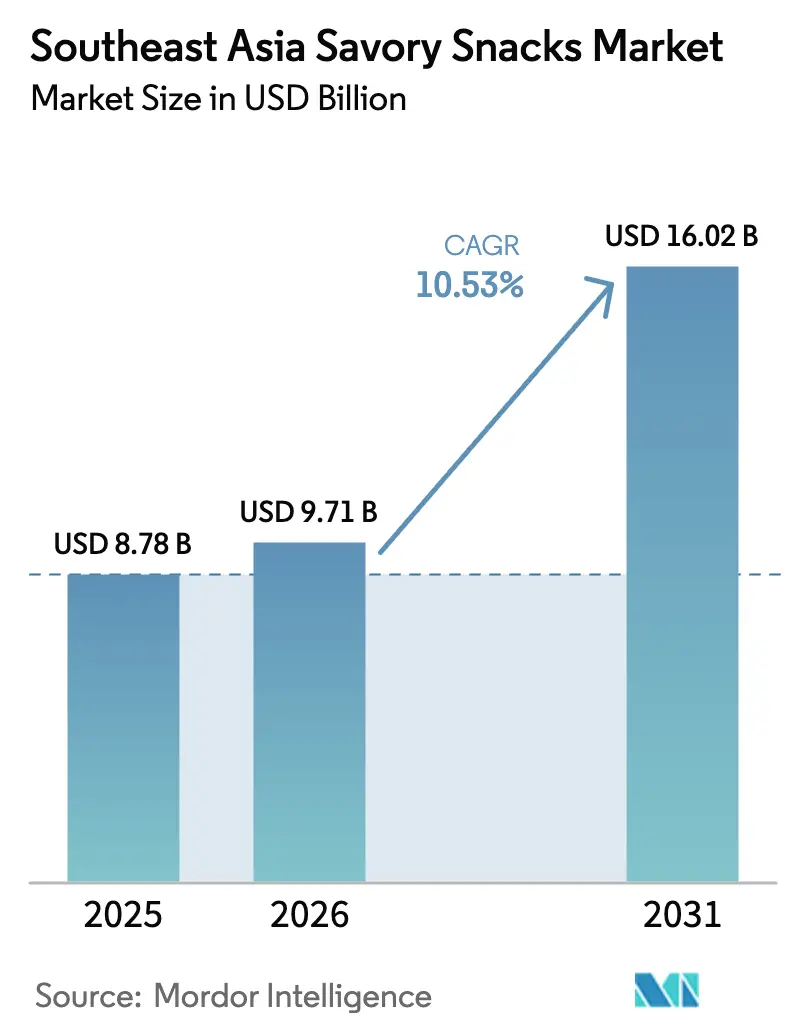

| 基準年の市場規模 (2025) | 8.78 十億米ドル |

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 16.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアのセイボリースナック市場分析

東南アジアのセイボリースナック市場規模は、2025年の87億8,000万米ドルから2026年には97億1,000万米ドルへと拡大し、2031年には160億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率10.53%で成長します。力強い人口増加、急速な都市化、可処分所得の上昇が、特に時間に追われる都市生活者の間で、食事代替品としての便利なスナックの普及を加速させています。進行中の「スナック化」は、ジェネレーションZとミレニアル世代にアピールするプレミアム・機能性・フレーバー重視のイノベーションを多数生み出す一方、競争力のある価格設定が価格志向の家庭における中核的な販売量の底堅さを維持しています。デジタルコマースは、密集した都市回廊の消費者へのアクセス障壁を低下させ、デジタルネイティブブランドと多国籍企業に対して追加的な購買機会を獲得する均等な機会を提供しています。同時に、メーカーはパームオイルとポテトの価格変動によるコスト圧力に直面しており、地域全体で勢いを増しているナトリウムおよび糖分削減に関するより厳格な規制への対応も迫られています。

主要レポートのポイント

- 製品タイプ別では、チップス・クリスプ系スナックが2025年の東南アジアのセイボリースナック市場シェアの38.13%を占めてトップとなり、フルーツ・野菜スナックは2031年までに年平均成長率12.50%を記録すると予測されています。

- フレーバープロファイル別では、クラシック/塩味が2025年の東南アジアのセイボリースナック市場シェアの52.07%を占めてトップとなり、フレーバー系は2031年までに年平均成長率10.81%を記録すると予測されています。

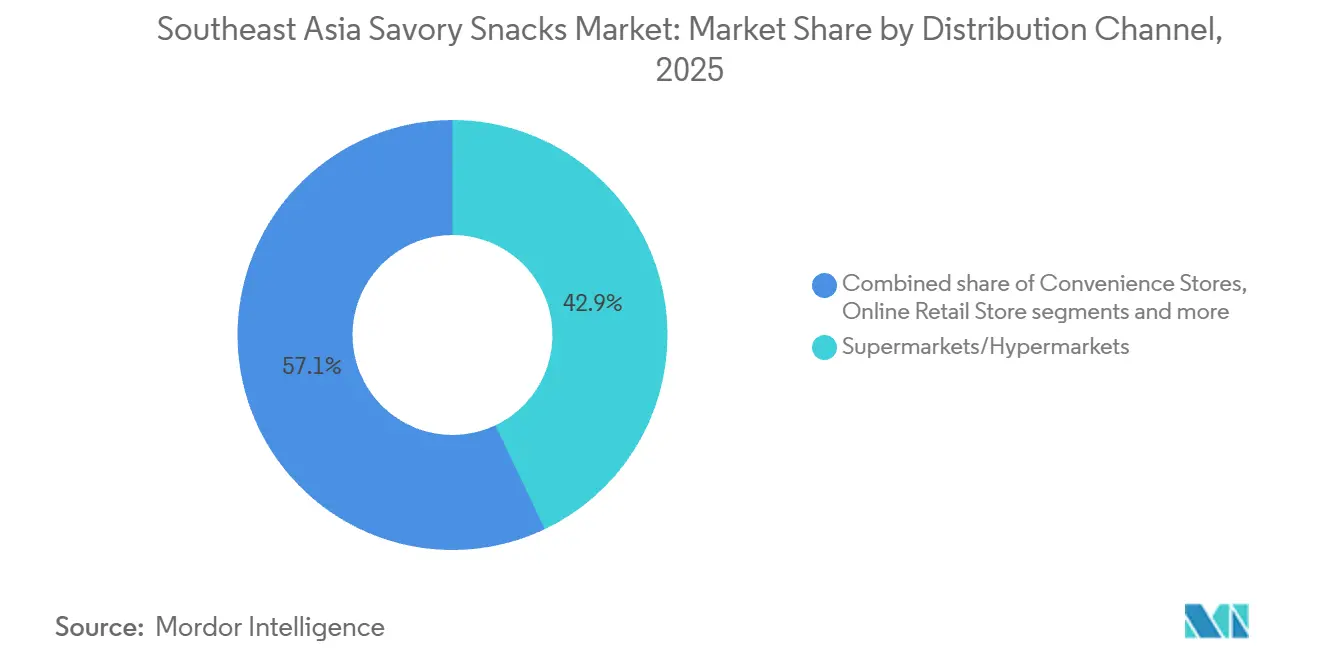

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の東南アジアのセイボリースナック市場規模の42.94%を占め、オンライン小売は2026年から2031年にかけて年平均成長率11.45%で拡大すると予測されています。

- 地域別では、インドネシアが2025年の東南アジアのセイボリースナック市場において34.11%の売上シェアを維持し、ベトナムは2026年から2031年にかけて年平均成長率14.32%で最も成長の速い国になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアのセイボリースナック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドネシア、ベトナム、フィリピンにおける急速な都市化と近代的小売業の成長 | +2.6% | インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| タイとシンガポールが主導する健康志向の製品改良(ナトリウム・油分削減) | +2.1% | タイ、シンガポール(マレーシアへの波及あり) | 中期(2〜4年) |

| ジェネレーションZを取り込む地元料理フレーバーのイノベーション(サンバル、トムヤム、ドリアン) | +1.6% | タイ、インドネシア、マレーシア、シンガポール | 短期(2年以内) |

| インドネシアとベトナムにおける国内押出機設備の拡張による価格低下 | +1.9% | インドネシア、ベトナム | 中期(2〜4年) |

| 電子商取引とクイックコマースの物流整備による都市部のスナック需要拡大 | +2.3% | シンガポール、タイ、マレーシア、フィリピン | 短期(2年以内) |

| タイとマレーシアにおける観光回復による外出先での販売増加 | +1.3% | タイ、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インドネシア、ベトナム、フィリピンにおける急速な都市化と近代的小売業の成長

東南アジア、特にインドネシア、ベトナム、フィリピンにおける急速な都市化は、地域のセイボリースナック市場の成長を大きく牽引しています。世界銀行が報告する都市化率は、インドネシアが58.57%、ベトナムが39.48%、フィリピンが48.28%となっています。都市生活への人口動態的シフトにより、消費者の間で便利なすぐに食べられるスナックへの需要が高まっています[1]出典:世界銀行、「都市人口(総人口に占める割合)」、data.worldbank.org。さらに、スーパーマーケットやハイパーマーケットなどの近代的な小売業態が製品へのアクセスを向上させ、都市消費者の変化するニーズに対応しています。また、コンビニエンスストアの着実な増加を含む地域の小売インフラの急速な拡大も市場成長を牽引しています。例えばインドネシアでは、コンビニエンスストアの数が2021年の39,714店から2023年には46,118店に増加しました。こうした動向が東南アジアのセイボリースナック市場の拡大を促進しており、都市消費者は見つけやすい多様なスナックをますます好むようになっています。

タイとシンガポールが主導する健康志向の製品改良(ナトリウム・油分削減)

タイとシンガポールは、ナトリウムと油分の含有量を削減することで、東南アジア市場においてセイボリースナックの健康化をリードしています。これらの取り組みは、タイの「ヘルシーチョイス」ロゴプログラムやシンガポールの「ヘルシーチョイスシンボル」キャンペーンなどの政府の健康推進施策を支援し、メーカーがより健康的なスナックを提供するよう促しています。シンガポールの健康促進委員会(HPB)は、「ヘルシーチョイスシンボル」を取得したスナックが消費者の間で人気を集め、市場成長を牽引していると報告しています。同様に、タイ保健省は積極的にナトリウム削減戦略を推進し、2025年までにナトリウム摂取量を30%削減することを目標としています。こうした政府主導の取り組みは、地域における製品イノベーションと製品改良のトレンドに大きな影響を与えています[2]出典:疾病管理局、「政府が塩分摂取量30%削減に向けた取り組みを開始」、bangkokpost.com。

地元料理フレーバーのイノベーション(サンバル、トムヤム、ドリアン)によるジェネレーションZの取り込み

サンバル、トムヤム、ドリアンなどの伝統的なフレーバーの人気が高まり、東南アジアのセイボリースナック市場の成長を後押ししています。これらのフレーバーは特に、ユニークで本格的な味を求めるジェネレーションZの消費者に人気があります。東南アジア各国政府も地元の食文化遺産の普及を支援しています。例えば、マレーシア観光芸術文化省はサンバルをマレーシアを代表するフレーバーとして世界的に普及促進しています。同様に、タイ国際貿易振興局はトムヤムを強い世界的ポテンシャルを持つ重要な輸出品として位置づけています。こうした取り組みと、冒険的なフレーバーへのジェネレーションZの関心の高まりが、地元の味にインスパイアされたセイボリースナックを投入するメーカーにとって絶好の機会を生み出し、この高まる需要に応えています。

タイとマレーシアにおける観光回復による外出先での販売増加

タイとマレーシアにおける観光業の回復は、特にセイボリースナック市場において外出先での販売成長を大きく牽引しています。タイ観光スポーツ省によると、同国は2024年に3,500万人以上の外国人観光客を迎え、パンデミックによる落ち込みから大幅に回復しました[3]出典:タイ観光スポーツ省、「タイ王国は2024年に3,500万人を迎えた」、bangkokpost.com。2023年にはマレーシア観光芸術文化省(MOTAC)の報告によると、マレーシアは約1,610万人の観光客を迎えました。観光客数の増加により、旅行者に便利なセイボリースナックのような持ち運びやすくすぐに食べられる食品への需要が高まっています。タイの「ビジット・タイランド・イヤー2023:アメージング・ニュー・チャプターズ」やマレーシアの「マレーシア・トゥルーリー・アジア」などの政府キャンペーンも観光業の復活を後押ししています。これらの取り組みが国内外の旅行者を引き付け、外出先向けスナック製品の販売増加につながっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東南アジア全域の気候変動によるパームオイルとポテトの価格変動 | -1.6% | インドネシア、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| インドネシアとマレーシアにおけるハラール認証のリードタイム長期化による製品投入の遅延 | -1.3% | インドネシア、マレーシア | 短期(2年以内) |

| シンガポールとフィリピンにおける塩分・糖分税の提案によるマージン圧迫 | -1.0% | シンガポール、フィリピン(タイへの拡大の可能性あり) | 中期(2〜4年) |

| 第2層都市以遠へのリーチを制限する農村部の分断した流通ネットワーク | -1.9% | インドネシア、フィリピン、ベトナム、ミャンマー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東南アジア全域の気候変動によるパームオイルとポテトの価格変動

東南アジアの気候変動により、セイボリースナックの製造に不可欠な原材料であるパームオイルとポテトの価格が不安定になっています。これらの価格変動は、製造コストを直接押し上げ、メーカーの利益率を圧迫するため、東南アジアのセイボリースナック市場にとって大きな課題となっています。洪水、干ばつ、高温などの異常気象が原材料価格を予測困難にし、価格設定とサプライチェーンの安定維持を困難にしています。主要原材料のコスト上昇により、メーカーは追加費用を自社で負担するか、消費者への価格転嫁を余儀なくされ、需要が低下する可能性があります。この不安定性は生産を混乱させるだけでなく、長期的な計画や投資を困難にし、地域市場の成長を鈍化させています。

インドネシアとマレーシアにおけるハラール認証のリードタイム長期化による製品投入の遅延

東南アジアのセイボリースナック市場において、インドネシアとマレーシアはハラール認証のリードタイムの長期化を主な原因とする製品投入の遅延という課題に直面しています。これらの遅延は製品展開を混乱させるだけでなく、市場参入戦略を妨げ、これらの市場を狙う企業の収益創出を後退させています。ハラール認証がイスラム教徒が多数を占めるこれらの国々における食品に義務付けられていることを考えると、市場ダイナミクスの形成における重要性は計り知れません。厳格な規制審査と広範な文書化を伴う認証プロセスが遅延をさらに助長しています。企業はこれらの要件を満たすために追加のリソースと時間を費やすことを余儀なくされ、運営コストが膨らみ、変化する消費者ニーズへの対応が遅れています。その結果、ハラール認証のリードタイムの長期化はサプライチェーンのボトルネックを生み出し、東南アジアのセイボリースナック市場の成長ポテンシャルを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルーツスナックが従来カテゴリーを変革

2025年、チップス・クリスプ系スナックは市場の38.13%という大きなシェアを占めました。この強固な地位は、消費者のこれらのスナックに対する長年の嗜好と、容易に入手できる広範な流通ネットワークによるものです。これらのスナックは利便性と親しみやすさから人気の選択肢となっています。さらに、企業が定期的に新フレーバーや革新的な製品を投入することで、チップス・クリスプ系スナックの魅力が維持され、競争の激しいスナック市場でのトップ地位を保っています。

一方、フルーツ・野菜スナックは東南アジアのセイボリースナック市場において急成長セグメントとなっています。これらのスナックは予測期間中に市場全体の成長を上回る年平均成長率12.50%で成長すると予測されています。この成長は、消費者がより健康的で栄養価の高いスナックへとシフトしていることを示しています。この変化は、健康意識の高まりと天然素材への嗜好によって牽引されています。植物性食品の人気とプレミアム・オーガニックスナックの入手しやすさもこのセグメントを後押ししています。フルーツ・野菜スナックの急成長は、将来的に市場トレンドを変え、新製品や市場拡大の機会を生み出すポテンシャルを示しています。

フレーバータイプ別:クラシック/塩味が主導、フレーバー系が加速

2025年、クラシック・塩味フレーバーは東南アジアのセイボリースナック市場で最も人気が高く、市場シェアの52.07%を占めました。これは、地域の消費者が伝統的で親しみのある味を好むことを示しています。これらのスナックは入手しやすく、手頃な価格で、あらゆる年齢層に親しまれているため人気があります。メーカーも競争力を維持するために製品の品質とパッケージングを改善しています。クラシック・塩味スナックは汎用性が高く、飲み物と合わせたり、社交的な集まりで提供されることが多く、需要をさらに高めています。

フレーバー系スナックは2031年まで年平均成長率10.81%で成長すると予測されており、新しくエキサイティングなフレーバーへの需要の高まりが牽引しています。西洋フレーバーやフュージョンフレーバーの人気の高まりと、プレミアムスナックのトレンドがこの成長を後押ししています。企業は健康志向の消費者のニーズに応えるため、ユニークなフレーバーの組み合わせとより健康的な代替品の開発に取り組んでいます。さらに、電子商取引と組織化された小売業の成長により、フレーバー系スナックが東南アジア全域でより入手しやすく、認知度が高まっています。

流通チャネル別:デジタルトランスフォーメーションがアクセスを再構築

2025年、スーパーマーケットとハイパーマーケットは東南アジアのセイボリースナック市場の42.94%のシェアを占めました。この成功は、販売チャネルの統合、ロイヤルティカードデータの活用、通路端部への魅力的な陳列などの戦略によって牽引されました。これらの店舗は一か所で幅広いスナック製品を提供し、さまざまな顧客の嗜好に対応して買い物の利便性を高めています。その強固な存在感は、幅広い顧客層を対象とするスナックメーカーにとって重要な流通チャネルであることを示しています。さらに、店内プロモーションとスナックブランドとのパートナーシップにより、スーパーマーケットとハイパーマーケットの魅力が高まり、買い物客とサプライヤーの双方にとって最有力の選択肢となっています。

オンライン小売は年平均成長率11.45%で成長すると予測されており、従来の実店舗を大きく上回るペースです。この成長は、インターネット利用者の増加、電子商取引プラットフォームの人気の高まり、宅配の利便性によって促進されています。オンライン小売業者はパーソナライズされたマーケティングと競争力のある価格を提供することで顧客を引き付けています。オンライン小売の急成長は、東南アジアにおけるセイボリースナックの流通における役割の拡大を示しています。さらに、電子商取引プラットフォームにおけるデジタル決済システムとAIベースのレコメンデーションの活用が購買体験を向上させ、このチャネルのさらなる成長を牽引しています。

地域分析

2025年、インドネシアは東南アジアのセイボリースナック市場において34.11%のトップシェアを保持しています。この優位性は、2億7,000万人を超える大規模な人口と急速に拡大する中間層によって牽引されています。同国の広大な消費者基盤により、メーカーは規模の経済を活用して事業を拡大しコストを削減できます。国内押出機設備の拡張により生産コストがさらに低下し、メーカーはさまざまな所得層の消費者を引き付ける手頃な価格を提供できるようになっています。便利なパッケージスナックへの需要の高まりが、都市部と農村部の両方での市場リーチを拡大しています。さらに、インドネシアは強固な流通ネットワークと国内外企業の存在から恩恵を受け、地域でのトップ地位を確固たるものにしています。

ベトナムは地域で最も成長の速い市場となりつつあり、2026年から2031年にかけて地域平均を上回る年平均成長率14.32%が予測されています。この成長は、可処分所得の上昇、都市化、ハノイやホーチミン市などの主要都市を超えた近代的小売業の普及によって支えられています。小売店舗の中小都市への拡大により製品へのアクセスが向上しています。同時に、若い人口の嗜好の変化が新しく革新的なスナックへの需要を高めています。食品・飲料産業への外国投資を誘致する政府の取り組みも新規企業の市場参入を促し、競争を激化させ成長を牽引しています。

タイは成熟した市場において、特に健康志向スナックとユニークなフレーバーにおけるイノベーションに注力しながらバランスを保っています。同国の確立されたスナック市場は、プレミアムで健康志向の製品に対する高い認知と関心を持つ消費者から恩恵を受けています。タイのメーカーは、健康的な選択肢への高まる需要に応えるため、砂糖、塩分、脂肪を削減したスナックの開発をリードしています。また、タイ国内と輸出市場の両方で人気を集めているユニークな地元インスパイアのフレーバーのスナックも投入しています。強固なサプライチェーンと高度な製造能力を持つタイは、東南アジアのセイボリースナック市場における重要なプレーヤーであり続けています。

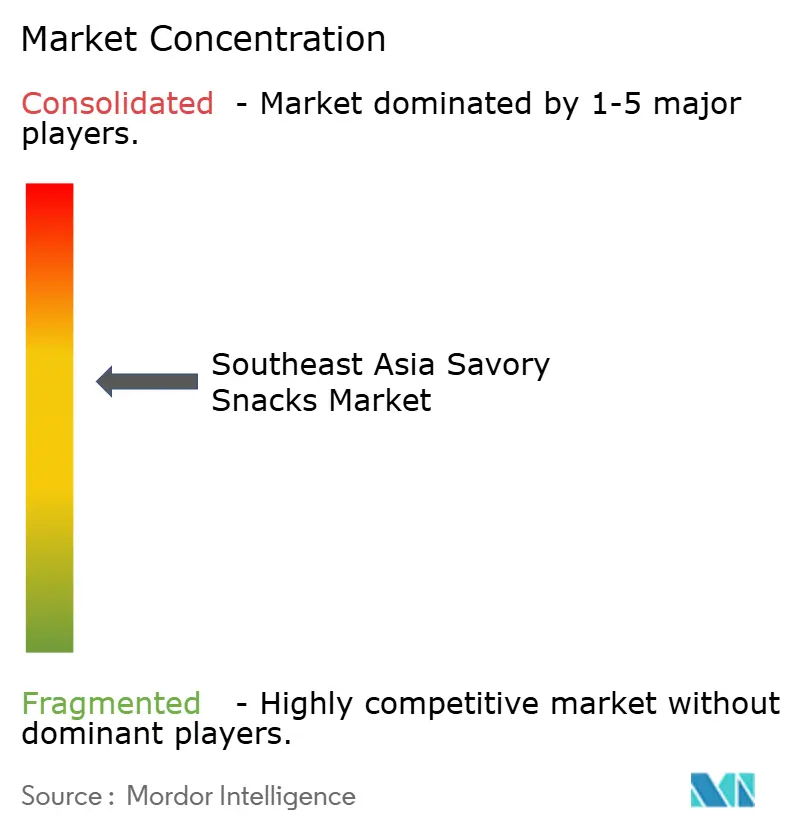

競合環境

東南アジアのセイボリースナック市場では、多国籍企業と地元企業の双方が積極的に競争しており、競争はバランスが取れています。グローバル企業はその規模、国際的なリーチ、イノベーションを活用して、変化する消費者の嗜好に合ったプレミアム製品を提供しています。一方、地元企業は強固な流通ネットワークと地域の味に対する深い理解を活かして市場ポジションを維持しています。企業は一般的に2つの主要戦略を採用しており、一方は健康上のメリットとユニークなフレーバーを持つプレミアム製品の開発に注力し、もう一方は幅広い顧客層にリーチするための手頃な価格と入手しやすさを確保しています。

新興企業はデジタルファーストのアプローチを活用し、従来の流通上の課題を回避して消費者と直接つながることで市場を変革しています。これらの企業は電子商取引とソーシャルメディアを活用して独自のポジションを確立しています。これに対応して、既存のプレーヤーはテクノロジーを採用し、パーソナライズされたマーケティングとロイヤルティプログラムを通じた顧客エンゲージメント向上のためのツールに投資しながら、サプライチェーンの効率化も進めています。これらの技術的進歩は、急速に変化する市場での競争力維持に不可欠です。

飲料メーカーなど他業界からの企業がスナック市場に参入するにつれ、競争も激化しています。これらの企業は既存の流通ネットワークと強いブランド評価を活用して、さまざまな場面でのスナック需要の高まりに対応しています。スナック製品と飲料製品を組み合わせることで、市場プレゼンスと収益の拡大を目指しています。他業界からの参入は競争をさらに激化させ、既存のスナック企業に市場シェアを守るためのイノベーションと適応を迫っています。

東南アジアのセイボリースナック産業リーダー

Mondelēz International

PepsiCo Inc.

Universal Rubina Corporation

Kellanova

PT Garudafood Putra Putri Jaya Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Indofood CBPは、消費者の楽しさと好奇心を刺激するために設計された遊び心のあるキャニスター形式のミステリーフレーバースナック「Chiki Twist Mixchief」を発売しました。

- 2024年10月:フィリピンの7-Elevenはキャニスターチップスを発売し、フィリピンでのスナックラインナップを強化しました。バーベキューとサワークリーム&オニオンの2フレーバーで展開し、各キャニスターの価格は89フィリピンペソです。この投入は、消費者に手頃な価格で高品質なスナックを提供しながら、競争の激しいスナック市場における7-Elevenのポジションを強化することを目的としています。

- 2024年7月:プレミアムベーコンスナックで知られるBakenは、フィリピン全土のKulturaストアでベーコンスナックの販売を開始しました。100%本物のベーコンから作られたこれらのグルメチップスは、国内外の消費者に対応しています。この拡大によりBakenの市場リーチが広がり、Kulturaの広範な全国小売ネットワークを通じてフィリピン人に高品質でユニークなスナックを提供しています。

- 2024年6月:Daesangはベトナムの工場拡張に300億韓国ウォン(2,180万米ドル)を投資し、増大する需要に対応するため生産能力を2倍にすることを目的としています。現在、Daesangはベトナムに4つの工場を運営しており、それぞれが便利食品、即食(RTE)食品、ソース、麦芽糖、タピオカデンプン、加工生肉などの特定の製品カテゴリーに特化しています。この拡張は、ベトナム市場でのプレゼンス強化と生産能力向上を目指す同社の戦略に沿ったものです。

東南アジアのセイボリースナック市場レポートの調査範囲

セイボリー食品とは、甘みではなく塩味やスパイシーな風味を持つ食品です。東南アジアのセイボリースナック市場は、製品タイプ、原材料源、流通チャネル、国別にセグメント化されています。製品タイプ別では、押出スナック、ミートスナック、ポップコーン、フルーツ・野菜スナック、ポテトチップス、ナッツ・種子類、プレッツェル&クラッカー、トルティーヤ&コーンチップス、海藻スナック、その他のセイボリースナックに分類されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、専門店、伝統的な食料品店、自動販売機・フードサービス、その他の流通チャネルに分類されています。原材料源別では、ポテトベース、トウモロコシ/メイズベース、米・タピオカベース、豆類ベース、ナッツ・種子ベースに分類されています。国別では、インドネシア、マレーシア、ベトナム、タイ、フィリピン、ミャンマー、シンガポール、その他の東南アジアに分類されています。各セグメントの市場規模と予測は金額ベース(米ドル百万)で算出されています。

| チップス・クリスプ系スナック | ポテトチップス |

| トルティーヤ・コーンチップス | |

| 米・豆類ベースチップス | |

| マルチグレインチップス | |

| 海藻・海洋系クリスプ | |

| ナッツ・種子・トレイルミックス | |

| フルーツ・野菜スナック | |

| ポップコーンスナック | |

| ミート・ジャーキースナック | |

| 押出・パフスナック | |

| その他の製品 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売業者 |

| その他の流通チャネル |

| クラシック塩味/プレーン |

| フレーバー系 |

| インドネシア |

| マレーシア |

| ベトナム |

| タイ |

| フィリピン |

| ミャンマー |

| シンガポール |

| その他の東南アジア |

| 製品タイプ別 | チップス・クリスプ系スナック | ポテトチップス |

| トルティーヤ・コーンチップス | ||

| 米・豆類ベースチップス | ||

| マルチグレインチップス | ||

| 海藻・海洋系クリスプ | ||

| ナッツ・種子・トレイルミックス | ||

| フルーツ・野菜スナック | ||

| ポップコーンスナック | ||

| ミート・ジャーキースナック | ||

| 押出・パフスナック | ||

| その他の製品 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| フレーバープロファイル別 | クラシック塩味/プレーン | |

| フレーバー系 | ||

| 国別 | インドネシア | |

| マレーシア | ||

| ベトナム | ||

| タイ | ||

| フィリピン | ||

| ミャンマー | ||

| シンガポール | ||

| その他の東南アジア |

レポートで回答される主要な質問

東南アジアのセイボリースナック市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

東南アジアのセイボリースナック市場は2026年に97億1,000万米ドルと評価されており、年平均成長率10.53%で2031年までに160億2,000万米ドルに達すると予測されています。

東南アジアのセイボリースナック市場において最も急速に拡大している製品セグメントはどれですか?

フルーツ・野菜スナックは東南アジアのセイボリースナック市場において最も成長の速いカテゴリーであり、消費者が天然で栄養価の高い選択肢に引き寄せられる中、2031年まで年平均成長率12.50%で拡大しています。

電子商取引は東南アジアのセイボリースナック市場の将来の成長においてどの程度重要ですか?

オンライン小売は東南アジアのセイボリースナック市場において最もダイナミックなチャネルであり、1時間以内に衝動買い注文を処理するクイックコマースプラットフォームのおかげで、2026年から2031年にかけて年平均成長率11.45%を記録すると予測されています。

2026年から2031年にかけて東南アジアのセイボリースナック市場の需要の主要エンジンとなる国はどこですか?

ベトナムは東南アジアのセイボリースナック市場において最も成長の速い国別セグメントとなる見込みであり、所得の上昇、都市化、ハノイとホーチミン市を超えた近代的小売業の拡大によって牽引される年平均成長率14.32%が予測されています。

最終更新日: