シンガポール植物性食品・飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

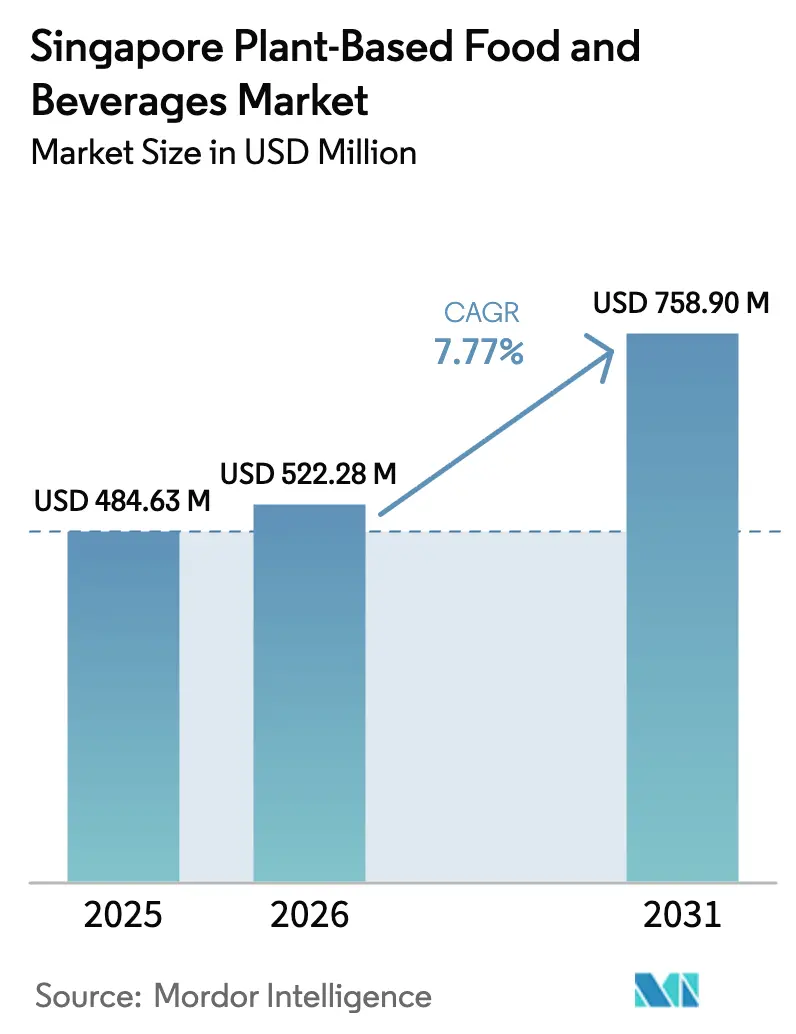

| 基準年の市場規模 (2025) | 484.63 百万米ドル |

| 市場規模 (2026) | 522.28 百万米ドル |

| 市場規模 (2031) | 758.9 百万米ドル |

| 成長率 (2026 - 2031) | 7.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール植物性食品・飲料市場分析

シンガポールの植物性食品市場規模は、2025年の4億8,463万USDから2026年には5億2,228万USDに成長し、2026年〜2031年のCAGR 7.77%で2031年までに7億5,890万USDに達すると予測されています。代替タンパク質の現在の市場規模を牽引しているのは、強力な制度的・消費者的モメンタムです。シンガポールの「30 by 30」食料安全保障イニシアチブ(2030年までに国内の栄養需要の30%を国内生産で賄うことを目標とする)、継続的な政府の研究開発助成金、および新規食品承認を加速する規制フレームワークが、この堅調な需要を下支えしています。微生物工学の進歩やスケーラブルな生産手法を含む精密発酵の技術的ブレークスルー、持続可能でヘルスコンシャスな選択肢を求める富裕層消費者のフレキシタリアントレンドの拡大、およびスーパーマーケット棚でのプレゼンス拡大が市場浸透を促進しています。一方、オンライン小売プラットフォームは、より幅広い代替タンパク質製品のラインナップを提供し、消費者教育を促進することで、製品へのアクセシビリティと発見性を高めています。多国籍企業および地場のイノベーターは、技術革新と規模の経済を通じた味の改善およびコスト削減に注力しており、持続的な資本流入はシンガポールがアジアの精密発酵の拠点として台頭しつつある地位を裏付け、グローバルな注目と投資を集めています。

主要レポートのポイント

- 製品カテゴリー別では、乳製品代替飲料が2025年の売上シェアで41.42%を占めてトップに立ち、肉代替品は2031年までにCAGR 10.82%を記録すると予測されています。

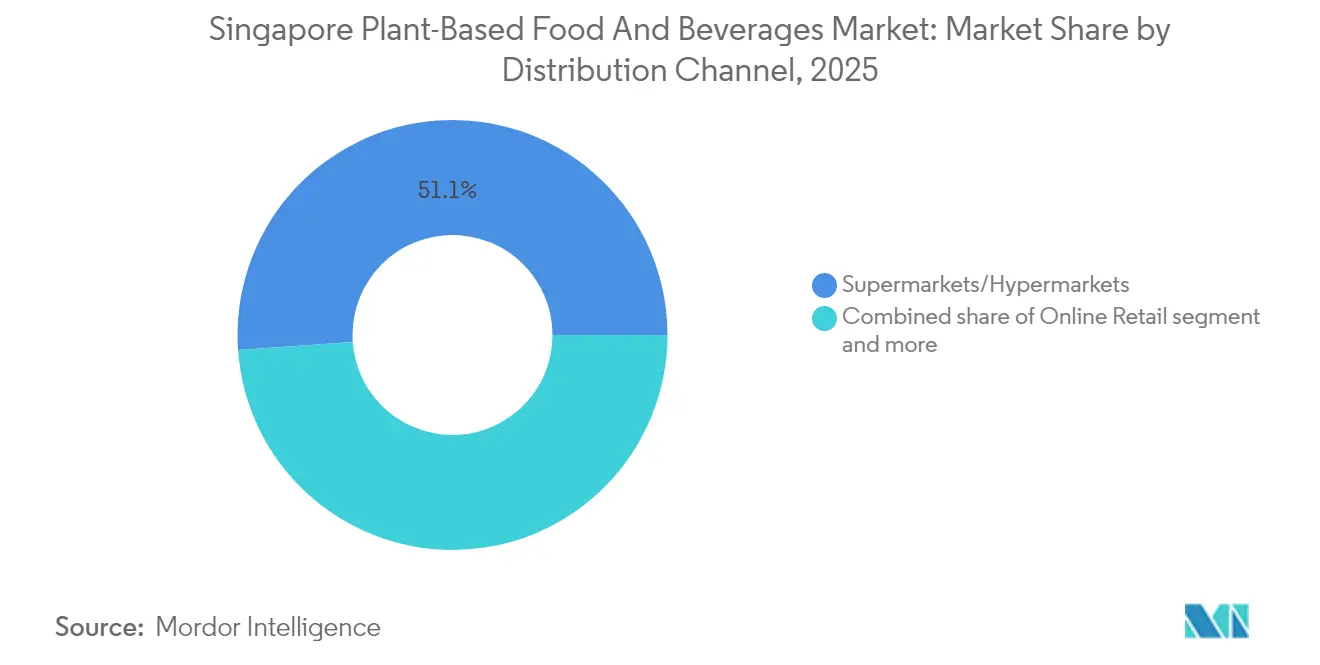

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のシンガポール植物性食品市場シェアの51.12%を占め、オンライン小売は2031年までにCAGR 13.92%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール植物性食品・飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレキシタリアンおよびヘルスコンシャスな消費者層の拡大 | +1.8% | シンガポール(周辺地域市場への波及効果あり) | 中期(2〜4年) |

| 政府の「30 by 30」食料安全保障推進(代替タンパク質向け) | +2.1% | 国内全体(精密発酵ハブにおける早期利益) | 長期(4年以上) |

| スーパーマーケットおよびクイックコマースの棚拡大 | +1.2% | シンガポール都市部中心(郊外エリアへの拡大) | 短期(2年以内) |

| 代替乳製品スタートアップを引き付ける精密発酵の研究開発インセンティブ | +1.5% | シンガポールのイノベーション地区・バイオポリスエコシステム | 長期(4年以上) |

| おからおよびスペントグレインのゼロウェイスト有価物化による新SKU創出 | +0.9% | シンガポールの製造ゾーン(地域展開の可能性あり) | 中期(2〜4年) |

| カナダ〜シンガポール・アジア太平洋市場参入プログラムによる輸入パイプラインの開放 | +0.7% | シンガポールの輸入チャネル・ASEAN市場アクセス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシタリアンおよびヘルスコンシャスな消費者層の拡大

シンガポールでは、フレキシタリアン食への人口構成上のシフトが植物性食品の採用を促進しており、従来のベジタリアニズムの枠組みを超えた動きが見られます。同市の多様なアジア系住民を対象とした調査では、培養肉の代替品よりも植物性タンパク質に対する顕著な嗜好が示されています。2023年の食品小売売上高が110億USDを超えるシンガポールの富裕層消費者は、特に健康・サステナビリティを訴求するプレミアムな植物性製品に対する旺盛な需要を示しています。アジア系人口の90%が乳糖不耐症であることを踏まえ、健康意識の高まりに後押しされた乳製品代替品への需要が急増しています。消費者受容に関する研究では、代替タンパク質の受け入れにおいてムスリムのシンガポール人にとってハラール認証が重要な役割を果たしており、家族やソーシャルメディアのインフルエンサーが消費の意思決定に影響を与えていることが浮き彫りになっています。さらに、シンガポールはビーガン美食のホットスポットとして台頭しており、シンガポールヌードルなどの地元の人気料理に植物性のアレンジを施した料理がオンライン上で称賛を集め、健康志向の選択と料理的創造性の融合を体現しています。

政府の「30 by 30」食料安全保障推進(代替タンパク質向け)

シンガポールの「30 by 30」イニシアチブは、農業・食品クラスター変革(ACT)ファンドの支援を受け、代替タンパク質の開発を通じた食料安全保障の強化へと国を導いています。地場農場の能力向上および技術革新に対して共同資金を提供するACTファンドは、2025年12月31日まで支援を継続する予定です[1]出典:シンガポール食品庁、「農業・食品クラスター変革(ACT)ファンド」、sfa.gov.sg。政府の1億6,500万USDに及ぶシンガポール食料物語2.0プログラムは、代替タンパク質の研究開発に焦点を当て、特にイリノイ大学アーバナ・シャンペーン校での1,480万USDのPreFerSプロジェクトによって精密発酵研究に資金提供しています。規制フレームワークは新規食品の承認を加速しており、シンガポール食品庁(SFA)の新規食品安全専門家ワーキンググループが安全基準を維持しつつ審査期間を9〜12か月に短縮しています。このイニシアチブは輸入多様化も推進しています。農場から食卓への認定プログラム(ファームトゥテーブル認定プログラム)は、ホレカセクターが地場および代替タンパク質を採用することを奨励しています[2]出典:シンガポール食品庁、「農場から食卓への認定プログラム(FTTRP)」、.sfa.gov.sg。培養肉を最初に承認した国としてのシンガポールの動きは、規制上のベンチマークを設定し、グローバルな投資を呼び込んでいます。Esco Asterは2025年までにチャンギに8万平方フィートの培養肉施設を開設し、年間400〜500トンの生産を目指す計画です。

スーパーマーケットおよびクイックコマースの棚拡大

主要小売業者は植物性製品の拡充にコミットしており、棚スペースを確保してプライベートブランドを開発しています。FairPrice Groupは毎年100品目以上の新製品を展開し、植物性製品の価格を国際的な競合品より10〜15%低く設定しています。シンガポール最大のFairPrice Xtraハイパーマーケットがビボシティにオープンし、面積9万平方フィートに3万5,000品目以上(国内ブランド350社を含む)を取り揃えています。同店には消費者に持続可能な食料生産を啓発することを目的とした店内水耕栽培農場が設けられています。クイックコマースが台頭しており、ラッフルズプレイスMRT駅でのRedMartの初の実店舗オープンが注目されています。この店舗にはLazadaアプリで操作できるスマートベンディングマシンが設置され、植物性食品を含む厳選された日用品を提供しています。DFI Retail Groupは2024年の戦略的施策によりGiantおよびCold Storageの収益性を向上させました。ハウスブランドの強化とオムニチャネルショッピングの拡充により、消費者が植物性製品を発見しやすい環境を整備しました。プライベートブランドの浸透率はグローバルベンチマークの30%に近づきつつあります。FairPriceのハウスブランドラインは2024年に約10億USDを生み出し、手頃な価格の植物性代替品への強いコミットメントを示しています。

代替乳製品スタートアップを引き付ける精密発酵の研究開発インセンティブ

シンガポールの精密発酵エコシステムは、的を絞った研究開発インセンティブと最先端のインフラに支えられ、多大な投資を集めています。バイオポリスにアジア初の食品テクノロジーイノベーションセンター(FTIC)を開設したNurasaは、精密発酵や食品加工のための最先端ラボを備え、この成長の象徴となっています。TurtleTreeは精密発酵によるラクトフェリンLF+でFDA GRASステータスを取得し、シンガポールの精密発酵分野の商業的可能性を裏付けています。同社はシリーズAで8,000万USDを調達し、2029年までに大幅なコスト削減を見込んでいます。Tate & LyleのALFIE研究所などの自動化研究開発施設は、シンガポールの成分開発力を増幅させています。ロボティクスを活用したALFIEは製品開発を10倍に加速し、より健康的な食品選択のための予測モデリングを強化しています。SFAの科学的アプローチに支えられた新規食品規制フレームワークは、革新的成分の市場参入を合理化しています。この成長著しいセクターは国際的なコラボレーションを促進しており、テマセクホールディングスと日本の農林中央金庫がアジア太平洋全域のアグリテックおよび食品テクノロジースタートアップを対象とした1億7,300万USDのファンドを主導していることがその好例です。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 動物性製品に対するプレミアム価格 | -1.4% | シンガポールの小売チャネル(価格感応度の高い消費者セグメント) | 短期(2年以内) |

| 味・食感の再現性のギャップ | -0.8% | シンガポールのフードサービスセクター(消費者受容の障壁) | 中期(2〜4年) |

| 小規模国内消費者基盤における飽和リスク | -0.6% | シンガポール国内市場(人口拡大の可能性が限定的) | 長期(4年以上) |

| 新規食品と植物性食品のラベリングおよび規制の断片化 | -0.4% | シンガポールの規制コンプライアンス(越境貿易への影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動物性製品に対するプレミアム価格

規模の経済の改善にもかかわらず、植物性カテゴリーはいまだコスト上の不利を抱えています。例えば、TurtleTreeの精密発酵成分であるラクトフェリンは、従来品に比べてプレミアム価格が設定されています。ただし、TurtleTreeは2029年までに生産を拡大しコストを削減する見込みです。シンガポールの地場生産者は、エネルギーや人件費など高い運営コストによる価格面の課題に直面しています。高度な生産技術に多額の投資を行っているにもかかわらず、損益分岐点に達するのに苦労している農場もあります。小売動向では消費者の価格感応度が浮き彫りになっています。FairPriceがハウスブランドの植物性製品を国際ブランドより10〜15%低く価格設定する戦術は、手頃な価格帯への需要を裏付けています。このプレミアム価格の課題は、利益率を守るためにコスト競争力のある食材が必要なレストランが多いフードサービスセクターで特に顕著です。しかし、健康やサステナビリティの恩恵のためにプレミアムを支払うことをいとわない消費者セグメントも存在します。シンガポールの高い可処分所得水準を踏まえ、市場セグメンテーション戦略はプレミアムポジショニングと手頃な価格帯のバランスを図っています。

味・食感の再現性のギャップ

技術的な進歩にもかかわらず、官能的体験の限界がメインストリームへの普及を妨げています。ImpacFatなどの企業は、培養魚脂肪を開発して試験管内で育てた肉の風味プロファイルを向上させようとしています。シンガポールでは、スタートアップが食感の課題に取り組んでいます。例えばJiro-Meatは、おからを原料とした肉代替品の先駆者として、発酵大豆廃棄物を活用して栄養価と食感を向上させています。研究機関も重要な役割を果たしています。南洋工科大学は、醸造所のスペントグレインから80%以上のタンパク質を抽出する手法を開発し、植物性食品向けの高品質タンパク質成分を生み出しています。シンガポールにあるTate & LyleのALFIE研究所などの専門的な研究開発施設は、ロボティクスと予測モデリングを駆使して成分開発を加速しながら、食感ソリューションに注力しています。消費者受容に関する研究では、シンガポールの多様な民族グループ間で味の嗜好に大きなばらつきがあることが明らかになっており、馴染みのあるアジアの味覚プロファイルを取り入れた地場向けフレーバー開発の必要性が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肉代替品がイノベーションを牽引

2025年、乳製品代替飲料はシンガポールの植物性食品市場売上高の41.42%という支配的なシェアを獲得しました。この需要急増は、高い乳糖不耐症率とプレミアム化のトレンドによって牽引されています。地場ブランドのOATSIDEは、アジアのフレーバーイノベーションの可能性を示す拡張可能性の証左として際立っています。当セグメントは精密発酵機能性タンパク質の分野で大きな前進を遂げており、2025年半ばまでに動物性成分を使用しないラクトフェリンを配合した初のレディトゥドリンクコーヒーを市場投入する予定です。このイノベーションは、飲料に機能的なベネフィットを求めるヘルスコンシャスな消費者のニーズに応えることが期待されます。同時に、インスタントオーツミルクミックスの導入は、消費者に便利で汎用性の高い選択肢を提供することで消費機会を広げています。その結果、乳製品代替セグメントは多様な消費者嗜好と食事ニーズに応える能力に支えられ、主要な数量牽引役としての地位を確固たるものにしています。

肉代替品は、CAGR 10.82%の予測のもと、シンガポールの植物性食品市場で最も急速な成長を達成する軌道に乗っています。おから由来のフォーマットは商業化に近づいており、サステナビリティと豊富なタンパク質プロファイルの両立を実現し、環境に優しく栄養価の高い食品への需要の高まりに応えています。16種類の昆虫が規制当局に承認されたことで食材のパレットが広がり、メーカーは革新的な処方を探求し製品ラインナップを多様化できるようになりました。一方、培養シーフードの事業がパイロット規模の生産へと急速に移行しており、代替タンパク質開発において重要な一歩を踏み出していることを示しています。さらに、サテーやレンダン風の類似品の製造における地場のスパイスブレンドやテクスチャライザーの活用は、料理的真正性の実現において大きな進歩を示しており、地元の味覚や文化的嗜好に共鳴する製品づくりを確かなものにしています。

流通チャネル別:オンライン小売がアクセスを変革

2025年、FairPriceを筆頭とする実店舗スーパーマーケットが売上の51.12%を占め、店舗改装とプライベートブランドの拡充に支えられています。売り場内のサイネージおよびヘルススターラベリングにより、買い物客のナビゲーションが容易になり、消費者が迅速に情報に基づいた選択をできるよう支援しています。さらに、店内水耕栽培農場は、環境負荷を低減する革新的な農業実践を展示することでサステナビリティの物語を強化しています。伝統的な小売チェーンはダークストアフルフィルメントも活用し、2時間デリバリーを実現してeコマースとの境界線を曖昧にし、時間的制約のある買い物客の利便性を高めています。

オンライン小売は、スマートフォンの普及とクイックコマース・パイロットの台頭に牽引され、年率13.92%で拡大する見込みです。RedMartのMRTベンディングマシンの導入はオフィスワーカーに対応し、外出先での利便性のニーズに応えるシームレスな補充ソリューションを提供しています。一方、ダイレクトトゥコンシューマープラットフォームはファーストパーティデータを活用し、変化する消費者嗜好に合わせた迅速な製品改良を可能にしています。バリスタ用オーツミルクやタンパク質豊富なスナックを組み合わせたサブスクリプションバンドルが増加しており、ニッチな消費者ニーズに合わせたソリューションを提供することで教育とロイヤルティ醸成におけるチャネルの重要性が浮き彫りになっています。

地理的分析

シンガポールの728平方キロメートルの国土面積は、効率的な全国規模の流通を可能にしています。都市中心部の地区がスーパーマーケットの集客においてリードしている一方、クイックコマースの台頭に支えられた郊外エリアも急速にシェアを拡大しています。専門食品への一人当たり支出が高いことで知られるブキティマやダウンタウンコアなどの富裕層エリアは、同市の消費ホットスポットとして際立っています。これらのエリアはプレミアムグロサリー小売業者を引き付けるだけでなく、新たな専門食品の試験市場としても機能しています。2024年にチャンギ空港の旅客数が回復したことで、トランジット飲食店がメニューを刷新し、観光客の急増を活かすようになっています。この観光客の流入は、旅行者の多様な嗜好に応えるべく、多様な国際料理の導入や革新的なダイニングコンセプトの創出も後押ししています。

シンガポールの戦略的な立地は、自由貿易協定やバイリンガルラベリングによって強化され、マレーシア、インドネシア、タイへの輸出のプレミアムな発射台として位置づけられています。多くの多国籍企業がシンガポールにアジア太平洋地域の本社を設置しており、より広域な地域展開のためにジュロン港での効率的な再輸出手続きを活用しています。同国の強固なインフラとビジネスフレンドリーな政策は、地域貿易・流通の主要ハブとしての役割をさらに確固たるものにしています。

戦略的な優位性を持ちながらも、シンガポールは原材料の90%以上を海外から調達する輸入依存度の高い国です。この依存を緩和するため、政府は戦略的備蓄と調達先の多様化を採用しており、最近カナダとの豆類やキャノーラに関する取引を締結しました。これらの合意は、食料安全保障を確保しサプライチェーン混乱に対する脆弱性を低減するための広範な取り組みの一部です。2024年の紅海での混乱時に際立ったコールドチェーンレジリエンスを通じ、同市の物流能力の高さが証明されました。このレジリエンスは生鮮品の品質と安全性の維持に不可欠であり、信頼性の高い物流ハブとしてのシンガポールの評判を強固なものにしています。

競争環境

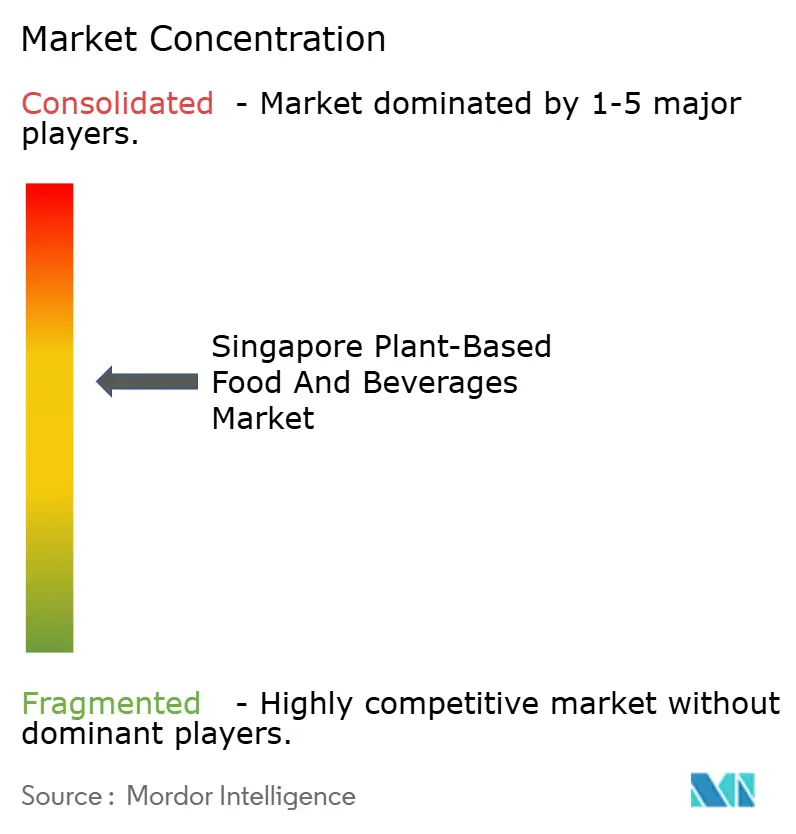

シンガポールの植物性食品・飲料市場は中程度の集中度にあります。TurtleTreeの精密発酵バイオアクティブにおける先駆的な動きは、知的財産中心モデルの商業的可能性を示し、知的財産がいかにイノベーションと収益性を牽引できるかを示しています。FairPriceは小売業者としての影響力を活かして有利なスロッティングフィーを確保し、製品のプライム棚スペースを押さえると同時に、市場ポジションを強化するための独自SKUを育成しています。OATSIDEの18市場での急速な台頭は、シンガポールがイノベーションと消費者主導のフレーバーリーダーシップを融合させる能力を示し、食品テクノロジーのハブとしての評判をさらに確固たるものにしています。

戦略的アライアンスがプレイヤーを差別化しています。DanoneはAlproラインの拡充を東南アジアの嗜好に合わせて調整し、地域インサイトを活用して製品の訴求力と市場浸透度を高めています。一方、Esco Asterは地元大学と連携して甲殻類の細胞株を改良し、持続可能なシーフード代替品の開発推進を目指しています。Shiok MeatsとUmami Bioworksの合併は、研究開発の取り組みを集結して培養シーフードの生産を拡大するものであり、合従連衡の活発化を示すとともに、統合によるイノベーションのスケール拡大に業界が注力していることを反映しています。

投資は活発に流入しており、テマセク系ファンドは500万USDのシード投資から5,000万USDの成長資本まで幅広く、新興企業やスケールアップ企業への重要な財務支援を提供しています。ゼロウェイスト手法を推進する企業は、ESG志向のファミリーオフィスから多大な関心を集めており、投資判断におけるサステナビリティの重要性の高まりを示しています。助成を受けた発酵スイートを備えるFTICなどの施設は、スタートアップの参入障壁を低下させてイノベーションを促進し、商業化を加速しています。要するに、技術革新、規制対応力、地場フレーバーの専門知識という三位一体が競争環境を定義し、市場の将来を形作っています。

シンガポール植物性食品・飲料業界リーダー

Impossible Foods

Beyond Meat Inc.

Vitasoy International

Danone SA

OATSIDE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:味の素がシンガポールでSolein(ソレイン)ベースの乳製品不使用コーヒーを発表しました。「Atlr.72 GRe:en Drop Coffee」と銘打ったこの革新的な製品は、乳製品不使用のアイスラテであり、伝統的なコーヒーと米とひよこ豆から作られた「豆なし」バリアントを調和よくブレンドしています。

- 2024年4月:シンガポールのYeo Hiap Sengが「Yeo's Immuno Soy Milk(ヨーズ・イミュノ豆乳)」を発売しました。ビタミンB6と亜鉛を強化したこの飲料は、免疫機能の向上を目的としています。シンガポールとマレーシアの両国で「ヘルシアーチョイス(Healthier Choice)」として認定されたこの乳糖フリーでタンパク質豊富な飲料は、オリジナルとチョコレート味で提供されています。そのなめらかな風味は、当ブランドにとって70年間で最も重要な豆乳イノベーションとなっています。

- 2024年4月:Vowが「Quailia(クアリア)」(Forged Parfait)を発売しました。これは日本のウズラを原料とした初の培養肉製品であり、Upside FoodsとGOOD Meatに続く世界3番目の培養肉商業化プレイヤーとしてのVowのポジションを確立しています。興味深いことに、従来のチキンナゲットとは異なる製品です。

- 2023年8月:Agrocorp International(アグロコープ)がシンガポール初の植物性ナッツフリーチーズレンジ「HerbY-Cheese(ハービーチーズ)」を、同社のコンシューマーブランド「HerbYvore(ハービーヴォア)」として発売しました。

シンガポール植物性食品・飲料市場レポートのスコープ

植物性食品・飲料とは、マメ科植物、ナッツ、葉菜、種子などを由来とする植物性原料を使用して製造された乳製品代替品および肉代替品を指します。シンガポールの植物性食品・飲料市場は、製品タイプおよび流通チャネルによってセグメント化されています。製品タイプ別では、市場は肉代替品、乳製品代替飲料、非乳製品アイスクリーム、非乳製品チーズ、非乳製品ヨーグルト、非乳製品スプレッド、およびその他の植物性製品(非乳製品チョコレート、粉乳など)に区分されています。肉代替品では、さらにテクスチャード植物性タンパク(TVP)、豆腐、テンペ、その他の肉代替品に細分化されています。乳製品代替飲料では、さらに豆乳、アーモンドミルク、その他の乳製品代替飲料に細分化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに区分されています。各セグメントの市場規模および予測は、価値(百万USD)をベースに算出されています。

| 肉代替品 | テクスチャード植物性タンパク(TVP) |

| 豆腐 | |

| テンペ | |

| セイタン | |

| 植物性シーフード | |

| 植物性卵 | |

| その他の肉代替品 | |

| 乳製品代替飲料 | 豆乳 |

| アーモンドミルク | |

| オーツミルク | |

| その他の植物性ミルク | |

| 非乳製品チーズ | |

| 非乳製品ヨーグルト | |

| 非乳製品アイスクリーム | |

| 非乳製品スプレッド | |

| その他の植物性製品 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| フードサービス(ホレカ) |

| その他のチャネル |

| 製品タイプ別 | 肉代替品 | テクスチャード植物性タンパク(TVP) |

| 豆腐 | ||

| テンペ | ||

| セイタン | ||

| 植物性シーフード | ||

| 植物性卵 | ||

| その他の肉代替品 | ||

| 乳製品代替飲料 | 豆乳 | |

| アーモンドミルク | ||

| オーツミルク | ||

| その他の植物性ミルク | ||

| 非乳製品チーズ | ||

| 非乳製品ヨーグルト | ||

| 非乳製品アイスクリーム | ||

| 非乳製品スプレッド | ||

| その他の植物性製品 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| フードサービス(ホレカ) | ||

| その他のチャネル | ||

レポートで回答される主要な質問

2026年のシンガポール植物性食品市場の規模はどのくらいですか?

市場は2026年時点で5億2,228万USDであり、2031年までに7億5,890万USDに達すると予測されています。

シンガポールの植物性カテゴリーの予想CAGRはどのくらいですか?

シンガポールの植物性食品市場は、2026年から2031年にかけてCAGR 7.77%で成長すると予測されています。

現在の売上をリードしている製品セグメントはどれですか?

乳製品代替飲料が2025年の売上高の41.42%と最大のシェアを占めています。

政府の政策はどのように成長に影響しますか?

「30 by 30」イニシアチブは研究開発に資金を提供し新規食品承認を加速することで、予測CAGRに約2.1ポイントを加算します。

最終更新日: