韓国センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

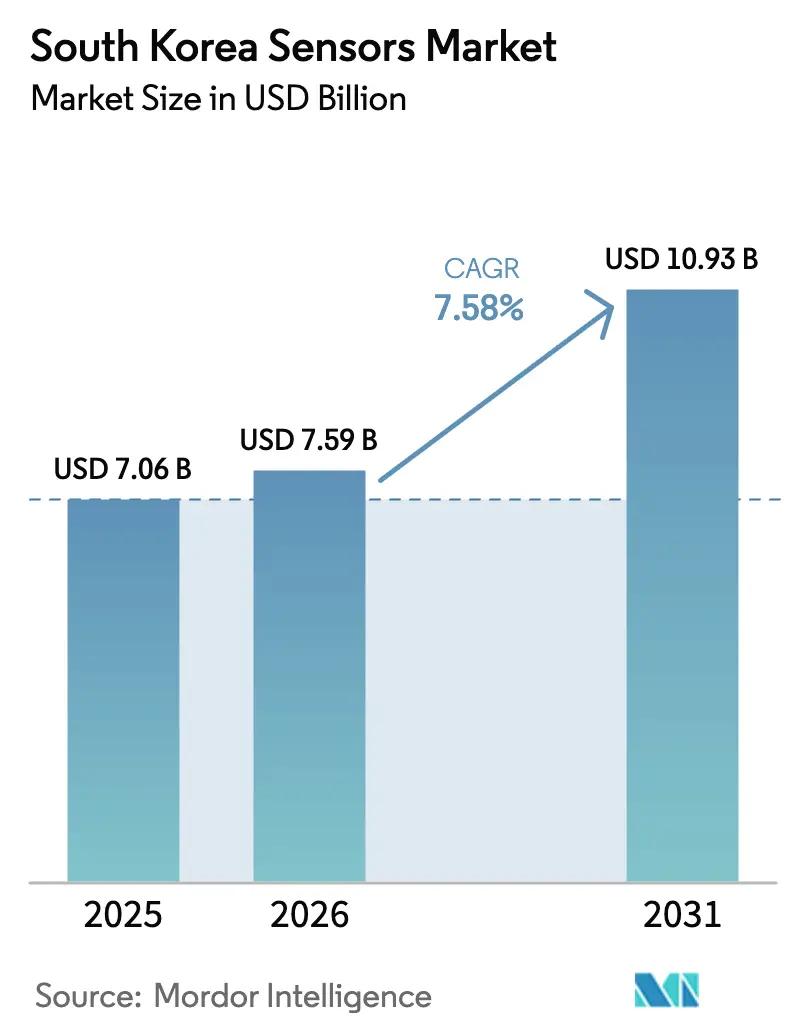

| 基準年の市場規模 (2025) | 7.06 十億米ドル |

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 10.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国センサー市場分析

韓国センサー市場規模は2025年に70億6,000万米ドルと評価され、2026年の75億9,000万米ドルから2031年には109億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.58%です。政府主導のデジタルトランスフォーメーション推進プログラムと民間セクターのイノベーションが交差し、特にスマートシティプロジェクト向けのモノのインターネット(IoT)展開において需要が加速しました。[1]科学技術情報通信部、「2021年デジタルニューディール行動計画」、msit.go.kr 国内半導体ファブへの並行投資により、マイクロ電気機械システム(MEMS)デバイスの生産基盤が強化され、2024年には技術セグメントの61.4%を占めました。自動車の電動化、厳格な大気質規制、ウェアラブルヘルスケアの普及拡大が、韓国センサー市場を形成する主要な需要ドライバーを構成しました。

主要レポートのポイント

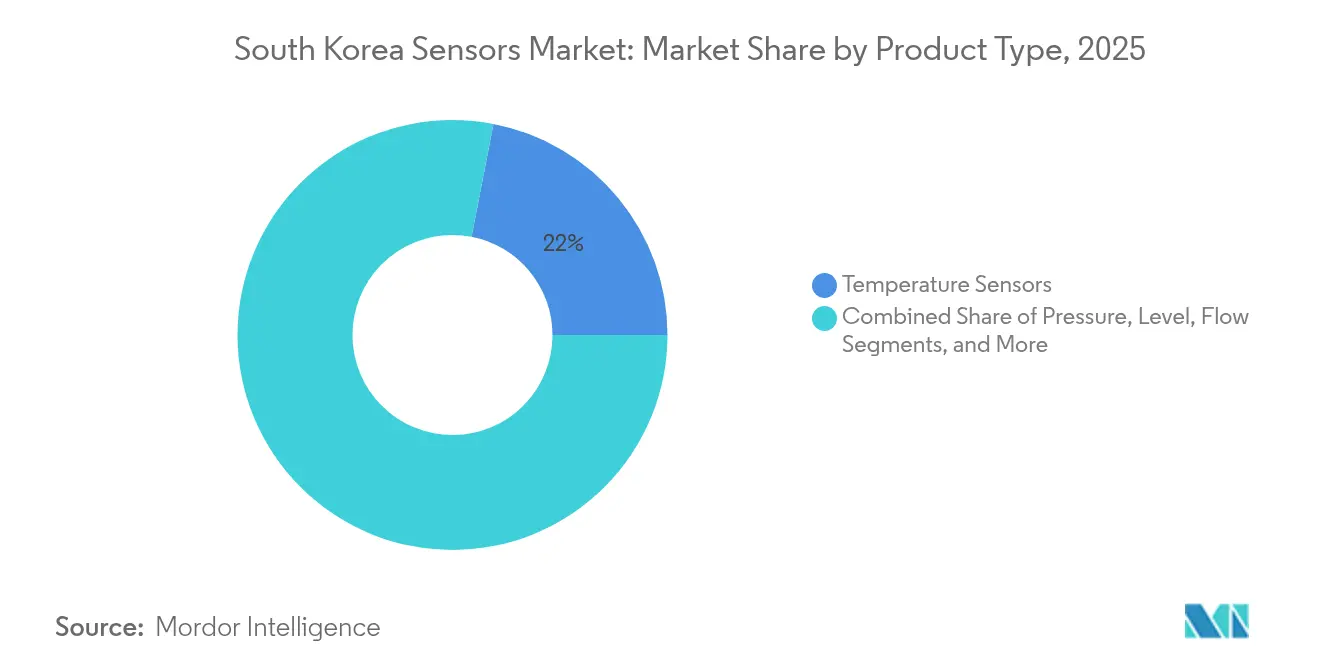

- 製品タイプ別では、温度センサーが2025年の韓国センサー市場シェアの21.95%をリードし、LiDARセンサーは2026年〜2031年の年平均成長率が14.72%と最も高い成長率を記録すると予測されています。

- 動作モード別では、光学センサーが2025年の売上高の17.92%を占め、レーダーセンサーは2031年までに18.6%の年平均成長率を達成する見込みです。

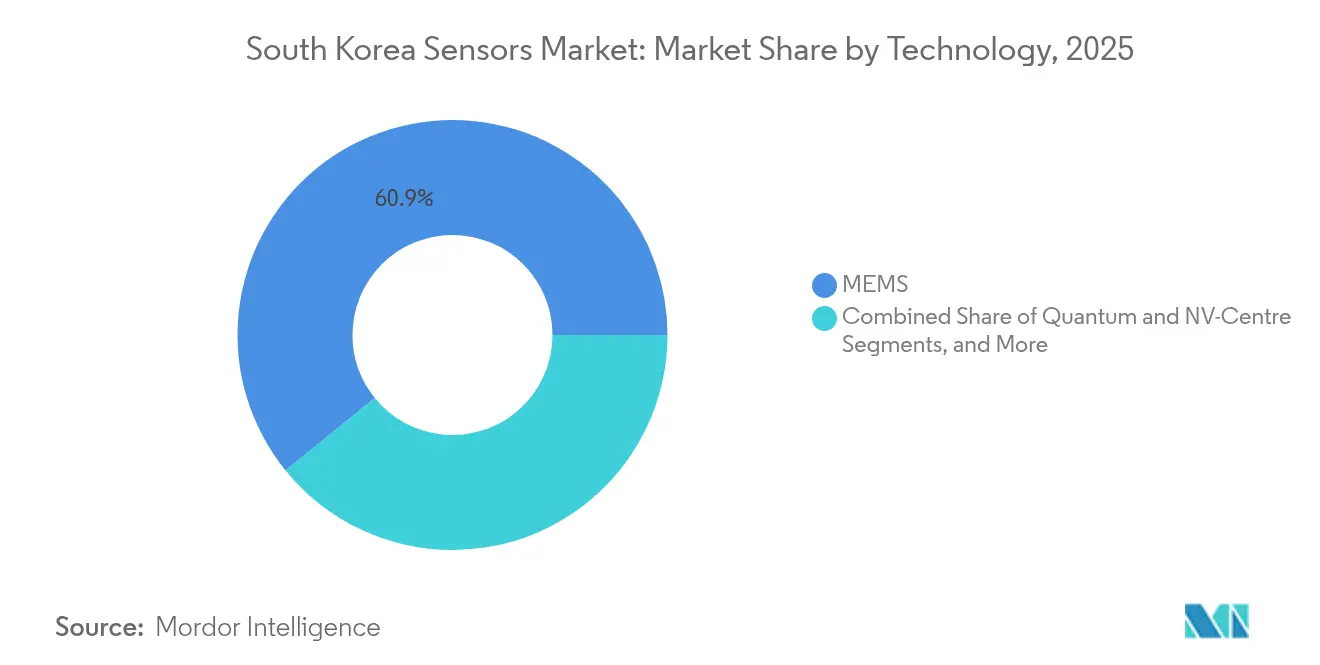

- 技術別では、MEMSが2025年売上高の60.85%を占め、量子およびNVセンターセンサーは2026年〜2031年の間に24.3%の年平均成長率で急増すると予測されています。

- エンドユーザー産業別では、消費者向け電子機器が2025年売上高の33.75%を生み出し、自動車向けアプリケーションは2031年までに12.72%の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の「デジタルニューディール」によるスマートシティおよび5G IoT展開の加速 | 2.8% | 全国規模、ソウル、釜山、大邱での早期実施 | 中期(2〜4年) |

| 先進MEMSパッケージングへの国内半導体ファブの拡張 | 1.9% | 京畿道および首都圏ソウルエリアに集中 | 長期(4年以上) |

| 現代自動車・起亜自動車サプライチェーンからの自動車電動化およびADAS需要 | 1.3% | 全国規模、蔚山および光州に製造拠点 | 中期(2〜4年) |

| 環境センサー普及を促進する厳格な大気質規制 | 1.0% | ソウル首都圏、全国の工業地帯 | 短期(2年以内) |

| 高齢化社会に向けたウェアラブルヘルスケアデバイスの急速な成長 | 0.7% | 全国規模、都市部に集中 | 中期(2〜4年) |

| 高帯域幅フォトニックセンサーを必要とする早期6Gテストベッド | 0.5% | ソウル、大田、釜山の研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の「デジタルニューディール」によるスマートシティおよび5G IoT展開の加速

デジタルニューディールは2025年までに58兆2,000億ウォンの資金を配分し、国内データ市場の14.3%拡大を促進し、17万社以上の中小企業をスマートインフラプロジェクトに参画させました。国家戦略スマートシティプログラムなどの主要事業は、交通、エネルギー管理、大気質モニタリングのための統合データハブを構築しました。大邱でのパイロット展開では、斜面崩壊・洪水予測センサーを活用して災害関連損失を20%削減しました。これらの取り組みは統合センシングソリューションへの制度的需要を確固たるものとし、韓国センサー市場の成長軌道を強化しました。

先進MEMSパッケージングへの国内半導体ファブの拡張

サムスンの2,300億米ドルにわたる次世代製造クラスター建設への多年度投資計画は、MEMSセンサー生産における構造的な能力向上を支えました。大企業に15%、中小企業に25%の税額控除を提供するK半導体税制戦略は、サプライチェーン全体での設備投資をさらに促進しました。その結果、国内半導体投資は2023年の197億米ドルから2025年には292億米ドルに増加する見込みとなり、コスト効率を高め、韓国センサー市場の競争力を強化しました。

現代自動車・起亜自動車サプライチェーンからの自動車電動化およびADAS需要

現代自動車と起亜自動車はKAISTと連携し、2025年からコンパクトシステムの量産を目指したオンチップLiDAR研究ラボを設立しました。サムスン、LG、SKとの並行協力によりチップセットおよびカメラモジュールの統合が進み、LGイノテックは2030年までに自動車センサー売上高2兆ウォンを目標としました。[2]コリアタイムズ、「LGイノテック、2030年までに車載センサー部門を14億米ドル規模のビジネスに育成へ」、koreatimes.co.kr これらの連携はスマートセンシングへの国内需要を強化し、自動車セグメントを韓国センサー市場の最も急成長する柱として確立しました。

環境センサー普及を促進する厳格な大気質規制

環境省は2030年までに微小粒子状物質濃度を35%削減することを目指し、この政策が継続排出モニタリングおよび大気環境モニタリング機器への投資を促進しました。PM2.5濃度は2024年に過去最低水準を記録し、より厳格な産業規制と、工場レベルのセンサーを中央制御室に接続する全国リアルタイム汚染追跡ネットワーク「CleanSYS」の支援を受けました。この規制追い風は環境センサーへの受注増加につながり、韓国センサー市場の収益見通しを豊かにしました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入希土類およびウェーハレベルパッケージング材料への依存 | 1.4% | グローバル規模、特に中国のサプライチェーン混乱に対する脆弱性 | 中期(2〜4年) |

| 中小企業の参入を制限する高額な初期研究開発コスト | 1.1% | 全国規模、テクノロジースタートアップへの影響が大きい | 中期(2〜4年) |

| 中国ティア2センサーベンダーからの価格圧力 | 0.9% | 全国規模、消費者向け電子機器セグメントへの影響が大きい | 短期(2年以内) |

| 断片化した産業固有のインターフェース規格 | 0.6% | グローバル規模、セクター間の相互運用性に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入希土類およびウェーハレベルパッケージング材料への依存

韓国の半導体メーカーは主要鉱物および先進パッケージング基板の大部分を中国から輸入しており、センサーサプライチェーンを地政学的・物流リスクにさらしています。半導体製造装置における貿易赤字の拡大はその脆弱性を示しており、米国の輸出規制政策は2024年にメモリチップ輸出を32%削減しました。上流投入物の脆弱性は製造継続性に影響を与え、韓国センサー市場内の原材料コストを不安定な状態に保ちました。

中小企業の参入を制限する高額な初期研究開発コスト

科学技術情報通信部は2025年の研究開発予算を過去最高の19兆ウォンに引き上げ、量子センサー資金をほぼ倍増させて138億ウォンとしました。しかし、センサーイノベーションの長い回収期間は依然として中小企業を躊躇させています。SolidVueなどのスタートアップは、シングルチップLiDARソリューションの商業化に向けてシリーズB資金調達を継続して模索しており、より広範な参入を制限し、韓国センサー市場内の多様化を遅らせている資金調達障壁を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:温度センサーが主導し、LiDARがイノベーションを加速

温度センサーは2025年売上高の21.95%を生み出し、産業プロセス、消費者向けデバイス、車両パワートレインにおける広範な設置基盤を支え、韓国センサー市場を牽引しました。その普及は、正確な熱制御が歩留まりと安全性を保護する韓国の製造業プロファイルに起因しています。家電製品やバッテリーパックへの補完的な採用が、2024年〜2025年の安定した数量需要を強化しました。

LiDARデバイスは、国内自動車メーカーが主導する自動運転車パイロットプログラムおよびモビリティサービス試験に牽引され、2031年までの年平均成長率14.72%という最も急速に拡大するカテゴリーを形成しました。SolidVueの128メートル長距離プロトタイプは、サイズと部品表を削減するコスト効率の高いシステムオンチップ設計を示しました。LGイノテックにおける並行的な特許活動は、韓国を高性能光学測距の新興設計センターとして位置づけ、グローバルLiDARサプライにおける韓国センサー市場のフットプリントを強化しました。

圧力、流量、近接センサーはリアルタイムプロセス制御を求めるスマートファクトリーの展開に合わせて予測可能な採用を維持しました。環境・化学センサーは排出規制の強化から恩恵を受け、慣性・磁気センサーはeモビリティと産業自動化における緩やかな需要増加に乗りました。位置・電流センサーはパワーエレクトロニクスおよび工場設備の制御ループニッチを埋め、韓国センサー市場の製品ランドスケープ全体でバランスの取れた成長を維持しました。

動作モード別:光学センサーのリーダーシップとレーダーの勢い拡大

CMOSイメージセンサーおよびVCSELモジュールが主導する光学デバイスは、2025年に17.92%の売上高シェアを保持し、ディスプレイおよびイメージング半導体における国内リーダーシップを反映しました。スマートフォン、カメラ、家電セグメントがベースラインの数量を確保し、車両フロントカメラの普及が追加の需要流を生み出しました。

レーダーセンサーは先進運転支援および産業安全アプリケーションに支えられ、2031年までに18.6%の年平均成長率で拡大すると予測されました。Bitsensing の多目的モジュールは自動車以外への拡張性を実証し、レーダーの汎用性を強化しました。電気抵抗およびピエゾ抵抗フォーマットはひずみおよび圧力測定に不可欠であり続け、静電容量インターフェースは消費者向け電子機器全体のタッチパネルを支配し、韓国センサー市場内で多様な動作プロファイルを確保しました。

技術別:MEMSの優位性と量子センサーの台頭

MEMS技術は2025年売上高の60.85%を占め、国内半導体エコシステムとの整合性から製造の主力であり続けました。ファブ能力の追加はコストロードマップの改善を約束し、シェアリーダーシップをさらに強固にしました。

量子およびNVセンターデバイスは、まだ初期段階にあるものの、磁気異常検出、重力測定、セキュア通信リンクなどのニッチアプリケーションにおいて2031年までに24.3%の年平均成長率が見込まれました。政府助成金は研究機関がダイヤモンドNV磁力計を小型化することを奨励し、この高付加価値セグメントを育成し、韓国センサー市場の技術ミックスを多様化する戦略的意図を示しました。

エンドユーザー産業別:消費者向け電子機器のリーダーシップと自動車の加速

消費者向け電子機器は2025年売上高の33.75%を占め、ますます高度なセンシング機能を組み込んだサムスンおよびLGの家電・スマートフォンポートフォリオに支えられました。省エネ冷蔵庫、空気清浄機、ウェアラブルデバイスがセンサー統合密度を維持し、韓国センサー市場最大の収益プールを保ちました。

自動車向けアプリケーションは2026年〜2031年の間に12.72%の年平均成長率で成長すると予測され、急増する電気自動車生産とADAS普及を反映しています。バレオの大邱工場立ち上げは海外サプライヤーの現地生産への信頼を示し、現代自動車・起亜自動車との提携はLiDAR、レーダー、パワートレインセンシングへの国内需要を確保しました。

産業、エネルギー、医療、建設の各垂直市場は、スマートファクトリーおよびAI対応ヘルスケアへの政策インセンティブが採用を加速させる中、バランスの取れた漸進的需要を集合的に生み出しました。農業と鉱業はスマートファーミングパイロットおよび安全監視システムを通じて小規模ながら拡大する機会を開き、韓国センサー市場のユースケーススペクトラムを段階的に拡大しました。

地理的分析

首都圏ソウルエリアは、密集した電子機器製造、一流の研究大学、デジタルニューディールの下で資金提供されたフラッグシップスマートシティプロジェクトにより、2024年に多大な収益を生み出しました。京畿道に発表された4,710億米ドルの半導体スーパークラスターは、MEMSおよび先進パッケージングデバイスの長期的な能力を追加し、韓国センサー市場のサプライセンターを固定しました。

釜山、蔚山、大邱を含む南東部工業地帯は、電動化、バッテリー管理、ADASラインの先進センシングを必要とする自動車組立工場および隣接部品サプライヤーにより、もう一つの主要な収益源を提供しました。釜山のスマートポートおよび物流プロジェクトは海事・環境センサーの受注をさらに押し上げました。

大田や光州などの中部・西部地域は、量子センシング、構造ヘルスモニタリング、精密農業のパイロット展開を支援する国立研究機関に支えられ、市場の名目上のシェアを記録しました。残りの農村地帯は4.80%を吸収し、センサー搭載温室や環境ダッシュボードを試験する公共セクター主導の取り組みにより成長が促進され、韓国センサー市場の地理的フットプリントを拡大しました。

競合ランドスケープ

グローバルスペシャリストと多角化した韓国コングロマリットが、温度・圧力カテゴリーが分散している一方でLiDARおよび量子ニッチが高い集中度を示す、適度に断片化したアリーナを形成しました。戦略的パートナーシップはスタンドアロンコンポーネントではなくエッジコンピューティング対応ソリューションを提供し、統合システムへのエンドユーザーの嗜好を反映しました。KAISTとの現代自動車・起亜自動車のLiDARラボおよびInfineonの長期SiC供給契約は、自動車ラインへの確実なセンサー供給を確保する垂直統合モデルを例示しています。

技術差別化はセンサーとアルゴリズムのバンドルにますます依存するようになりました。サムスンのBespokeアプライアンスシリーズは食材認識のためのオンデバイスAIとビジョンセンサーを統合し、ハードウェアとソフトウェアの融合による価値獲得を示しました。SolidVueやBitsensing などの国内チャンピオンは集中的な研究開発を活用してLiDARおよびレーダーでのポジションを確立し、浜松ホトニクス韓国は半導体故障解析ツールの能力を強化し、フォトニックセンシングのアプリケーションを拡大しました。これらの動きは総じて、韓国センサー市場全体で健全な競争と継続的なイノベーションを維持しました。

韓国センサー産業リーダー

ams OSRAM AG

Bosch Sensortec GmbH

TDK Corporation

Sensirion AG

STMicroelectronics NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GA-ASIとHanwha Aerospaceが無人航空機システムの共同開発に合意し、新施設と雇用創出に3,000億ウォンを投じることを約束しました。

- 2025年3月:浜松ホトニクス韓国が先進半導体解析装置向けの華城工場を完成させました。

- 2025年2月:SEMICON Koreaが500社の出展企業と7万人の専門家を集め、2030年までの業界年平均成長率10%の見通しを強調しました。

- 2025年1月:SolidVueが2025年に顧客出荷を予定した128メートル自動車用LiDARプロトタイプを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国センサー市場を、圧力、温度、光、動き、流量、化学的存在などの物理的状態を検出し、処理、表示、または送信可能な電子信号に変換する工場製造デバイスから生み出されるすべての収益と定義しています。輸入品か国内生産品かを問わず、国内で販売される新規センサーハードウェアの価値を追跡し、所有権が移転した年に売上を配分します。

スコープの除外事項:ソフトウェアのみの分析プラットフォームおよび再生センサーは本調査のスコープ外です。

セグメンテーション概要

- 製品タイプ別

- 温度

- 圧力

- レベル

- 流量

- 近接

- 環境(湿度、ガスおよびコンボ)

- 化学

- 慣性

- 磁気

- ホール効果センサー

- その他の磁気センサー

- 位置

- 電流

- その他のタイプ

- 動作モード別

- 光学

- 電気抵抗

- バイオセンサー

- ピエゾ抵抗

- イメージ

- 静電容量

- 圧電

- LiDAR

- レーダー

- その他の動作モード

- 技術別

- MEMS

- CMOS/ICセンサー

- 光ファイバー

- 量子およびNVセンター

- その他(O-NEMS、薄膜)

- エンドユーザー産業別

- 自動車

- 消費者向け電子機器

- エネルギー

- 産業およびその他

- 医療およびウェルネス

- 建設、農業および鉱業

- 航空宇宙

- ロボティクス

詳細な調査方法論とデータ検証

一次調査

韓国のウェーハファブ、モジュール組立業者、ティア1自動車サプライヤー、IoTデバイスOEMとの構造化インタビューを実施し、短期アンケートでは公益事業者、病院ネットワーク、半導体クリーンルームからの採用計画を把握しました。これらのインサイトにより、実際の工場出荷価格、現地コンテンツルール、および自動車ADASパッケージがレーダーおよびLiDARユニットを組み込む速度が明確になり、モデル係数の精緻化が可能となりました。

デスクリサーチ

アナリストはまず、韓国関税庁輸入データベース、韓国銀行電子機器生産指数、国連コムトレード出荷コード、MEMSおよびLiDAR設計に関する韓国特許庁特許出願などのティア1公開情報源を使用して、供給、需要、貿易をマッピングしました。これらのベースラインを、韓国電子技術研究院の技術速報、四半期投資家向け報告書、ユニット数量または平均販売価格を開示するプレスリリースで補完しました。D&Bフーバーズおよびダウジョーンズファクティバのサブスクリプションデータセットは、温度、光学、慣性センサーラインにわたる企業レベルの収益分割のクロスチェックに役立てました。これらの組み合わせた資料は、数量、価格帯、普及率の出発点となる全体像を形成しました。ここで引用した情報源は例示的なものであり、検証とコンテキストのために多数の追加出版物がレビューされました。

市場規模算定と予測

トップダウンの生産プラス貿易再構築により2025年のベースラインを確立し、主要MEMSおよび光学センサーメーカーが報告したサンプルの平均販売価格×出荷台数のボトムアップ積み上げにより検証しました。スマートフォン生産量、電気自動車生産量、産業用ロボット設置台数、センサー平均販売価格の推移、政府IoT設備投資助成金などの主要変数がモデルを駆動します。多変量回帰はこれらの指標を過去の市場価値に結びつけて将来に投影し、シナリオ分析はハイテク輸出規制と為替変動をストレステストします。サプライヤーの分割が不完全なデータギャップは、最終的な三角測量の前に確認済みの同業他社の平均比率を使用して補完しました。

データ検証と更新サイクル

すべての草稿は異常値チェックとシニアアナリストレビューを経ます。新しい税関データや企業収益が5%以上の変化をもたらす場合、回答者を再招集してモデルを更新します。レポートは年次更新され、重要なイベント後には中間速報を発行します。

韓国センサーベースラインがステークホルダーの信頼を得る理由

公表値はしばしば乖離しますが、これは企業がコンポーネントスコープを混在させたり、通貨換算方法が異なったり、更新頻度が不均一であったりするためです。

ここでの主要なギャップ要因には、(a)競合他社が「スマート」センサーのみをカウントする一方で本調査はすべてのハードウェアを捕捉すること、(b)他社がセグメントのニュアンスなしに一律の平均販売価格下落を適用すること、(c)2025年の税関データで現在確認できる積極的な電気自動車およびロボティクス拡大を見逃す不定期なモデル更新が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 70億6,000万米ドル(2025年) | ||

| 77億3,000万米ドル(2024年) | 地域コンサルタントA | スマートセンサーのみのスコープ、技術全体に単一の平均販売価格トレンドを適用 |

| 30億5,000万米ドル(2024年) | 業界専門誌B | 輸入ユニットを除外し、現地価格換算なしに出荷台数を使用 |

要約すると、現地インタビューで検証されたバランスの取れたトップダウン構築により、意思決定者が韓国のセンサーランドスケープの進化を自信を持って追跡できる透明性と再現性のあるベースラインを提供します。

レポートで回答される主要な質問

韓国センサー市場の現在の価値はいくらですか?

市場は2026年に75億9,000万米ドルと評価され、2031年までに109億3,000万米ドルに達すると予測されました。

2024年に最大のシェアを保持したセンサータイプはどれですか?

温度センサーが2025年の韓国センサー市場シェアの21.95%をリードしました。

韓国でLiDARセンサーが急速に成長している理由は何ですか?

自動運転車プログラムの加速と国内研究開発投資により、LiDARは2031年までに14.72%の年平均成長率が見込まれています。

将来の成長における自動車セクターの重要性はどの程度ですか?

自動車向けアプリケーションは、電動化とADAS普及の拡大に伴い、12.72%の年平均成長率で拡大すると予想されています。

センサー需要に最も貢献している地域はどこですか?

首都圏ソウルエリアは、密集した電子機器・半導体エコシステムにより、国内収益の約44.30%を生み出しています。

地元メーカーにとっての主要なサプライチェーンリスクは何ですか?

輸入希土類およびパッケージング基板への高い依存度は、生産者を地政学的・物流上の混乱にさらしています。

最終更新日: