振動センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.5 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる振動センサー市場分析

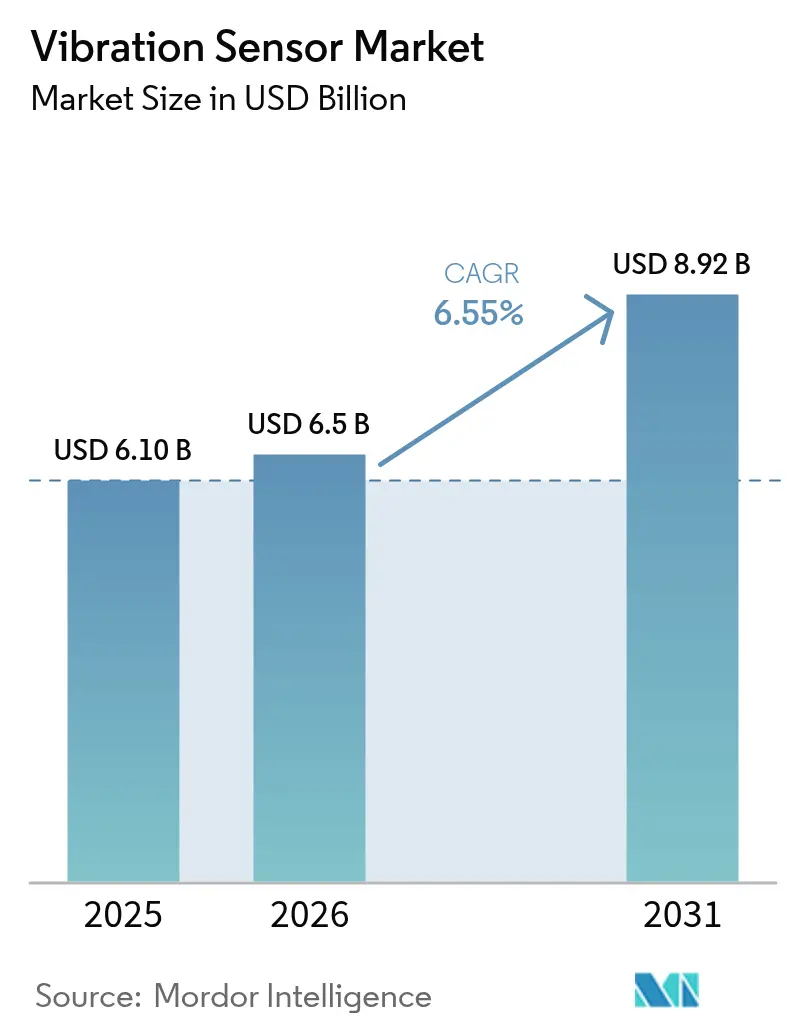

振動センサー市場規模は、2025年の61億米ドルから2026年には65億米ドルに成長し、2026年から2031年にかけてCAGR 6.55%で2031年までに89億2,000万米ドルに達すると予測されています。予知保全プログラムへの継続的な投資、小型化されたMEMS設計、および機械健全性に関する規制の強化が、工場、風力発電所、自動車工場全体での採用を加速させました。アジア太平洋地域のメーカー、風力タービンオーナー、自動車組立業者がこの支出の多くを主導し、センサー価格の低下と地域の半導体生産能力の拡大が後押ししました。ワイヤレス接続により設置コストが削減され、エッジAIファームウェアがデータトラフィックを削減したことで、遠隔地や危険な場所でもセンサーの活用が可能になりました。一方、セラミックセンシング素子に使用されるレアアース原料に対する中国の2025年輸出規制を受け、サプライチェーンの多様化が急務となりました。[1]MainRich Magnets、「中国の2025年レアアース輸出規制:焼結NdFeB磁石輸入のための包括的ガイド」、mainrichmagnets.com

主要レポートのポイント

- 製品タイプ別では、加速度計が2025年の振動センサー市場シェアの53.85%を占め、ワイヤレス速度センサーは2031年にかけてCAGR 8.75%で成長すると予測されています。

- 技術別では、圧電デバイスが2025年に46.05%のシェアでリードしていますが、MEMSデバイスはCAGR 9.85%で2031年まで最も急速に成長しています。

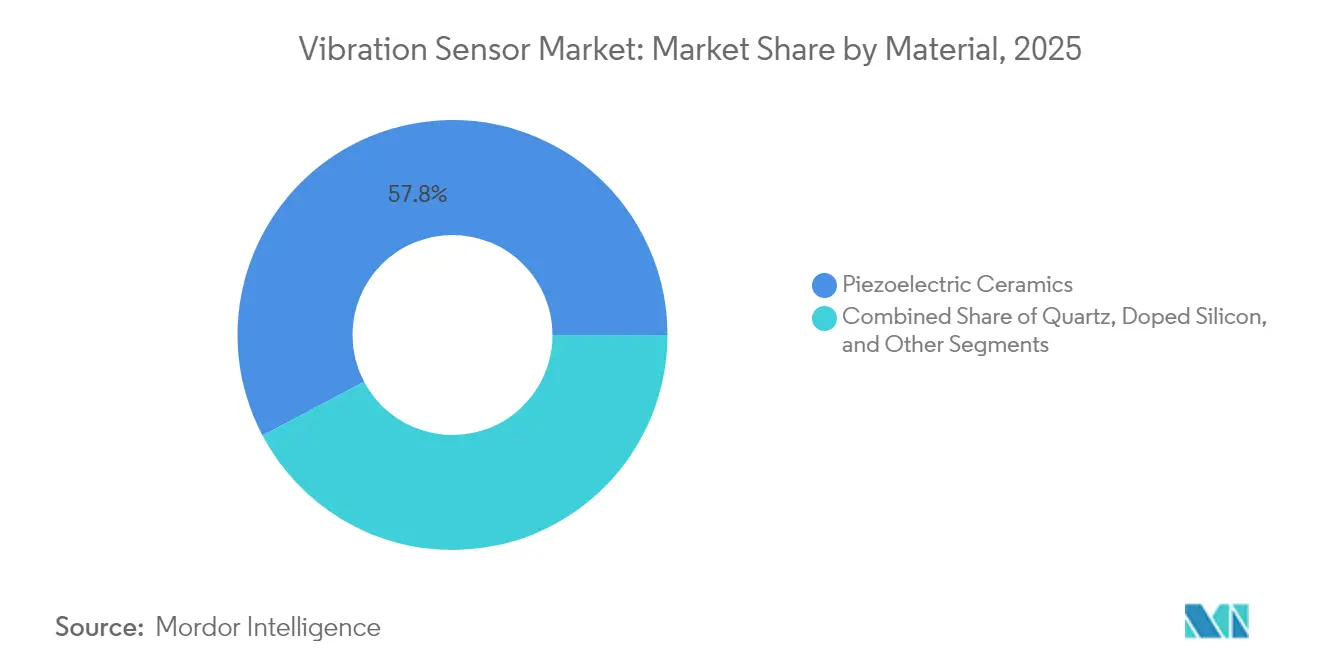

- 材料別では、圧電セラミックスが2025年の振動センサー市場規模の57.75%を占め、ドープシリコン基板はCAGR 7.55%で拡大すると予想されています。

- 最終用途産業別では、産業製造が2025年に26.85%のシェアを占め、自動車用途は2031年にかけてCAGR 8.45%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に33.90%の収益を占め、CAGR 8.05%を記録すると予測されており、地域リーダーシップを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

振動センサー市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連続プロセス産業における予知保全プログラムの普及 (アジア太平洋) | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 危険な石油・ガスサイト向けワイヤレスMEMSセンサーの台頭 (中東) | +1.2% | 中東および北米 | 短期(2年以内) |

| 自動車組立におけるエッジAI対応診断 (欧州) | +1.5% | 欧州および北米 | 中期(2〜4年) |

| EUおよび北米におけるISO 20816準拠の義務化 | +0.9% | EUおよび北米 | 短期(2年以内) |

| 風力タービン設置の拡大(北欧諸国および中国) | +1.1% | 北欧諸国、中国、グローバルへの波及 | 長期(4年以上) |

| ウェアラブルおよびヒアラブルからの小型化需要 | +0.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連続プロセス産業における予知保全プログラムの普及

アジア太平洋地域のプラントオペレーターは、予知保全を活用して計画外のダウンタイムコストを最大50%削減し、高周波データを分析エンジンにストリーミングする高密度センサーグリッドに依存しました。Nordic Sugarのスチームドライヤー改修などの初期プロジェクトは、13日間の故障予測ウィンドウを実証し、大規模な化学・鉄鋼サイトへの投資回収を検証しました。継続的な監視が定期的な巡回点検に取って代わり、ノードに組み込まれたエッジコンピューティングチップがレイテンシをミリ秒レベルに低下させました。インダストリー4.0アップグレードに向けた中国の景気刺激策が勢いを維持し、施設ごとに数千台のデバイスを組み込みました。その結果、振動センサー市場は設備投資サイクルではなく、保全予算からの長期的な継続需要を獲得しました。

危険な石油・ガスサイト向けワイヤレスMEMSセンサーの台頭

洋上プラットフォームや製油所は、ATEXゾーンを通る高コストなケーブル配線を不要にする認定ワイヤレスノードを採用しました。バッテリー寿命は3年を超え、圧電エネルギーハーベスターがさらにサービス間隔を延長しました。オペレーターは、停止すれば1時間あたり5万米ドルのコストが発生するスループットを停止せずに改修できる能力を高く評価しました。各センサーに組み込まれたFFT処理が実用的な軸受摩耗指標を生成し、現場の振動アナリストの必要性を低減しました。これらのメリットにより、デジタル保全の採用が歴史的に遅れていた炭化水素経済圏において、対象市場が拡大し、振動センサー市場が押し上げられました。

自動車組立におけるエッジAI対応診断

欧州の自動車メーカーは、ロボットアームやコンベヤーモーターにエッジAIセンサーを取り付け、カメラや人間の検査員には見えないマイクロ欠陥を検出しました。BMWのハムズホール工場は、1ミリ秒未満で異常を検知することで、コストのかかるラインストップを回避しました。Analog DevicesのVoyager4モジュールは、基板上で生データをフィルタリングし、送信量を削減してバッテリー寿命を50%延長しました。電気自動車ラインは新たな高速モーターハーモニクスをもたらし、頻繁なアルゴリズムの再トレーニングを促しましたが、柔軟なファームウェアの必要性を強化しました。その結果、振動センサー市場は欧州および北米の自動車工場において技術主導の上昇局面を捉えました。

EUおよび北米におけるISO 20816準拠の義務化

ISO 20816-3:2022規格は、15 kW以上の産業機械の振動限界を成文化し、オペレーターにコンプレッサー、ポンプ、タービンへの継続的な監視の設置を義務付けました。[2]ISO、「ISO 20816-3:2022 機械振動 — 機械振動の測定と評価 — 第3部」、iso.org 評価ゾーンは振動レベルを保全トリガーに直接結びつけ、購買者を高分解能センサーへと誘導しました。Monnitなどのベンダーは、コンプライアンス閾値に合わせた10〜200 Hzバンドに調整されたデバイスを提供しました。規制上のペナルティや保険割増料を回避することで購買の緊急性が高まり、振動センサー市場における短期的な普及を後押ししました。

振動センサー市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極端な温度における圧電センサーのキャリブレーションドリフト | -0.7% | グローバル、特に過酷な環境 | 短期(2年以内) |

| クラウドベース分析におけるデータセキュリティの懸念(防衛) | -0.5% | 北米およびEUの防衛セクター | 中期(2〜4年) |

| 特殊圧電セラミック材料の不足(中国の輸出割当) | -0.9% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

極端な温度における圧電センサーのキャリブレーションドリフト

圧電素子は110℃以上で出力偏差が生じ、中程度の加熱速度でエラーが1.06%に達しました。熱サイクルが日常的なタービンや航空宇宙エンジンでは、頻繁な再キャリブレーションがライフサイクルコストを増大させました。高温単結晶代替品は600℃以上でも安定して動作しましたが、プレミアム価格が求められました。開発者は補償回路とデュアルセンサー構成を検討しましたが、複雑な設計が大量市場への普及を制限しました。この性能とコストのトレードオフが、振動センサー市場の過酷な用途ニッチにおける展開を遅らせました。

クラウドベース分析におけるデータセキュリティの懸念(防衛)

防衛および重要インフラのオペレーターは、スパイ活動や妨害工作のリスクを懸念し、振動シグネチャをパブリッククラウドにストリーミングすることをためらいました。エアギャップまたは一方向データパスは脅威を軽減しましたが、高度なパターン認識サービスを制限しました。エッジ処理は妥協案を提供しましたが、オンサイトのコンピューティングリソースと安全なファームウェア更新チャネルが必要でした。その結果、サイバーセキュリティコンプライアンスが航空宇宙、海軍、パイプライン資産における敏感なセグメントでの採用を遅らせ、振動センサー市場の成長ポテンシャルを削減しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

振動センサー市場セグメント分析

製品タイプ別:

加速度計が市場を牽引し、速度センサーが加速加速度計は2025年に53.85%の収益を生み出し、車両、スマートフォン、工場モーターにおける3軸の汎用性を通じて、振動センサー市場規模の61億米ドルを支えました。ワイヤレス速度デバイスは価値としては小さいものの、製油所やパイプラインのエンジニアが速度と軸受健全性の直接的な相関を評価したことから、2031年にかけてCAGR 8.75%でリード成長を示しました。

小型化の推進により、Bosch SensortecのBMA580などの次世代加速度計が生まれ、ヒアラブル向けの感度目標を満たしながらパッケージ体積を76%削減しました。これらのチップのエッジフィルタリングは、異常のみを送信することで送信データを削減し、メッシュネットワークの帯域幅を節約します。エネルギーハーベスティングの並行した進歩により、遠隔資産での5年間の保全間隔を可能にするノード寿命が延長されました。これらの機能強化により、振動センサー市場は、電力またはサイズの制約によって以前は制限されていたウェアラブルや状態ベースの潤滑システムへと拡大することができました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

MEMSイノベーションが圧電優位に挑戦圧電素子は低周波感度により2025年に46.05%のシェアを維持しましたが、半導体ファブがウェーハレベルの経済性を提供したことで、MEMSの出荷量はCAGR 9.85%で拡大しました。振動センサー市場は、個別のアナログフロントエンドをコンパクトなシステムオンチップパッケージに集約したシングルダイ統合の恩恵を受けました。

Texas Instrumentsの超音波レンズクリーニングデモは、プログラム可能な振動を使用して自動車カメラから汚染物質を除去するMEMSの汎用性を強調しました。ファウンドリの進歩により、構造健全性監視に適したサブg振動を測定する多軸アレイが実現しました。一方、ピエゾ抵抗式および容量式設計は、デューティサイクルが少ない超低消費電力ウェアラブルに対応しました。この多様化されたポートフォリオにより、OEMは帯域幅、コスト、電力に基づいてアーキテクチャを選択でき、振動センサー市場の全体的な普及が拡大しました。

材料別:

ドープシリコンがセラミックリーダーシップに対して地位を確立圧電セラミックスは2025年の出荷量の57.75%を占めましたが、輸出割当によりセラミック前駆体の価格が上昇したため、ドープシリコンはCAGR 7.55%で成長しました。200 mm MEMSラインの償却が加速し、統合電子部品が組立コストを削減するにつれて、シリコンソリューションの振動センサー市場規模は拡大すると予測されました。

石英は高精度ニッチを満たし、柔軟なポリマーフィルムは皮膚への適合性を必要とする生体医療パッチに参入しました。シリコンMEMSと薄いセラミック層を組み合わせたハイブリッドスタックは、コストと感度のバランスをとり、中規模の産業ユーザーに対応しました。これらの材料シフトにより、調達フットプリントが多様化し、振動センサー市場を地政学的なサプライショックから部分的に保護しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:

自動車の成長が製造リーダーシップを上回る産業製造は2025年に26.85%の収益を生み出し、サイトごとに数千台のノードを組み込んだ連続プロセスプラントに支えられました。しかし、自動車ラインはCAGR 8.45%で上昇すると予測され、EVドライブトレインが新たな監視ポイントをもたらすことで、2031年までに振動センサー市場規模に9億3,000万米ドルを追加する見込みです。

エッジAIファームウェアにより、コンベヤー上の不良バッテリーセルを即座に排除できるようになり、車載センサーは保証期限前にモーター軸受の摩耗を予測しました。石油・ガスは防爆ワイヤレスユニットへの安定した需要を維持し、発電オペレーターはブレードピッチ保全を最適化するために風力タービンに設備を整えました。これらの垂直市場は総じて幅広い購買基盤を維持し、振動センサー市場の継続的な成長を支えました。

地域分析

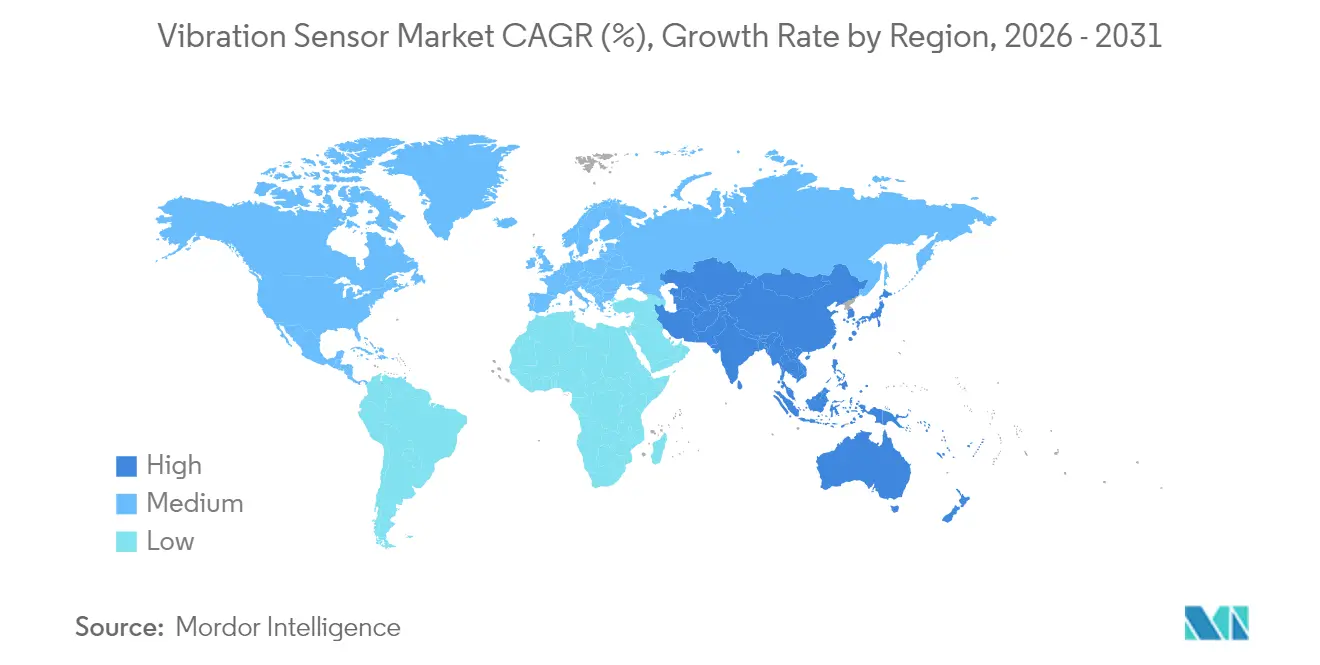

アジア太平洋地域の振動センサー市場

アジア太平洋地域は、中国の風力タービン展開とインドの半導体設計センターが現地需要を押し上げたことにより、2025年に33.90%のシェアでトップとなった。同地域の8.05%のCAGRは世界平均を上回り、2031年まで首位を維持する見込みである。日本の精密機械メーカーはロボティクス向けに高分解能センサーを発注し、同地域の振動センサー市場をさらに拡大させた。

北米の振動センサー市場

北米は、化学プラントにおけるISO準拠および放射線耐性デバイスを必要とする航空宇宙プログラムに牽引され、2位につけた。米国の防衛改修では、サイバーセキュリティリスクを軽減するためにエアギャップを維持したエッジ処理ユニットが採用された。カナダの鉱山業者は、有線敷設が現実的でない遠隔地の採掘現場に堅牢な無線メッシュネットワークを導入し、振動センサー市場にニッチな需要を加えた。

北欧の振動センサー市場

欧州は高度な成熟度を示しており、その代表例としてBMWがエンジン工場内をセンサー搭載のロボット犬に巡回させていることが挙げられる。北欧の洋上風力発電所では、15 MWタービンにチャンネル数の多いシステムを設置し、ヨーおよびブレードの高調波を監視している。厳格な労働安全指令が継続的なアップグレードを確保し、マクロ経済の逆風にもかからず振動センサー市場の堅調さを維持している。

南米およびMEAの振動センサー市場

南米および中東・アフリカは新興ながらも活発な市場であり続けている。ブラジルの鉱山業者および農業加工業者は、MEMSコストの低下に助けられ、状態監視キットの導入を開始した。湾岸地域の国営石油会社(NOC)は、フレアスタックおよびコンプレッサー向けにATEX認定の無線センサーを採用し、危険区域への展開において振動センサー市場のフットプリントを急速に拡大させた。

競合環境

市場は2025年に中程度の分散状態にありました。Emersonは、センサーとLabVIEWグレードのソフトウェアを組み合わせ、82億米ドルのNational Instruments買収を完了することで分析の深度を拡大しました。SKFはJohn Sample Groupの潤滑管理部門を買収し、振動閾値と自動グリースシステムを連携させることでサービス収益を強化しました。HoneywellはQualcommと協力して低消費電力センサーゲートウェイに5Gチップセットを組み込み、より高いサンプルレートデータのための帯域幅を追加しました。[4]Honeywell、「HoneywellとQualcommが5G、低消費電力ワイヤレス、AIソリューションでエネルギーセクターに革命をもたらすために協力」、honeywell.com

スタートアップ企業は圧電マイクロマシン超音波トランスデューサーと適合アレイ特許に注力し、複雑な機械形状に適合する柔軟な貼り付け型センサーを追求しました。Texas Instrumentsなどのコンポーネント大手は、センサーノードを電力および知覚ICで補完する統合ホットスワップeFuseおよびレーダーSoCをリリースしました。人材不足の中、多くの既存企業はゼロから構築するのではなく、機械学習ライブラリをファームウェアに組み込むためのソフトウェアアライアンスを構築し、振動センサー市場における差別化を強化しました。

エネルギーハーベスティング、サイバーセキュリティ強化プロトコル、マルチベンダーデータ融合を可能にするAPI標準においてホワイトスペースの機会が残っています。ハードウェア、ソフトウェア、長期サービス契約をバンドルできるベンダーはプレミアムマージンを獲得できる立場にあります。しかし、汎用加速度計への価格圧力により、台湾および中国本土の量産メーカーがボリュームを追求し、振動センサー市場の低価格帯全体で競争が激化しています。

振動センサー業界リーダー

SKF GmbH

Bosch Sensortec GmbH(Robert Bosch GmbH)

Honeywell International Inc.

Emerson Electric Corporation

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

本レポートで取り上げた振動センサー市場の企業

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes (Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC (Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

振動センサー市場における最近の業界動向

- 2025年5月:Vestasは台湾において33基のV236-15 MWタービンを含む495 MWの洋上風力受注を確保し、大型タービンにおける高度な振動監視への需要を強調しました。

- 2025年3月:Texas Instrumentsは、6 kWのサーバー負荷を保護できるTPS1685 48 Vホットスワップ eFuseを発売し、精密な熱管理と振動監視を必要とするAIワークロードをサポートしました。

- 2025年1月:Texas Instrumentsは、4つの送受信機を統合して車両あたりのシステムコストを20米ドル削減する、車内監視向けAWRL6844 60 GHzレーダーセンサーを発表しました。

- 2024年10月:Honeywellはエネルギーセクターの監視強化に向けて、産業用センサーに低消費電力AIプロセッサを統合するためQualcommと提携しました。

世界の振動センサー市場レポートの範囲

振動センサーとは、システム、機械、または設備の振動量と振動周波数を検出・測定するデバイスです。これらの測定値は、資産の不均衡やその他の問題を検出し、将来の故障を予測することができます。振動の監視と分析は、現代の産業インフラにおける重要な品質測定現象です。

本レポートは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを含むすべての地域における振動センサーの販売から生み出される収益を追跡しています。

調査対象市場は、加速度計、速度センサー、非接触変位トランスデューサーなどの製品タイプ、および自動車、ヘルスケア、航空宇宙、防衛、コンシューマーエレクトロニクス、石油・ガスなどの複数の最終用途産業と複数の地域によってセグメント化されています。市場に対するCovid-19の影響も調査範囲に含まれています。

セグメンテーションの概要

| 加速度計 |

| 速度センサー |

| 変位センサー |

| ジャイロスコープ(振動グレード) |

| 圧電 |

| ピエゾ抵抗 |

| 容量式 |

| ひずみゲージ |

| MEMS |

| 石英 |

| 圧電セラミックス |

| ドープシリコン |

| その他 |

| 自動車 |

| 航空宇宙・防衛 |

| 石油・ガス |

| 産業製造 |

| 発電(風力を含む) |

| ヘルスケア |

| コンシューマーエレクトロニクスおよびウェアラブル |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 南米 | メキシコ | |

| ブラジル | ||

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 加速度計 | ||

| 速度センサー | |||

| 変位センサー | |||

| ジャイロスコープ(振動グレード) | |||

| 技術別 | 圧電 | ||

| ピエゾ抵抗 | |||

| 容量式 | |||

| ひずみゲージ | |||

| MEMS | |||

| 材料別 | 石英 | ||

| 圧電セラミックス | |||

| ドープシリコン | |||

| その他 | |||

| 最終用途産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 石油・ガス | |||

| 産業製造 | |||

| 発電(風力を含む) | |||

| ヘルスケア | |||

| コンシューマーエレクトロニクスおよびウェアラブル | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 南米 | メキシコ | ||

| ブラジル | |||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

振動センサー市場の現在の規模はどのくらいですか?

振動センサー市場は2026年に65億米ドルであり、CAGR 6.55%で2031年までに89億2,000万米ドルに成長すると予測されています。

振動センサー市場でどの製品タイプが主導していますか?

加速度計は2025年に振動センサー市場シェアの53.85%でリードしており、産業用およびコンシューマーデバイス全体での幅広い適用性を反映しています。

なぜMEMS技術は圧電センサーよりも速く成長しているのですか?

MEMSデバイスは半導体の規模の経済、チップ上統合、ワイヤレスおよびエッジAIアプリケーションへの適合性から恩恵を受け、2031年にかけてCAGR 9.85%を達成しています。

どの地域がサプライヤーにとって最大の機会を示していますか?

アジア太平洋は2025年に33.90%の収益を占め、製造自動化と風力タービン設置に牽引されてCAGR 8.05%で成長すると予測されています。

採用を妨げる主な制約要因は何ですか?

圧電センサーの高温キャリブレーションドリフトとクラウド分析に対するサイバーセキュリティの懸念が、航空宇宙・防衛分野での普及を制限しています。

主要企業はどのように製品・サービスを差別化していますか?

市場リーダーはAI分析、安全なワイヤレスプロトコル、エネルギーハーベスティングオプションを統合し、ハードウェア販売からサブスクリプションベースの状態監視サービスへの移行を図っています。

最終更新日: