南アフリカ住宅用不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

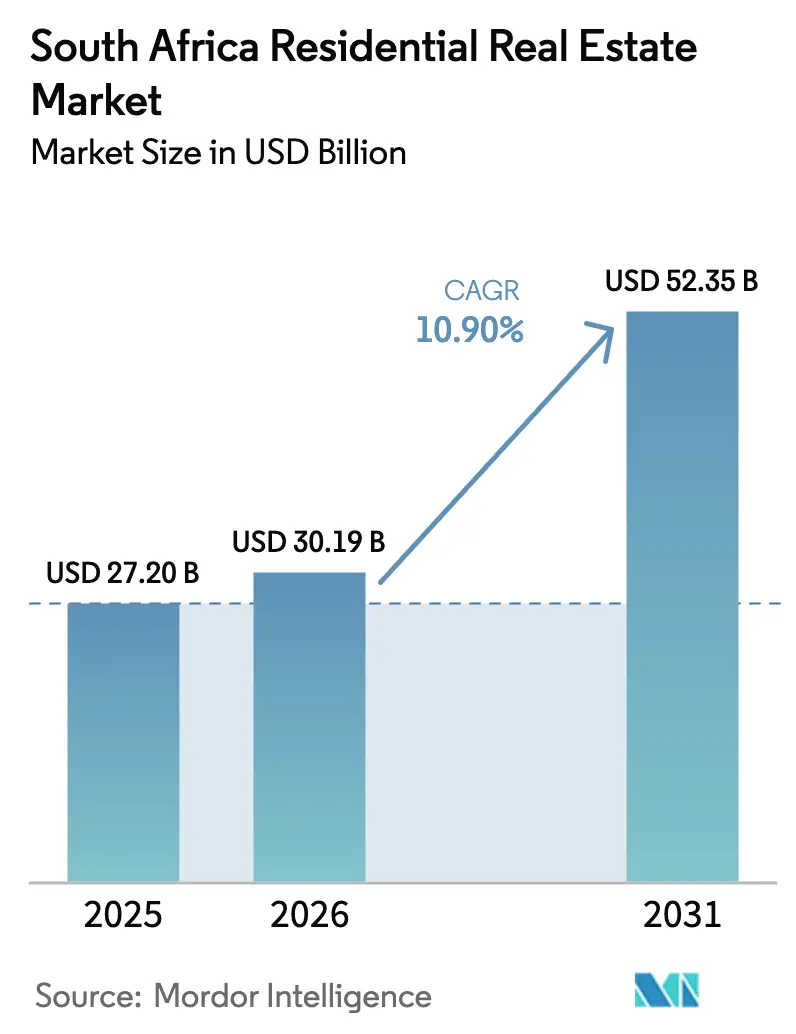

| 基準年の市場規模 (2025) | 27.20 十億米ドル |

| 市場規模 (2026) | 30.19 十億米ドル |

| 市場規模 (2031) | 52.35 十億米ドル |

| 成長率 (2026 - 2031) | 10.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ住宅用不動産市場分析

南アフリカ住宅用不動産市場は2026年に300億1,900万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 10.9%で成長し、2031年までに523億5,000万米ドルに達する見込みです。この力強い成長ペースは、金融緩和条件の改善、電子証書登録システムの全国展開、および手頃な住宅と沿岸ライフスタイルセグメントの両方における相当規模の潜在需要に起因しています。2024年の国内GDPが0.6%、2025年が1.8%という低成長にもかかわらず勢いが持続していることは、住宅需要が短期的なマクロ経済の変動からほぼ切り離された要因によって動いていることを示しています[1]https://www.statssa.gov.za/。初回購入者は拡充されたFLISP補助金を活用し、高所得世帯はガウテン州からウエスタンケープ州、クワズール・ナタール州、イースタンケープ州へ移住し、沿岸部の二次都市圏で二桁の価格上昇を促しています。投資コミュニティも、金利引き下げによって総利回りと10年国債の利回り格差が拡大するなか、収益を生む賃貸物件へのポジション転換を進めています。

主要レポートの要点

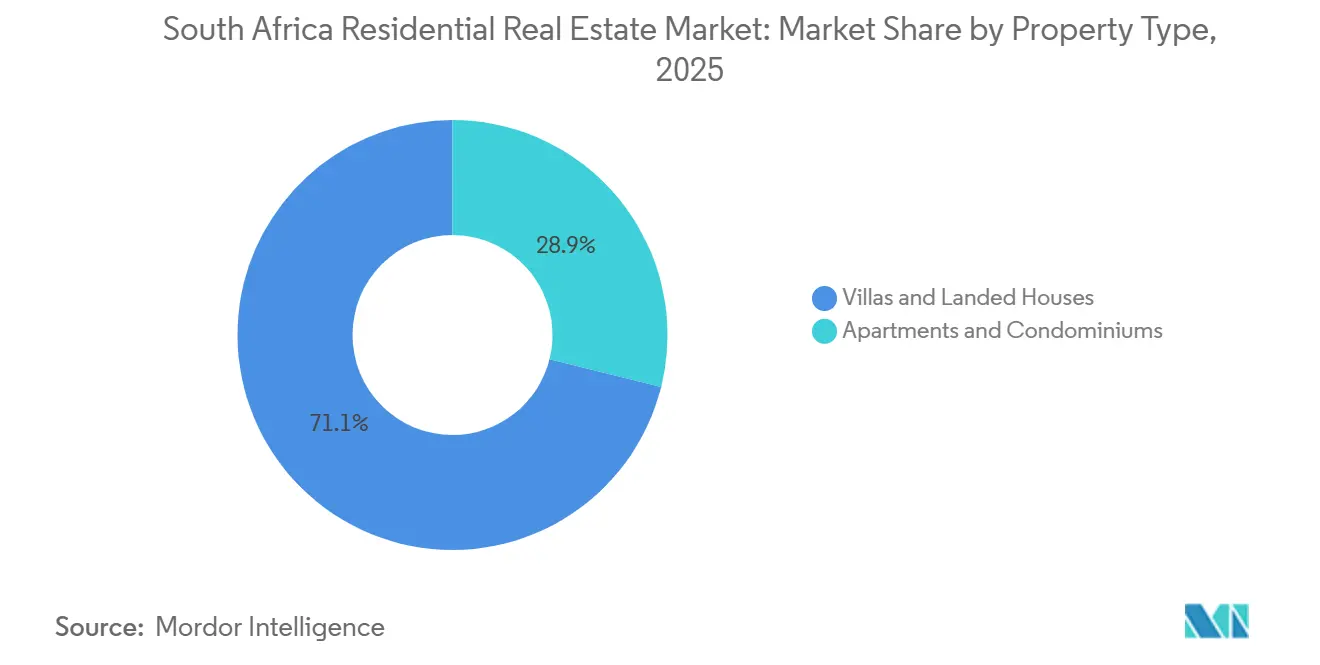

- 物件タイプ別では、ヴィラおよび戸建住宅が2025年の南アフリカ住宅用不動産市場シェアの71.1%を占め、アパートおよびコンドミニアムは2031年にかけてCAGR 11.4%を記録すると予測されています。

- 価格帯別では、手頃な住宅が2025年の価値の45.3%を占めましたが、27万3,000米ドル超の高級住宅は2031年にかけてCAGR 11.5%で拡大する見込みです。

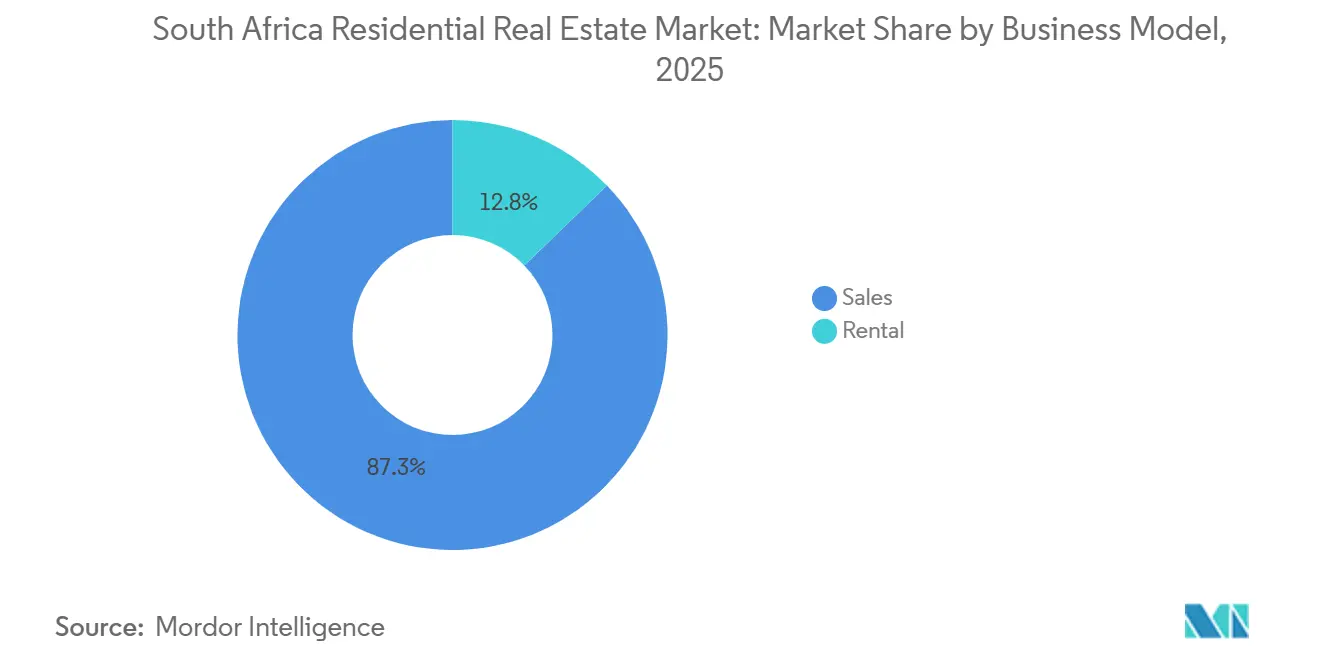

- ビジネスモデル別では、売買取引が2025年に87.3%のシェアで優位を占め、賃貸活動は予測期間にCAGR 12.2%で拡大すると予測されています。

- 販売形態別では、中古物件取引が2025年の価値の67.9%を占め、新築一次販売はCAGR 12.4%で2031年まで最も速く成長すると予測されています。

- 主要都市別では、ケープタウンが2025年の価値の23.4%を占め、ブルームフォンテーンはCAGR 11.8%で2031年まで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化に伴う手頃な住宅の構造的供給不足 | +2.8% | ガウテン州、ウエスタンケープ州、クワズール・ナタール州 | 長期(4年以上) |

| FLISP補助金の拡充と証券化による初回購入者の促進 | +2.1% | 全国 | 中期(2〜4年) |

| リモートワーク専門職による沿岸部二次都市への移住促進 | +1.6% | ウエスタンケープ州、クワズール・ナタール州、イースタンケープ州 | 中期(2〜4年) |

| 区分所有物件のREIT転換による賃貸投資の急増 | +1.4% | 主要都市圏 | 中期(2〜4年) |

| プロップテック対応デジタル取引による販売速度の加速 | +1.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガウテン州およびウエスタンケープ州における都市化に伴う手頃な住宅の構造的供給不足

人口流入の大部分を受け入れる2州では、手頃な住宅ストックが需要を160万戸以上下回っています[2]https://www.capetown.gov.za/。2024年の待機リストはケープタウンで37万5,000世帯、ヨハネスブルグで130万世帯に達しており、土地の供給と自治体の許認可が遅々として進まないため、毎年その差は拡大しています。住宅省は補助金付き建設プログラムに年間6億5,600万米ドルを充当しているものの、用途変更の遅延がしばしば24か月に及ぶため、民間デベロッパーはミッドランド・ウォーターフォールなどの既整備済み回廊に集中しています。こうしたノードの土地価格は2025年に1区画当たり4万6,500米ドルを超え、補助金の増加にもかかわらずエントリーレベルの予算に圧力をかけています。この需給不均衡により、手頃な住宅セグメントは取引量の成長を確固として支配し続け、高金利環境においても安定した価格上昇を下支えしています。

FLISP補助金の拡充と証券化による初回購入者の促進

FLISPは現在、月収1,200米ドル以下の世帯に対して2,100米ドルから9,100米ドルの頭金を補助しており、初期資金調達のギャップを解消しています。これに加え、プライムレートが125ベーシスポイント低下したことで5万5,000米ドルの住宅ローンの月々の支払いが66米ドル削減され、2025年には住宅取得可能性が目に見えて改善しました。新たな証券化規則により銀行はこれらのローンを束ねることができ、組成コストを最大75ベーシスポイント引き下げ、2024年の承認率を68%に引き上げました。BetterBondとooba Home LoansはFLISP支援申請を前年比22%増処理し、手頃な住宅層への追加流動性を供給しました。ガウテン州とウエスタンケープ州が依然として総支出の62%を占めるという地域的な偏りは続いています。

リモートワーク専門職による沿岸部二次都市への移住促進

2024年にはホワイトカラー職の28%がリモートワークに定着し、専門職がガウテン州を離れてライフスタイルの利点と低い住宅価格を提供する海辺の町へ移住する自由を得ました。ウエスタンケープ州は州間純移動の32.4%を吸収し、このトレンドにより2025年のハーマナス、バリト、ナイズナの取引中央値が3.8%〜4.2%上昇しました[3]https://www.fnb.co.za/。移住者の多くは36〜49歳で、13万7,000〜27万3,000米ドルの価格帯の物件を購入し、コワーキングハブを統合した新たな複合用途エステートを牽引しています。最長36か月に及ぶ環境許可が短期的な供給を制約し、その逼迫が内陸部平均を上回る価格上昇をもたらしています。移住の波は、沿岸部ノードがガウテン州中核都市圏を上回るという二極化した軌跡を生み出しています。

区分所有物件のREIT転換による賃貸投資の急増

南アフリカのREIT規則は賃貸収入の分配を奨励し、レバレッジを制限することで、区分所有ポートフォリオへの利回り志向投資家を引き付けています。デベロッパーは2025年に4,866戸の区分所有ユニットを供給し、自治体の許認可が21.2%減少したにもかかわらず年初来で13.5%増加しており、REIT保有向けにパッケージ化できる高密度フォーマットへの傾斜を示しています。上場REITにおける住宅の浸透率は5%未満にとどまっていますが、GrowthpointとRedefineが住宅エクスポージャーを最小限に抑えているなか、小規模な民間シンジケートが参入しています。1ユニット当たり2,700〜8,200米ドルの転換コストは依然として障壁ですが、6%〜8%の安定した賃貸利回りと電子登録の迅速化がその根拠を強化しています。ESG指標を統合する年金基金は、手頃な賃貸ブロックへの配分を増やしており、このセグメントに長期的な成長余地を与えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライム貸出金利が11%超で住宅ローンの取得可能性を圧迫 | -1.8% | ガウテン州、ウエスタンケープ州、クワズール・ナタール州に深刻な影響を及ぼす全国 | 短期(2年以内) |

| 持続的な計画停電による建設コストの上昇と市況の悪化 | -1.3% | ガウテン州、ウエスタンケープ州、クワズール・ナタール州の主要都市圏に深刻な影響を及ぼす全国 | 中期(2〜4年) |

| 自治体サービスの遅延による計画承認の遅れ | -1.1% | ヨハネスブルグ、ツワネ、エテクウィニ、二次都市圏への波及 | 長期(4年以上) |

| 外国為替規制強化とビザ規則による外国人購入者需要の減少 | -0.7% | ケープタウン(アトランティック・シーボード)、ヨハネスブルグ(サンドトン)、ダーバン(ウムランガ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライム貸出金利が11%超で住宅ローンの取得可能性を圧迫

3回連続の利下げ後も、2025年7月のプライムレートは10.5%と、2019年平均を約325ベーシスポイント上回る水準にとどまっています。5万5,000米ドルのローンの月々の支払いはガウテン州の世帯収入中央値の34%を占め、国家信用規制機関が推奨する30%の取得可能性上限を超えています。非補助金申請者の住宅ローン承認率は、銀行が債務返済比率の閾値を厳格化したため、2024年に52%まで低下しました。デベロッパーもこの圧力を認識しており、Balwinの2025年中頃のユニット販売は前年比16%減少し、同社をエントリーレベル製品ラインへのシフトに向かわせました。より深い利下げサイクルが明らかに市況を改善するでしょうが、それはまだ完全に定着していないディスインフレを前提としています。

持続的な計画停電による建設コストの上昇と市況の悪化

エスコムは2024年3月以降の停電を停止しましたが、デベロッパーは2022〜2023年に設置したバックアップシステムのコストを依然として負担しており、建設予算を約10%押し上げています。調査データによると、見込み購入者の43%が安定した電力供給を決定的な要因として挙げており、特にヨハネスブルグとケープタウンでその傾向が顕著です。太陽光発電・蓄電池パッケージは1ユニット当たり8,200〜1万3,700米ドルを追加し、一部の手頃な住宅製品を補助金の上限を超える価格に押し上げています。財務省のインフラパイプラインは2030年まで続くため、停電再発のリスクが依然として信頼感に影響しています。市況が脆弱なままである限り、任意のアップグレードやセカンドホームの購入は潜在的な水準を下回り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ヴィラの優位性とアパートの台頭

ヴィラおよび戸建住宅は2025年に南アフリカ不動産市場シェアの71.12%を占め、プライベートな屋外スペースとゲート付きセキュリティへの根強い選好を反映しています。移住先として人気の高い地域では、広い敷地が依然として手の届く価格で取引されており、取引量が急増してセグメントのリーダーシップを強化しています。しかし、都市部の土地不足と建設コストの上昇がコンパクトなレイアウトを促し、デベロッパーはモジュール設計や工場製造を検討するようになっています。機関投資家系の家主も中所得層の戸建セグメントに再参入し、分散した住宅を賃貸ポートフォリオにまとめて利回りの安定性を確保しようとしています。

アパートおよびコンドミニアムは最も成長の速いセグメントを代表し、2031年に向けてCAGR 11.4%で拡大しています。デベロッパーは区分所有権法制を活用してユニットを事前販売し、プロジェクトファイナンスを容易にしてバランスシートのリスクを軽減しています。ケープタウンのロングクルーフやヨハネスブルグのサンドトンノードの複合用途地区は、住宅、小売、フレキシブルオフィスを融合させ、敷地面積よりも利便性を重視する専門職に訴求しています。スマートホーム機能とグリーンビルディング評価がテナントの魅力を高め、短期滞在プラットフォームが引受前提を強化する付随的な収入源を生み出しています。

価格帯別:手頃な住宅のリーダーシップと高級住宅の急増

8万2,000米ドル以下の手頃な住宅は、FLISPの対象拡大と証券化された住宅ローン資金のおかげで2025年の価値の45.3%という圧倒的なシェアを獲得しました。一方、27万3,000米ドル超の高級物件はCAGR 11.5%という最も速い成長が見込まれており、ガウテン州からの移住の継続と国際的な退職者の流入を反映しています。この二極化パターンにより、金利感応度が最も高い中間市場帯では実効価格上昇の中央値が抑制されています。ケープタウンのアトランティック・シーボードでは2024年に高級物件取引が前年比14%を超えましたが、同地域では土地コストの中央値が補助金の対象範囲をはるかに超えているため、手頃な住宅活動は緩慢にとどまっています。

FLISPの拡充により数千のエントリーレベル家族の頭金ギャップが縮小しましたが、プログラムの8万2,000米ドルの上限はアトランティック・シーボードとサンドトンの中核物件を除外しています。その結果、ブルームフォンテーン、フベルハ、ポロクワネでは不均衡な利用が見られます。一方、高級物件の購入者は金利への感応度が低く、セキュリティ、海岸へのアクセス、バックアップ電源への即時アクセスを優先します。デベロッパーは、高級戸建住宅と中層手頃な住宅ブロックを組み合わせた複合製品エステートを展開することでポートフォリオのバランスを取っており、この手法はBalwinのバリト・ヒルズプロジェクトに見られます。この戦略は景気循環的な変動に対するヘッジとなり、さまざまな信用条件下で安定したキャッシュフローを確保します。

ビジネスモデル別:所有の伝統と賃貸の勢い

売買は依然として2025年の売上高の87.3%を占めていますが、賃貸のシェアは2031年に向けてCAGR 12.2%で拡大し、売買の成長率10.6%を上回る見込みです。6%〜8%の総利回りはインフレを約200ベーシスポイント上回り、レバレッジを適用するとREITおよびプライベートエクイティプレーヤーにとって魅力的なキャッシュオンキャッシュリターンを生み出します。電子登録が流動性を高め、プロの家主のキャッシュコンバージョンサイクルを短縮します。エンドユーザーにとっては、高金利が所有を遅らせ、特にケープタウンとヨハネスブルグの25〜34歳のコーホートで賃貸需要を高めています。

住宅REITの浸透率は5%未満と低いままですが、年金基金が変動の激しい株式配当の代替を求めるなか、転換の勢いが高まっています。ヨハネスブルグCBDの古いビルにおける高い空室率が、所有権が簡素化されれば新たな資本が改修を引き受けやすくなるため、共有ブロックから区分所有への転換を促しています。長期的には、機関投資家の関心の高まりが商業用と住宅用のキャップレートの価格差を縮小し、セクターをグローバル資本にとって構造的により投資しやすいものにするはずです。

販売形態別:新築の勢いが許認可のボトルネックを克服

中古物件取引は2025年の市場価値の67.9%を占め、南アフリカの成熟した住宅ストックの優位性を反映しています。それでも、新築一次販売はCAGR 12.4%という最も高い見通しを持っており、デベロッパーがインフラ整備済みの土地でパイプラインを事前に積み上げているためです。手頃な住宅に特化したCalgro M3は2024年に1,650戸を供給し、2万5,000区画の待機リストを維持しており、深い土地バンクが自治体のボトルネックを相殺する方法を示しています。購入者は運用コストを大幅に削減するエネルギー効率の高い新築物件に引き付けられており、既存住宅の売主はコストのかかる改修なしにはこれに対抗できません。

電子証書登録システムは権利移転の遅延を短縮し、かつてはデベロッパーの支出と収入の間にミスマッチを生じさせていました。この改善により資金調達コストが削減され、ブティックビルダーの最小実行可能規模が低下します。しかし、中間市場の価格帯は依然として不足に直面しており、確立された都市圏内の土地は依然として高価で希少です。サービス提供のバックログが改善されない限り、短期的な取引量の増加の大部分は既に整備済みの回廊に隣接するプロジェクトから生まれるでしょう。

地理的分析

ケープタウンは2025年に南アフリカ住宅用不動産市場の23.4%のシェアを維持し、37万5,000戸の待機リストが正規の住宅ストックを供給不足に保つため、持続的なプレミアムを達成しています。同市のアトランティック・シーボードは平均価格が54万7,000米ドルを超え、国内の移住者と安定した外国人購入者プールの両方を引き付けていますが、最近のビザ規制強化がオフショア需要に摩擦を加えています。2025年に自治体の許認可が21.2%縮小したにもかかわらず取引価値は上昇し続けており、構造的な供給制約を浮き彫りにしています。

ヨハネスブルグは国内最大の都市経済を擁していますが、3,000棟の建物にわたる40%の不適合率が新規在庫を圧迫し、サンドトンとローズバンクの価格をガウテン州全体の平均を大きく上回る水準に押し上げています。ウエスタンケープ州とクワズール・ナタール州に移住するリモートワーカーが地元の吸収を抑制していますが、ヨハネスブルグは所有者が高価値資産を処分して沿岸部の購入資金を調達する際に二次ノードへの流動性を供給し続けています。ダーバンのエテクウィニ自治体はコンプライアンスのバックログが60%に達していますが、ウムランガとバリトはドゥベ・トレードポートに関連した強い人口流入と企業移転を背景に好調を維持しています。

ブルームフォンテーンは、5万2,000米ドルの取引価格中央値がFLISPの対象範囲内に収まり初回購入者の所有を促進するため、2031年に向けてCAGR 11.8%という最も速い成長軌跡を示しています。プレトリアは公共部門の雇用基盤を活用して年率3.5%の安定した価格上昇を維持しています。ポートエリザベスは自動車セクターの変動により沿岸部の同業他社に遅れをとっていますが、新たな物流回廊が2026年以降の市況を回復させる可能性があります。地方都市圏と農村部のノードは全国価値の約3分の1を占め、接続性とリモートワークツールの改善に伴い、より広範な移住パターンに沿って拡大し続けるでしょう。

バリューチェーン分析

南アフリカの住宅用不動産のバリューチェーンは、土地の取得と権利設定(自治体のゾーニング、計画承認、環境許可)から始まり、プロジェクトファイナンスと建設(デベロッパー、建設業者、資材供給)を経て、流通(ブローカーネットワークとデジタルリードプラットフォーム)に至り、最終的には取引の完了(ボンドの組成、コンベヤンシング、不動産登記)と継続的な運用(プロパティマネジメント、公共料金、自治体税)で終わる。電子不動産登記システムの展開、およびBetterBondやoobaなどのモーゲージ仲介業者の成長は、銀行、コンベヤンサー、登記所間の受け渡しを緊密化することで取引処理量を増加させており、一方でブローカー(Pam Golding、Seeff、RE/MAX)は、バーチャル内覧やデータ活用による価格支援を組み合わせた販売をますます行うようになっている。

主な摩擦点は、上流の承認、インフラ整備、建設コストの変動性に存在する。2026年には、建設業者が新築工事に約10%から15%の紛争関連の追加料金を課していると報告され、船舶輸送の迂回による長いリードタイムも重なり、デベロッパーは国立住宅建設業者登録評議会(National Home Builders Registration Council)が支援する現地優先の調達や代替建築技術へと移行を進めている。需要から成約までの側面では、手頃感への圧力がチェーン全体に波及しており、2026年4月にBetterBondが報告した頭金要件の上昇や、大都市圏における自治体料金の上昇が、最終需要者や賃貸事業者の所有総コストを増加させ、製品設計(小型ユニット、区分所有)や賃貸ブロックに対する投資家の引受方針に影響を与えている。

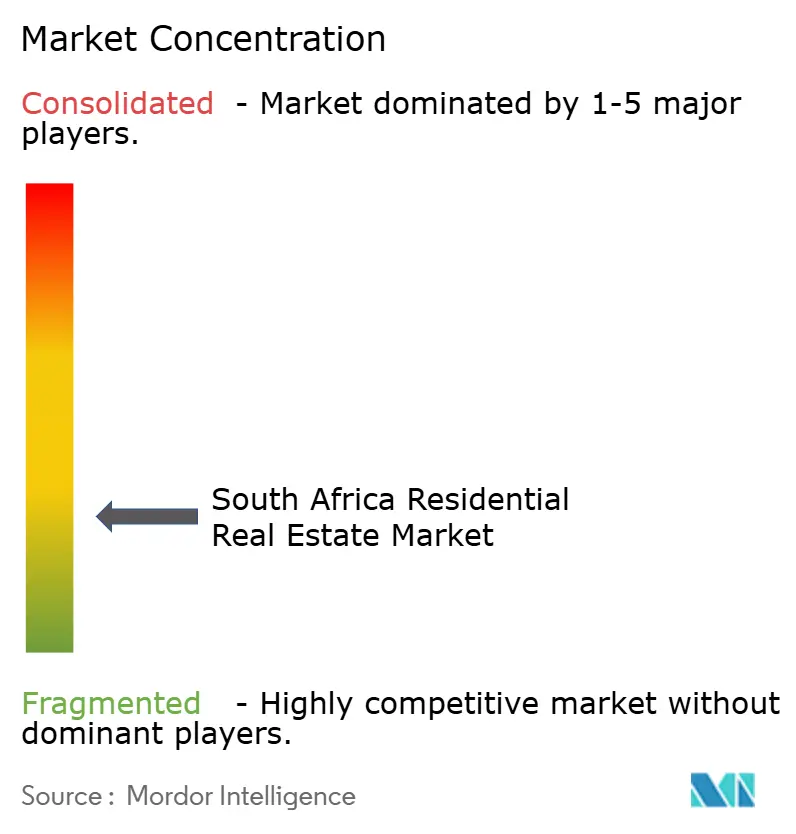

競争環境

南アフリカ住宅用不動産市場は高度に分散していると見なされています。デベロッパーのBalwin PropertiesとCalgro M3は手頃な住宅から中間市場帯を支配していますが、両社とも2022〜2023年の停電期間中のバックアップ電源投資により建設コストが約10%上昇し、利益率の圧縮を報告しました。Balwinの2024年8月期上半期の売上高は1億4,500万米ドルに落ち込み、8万2,000米ドル以下の製品ラインへのシフトを促しましたが、Calgro M3は規律ある土地バンキングと段階的な展開により安定した成長を維持しました。

仲介業者のPam Golding、Seeff、RE/MAXは、電子証書登録、3Dウォークスルー、チャットボットによるリード獲得を統合したデジタルプラットフォームで差別化を図っています。Pam Goldingは2024年度に1万5,000件以上の取引を実行し、投資家が高い総利回りを追求するなか賃貸収入が12%増加しました。RE/MAXは2,500人のエージェントネットワークを活用してブルームフォンテーンやネルスプロイトなどの二次都市圏での存在感を深め、Seeffは電力意識の高い購入者に訴求するためにソーラー対応物件の早期認証を活用しています。

プロップテックの起業家であるBetterBondとoobaは新規住宅ローンの40%以上を処理し、意思決定サイクルを短縮する機械学習スコアカードを構築しています。機関投資家側では、上場REITのGrowthpointとRedefineは住宅のウェイトが低いままですが、小規模な民間ビークルが区分所有ブロックの転換パイプラインを加速させています。ESGに沿った年金資金がグリーン手頃な住宅プロジェクトにおける強力な力として台頭しており、スケーラブルな構造が完全な実証に達すれば競争力学を再形成する可能性があります。

南アフリカ住宅用不動産業界リーダー

Pam Golding Properties

Seeff Property Group

RE/MAX of Southern Africa

Rawson Property Group

Chas Everitt International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場の空白地帯は、手頃な価格帯と「ミッシングミドル」層をつなぎつつ、自治体の対応力の制約を回避する提供モデルにおいて最も顕著である。国政府は2026年3月に212件の停滞した住宅プロジェクトを特定し、目的別資金を用いてそれらを分類・解消するための正式な手続きを導入した。これは、建設業者、デベロッパー、プロジェクトマネージャーにとって、部分完成した現場を修復し、サービスの再設計を行い、グリーンフィールドの承認のみに依存せずユニットの引渡しまでこぎつけるための実行可能な余地を生み出している。西ケープ州では、インフラ局が2026年7月にモッセルベイのMountain View開発において分割販売契約(Instalment Sale Agreement)モデルを導入し、リースから所有への移行や分割払いによる所有形態のテンプレートを提供しており、デベロッパーや金融機関が他の急速な人口流入地域で複製できるものとなっている。

評価、引受、建設実行にわたるデジタル化は、特に登記および自治体データを融資判断に使える形に変換できる領域において、もう一つの機会の道を開いている。Lightstone Propertyは2026年5月に、登記、地籍、自治体データを統合したAI駆動型の評価モデルを導入し、より迅速かつ一貫性のある価格設定を支援している。これは賃貸ポートフォリオを構築するブローカー、貸し手、機関投資家にとって有益である。同時に、建設会社はクラウドコラボレーションと見積もりワークフローの標準化を進めており、これは輸入資材や物流に関連するコスト変動を管理する必要性と合致している。2026年7月にPublic Works and Infrastructureが示した国家建設環境・建設安全枠組みによるより厳格な安全監視の強化と合わせて、市場はコンプライアンスを文書化し、検証可能なプロジェクト管理を提供できるデベロッパーや建設業者を優位に位置付けている。

最近の業界動向

- 2026年7月:西ケープ州インフラ局は、モッセルベイのMountain View開発において分割販売契約モデルを導入し、ミッシングミドル層の住宅所有取得を支援した。従来のモーゲージ以外の代替所有経路を制度化することで、沿岸部および二次都市圏で活動するデベロッパーにとって対象となる購入者層を拡大している。

- 2026年4月:BetterBondは、購入者全体における頭金要件の前四半期比での上昇を報告し、金利条件が以前の最高水準から緩和されている中でも、当初の手頃感を厳しくしている。この変化は、内覧からボンド承認への転換率を変え、デベロッパーやブローカーに対して、補助金連動型かつ低価格帯の在庫へと製品と価格設定を再構成することを促している。

- 2025年4月:登記所は電子不動産登記システムを導入し、移転手続きの期間を約3週間に短縮し、オファーから登記までの現金化サイクルを短縮した。登記の迅速化は投資家の流動性を改善し、主要な在庫を販売するブローカー、コンベヤンサー、デベロッパーにとって取引速度の向上を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、南アフリカにおける住宅用不動産活動の年間価値として定義され、正式に建設され、合法的にゾーニングされ、認められた経路を通じて取引または賃貸される住宅を対象とし、価値は米ドルで捕捉される。

対象範囲の除外:非公式の裏庭住居や未登録の農村住宅は、正式な取引または賃貸記録に一貫して現れないため除外される。

セグメンテーション概要

- 売買

- 賃貸

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、住宅需要、手頃感、正式な供給に関する最も再現性の高い公開情報の収集から始まる。所得、インフレ、信用動向を裏付けるために、統計局(Statistics South Africa)の発表、南アフリカ準備銀行のマクロ系列、および国家財務省の予算文書などのソースに依拠している。次に、不動産および取引に関する情報は、登記所形式の取引集計、自治体の計画・建築許可の公表資料、モーゲージ活動に関連する中央銀行または規制当局の発表などのソースを用いて相互確認される。

モデルへの入力を精緻化するため、上場している不動産関連グループの企業開示や投資家向け説明資料、業界団体の最新情報、金利動向や住宅政策に関する信頼できる報道も確認している。一部では、企業財務情報やインテリジェンススクリーニングを迅速化するために有料サブスクリプションを利用し、PropTechの導入が取引効率に関連する場合には特許データベースも利用している。ここに記載したソースは例示に過ぎず、データ収集、検証、確認のために他にも多数の公開情報が使用された。

一次インタビューおよび調査

一次的な情報は、都市レベルで価格動向と吸収状況を追跡するデベロッパー、ブローカー、貸し手、プロパティマネージャー、および地域専門家へのインタビューおよび構造化調査から得られる。本市場は単一国市場であるため、ユニットの動向、モーゲージへの意欲、賃貸市場の引き締まり具合を仮定確定前に検証できるよう、主要都市圏と二次的な沿岸地域とで議論のバランスを取っている。また、予想外の金利変動や初回購入者に影響する政策変更など、デスクリサーチの情報が大きく動いた場合には、回答者への再確認も行っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 最高経営責任者クラス:12% | |

| ミドルティア:46% | 機能/事業部門リーダー:38% | |

| 中小規模プレーヤー:19% | マネージャー:50% |

市場規模算定と予測

市場規模算定は、住宅取引およびモーゲージ関連指標から需要と価値を再構築し、それを正式な賃貸活動の動向と整合させるトップダウン方式で構築されている。このモデルは、都市別のサンプル抽出された1平方メートル当たり価格帯、不動産カテゴリー別の観測された取引量、ブローカーおよびプロパティマネージャーとのチャネル確認といった選択的なボトムアップ近似を用いて、さらに検証される。

年間総計を形成する主な入力要素には、住宅モーゲージ金利の方向性、世帯形成と都市移住の動向、新規住宅の完成数と許可活動、不動産登記と移転のタイミング、賃貸空室率とエスカレーションのパターンが含まれる。いずれかの指標が特定期間で不完全な場合、近接する時系列の動向を用いて欠損を補い、短期的な変動を過大評価しないよう、インタビューでの結果とその効果を検証している。

予測にあたっては、金利経路と手頃感に関するシナリオ分析が用いられ、その上でベースケースは、価値の成長を金利、インフレ、住宅供給の勢いに結びつける単純な多変量回帰を用いて平滑化される。最終的な曲線は、活発な都市圏における吸収速度や貸し手が議論する典型的な頭金の傾向といった実務的な市場確認との整合性が確認された後にのみ調整される。

データ検証と更新サイクル

検証は、モデルの出力をモーゲージ成長の方向性、不動産登記活動の動向、主要都市圏で観測された価格変動といった独立した指標と比較する明確な一連の相互確認によって行われる。異常値は早期に検出され、その背後にある仮定は、まずモデルを構築するアナリストによって、次に承認前の社内レビューによって段階的に検討される。

差異が実世界の指標が示す範囲を超えて拡大した場合、その変化が構造的なものか一時的なものか(例えば、予想より早く始まった利下げサイクルなど)を確認するため、回答者に再度連絡が取られる。レポートは年次で更新され、需要や価格動向に重大な影響を与える出来事が発生した場合には、中間更新も行われる。提供前には最新の発表や市場の動向が最終数値に反映されるよう、改めて確認作業が実施される。

Mordor Intelligenceの南アフリカ住宅用不動産市場規模と他の公表推定値との比較

南アフリカの住宅用不動産に関して公表されている市場規模は、類似の年について言及している場合でも、対象範囲や価値の集計方法が常に同じではないため、大きく異なって見えることがある。この差異は通常、住宅活動として何が含まれるか、賃貸をどのように扱うか、また推定値が正式な取引の証拠に基づくものか、主にマクロ経済的な成長仮定に基づくものかによって生じる。

主な差異は、非公式かつ未登録の住宅活動が計上されているかどうかに起因しており、Mordor Intelligenceは、登記に基づく信号や認められた賃貸に基づく信号として現れる正式に取引または正式に賃貸された住宅に規模算定を紐づけている。これにより、検証が難しい量によって価値が過大評価されることを避ける傾向がある。一部の発行元は、不動産全体の数値を発表し、それを要約において住宅用として表示することもあり、それだけで総額が上振れする可能性がある。これは商業用不動産のサイクルと価格動向が異なる振る舞いをするためである。通貨のタイミングと想定される価格成長速度も重要であり、特に、あるソースが保守的な金利経路を用いるか、より速い緩和経路を用いてそれを住宅価値に直接適用するかによって差が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論における差異 |

|---|---|---|

| Mordor Intelligence | USD 27.20 B (2025) | |

| 業界プレスリリースA | USD 51.69 B (2024) | 住宅と商業活動を混在させる可能性のある広範な南アフリカ不動産の対象範囲を用いており、正式な住宅取引や賃貸を、より広範な不動産価値のプールから明確に分離していない。 |

| 業界リスティングプラットフォームB | USD 30.19 B (2025) | 単一年の数値を示しているが、調査対象期間と対象範囲が完全には透明ではないため、賃貸、新築対リセールの扱い、通貨換算のタイミングが、一貫した年間価値モデルと一致しない可能性がある。 |

総じて、この差異は、成長についての単純な見解の相違よりも、主に対象範囲と集計ルールによって説明される。当社のアプローチは、観測可能な住宅動向の指標に基づいて追跡可能な状態を保ち、その仮定は市場参加者と確認されるため、最終的な値はより再現しやすく更新しやすいものとなっている。

レポートで回答される主要な質問

南アフリカ住宅用不動産市場の現在の規模はどのくらいですか?

南アフリカ住宅用不動産市場規模は2026年に300億1,900万米ドルであり、2031年までに520億米ドルを超えると予測されています。

最大の価値シェアを持つセグメントはどれですか?

ヴィラおよび戸建住宅が2025年の取引価値の71.1%をリードしており、独立型物件に対する長年の消費者選好を反映しています。

区分所有アパートの急激な増加を促しているのは何ですか?

デベロッパーは希少な都市部の土地に高密度フォーマットを好み、デジタル証書移転の迅速化が投資家の流動性を改善しており、その結果アパートは2031年に向けてCAGR 11.4%の見通しとなっています。

ケープタウンが一貫して最も高価な都市圏である理由は何ですか?

慢性的な供給不足、強いライフスタイルの魅力、高純資産の移住者の安定した流入がケープタウンの価格を他の都市圏を大きく上回る水準に押し上げています。

金利トレンドは初回購入者にどのような影響を与えていますか?

2024年以降のプライムレートの125ベーシスポイントの低下が月々の支払いを削減し、FLISP補助金が頭金のギャップを縮小することで、エントリーレベルの借り手の承認率が向上しています。

ブルームフォンテーンが最も成長の速い都市市場である理由は何ですか?

5万2,000米ドル前後の手頃な価格とより少ない自治体のボトルネックが相まって、ブルームフォンテーンは2031年に向けてCAGR 11.8%の見通しとなっています。

最終更新日: