韓国住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

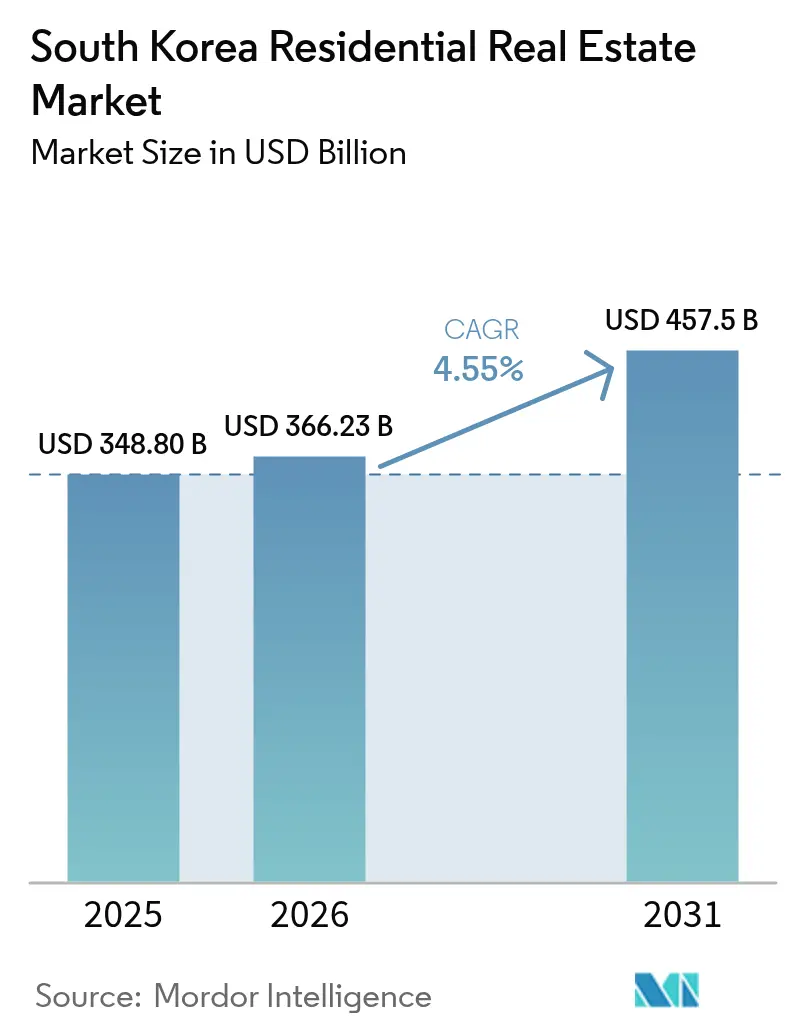

| 基準年の市場規模 (2025) | 348.80 十億米ドル |

| 市場規模 (2026) | 366.23 十億米ドル |

| 市場規模 (2031) | 457.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国住宅用不動産市場分析

韓国住宅用不動産市場規模は2025年に3,488億米ドルと評価され、2026年の3,662億3,000万米ドルから2031年には4,575億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.55%となる見込みである。機関投資家が管理する賃貸住宅への政策の決定的な転換は、世帯構造の変化および炭素中立建設義務と相まって、需要の基本的要因を再定義しつつある。単身世帯は増加し続けており、デベロッパーをマイクロスタジオ形式へと誘導し、スマートかつエネルギー効率の高い住戸へのプレミアム需要を高めている。金融引き締めにより平均住宅ローン金利が4%を超え、購入者の選好が賃貸へと傾き、ビルド・トゥ・レントプラットフォームの根拠が強まっている。並行して、公共部門の供給プログラムおよびREIT優遇税制が大規模家主の参入障壁を低下させる一方、テクノロジーの導入(IoTエネルギー監視およびモジュール建設)が運営コストを削減し、プロジェクトのタイムラインを加速させている。

レポートの主要な示唆

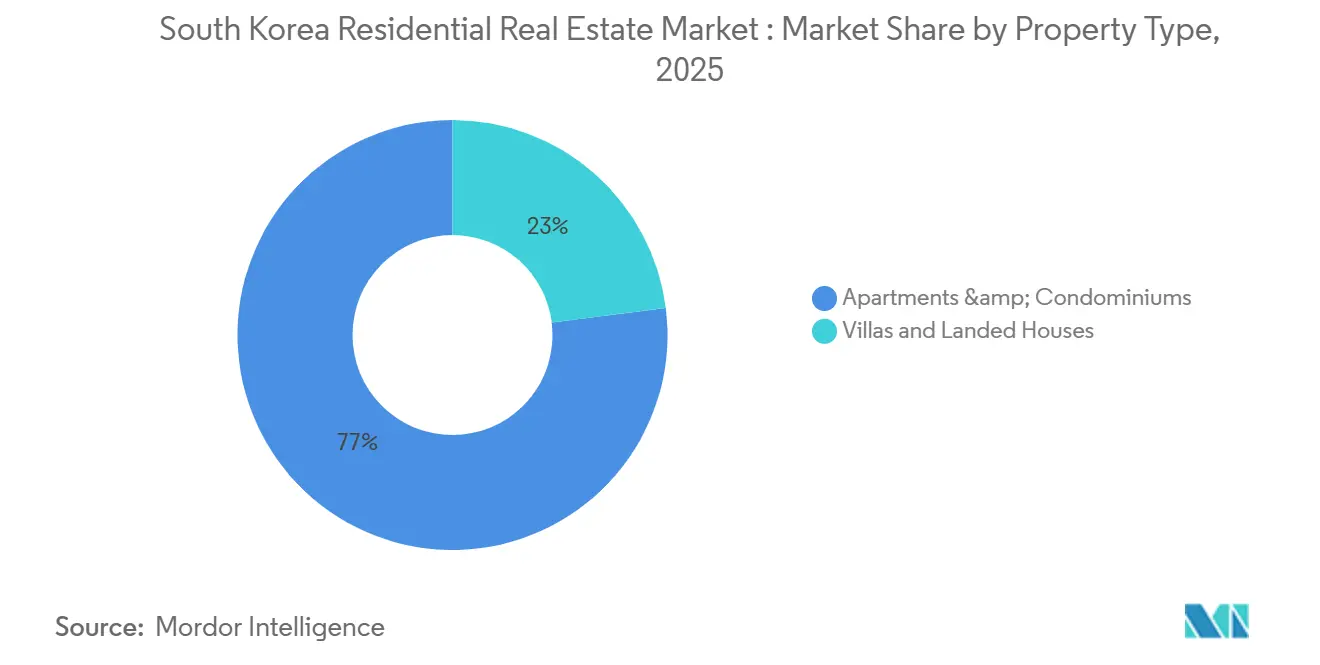

- 物件タイプ別では、マンションおよびコンドミニアムが2025年の韓国住宅用不動産市場シェアの77%を占め、ヴィラおよび一戸建て住宅は2031年にかけてCAGR 4.75%で拡大すると予測される。

- 価格帯別では、中間市場セグメントが2025年の韓国住宅用不動産市場規模の63%を占め、手頃価格帯セグメントは2031年にかけてCAGR 4.69%を記録すると予想される。

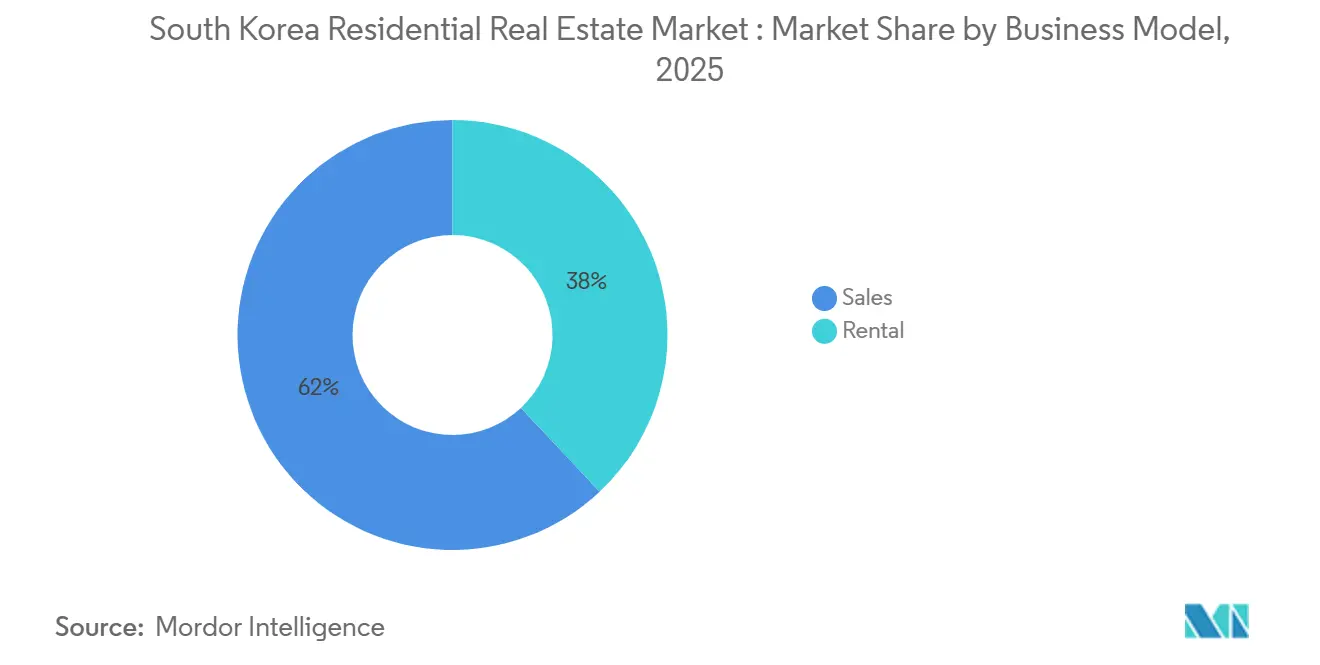

- ビジネスモデル別では、販売が2025年の市場の62.00%を占め、賃貸セグメントは資産軽量型所有および柔軟な利用モデルへの選好の高まりに支えられ、2026年から2031年にかけてCAGR 4.85%で拡大すると予測される。

- 販売形態別では、二次取引が2025年の取引量の65.21%を占め、一次販売はゼロエネルギーコード適合が新築の魅力を高めることで2031年にかけて4.80%成長すると予測される。

- 地域別では、ソウルが2025年に41%の収益シェアでトップとなったが、釜山は2026年から2031年にかけてCAGR 4.87%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国住宅用不動産市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的焦点 | 影響の時間軸 |

|---|---|---|---|

| 公共賃貸住宅安定化計画が供給を加速 | +0.8% | 全国(ソウル、仁川、京畿道) | 中期(2~4年) |

| 単身世帯の増加がマイクロユニットへの需要を押し上げ | +0.7% | ソウル、釜山、主要都市圏 | 長期(4年以上) |

| REIT税制優遇がビルド・トゥ・レント資本フローを刺激 | +0.6% | ソウル、京畿道、仁川 | 中期(2~4年) |

| ゼロエネルギーコードが効率的な新築へのプレミアムを引き上げ | +0.5% | 全国、先行してソウルおよび仁川 | 中期(2~4年) |

| スマートホーム改修補助金が改修を促進 | +0.4% | ソウル、京畿道、先行して釜山 | 短期(2年以内) |

| 少額持分所有プラットフォームが個人投資家のアクセスを拡大 | +0.3% | 全国、デジタルハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共賃貸住宅安定化計画が供給パイプラインを加速

2023年~2028年のプログラムは年間27万戸の新規賃貸住宅を目標とし、2025年には5万4,000戸を供給し、ソウルおよび仁川周辺の交通指向型回廊における不足を緩和した。在庫の増加により民間家主は価格競争ではなくアメニティによる差別化を迫られており、年金基金はREIT優遇規制のもとで長期キャッシュフローを確保するためKorea Land & Housing Corporationと提携している。

単身世帯の増加がマイクロユニットへの需要を押し上げ

人口データによると、単身世帯は2050年までに924万世帯に増加し、40㎡未満のスタジオへの持続的な需要に転化している。デベロッパーはフロアプレートを再構成しており、Samsung C&Tは最近の江南タワーの35%をマイクロユニットに割り当て、モジュール建設の採用を促進し、韓国の伝統的な一括払い方式の伝貰(チョンセ)賃貸構造を侵食している。

REIT税制優遇がビルド・トゥ・レント資本フローを刺激

2024年6月の改正により住宅REITの表面税率が16%に引き下げられ、2025年には42億米ドルの機関投資家コミットメントが生じ、前年比38%増となった。コングロマリットは現在、販売主導型モデルからスマートサービスと予防保全を組み合わせた賃貸ポートフォリオへと移行しており、業界全体のテナントサービス水準を引き上げている。

ゼロエネルギーコードが効率的な新築へのプレミアムを引き上げ

2024年1月の炭素中立コードは、新築住宅に対して年間消費量の20%をオンサイト再生可能エネルギーで相殺することを義務付けている。建設コストの増加は完全に回収される:松坡区のゼロエネルギービル適合マンションは2025年に14~16%のプレミアムで売却され、最大0.7パーセントポイントのグリーン住宅ローン割引に支えられた。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的焦点 | 影響の時間軸 |

|---|---|---|---|

| 政策引き締め後も住宅ローン金利が4%超を維持 | -0.6% | 全国、特にソウルおよび京畿道 | 短期(2年以内) |

| DTI/LTV規制の厳格化が借入能力を抑制 | -0.5% | 高価格都市圏 | 中期(2~4年) |

| 生産年齢人口の縮小が長期的な吸収力を制限 | -0.4% | 全国、特に第三次都市 | 長期(4年以上) |

| 2025年の固定資産税再評価が保有コストを増大 | -0.3% | 江南区、瑞草区、松坡区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利が高止まり

政策金利3.5%により平均住宅ローン金利が4%超を維持し、30万米ドルの住宅ローンの月次返済額がソウルの世帯中央値収入の38%超を占める状況となっている。購入可能性の圧迫により需要が賃貸へと向かい、デベロッパーの内部収益率が圧縮されることで新規プロジェクトの着工が鈍化している。

DTI/LTV規制の厳格化が借入を抑制

2024年9月のストレスDSR(債務返済比率)フレームワークは、現行金利より150ベーシスポイント高い水準で借入者を審査し、融資適格額をおよそ15%削減する。自営業者および複数物件の購入者はより大幅な削減に直面し、頭金の不足を埋められない「非自発的賃借人」の在籍期間が長期化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:マンションが需要を牽引し、ヴィラが魅力を取り戻す

マンションおよびコンドミニアムは2025年の価値の77%を占め、韓国の高層都市型特性を裏付けている[1]韓国不動産院、「住宅取引統計」、REB.OR.KR。交通回廊への規制上の焦点が引き続き大量供給を垂直形式に誘導しているが、ヴィラおよび一戸建て住宅は、学齢期の子どもを持つ家族や退職者が京畿道および沿岸部の釜山の低密度郊外へ移住するにつれ、CAGR 4.75%で成長すると予測される。炭素中立基準がこの格差を拡大させており、ゼロエネルギービル適合タワーは二桁の売却プレミアムを享受する一方、ヴィラのデベロッパーはモジュールパネルおよび近隣太陽光ハブを通じて1戸当たりの高いグリーンコストを相殺している。ヴィラの韓国住宅用不動産市場規模は現在比較的小さいが、2027年に予定される新規高速道路の開通が通勤時間を短縮し、郊外の魅力を高めるだろう。

2010年以前に建設された既存の高層住宅ストックは、新築と比較して再販価値を10~12%押し下げる効率性の不足に悩まされている。改修補助金は高密度複合施設に優先的に流れており、ヴィラは戦略的な岐路に立たされている:プレミアムなエコエンクレーブを開発するか、周辺的な存在に甘んじるリスクを負うかである。水原近郊のSamsung C&Tのパイロットヴィラクラスターは、共有再生可能エネルギーのマイクログリッドを組み込み、低密度形式が国のネットゼロロードマップと共存できることを示している。

注記: 各セグメントのシェアはレポート購入後に入手可能

価格帯別:手頃価格帯の供給が勢いを増す

30万米ドルから60万米ドルの住戸が2025年の取引量の63%を占め、中間市場が都市部取引の基盤であることを確固たるものにした。しかし、30万米ドル未満の手頃価格帯ストックは公共賃貸および税制優遇融資に支えられ、CAGR 4.69%で拡大すると予測される。手頃価格帯住宅の韓国住宅用不動産市場シェアは、土地コストが依然として管理可能な衛星都市で最も急速に上昇している。LH公社は2025年のパイプラインの68%を25万米ドル未満の価格帯に充て、近隣の民間家主の賃料圧縮を引き起こした。

逆に、60万米ドル超の高級物件はDTI上限の厳格化および保有税の上昇が投機的需要を抑制し、CAGR 4.20%にとどまっている。江南の高級物件でさえ2025年に取引量が6%縮小し、機関投資家ファンドがより健全な利回りを持つ価格に優しい地区を探索するよう促している。柔軟な支払いプランを採用し少額持分を提供するデベロッパーは、高価格帯での販売の落ち込みを部分的に緩和している。

ビジネスモデル別:賃貸の優位性が勢いを維持

所有権取引は2025年の市場価値の62%を依然として占めているが、賃貸モデルは2031年にかけてCAGR 4.85%で進展し、韓国住宅用不動産市場規模全体のキャッシュフローダイナミクスを再形成している。住宅ローン金利の上昇が債務適格性を圧迫する中、月次卸売契約は前年比18%増を記録した。伝貰(チョンセ)の保証金は縮小しており、個人家主の歴史的な資本チャネルを侵食する一方、機関投資家ポートフォリオは予測可能な月次収入ストリームで繁栄している。

政策がこの転換を増幅させている:REIT税制優遇および年間27万戸の公共賃貸目標が賃貸スキームへの資本を誘導している。保険会社および年金基金は2025年の住宅コミットメントの34%を釜山および京畿道の賃貸に配分し、2年前の22%から増加しており、地理的に分散した利回り追求行動を反映している。

注記: 各セグメントのシェアはレポート購入後に入手可能

販売形態別:新築プレミアムが拡大

中古住宅が2025年の成約件数の65.21%を占め、韓国住宅用不動産市場の深い二次市場プールを浮き彫りにしている。しかし、新築取引はCAGR 4.80%の軌道に乗っており、エネルギー効率コードが光熱費削減を求める購入者を引き付けることで、中古住宅の4.35%のペースを上回っている。松坡区の2025年の新規分譲は、2010年以前の同等物件に対して14~16%の価格差を実現し、スマート対応かつ持続可能な住環境への支払い意欲を裏付けた。

改修投資なしには既存在庫の陳腐化が加速するリスクがある。ソウルだけでも、2000年以前に建設された11万2,000戸のマンションが2028年までに義務的なエネルギー監査に不合格となり、家主がIoT改修補助金を活用しない限り評価額の下落リスクにさらされる。一方、一次販売への需要は新築パイプラインが薄く、効率性よりも購入可能性が優先される第三次都市では依然として低調である。

地域分析

ソウルは雇用密度と交通インフラに支えられ、2025年の価値の41%という圧倒的なシェアを維持した[2]統計庁、「地域GDP・人口データ」、KOSTAT.GO.KR。しかし、ゾーニング規制、高税率、購入可能性の制約が追加的な需要を抑制するため、将来のCAGRは4.20%に緩和される。周辺の京畿道は、地下鉄延伸および2027年の高速道路完成により通勤時間が約20分短縮されることで、スピルオーバー需要の恩恵を受け、4.50%の成長軌道を描いている。

釜山は2031年にかけてCAGR 4.87%で最も急成長するハブとして台頭している。港湾の近代化、退職者からのセカンドホーム需要、および2030年万博の準備が販売・賃貸市場の両方を活性化しており、住宅価格の中央値はソウルの水準を約45%下回っている。仁川は空港拡張が外国人専門家を引き付けることで4.60%の軌道をたどっている。大邱や光州などの地方中核都市は若年層の流出と高付加価値雇用の限界から約4.35%にとどまっているが、大学クラスター周辺の選択的再開発が一部の回復力を提供している。

賃貸利回りの乖離が地域的な転換を際立たせている:ソウルの平均が3%未満であるのに対し、釜山および仁川は3.8~4.4%を提供しており、ファンドがポートフォリオを再バランスするよう促している。補助付きグリーン住宅ローンスキームがさらにこの格差を拡大させており、資本を必要とする購入者が首都の高価格なコアを超えてインセンティブ連動型プロジェクトを追求している。

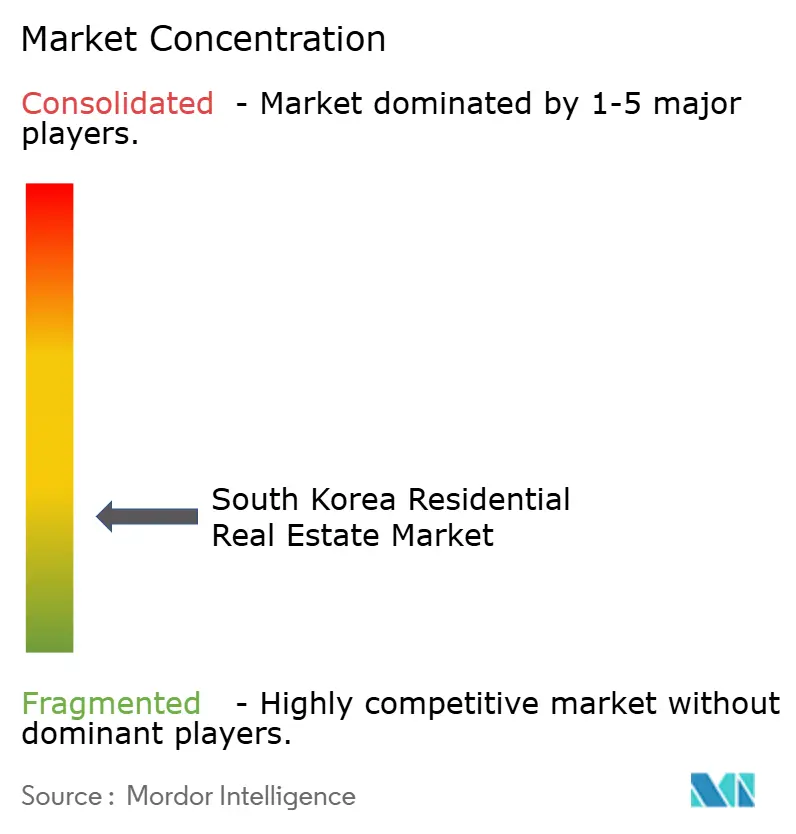

競合環境

市場集中度は中程度である。Korea Land & Housing Corporationが公共賃貸供給の中核を担い、コングロマリット(Hyundai Development、Samsung C&T、GS E&C、Lotte E&C)はテクノロジー統合とビルド・トゥ・レントの規模で競争している。REIT税制改革により、HyundaiおよびLotteは2025年に18億米ドルのビルド・トゥ・レントコミットメントを行い、以前の販売中心型パイプラインから大きく転換した。

テクノロジーが新たな競争の場となっている。GS E&CのソウルのIoTプロバイダーとの提携により1万2,000戸の運営コストが最大9%削減され、Samsung C&Tのモジュール工場は1戸当たりのコストを15%削減しプロジェクトサイクルを加速させた[3]Samsung C&T投資家向け広報、「モジュール建設の展開」、SAMSUNGCNT.COM。郊外の京畿道および釜山では、デベロッパーが共有電動モビリティハブおよびオンサイト保育施設を備えたヴィラコミュニティをテストするホワイトスペースイノベーションが花開いている。

大手建設会社が支援する少額持分所有プラットフォームが、従来の仲介チャネルをさらに分断している。Hyundai Developmentの2025年のトークン化オファリングは、小口投資家へのプレセールスがファイナンシングのリスクを軽減しながら1万米ドル未満の参入チケットを提供できることを実証した。一方、固定資産税の上昇に圧迫された既存家主は、規模での改修機会を求めるREITに古い資産を売却している。

韓国住宅用不動産産業のリーダー企業

Booyoung Group

Korea Land and Housing Corporation.

Hyundai Development Company (HDC)

GS Engineering & Construction

Lotte Engineering & Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LHとHyundai Developmentは、仁川および京畿道において8,400戸の賃貸住宅を共同開発することに合意し、モジュール建設を活用して現行水準より15~18%低い賃料での供給を目指す。

- 2026年1月:Samsung C&Tは、松坡区においてスマートホームシステムとオンサイト太陽光発電を統合したゼロエネルギービルグレードの1,200戸複合施設について3億1,500万米ドルの契約を獲得した。

- 2025年12月:GS E&Cは釜山の340戸のポートフォリオを2億8,000万米ドルで取得し、2027年までに8~12%の賃料上昇を目指す改修計画を策定した。

- 2025年11月:Lotte E&Cとプロップテックスタートアップが、1万4,000戸にわたる空室期間を最大4週間短縮するデジタル賃貸プラットフォームを立ち上げた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国の住宅不動産市場を、新築および既存の戸建住宅、アパート、コンドミニアム、ヴィラ、および土地付き住宅のうち、自己居住または長期賃貸を目的として取引されたものの累積価値として定義し、市場の実勢価格で評価し、韓国ウォンで追跡した後、統一的なUSD換算を行っています。

スコープ除外:純粋な住宅の観点を維持するため、短期滞在型サービスアパートメント、オフィステル、ならびに商業用または工業用施設は除外されています。

セグメンテーション概要

- ビジネスモデル別

- 販売

- 賃貸

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ソウル、釜山、大邱、および新興衛星都市にわたるデベロッパー、住宅ローン貸し手、鑑定会社、買い手エージェント、および市区町村プランナーへのインタビューおよびオンライン調査によって文書を補完しました。これらの対話により、コスト要因、需要センチメント、および政策インセンティブの現実的な普及状況が検証され、二次データから概算した価格および数量の前提を精緻化することができました。

デスクリサーチ

国土交通部(MOLIT)、韓国統計庁(KOSIS)、韓国銀行の金融統計、および韓国住宅市場研究所のダッシュボードなどの権威ある公的ポータルからマクロおよびミクロの住宅指標を収集する体系的なデスクワークから着手しました。価格分散と住宅取得可能性に関する追加的な文脈はOECDの地域住宅データセットから得られ、規制の変化は国会の法案トラッカーおよび政策白書を通じてマッピングされました。企業レベルの情報を充実させるため、D&B HooversおよびDow Jones Factivaから企業の提出書類および取引ニュースをエビデンスプールに取り込みました。引用されている情報源は参照した資料の幅広さを示しており、他の多くの信頼性の高い出版物がファクトチェックおよび解釈を補完しています。

市場規模の算定と予測

2025年のベースラインは、MOLITが報告する住宅取引件数にセグメント別の平均販売価格を乗じ、観測された利回り帯を用いて賃貸ストックの評価を重ねるトップダウン再構築によって確定しています。サプライヤーの積み上げおよびサンプリングされた床面積別ASPチェックは、合計値を確定する前のボトムアップ相互検証として機能します。世帯形成率、都市への人口移動フロー、住宅ローン金利の推移、建設完工数、および政府の供給割当などの主要変数が多変量回帰に投入され、その係数はインフレおよび信用の代替シナリオの下でストレステストが実施されます。農村部の郡レベルのデータギャップは、貸し手との協議で検証された類似の人口密度クラスターからの比率補完によって補われました。

データ検証と更新サイクル

三角測量は反復的に行われます。韓国銀行の担保価値または韓国鑑定院の指数に対して+/-5%を超える乖離が生じた場合、アナリストによる再作業が促されます。ドラフトアウトプットはシニアレビューを経た後、モデルは毎年更新され、政策ショック、大規模な土地競売、または重大な金利変動によって中間調整が行われます。

MordorによるKorea住宅不動産ベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、各社が市場を異なる方法で切り分け、異なる価格代理指標を用い、または不均一なスケジュールで数値を更新しているためです。

ここでの主要なギャップ要因には、中古市場の再販価値の取り扱いの違い、賃貸ストックの資本化の包含または除外、および地方都市が全国合計に組み込まれる程度が含まれます。

他社が単一ソースの価格トラッカーや静的な換算レートに依存している場合でも、当社はブレンドされたASPシリーズと四半期ごとのFX更新を適用しており、年次更新のサイクルにより、買い手のレバレッジを左右する急速に変化する政策調整を捉えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 402.02 B | Mordor Intelligence | - |

| USD 248.31 B | Regional Consultancy A | 賃貸セグメントを除外し、6大都市圏における新築販売にスコープを限定 |

| USD 85.42 B | Industry Journal B | デベロッパーが記録した取引のみを計上し、中古取引を除外、保守的な価格ディスカウントを使用 |

要約すると、透明性のあるスコープ、マルチソース変数、およびデュアルパス検証を組み合わせた当社の規律ある手法は、意思決定者が依拠できる均衡のとれた再現可能なベースラインを提供しつつ、進化する市場の現実に対して常に注意を払っています。

レポートで回答される主要な質問

韓国住宅用不動産市場の現在の規模はどのくらいか?

このセクターは2026年に3,662億3,000万米ドルに達し、2031年までに4,575億米ドルに達する軌道にある。

賃貸セグメントは販売と比較してどのくらいの速さで成長しているか?

賃貸価値は予測期間中にCAGR 4.85%で上昇すると予測される。

どの地域が最も急速に拡大すると予測されているか?

釜山は港湾整備と退職者需要に支えられ、2031年にかけてCAGR 4.87%が見込まれる。

ゼロエネルギービルコードは価格にどのような影響を与えるか?

新築のゼロエネルギービル適合マンションは、光熱費の削減とグリーン住宅ローンのインセンティブにより、既存ストックに対して14~16%のプレミアムで売却されている。

最終更新日: