フィリピンヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

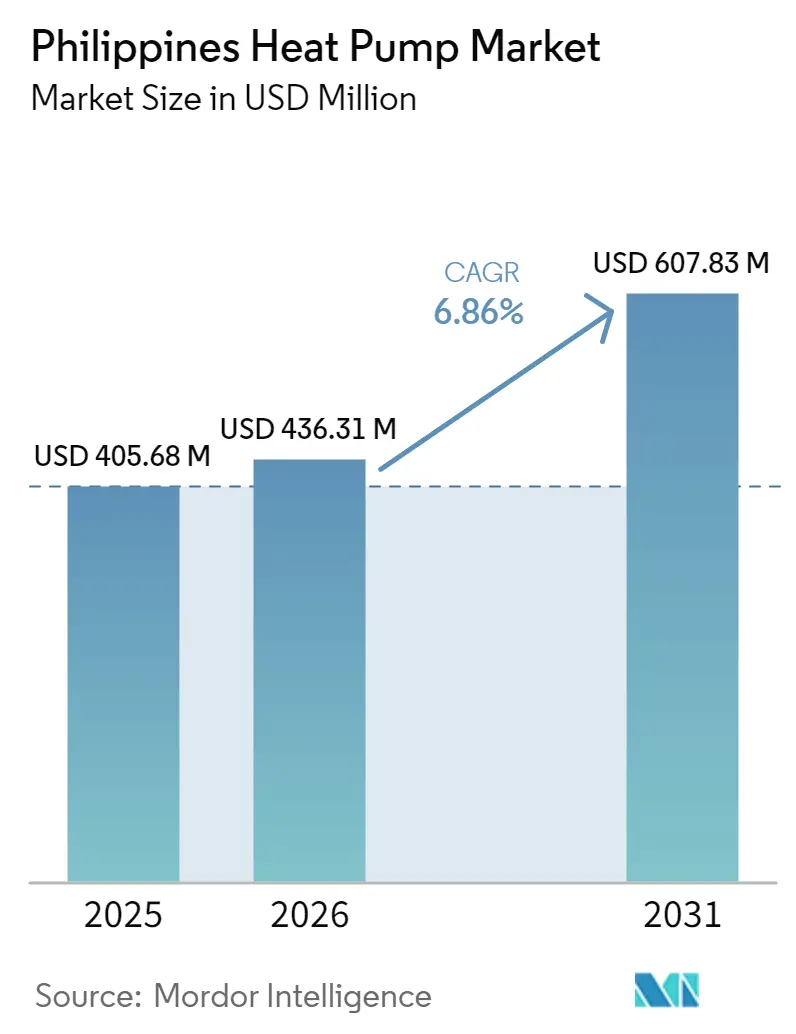

| 基準年の市場規模 (2025) | 405.68 百万米ドル |

| 市場規模 (2026) | 436.31 百万米ドル |

| 市場規模 (2031) | 607.83 百万米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンヒートポンプ市場分析

フィリピンヒートポンプ市場規模は、2025年の4億568万米ドル、2026年の4億3,631万米ドルから、2031年までに6億783万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.86%を記録すると予測されています。国家電化戦略がキガリ議定書に沿った冷媒段階的廃止と連動するにつれて普及率が上昇しており、メトロマニラ、中部ルソン、セブの中層タワーにおける家庭用給湯需要が近期的な需要の下限を形成しています。商業・産業バイヤーはフィリピン経済特区庁の財政優遇措置から恩恵を受けており、これにより回収期間が短縮され、液化石油ガスボイラーからの切り替えに関するビジネスケースが強化されています。オフグリッドの離島リゾートや農工業パークは国内最高水準の電力料金に直面しており、空気熱源コンプレッサーと太陽熱コレクターを組み合わせたハイブリッドヒートポンプの採用が加速しています。競争の激しさは中程度であり、長年にわたって確立された日本および韓国ブランドが市場を牽引していますが、中国サプライヤーが低価格と設置トレーニングのバンドル提供によって地方プロジェクトを席巻し、フィリピンヒートポンプ市場全体の価格・サービスに対する期待値を変化させています。

主要レポートのポイント

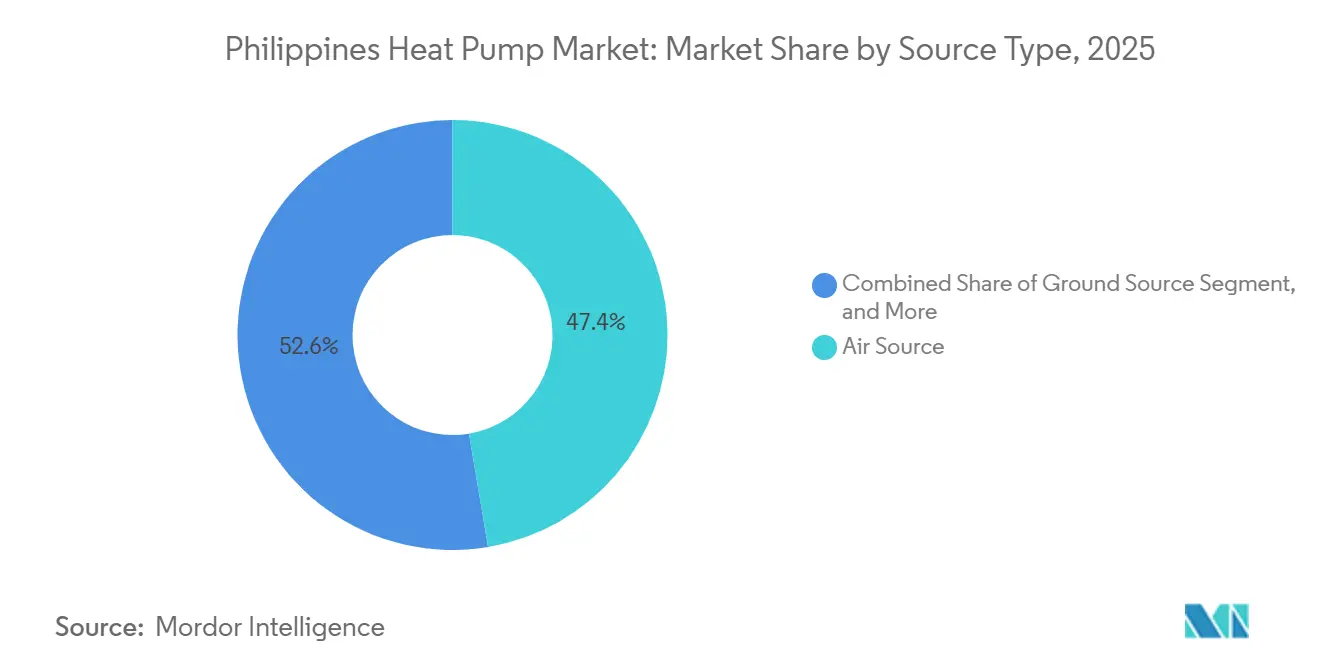

- 熱源別では、空気熱源システムが2025年のフィリピンヒートポンプ市場において47.36%のシェアを占めており、ハイブリッド構成は2031年にかけて年平均成長率7.61%で成長すると予測されています。

- 技術別では、空気対水技術が2025年の需要の40.14%を占めており、地中対水ソリューションは同期間に年平均成長率7.38%で成長する見込みです。

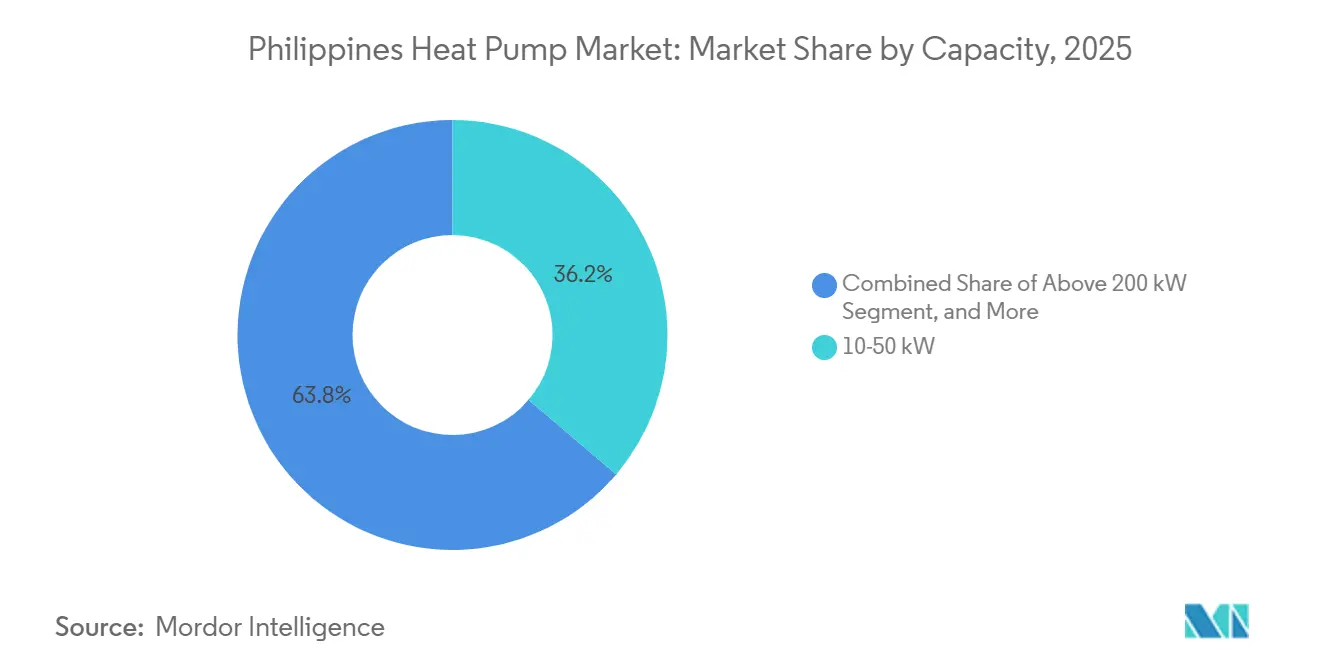

- 容量別では、10~50キロワット定格のユニットが2025年の販売の36.23%を占めており、50~200キロワットクラスの機器が年率7.24%で最も速い成長を示す見込みです。

- 用途別では、家庭用・衛生用給湯用途が2025年の収益の43.87%を占めており、産業用プロセス加熱は2031年に向けて年率7.56%で拡大する見込みです。

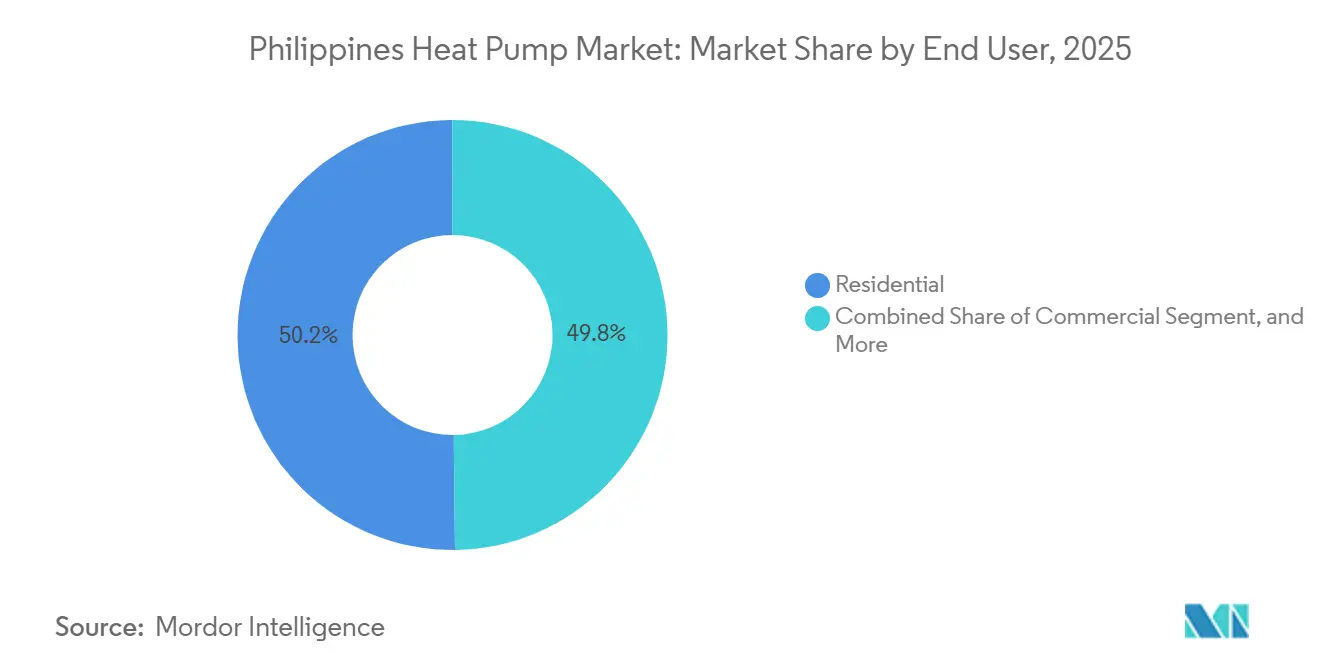

- エンドユーザー別では、住宅バイヤーが2025年のフィリピンヒートポンプ市場において50.19%のシェアを保有していますが、産業ユーザーは年平均成長率7.03%で成長すると予測されています。

- 設置別では、新築プロジェクトが2025年の設置件数の53.43%を占めていますが、老朽化したホテルや工場がプラントルームを近代化するにつれて、改修工事は年率6.97%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピンヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 暖房・換気・空調の従来用途を超えたヒートポンプの利用拡大 | +1.2% | 全国規模、メトロマニラ・中部ルソン・セブに集中 | 中期(2~4年) |

| 再生可能暖房に対する政府インセンティブの実施 | +1.0% | 全国規模、フィリピン経済特区庁ゾーンで早期効果 | 中期(2~4年) |

| 急速な都市化と中層住宅ブームの拡大 | +0.9% | メトロマニラ、セブ、ダバオ、中部ルソン | 短期(2年以内) |

| 高地球温暖化係数冷媒の全国的な段階的廃止 | +0.8% | 全国規模 | 長期(4年以上) |

| 経済特区における産業用プロセス加熱の電化 | +0.7% | 中部ルソン、カラバルソン、セブ | 中期(2~4年) |

| ヒートポンプシステムを採用するオフグリッド観光リゾートの急増 | +0.5% | パラワン、ボラカイ、シアルガオ、ボホール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

暖房・換気・空調の従来用途を超えたヒートポンプの利用拡大

大規模コールドチェーン施設では、アイスクリーム用の-25℃からバナナ熟成用の13℃までの温度管理を維持するために産業規模のヒートポンプが採用されており、コンフォートクーリング以外への多様化を支えています。[1]フィリピン農業省、「ビコール大型冷蔵倉庫の開所式」、DA.gov.ph 2026年3月に稼働したミンダナオの11,728パレット収容倉庫は、グリーンエネルギーオプションプログラムを通じて再生可能電力を統合しており、エネルギー集約型物流オペレーションにおける技術の実証に成功しています。Park Inn Clarkなどのホスピタリティ施設は、集中型システムの採用後に年間24万kWhの節約を実現しており、ホテルにとっての運営費削減効果を裏付けています。経済特区内のターンキー工場シェルの開発業者は、輸出製造業者を誘致するためにヒートポンプを標準的なユーティリティインフラとして組み込んでいます。この用途の広がりにより、フィリピンヒートポンプ市場は単一用途の製品ラインではなく、分野横断的なソリューションとして位置づけられています。

再生可能暖房に対する政府インセンティブの実施

持続可能なグリーン産業パークに関する覚書は、工場がエネルギー効率の高い設備を設置した場合に税制優遇措置と関税免除を付与するものであり、ヒートポンプに向けた設備投資の意思決定を即座に有利な方向へ傾けています。[2]フィリピン経済特区庁、「持続可能なグリーン産業パーク覚書」、PEZA.gov.ph 2025年に開始されたエネルギー省によるより厳格な最低エネルギー性能基準に関する協議は、住宅・商業用給湯器が近く義務的な効率基準に直面することを示唆しています。[3]フィリピンエネルギー省、「エアコンの最低エネルギー性能基準に関する協議」、DOE.gov.ph 直接的な消費者向けリベートは存在しないものの、グリーンエネルギーオプションプログラムは高負荷ユーザーの電力供給コストを引き下げ、液化石油ガスヒーターとの価格差を縮小しています。フィリピングリーンビルディング協議会は、10階以上の中層プロジェクトに集中型ヒートポンプ給湯器を義務付ける改訂国家建築基準法の制定を求めてロビー活動を行っており、事実上ほとんどの将来のコンドミニアムにこの技術を義務化することになります。これらの政策を総合すると、フィリピンヒートポンプ市場において国内販売代理店と多国籍メーカーの双方に恩恵をもたらす予測可能な需要の可視性が提供されています。

急速な都市化と中層住宅ブームの拡大

2026年から2028年にかけて中部ルソンに約930ヘクタールの新規産業用地が供給され、Samsung Electronics Co. Ltd.の10億米ドル規模の工場と5億米ドル規模のハイパースケールデータセンターが進出する予定であり、いずれも高効率ヒートポンプシステムに依存しています。メトロマニラの住宅タワーは3万戸の未販売在庫にもかかわらず着工が続いており、集中型給湯は差別化のための基本機能となっています。セブのオフィス取引は2025年に前年比70%増加し、新築ビルのほとんどが変動冷媒流量ヒートポンプソリューションを採用してテナント密度の変動に対応しています。これら3地域における都市集積により、サプライヤーは物流・サービス業務を統合してユニットあたりのコストを削減できます。イロイロやバコロドなどの地方都市はまだ十分にサービスが行き届いておらず、流通ネットワークが建設の集積地を追いかけて拡大するプッシュプル的なダイナミクスが生まれています。

高地球温暖化係数冷媒の全国的な段階的廃止

国家温室効果ガスインベントリによると、2025年の冷凍機器からの排出量は3,550万t CO₂-eに達しており、地球温暖化係数を68%削減するR32充填ユニットへのR410Aからの移行が加速しています。[4]環境天然資源省、「冷凍・空調セクターの温室効果ガスインベントリ」、DENR.gov.ph Panasonic Holdings Corp.、Daikin Industries Ltd.、Mitsubishi Electric Corp.はすでにフィリピンの住宅向けラインナップ全体でR32を出荷しており、先行者としての信頼性を確立しています。変動冷媒流量システムは次の移行対象となっており、A2L定格の安全機能を追加する再設計が促進され、部品表コストが最大12%上昇しますが、製品ポートフォリオの将来性が確保されます。確立されたR32サプライチェーンを持つメーカーはコンプライアンス面で先行優位を得る一方、中小ブランドは再設備投資の圧力に直面しています。冷媒の転換はこのように、フィリピンヒートポンプ市場において環境上の義務であると同時に競争上のフィルターとして機能しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置コストと限られた資金調達手段 | -0.9% | 全国規模、中間所得住宅セグメントで深刻 | 短期(2年以内) |

| 認定ヒートポンプ技術者の不足 | -0.7% | 全国規模、ビサヤスおよびミンダナオで深刻 | 中期(2~4年) |

| 農村離島における電力網の不安定性 | -0.5% | ミンダナオ、ビサヤス、パラワンのオフグリッド離島 | 長期(4年以上) |

| 断片化したアフターサービスエコシステム | -0.4% | メトロマニラ、セブ、ダバオ以外の地方都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設置コストと限られた資金調達手段

住宅用ヒートポンプ給湯器の価格はPHP 55,000(1,000ユニットあたり98万米ドル)からPHP 232,500(1,000ユニットあたり413万米ドル)の範囲にあり、中間世帯収入の3~12ヶ月分に相当するため、信用支援なしにはほとんどの家庭の手が届きません。Stiebel Eltron GmbH & Co. KGのユニットは国内ブランドより30~40%高く、富裕層バイヤーに限定されています。銀行が住宅所有者にグリーンテクノロジーローンを提供することはほとんどなく、現金購入が主流となっているため、フィリピンヒートポンプ市場における販売速度が低下しています。商業・産業バイヤーは税制優遇措置によってコストを相殺しており、セグメント間の購入可能性の格差が拡大しています。優遇融資やリベート制度が登場するまで、住宅向け普及は市場全体の成長率を下回るでしょう。

認定ヒートポンプ技術者の不足

技術教育技能開発庁とTCL Corporationのパートナーシップにより年間約200名の技術者が認定されていますが、試運転とメンテナンスを必要とする年間推定8,000~10,000件の設置に対して不足しています。[5]技術教育技能開発庁、「TCLとの暖房・換気・空調トレーニングセンターパートナーシップ」、Tesda.gov.ph LG Electronics Inc.のセブアカデミーはディーラー教育に重点を置いていますが、独立系サービスプロバイダーを十分にカバーしていません。この不足により労務費が上昇し、保証対応時間が延長され、資格のない人員が冷媒を取り扱った場合に保証が無効になることもあります。スキルギャップは地中熱源システムでより深刻であり、従来の暖房・換気・空調カリキュラムでは教えられていない水文地質学の専門知識が必要です。この人材ボトルネックはサービス品質を脅かし、今後3年間でフィリピンヒートポンプ市場におけるブランド評判を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が市場の進化を牽引

ハイブリッドシステムは2025年にわずかなシェアを占めるにとどまりましたが、2031年にかけて年率7.61%で成長すると予測されており、離島リゾートや農工業パークがkWhあたりPHP 16~25(0.29~0.45米ドル)の料金に対するレジリエンスを求めるなか、フィリピンヒートポンプ市場を75ベーシスポイント上回るパフォーマンスを示す見込みです。空気熱源プラットフォームは、低い初期コストとメトロマニラの電力インフラとの互換性を活かして2025年需要の47.36%を提供しています。水熱源ソリューションは、取水温度が安定して成績係数4.0以上の効率を維持できる沿岸リゾートに対応していますが、許認可の障壁がプロジェクトサイクルを長期化させています。地中熱源の採用は、2025年12月のCapitol University Medical Centerにおける900kW地熱連系などの機関向けフラッグシッププロジェクトに集中しています。

メーカーは現在、スポット市場の電力価格に基づいて空気熱源モードと太陽熱モードを切り替えるモジュラーラインを展開し、生涯エネルギー支出を最適化しています。LG Electronics Inc.のMulti V Water 5ユニットはセブで実証され、20~150Hzの広いインバーター範囲を特徴とし、部分負荷効率を向上させています。空気熱源ヒートポンプはフィリピンヒートポンプ市場規模における住宅セグメントを支配していますが、気温ピーク時には収益逓減に直面します。ハイブリッドおよび水熱源システムはそのパフォーマンスギャップを埋めますが、高い技術的複雑性により、適切な技術的監督を備えたプロジェクトへの採用が制限されています。

技術別:地中対水が地熱回廊で存在感を高める

空気対水ユニットは、コンドミニアム開発業者が集中型家庭用給湯立て管を好むことから、2025年のフィリピンヒートポンプ市場シェアの40.14%を占めました。地中対水技術は、First Genが1,870MWの発電容量を運営するルソンの地熱帯を活用して年率7.38%で成長する見込みです。空気対空気モデルは住宅用スプリット型アップグレードサイクルで活躍し、より涼しい高地都市では15~20%の価格プレミアムを獲得しています。水対水は厳密な温度管理を必要とする産業用プロセスループに限定されています。

Daikin Industries Ltd.のMARUTTOプラットフォームは、変動冷媒流量、給湯、ビル管理を統合してデータセンターの廃熱を隣接する住宅に再利用します。ボアホールループの設置コストはkWあたりPHP 8,000~12,000(143~214米ドル)でプロジェクトのタイムラインを延長しますが、20~25%高い季節効率が15年の資産計画における設備投資を相殺します。したがって空気対水設計が新築物件を支配する一方、地中対水は長期的な運営コスト削減にコミットするオーナー占有施設で採用されています。

容量別:中型ユニットがコンドミニアム展開の中核を担う

10~50kWのシステムは、50~100戸のコンドミニアムスタックの負荷に対応することから、2025年のフィリピンヒートポンプ市場の36.23%を占めました。50~200kWの帯域は、冷蔵倉庫やフルサービスホテルがPark Inn Clarkで24万kWhの節約を実現した集中型給湯器にボイラーを置き換えるにつれて、年平均成長率7.24%で成長する軌道にあります。10kW未満の販売は、kWあたりの高い価格が一戸建て購入者を遠ざけるため低迷しており、200kW超のプロジェクトはカスタムエンジニアリングを必要とします。

Haier GroupのMRV 5 DCインバーターは1,000mの配管延長に対応し、中間プラントルームなしに30階建てタワーの屋上設置を可能にします。商業バイヤーはkWhあたりPHP 6(0.11米ドル)未満のオフピーク料金時にコンプレッサーを絞るために容量を過大設計することが増えており、ライフサイクル経済性を改善しています。中型ユニットはこのようにスケールメリットと設置の簡便性のバランスを取り、フィリピンヒートポンプ市場規模プロファイルにおける中心的な役割を維持しています。

用途別:産業用プロセス加熱が経済特区を電化

家庭用・衛生用給湯はコンドミニアム開発業者がグリーンビルディングコード目標を追求するなか、2025年に43.87%のシェアで首位を占めました。産業用プロセス加熱は、電化された蒸気生産で再生可能エネルギークレジットを獲得するフィリピン経済特区庁パーク内の食品加工業者や製薬ラインに牽引されて年率7.56%で成長する見込みです。空間暖房は高地リゾート以外では軽微ですが、同時暖房・冷房を必要とするオフィス改修では可逆式変動冷媒流量システムが採用されています。

農業省のPHP 5億ビコール冷蔵ハブは-25℃でのブラスト冷凍を規定しており、カスケードヒートポンプサイクルが産業用冷凍需要と融合する様子を示しています。Dusit Thani Lubi Plantationなどのホテルはヒートポンプの廃熱を回収してシャワーを予熱し、一次エネルギーを30~40%削減しています。給湯、プール加熱、空間調整を切り替えられる多機能機器がフィリピンヒートポンプ市場全体の用途基盤を広げています。

エンドユーザー別:産業セグメントが財政インセンティブを活用

住宅バイヤーは集中型システムのスケールメリットを確保する高層コンドミニアムプロジェクトに牽引されて2025年収益の50.19%を占めました。産業ユーザーは、スコープ2排出削減と財政インセンティブを求める半導体、コールドチェーン、データセンタークライアントに牽引されて年率7.03%で成長する見込みです。病院やホテルなどの商業施設は稼働時間と保証の充実を重視する安定した中規模ティアを維持しています。

Mayekawaのアンモニアベースヒートポンプはブラスト冷凍プラントを支配しており、自然冷媒に対する産業界の需要を示しています。LG Electronics Inc.のBECON CloudはSM North EDSAで展開され、小売業の建物オーナーが予知保全によってダウンタイムを15~20%削減しようとしていることを示しています。住宅開発業者が商業グレードの機器を採用し、産業パークがテナント入居を加速するためにヒートポンプを事前設置するなか、セグメント間の融合が生まれています。

設置別:改修工事の成長が建物ストックの老朽化を反映

新築工事は集中型システムを当初から統合できることから2025年需要の53.43%を供給しました。マカティやオルティガスのホテルが築30年を迎えて抵抗加熱器をヒートポンプに交換し、回収期間を3~5年に短縮するにつれて、改修工事は年平均成長率6.97%で先行する見込みです。改修の複雑性は電気パネルや配管のアップグレードが必要なためコストを押し上げますが、運営コストの節約がその障壁を相殺します。

Discovery Primeaの冷水ポンプ改修は30%のエネルギー削減を実現し、新規機器と制御アップグレードを組み合わせたバンドル近代化パッケージを検証しています。メトロマニラの空室率が新規着工を抑制するなか、改修支出が機器販売代理店を下支えし、フィリピンヒートポンプ市場のレジリエンスを強化しています。

地域分析

メトロマニラ、中部ルソン、セブは、密度の高い建設パイプライン、成熟した販売代理店ネットワーク、財政インセンティブの集中により、全国販売の半数以上を占めています。マカティとボニファシオグローバルシティのコンドミニアム開発業者は25%の空室率にもかかわらず集中型ヒートポンプ給湯器を導入して共用部費用を削減しており、基本的な機器の入れ替えを確保しています。フィリピン経済特区庁が認定するグレードAオフィスは、ビル管理統合を備えた変動冷媒流量ヒートポンプを指定する多国籍企業を誘致しています。中部ルソンは2028年までに930ヘクタールの産業用地を追加し、Samsung Electronics Co. Ltd.の10億米ドル規模の工場とG42の5億米ドル規模のデータセンターが先導しており、いずれも数メガワット規模のヒートポンプインフラに依存しています。セブのオフィスリースは2025年に70%急増し、LG Electronics Inc.のマンダウェアカデミーがビサヤスとミンダナオ全体の施工業者の能力を拡大しています。

ミンダナオはダバオとカガヤン・デ・オロが商業採用に適した電力網の安定性を享受する一方、オフグリッド離島はkWhあたりPHP 16~25(0.29~0.45米ドル)の料金を支払うという二重のプロファイルを示しており、ハイブリッド太陽光・ヒートポンプ方式を推進しています。GMACの11,728パレット冷蔵倉庫とビコール食品ハブは、ルソン以外の産業需要を高める政府主導のコールドチェーン整備を示しています。パラワン、ボラカイ、シアルガオ、ボホールのリゾートクラスターは、停電に備えて真空管コレクターと空気熱源コンプレッサーを組み合わせたハイブリッドシステムを試験導入しています。Villa Escuderoの2024年設置は観光用途を検証していますが、絶対的な量はまだ小規模にとどまっています。

イロイロ、バコロド、パンパンガなどの地方都市は現在、24時間365日の冷房を必要とするビジネスプロセスアウトソーシングの拡張を受け入れており、変動冷媒流量の改修を促進しています。クラーク自由貿易地区はメトロマニラに代わるデータセンターの立地として自らを位置づけていますが、首都圏以外のサービスエコシステムが限られているため、開発業者はメーカー直接保証の交渉を余儀なくされ、プロジェクトリスクが高まっています。農業省の国家コールドチェーン予算はカガヤンバレーと東ビサヤスにノードを追加し、地理的な広がりを拡大しますが、依然としてマニラ・セブのサービスバックボーンに依存しています。予測期間を通じて、フィリピンヒートポンプ市場は3つのコア地域に集中した状態を維持しながら、産業回廊や観光離島へと徐々に拡散していくでしょう。

競争環境

市場集中度は中程度であり、Mitsubishi Electric Corp.、Daikin Industries Ltd.、Panasonic Holdings Corp.、LG Electronics Inc.、Samsung Electronics Co. Ltd.が数十年にわたる空調フランチャイズを通じてメトロマニラとセブのディーラーシップにおける優位性を確立しています。中国の挑戦者であるPHNIX Eco-Energy Solution Ltd.、Haier Group、TCL Corporationは、価格を15~20%引き下げ、延長保証と現地トレーニングをバンドルすることで地方の経済特区を開拓しています。LG Electronics Inc.のセブショールームとTCL Corporationの500パートナーマニラ大会は、全国的な技術者不足に対応するための施工業者教育とアフターサービスの充実へのシフトを示しています。

Haier GroupはMRV 5インバーターの1,000m配管能力を訴求しており、これは中間プラントルームのない高層プロジェクトを対象とした機能であり、PHNIX Eco-Energy Solution Ltd.はR32ベースの安全プロトコルで認定されたオールインワン商業用ヒートポンプ給湯器を提供しています。欧州勢のStiebel Eltron GmbH & Co. KG、Vaillant Group、NIBE Industrier ABは高成績係数製品と10年保証で富裕層住宅バイヤーを追求し、プレミアムな代替品として自らを位置づけています。Mayekawaはブラスト冷凍プラント向けにアンモニアパッケージを供給しており、競合他社がほとんど対応していない産業用冷凍のニッチ市場を支配しています。

戦略的差別化は効率仕様からライフサイクルサービス提案へとシフトしています。SM North EDSAに展開されたLG Electronics Inc.のBECON Cloudは予知診断を提供してダウンタイムを15~20%削減し、施設運営者との粘着性を生み出しています。中国メーカーは技術教育技能開発庁のトレーニングモジュールを共同スポンサーすることで市場シェアを拡大し、機器供給と人材育成の間のフィードバックループを強化しています。老朽化したマカティのホテルにおける改修の余白と輸出パーク内の産業用プロセス加熱の転換は、既存企業と新規参入者の双方に成長余地を提供していますが、地域サービス体制を持たないブランドは、まだ発展途上のアフターサービス環境においてブランド保証の毀損リスクに直面しています。

フィリピンヒートポンプ産業のリーダー企業

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:農業省がビコールにPHP 5億(890万米ドル)規模の冷蔵倉庫を開所しました。2,688パレット収容能力を持ち、太陽光発電と大容量ヒートポンプを統合しています。

- 2026年3月:GMAC Logitechがダバオ・デル・ノルテに11,728パレット収容の冷蔵倉庫を開設し、グリーンエネルギーオプションプログラムを通じて再生可能エネルギーに移行しています。

- 2026年2月:TCL Corporationがマニラで「AIrfinite Possibilities」イベントに500パートナーを集め、AI対応暖房・換気・空調制御と延長保証を発表しました。

- 2026年2月:Haier GroupがUV Cool Smartスプリット型エアコンを発売し、ボニファシオグローバルシティでのディーラーカンファレンスでMRV 5 DCインバーターシステムを披露しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フィリピンのヒートポンプ市場を、住宅・商業・産業・公共施設において空間暖房、空間冷房、または衛生用温水を供給する、あらゆる定格容量の工場製造型空気熱源・水熱源・地中熱源システムの総体として定義する。

スコープ除外:暖房モードで動作できないウィンドウ型ルームエアコンは推計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

フィリピン人のHVACコントラクター、販売代理店マネージャー、エネルギー監査員、施設エンジニアとの対話により、価格帯、新築コンドミニアムにおける普及率、および平均交換サイクルを検証した。インタビューはルソン、ビサヤ、ミンダナオにわたって実施され、気候的・購買的差異を把握することで、二次的仮定への検証と精緻化を可能にした。

デスクリサーチ

フィリピン統計局、関税局、DOEエネルギー効率局などの機関が公開するデータセットを起点とし、ASEANの貿易統計およびHSコード8418機器に関するUN COMTRADEの出荷コードと組み合わせた。企業の申告書、入札ポータル、電力会社のリベートリストは設置動向のマッピングに活用し、査読済みのHVAC専門誌は典型的な成績係数(COP)の範囲を明確化するために参照した。国内製造量の推計にあたっては、アナリストがD&B Hooversで生産者の売上高を、Dow Jones Factivaで工場に関する発表を確認した。上記の情報源は例示であり、ギャップチェックおよびコンテキスト構築には多数の追加参考資料が活用されている。

第二段階の検証では、輸入成長、電力料金の変動、建築許可件数を確認した。これらはリフォームおよび新築需要の先行指標として機能する。このトライアンギュレーションにより、一次調査着手前の過去ベースが確定された。

市場規模推計と予測

モデルはトップダウンで開始する:輸出入フローと国内生産をユニット数量に再構築し、チャネル確認済みの平均販売価格を乗じて2024年の市場価値を算出する。選択的なボトムアップのクロスチェック、インストーラーの積み上げ、およびサンプリングされたプロジェクトBOQにより乖離を検出し、調整を促す。主要変数には、新規住宅床面積、ホテル稼働率の成長、電力対LPG価格比、機器SPFの改善、政府の税制優遇措置の活用が含まれる。これらのドライバーを用いた多変量回帰が2025〜2030年の予測を支え、シナリオ分析により政策または燃料価格ショックを検証する。ボトムアップのインプットが不十分な場合は、類似するASEANの同業他国の代替パターンを用いてギャップを補完した上で最終的なバランス調整を行う。

データ検証と更新サイクル

アウトプットは過去のエネルギー需要との分散スクリーニングを経た後、二段階のピアレビューを受ける。Mordorは12ヶ月ごとに更新を行い、重要なイベント(例:補助金の改定)が発生した場合には中間更新を実施する。最終的なアナリストチェックは公開直前に完了し、クライアントが最新の見解を受け取れるようにする。

MordorのフィリピンヒートポンプベースラインへのConfidenceが高い理由

公表されている推計値がしばしば乖離するのは、各社が異なる地理的スコープを適用したり、非可逆式機器を含めたり、楽観的な普及率の仮定から成長を予測したりするためである。

ここでの主要なギャップ要因は、(a) Mordorによる純粋な冷房専用RACの厳格な除外、(b) 検証済みの建築活動に基づく穏健な7.27%のCAGR、(c) 他社が貿易チェックを更新せずに複数年予測を流用する中、Mordorが実施する年次更新サイクルである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 4億650万米ドル | Mordor Intelligence | - |

| 5億7,690万米ドル | 地域コンサルタントA | 可逆式空気対空気エアコンを含み、補助金の迅速な展開を前提としている |

| 504億8,000万米ドル(アジア太平洋地域) | グローバルコンサルタントB | 地域ロールダウンを使用;フィリピンのシェアは実測ではなく推定 |

要約すると、Mordorのアナリストは追跡可能な数量、現実的な普及経路、および定期的な検証に価値を根拠付けており、意思決定者が自信を持って複製しストレステストを行える均衡のとれたベースラインを提供している。

レポートで回答される主要な質問

フィリピンヒートポンプ市場の2031年における予測値は?

2026年から2031年にかけて年平均成長率6.86%を反映し、6億783万米ドルに達すると予測されています。

フィリピンの展開において最も速く成長している熱源タイプはどれですか?

空気熱源コンプレッサーと太陽熱コレクターを組み合わせたハイブリッド構成が、2031年にかけて年率7.61%で拡大すると予測されています。

産業ユーザーがヒートポンプをより急速に採用している理由は何ですか?

フィリピン経済特区庁パークの財政インセンティブとスコープ2排出削減目標の高まりにより、プロセス加熱において液化石油ガスボイラーよりもヒートポンプの方が経済的になっています。

冷媒の段階的廃止は機器選定にどのような影響を与えますか?

規制の強化によりメーカーはR32充填ユニットへの移行を迫られており、早期対応ブランドに競争上の優位性をもたらし、より低い地球温暖化係数を確保しています。

住宅バイヤーにとって最大の障壁は何ですか?

PHP 55,000からPHP 232,500に及ぶ高い初期コストと限られた資金調達手段が、有利な運営経済性にもかかわらず大衆市場への普及を遅らせています。

ヒートポンプ設置をリードしている地域はどこですか?

メトロマニラ、中部ルソン、セブが密度の高い不動産パイプラインと発達した販売代理店ネットワークにより、設置件数の大半を占めています。

最終更新日: