シンガポールヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

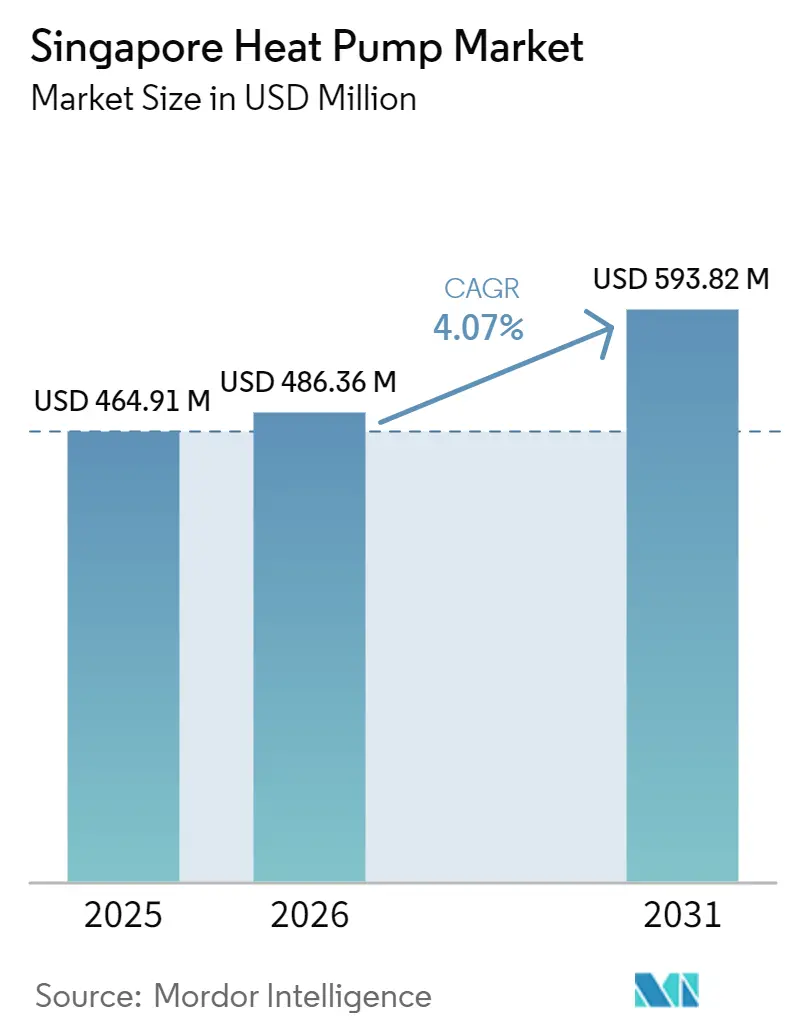

| 基準年の市場規模 (2025) | 464.91 百万米ドル |

| 市場規模 (2026) | 486.36 百万米ドル |

| 市場規模 (2031) | 593.82 百万米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールヒートポンプ市場分析

シンガポールヒートポンプ市場規模は、2025年に4億6,491万USD、2026年に4億8,636万USDと予測され、2026年から2031年にかけてCAGR 4.07%で成長し、2031年までに5億9,382万USDに達する見込みです。グリーンプラン2030における改修義務が建物オーナーに老朽化した給湯器やチラーを高効率・超低地球温暖化係数ヒートポンプへの交換を強制しているため、構造的な需要が高まっています。マリーナベイ、ジュロンレイクディストリクト、テンガ、ハーバーフロントにおける地域冷房の整備拡大により、冷水ネットワークと統合できる大容量空気対水ユニットへの購買がシフトしています。サプライヤーはまた、国家環境庁の5ティックエネルギーラベルの恩恵も受けており、これにより従来の電気抵抗式およびガス給湯器が規制上不利な立場に置かれています。同時に、国家電力の約7%をすでに消費しているデータセンター開発業者が磁気軸受チラーや大型ヒートポンプを仕様に組み込んでおり、シンガポールヒートポンプ市場の第二の成長エンジンを生み出しています。

主要レポートのポイント

- 技術別では、空気対水システムが2025年のシンガポールヒートポンプ市場シェアの51.31%をリードし、2031年にかけてCAGR 5.02%で成長する見込みです。

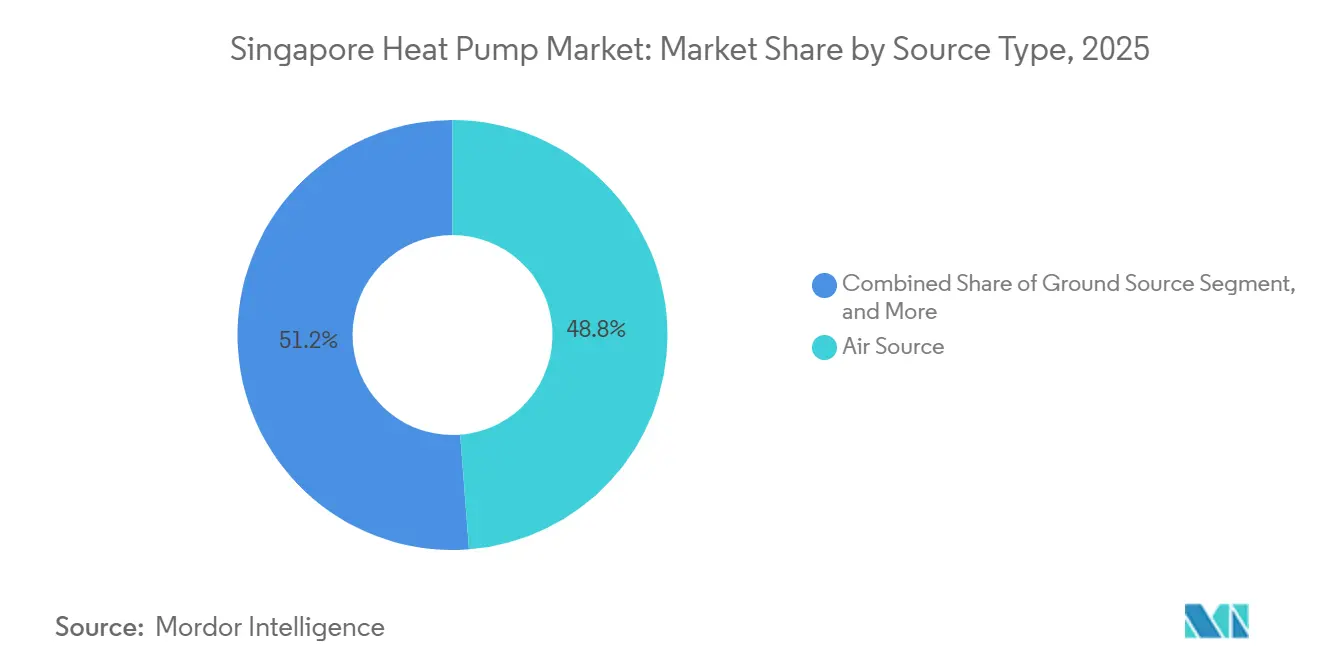

- 熱源タイプ別では、空気熱源ユニットが2025年のシンガポールヒートポンプ市場で48.78%のシェアを占め、ハイブリッド熱源システムは2026年から2031年にかけて最速のCAGR 4.81%を記録すると予測されています。

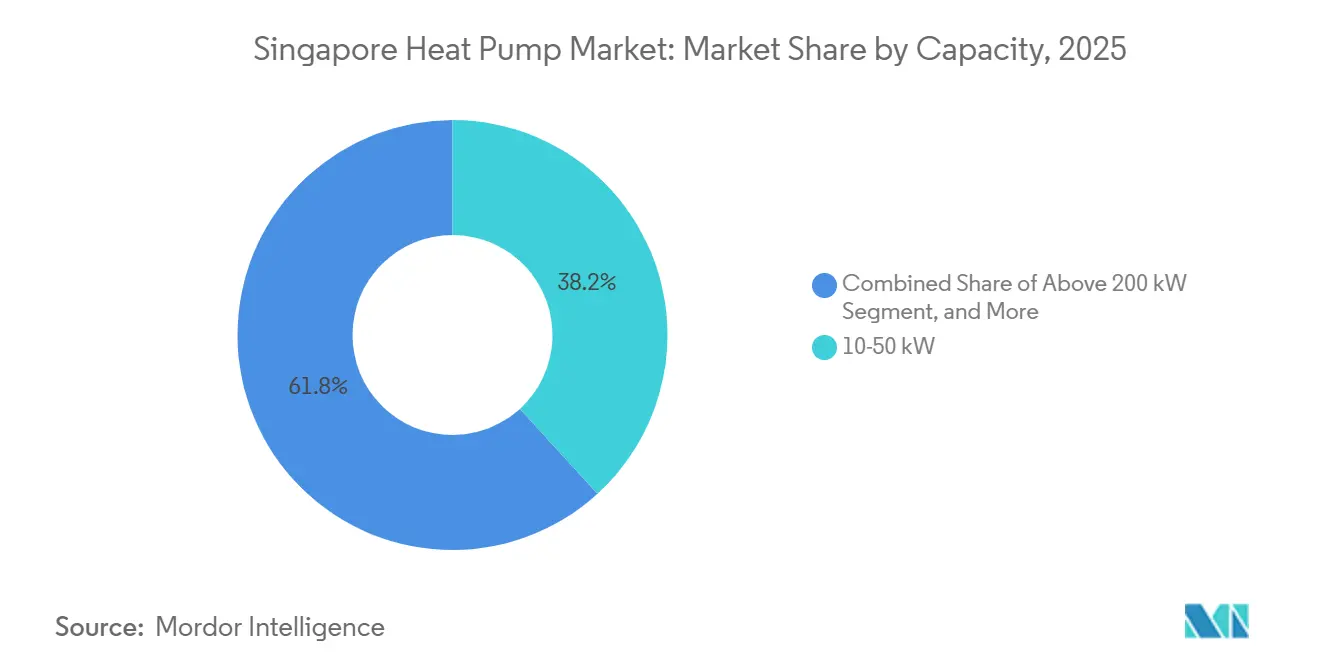

- 容量別では、10~50kWセグメントが2025年のシンガポールヒートポンプ市場規模の38.23%を占め、50~200kWの区分が2031年までに最高のCAGR 4.46%を記録すると見込まれています。

- 用途別では、家庭用・衛生用温水ソリューションが2025年のシンガポールヒートポンプ市場シェアの42.82%を占め、産業・プロセス加熱は2031年にかけてCAGR 4.63%で拡大すると予測されています。

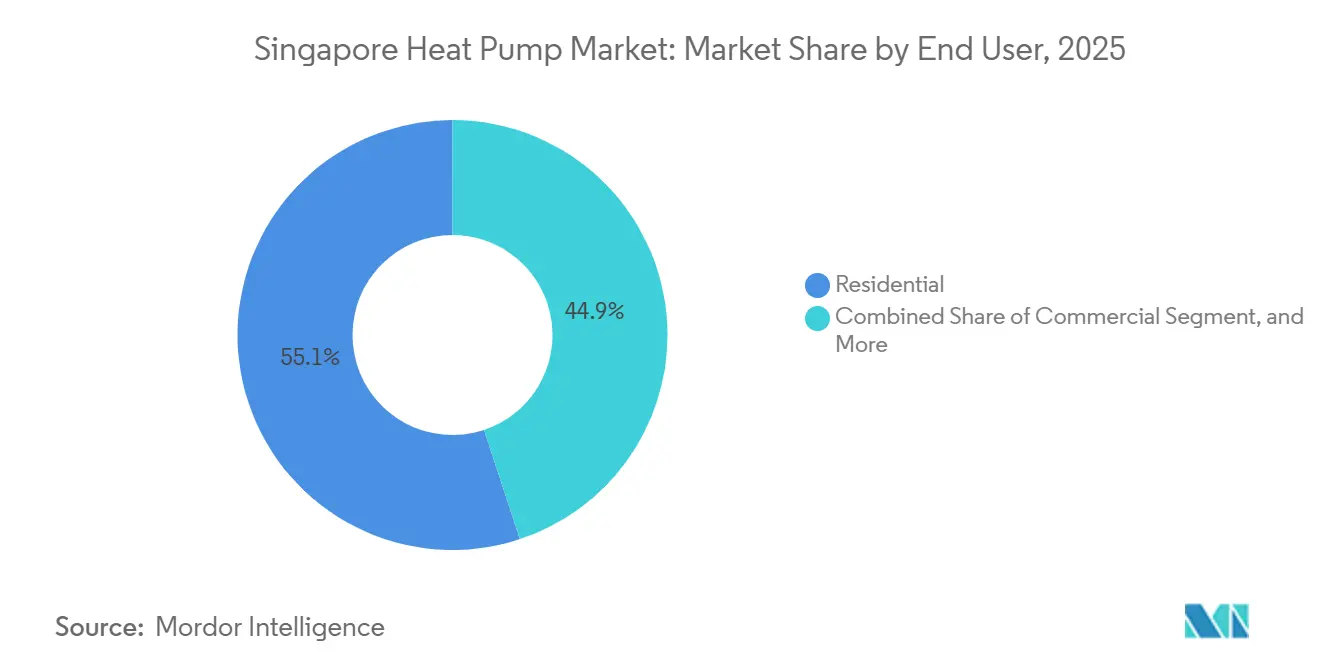

- エンドユーザー別では、住宅用物件が2025年のシンガポールヒートポンプ市場で55.09%のシェアを占めましたが、商業施設は2026年から2031年にかけて最速のCAGR 4.29%を記録する見込みです。

- 設置別では、改修プロジェクトが2025年のシンガポールヒートポンプ市場規模の61.43%を占め、2031年にかけてCAGR 4.16%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンプラン2030における公共部門改修助成金 | +0.9% | 国内全体、特にCBD、ジュロンレイクディストリクト、マリーナベイで早期の勢い | 中期(2~4年) |

| 給湯器に対する強制エネルギーラベリング | +0.7% | 国内全体 | 短期(2年以内) |

| 商業・自治体向け地域冷房の拡大 | +1.1% | マリーナベイ、ジュロンレイクディストリクト、テンガ、ハーバーフロント | 長期(4年以上) |

| 炭素税の上昇軌道 | +0.6% | 国内全体 | 中期(2~4年) |

| 浮体式太陽光発電パイロットとの高COPヒートポンプの統合 | +0.4% | テンゲ貯水池、ジュロン島 | 長期(4年以上) |

| 超低地球温暖化係数冷媒システムへの需要 | +0.8% | 国内全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シンガポールグリーンプラン2030における公共部門改修助成金の急増

政府は、商業・自治体オーナーがHVACシステムをアップグレードするための既存建物エネルギー効率化措置助成金2.0として6,300万SGD(4,700万USD)を拠出し、2027年3月まで延長しました。[1]建設庁、「グリーンマーク2025」、bca.gov.sg 助成金関連プロジェクトは、ヒートポンプとビル管理ソフトウェアおよびチラー交換を組み合わせた包括的なパッケージを優先し、ターンキー改修を提供できるベンダーを優遇しています。対象床面積が中央ビジネス地区と新興の多極化ハブに集中しているため、これらのゾーンで既存の関係を持つ請負業者が早期受注を獲得しています。建物オーナーはまた、グリーンマークの書類手続きとエネルギー性能検証をナビゲートして支払いを引き出せるパートナーに依存しています。3年間の期間により、サプライヤーは複数年のパイプラインを確保でき、大容量空気対水ユニットをめぐる競争が激化しています。

強制エネルギーラベリングがプレミアム効率ヒートポンプを後押し

国家環境庁は、2025年4月1日より給湯器に対して5ティックラベルと統一エネルギーファクター試験を導入しました。[2]国家環境庁、「給湯器の最低エネルギー性能基準」、nea.gov.sg ヒートポンプ式給湯器は一貫して4または5ティックを達成する一方、従来の電気抵抗式ユニットは2ティックに達することがほとんどなく、購買者をプレミアム効率へと誘導しています。メーカーは販売前に機種を同庁に登録しなければならないため、認定試験機関を持たない中小ブランドは参入障壁に直面しています。透明なラベルはライフサイクルコスト削減を明示し、資本集約的なヒートポンプの販売を困難にしていた情報格差を縮小しています。その結果、特に持続可能性の認証を求めるホスピタリティチェーンから、4月の期限を前に発注パターンの転換が報告されています。

商業・自治体向け地域冷房の拡大

Keppel Infrastructureがジュロンレイクディストリクトのプラントに関する30年契約を獲得し、SP Groupが2026年1月にハーバーフロントの分散型システムを確保し、合計17,150冷凍トンとなりました。[3]SP Group、「ハーバーフロント地区地域冷房」、spgroup.com.sg 集中型ネットワークは負荷率を改善し、冗長な屋上ユニットを排除し、単一のシェルアンドチューブ熱交換器で冷水と温水を供給できる大容量ヒートポンプをサポートします。テンガの公共住宅への展開はこのモデルを住宅団地にまで拡大していますが、初期の結露問題により材料と品質管理に関するより厳格な規則が導入されました。ハーバーフロントのような既存施設の改修では、オーナーが耐用年数に近づいたチラーを交換しなければならず、設備投資をオペレーターに移転するコンセッションモデルを好む傾向があるため、追加的な上昇余地が明らかになっています。

2028年HFCフェーズダウンを前にした超低地球温暖化係数冷媒システムへの需要増大

2025年9月に終了した協議では、2027年4月から新規システムに対して地球温暖化係数150の上限を設けることが提案されています。メーカーはすでに対応しており、Daikinは2025年後半にR290を使用したEWYK-QZモジュールを発売し、Panasonicは2026年3月にAqua-G EVOを発売し、Alfa LavalはプロパンおよびブレンドされたR1234ze向けにブレーズドプレート熱交換器を適応させました。早期採用者は漏洩責任の低減とコンプライアンスの確実性を確保できる一方、対応が遅れた企業は規則が発効した際に在庫陳腐化のリスクを抱えます。加速されたロードマップは製品開発サイクルを圧縮し、部品サプライヤーに高圧設計への投資と可燃性冷媒に関する現場トレーニングへの投資を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガス給湯器に対する高い初期設備投資 | -0.5% | 国内全体、特に住宅団地で顕著 | 短期(2年以内) |

| 高層建築における屋上・機械室スペースの制限 | -0.3% | 都市中心部の商業・住宅地区 | 中期(2~4年) |

| 設置・サービスに関する技術人材不足 | -0.2% | 国内全体 | 短期(2年以内) |

| 平日ピーク冷房時間帯における電力予備力の制約 | -0.4% | 国内全体、特にCBD、マリーナベイ、ジュロンクラスターで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガス給湯器に対する高い初期設備投資

住宅用ヒートポンプ式給湯器は60リットルユニットで約3,400SGD(2,520USD)であるのに対し、ガス給湯器は1,000SGD(740USD)未満です。[4]住宅開発庁、「テンガにおける集中冷房パイロット」、hdb.gov.sg 追加の配線、排水、換気工事にさらに500~1,000SGD(370~740USD)が加算されます。エネルギー効率化助成金が個人の住宅所有者を対象外としているため、回収期間を短縮する補助金がなく、多くのオーナーは依然として安価なガスモデルを選択しています。中古フラットの居住者やコンドミニアム管理組合は、故障が発生するまでアップグレードを先送りにすることが多く、運用コスト削減が3年間で500SGD(370USD)に達するにもかかわらず、10kW未満クラスの年間ユニット販売を制約しています。

高層建築における屋上・機械室スペースの制限

シンガポールのスカイラインは、屋上の不動産を太陽光発電、通信機器、保守アクセス、HVACプラントで共有することを余儀なくされています。グリーンマークの太陽光発電傾斜角に関するクレジットは、ヒートポンプ室外機よりもパネルを優先させます。改修には騒音規制を遵守するための防音エンクロージャーが必要で、場合によっては構造補強も必要となり、コストとプロジェクト期間が増大します。開発業者は、地下またはポジウム機械室に大容量水冷プラントを設置することでこれらの障害を軽減しており、これが外壁設置ユニットに依存する小型サイズよりも50~200kW帯が速く成長している理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源が優位、ハイブリッドが牽引力を獲得

空気熱源ユニットは2025年のシンガポールヒートポンプ市場シェアの48.78%を占めました。25℃以上の温暖な外気は、高価なボアホールや海水取水を必要とせず、年間を通じて安定した成績係数をサポートします。同等の初期費用とシンプルな許可手続きにより、このフォーマットは住宅改修や小規模オフィスのデフォルトとなっています。ハイブリッド展開では、施設管理者が空気熱源ヒートポンプとバックアップガスボイラーまたは電気ヒーターを組み合わせて料金変動を裁定し、2031年までのCAGR 4.81%の予測を牽引しています。水熱源モデルは海水が豊富な海事・石油化学サイトのニッチな用途に対応していますが、防食費用と排水規制が量を制限しています。地熱源オプションは、土地が希少な区画では垂直掘削が費用対効果に欠けるため、依然として稀です。建設庁の認定スキームの下で認定された監査人は、空気熱源の推奨をデフォルトとすることが多く、既存の勢いを強化しています。

システムサプライヤーは、シンガポールの高湿度に対応するためにファン速度と除霜サイクルを調整するスマートコントローラーをますます事前設置しており、メンテナンスのコールバックを削減しています。Copelandなどの部品メーカーは熱帯環境に最適化されたデジタルスクロールコンプレッサーを展開し、より高い効率クラスの市場受容を促進しています。それでも、サービス会社は顧客がシャフトや屋上内の冷媒充填量の制限について依然として慎重であると報告しており、これが古い高層ビルでの改修普及率を潜在的な水準以下に抑えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:地域冷房統合で空気対水がリード

空気対水プラットフォームは2025年の収益の51.31%を占め、技術グループの中で最速のペースとなるCAGR 5.02%で2031年まで成長する見込みです。マリーナベイとジュロンレイクディストリクトの地域冷房ネットワークは冷水を分配するため、空気対水ヒートポンプは単一のシェルアンドチューブ熱交換器から空間冷房と60℃の家庭用温水負荷の両方を供給でき、重複設備を削減します。空気対空気ユニットは、バルコニーにスプリット型エアコンがすでに設置されている公共住宅の廊下では一般的ですが、熱回収を重視するプレミアムオフィスでは水熱システムにシェアを奪われています。水対水および地熱対水の選択は、理論上の効率が高いにもかかわらず、海水許可またはボアホールが必要で、タイトな建設スケジュールで作業する開発業者を不安にさせる数ヶ月の遅延を招く可能性があります。

メーカーは現在、制約された機械室に収まり50kWステップでスケールアップできるモジュラースキッドを出荷しており、複合用途プロジェクトの拡張フェーズにとって魅力的な特徴となっています。国家環境庁の製品登録データベースは、2025年以降のR290およびR1234ze空気対水の登録件数が3倍に増加したことを示しており、この技術のコンプライアンス面での勢いを確認しています。新しいポジウム機械室を仕様に組み込むエンジニアは、決定要因がしばしば空間的なものであると認めています。1つのマルチサービスモジュールが、グリーンマークスコアを向上させ企業のネットゼロ宣言を満たすPVアレイのための十分な屋上スペースを確保します。

容量別:中型が優位、大型システムが加速

10kWから50kWのユニットが2025年のシンガポールヒートポンプ市場シェアの38.23%を占め、ディストリビューターが在庫する標準化されたパッケージ製品を反映しています。機械請負業者はこのサイズを好みます。なぜなら、サービスエレベーターに収まり、高層への搬入にモバイルクレーンを必要とせず、設置労働力を大幅に削減できるからです。しかし、50~200kWの区分は地域冷房の整備と醸造所、パン工場、製薬工場におけるプロセス熱改修を背景に最速のCAGR 4.46%を記録する見込みです。単一アパート向けの10kW未満システムは、住宅所有者が設備投資を敬遠するため伸び悩んでいる一方、200kW超のチラーはオイルフリーコンプレッサーと冗長性を必要とするデータセンターや病院のニッチな用途にとどまっています。

Traneなどの機器サプライヤーは、データセンター負荷で効率5.0以上を達成する磁気軸受遠心チラーを市場に投入しており、電力使用効率1.2の上限を追求するハイパースケーラーに訴求しています。ディストリビューターは、タスとチャンギの物流倉庫における150kWモジュラーユニットの見積もり活動の増加を指摘しており、これらのサイトはeコマース量の変動に応じたスケーラビリティを重視しているためです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:家庭用温水がリード、産業用加熱が急増

家庭用・衛生用温水は、電気抵抗式給湯器に対するヒートポンプの効率を際立たせる強制エネルギーラベルのおかげで、2025年の需要の42.82%を占めました。チャイナタウンとオーチャードロードのホテルやホステルは、80℃ヒートポンプボイラーへの切り替え後1年以内に20%のエネルギー費用削減を報告しています。産業・プロセス加熱は、食品・飲料工場が低温殺菌と乾燥において30~40%のエネルギー節約を実現するため、CAGR 4.63%で拡大する見込みです。可変冷媒流量エアコンがすでに商業スペースに飽和しており、赤道気候では暖房度日が無視できるほど小さいため、空間冷房の成長は頭打ちになっています。

Alfa Lavalなどの部品メーカーは、高温用途で見られる45バール圧力に耐えるR290対応ブレーズドプレート熱交換器を導入し、ジャランボイラーロードの醸造所がスチームコイルを廃止できるようにしました。すべての用途において、シンガポールヒートポンプ市場規模は、建物オーナーがDBSやUOBが提供するサステナビリティ連動ローンを通じてエネルギー節約を収益化する際に恩恵を受けており、これらのローンは実際の電力削減に金利マージンを連動させています。

エンドユーザー別:住宅が最大、商業が最速

住宅用物件は2025年の販売の55.09%を占め、主に新規受注建設プロジェクトで集中型システムが事前設置されている公共住宅フラットが牽引しました。しかし、改修助成金が商業ノードに集中しており、住宅所有者が機能しているガス給湯器を早期に交換することはほとんどないため、成長は鈍化しています。商業ビルは、オフィス、ホテル、小売センター、データセンターがグリーンマークと企業のネットゼロコミットメントを追求するため、2031年にかけて最速のCAGR 4.29%を記録する見込みです。産業サイトは量では遅れをとっていますが、製薬・半導体クリーンルームで使用される100℃温水ユニットの高額受注をもたらしています。

LGのMulti V i VRFのタス物流センター(59,800m²)への出荷は、企業の建物オーナーが商業グレードのシステムを導入してプラチナ超省エネ認証を確保し、プレミアムテナントを誘致する方法を示しています。施設管理者はまた、コンプレッサーの摩耗を警告する予知保全ダッシュボードを好んでおり、シンガポールの技術労働力不足の状況に対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置別:政策推進により改修が優位

改修は2025年の売上高の61.43%を吸収し、強制エネルギー改善制度が5,000m²超の建物内の非効率なチラープラントにペナルティを課すため、CAGR 4.16%の予測を維持しています。新規建設は年間ストックの2%しか追加しないため、サプライヤーは営業時間外に段階的な機械室交換を計画しているホテルオペレーターやモールオーナーに向けてマーケティングを展開しています。新築物件は依然としてゴールドプラスまたはプラチナグリーンマーク評価を獲得するために空気対水パッケージを仕様に組み込んでいますが、絶対量への貢献は限られています。

Keppelなどの集中冷房コンセッショネアはターンキープラントを資金調達し、冷水料金を請求することで自治体の建物オーナーの資本負担を軽減しています。[5]Keppel Infrastructure、「ジュロンレイクディストリクト地域冷房」、keppel.com テンガの初期パイロットでは配管の結露と床の溝掘り課題が明らかになり、予備費が最大10%増加しましたが、得られた教訓は現在、工業グレードの断熱材と溶接ステンレス鋼ライザーを要求する住宅開発庁の入札に組み込まれています。

地理的分析

中央ビジネス地区とマリーナベイの商業中核部は、高層ビルオーナーが多国籍テナントを獲得するためにプレミアムグリーンマークスコアを追求していることから、大容量空気対水ユニットの主要購買者として機能しています。2031年までに完全稼働予定のハーバーフロントの17,150冷凍トン地域冷房改修は、複合用途ウォーターフロント団地におけるヒートポンプの普及を広げています。第二のCBDとして計画されているジュロンレイクディストリクトは、チラー、ヒートポンプ、蓄熱タンクがポジウム下に組み込まれ、屋上の混雑を最小化するクリーンシートのキャンバスを提供しています。シンガポール初のスマートタウンとして位置づけられるテンガは、42,000人の居住者向けに住宅地域冷房をパイロット展開し、屋上チラーとテンゲ貯水池の浮体式太陽光発電アレイを連携させて低炭素電力を供給しています。

シンガポールの石油化学・エネルギーハブであるジュロン島は、産業プロセス加熱用途における水熱源およびハイブリッドヒートポンプのニッチな機会を提供しており、沿岸の近接性が海水冷却システムを可能にし、製油所や化学プラントからのプロセス廃熱の利用可能性がカスケード型エネルギー回収の可能性を生み出しています。食品・飲料メーカー、製薬メーカー、精密製造施設の集積が、低温殺菌、滅菌、洗浄プロセス向けに60℃から90℃の温水を供給できる信頼性の高い高温ヒートポンプへの需要を牽引しており、蒸気ボイラーや電気抵抗式給湯器に対して30~40%のエネルギー節約が高い設備投資を正当化しています。しかし、ジュロン島の産業ユーザーは、熱交換器材料の塩水腐食、冷媒システムに対する厳格な安全・環境許可、ミッションクリティカルなプロセスの継続運転を確保するための冗長容量の必要性など、固有の課題に直面しており、これらの要因は過酷な運転環境での実績と包括的なアフターサービスネットワークを持つ確立されたメーカーを有利にしています。

エネルギー市場庁の2025年電力需給見通しは、基本ケースで2025年の8.2GWから2034年には10.2GWへとピーク需要が上昇すると予測しており、データセンターと電化された冷房が負荷成長に大きく貢献しており、ロヤン、ジュロン、および建設中のタスメガデータセンター地区などのデータセンタークラスターにおける需要の地理的集中を強調しています。これらの地区では、ハイパースケールおよびコロケーションオペレーターが電力使用効率を最小化し建設庁のデータセンターエネルギー効率基準に準拠するために、空冷磁気軸受チラーや水冷ヒートポンプを含む高効率冷却システムを仕様に組み込んでいます。

競合環境

シンガポールヒートポンプ市場は中程度の集中度を示しています。Daikin、Mitsubishi Electric、LG、Carrier、Panasonicの5つの多国籍企業が合計約60%のシェアを保有し、地域の部品デポ、認定トレーニングセンター、住宅用給湯器から2MWモジュラーチラーまでをカバーするカタログを活用しています。超低地球温暖化係数冷媒への規制上の焦点は、2027年のフェーズダウン前にR290またはR1234zeシステムを認証できるブランドへの実質的な競争を絞り込み、価格設定の余地を広げています。Keppel InfrastructureとSP Groupは地域冷房バリューチェーンの頂点に位置し、OEMへの囲い込み受注を確保する20~30年のコンセッションを契約しています。

Johnson Controlsは、電力消費の多いサーバーファームが半規制的な建設カテゴリーであることを認識し、データセンター冷却ソリューションを調整するためにシンガポールイノベーションセンターに6,000万USDを投じてスケールアップしています。[6]Johnson Controls、「シンガポールイノベーションセンター拡張」、johnsoncontrols.com Boschによる2025年のJohnson Controlsの住宅用HVAC部門の買収は、コングロマリットが東南アジアの主要都市に再展開できる地域サービスネットワークと認証ライブラリを求めて進行中の統合を示しています。Alfa LavalやCopelandなどの部品スペシャリストは、可燃性冷媒に最適化された熱交換器プレートとデジタルスクロールコンプレッサーを供給することでホワイトスペースを埋め、中小規模の組立ブランドがコンプライアンスのハードルを飛び越えられるようにしています。

建設庁の設置業者認定要件はサービス上の参入障壁を生み出しています。ディストリビューターは機械請負業者が試験に合格するのを支援するトレーニングカリキュラムを提供しなければならず、そうしなければ最大5,000SGD(3,880USD)のペナルティを受けるリスクがあるため、社内アカデミーを持つメーカーは地元卸売業者での棚スペースで優位に立っています。したがって、競争は価格競争よりも技術リーダーシップ、ライフサイクルサポート、政策への精通に傾いています。

シンガポールヒートポンプ産業リーダー

Johnson Controls International Plc

Rheem Manufacturing Company

Alfa Laval AB

Daikin Industries, Ltd.

LG Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Panasonicがシンガポールおよび東南アジアの大型建物を対象としたAqua-G EVO R290商業用プロパンヒートポンプを発売。

- 2026年3月:Traneがアジア太平洋地域のデータセンター向けにR1234zeを使用しCOP 5.0以上を達成するHSAG空冷磁気軸受遠心チラーをデビュー。

- 2026年1月:SP Groupがハーバーフロント地区の5棟にわたる17,150冷凍トンをカバーする分散型地域冷房契約を確保し、2031年までの完全稼働を予定。

- 2026年1月:Johnson Controlsがシンガポールイノベーションセンターの拡張と約100名のエンジニアへの人員増強のために5年間で6,000万USDを投資することを表明。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シンガポールのヒートポンプ市場を、住宅・商業・軽工業施設において空調または衛生用温水を供給する、工場組立式の空気熱源・水熱源・地中熱源ヒートポンプシステムの全体として定義する。機器収益には、直接販売・ディストリビューター・Eコマースチャネルを通じて販売される室内機・室外機・制御機器・一体型シリンダーが含まれる。

対象除外範囲:吸収式チラー、ポータブルエアコンユニット、および純粋なコンポーネント単体販売(コンプレッサー、バルブ)は集計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地熱対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、シンガポールを拠点とするHVACコントラクター、地域冷熱事業者、住宅開発庁(HDB)のエネルギーマネージャー、およびコンポーネントサプライヤーにインタビューを実施した。協議を通じて、導入済みベースの成長、平均耐用年数、価格低下の実態を確認するとともに、政府補助金がHDB団地および民間オフィスにおける調達予算にどのように転換されるかを明確化した。

デスクリサーチ

建設・建設庁(BCA)、国家環境庁(NEA)、シンガポール税関などの機関が提供する国家統計データを起点とし、年間改修件数、最低COP規制、HSコード別輸入額を把握した。アジア太平洋ヒートポンプアライアンスの業界団体報告書およびApplied Thermal Engineering掲載の査読論文から、技術効率の分布を取得し、成績係数(COP)レンジの根拠とした。企業の10-K、投資家向け資料、現地プレスリリースは販売価格とインストーラーマージンの追跡に活用した。財務情報向けD&B Hooversおよびディールフロー向けDow Jones FactivaなどMordorのツールキットに含まれるサブスクリプションリソースにより、所有権パターンを補完した。本リストは例示であり、データ収集およびクロスチェックには多数の追加的な公開・有料資料が活用されている。

市場規模推計・予測

トップダウンとボトムアップを組み合わせたアプローチでモデルを構築する。住宅ストック数、グリーンマーク認証取得床面積、データセンター冷却フットプリントから需要を再構築し、サンプリングしたディストリビューターの出荷データおよび標準的なASP×数量計算で合計値を検証する。主要ドライバーとして、1995年以前の建物の改修率、平均COP向上幅、HDB Green Towns資金の支出サイクル、電力料金動向、輸入関税の変動を多変量回帰モデルに組み込み、2030年までの普及を予測する。ボトムアップのエビデンスに不足がある部分は、最終キャリブレーション前に一次インタビューから導出した保守的な普及率仮定を適用して補完する。

データ検証・更新サイクル

アウトプットは、過去の輸入統計およびEMAの省電力目標との差異検定を経る。上級レビュアーが異常値を精査し、毎年更新を実施するとともに、政策インセンティブや大規模インフラプロジェクトが需要に実質的な影響を与える場合には中間更新を行う。

MordorのシンガポールヒートポンプベースラインがなぜHighな信頼性を持つか

公表数値がしばしば乖離するのは、各社が異なる製品バスケット、評価レイヤー、更新サイクルを採用しているためである。Mordorの厳格なスコープ定義、可視化された変数、および年次監査により、意思決定者は限られたリソースで再現可能なトレーサブルなベースラインを得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要乖離要因 |

|---|---|---|

| USD 466.6 million(2025年) | Mordor Intelligence | - |

| USD 11.5 billion(2025年) | Global Consultancy A | 設置労務費、アフターサービス、ハイブリッドヒートポンプ・チラーシステムを含めることで価値を過大計上している |

| USD 18 million(2024年) | Industry Database B | 現地組立ユニットおよび改修キットを除外する単一の税関コードを使用している |

| USD 5.4 billion(2024年) | Market Tracker C | スプリット型ユニットのみを集計しながら、シンガポールの実取引水準を上回る地域平均ASPで価格付けしている |

本比較は、スコープ選択と価格設定の前提の違いが大きな数値の乖離を生む様子を示している。Mordorの透明性の高い変数、ピアレビューによるチェック、および実測ASPインプットにより、クライアントが計画・投資判断に活用できるバランスの取れた市場観が得られる。

レポートで回答される主要な質問

2031年までにシンガポールヒートポンプの収益はどの程度になりますか?

CAGR 4.07%(2026年から2031年)を反映し、5億9,382万USDに達すると予測されています。

現在、どの技術がユニット販売をリードしていますか?

空気対水システムは、成長する地域冷房ネットワークとシームレスに統合できるため、51.31%のシェアを保有しています。

2031年にかけて最も速い成長を示すセグメントはどれですか?

50~200kW容量のヒートポンプは、商業改修と産業プロセス熱に牽引され、最速のCAGR 4.46%で成長する見込みです。

新しい冷媒規制はサプライヤー選定にどのような影響を与えますか?

2027年4月から開始予定の地球温暖化係数150の上限により、購買者はすでにR290、R32、またはR1234zeシステムを提供しているブランドへと移行しています。

改修プロジェクトが新規設置よりも一般的な理由は何ですか?

グリーンプラン2030の助成金とシンガポールの建物ストックの成熟度により、設備のアップグレードがグリーンフィールド建設よりも多くなっています。

住宅での普及を制限する要因は何ですか?

60リットルユニットで約3,400SGD(2,520USD)という初期費用と住宅所有者向け補助金の限定により、回収期間が5年を超えています。

最終更新日: