マレーシアヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

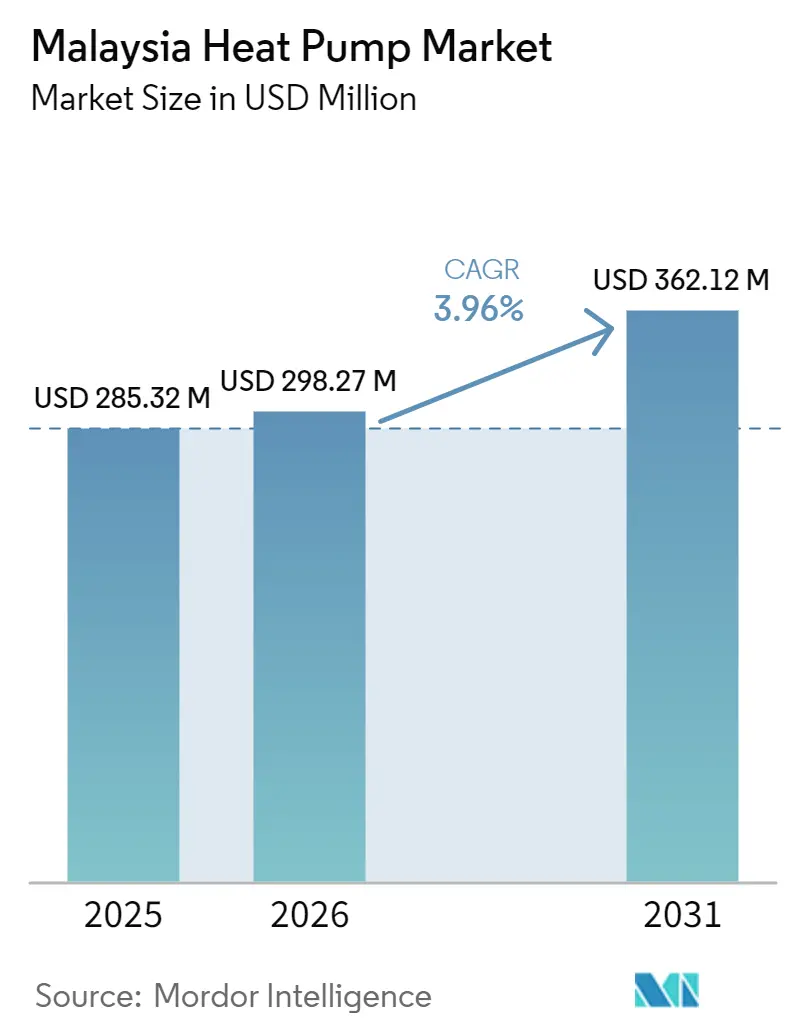

| 基準年の市場規模 (2025) | 285.32 百万米ドル |

| 市場規模 (2025) | 298.27 百万米ドル |

| 市場規模 (2030) | 362.12 百万米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアヒートポンプ市場分析

マレーシアヒートポンプ市場規模は、2025年の2億8,532万米ドル、2026年の2億9,827万米ドルから2031年には3億6,212万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.96%を記録する見込みです。電力料金の急激な上昇、冷媒廃止義務、およびデータセンタープロジェクトの加速するパイプラインが、商業・産業施設における機器選定基準を再編しています。購入者は今や、初期費用と同等の重みでライフサイクル運用コストおよびカーボンフットプリントを考慮しており、これが天然冷媒または低地球温暖化係数(GWP)冷媒を使用する高効率インバータ駆動システムへの需要を押し上げています。グリーン建築基準の厳格化、特にGreenREプラチナおよびグリーンビルディングインデックス認証が、統合チラー・ヒートポンプソリューションへの移行をさらに後押ししています。マレーシアに組立工場を持つグローバルメーカーは納期リードタイムとサービス品質の面で優位性を享受していますが、中国ブランドは積極的な価格設定とターンキー設置パッケージを組み合わせることで存在感を高めています。

主要レポートのポイント

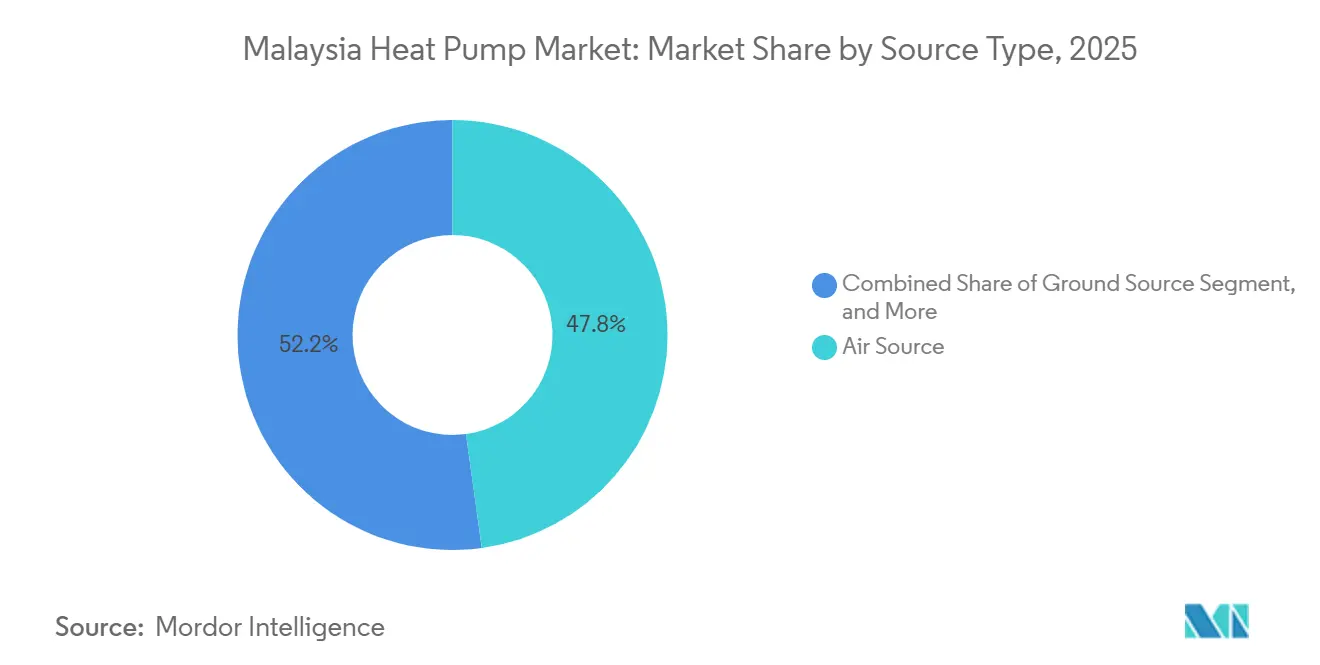

- 熱源別では、空気熱源ユニットが2025年のマレーシアヒートポンプ市場シェアの47.83%を占め、ハイブリッドシステムは2031年にかけてCAGR 4.82%で拡大する見込みです。

- 用途別では、空間冷房が2025年需要の41.78%を占め、産業・プロセス加熱は2031年にかけてCAGR 5.02%で拡大しています。

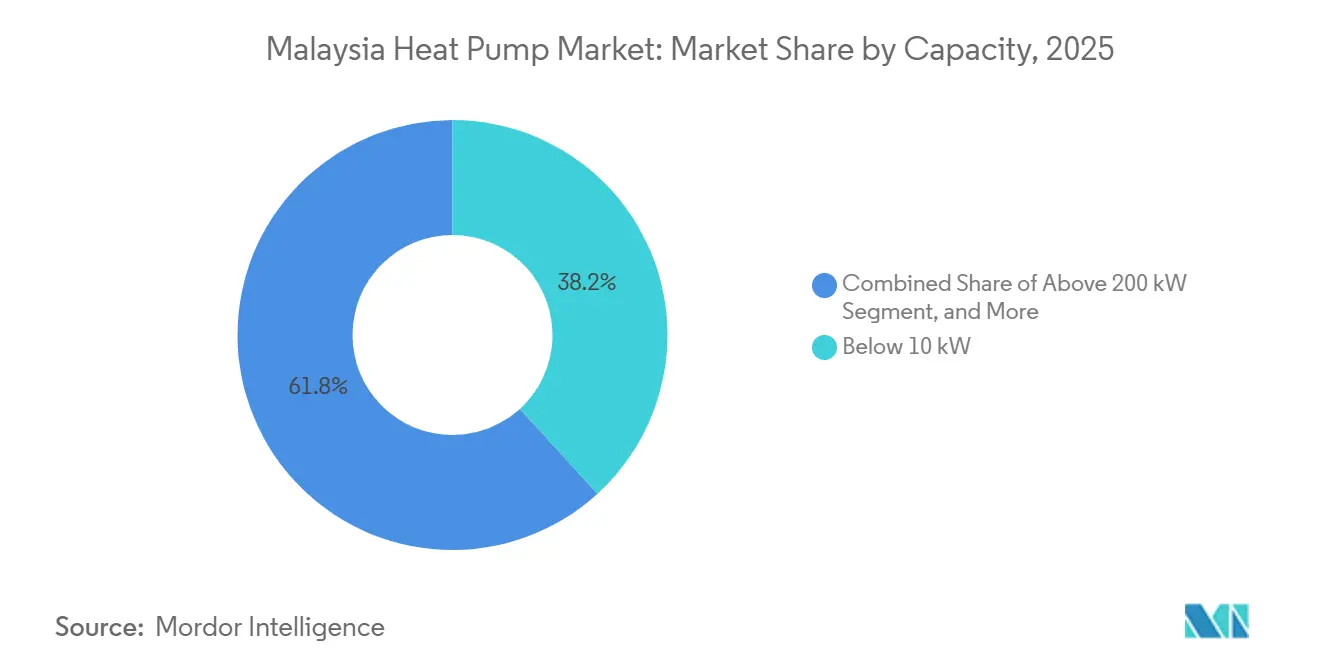

- 容量別では、10kW未満のシステムが2025年に38.23%の収益シェアでトップとなり、200kW超の設置はCAGR 4.51%で成長する見込みです。

- 技術別では、空気対空気技術が2025年のマレーシアヒートポンプ市場規模の40.31%を占め、地中対水ソリューションはCAGR 4.39%を記録する見込みです。

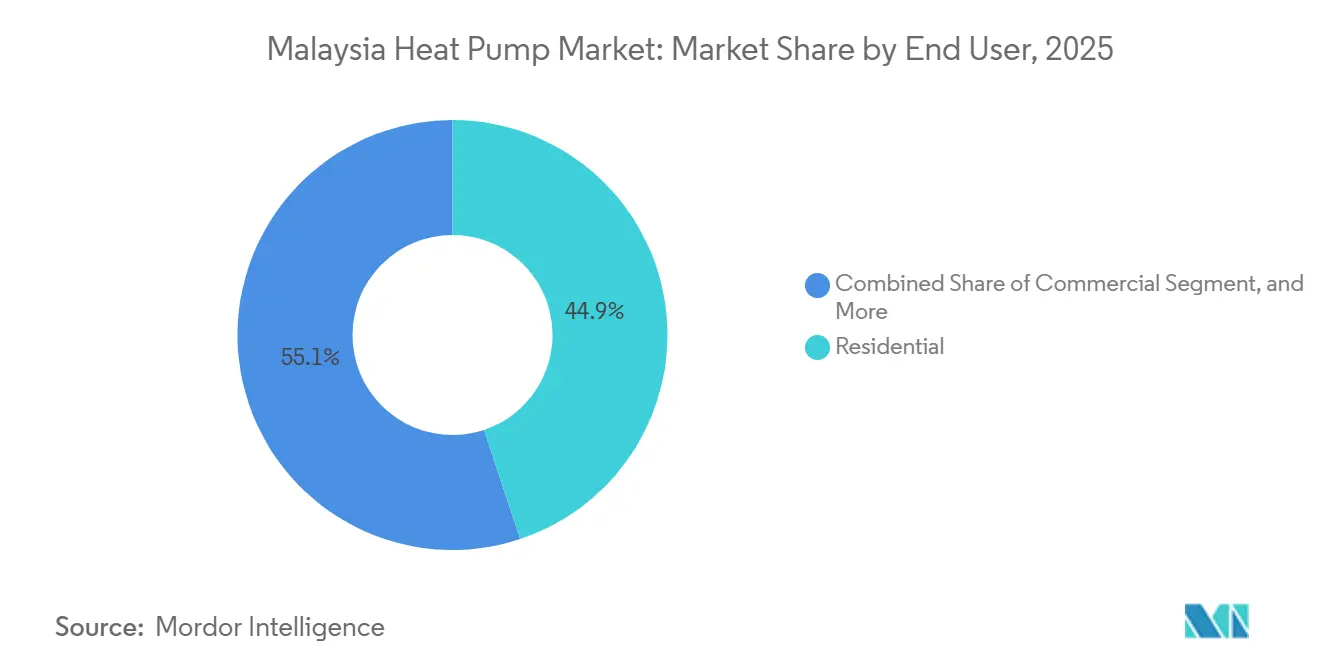

- エンドユーザー別では、住宅ユーザーが2025年売上の44.89%を占め、商業セグメントはグリーンビルディング義務化を背景にCAGR 4.24%の軌道に乗っています。

- 設置別では、新築プロジェクトが2025年の設置件数の47.91%を占め、開発業者が設計段階でヒートポンプ対応を組み込むにつれてCAGR 4.12%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシアヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱帯気候におけるヒートポンプ給湯器の急速な普及 | +0.9% | クランバレー、ペナン、ジョホールバルに重点を置いた国家施策 | 中期(2~4年) |

| グリーンテクノロジーファイナンシングスキーム3.0の実施 | +0.7% | 全国規模、マレーシアグリーンテクノロジー・気候変動公社が主導 | 短期(2年以内) |

| 高効率HVACへの移行を促す電力料金の上昇 | +0.6% | 全国規模、電力多消費ユーザーで最も顕著 | 短期(2年以内) |

| 2027年のR22冷媒の義務的廃止 | +0.5% | ハイドロクロロフルオロカーボン(HCFC)廃止計画第3段階に基づく全国規模 | 中期(2~4年) |

| データセンターからの精密冷却需要の増大 | +0.5% | ジョホール、ペナン、サイバージャヤ | 中期(2~4年) |

| ネットゼロビル認証の増加 | +0.4% | クランバレー、ペナン、ジョホール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱帯気候におけるヒートポンプ給湯器の急速な普及

26℃を超える高い周囲温度により、空気熱源ヒートポンプ給湯器は4.0を超える成績係数(COP)を発揮でき、電気抵抗ヒーターと比較して60~75%の電力節約に相当します。フィールドトライアルでは、RheemのRHP-5207CがCOP 4.2、Summer A-TECのR290モデルがCOP 4.45を示し、天然冷媒ユニットの明確な効率優位性が実証されました。運営予算の15~20%を給湯に充てるホテルや病院では改修が加速しており、Carrier Malaysiaがペラブラン・ハルタナ・ベルハドと全国24棟のアップグレードに関する5年間の契約を締結したことがその証左です。住宅向け普及は価格感応度が高いものの、1,500万米ドルの連邦リベートプールと2026年に予定されている家電効率基準により回収期間が4年未満に短縮され、一戸建て住宅の対象ベースが拡大しています。[1]Carrier Malaysia、「Carrier、ペラブラン・ハルタナとのエネルギー効率および運用最適化強化に関する協力を発表」、carrier.com

グリーンテクノロジーファイナンシングスキーム3.0の実施

グリーンテクノロジーファイナンシングスキーム3.0は、最大MLR 1億リンギット(2,400万米ドル)のローンに対して2%の利子補給と60%の連邦保証を提供し、大規模商業ヒートポンププロジェクトの資本コストを削減します。[2]R. Sekaran、「ペナン、新再生可能エネルギーガイドラインで前進」、The Star、thestar.com.my ペナンは2025年10月に州レベルの気候緩和基金でこの概念を拡張し、プロジェクトの内部収益率を150~200ベーシスポイント改善するブレンドファイナンスを解放しました。10~12年の長期ローン期間が償却スケジュールを機器のライフサイクルに合わせ、地中熱源および大容量設置を促進しています。この資金調達の枠組みは、製造業、ホスピタリティ、医療複合施設における集中型チラー・ヒートポンププラントの展開を加速させており、マレーシアヒートポンプ市場の普及を開発業者のバランスシートの強さへの依存度から解放しています。

高効率HVACへの移行を促す電力料金の上昇

テナガ・ナショナル・ベルハドによる2025年7月の14.2%の料金値上げと月次自動燃料調整メカニズムにより、中・高圧顧客の電気料金に二桁台の変動が生じました。季節エネルギー効率比(SEER)が4.0を超えるヒートポンプは、年間冷暖房消費量を40~50%削減でき、商業ビルに年間1万2,000~4万9,000米ドルの節約をもたらします。[3]LG Electronics、「LG MalaysiaがAI駆動のイノベーションでHVACの景観を変革」、lg.com ジョホールのデータセンター事業者は10~14%のコスト上昇に直面しながらも、アジア太平洋地域で3番目に低い電力価格の恩恵を受けており、廃熱をオフィス用に回収する液体冷却ヒートポンプシステムへの転換を強化しています。メーカーは今や、調達スコアカードにおいて稼働率と並んでエネルギー効率を重視しており、マレーシアヒートポンプ市場の普及が拡大しています。

2027年のR22冷媒の義務的廃止

キガリ改正の下でのマレーシアのコミットメントにより、HCFCは2030年までに廃止され、2027年からR22の割当量が大幅に削減されます。既存設備の事業者はコンプライアンスを維持するためにR32またはR290システムへのアップグレードが必要となり、ショッピングモール、ホテル、工場全体で改修の波が押し寄せています。ViessmannのR290 Vitocalラインは、R22の1,810に対してGWP 3を提供し、天然冷媒ヒートポンプを将来性のある選択肢として位置づけています。2026年に予定されている最低エネルギー性能基準(MEPS)により低効率ユニットが禁止され、マレーシアヒートポンプ市場においてインバータ駆動ヒートポンプへの転換が加速します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地中熱源システムの高い初期設備投資 | -0.6% | 全国規模、クランバレー外で顕著 | 中期(2~4年) |

| クランバレー外での熟練設置業者の不足 | -0.4% | ペナン、ジョホール、サバ、サラワク | 短期(2年以内) |

| 投資家の信頼を低下させる断続的な政策執行 | -0.3% | 全国規模 | 長期(4年以上) |

| ライフサイクルコスト削減に関する住宅消費者の低い認知度 | -0.3% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地中熱源システムの高い初期設備投資

地中熱源の設置費用は50kWシステムでMLR 15万~40万リンギット(3万6,000~9万7,000米ドル)であり、同等の空気熱源設備の2倍以上です。熱帯の土壌は熱伝導率が約1.1 W·m⁻¹·°C⁻¹であり、温帯の基準値より30~40%低く、過大なボアホールアレイが必要となってコストが膨らみ、回収期間が10~15年に延びます。年間を通じた冷房負荷により地中温度が上昇し、ハイブリッド排熱フィールドを追加しない限り長期的な効率が低下するため、資本支出がさらに増加します。その結果、現在のところ地中熱源設計を選択するのは機関キャンパスや補助金付きパイロットプロジェクトに限られており、マレーシアヒートポンプ市場成長のこのセグメントが制限されています。

クランバレー外での熟練設置業者の不足

ヒートポンプの導入には可変速コンプレッサー、低GWP冷媒の安全管理、ビルオートメーション統合に関する専門知識が必要ですが、職業訓練プログラムはクアラルンプール近郊に集中しています。ペナン、ジョホール、サバ、サラワクの請負業者はR290認証を持たないことが多く、試運転期間が長引き、メーカーが半島マレーシアから技術者を派遣するためサービスコストが上昇します。[4]国際エネルギー機関、「マレーシアエネルギー政策レビュー2025」、IEA、iea.org 技術者不足は、特に複雑な改修工事において不動産オーナーの信頼性認識を損ない、地方都市におけるマレーシアヒートポンプ市場の普及の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド設計が季節性能を強化

空気熱源ユニットは2025年のマレーシアヒートポンプ市場シェアの47.83%を占めており、これはセグメントの低い資本集約度、小さな設置面積、および密集した都市型建物のスプリットシステムインフラへの組み込み能力を反映しています。空気熱源蒸発器と地中または水ループ排熱を組み合わせたハイブリッド構成は、モンスーン期の湿度スパイク時に成績係数を安定させる必要がある産業事業者やハイパースケールデータセンター建設業者に牽引され、2031年にかけてCAGR 4.82%で成長する見込みです。ハイブリッドアプローチはデフロストサイクルのエネルギーロスも削減し、コンプレッサー寿命を延ばし、電力需要ピークを緩和するという三つの利点があり、時間帯別料金に直面するオーナーに響いています。

システムインテグレーターはモジュール式チラー、液体冷却器、監視制御を一括提供するようになっており、施設管理者がリアルタイムで空気ループと地中ループを切り替えられるようにしています。ジョホールのデータセンター設計者は二系統冷却トレインを指定し、屋外コイルのメンテナンスがラックの稼働率を損なわないようにしています。ペナンの工業団地は共有ボアフィールドを活用してプラントの蒸気コストを削減しながら、停止期間のために空気熱源の冗長性を維持するというテンプレートを踏襲しています。電力規制当局がより厳格な季節効率指数を公表するにつれ、ハイブリッドコホートは支配的な空気熱源の地位を侵食し、プロセスクリティカルな施設全体でマレーシアヒートポンプ市場の普及を広げると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:地中対水がパイロットから生産現場へ

空気対空気技術は2025年のマレーシアヒートポンプ市場規模の40.31%を占めており、これは住宅および軽商業の購入者が容易な設置とダクトレスの柔軟性を重視するためです。地中対水システムは、ボイラー給水を予熱したり低品位プロセス熱を供給したりする密閉ループ熱交換器を改修するメーカーにより、2031年にかけてCAGR 4.39%で拡大する見込みです。R290またはR32を使用する天然冷媒ユニットは、産業ユーザーが2027年のR22禁止に備えながらスコープ1排出削減を実現するのに役立ちます。

工業団地は今や敷地造成中にボアフィールドを事前設置し、掘削コストを複数のテナントに分散させてプロジェクトの回収期間を短縮しています。パーム油精製の早期採用者は地中対水モジュールを使用して凝縮水を50℃から80℃に昇温し、既存の蒸気ヘッダーを再設計することなく天然ガス使用量を削減しています。一方、ホテルチェーンは空気対水パッケージを活用してCOP 4.0以上で給湯負荷を賄い、かつて運営予算の15~20%を消費していた電気抵抗ヒーターを置き換えています。コンプレッサーおよびプレート熱交換器の現地生産が拡大するにつれ、技術選択は輸入リードタイムよりもプラント固有の熱プロファイルに依存するようになり、地中対水がメインストリームの選択肢として定着します。

容量別:大型クラスユニットがデータセンターの波に乗る

10kW未満のユニットは2025年の出荷量の38.23%を占め、一戸建て給湯器とダクトレスミニスプリットが中心です。200kW超の機器はCAGR 4.51%で拡大する見込みであり、これはジョホールのハイパースケールキャンパスがオフィス空調や地域ループ向けにラック廃熱を回収できる精密液体冷却を必要とするためです。10~50kWのセグメントは店舗兼住宅、クリニック、コンドミニアムに対応し、50~200kWの機器は中層オフィスや学校の中核を担います。

キャンパス規模の購入者はますます、マルチメガワットヒートポンプ、蓄熱タンク、インテリジェントディスパッチソフトウェアを一括するフレームワーク入札を発行しています。OEMは冗長な可変速コンプレッサーと電力品質モニタリングを統合した工場組立スキッドで応え、現場作業を大幅に削減する設計を採用しています。投資家にとって、10kW未満から三桁容量への飛躍は料金関連の節約を増幅させ、大型クラスの成長を強化し、マレーシアヒートポンプ市場の経済性を小売型取引よりもユーティリティスケールの受注へとシフトさせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:プロセス加熱が新たな成長エンジンに

空間冷房は2025年の需要の41.78%を占めており、屋内快適性が年間を通じて必要な熱帯気候では当然の結果です。しかし、産業・プロセス加熱は工場が凝縮水や排気流を使用可能な温度まで昇温する廃熱回収ループを改修するにつれ、CAGR 5.02%で拡大する見込みです。このシフトは化石燃料コストを削減し、カーボンクレジットを獲得し、ピーク出力期間のためのボイラー容量を解放します。

パーム油精製所、オレオケミカル工場、食品加工業者は既存の熱交換器バンクと連携するモジュール式ヒートポンプスキッドを試験導入しています。一方、病院やホテルは24時間サイクルで冷水と温水の生産を交互に行う中央プラントを導入し、共有コンプレッサーの稼働率を最大化しています。料金の変動が続き、炭素価格制度が近づくにつれ、プロセス加熱のニッチは拡大すると予想され、マレーシアヒートポンプ市場規模に従来の快適冷房ベースラインを超えた追加的な押し上げをもたらします。

エンドユーザー別:商業購入者がグリーン義務化の下で加速

住宅ユーザーは2025年売上の44.89%を占め、一戸建て住宅向けヒートポンプ給湯器の初期価格を引き下げるリベートに牽引されました。商業セグメントは、ホテル、ショッピングモール、民間病院にエネルギー使用強度の削減を義務付けるGreenREおよびグリーンビルディングインデックスの厳格化された基準を背景に、CAGR 4.24%で成長する見込みです。施設オーナーは今や、インバータ駆動ヒートポンプを料金スパイクからも保護するコンプライアンスの近道として位置づけています。

クアラルンプールのオフィスビルオーナーは、テナントスペースを大幅に改修することなく二桁の効率向上を達成するために冷水プラントにヒートポンプモジュールを改修しています。小売開発業者は屋上太陽光発電アレイと集中型ヒートポンプ給湯システムを組み合わせ、昼間のピーク時に自家消費した太陽光発電出力を収益化しています。工業団地はエネルギー・アズ・ア・サービスモデルを採用し、10~15年の期間にわたって性能を保証するベンダーにプラントの維持管理を外注しています。これらのパターンが合わさって、一回限りの機器販売からライフサイクルサービス契約へと価値がシフトし、サービス力のあるOEMのマレーシアヒートポンプ市場シェアが拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置別:新築設計がヒートポンプ対応を組み込む

新築工事は2025年の設置件数の47.91%を占め、建築家が基本設計段階で大型電気立て管、専用機械室、スマートメータリングノードを指定するようになったことからCAGR 4.12%の軌道に乗っています。早期の調整により変更指示が減少し、試運転期間が短縮され、改修結果を上回る全負荷効率が確保されます。

改修プロジェクトは依然として浅い天井プレナム、容量不足の配電盤、テナント業務を維持する必要性と格闘しており、グリーンフィールド工事と比較してコストが20~30%増加します。しかし、チラーの耐用年数が近づいている1990年代のオフィスタワーの波が、特にクランバレーとペナンで固定的なパイプラインを提供しています。性能保証付きサービス契約はオーナーに回収期間について安心感を与え、グリーンテクノロジーファイナンシングスキーム3.0が借入コストを引き下げ、改修への躊躇を和らげています。長期的には、義務的なエネルギー監査制度がさらに多くの床面積をアップグレードに向かわせ、2031年にかけてマレーシアヒートポンプ市場規模をさらに拡大させる可能性があります。

地域分析

クランバレーはグレードAオフィスと民間病院の大部分を集中させており、マレーシアヒートポンプ市場の普及をリードしています。これはDaikinがシャーアラムの研究開発施設と将来の応用工場複合施設を拡張し、高湿熱帯条件向けにシステムをカスタマイズしていることにも支えられています。Panasonicの9.2MWシステムなど太陽光発電屋上アレイへの継続的な投資が製造業のカーボン強度を削減し、空気対水機器の現地供給を支えています。

ジョホールは2025年第2四半期だけで42件の承認プロジェクトを抱え、国内のデータセンター中核地として台頭しています。イブラヒム・テクノポリスとセデナックの7,618エーカーのテクノロジー専用地は500kV電力インフラに支えられ、液体冷却用の大容量ヒートポンプを導入するハイパースケール建設業者を引き付けています。2026年に開設予定のVertivの新ジョホール工場は、マレーシアヒートポンプ市場と近隣経済圏に対応する精密冷却スキッドの地域製造能力を強化します。

ペナンは厳格な屋上太陽光発電義務と工業団地の拡張を活用してヒートポンプの設置面積を拡大しています。シリコンアイランドのグリーンテクノロジーパークは100%再生可能エネルギーを設計に組み込み、すべての区画にヒートポンプ対応を埋め込んでいる一方、ペナンテクノロジーパークはOEM組立ラインを誘致するために200MVAの基幹電力を確保しています。サバとサラワクは認定設置業者の不足と小規模な商業パイプラインにより遅れをとっていますが、石油・ガスプロジェクトとパーム油工場が産業規模のヒートポンプに対する孤立した機会を提供しており、予測期間後半における東マレーシアでの段階的な普及を予感させます。

競合環境

日本の大手DaikinとPanasonic、Mitsubishi Electricはセランゴールに製造拠点を構え、現地のコンプレッサーおよびコイルラインを活用して高湿度環境向けに機器をカスタマイズしながら輸入関税を削減しています。クランバレーのエンジニアリング人材への近接性により、建築基準が厳格化された際のファームウェアの迅速な調整が可能となり、プレミアム価格帯を維持しています。欧州の専門メーカーViessmann、NIBE、Stiebel Eltronは、天然冷媒ユニット、デジタルツインモデリング、長期保証を必要とする機関向け改修に注力し、出荷量は少ないながらも高マージンのニッチを開拓しています。

中国の挑戦者PHNIX、Midea、Shenlingは競争力のある価格のハードウェアにターンキー設置と5年間のサービス条項を組み合わせることで市場アクセスを拡大しており、この戦術はサバとサラワクの予算重視の不動産開発業者に訴求しています。Shenlingのジョホールハブはデータセンターのモジュール式液体冷却スキッドを組み立て、48時間以内の部品納品を約束し、海外競合他社が直面する輸送コストを下回る価格を実現しています。Mideaは家庭用エアコンと小型ヒートポンプ給湯器をクロスセルするディーラーネットワークを活用して住宅アップグレードサイクルを取り込んでいます。

技術競争は今やデジタル制御、低GWP冷媒、サブスクリプション価格設定を軸に展開しています。LGのDUALCOOL AIプラットフォームは内蔵メータリングとクラウド分析を使用してピーク料金時の需要上限を適用し、サブスクリプションプログラムは資本購入を季節効率比を保証したオペレーティングリースに転換します。Panasonicは9.2MWのオンサイト太陽光発電を使用して生産したヒートポンプユニットで応え、購入者がESG開示のために機器を低内包炭素としてタグ付けできるようにしています。Viessmannはプロパン充填ヒートポンプを推進し、マレーシアヒートポンプ市場が天然ガスへと移行するにつれてファーストムーバー優位性を狙っています。

サービスの深さが急速に決定的な差別化要因となっています。Daikinが計画するシャーアラム応用工場は、多言語エンジニアが常駐するクランバレーサービスクラウドに接続する状態監視センサーを内蔵した大型トン数モジュールを出荷します。Vertivの近く開設予定のジョホール工場は同じ哲学を精密冷却に拡張し、コンプレッサー出力を低下させる前に高調波歪みを検出する電力品質分析を統合しています。これらの投資は総じて、信頼性の高いアフターサービスとデータ駆動の性能保証が銘板効率と同等に重要な市場を示しており、競争圧力を高く維持しながら適度な集中度を持続させています。

マレーシアヒートポンプ産業リーダー

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Vertivは高密度データセンターおよびAIワークロード向けの電力・冷却機器を製造するジョホール工場の計画を発表し、2026年初頭の初回生産を目指しています。

- 2026年3月:KJTSグループはMLR 1,010万リンギット(2,420万米ドル)でiHandal Holdingsの70.67%を取得し、Heatfuse廃熱回収プラットフォームをエネルギー・アズ・ア・サービスポートフォリオに統合しました。

- 2026年2月:Daikinはスンガイブロー研究開発ハブの拡張とシャーアラムへの商業用応用空調工場建設のために5年間で最大MLR 8億リンギット(1億9,200万米ドル)を投資することを表明しました。

- 2026年2月:Vantage Data Centersはジョホールのセデナックテクノロジーパークに300MWのハイパースケールキャンパスを建設するために16億米ドルの投資を確認しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、マレーシアのヒートポンプ市場を、住宅・商業・産業・公共施設における空調または衛生用温水生産を目的として販売される、電動式の空気熱源・水熱源・地中熱源ユニット(パッケージ型またはスプリット型)の全製品と定義する。収益はマレーシア国内のメーカー請求価格で計上し、2024年の平均為替レートを用いて米ドルに換算する。

対象外範囲:チラー、可逆サイクルを持たないVRFシステム、アフターマーケット用スペアパーツ、および純粋な太陽熱温水器は本調査の対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、クランバレー、ペナン、ジョホールバル、クチン、コタキナバルを中心に、ヒートポンプOEM担当者、国内販売代理店、機械設備工事業者、および不動産開発業者にインタビューを実施した。これらの協議を通じて、グリーンビルディング補助金や電力価格動向などの市場牽引要因、典型的な容量構成、および公開レポートでは開示されることの少ない施工業者マージンを検証した。

デスクリサーチ

マレーシア統計局、エネルギー委員会、持続可能エネルギー開発庁などの機関が提供する国家統計データセットを起点とし、建築ストック、電力料金、および再生可能エネルギーインセンティブを把握した。UN ComtradeおよびASEANstatsの通関輸入コード(HS 8418 & 8419)は国境を越えた取引規模の把握に活用し、Questelの特許ファミリーは新興技術の特定に役立てた。D&B Hooversに集約された企業財務情報と、Dow Jones Factivaのニュースフィードを通じて収集した施工業者の価格表は、平均販売価格の前提条件を裏付けるものとなった。これらの情報源は例示であり、データ検証および背景情報の構築には多数の追加資料も活用している。

市場規模推計と予測

まずトップダウンアプローチで構築する。住宅および商業用床面積ストックに空調・温水システムの普及率を乗じ、現地のCOP値および改修サイクルを考慮して需要プールを算出する。次に、選定したボトムアップ集計、サプライヤー出荷サンプル、およびチャネルチェックを重ね合わせて合計値を精緻化する。主要変数には、新規住宅完工数、ホテル客室数、LPGとの電力料金差、平均周辺温度帯、および政府の高効率家電補助金が含まれる。多変量回帰分析によりこれらの牽引要因を過去の収益と結び付け、ARIMA平滑化により残差を予測する。施工業者レベルのデータが不足している箇所では、検証済み回答者の範囲から平均マージンを用いて比率ギャップを補完する。

データ検証と更新サイクル

アウトプットは、シニアアナリストの承認前に貿易統計および建築エネルギー強度ベンチマークとの乖離スクリーニングを通過する。レポートは12ヶ月ごとに更新され、補助金制度の変更、大規模調達入札、または為替変動がベースラインに影響を与える場合には中間更新を実施する。

マレーシアのヒートポンプ基準値における信頼性の根拠

公表されている推計値はしばしば乖離しており、設置台数ベースで集計するものもあれば、付帯HVAC機器を含めるものもあり、更新頻度もまちまちである。

主なギャップ要因としては、VRFやハイブリッドシステムの包含・除外といったスコープ選択の相違、未検証の平均販売価格(ASP)の推移、期間平均ではなくスポットレートを用いた通貨換算、および現地建築基準法上のインセンティブを無視した予測モデルが挙げられる。Mordorの厳格なセグメンテーションと年次更新サイクルにより、これらの歪みを最小限に抑えている。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 2億8,540万米ドル(2025年) | Mordor Intelligence | - |

| 7億8,270万米ドル(2024年) | 地域系コンサルティング会社A | ヒートポンプ対応VRFおよび高温産業用乾燥機を計上しており、基準値を過大評価している |

| 187億5,000万米ドル(2024年) | グローバルコンサルティング会社B | 年間出荷台数ではなく設置ベースの代替コストを適用し、ASEAN全体の平均ASPを一律使用している |

| 140億4,000万米ドル(2025年) | 業界誌C | VRFヒートポンプシステムのみを対象とし、容量構成の調整なしに市場全体へスケールアップしている |

要約すると、Mordor Intelligenceは、測定可能なマレーシア固有の変数に基づき、予測可能なサイクルで更新され、公開検証可能なデータポイントに遡及できる、バランスの取れた透明性の高い基準値を提供しており、戦略的意思決定のための信頼性の高い基盤となっている。

レポートで回答される主要な質問

マレーシアヒートポンプ市場規模は2031年までにどの程度になりますか?

2026年からCAGR 3.96%で成長し、2031年までに3億6,212万米ドルに達すると予測されています。

現在の販売をリードしている熱源タイプはどれですか?

空気熱源ユニットがマレーシアヒートポンプ市場シェアの47.83%を占めており、これは低い初期費用と容易な改修によるものです。

最も成長が速い用途セグメントはどれですか?

産業・プロセス加熱は、工場が廃熱回収ループを改修するにつれてCAGR 5.02%で拡大する見込みです。

データセンタープロジェクトがベンダーにとって重要な理由は何ですか?

ジョホールのハイパースケールキャンパスは大容量液体冷却ヒートポンプを必要とし、200kW超システムへの需要を加速させています。

電力料金の上昇は普及にどのような影響を与えますか?

2025年の14.2%の料金値上げにより、施設管理者は効率を優先するようになり、インバータ駆動ヒートポンプが4年以内の回収期間で財務的に魅力的になっています。

購入者向けの融資プログラムはありますか?

はい、グリーンテクノロジーファイナンシングスキーム3.0は2%の利子リベートと60%の連邦保証を提供し、商業設置の資本障壁を低減しています。

最終更新日: