台湾ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

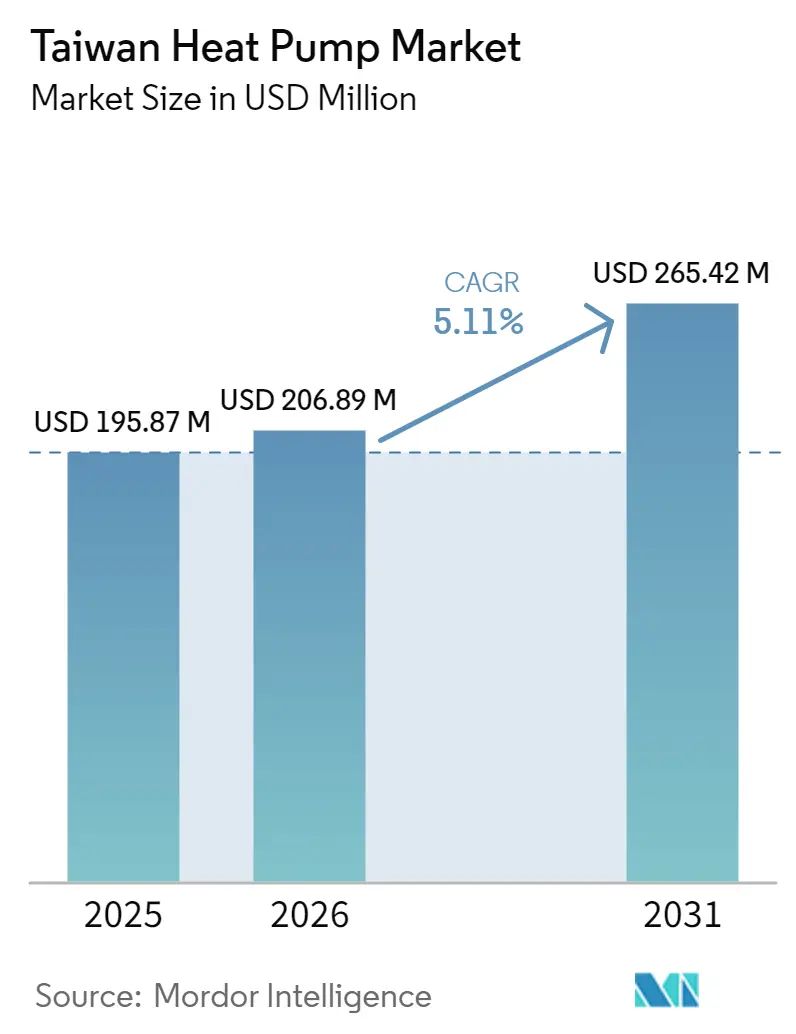

| 基準年の市場規模 (2025) | 195.87 百万米ドル |

| 市場規模 (2026) | 206.89 百万米ドル |

| 市場規模 (2031) | 265.42 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾ヒートポンプ市場分析

台湾ヒートポンプ市場規模は2025年に1億9,587万米ドルと評価され、2026年の2億689万米ドルから2031年には2億6,542万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR5.11%で成長する見込みです。堅調な半導体設備投資、燃料油ボイラーの段階的廃止に向けた自治体の取り組み、および電力対ガスの価格差の拡大が、建築・産業予算を高効率電化暖冷房へと振り向けています。産業プレーヤーは廃熱回収をエネルギー原単位の高騰に対するヘッジ手段として捉えており、政策に裏付けられた補助金が中層住宅の改修における回収期間を短縮しています。同時に、日本および欧州メーカーによる現地化が納期サイクルを短縮し、大規模商業バイヤーが複数年の調達契約を締結する自信を与えています。これらの要因が相まって、台湾ヒートポンプ市場は、系統安定性への懸念が残る中でも、政策に支えられた安定した成長軌道を維持しています。

主要レポートのポイント

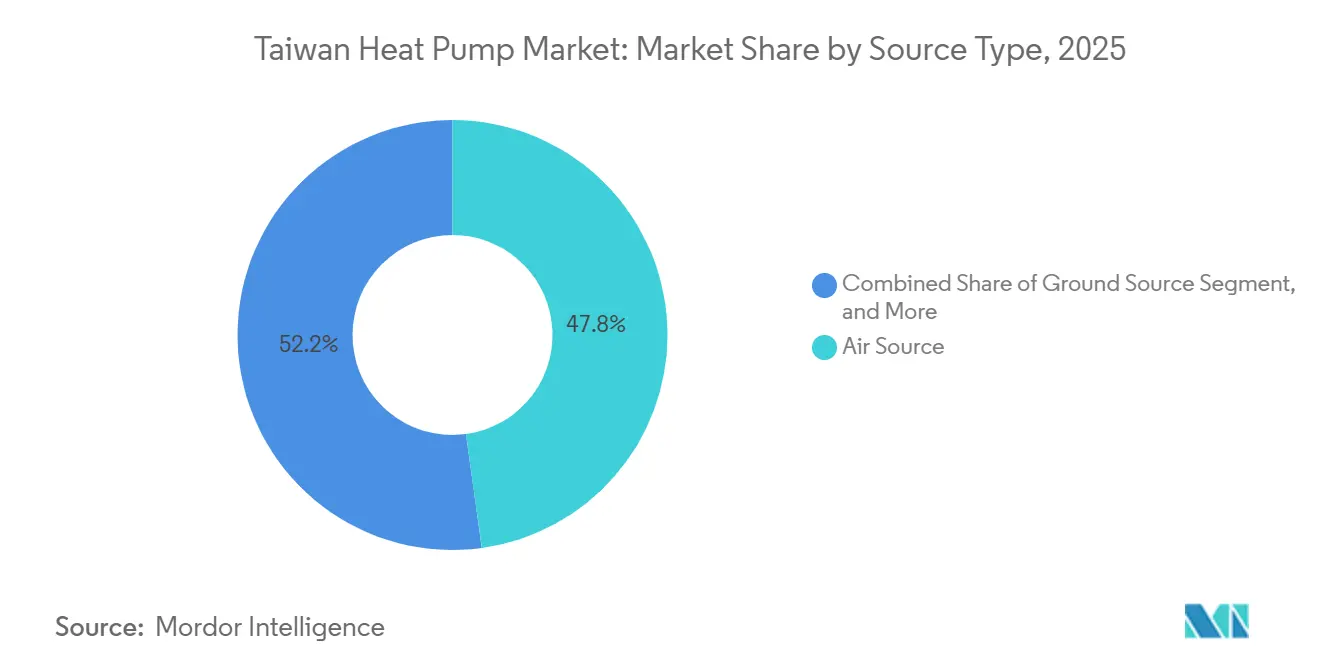

- 熱源タイプ別では、空気熱源システムが2025年に47.83%の収益シェアを占め、水熱源ヒートポンプは2031年にかけてCAGR6.23%で拡大しています。

- 技術別では、空気対水ユニットが2025年収益の41.62%をリードし、水対水構成が2031年にかけて最速のCAGR5.97%を記録しています。

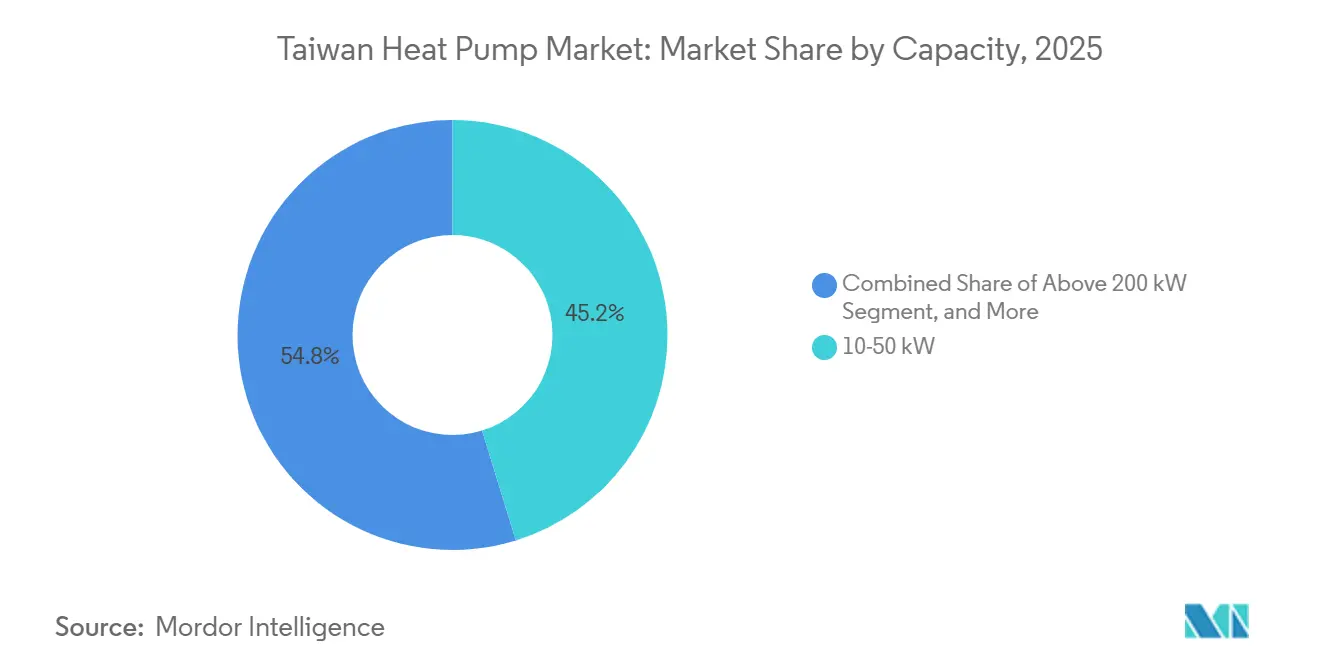

- 容量別では、10~50キロワット帯が2025年設置台数の45.23%を占め、200キロワット以上のユニットは年率5.67%で成長しています。

- 用途別では、家庭用・衛生用給湯が2025年に43.42%のシェアを保持し、空間冷房がCAGR5.86%で最も急成長している用途となっています。

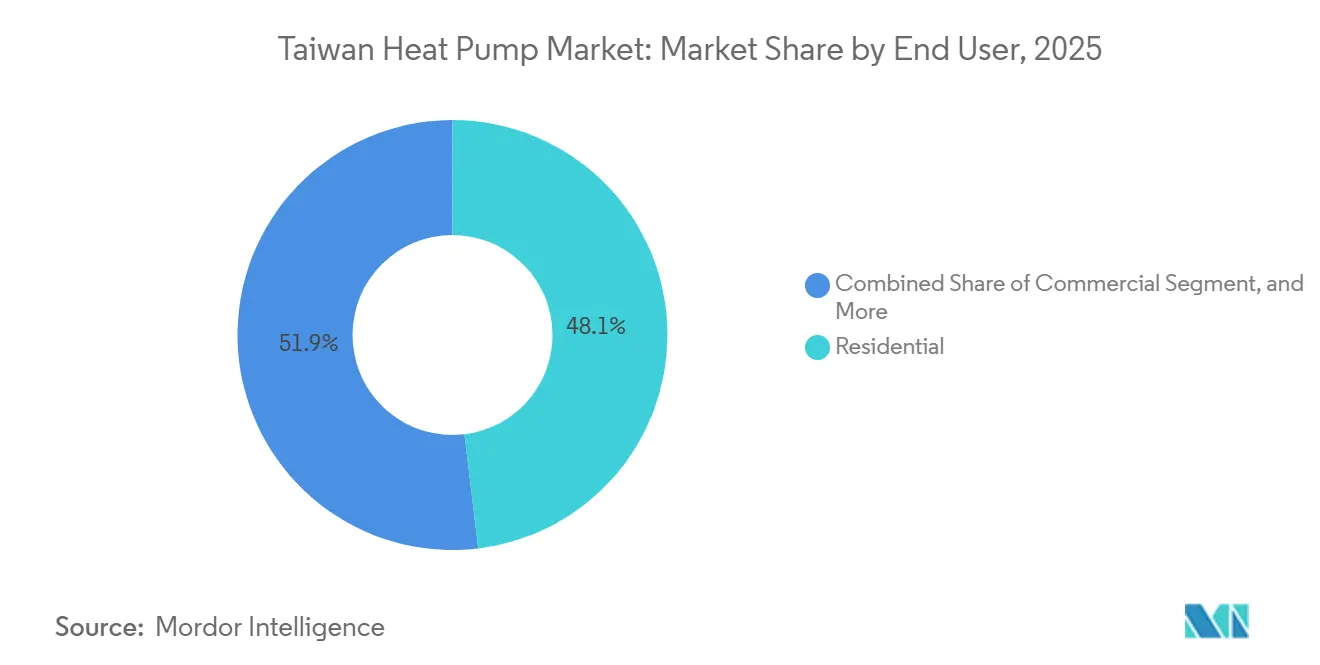

- エンドユーザー別では、住宅顧客が2025年市場の48.09%を占め、商業用途の導入が年率5.52%で加速しています。

- 設置別では、新築が2025年出荷台数の54.43%を占めましたが、補助金の期限が迫る中、改修は年率5.27%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾ヒートポンプ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディング基準と補助金の継続 | +1.4% | 台北、台中、高雄の都市圏 | 中期(2~4年) |

| 燃料転換を促進する電化目標 | +1.2% | 新北市、桃園の産業回廊 | 中期(2~4年) |

| 半導体工場の廃熱回収 | +1.0% | 新竹、台中、台南のサイエンスパーク | 長期(4年以上) |

| 低炭素冷却に対するデータセンターの需要 | +0.8% | 台北、新北、台中、高雄 | 中期(2~4年) |

| LNG輸入の変動による価格差の拡大 | +0.5% | 全国 | 短期(2年以内) |

| 食品加工におけるヒートポンプ乾燥 | +0.2% | 宜蘭、屏東の沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング基準と補助金の継続

台湾は税制優遇措置と直接購入インセンティブを2027年まで延長し、商業プロジェクトに対して設備費用の最大50%補助、住宅ユニットに対してNTD3,000(93米ドル)の補助を提供しています。デベロッパーは2028年の潜在的なインセンティブ空白を回避するため、2026年の調達スケジュールを前倒しにしています。ISO50001エネルギーマネジメント規格への準拠が公共入札の前提条件となっているため、設計チームはキロワット時の節約をリアルタイムで記録する監視制御付きの集中型ヒートポンプループを仕様に盛り込んでいます。EEWHレーティングシステム内の新たな水力暖房規格が、中層住宅およびクラスAオフィスタワーのデフォルト設備としてヒートポンプをさらに定着させています。その結果、インセンティブの牽引効果により、プロジェクトごとの補助金上限をより有効に活用できる大型マルチユニットアレイへと市場需要がシフトしています。[1]Li Ke-yen、「全國首座火山型地熱開發案 估計年發電量將達16億度」、MyHousing、myhousing.com.tw

LPGおよび燃料油からの燃料転換を促進する電化目標

新北市の2030年燃料油ボイラー禁止措置により、ホテル、病院、産業用ランドリーから旧来の技術が排除され、オーナーは天然ガス改修による小幅な炭素削減とヒートポンプによる完全電化を比較検討せざるを得なくなっています。プロパン連動型LPG価格は時間帯別電力料金よりも月次変動が大きく、補助金なしでもCOP3.0以上のヒートポンプが経済的に魅力的となっています。2025年の台湾電気事業法改正により系統連系審査が合理化され、蓄電池または屋根上太陽光発電を同時設置するプロジェクトの承認サイクルが90日に短縮されました。ただし、老朽化したアパートブロックにおける共有インフラの障壁が普及を遅らせており、近期の転換の多くは新築および大規模改修に集中しています。

半導体工場の廃熱回収要件

TSMCおよび同業のファウンドリはすでに国内電力の12%以上を消費しており、各先端ノードの工場は50~100℃の廃熱を排出しています。臭化リチウム吸収式ヒートポンプはその熱流を110~170℃に昇温し、蒸気ボイラーの稼働時間を削減しながら再生可能エネルギー証書の取得要件を満たします。地方政府は新工場の許可を省エネ監査に連動させており、クリーンルーム設計者は廃水予熱ループと組み合わせたカスケード型ヒートポンプスキッドを統合するようになっています。ダイキンとLeading Electricは2025年に彰化県の工場を開設し、ダイキンチラーと組み合わせたエアハンドラーを製造することで、出荷リードタイムを短縮し、温度管理が求められる半導体向けのサービス契約を確保しています。[2]Narushi Nakai、「ダイキン、合弁会社を通じて台湾の半導体工場にエアコンを販売へ」、日経アジア、asia.nikkei.com

低炭素冷却ループを必要とするデータセンターの拡大

Googleは2029年稼働予定の10MWの地熱発電所に出資しており、これにより台湾の現在の地熱発電容量が倍増し、液冷ヒートポンプチラー向けの24時間電力が供給されます。地元ベンダーのDelta Electronics(デルタ電子)とAsia Vital Componentsは、ラック密度を10kWから50kWに引き上げる液浸対応コールドプレートを出荷しており、これを管理できるのは水対水ヒートポンプのみです。台湾には電力使用効率に関する拘束力のある規制やピーク時の価格ペナルティがないため、規制ではなく企業のESG方針が、初期費用は高いものの生涯炭素排出量の低いこれらのシステムの採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と改修設置コスト | -0.9% | 台北・台中の既存ストック | 短期(2年以内) |

| 認定設置業者の不足 | -0.6% | 地方郡および離島 | 中期(2~4年) |

| 夏季ピーク時の系統安定性への懸念 | -0.4% | 桃園・高雄の産業地帯 | 中期(2~4年) |

| 国内部品製造の限界 | -0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と改修設置コスト

スプリットシステムの設置労務費はNTD3,500~13,000(109~406米ドル)の範囲であり、銅配管および高層建築での揚重作業により、中容量の改修費用がNTD11,000(343米ドル)に達することがあり、設備費用を30~40%上回ります。商業用改修では、プレナム改修や分電盤のアップグレードが必要となり、NTD500,000(15,620米ドル)の補助金上限を超えることが多く、2027年以降のインセンティブ制度に関する明確な見通しが得られるまで投資が先送りされています。銅価格の18%上昇やR32冷媒の供給逼迫を含む継続的な資材インフレが、固定価格契約における設置業者の利益率を圧迫しています。[3]PRO360編集部、「冷氣費用要多少?」、pro360.com.tw

認定設置業者およびサービス技術者の不足

2025年12月のOSHA規則により認定取得に60時間の講習と新たな現場評価が追加され、改修需要がピークを迎える中で技術者の供給が制約されています。台湾本島内のサービス呼び出し費用はNTD1,200~3,000(37~94米ドル)ですが、澎湖や金門に出向く技術者はNTD4,000~6,000(125~187米ドル)の出張割増料金を請求するため、これらの地域での普及が抑制されています。労働力の40%以上が50歳以上であり、職業訓練校への入学者数は減少しているため、メーカーは現場でのトラブルシューティングを削減するリモート診断の組み込みを急いでいますが、現場での冷媒充填の必要性を完全に排除することはできていません。[4]TVBSニュース、「台湾、12,000世帯向けに地熱発電を検討」、news.tvbs.com.tw

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:産業用熱統合により水熱源が台頭

空気熱源ユニットは2025年の台湾ヒートポンプ市場シェアの47.83%を占め、高密度な都市中心部における許認可の容易さと屋上スペースの確保しやすさに支えられています。しかし水熱源システムは、年間を通じて25℃の入口温度を実現し実際のCOPを4.5以上に引き上げる密閉ループ冷却塔により、工場やデータセンターにおいてCAGR6.23%で台湾ヒートポンプ市場規模を拡大しています。二次的な効果として、現代の強化蒸気噴射圧縮機が抵抗補助なしでマイナス25℃の暖房を維持できるため、空気熱源と電気ヒーターを組み合わせたハイブリッドパッケージが徐々に後退しています。業界試験では台南の中間期における地中熱COPが6.4を記録していますが、地震リスクとNTD1,500(46米ドル)/メートルの掘削コストが広範な普及を制限しています。

地中熱連結システムは、複数の建物にわたって削孔コストを償却し、25年間にわたって安定した熱入力を確保できる大学キャンパスや工業団地での普及が見込まれます。一方、国内製造の臭化リチウム吸収式ヒートポンプは、化学プラント向けに廃熱からプロセス蒸気への変換経路を開き、入力熱に対して有効エネルギー出力を最大2倍にする可能性があります。[5]台湾熱交換器株式会社、「臭化リチウム吸収式ヒートポンプ」、en.thtco.com.tw

技術別:水対水構成が高密度負荷に対応

空気対水プラットフォームは2025年に収益の41.62%を獲得し、大規模な構造変更なしにアパートの水力暖房ループを改修するのに理想的であることが実証されています。水対水モデルはハイパースケールデータホールが精密な冷水制御と成層型蓄熱タンクとのシームレスな連携を必要とするため、年率5.97%で成長しています。三菱電機のR290ベースPUZ-WZシリーズは、マイナス15℃の外気温でも75℃の供給温度を実現し、放熱器を大型化することなくラジエーター改修のドロップイン・ソリューションを提供しています。[6]三菱電機ドイツ、「新しい空調・換気・ヒートポンププログラム2025/2026」、mitsubishi-les.com

空気対空気スプリットシステムは既存の住宅冷房において数量的に優位を保っていますが、建築基準が集合住宅プロジェクトを太陽光発電連動ヒートポンプと組み合わせられる共有水ループへと誘導するにつれ、徐々に置き換えられています。施設管理チームが数十年にわたって安定した供給を実現できる低メンテナンスの一方向ボアフィールドを好む施設では、地中熱対水アレイが魅力的な選択肢となっています。

容量別:200キロワット以上のユニットがハイパースケールインフラとともに拡大

10~50kWのシステムが2025年出荷台数の45.23%を供給し、台湾の中層住宅タワーとブティックホテルの需要を反映しています。半導体の拡張とAI対応データセンターがN+1冗長性を実現するモジュール型チラープラントを仕様に盛り込むにつれ、200kW以上の設置が5.67%で加速しています。ダイキンのPUMY-M200 VRFプラットフォームは、12台の室内機を1台の室外コンデンサに接続することで屋上密度を最大化し、10~50kWレンジの上端に位置しています。

輸送上の制約が部分的な現地化を促進しており、彰化県での組み立てにより大型ユニットのリードタイムが12週間から6週間に短縮されています。モジュール型スキッドにより、デベロッパーが100kWフレーム2台からスタートして段階的に拡張できるため、容量セグメントの境界が曖昧になりつつあり、資本支出をリースアップや生産立ち上げに合わせることが可能になっています。

用途別:系統・気候の圧力の中で空間冷房が加速

家庭用・衛生用給湯用途が2025年収益の43.42%をリードしながらも、冷暖房両用の可逆式ユニットに対するCAGR5.86%に道を譲る中、空間冷房需要が台湾ヒートポンプ市場シェアを再形成しています。亜熱帯気候により夏季の負荷プロファイルが冬季ピークの3倍となるため、資産オーナーは第2の設備を追加することなく季節に応じて切り替えられる空気対水チラーを選択しています。ホテルはEEWHポイントを獲得するために電気抵抗式タンクをヒートポンプに置き換え、病院は化学薬品を使用せずに配管ループを殺菌できる高温R290モデルを好んでいます。食品加工業者は輸出品質基準を満たすために低温乾燥機を試験導入し、燃料消費量を50%削減するとともに密閉生産ホールでの作業安全性を向上させています。プログラム可能な起動時間により時間帯別料金を乗り越えるヒートポンプの能力が、台北・桃園のデマンドレスポンス実証実験におけるその役割を確固たるものにしています。

空間冷房の勢いは系統安定性の優先事項も反映しており、電気抵抗ヒーターから高COPチラーへとシフトするキロワットごとに、正午のピーク時における予備力余裕のストレスが軽減されます。自治体の改修基金により、オーナーは窓用エアコンの撤去、ループ配管、スマートメーターのアップグレードを1回の補助金サイクルにまとめることができ、オフシーズンの1回の工事で混乱を最小化できます。半導体クリーンルームのオペレーターは、25℃のプロセス廃熱を60℃に昇温して現地の給湯ループに供給する水対水スキッドを採用しており、追加的なガス需要を実質的にゼロにしています。プロセス冷却に関連する台湾ヒートポンプ市場規模はまだ小さいものの、各ハイパースケールデータホールが5MW以上の容量を設置するため、数件のプロジェクトで市場を大きく動かすことができます。屏東の農業協同組合は現在、COP3.5の1.8kWユニットで60℃に達するモジュール型乾燥機のフロアスペースを確保しており、より広範な農村部への普及に向けたパイロットチャネルを開いています。

エンドユーザー別:改修経済性により商業セグメントが先行

住宅バイヤーが2025年設置台数の48.09%を提供し、デベロッパーがマーケティング上の優位性を得るためにスプリット水力暖房ループを事前設置する台北のコンドミニアムが牽引しています。しかし、商業施設(ホテル、病院、クラスAオフィス)は、NTD500,000(15,620米ドル)を上限とする50%の設備補助金がマルチゾーンシステムの回収期間を3年に圧縮するため、年率5.52%で拡大しています。エネルギーサービス会社は現在、設備・設置・5年間の運転・保守をオフバランスシートの月額定額料金にまとめており、不動産ファンドにとっての主要な障壁を取り除いています。半導体工場とハイパースケールデータセンターは産業カテゴリーに分類されますが、200kW以上の注文の不均衡なフローを占めており、ミッションクリティカルな環境では稼働時間と精度が初期費用を凌駕することを示しています。

商業用改修への市場転換は、気候だけでなく政策と経済性に従っており、LPG価格の変動と2030年の新北市燃料油ボイラー禁止措置がいずれも燃焼技術を不利にしています。病院は滅菌用に80℃の還水を供給するツイン回路空気対水ユニットを採用し、NOx規制への対応に苦慮していたデュアルフューエルボイラーを置き換えています。オフィスの家主はエネルギー節約分をテナントに還元するスマートサブメータリングを採用し、稼働率と純営業収益を同時に向上させています。台中の商業施設は湿度の高い夜間にモール営業時間を延長しているため、オーナーは人が集まる際に素早く立ち上がるマルチスプリットヒートポンプへと冷水プラントから切り替えています。その結果、商業不動産に関連する台湾ヒートポンプ市場規模は2029年以前に住宅セグメントとの差を縮める見込みです。

設置別:補助金の期限が迫る中で改修の勢いが高まる

新築プロジェクトが2025年出荷台数の54.43%を占めたのは、建築家がEEWHゴールド目標を達成するためにカーテンウォールの遮蔽と屋上太陽光発電と統合してヒートポンプを当初から仕様に盛り込んだためです。年率5.27%で拡大する改修は、2027年以降に期限切れとなる補助金を確保しようとする不動産管理者の受注残を支配するようになっています。中層アパートでの単純なコンデンサ交換はクレーン作業1日と冷媒ラインのフラッシングで済みますが、1990年代の建物での完全な水力暖房への転換には分電盤のアップグレードと内壁の補修が必要で、労務時間が3倍になることがあります。設置業者はクイックコネクト配管キットと事前配線済みコントローラーを使用してタイムラインの逼迫に対応し、ユニットあたり2回の現場訪問を削減しています。

政策も交換サイクルを促進しており、新北市のボイラー廃止期限と新たなOSHA安全規則により、オーナーは先送りにしていたメンテナンスを再考し、隣接する建物間で足場労務を共有するクラスター改修を促進しています。金門・澎湖では出張割増料金により改修普及率が低いままですが、2026年のパイロット事業がその格差を縮めるために離島郡に対して30%の追加費用補助を提供しています。30~40kWのモジュール型空気対水スキッドはサービスエレベーターに搬入でき、老朽化したコンクリート躯体での高コストなファサード貫通工事を不要にしています。NTD5,000~8,000(156~250米ドル)の移設費用により、オーナーは10年以上経過したユニットを移設するよりも廃棄する傾向があり、設置済みベースの入れ替え率を加速させています。これらの要因が重なり合う中、台湾ヒートポンプ市場シェアにおける改修需要は2028年以降に新築工事量を上回る軌道にあります。

地域分析

台北、新北、桃園を中心とする台湾北部は、高密度な高層建築が水力暖房改修をコスト効率の高いものにし、新竹の工場が設計段階から大容量の水対水スキッドを調達するため、台湾ヒートポンプ市場シェアの50%以上を集中させています。この地域は最も充実した設置業者プールの恩恵も受けており、サービス割増料金がNTD2,000(62米ドル)/件以下に抑えられ、設備の長寿命化を支える積極的なメンテナンスが促進されています。地方政府は国の補助金に加えて固定資産税の還付を上乗せし、マンション管理組合がバルコニーに保管されているLPGボンベを置き換える集中給湯ループの承認を後押ししています。

特に台中と彰化を含む台湾中部は、半導体の拡張がダイキンの彰化組み立て工場(8トンチラーのリードタイムを半減)と相まって最も急成長するコリドーとなっています。夏季の平均湿球温度26℃により空気熱源の性能低下が生じるため、工場は6月・7月を通じてCOPを4.5以上に維持する密閉ループ水熱源ユニットへと誘導されています。自治体の補助金は廃熱回収を地域エネルギーパイロット事業に組み込むプロジェクトに対してNTD300,000(9,370米ドル)まで補助するため、新しい工業団地は地下配管幹線を事前設置しています。山岳地区は地震リスクが地中熱ボアホールの掘削保険を高騰させるためニッチなままですが、谷関でのパイロット事業が70℃の地熱熱水を利用してスパリゾート向けの500kW吸収式ヒートポンプに供給しています。

主に台南と高雄からなる南部の都市圏は、冬季の最低気温がほとんど15℃を下回らず空間暖房が必要な時間が限られるため、冷房最適化された空気対水ユニットに偏っています。台南でのGoogleの10MW地熱協定は、2029年までにデータセンターチラーに24時間安定電力を供給することを約束し、深井戸資源と地域冷水ネットワークを組み合わせる先例を設けています。離島は技術者がNTD4,000~6,000(125~187米ドル)の出張割増料金を請求するため遅れており、経済部はIoTゲートウェイコストの80%を補助するリモートモニタリングバウチャーを試験的に導入し、手動サービス訪問を削減しようとしています。これらの地域的な特性は、統一された全国予測がなぜ都市レベルの政策追跡を必要とするかを示しており、台湾ヒートポンプ市場で活動するグローバルブランドにとって製造の現地化が戦略的なヘッジとなる理由を示しています。

競争環境

台湾ヒートポンプ市場はグローバル大手と地元専門メーカーが混在しています。欧州ブランドのVaillant、Viessmann、Stiebel Eltronは、2016年以降の世界的な設備拡張に20億ユーロ(21億米ドル)を投じ、旧来のエアコンでは対応できない改修案件にR290高温モデルを投入することでプレミアムポジションを維持しています。[7]Vaillant Groupプレスリリース、「Vaillantが最大20億ユーロを投資」、vaillant-group.com 日本のサプライヤーであるダイキン、三菱電機、パナソニックはサービスネットワークと半導体HVACのノウハウを活用しており、ダイキンの8億円(510万米ドル)の彰化合弁会社がクリーンルーム用エアハンドラーの納期を半減させています。

PHNIXを筆頭とする価格競争力のある中国ベンダーと、台湾のアセンブラーであるRechi PrecisionおよびJin Hong Liは、50kW未満の住宅・軽商業ユニットをターゲットとし、欧州の希望小売価格を20~30%下回る価格を提示していますが、アフターサービスの幅では劣っています。新興の破壊的プレーヤーとしては、設備・設置・運転保守を複数年の運営費用契約にまとめるエネルギーサービス会社が挙げられますが、第三者エネルギー販売に関する規制の明確化は依然として保留中です。

技術的差別化は冷媒の選択を中心に展開されており、R290が高温改修で優位を占め、R32が主流の住宅向けを維持し、R454Bが低地球温暖化係数規制への対応で存在感を高めています。デジタル統合もう一つの差別化要因であり、三菱のMELCloudとダイキンのチラービルディングマネジメントシステムインターフェースが予知保全を可能にしてトラック出動を削減し、技術者不足の中で重要な優位性を提供しています。

台湾ヒートポンプ産業のリーダー企業

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

WaterFurnace International Inc.

PHNIX Eco-Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:NIBE Groupは2025年の純売上高が408億スウェーデンクローナ(39億米ドル)、営業利益率が10.5%であったと報告し、自然冷媒製品の投入による需要回復を評価しました。

- 2025年4月:三菱電機はR290 PUZ-WZ空気対水ラインとPUMY-M200 VRF室外機を含む2025~26年カタログを発表しました。

- 2025年1月:ダイキンマレーシア、Leading Electric、Hotai Developmentが半導体クリーンルームへの供給を目的とした8億円(510万米ドル)の彰化合弁会社を設立しました。

- 2025年1月:PHNIXはR32冷媒と39dB(A)の騒音プロファイルを備えた高密度都市プロジェクト向けHeroPremiumインバーターEVI空気対水シリーズを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、台湾ヒートポンプ市場を、空気・水・浅層地盤から周囲熱を採取し、電動蒸気圧縮サイクルによってその熱を昇温させ、住宅・商業・産業・公共施設において空調または給湯を提供する工場製造システムの総体として定義する。

対象外:ガス焚き吸収式および吸着式ヒートポンプ、ヒートポンプモード付きウィンドウ型エアコン、チラーベースの地域エネルギーループは集計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中熱対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

デスクリサーチ

Mordorのアナリストはまず、台湾エネルギー局の家電登録データ、税関HSコード輸入統計、建設完工統計などの公開データセットを通じて需要プールをマッピングし、内政部からの四半期別建築許可件数で補完した。台湾冷凍空調工業会の業界団体白書、低炭素HVACに関する学術誌、およびQuestelを通じてアクセスした特許動向から、技術普及に関する知見を得た。企業の財務報告書、投資家向けプレゼンテーション、信頼性の高いビジネス系報道は、販売価格とチャネルマージンの把握に活用した。列挙した情報源は参照資料の幅広さを示すものであり、数値や用語のクロスチェックのために多数の追加文書も精査した。

一次調査

北部・中部・南部台湾のインストーラー、ディストリビューターネットワーク、半導体ファブの設備エンジニア、エネルギー効率担当官僚を対象とした電話インタビューおよびオンライン調査により、機種構成、更新サイクル、補助金の転嫁状況を検証した。これらのヒアリングにより、モデル確定前に改修工事のシェアおよび典型的な季節性能係数に関するデータギャップを補完した。

市場規模推計と予測

トップダウン再構築は、輸入記録および国内組立台数から導出した2024年の在庫・出荷推計値を起点とし、サンプリングした平均販売価格を乗じることで2024年の価値ベースラインを算出する。ボトムアップによるスポットチェック(メーカーの出荷開示データおよびインストーラーの請求書サンプル)を用いて合計値を検証し、チャネルマークアップを調整した。予測に用いる主要変数には、新規マンション完工数、電力対LPG価格スプレッド、MEPSの段階基準、半導体クリーンルームの床面積増加、およびMOEA補助金予算の推移が含まれる。多変量回帰とシナリオ分析を組み合わせ、これらのドライバーが年間販売に与える影響を予測し、結果は省エネ普及と学習曲線による価格低下に関する専門家コンセンサスと整合させた。ボトムアップのギャップが残存した箇所には保守的なシェア仮定を適用し、レビュー対象として明示した。

データ検証と更新サイクル

最終承認前に、電力会社のヒートポンプ料金プラン加入件数や建物エネルギー使用調査などの独立指標に対して、2名のアナリストによる差異チェックを実施する。レポートは毎年更新され、重大な政策変更や価格ショックが発生した場合には中間更新が行われる。最終的な妥当性確認は納品直前に実施される。

台湾ヒートポンプベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が独自の製品ミックス、性能閾値、更新頻度を採用しているためである。

主なギャップ要因としては、ダクトレスユニットのみを対象とする、または空気対空気技術に特化する調査会社があること、積極的な補助金継続シナリオを適用するケースがあること、未検証の平均価格や旧為替レートを用いて数量を換算する事例があることが挙げられる。一方、Mordorはすべての前提を追跡可能な変数に紐付け、毎年見直しを行っている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 195.9 million(2025年) | Mordor Intelligence | - |

| USD 185.7 million(2024年) | Regional Consultancy A | ダクトレス範囲のみ;産業用途は未集計 |

| USD 510 million(2024年) | Trade Journal B | 空気対空気ユニットおよびパッケージ型HVACハイブリッドを計上;ASPが小売マークアップにより過大評価 |

これらの比較は、数値に差異はあるものの、Mordorの厳格な変数選定、透明性のある調整、および年次更新が、意思決定者が再現・ストレステストを自信を持って実施できる均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

台湾ヒートポンプ市場の現在の規模と成長速度はどのくらいですか?

台湾ヒートポンプ市場規模は2026年に2億689万米ドルであり、2031年までに2億6,542万米ドルに達すると予測され、2026年~2031年のCAGRは5.11%です。

最も設置台数が多い容量帯はどれですか?

10~50kWのユニットが2025年出荷台数の45.23%を占めて優位を保っており、台湾の中層住宅および小規模商業建築のプロファイルに適合しているためです。

水対水システムが普及している理由は何ですか?

ハイパースケールデータセンターと半導体工場は精密な冷水制御と蓄熱との容易な統合を必要としており、水対水構成のCAGR5.97%を牽引しています。

補助金は商業用改修にどのような影響を与えていますか?

商業プロジェクトは設備費用の最大50%(NTD500,000(15,600米ドル)上限)を回収でき、3~5年の回収期間をもたらし、ホテル・病院・オフィスが2027年の期限前に改修を加速させています。

離島でのヒートポンプ普及を妨げているものは何ですか?

技術者不足とNTD4,000~6,000(125~185米ドル)の出張割増料金がサービスコストを押し上げ、再生可能エネルギーの潜在性が高いにもかかわらず普及を妨げています。

台湾で最も一般的な冷媒はどれですか?

R32が主流の住宅用ユニットで優位を占め、R290が高温改修に使用され、R454Bが今後の製品ラインにおける低地球温暖化係数規制への対応として台頭しています。

最終更新日: