タイのヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

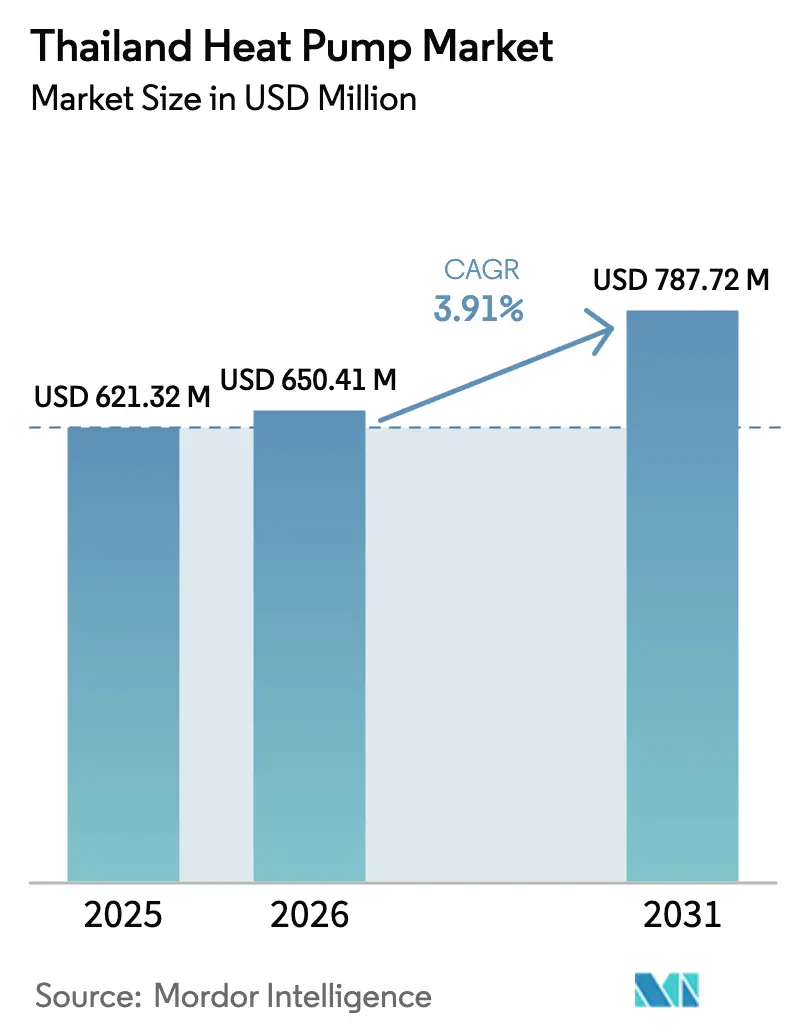

| 基準年の市場規模 (2025) | 621.32 百万米ドル |

| 市場規模 (2026) | 650.41 百万米ドル |

| 市場規模 (2031) | 787.72 百万米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのヒートポンプ市場分析

タイのヒートポンプ市場規模は2025年に6億2,132万米ドルと評価され、2026年の6億5,041万米ドルから2031年には7億8,772万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は3.91%です。需要は、積極的な政府の電化義務、キガリ議定書主導の冷媒転換、およびライフサイクル経済性を改善する時間帯別料金格差の拡大に支えられています。東部経済回廊におけるデータセンターの建設、高効率機器に対する5つ星税額控除、およびエネルギー効率回転基金のリベートが商業・産業分野の普及を加速させています。一方、バンコク首都圏以外でのアフターサービスネットワークの分散、不安定な部品関税、および消費者認知の低さが近期の成長勢いを抑制しています。多国籍ブランドは確立された空調チャネルを活用し続けていますが、地元インテグレーターおよび低価格の中国製相手先商標製品パートナーシップが価格重視の購買層に浸透しつつあります。

主要レポートのポイント

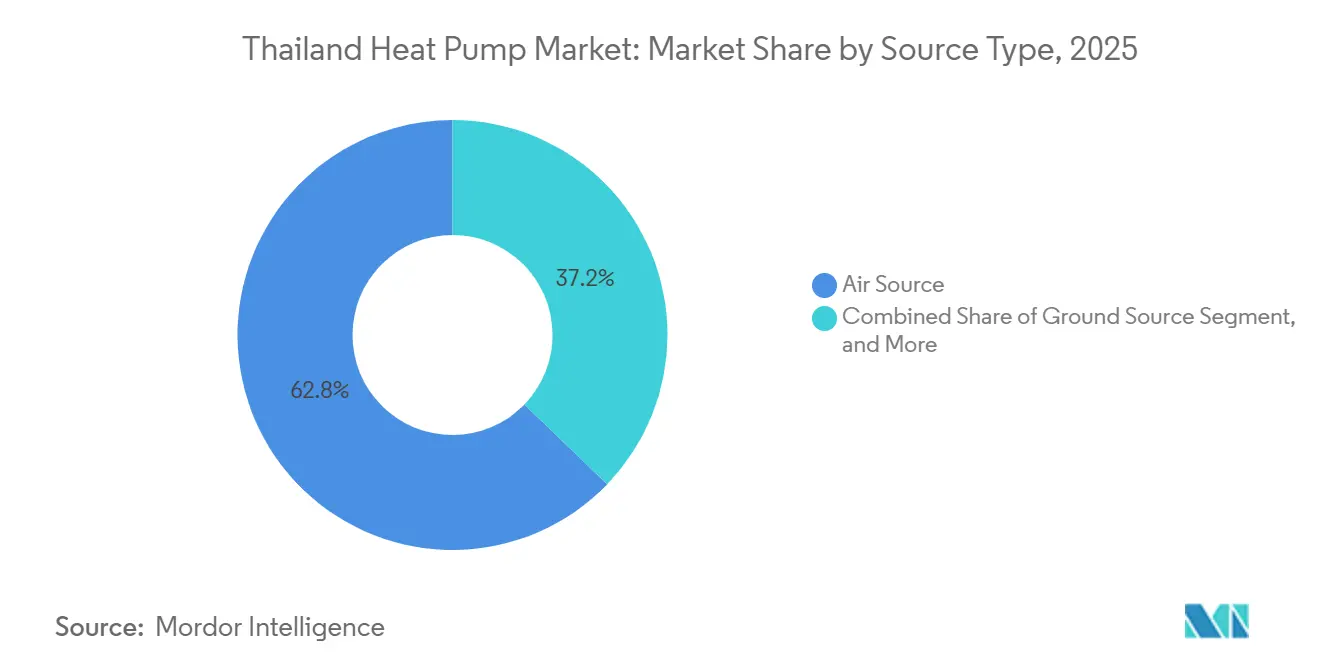

- タイプ別では、空気熱源システムが2025年のタイのヒートポンプ市場シェアの62.78%をリードし、ハイブリッドシステムは2031年までに年平均成長率4.61%で最も急速な拡大が見込まれています。

- 技術別では、空気対水ユニットが2025年のタイのヒートポンプ市場規模の48.31%を占め、地中対水ソリューションは2031年まで年平均成長率5.02%で成長する見通しです。

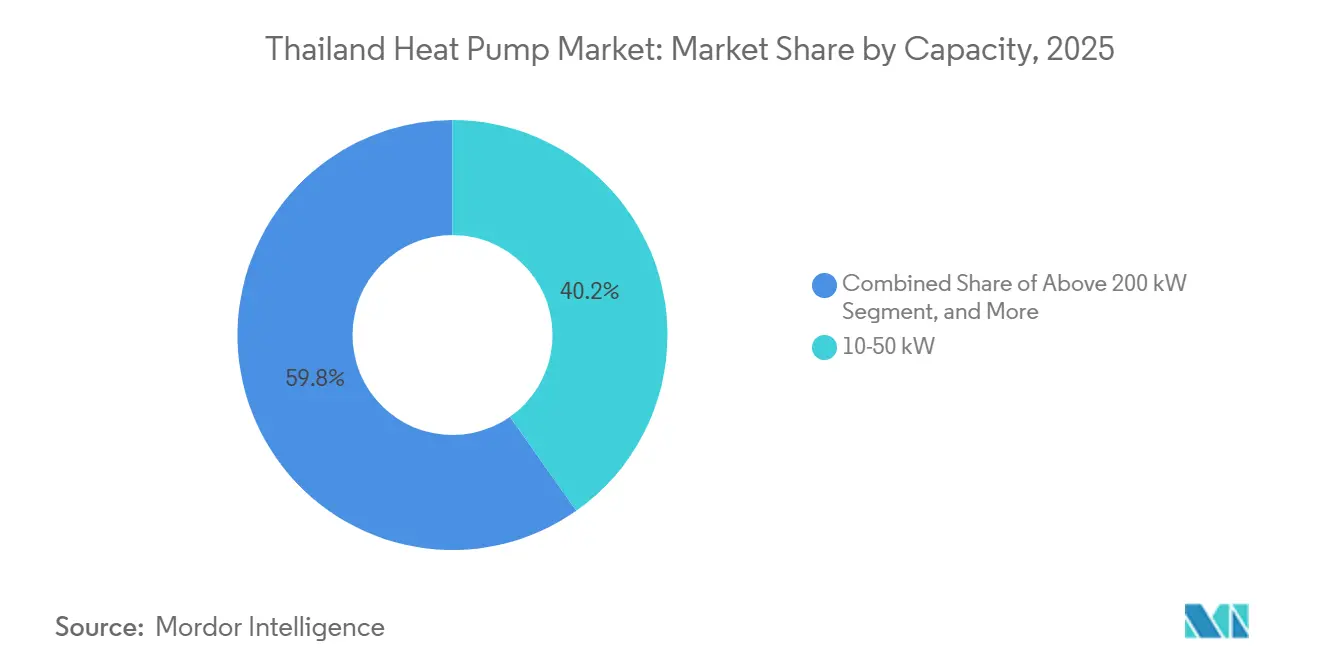

- 容量別では、10~50kWの区分が2025年のタイのヒートポンプ市場規模の40.23%を占め、200kW超の設置はハイパースケールデータセンター需要を背景に年平均成長率4.42%で拡大しています。

- 用途別では、家庭用・衛生用給湯が2025年のタイのヒートポンプ市場規模の46.82%のシェアで首位を占めていますが、産業・プロセス加熱が年平均成長率4.86%で最も急速に拡大しています。

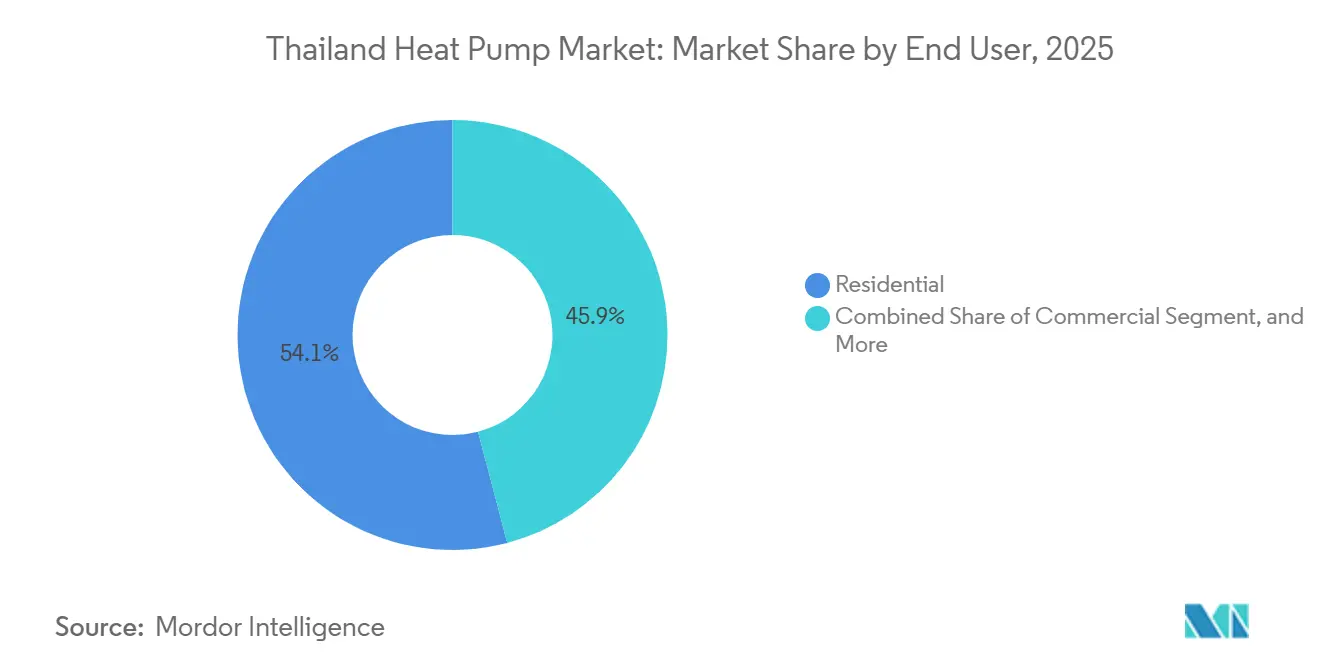

- エンドユーザー別では、住宅顧客が2025年に54.09%のシェアを保持していますが、産業採用者が年平均成長率4.28%で最も強い成長を記録すると予測されています。

- 設置別では、新築プロジェクトが2025年の導入件数の64.43%を占め、資金調達メカニズムの成熟に伴い改修工事が年平均成長率4.16%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイのヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイの電力開発計画における電化目標の加速 | +1.2% | 全国、特にバンコクおよび東部経済回廊 | 中期(2~4年) |

| ヒートポンプ経済性を優遇するEGAT時間帯別料金の拡大 | +0.9% | EGAT、MEA、PEA供給エリア | 短期(2年以内) |

| 商業ビル向けエネルギー効率基金リベート | +0.7% | バンコク首都圏、地方主要都市 | 中期(2~4年) |

| グリーン不動産投資信託の呼び込み効果 | +0.5% | バンコク、チョンブリー、プーケット | 長期(4年以上) |

| オゾン保護法改正により義務付けられた低地球温暖化係数冷媒への移行 | +0.8% | 全国の製造・輸入チャネル | 短期(2年以内) |

| 高効率冷却を必要とするデータセンターの成長 | +0.6% | バンコク、チョンブリー、ラヨーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タイの電力開発計画における電化目標の加速

タイの2026年~2050年電力開発計画は、2037年までに再生可能エネルギーの発電目標を51%に引き上げ、空間調整および工業加熱負荷の電化に対する政策的圧力を強化しています。[1]国際エネルギー機関、「タイの電力需要見通し2024年~2027年」、iea.org 東部経済回廊における産業用電力需要の増大はすでにピーク発電時間帯を圧迫しており、系統運用者はヒートポンプを夜間の太陽光余剰電力を吸収できる制御可能な負荷として位置付けています。EGATのエネルギープラスリベートは5つ星ラベルおよびスマートグリッド対応制御への適格性を連動させており、タイ・ホンダ・マニュファクチャリングの400kWユニットのような、天然ガス使用量を削減し2.4年の回収期間を達成したプロジェクトを可能にしています。バイオ・循環・グリーン経済開示規則の遵守は、製造業者がガスボイラーからヒートポンプへの転換をさらに促進し、炭素制約市場における輸出競争力を確保しています。

ヒートポンプ経済性を優遇するEGAT時間帯別料金の拡大

EGATは2026年にピーク・オフピーク差額を1.8バーツ(0.055米ドル)/kWhに拡大し、負荷シフト型ヒートポンプユーザーの均等化エネルギーコストを最大40%削減しました。[2]タイ発電公社、「エネルギープラスインセンティブプログラム」、egat.co.th ホスピタリティ施設はこれを迅速に活用しており、ラヤワディー・クラビは割引時間帯にほぼ専用で稼働する100台超のインバーターユニットを設置した後、給湯電力消費量が70%削減されたと報告しています。この価格差はまた、高料金時間帯を完全に回避するハイブリッド構成の年平均成長率4.61%を促進していますが、資金調達モデルは依然として3年を超える料金改定の不確実性に対処しています。

商業ビル向けエネルギー効率基金リベート

エネルギー効率回転基金は現在、1,000m²超の非住宅ビルに対してヒートポンプ機器および設置費用の最大30%をカバーしています。プロジェクトは国際パフォーマンス測定・検証プロトコル規則に基づき20%以上の節約を検証する必要があり、認定エネルギーサービス会社の広範な関与を促しています。バンコク政府複合施設は、放射床冷房、地域冷水ループ、および1日2,200kWhを発電するオンサイト太陽光を統合するためにこの制度を活用し、熱取得を37%削減しました。承認申請の78%がバンコク首都圏に集中していますが、試験運用中のスーパーESCOアグリゲーターモデルが恩恵を未整備地方に拡大できる可能性があります。

オゾン保護法改正により義務付けられた低地球温暖化係数冷媒への移行

タイのキガリ議定書批准は、2045年までにハイドロフルオロカーボンを80%段階的削減することを義務付け、R410AからR32およびR290への移行を加速させています。[3]環境品質促進局、「キガリ改正実施ガイドライン」、depqp.go.th ダイキンの2026年VRV 7ソリューションはR32を使用してA+++評価を取得し、Johnson Controls-Hitachiは東南アジア向けにR1234zeおよびR32チラーを展開しました。プロパンユニットはより厳格な漏洩検知と換気を必要とし、設置コストに10~15%を加算しますが、年間コンプレッサー割当配分は三菱電機のタイ工場などの国内メーカーを優遇し、地域のサプライチェーン強靭性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スプリット型空調システムと比較した高い初期設置コスト | -0.8% | 全国、価格重視セグメントで顕著 | 短期(2年以内) |

| ヒートポンプの利点に関する公衆認知の低さ | -0.5% | バンコク首都圏以外の地方エリア | 中期(2~4年) |

| バンコク首都圏以外でのアフターサービスネットワークの分散 | -0.4% | 北部、東北部、南部地域 | 長期(4年以上) |

| コンプレッサーなど主要部品の輸入関税の不安定性 | -0.3% | 全国の輸入依存チャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スプリット型空調システムと比較した高い初期設置コスト

一般的な10kW住宅用ユニットの設置費用は180,000~250,000バーツ(5,140~7,140米ドル)であり、同等のスプリット型エアコンの3倍の価格となるため、将来の節約を二桁の割引率で評価する購買者を遠ざけています。専門的な水力配管とマルチトレードの調整により、労務費が最大50%増加します。2025年の商業プロジェクトのうち、成果連動型エネルギーサービス会社契約を活用したのはわずか12%であり、貸し手は共有節約スキームを引き受ける前に標準化された測定プロトコルを要求しています。[4]OECD、「タイのクリーンエネルギー金融・投資ロードマップ」、oecd.org コンプレッサーに対する5~10%の輸入関税の変動が予算リスクを複合させていますが、地元サプライヤーはコスト格差を縮小するために国内調達部品の探索を進めています。

ヒートポンプの利点に関する公衆認知の低さ

2025年のタイグリーンビルディング協会の調査によると、住宅所有者の68%および中小企業経営者の54%がヒートポンプと従来型エアコンを区別できませんでした。[5]タイグリーンビルディング協会、「ヒートポンプ認知調査2025年」、tgbi.or.th マーケティング予算は歴史的に太陽光発電およびLEDキャンペーンに集中しており、ヒートポンプのメッセージングへの資金が不足しています。現代のインバーターユニットが35dB以下であることを示す実証データにもかかわらず、騒音や複雑さに関する誤解が根強く残っています。サステナビリティ改修をソーシャルメディアで発信するホテルは富裕層旅行者の関心を喚起していますが、このチャネルは大衆市場の住宅顧客には届いていません。標準化された住宅エネルギー性能証明書の欠如が消費者の理解をさらに曇らせ、広範な普及を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が改修の柔軟性を反映

空気熱源ユニットは2025年のタイのヒートポンプ市場シェアの62.78%を占め、掘削や冷却塔との接続を必要としないプラグアンドプレイ設置によって牽引されました。バンコクの中層ホテルにおける商業改修は、最小限の工事中断と迅速な試運転の魅力を強調しています。水熱源および地中熱源システムは合計28%を占め、タイの暑い季節における効率向上によって高い初期費用が相殺される分譲マンションや工業プラントに集中しています。地中熱源設置は今日ではニッチに過ぎませんが、地熱システムをプレミアムアメニティとして販売する高級分譲マンションの間で勢いを増しています。

ハイブリッドアーキテクチャは年平均成長率4.61%で最も急速に成長しているセグメントです。ピーク料金リスクに直面する産業ユーザーは補助ガスまたは電気バックアップの冗長性を評価し、データセンターはハイブリッド化を系統不安定性に対するヘッジとして捉えています。メーカーは、周囲温度が38℃を超えても空気熱源の成績係数の低下を15%以下に抑えるために、強化蒸気噴射コンプレッサーと可変速ファンを展開しています。[6]Stiebel Eltron(タイ)、「WWKシリーズ性能データ」、stiebel-eltron.co.th

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:空気対水ユニットが汎用性でリード

空気対水プラットフォームは2025年の収益の48.31%を獲得し、共有水力ループから空間冷房と給湯の負荷を担っています。ホテルや病院は単一の機械室フットプリントと統合されたメンテナンス契約を評価しています。空気対空気可変冷媒流量システムは約3分の1のシェアを保持し、冷水配管が存在しない場所で活躍しています。地中対水ソリューションは、スコープ1開示義務の下で液化石油ガスの使用を抑制しながら年間を通じて安定した40~80℃のプロセス熱を求めるメーカーとして、年平均成長率5.02%で拡大しています。

水対水設計はニッチに留まっていますが、技術的フロンティアを示しています。GR TECHのHEATAQUAは食品工場向けに5℃の冷水と80℃の温水を同時に生産し、コジェネレーションの可能性を実証しています。バンコク政府複合施設のような公共プロジェクトは、水ベースのヒートポンプ普及を促進する水力アーキテクチャを検証しています。

容量別:中規模ユニットが優位、ハイパースケールプラントが急増

10~50kWのシステムは2025年のタイのヒートポンプ市場規模の40.23%を確保し、中規模ホテル、レストラン、軽工業の負荷に対応しています。10kW未満の住宅用ヒーターが約31%で続き、5つ星補助金によって活性化されています。200kW超の設置は今日ではわずかな割合に過ぎませんが、ハイパースケールデータセンターキャンパスがメガワット規模の熱プラントを発注するにつれて年平均成長率4.42%で上昇しています。トレーンの新しいCDUプラットフォームは1,700kWまでスケーラブルであり、このトレンドを強調しています。

ホンダ・オートモービル・タイランドの1,000kWユニットのような大規模産業改修は5年未満の回収期間を示していますが、地方都市のプロジェクトは系統接続の遅延や変圧器のアップグレードに直面することが多く、完工スケジュールが延長されます。そのため、開発業者は長期的な許認可を避けるために変電所の強化と並行して容量増設を段階的に実施しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:家庭用給湯がリード、プロセス加熱が加速

家庭用・衛生用給湯は2025年の需要の46.82%を占め、スマート負荷スケジューリングによって電力支出を最大70%削減するホスピタリティ施設が牽引しています。空間冷房用途は約29%を獲得し、産業プロセス加熱は食品、自動車部品、繊維工場が40~80℃の用途向けにガスボイラーを代替するにつれて年平均成長率4.86%で最も急速に拡大しています。共同クレジットメカニズムの下で登録されたCPFタイランドの鶏肉加工改修は、年間942tCO₂を削減しました。

空間暖房はタイの熱帯気候では依然として限定的であり、環境制御農業や医薬品クリーンルームに限定されています。プール加熱と乾燥ラインを合わせると約12%を占め、PHNIXのAI駆動R290乾燥機は南部の果物・水産加工業者に75%のコスト削減を約束しています。

エンドユーザー別:住宅の数量対産業の価値

住宅購買者は2025年の出荷量の54.09%を供給し、首都圏電力公社のインセンティブによって促進されましたが、認知の低さによって抑制されています。商業施設、ホテル、オフィス、ショッピングモール、病院は32%を占め、ライフサイクル節約と認証資格を重視しています。産業採用者は年平均成長率4.28%で成長エンジンとなっており、輸出市場の炭素規制を満たしながら資本制約を回避する共有節約契約を活用しています。タイ・ホンダ・マニュファクチャリングの400kW導入は、2.4年の回収期間で年間154,000米ドルを節約しました。

バンコク以外での住宅普及は遅れており、住宅所有者が節約を定量化するためのエネルギー性能証明書を欠き、価格の高さに驚くためです。政策立案者は家庭投資のリスクを軽減するためのエネルギー節約保険を評価していますが、普及はパイロットプロジェクトに限定されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

設置別:新築の優位性、改修の勢い

新築工事は建築エネルギーコード遵守が設計段階でヒートポンプを組み込むため、2025年の数量の64.43%を占めました。開発業者はバンコクのCBDで8~12%の賃料プレミアムをもたらすLEEDまたはTREES認証とシステムをバンドルしています。改修設置は年平均成長率4.16%で進んでおり、優遇融資とスーパーESCOアグリゲーターが小規模プロジェクトを一括調達割引のためにプールすることで触媒となっています。

ホスピタリティ改修は鮮明な事例を提供しています。ヘルスランド・パタヤの24ユニット展開はエネルギー使用量を80%削減し、1日11,000Lの温水を供給しました。しかし、既存建物では変圧器のアップグレードや侵襲的な水力配管が必要となることが多く、予算が5,700~14,000米ドル増加し、スケジュールが最大6ヶ月遅延します。

地域分析

バンコク首都圏および隣接県は2025年の設置件数の推定58%を生み出し、密集した販売代理店ネットワーク、高い所得水準、および年間390万kWhの太陽光発電を行う政府複合施設のような公共プロジェクトの恩恵を受けています。データセンターの集積と自動車サプライチェーンが首都の優位性を強化し、5つ星税制優遇が商業改修を加速させています。

東部経済回廊(チョンブリー、ラヨーン、チャチューンサオ)は、ハイパースケールクラウド事業者が57億1,000万米ドルの設備拡張を進め、8年間の法人税免除を享受することで第2位となっています。そこの工業団地は200kW超の水熱源チラーを採用して廃熱を地域ネットワークに再利用していますが、季節的な水不足により事業者は水使用量を70~90%削減する空冷ハイブリッドへの移行を余儀なくされています。

プーケットやクラビなどの南部観光ハブは新興ホットスポットとなっており、ラヤワディー・クラビの注目度の高い100ユニット設置がネットゼロブランディングを求めるリゾートの模倣プロジェクトを促進しました。対照的に、北部および東北部の県はサービスカバレッジの分散と認知不足により遅れており、住宅所有者の68%がヒートポンプ技術に不慣れなままです。ターゲットを絞ったスーパーESCO展開とモバイルメンテナンスチームがこの地域格差の解消を目指しています。

競合状況

上位5社のサプライヤー、ダイキン、三菱電機、Johnson Controls-Hitachi、Stiebel Eltron、LGは2025年に合計52%のシェアを保持し、広範な空調チャネルと確立されたサービス体制を活用しています。ダイキンのAI対応VRV 7プラットフォームは、統合ビル管理ソリューションへの戦略的転換を例示しています。三菱電機の地元コンプレッサー工場はキガリ割当不足と関税変動に対するヘッジとなり、供給の確実性を強化しています。

Stiebel Eltron、Viessmann、NIBEなどの欧州専門メーカーはプレミアムニッチをターゲットとしており、Stiebel Eltronはオーストラリアと中国の需要に対応するタイの輸出ハブ構築に1,710万米ドルを投資しています。中国系参入企業のPHNIX、ZenzAirなどは20~30%低い価格で競争しながら、コスト重視の中小企業に訴求するAI駆動R290モデルを提供しています。

Ignie、Forbest、PAC Corporation、Leafs Heat Pumpなどの地元インテグレーターは、迅速なサービス対応とタイ語の技術サポートによって成功を収めています。産業プロセス加熱改修とデータセンター地域冷却ループはホワイトスペースの機会を提供していますが、電力使用効率の報告義務の欠如がベンチマーキングを制約し、サプライヤーの差別化を遅らせています。

タイのヒートポンプ産業リーダー

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ダナラック・アセット・デベロップメントはバンコクのポッドゥアン政府ビルを完成させ、冷水供給による放射床冷房とデジタルツインプラットフォームで管理される1日2,200kWhのオンサイト太陽光発電を統合しました。

- 2026年1月:トレーンはアジア太平洋地域のデータセンター向けにDCDAクーラント配送ユニットラインを発表し、400kW、800kW、1,350kWのベースと1,700kWへの拡張、および1.1という低いPUEを特徴としています。

- 2026年1月:ダナラック・アセット・デベロップメントはバンコク政府複合施設の緑地を36ライから138ライに拡大し、放射床と組み合わせた地域冷却プラントを稼働させ、年間二酸化炭素排出量を2,000t超削減しました。

- 2025年9月:PHNIXはAI駆動のi-GreenLine Ultra R290プールヒートポンプを発表し、30%の追加エネルギー節約と統合プロパン漏洩検知を謳っています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、タイのヒートポンプ市場を、新規製造された電動式の空気熱源、水熱源、地中熱源、およびハイブリッドユニットのうち、100kW未満および100kW以上の定格を持ち、住宅・商業・産業・公共施設の顧客向けに全国で販売される、空間暖房・空間冷房・衛生給湯用途のすべての製品として定義しています。

スタンドアロンチラー、ヒートポンプ機能を持たない従来型エアコン、中古機器の販売、スペアパーツ、およびレンタルフリートは、意図的に市場規模の算定範囲外としています。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

デスクリサーチ

タイエネルギー政策計画局、代替エネルギー開発効率局、税関の輸送コードに関する公開データセットを起点とし、国家統計局の建築ストック統計およびタイ銀行のマクロ指標と照合しました。業界の見解は、ASEANエネルギーセンターの公開文献、査読済みHVAC学術誌、およびQuestelを通じた特許調査によってさらに拡充しました。D&B Hooversで取得した企業開示情報およびプレスリリースは、価格および容量のベンチマークを提供しました。これらの情報源は、エネルギー目標、輸入動向、および需要プールの基礎となる標準的な設置コストを示しています。上記の情報源は、アナリストが精査した全リストの一部を例示するものであり、網羅的なものではありません。

一次調査

Mordorのアナリストは、バンコク、チェンマイ、ラヨーン、プーケットにわたり、タイの設置業者、OEM営業マネージャー、ホテルエンジニア、およびEPCコントラクターにインタビューを実施しました。これらの対話を通じて、実際の設置価格、平均季節COP、技術者の確保状況、および導入の契機が明確化され、二次データの検証とデータギャップの補完を行ったうえで最終モデルのトライアンギュレーションを実施しました。

市場規模算定と予測

トップダウンアプローチでは、世帯数、商業床面積、および産業生産指数を用いてサービス可能な熱負荷を推計し、過去の普及率および平均更新サイクルでフィルタリングしました。ボトムアップによる検証として、税関輸入量にサンプリングした平均販売価格を乗じた値、およびディストリビューターチャネルチェックを活用し、合計値の妥当性を担保しています。追跡する主要変数には、電力料金動向、建築エネルギーコード2025の遵守状況、ホテル客室パイプライン、ユニットの平均COP、およびBOI税制優遇の活用状況が含まれます。ARIMAオーバーレイを組み合わせた多変量回帰により2025〜2030年の見通しを生成し、外れ値となる年については料金または建設ショックに対するシナリオテストを実施しています。ボトムアップ入力のギャップ領域(例:非開示のOEM直接出荷)は、現場の専門家が検証した保守的な係数範囲で補完しています。

データ検証と更新サイクル

アウトプットはアナリストによるピアレビュー、独立したヒートポンプ輸入関税および電力料金動向との差異チェック、および経営陣の承認を経ています。モデルは毎年更新し、重要な政策または価格イベントが発生した場合は中間改訂を行うことで、クライアントが常に最新の見解を受け取れるようにしています。

MordorのタイヒートポンプベースラインがなぜHighな信頼性を持つのか

公表されている市場価値がしばしば異なるのは、各社が異なる機器スコープ、異なる価格前提、および不均一な更新頻度を選択しているためです。

ここでの主なギャップ要因には、給湯専用ユニットが計上されているかどうか、改修補助金がどのように反映されているか、およびアナリストチームがディストリビューターのマークアップを販売価格に含めているかどうかが挙げられます。Mordor Intelligenceは積極的な政策目標シナリオではなく現年度の実績を報告し、毎年更新されるため、ベースラインは現実的かつタイムリーに保たれています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 6億2,000万米ドル(2025年) | Mordor Intelligence | - |

| 10億7,000万米ドル(2025年) | 地域コンサルタントA | ヒートポンプ対応AC全機種およびスペアパーツ収益を含む、一次検証が限定的 |

| 1億4,000万米ドル(2024年) | 業界誌B | 「エアコン以外のヒートポンプ」のみを追跡し、改修および20kW超のセグメントを除外 |

要約すると、厳格なスコープ選定、デュアルパスモデリング、および年次更新により、意思決定者はMordor Intelligenceの数値をタイのヒートポンプ機会に関するバランスのとれた透明性の高いベースラインとして活用することができます。

レポートで回答される主要な質問

2025年のタイのヒートポンプ市場規模と2031年までの予測値は?

2025年に6億2,132万米ドルであり、2031年までに7億8,772万米ドルに達すると予測されています。

どの容量区分が設置件数をリードしていますか?

10~50kWのユニットが40.23%のシェアでリードしており、ほとんどの中規模商業施設に対応しています。

なぜ空気対水システムが商業ビルで好まれているのですか?

単一の機械室から冷水と温水の両方を供給し、機器のフットプリントを削減してメンテナンスを容易にするためです。

王令805号は改修需要にどのような影響を与えていますか?

5つ星機器に対する150%の税額控除が回収期間を短縮し、改修プロジェクトの年平均成長率4.16%を牽引しています。

バンコク以外での住宅普及を妨げているものは何ですか?

高い初期費用と消費者認知の低さ、地方エリアの住宅所有者の68%がヒートポンプ技術に不慣れなままです。

最終更新日: