南アフリカのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

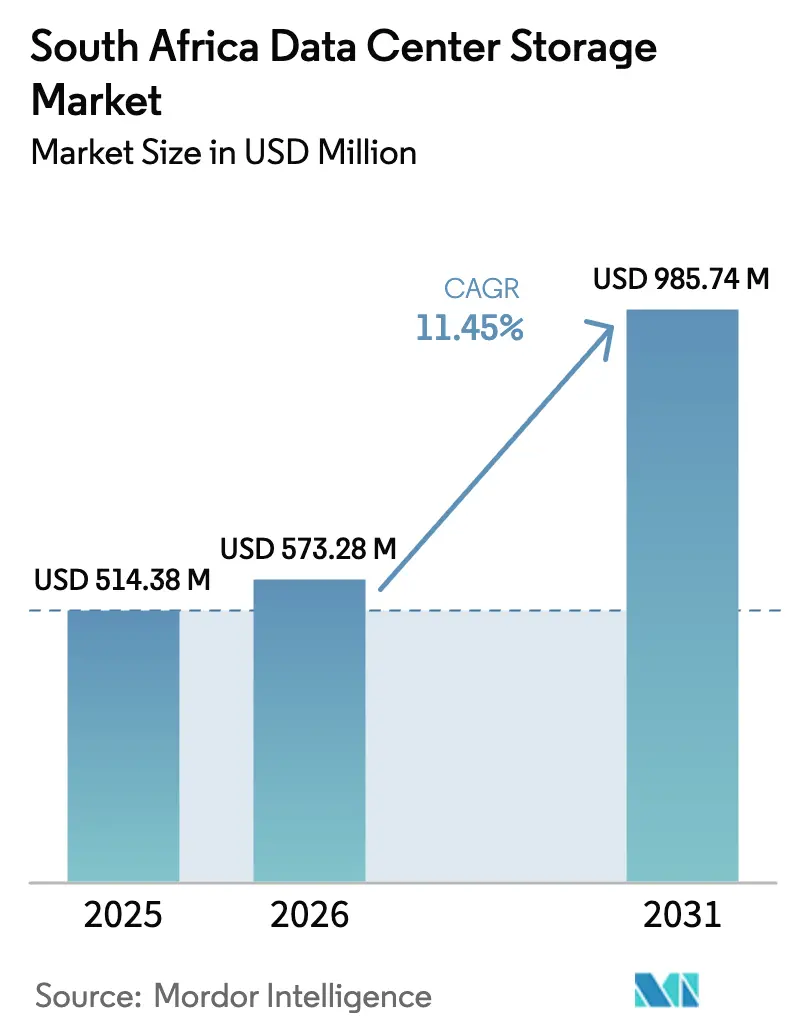

| 基準年の市場規模 (2025) | 514.38 百万米ドル |

| 市場規模 (2026) | 573.28 百万米ドル |

| 市場規模 (2031) | 985.74 百万米ドル |

| 成長率 (2026 - 2031) | 11.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカのデータセンターストレージ市場分析

南アフリカのデータセンターストレージ市場規模は2025年に5億1,438万USDと評価され、2026年の5億7,328万USDから2031年には9億8,574万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.45%です。規制上の義務、企業のデジタル化、および継続的なクラウド構築が、南アフリカをアフリカのストレージ分野における先導的存在として位置づけています。POPIA(個人情報保護法)によるデータ居住要件、デジタル決済の広範な利用、および分析ワークロードの増加が、オンプレミスおよびコロケーション環境の両方において安定した更新サイクルを促進しています。ハイパースケールのフットプリントの拡大、HDDからフラッシュへの移行、エネルギー効率の高い設計への取り組みが、ヨハネスブルグ、ケープタウン、ダーバン全体での設備投資をさらに加速させています。ローカライゼーションサポートとハイブリッドクラウドオーケストレーションを組み合わせることができるベンダーが購買決定の大部分を獲得する一方、継続的な計画停電(ロードシェディング)により、事業者は再生可能エネルギーを活用したマイクログリッドおよび低消費電力ストレージアーキテクチャへの移行を迫られています。

主要レポートのポイント

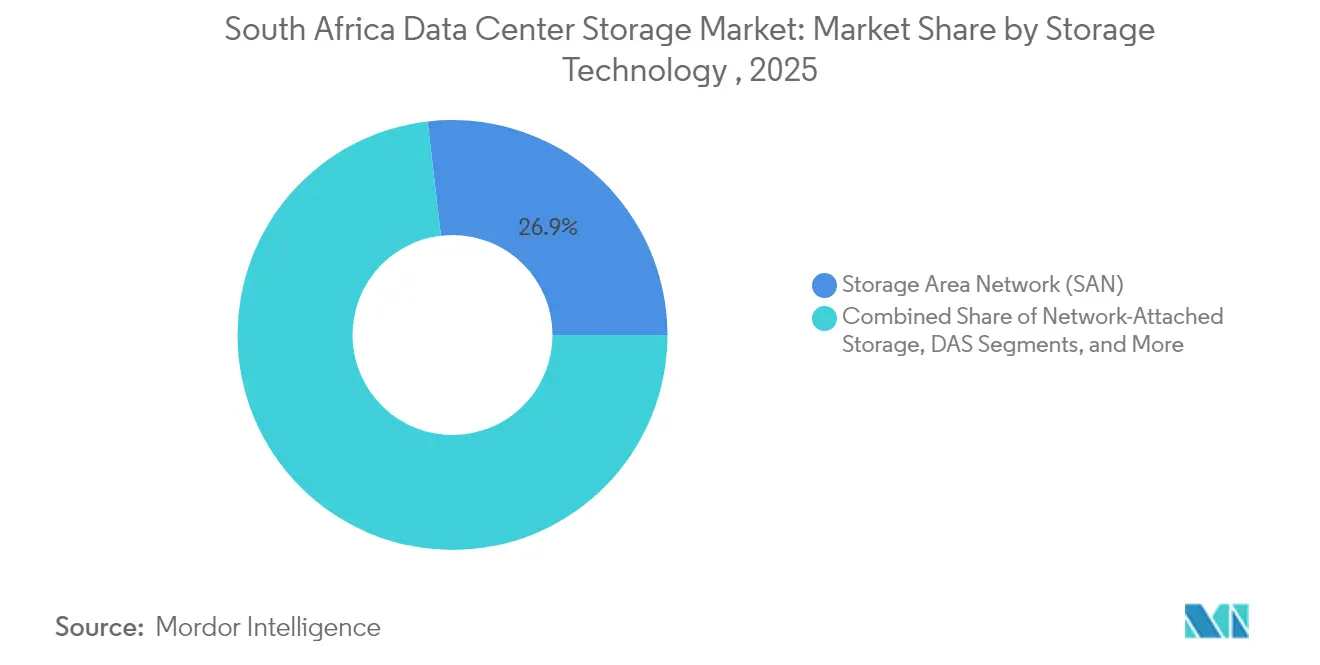

- ストレージ技術別では、ストレージエリアネットワーク(SAN)ソリューションが2025年の南アフリカのデータセンターストレージ市場シェアの26.85%をリードし、一方でネットワーク接続ストレージ(NAS)は2031年までに最高の11.55%のCAGRを記録する見込みです。

- ストレージタイプ別では、従来型HDDアレイが2025年の南アフリカのデータセンターストレージ市場規模の42.60%のシェアを保持し、一方でオールフラッシュアレイは2031年まで12.15%のCAGRで拡大しています。

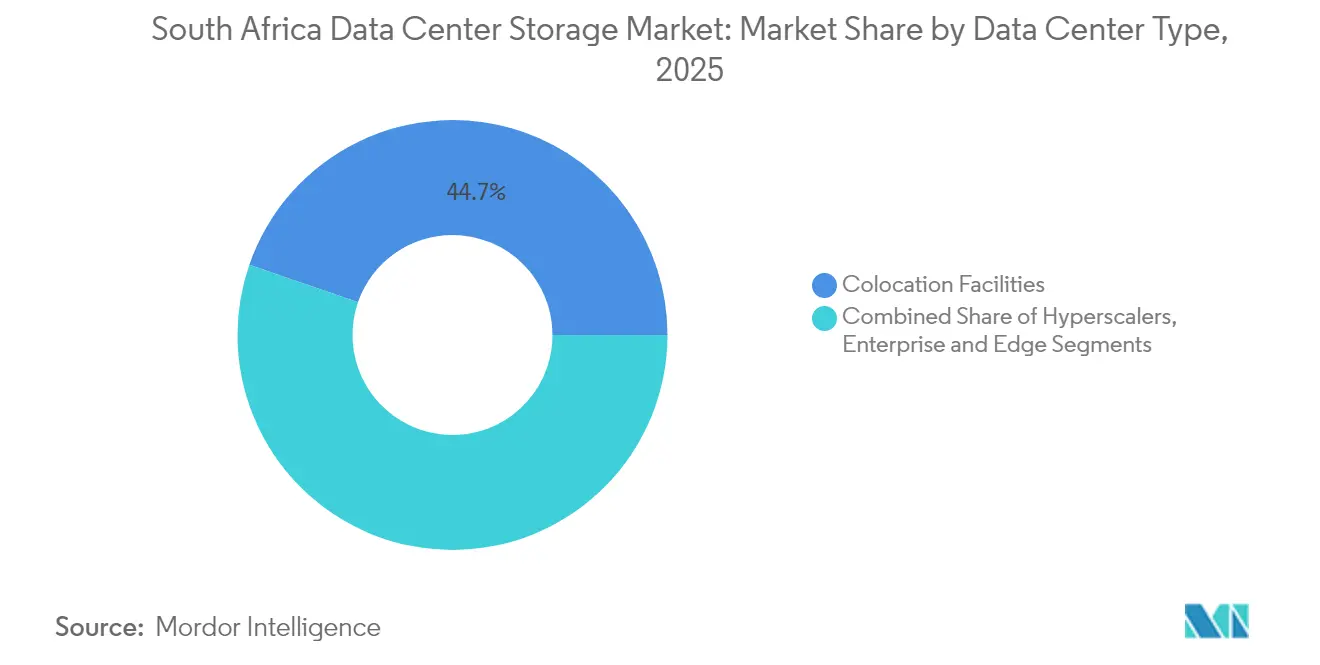

- データセンタータイプ別では、コロケーション施設が2025年の南アフリカのデータセンターストレージ市場規模の44.70%を占め、ハイパースケーラーの導入は2031年まで最速の12.35%のCAGRを記録する見込みです。

- エンドユーザー別では、ITおよび通信が2025年の南アフリカのデータセンターストレージ市場シェアの21.95%を維持し、一方でBFSIは2031年まで12.95%のCAGRで成長すると予測されています。

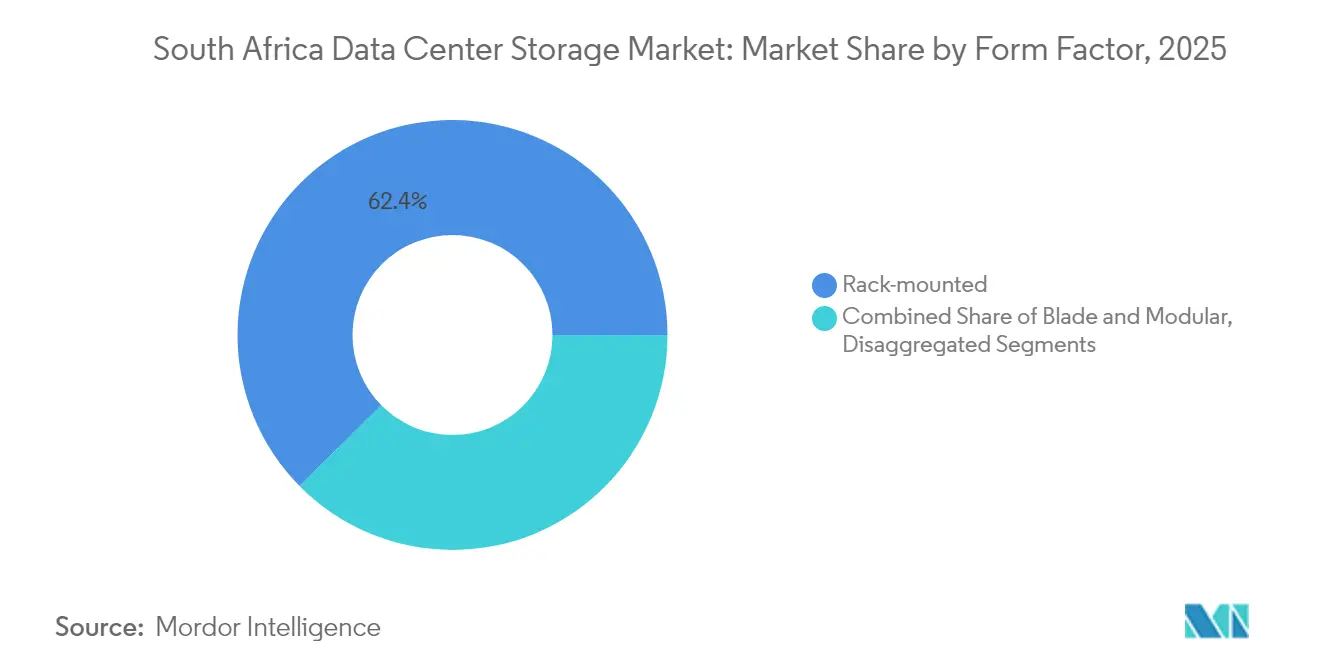

- フォームファクター別では、ラックマウント型システムが2025年に62.40%のシェアを占め、分解型アーキテクチャは10.75%のCAGRで拡大しています。

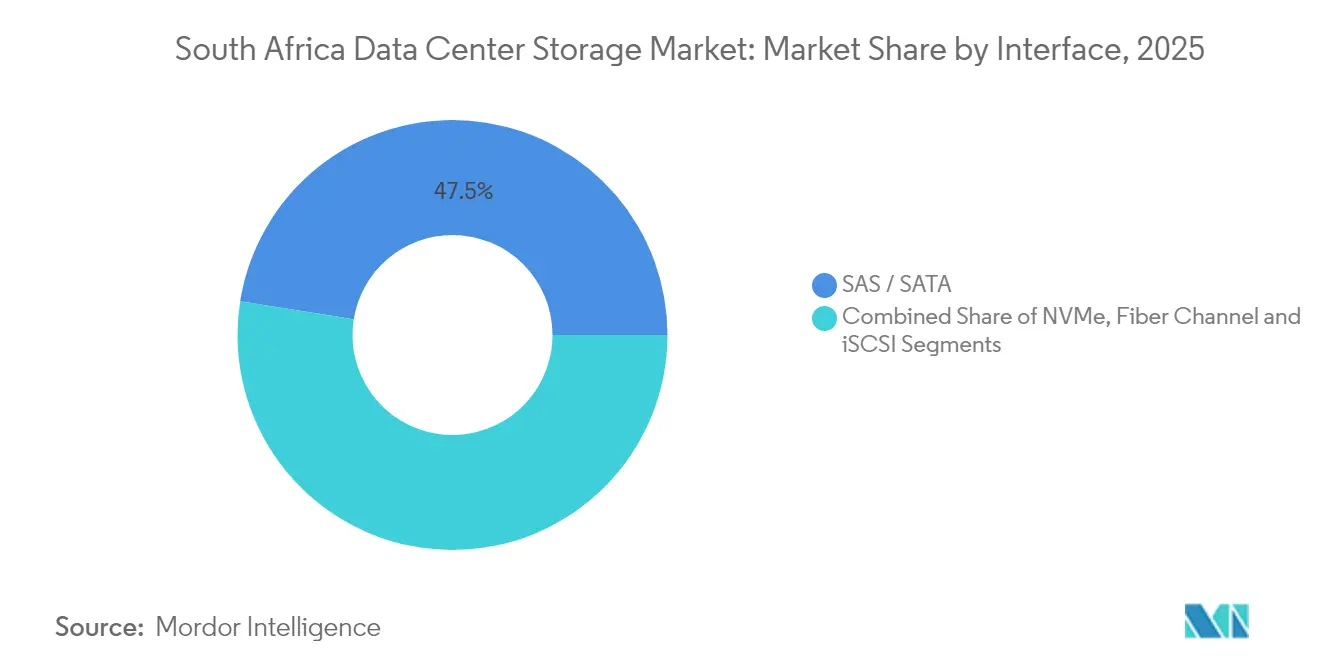

- インターフェース別では、SAS/SATAが2025年の収益の47.50%を合計で占め、NVMeが11.85%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカのデータセンターストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル化の進展とデータ中心型 アプリケーション | +2.8% | 国内(ヨハネスブルグ、ケープタウン、 ダーバン) | 中期(2〜4年) |

| ハイブリッドフラッシュアレイの進化 | +1.9% | 国内の主要金融ハブ | 短期(2年以内) |

| ハイパースケールクラウド導入の急増 | +2.1% | 主要都市圏 | 中期(2〜4年) |

| オールフラッシュストレージの採用拡大 | +1.7% | BFSIおよび通信 | 短期(2年以内) |

| 再生可能エネルギーを活用したマイクログリッド | +1.4% | 西ケープ州のパイロット地域 | 長期(4年以上) |

| POPIAによるローカルデータ居住要件 | +1.8% | 規制対象の全セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル化の進展とデータ中心型アプリケーション

デジタルチャネルへの大規模な移行が、構造化データおよび非構造化データ量の急激な増加を促しています。銀行は毎日数百万件のリアルタイム決済を処理し、社会保障機関は受給者記録をデジタル化し、通信事業者は高解像度の利用データを収集しています。各ワークロードは低レイテンシーのストレージとシームレスなスケールアウト容量を必要とします。そのため企業は、スループット、容量、および予測可能なサービス品質のバランスを取るアーキテクチャを優先し、南アフリカのデータセンターストレージ市場をマルチティアのフラッシュとHDDの複合環境へと向かわせています。[1]DocuWareエディトリアルチーム、「POPIAコンプライアンス:主要なストレージに関する考慮事項」、docuware.com

ハイブリッドフラッシュアレイの進化

ハイブリッドフラッシュアレイは、ローカルの事業者にフルフラッシュラックへの予算投入なしにフラッシュクラスのパフォーマンスを提供します。自動化されたティアリングツールがホットデータをNVMeモジュールに配置し、コールドブロックをコスト最適化されたHDDまたはQLCフラッシュに配置することで、サービスレベル契約を守りながら総所有コストを削減します。BFSIおよび公共部門のバイヤーは、このモデルを使用して分散したデータベースサイロを統合し、レガシーアレイの減価償却サイクルとうまく整合させています。[2]Scott Brown、「ハイブリッドフラッシュアレイがパフォーマンスとコストのバランスを取る方法」、cio.com

グローバルプロバイダーによるハイパースケールクラウド導入の急増

AWS、Microsoft、Googleはハウテン州および西ケープ州に新しいゾーンを設置し、POPIAコンプライアンスと地域の成長目標を達成しています。ハイパースケール環境は複数ペタバイトを超えるオブジェクトおよびブロックストレージクラスターに依存しており、高密度NVMeシェルフ、イレイジャーコーディングによるソフトウェア定義スタック、およびエンタープライズシステムをパブリッククラウドAPIに接続するオンプレミスゲートウェイへの下流需要を生み出しています。

ミッションクリティカルなワークロードに向けたオールフラッシュストレージの採用拡大

USD/GBの低下、インライン圧縮、および重複排除により、オールフラッシュの適用範囲がコアバンキングを超えて通信メディエーション、メディアレンダリング、製造分析にまで広がっています。企業はIOPSだけでなく、床面積の削減と消費電力の低下においても利益を測定しており、これは地域の電力コストとカーボン目標を考慮すると重要な指標です。最新のバックアップアプライアンスと組み合わせると、フラッシュアレイはバーゼルIIIおよびキングIVコンプライアンスフレームワークを満たすサブミニッツの目標復旧時点を達成します。[3]Seagate Technology、「Mozaic 3+およびNVMe HDDの発表」、seagate.com

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 互換性 および最適なストレージパフォーマンスの問題 | -1.3% | 国内、 特にマルチベンダー環境に影響 | 中期 (2〜4年) |

| フラッシュおよびハイブリッドアレイの 高い初期設備投資 | -1.6% | 国内、 特にSMEセグメントに影響 | 短期 (2年以内) |

| データセンターの稼働時間に影響する 電力供給の不安定性 | -2.1% | 国内、 工業地帯に深刻な影響 | 中期 (2〜4年) |

| 高密度ストレージの冷却を複雑にする 水使用制限 | -1.2% | 地域的、 西ケープ州および干ばつ多発地域に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フラッシュおよびハイブリッドアレイの高い初期設備投資

通貨の変動が回転メディアとエンタープライズフラッシュの価格差を拡大させています。ライフサイクルモデルが低い運用費用を示す場合でも、中堅市場のCFOは大規模な設備投資の承認をためらいます。リース、従量課金制、およびマネージドストレージサービスが普及しつつありますが、調達の摩擦が更新サイクルを延ばし、老朽化した回転ディスクからの移行を遅らせる可能性があります。

データセンターの稼働時間に影響する電力供給の不安定性

国家電力網のロードシェディングにより、事業者はグローバル標準を超えるUPS、ディーゼル、またはリチウム電池システムを設計する必要があります。頻繁な電源サイクルはドライブの寿命を縮め、ライトキャッシングを中断させ、メンテナンスとデータ損失のリスクを高めます。施設はこれに対応するため太陽光発電アレイ、オンサイト風力タービン、フライホイール技術を追加していますが、資本集約度は依然として高く、プロジェクトの納期が2年を超える場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANインフラがエンタープライズ導入をリード

SANプラットフォームは2025年に26.85%のシェアを維持し、南アフリカのデータセンターストレージ市場におけるパフォーマンスの要としての役割を確認しました。ファイバーチャネルおよびiSCSIファブリックが重要な銀行および通信データベースを分離する一方、次世代SANはNVMe-over-TCPを導入してレイテンシーをさらに削減しています。仮想化比率が上昇するにつれ、共有プールはホスト間の未使用容量を軽減し、ディザスタリカバリのレプリケーションを高速化します。

NASは2031年まで11.55%のCAGRを記録する見込みです。簡素化されたファイルサービス、スケールアウトクラスター、マルチプロトコルサポートがメディアスタジオ、政府アーカイブ、DevOpsチームを引き付けています。一方、オブジェクトストレージはハイパースケーラーのポッド内で拡大を続け、南アフリカのデータセンターストレージ市場をソフトウェア抽象化がハードウェアの異種性を隠すマルチプロトコルの環境として確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ストレージタイプ別:HDD持続の中でフラッシュへの移行が加速

HDDアレイは2025年の南アフリカのデータセンターストレージ市場規模の42.60%を依然として占めています。これはバルクデータレイクと監視アーカイブが価格に敏感であるためです。しかし、オールフラッシュアレイはコアOLTP、VDI、AI推論クラスターのすべての候補リストのトップに立ち、12.15%のCAGRで成長しています。インライン圧縮が実効容量を2倍にし、電力節約は40%に達し、ROI計算を向上させています。ハイブリッド構成はTLCまたはQLCフラッシュとシングルマグネティックレコーディングドライブを組み合わせ、フォークリフト交換なしに企業が段階的に更新できるようにしています。コントローラーファームウェアが成熟するにつれ、ティアリングはシームレスになり、南アフリカのデータセンターストレージ市場全体でより広い受け入れを促進しています。

データセンタータイプ別:コロケーション施設が市場採用をリード

コロケーションサイトは2025年に44.70%の設置シェアを占めました。イサンド、ロンデボッシュ、エテクウィニのキャリアニュートラルキャンパスは、POPIAコンプライアンスを確保しながら設備投資を抑制する、堅牢な電力と多様なファイバーパスを提供しています。クライアントはカスタムラックを導入しながらも、事業者の冷却とセキュリティに依存しています。ハイパースケールの構築は、今日では比較的小規模ですが、12.35%のCAGRを記録すると予測されています。クラウド事業者はウェアハウス規模のホール全体を事前発注し、土地取得、海底ケーブルのアップグレード、人材の再教育を促進しています。この成長は南アフリカのデータセンターストレージ市場全体を押し上げる好循環を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIセクターが最速の成長を牽引

ITおよび通信は2025年に21.95%のシェアで最大のバイヤーであり続けており、帯域幅を多く消費するトラフィック監視、課金、カスタマーエクスペリエンスプラットフォームの証左です。しかし、BFSIバーティカルはモバイルマネー、コアバンキングのアップグレード、規制分析がストレージ需要を複合的に増加させることから、12.95%のCAGRに向けて準備が整っています。

政府、メディア、ヘルスケアは、市民サービスのデジタル化、UHDストリーミング、画像診断によってそれぞれ安定した量を提供しています。製造業はIIoTテレメトリー、品質分析、デジタルツインの成熟に伴い拡大しており、南アフリカのデータセンターストレージ市場の各バーティカルにわたる拡大するフットプリントを示しています。

フォームファクター別:ラックマウント型ソリューションが優位を維持

ラックエンクロージャーは2025年の出荷量の62.40%を占めました。標準的な19インチのフットプリントはスペアパーツの物流を簡素化し、既存のコールドアイルレイアウトに直接組み込めるため、改修プロジェクトにとって重要な決定要因となっています。高密度ドロワーはラックあたりの容量を1 PBを超えるまで押し上げながら、15 kWの電力エンベロープを維持しています。

コンポーザブル分解型システムは2031年まで10.75%のCAGRで成長すると予測されています。PCIeまたはイーサネットファブリック上でNVMeドライブをプールすることで、事業者は変動するAIおよび分析クラスターにリソースを動的に割り当て、南アフリカのデータセンターストレージ市場内での運用上の俊敏性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:NVMe採用がパフォーマンス移行を加速

SAS / SATAは広範なHDD互換性と成熟したツールにより、2025年に47.50%のシェアを維持しました。11.85%のCAGRを記録するNVMeは、すべてのプレミアムアレイとほとんどのホワイトボックスノードの標準となっています。レイテンシーはミリ秒からマイクロ秒スケールに低下し、リアルタイム不正検出とストリーミング分析のユースケースを解放しています。

NVMe-over-FabricsはこれらのメリットをSAN全体に拡張し、集中型プールがダイレクトアタッチのパフォーマンスに匹敵することを可能にしています。ファイバーチャネルとiSCSIはレガシーワークロードに根強く残っていますが、すべての主要ベンダーからのロードマップ発表が、南アフリカのデータセンターストレージ市場における長期的な基盤としてNVMeを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ヨハネスブルグは金融本社、キャリアホテル、海底ケーブル陸揚げ局の集中により、現在の導入の半数以上を占めています。ケープタウンは豊富な再生可能エネルギーと運用コストを低下させる市の奨励策を活用して2位にランクされています。ダーバンはトップ3を締めくくり、低レイテンシーの意思決定支援のためのエッジキャッシングを必要とする製造業および港湾物流クラスターにサービスを提供しています。

各州にわたって、POPIAの施行が国内でのデータ処理を義務付け、オフショアクラウドへの全面的な移行を防いでいます。これは地域の野望と一致しています。南アフリカの施設はナミビア、ボツワナ、モザンビークへの低レイテンシーサービスの輸出を増やしており、主権規則に違反することなく南アフリカのデータセンターストレージ市場の影響力を拡大しています。

インフラの回復力は依然として不均一です。西ケープ州の太陽光発電プラスバッテリーのマイクログリッドはディーゼル発電機の実行可能な代替手段を示していますが、東ケープ州のサイトは依然として電圧変動と戦っています。その結果、バイヤーはストレージ機器をIOPSだけでなく、停電への耐性についても評価しており、南アフリカのデータセンターストレージ市場に固有の需要プロファイルを強化しています。

競合環境

グローバルな大手企業であるDell Technologies、Hewlett Packard Enterprise、IBMは、確立されたチャネルエコシステムと認定されたローカルサポートチームを活用して、複数年のフレーム契約を獲得しています。そのポートフォリオはアレイ、ソフトウェア定義スタック、マネージドサービスオーバーレイにわたり、リスク回避型企業の調達を簡素化しています。

NetAppとPure Storageは、オンプレミスのNVMeシェルフをAWS、Azure、Googleクラウドと統合するデータファブリックソフトウェアによって差別化を図り、ハイブリッドの義務要件とうまく整合しています。SeagateとWestern Digitalは大容量ドライブに集中し、経済的なコールドデータティアへの需要を取り込んでいます。

地域の専門企業であるTeraco、Africa Data Centres、Liquid Intelligent Technologiesはエネルギー効率の高いキャンパスと海底ケーブルのエンドポイントに投資し、コロケーションのフットプリントにバンドルされたアレイベンダーに隣接する機会を創出しています。支出が技術仕様から測定されたビジネス成果へとシフトするにつれ、総所有コスト計算機とコンプライアンスダッシュボードが南アフリカのデータセンターストレージ市場全体での取引成立にますます影響を与えています。

南アフリカのデータセンターストレージ産業リーダー

Dell Inc.

Hewlett Packard Enterprise

Huawei Technologies Co., Ltd.

Hitachi Vantara

NetApp Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dell Technologiesは、エージェンティックAI、デジタルツイン、自動化を組み合わせてリアルタイムでエネルギー使用量を削減するデータセンター電力最適化のためのConcept Astroプラットフォームを発表しました。

- 2025年6月:Seagate TechnologyはMozaic 3+およびNVMe HDD技術を導入し、南アフリカなどの新興市場のAIデータセンターを対象とした大容量・高性能ストレージの強化を図りました。

- 2025年2月:Equinixは35カ国270のIBXデータセンターへの拡張を報告し、56件の建設が進行中であり、アフリカにおける継続的収益成長ドライバーを挙げました。

- 2025年2月:Alphabet、Microsoft、Metaは2025年に2,150億USDを超えるインフラ支出を共同で概説し、一方Amazonだけで750億USDを追加し、ストレージとネットワーキングへのグローバル需要を激化させています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

Mordor Intelligenceは、南アフリカのデータセンターストレージ市場を、専用ストレージアプライアンス、SAN、NAS、DAS、オブジェクトおよびテープシステムを導入した国内のオンプレミスまたはコロケーション施設から生成される収益として定義しており、HDD、ハイブリッド、またはオールフラッシュアレイで提供されます。

この価値はハードウェアと組み込みファームウェアを追跡します。ソフトウェアのみのソフトウェア定義ストレージ(SDS)、データセンターホール外に設置されたバックアップアプライアンス、およびマネージドサービスとして販売されるクラウドネイティブストレージは除外されます。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー

- 分解型/コンポーザブル

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、ハイパースケーラーのストレージアーキテクト、ヨハネスブルグとケープタウンのコロケーション計画担当者、銀行、通信、鉱業のCIOと対話し、デスクワークだけでは明らかにできない稼働率、更新サイクル、平均販売価格、フラッシュ普及率の軌跡を検証しました。

デスク調査

当社のアナリストは、南アフリカ統計局のハードウェア輸入コード、南アフリカ準備銀行の資本形成表、通信・デジタル技術省のデータセンタープロジェクト申請、アップタイムインスティテュートの障害レポートなどの第一級の公開データストリームをレビューしています。

アフリカデータセンター協会からの業界団体リリース、POPIAコンプライアンス監査、およびQuestelを通じて収集された特許ファミリーが技術トレンドマッピングを充実させています。

企業の財務情報と出荷開示はD&B Hoovers、Dow Jones Factiva、および地域のJSE申請から取得されています。

挙げられた情報源は参照された資料の幅広さを示しており、裏付けと文脈のために多数の追加文書が評価されました。

市場規模の算定と予測

コロケーション事業者が公表しているライブラックフットプリントを基にトップダウンで構築を開始し、新規ITロードの1 MWあたりの典型的なストレージ支出を乗じます。

結果は選択的なボトムアップチェック、サプライヤーの出荷集計、サンプリングされた平均販売価格×ユニット量、および合計を微調整するチャネル在庫動向に対してストレステストされます。

モデルを導く変数には、四半期ごとのMW追加、ラック密度の変化、全体的なITインフラ設備投資内のストレージのシェア、NVMe採用、およびフラッシュミックスに影響する電力コストトレンドが含まれます。

5年間の見通しは、インタビューした専門家によって検証されたシナリオ分析と組み合わせた多変量回帰を使用しており、ボトムアップの証拠のギャップは隣接する期間からの保守的な補間によって埋められます。

データ検証と更新サイクル

出力は2段階のアナリストピアレビュー、外部市場シグナルに対する分散チェック、およびマネージャーの承認を経ます。

データセットは年次で更新され、大規模なキャンパス開設や急激な通貨変動などのイベントによって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ります。

信頼性の根拠:MordorによるSouth Africa Data Center Storageベースラインが信頼を得る理由

各社がスコープ、通貨タイミング、更新頻度を異なる方法でフレーム化するため、公表数値はしばしば乖離します。

国内のデータセンターハードウェア支出のみを分離し、ラック導入ログおよび監査済みの平均販売価格トレンドと整合させることで、推定値を透明かつ直接追跡可能に保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 5億1,438万USD(2025年) | ||

| 4億6,000万USD(2024年) | 地域コンサルタントA | ハイパースケーラーのフラッシュアレイとエッジ導入を除外 |

| 21億6,000万USD(2024年) | グローバルコンサルタントB | 完全なITスタックと施設建設コストをストレージ集計に含める |

総合すると、この比較はMordorの狭くスコープされた頻繁に更新されるベースラインが、意思決定者に均衡のとれた中間点を提供することを示しています。真のハードウェアシフトを捉えるのに十分な広さを持ちながら、無関係な支出による膨張を避けるのに十分な規律を持っています。

レポートで回答される主要な質問

南アフリカのデータセンターストレージ市場の現在の価値はいくらですか?

南アフリカのデータセンターストレージ市場は2026年に5億7,328万USDに達しており、11.45%のCAGRを反映して2031年までに9億8,574万USDに達する軌道にあります。

南アフリカで最も導入されているストレージ技術は何ですか?

ストレージエリアネットワークシステムが26.85%のシェアでリードしており、銀行および通信環境全体での高性能共有ブロックワークロードに適しています。

初期コストが高いにもかかわらず、フラッシュの採用が増加しているのはなぜですか?

USD/GBの低下、より強力な圧縮、および低消費電力により、オールフラッシュアレイはミッションクリティカルなワークロードに対して経済的となり、12.15%のCAGRのセグメント拡大を促進しています。

POPIAはストレージの購買決定にどのような影響を与えますか?

同法は個人データの国内処理を義務付け、企業がコンプライアンスおよび監査要件を満たす国内ストレージを導入またはレンタルするよう促しています。

最終更新日: