アジア太平洋乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 11.3 十億米ドル |

| 市場規模 (2030) | 17.02 十億米ドル |

| 成長率 (2025 - 2030) | 8.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋乳製品代替品市場分析

アジア太平洋乳製品代替品市場規模は2025年に113億米ドルと推定され、2030年には170億2,000万米ドルに達する見込みで、予測期間(2025年〜2030年)中のCAGRは8.54%で成長する見通しです。

アジア太平洋乳製品代替品市場は、流通の全体像において大きな変革を遂げており、オフトレードチャネルが販売エコシステムを支配しています。スーパーマーケットおよびハイパーマーケットが主要な流通チャネルとして台頭し、2022年のオフトレード金額シェアの66.7%を占め、幅広いリーチと商品の多様性を活かして消費者の購買意思決定に影響を与えています。オンライン小売セグメントは勢いを増しており、デジタル普及の拡大と利便性を求める消費者ニーズに牽引され、2023年〜2025年にかけて前年比4.6%の成長が予測されています。流通チャネルの進化は小売ダイナミクスの広範な変化を反映しており、伝統的および現代的な取引チャネルが消費者の購買行動の変化に適応しています。

域内の消費者嗜好は乳製品不使用および植物性ミルク代替品に向けて急速にシフトしており、植物性ミルク製品が市場全体を牽引し、2022年のオフトレード金額シェアの85%超を占めています。このトレンドは特にミレニアル世代の消費者の間で顕著であり、革新的な乳製品代替品製品への需要を牽引しています。特に、カルシウム不足が懸念される先進市場においては、2歳以上のオーストラリア人の50%超が適切なカルシウム摂取量を確保できていないことも背景に、栄養プロファイルが強化された製品を求める健康意識の高い消費者が著しく増加しています。

製品革新と多様化が市場を再形成しており、メーカーは進化する消費者ニーズに応えるため、新しいフレーバー、形状、機能的メリットの開発に注力しています。乳製品代替品の味、食感、栄養プロファイルを向上させるための研究開発への多額の投資が業界全体で見られます。各社は従来の大豆・アーモンドベースの製品を超え、オーツ麦、カシューナッツ、ヘンプなど革新的な乳製品代替原料を含む製品ポートフォリオを拡充し、多様な消費者ニーズと食事要件に対応しています。また、クリーンラベル製品と持続可能な包装ソリューションへの取り組みも強化されています。

地域市場のダイナミクスは、植物性栄養に対する意識の高まりと、ベジタリアンおよびビーガンライフスタイルの普及拡大によって影響を受けています。インドはミルク代替品市場において重要な市場として台頭しており、2021年のビーガナリーキャンペーンへの世界第3位の参加を記録し、約60,000人の参加者を集めました。市場では、特に中国、日本、オーストラリアなどの先進市場において、地元小売業者との戦略的パートナーシップを通じたグローバルブランドの浸透が進んでいます。これらのパートナーシップは、国際的な代替乳製品ブランドへの商品普及と消費者アクセスを促進するとともに、地元製品の革新を牽引しています。

アジア太平洋乳製品代替品市場のトレンドとインサイト

乳製品代替品の消費は、ビーガン人口の著しい増加と乳糖不耐症人口の拡大に伴い、域内全体で増加しています

- 乳製品代替品の消費は、ビーガン人口の著しい増加と乳糖不耐症人口の拡大に伴い、域内全体で増加しています。2021年には、韓国で約250万人がビーガン食を実践しています。その後の2年間でこの数は大幅に増加し、成長が続いています。同様に、オーストラリアは国民一人当たりのビーガン人口比率で世界第3位を占めています。

- 乳糖不耐症はアジア諸国、特に東アジアで一般的であり、人口の70〜100%近くが乳糖不耐症とされています。牛乳アレルギーは幼児に多い食物アレルギーのひとつです。日本人消費者の多くは乳糖不耐症であり、牛乳や乳製品を摂取しません。2022年時点でオーストラリアでは、乳児および幼児の約50人に1人が牛乳アレルギーの兆候を示しています。こうした背景から、植物性乳製品への需要が域内全体で徐々に高まっています。

- 乳製品代替品の中でも、大豆ミルクやアーモンドミルクなどの植物性ミルクが2022年の地域市場において最大のシェアを占めました。中国は域内で乳製品代替ミルクの消費量が最も多い国です。植物性ミルクの中でも、大豆飲料は、中国の長年にわたる大豆消費の伝統と広範な入手可能性を背景に、伝統的に最も人気があります。アジア太平洋地域では、非乳製品バターの一人当たり消費量が2023〜2024年に3.45%増加すると推計されています。消費者が非乳製品バターを採用する主な動機は、動物と持続可能性への懸念の高まりであり、次いで食習慣のより健康的な変化が挙げられます。

レポートに掲載されているその他の主要業界トレンド

- 革新的な原料の活用によって支えられる非乳製品原料の生産

セグメント分析:カテゴリー

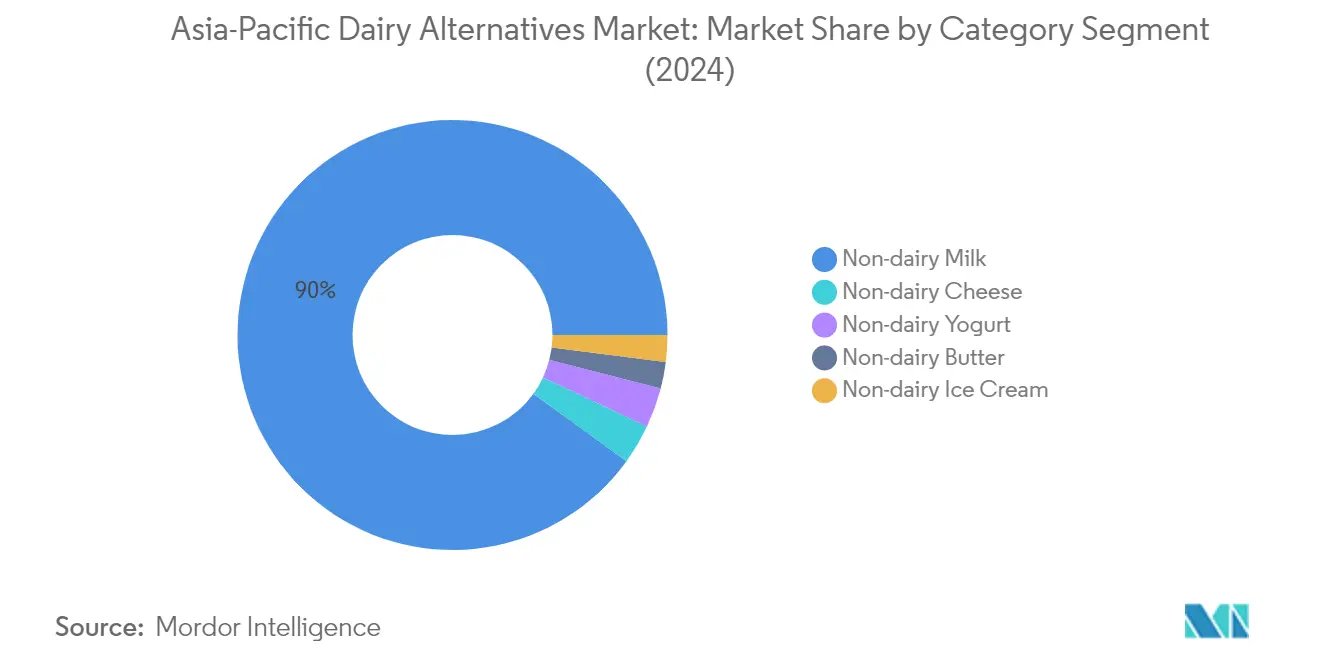

アジア太平洋乳製品代替品市場における非乳製品ミルクセグメント

非乳製品ミルクはアジア太平洋乳製品代替品市場を牽引しており、2024年の総市場シェアの約90%を占めています。このセグメントの大きな市場存在感は、主に消費者の健康意識の高まりと域内における乳糖不耐症の増加によって牽引されています。特に中国、日本、オーストラリアでは、消費者が日常の食事として植物性ミルク代替品を取り入れる動きが顕著であり、同セグメントの成長が際立っています。豆乳が非乳製品ミルクカテゴリーをリードし、市場浸透率は約56%に達しており、次いでアーモンドミルクおよびオーツミルクへの需要が高まっています。同セグメントの好調な実績は、スーパーマーケットやコンビニエンスストアを通じた広範な流通ネットワークによってさらに支えられており、域内の消費者が製品に容易にアクセスできる環境が整っています。

アジア太平洋乳製品代替品市場における非乳製品チーズセグメント

ビーガンチーズセグメントは、アジア太平洋乳製品代替品市場において最もダイナミックなカテゴリーとして台頭しており、2024年〜2029年の期間に急速な成長が見込まれています。この著しい成長軌跡は、乳製品不使用代替品に対する消費者意識の高まりと域内のビーガン人口の拡大によって牽引されています。インド、中国、日本の市場は発展段階にある一方、オーストラリアはビーガンチーズカテゴリーで特に力強い成長を示しています。同セグメントの拡大は、メーカーが従来のチーズ代替品に近いさまざまなフレーバーや食感を導入するなど、継続的な製品革新によって支えられています。成長はさらに、特にオーストラリアにおけるビーガン食採用の拡大によって加速しており、近年ビーガン人口が大幅に増加しています。

カテゴリーの残りのセグメント

アジア太平洋乳製品代替品市場のその他のセグメントには、非乳製品バター、非乳製品アイスクリーム、非乳製品ヨーグルトが含まれており、それぞれが市場の多様性に独自の形で貢献しています。非乳製品バターは、飽和脂肪分の少ない乳製品代替品を求める健康意識の高い消費者の間で支持を得ています。非乳製品アイスクリームセグメントは、特に革新的なフレーバーとより健康的なデザートを求める消費者需要が高まるオーストラリアで有望な成長を示しています。非乳製品ヨーグルトは、特にプロバイオティクス豊富な植物性代替品が普及しつつある日本と韓国において重要なセグメントとして台頭しています。これらのセグメントは総じて、域内における多様な消費者ニーズと食事要件に対応した市場の進化を示しています。

セグメント分析:流通チャネル

アジア太平洋乳製品代替品市場におけるオフトレードセグメント

オフトレード流通チャネルはアジア太平洋乳製品代替品市場を支配しており、2024年の総市場量の約84%を占めています。このチャネルにはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売業者、専門店が含まれており、消費者に乳製品代替製品を購入するための多様な選択肢を提供しています。スーパーマーケットおよびハイパーマーケットがオフトレードセグメントをリードし、乳製品代替品への戦略的な商品配置と広範な棚スペースを提供しています。セグメントの成長は、国際ブランドの浸透拡大、小売チェーンの積極的な拡張、および組織的な小売形態への消費者嗜好の高まりによって牽引されています。製品比較のしやすさ、複数ブランドの入手可能性、頻繁なプロモーション提供がオフトレードチャネルを消費者にとって特に魅力的なものとしています。さらに、域内におけるEコマースプラットフォームの急速な発展とインターネット普及の拡大が、オフトレードチャネルを通じた乳製品代替品のオンライン販売を大幅に押し上げています。

アジア太平洋乳製品代替品市場におけるオントレードセグメント

レストラン、カフェ、その他の外食産業施設を含むオントレードチャネルは、アジア太平洋乳製品代替品市場において成長するセグメントを形成しています。このセグメントは、より多くの外食産業施設がコーヒー、紅茶、スムージーなどの飲料を中心に代替たんぱく質の選択肢をメニューに組み込む中で採用が拡大しています。域内の主要コーヒーチェーンは植物性メニュー選択肢を拡充しており、スターバックスやコスタコーヒーなどの大手店舗が飲料向けにさまざまなビーガン乳製品代替品を提供しています。セグメントの成長は特に都市部で顕著であり、外食トレンドの高まりとレストランでの植物性選択肢への消費者需要の増加が見られます。オントレードチャネルは、健康意識の高い消費者や植物性食事を実践する消費者に対応するスペシャルティコーヒーショップやカフェの人気拡大からも恩恵を受けています。

アジア太平洋乳製品代替品市場の地域セグメント分析

中国の乳製品代替品市場

中国はアジア太平洋乳製品市場を牽引しており、2024年の地域市場金額の約49%を占めています。同国の乳製品代替品市場は主に、ミルクアレルギーの増加と植物性代替品の健康上のメリットに対する消費者意識の高まりによって牽引されています。スーパーマーケットおよびハイパーマーケットとの戦略的パートナーシップを通じたグローバルブランドの市場浸透は、中国人消費者が代替乳製品ミルクおよびチーズ製品を選択する動きに大きく影響しています。豆乳は中国人消費者の間で広く好まれており、大豆ベース製品に対する伝統的な食の好みと文化的な親しみを反映しています。オンライン小売プラットフォームの急速な成長を中心とした革新的な流通チャネルの台頭が、都市部・農村部を問わず製品アクセシビリティを向上させています。北京、香港、上海を含む主要都市では、スーパーマーケットにおけるビーガン製品の取り扱いが大幅に増加し、レストランも乳製品代替品をメニューに取り入れる動きが進んでいます。植物性産業を支援する政府の積極的な姿勢、食品基準や安全規制の整備が市場成長に適した環境を創出しています。

ニュージーランドの乳製品代替品市場

ニュージーランドの乳製品代替品市場は目覚ましい成長を遂げており、2024年から2029年にかけて年間約12%のペースで拡大する見込みです。市場の堅調な成長は、健康意識の高まりとビーガン選択肢への消費者需要の増加によって牽引されています。同国では植物性ミルク製造施設への大規模な投資が行われており、将来の市場ポテンシャルに対する業界の強い自信が示されています。乳製品代替企業への戦略的投資を通じた政府の積極的なアプローチが市場拡大に有利な環境を創出しています。地元メーカーは製品革新と独自の植物性処方の開発に注力し、進化する消費者ニーズに対応しています。同国の確立された農業インフラが、特にオーツミルクやその他の植物性原料を中心とした乳製品代替品の原料生産を支えるために活用されています。小売環境は高まる需要に対応するよう進化しており、主要スーパーマーケットチェーンが乳製品代替品の商品展開と専用棚スペースを拡充しています。消費者教育の取り組みとマーケティングキャンペーンが、乳製品代替品の環境面・健康面のメリットについて効果的に認知を高め、市場成長に貢献しています。

日本の乳製品代替品市場

日本の乳製品代替品市場は、同国の健康意識の高い消費者基盤と植物性栄養への関心の高まりによって牽引され、強いポテンシャルを示しています。市場は洗練された消費者ニーズと高品質・革新的な製品への需要を特徴としています。日本人消費者は大豆ベース製品に特に関心を示しており、大豆食品に対する同国の長年の文化的つながりを反映しています。市場では、メーカーが地元の嗜好に対応するさまざまなフレーバーや処方を導入するなど、大規模な製品革新が見られます。コンビニエンスストアやスーパーマーケットチェーンを中心とした同国の発達した小売インフラが、製品の流通とアクセシビリティにおいて重要な役割を担っています。日本のメーカーは製品の品質と安全性を重視し、製造プロセスに厳格な基準を導入しています。特にコーヒーショップやレストランを中心とする外食産業セクターが乳製品代替品を取り入れ、さまざまな飲料や料理に活用しています。市場は強力な研究開発能力から恩恵を受け、継続的な製品改善と新製品の発売につながっています。

オーストラリアの乳製品代替品市場

オーストラリアの乳製品代替品市場は、消費者意識の向上と食の嗜好の変化に支えられ、力強い勢いを示しています。同国の堅牢な小売インフラと確立された流通ネットワークが製品の広範な普及を促進しています。オーストラリアの消費者は健康意識と環境への関心に牽引され、植物性製品への関心が高まっています。市場は厳格な品質基準と規制によって恩恵を受け、製品の安全性と信頼性が確保されています。地元メーカーは、特にアーモンドやオーツ麦など地元調達の原料を使用した革新的な製品の開発に注力しています。オーストラリアのコーヒー文化が乳製品代替品の採用に大きく影響しており、バリスタ向け植物性製品が人気を集めています。スーパーマーケットチェーンは幅広い製品ラインナップとプライベートブランドの選択肢を提供することで市場成長において重要な役割を担っています。同国の強力な農業セクターが原料の地元調達機会を提供し、乳製品代替品の国内生産を支えています。消費者教育とマーケティングの取り組みが乳製品代替品のメリットを効果的に普及させ、市場拡大に貢献しています。

その他の国々の乳製品代替品市場

インド、インドネシア、マレーシア、パキスタン、韓国、その他の東南アジア諸国を含むその他の国々のアジア太平洋乳製品市場は、多様な成長パターンと市場特性を示しています。これらの市場はそれぞれ固有の文化的嗜好、食習慣、経済状況の影響を受けています。乳糖不耐症の認識の高まりと植物性製品に関連する健康上のメリットが、これらの地域全体での市場成長を牽引しています。これらの国々の地元メーカーは、地域の嗜好や好みに合わせた製品開発に注力しています。現代的な小売形態の拡大と流通ネットワークの整備が製品アクセシビリティを高めています。健全な食習慣と持続可能な食品生産を推進する政府の取り組みが市場発展に貢献しています。欧米の食のトレンドの影響の拡大と伝統的な植物性食文化の組み合わせが、独自の市場機会を生み出しています。これらの市場は、都市化の進展、可処分所得の増加、消費者の健康意識の高まりから恩恵を受けています。

競合環境

アジア太平洋乳製品代替品市場のトップ企業

アジア太平洋における乳製品代替品市場は、主要プレーヤーによる継続的な製品革新と戦略的な拡大施策を特徴としています。各社は大豆、アーモンド、オーツ麦カテゴリーを中心に新たな植物性ミルクの種類の開発に注力しながら、非乳製品チーズやアイスクリームなどの新興セグメントへの展開も進めています。中国、日本、オーストラリアなどの国々における研究開発施設への投資を通じた事業上の機動性が発揮されており、消費者ニーズの変化への迅速な対応が可能となっています。戦略的な動きとしては、市場浸透度の向上を目的とした地元流通業者や小売業者とのパートナーシップ締結が挙げられ、拡大戦略は主に高成長市場での生産拠点の確立に焦点を当てています。また、各社は環境意識の高い消費者を取り込むため、サステナビリティ認証、オーガニック原料、クリーンラベル製品の訴求を強化しています。

グローバルプレーヤーと地域プレーヤーの混在

競合環境は多国籍企業と地域専門企業が混在しており、Vitasoy International Holdings、Kikkoman Corporation、Hebei Yangyuan Zhihui Beverageなどの企業が市場をリードしています。グローバルプレーヤーは広範な流通ネットワークとブランド認知度を活用して市場ポジションを維持する一方、地域プレーヤーは地元の味の嗜好への理解と地元小売業者との確立された関係を強みとしています。市場構造は比較的分散しており、多数の地元プレーヤーが特定の地理的地域や製品カテゴリーで競合しています。

業界では戦略的な買収とパートナーシップを通じた統合が進んでおり、特にグローバルプレーヤーが新興市場でのプレゼンスを強化する動きが見られます。各社は市場参入障壁を克服し、確立された流通ネットワークへの即時アクセスを確保するため、地元メーカーとの合弁事業を形成しています。伝統的な乳製品メーカーが代替乳製品への多角化を図る動きも競合ダイナミクスをさらに形成しており、セクター全体での競争激化と革新につながっています。

革新と流通が市場の成功を牽引

アジア太平洋乳製品代替品市場での成功は、製品処方、包装、マーケティング戦略全体にわたって革新する企業の能力にますます依存しています。メーカーは一貫した品質と競争力ある価格設定を維持しながら、地元の嗜好に対応した製品の開発に注力する必要があります。スーパーマーケットやコンビニエンスストアなどの主要流通チャネルとの強固な関係構築が市場での成功に不可欠です。また、環境に配慮した製品を求める消費者需要の高まりに応えるため、持続可能な慣行と透明なサプライチェーンへの投資も求められます。

将来の市場リーダーシップには、若い世代の消費者とつながるためのEコマースプレゼンスとソーシャルメディアエンゲージメントを含む包括的なデジタル戦略の構築が求められます。政府が植物性製品に対するより厳格なガイドラインを策定する中、ラベリングと健康強調表示に関する法令遵守がますます重要となります。また、各社は製品品質を確保しながらコスト競争力を維持するため、垂直統合とサプライチェーン最適化に注力する必要があります。健康意識の高い都市消費者と価格感応度の高いセグメントの双方を取り込むため、プレミアムポジショニングと手頃な価格設定のバランスが成功の鍵となります。さらに、多様な消費者ニーズに対応する上で、乳製品代替原料の活用と乳製品代替戦略が重要な役割を担います。

アジア太平洋乳製品代替品産業のリーダー企業

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

Nestlé SA

Vitasoy International Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年10月:Vitasoy International Holdings Ltdは、合弁事業であるBega Cheeseの子会社National Food Holdings Ltdの株式を取得し、乳製品代替品事業を拡大する計画を発表しました。

- 2022年9月:Vitasoyは植物性ミルクのポートフォリオに新製品ライン「Vitasoy Plant+」を導入しました。この新製品ラインは、それぞれ100%アーモンドおよびオーツ麦から製造されたアーモンドミルクとオーツミルクで構成されています。

- 2022年8月:Sanitariumは植物性ミルク「So Good」ブランドの新たなマスターブランドキャンペーンを開始しました。

アジア太平洋乳製品代替品市場レポートの調査範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトはカテゴリーのセグメントとして対象に含まれています。オフトレード、オントレードは流通チャネルのセグメントとして対象に含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、パキスタン、韓国は国別セグメントとして対象に含まれています。| 非乳製品ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他(倉庫型店舗、ガソリンスタンド等) | |

| オントレード |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| ニュージーランド |

| パキスタン |

| 韓国 |

| その他のアジア太平洋地域 |

| カテゴリー | 非乳製品ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他(倉庫型店舗、ガソリンスタンド等) | ||

| オントレード | ||

| 国・地域 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| ニュージーランド | ||

| パキスタン | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルクや植物性油脂から製造される食品です。植物性または非乳製品ミルク代替品は、世界的な機能性・特殊飲料という新興食品製品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油脂の混合物から製造されるビーガンバター代替品です。ベジタリアン、ビーガン、グルテン不耐症などの代替食の普及に伴い、植物性バターは通常のバターに対する健康的な非乳製品代替品として位置付けられています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性製品または動物由来製品を摂取できない、または摂取しない方向けの通常のアイスクリームの代替品とみなされています。

- 植物性ミルク - 植物性ミルクは、ナッツ類(ヘーゼルナッツ、ヘンプシードなど)、種子類(ごま、くるみ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(大豆など)から製造されるミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東では何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、原料バターを化学処理にかけ、特定の乳化剤や外来原料を添加することによって製造されます。 |

| 非培養バター | このタイプのバターは何らかの方法で加工されていないバターです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然色素、酵素、高品質のミルクなど、天然でシンプルな原料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、さらに多くの工程と多様な原料を必要とします。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料・着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは脂肪分が約18%です。沸騰させたミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは脂肪分が48%で、シングルクリームの2倍以上の脂肪分を含んでいます。シングルクリームよりも重く濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含んでいます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 凍った状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。超高温処理(UHT)では、135〜154℃で1〜8秒間加熱します。これにより芽胞形成性の病原性微生物が死滅し、数ヶ月の保存期間を持つ製品が生成されます。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油脂から製造されたバター。 |

| 非乳製品ヨーグルト | アーモンド、カシューナッツ、ココナッツなどのナッツ類、さらにはダイズ、バナナ、オーツ麦、えんどう豆などの食材から製造されるヨーグルト。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズのひとつです。ノルマンディーのヌフシャテル=アン=ブレイ地域で製造される、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉類を限定的または時折摂取するセミベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖分である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズはミルクとクリームから製造された、さわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、フルーツピューレ、またはワイン、リキュール、ハチミツなどのその他の原料を組み合わせて製造される冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して製造される甘い冷凍デザートです。 |

| 常温保存可能 | 室温、すなわち「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | ダイレクトストアデリバリー(Direct Store Delivery)とは、サプライチェーン管理において製品を製造施設から小売業者に直接配送するプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖から製造される冷凍クリームデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな牧草やクローバーを食べて育ちます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅牢な予測方法論を構築するために、第1ステップで特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築: 予測年度の市場規模推計は名目値ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は全体的な市場像を生成するために、レベルと機能をまたいで選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム