日本乳製品代替品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

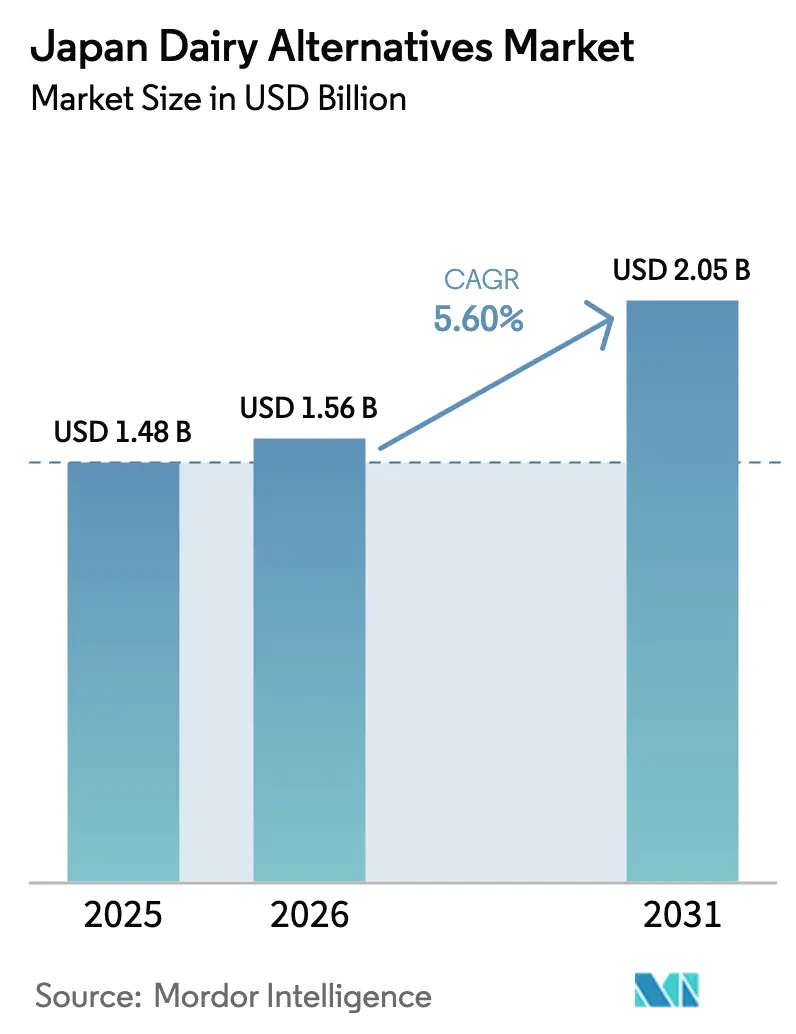

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本乳製品代替品市場分析

日本乳製品代替品市場の2026年の規模はUSD 15.6億と推定され、2025年のUSD 14.8億から成長し、2031年にはUSD 20.5億に達する見通しで、2026年から2031年にかけてCAGR 5.60%で成長しています。この成長軌跡は、伝統的な乳製品消費パターンと高まる健康意識および人口動態の変化が交差する、日本の食生活の進化を反映しています。市場の拡大は、65歳以上の国民が29.1%を占める日本の高齢化社会に支えられており、従来の乳製品に対する消化しやすい代替品への需要が高まっています[1]出典:日本統計局、「2024年10月1日現在の人口推計」、stat.go.jp。高まる健康意識、透明性のある表示、および人口の高齢化が、日本の非乳製品市場における着実な成長を支えています。メーカーは発酵技術によるタンパク質機能の改善を続け、乳糖吸収不良を示す成人の85%にとって消化しやすく、乳製品に近い味を提供する製品を生み出しています。2024年の平均食品価格が17%上昇するというマクロ経済の逆風も需要を阻害しておらず、むしろプレミアム化を加速させ、非乳製品代替品を単純な代替品ではなく機能性食品として位置づけています。小売業者は棚スペースを拡大し、外食事業者は植物性商品をパンデミック後のメニュー刷新に活用することで、日本の非乳製品市場における主流消費者の間で非乳製品の選択肢をさらに普及させています。

主要レポートの要点

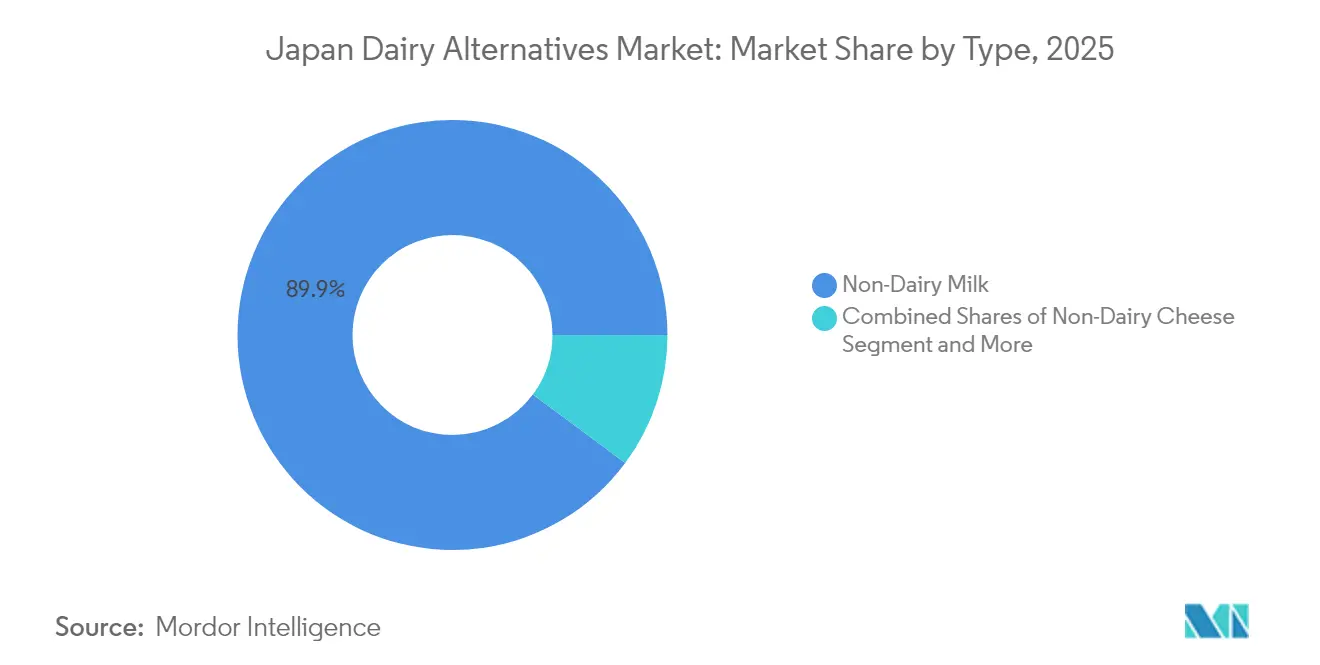

- 製品タイプ別では、非乳製品ミルクが2025年の日本非乳製品市場シェアの89.85%を占め、非乳製品チーズは2031年にかけてCAGR 6.06%で拡大する見込みです。

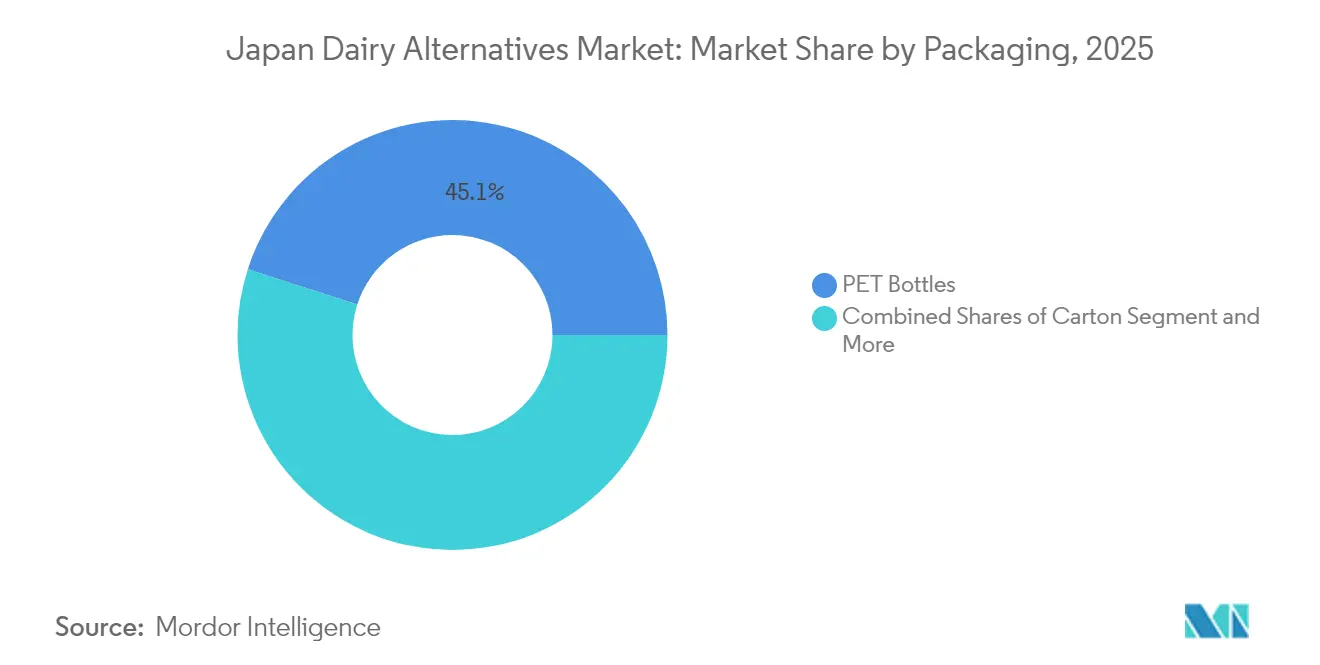

- 包装タイプ別では、PETボトルが2025年の日本非乳製品市場規模の45.05%を占め、カートンはCAGR 6.22%で最も速い成長を記録しています。

- 流通チャネル別では、オフトレードが2025年に98.92%の売上シェアを占め、オントレードは2031年にかけてCAGR 6.97%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本乳製品代替品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症への認識の高まり | +1.2% | 全国的、都市部に集中 | 中期(2〜4年) |

| 利便性の高いレディー・トゥー・ドリンク包装オプション | +0.8% | 全国的、大都市圏でより高い普及率 | 短期(2年以内) |

| ビーガンおよびフレキシタリアン人口の増加 | +0.9% | 全国的、東京・大阪回廊が先導 | 長期(4年以上) |

| 世界的な食品トレンドの影響 | +0.7% | 全国的、主要都市でのアーリーアダプション | 中期(2〜4年) |

| 著名人の推薦による製品認知度向上 | +0.5% | 全国的、ソーシャルメディアを通じて増幅 | 短期(2年以内) |

| 小売・電子商取引の普及拡大 | +1.0% | 全国的、地方の流通格差への対応 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症への認識の高まり

日本人の乳糖不耐症への遺伝的素因は成人人口の約85%に影響しますが、この状態に対する認識は、医療機関の取り組みやメディア報道を通じて近年ようやく主流として認識されるようになりました。厚生労働省の2024年食事摂取基準は、乳糖感受性を栄養上の配慮事項として明示的に認め、伝統的な乳製品推進戦略からの重要な政策転換を示しています[2]出典:厚生労働省、「日本人の食事摂取基準」、mhlw.go.jp。この公式な認識は、医療機関による消費者教育キャンペーンを触媒とし、乳糖フリー代替品への知識に基づく需要を生み出しています。このメッセージに最も反応する層は、25〜45歳の都市部の専門職で、高い健康リテラシーと、プレミアム非乳製品購入を支える可処分所得を持っています。Otsuka Holdingsなどの製薬企業はこのトレンドを活用し、植物性製品を単なる乳製品代替品ではなく機能性食品として位置づけ、消化器系の健康効果を強調しています。このドライバーを支える規制の枠組みには、乳糖含有量の明確な表示を義務付けるJAS(日本農林規格)表示要件が含まれており、消費者が十分な情報に基づいて食事を選択できるようにしています。

利便性の高いレディー・トゥー・ドリンク包装オプション

日本の利便性を重視する文化は、外出先での消費パターンに合わせた携帯性、常温保存性、および個食フォーマットを優先する包装革新を促進しています。レディー・トゥー・ドリンク形式の成功は、特に利便性店舗で食事を解決する就労専門職の間で、時間が圧縮されたライフスタイルへのより深い社会的シフトを反映しています。Ezaki Glico の「アーモンド効果」ラインはこのトレンドを体現しており、通勤者向けに設計された200ml個食パッケージを特徴とし、2024年9月に女優・松嶋菜々子を起用した著名人推薦キャンペーンにより展開されました。包装技術の進歩には、冷蔵なしで保存期間を延長する無菌処理が含まれており、地方のコンビニエンスストアにおける限られた冷蔵インフラの問題に対応しています。規制環境は、常温安定製剤を可能にする厚生労働省の食品安全基準を通じてこのドライバーを支援し、包装廃棄物規制は軽量化とリサイクル性向上を促進しています。非乳製品メーカーと7-Elevenなどのコンビニエンスストアチェーンとの流通パートナーシップが、都市部・地方を問わず遍在的な入手可能性を生み出し、非乳製品消費を日常的なルーティンの一部として定着させています。

ビーガンおよびフレキシタリアン人口の増加

日本の植物性食事の採用は、厳格なビーガンが1.4%と控えめながら、植物性代替品を伝統的な食事に定期的に取り入れるフレキシタリアン人口が5.4%と幅広く存在します。この人口動態の変化は特に20〜35歳の若い消費者の間で顕著であり、より高い環境意識と、非伝統的食品を試す意欲を示しています。東京オリンピックの遺産は引き続き食のトレンドに影響を与え、2021年大会の持続可能性に関するメッセージが植物性栄養を環境に配慮した消費として強調しました。企業の健康促進プログラムは、フレキシタリアン食をますます従業員健康施策の一環として推奨しており、Meiji Holdingsなどの企業は植物性オプションを社員食堂や自動販売機に統合しています。ソーシャルメディアの影響力がこのトレンドを増幅させ、日本の食のインフルエンサーが伝統的な日本の風味と国際的な非乳製品食材を融合させた植物性レシピを発信しています。規制環境は、農林水産省(MAFF)による国内植物性タンパク質生産促進の取り組みを通じてこのドライバーを支援しており、大豆や燕麦の栽培への補助金が国内メーカーの原材料コストを引き下げています。

世界的な食品トレンドの影響

日本の食文化は国際的な食品トレンドを積極的に取り入れており、非乳製品代替品はグローバルなウェルネスムーブメントとソーシャルメディアによる食の発見から恩恵を受けています。カフェ文化、特にオーツミルクラテを提供するスペシャルティコーヒーショップの人気が、身近なコンテキストで非乳製品の食感と風味に対する消費者の親しみを生み出しています。スターバックスジャパンなどの国際的なフードサービスチェーンはメニュー全体で非乳製品オプションを標準化しており、そうでなければ食事の変化に抵抗するかもしれない主流消費者にこれらの代替品を普及させています。韓国からのK-ビューティーおよびウェルネストレンドは特に、植物性栄養が肌の健康や全体的なウェルネスに有益であるという日本人消費者の認識に影響を与えています。欧州および北米市場からの食品技術の移転が製品開発を加速させ、日本企業は発酵およびタンパク質抽出技術をライセンス供与し、地域に適合した製品を開発しています。有名シェフの推薦や料理番組での特集が、伝統的な日本料理における非乳製品食材の多様な調理法を紹介し、味の違いに対する消費者の抵抗感を軽減しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高価格による大衆採用の制限 | -1.5% | 全国的、地方部で最も顕著 | 中期(2〜4年) |

| 地方における認識の限界 | -0.8% | 地方の都道府県、特に高齢化コミュニティ | 長期(4年以上) |

| 伝統的な乳製品との味の違い | -1.0% | 全国的、年齢層によって異なる | 中期(2〜4年) |

| 栄養価に対する消費者の懐疑心 | -0.6% | 全国的、高齢消費者に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高価格による大衆採用の制限

日本の非乳製品は市場浸透を大幅に制約するプレミアム価格が設定されており、一般的な小売価格は従来の乳製品の2〜3倍です。帝国データバンクの2024年食品価格分析は、原材料インフレ、特殊な加工設備、および限られた生産規模が植物性代替品に構造的なコスト上の不利をもたらしていることを明らかにしています。アーモンドや燕麦などの主要原材料の輸入依存は、生産者を為替変動と国際商品価格の不安定性にさらし、2024年の円安がさらに原材料費を圧迫しています。平均収入が低く、特産品の輸送コストが高い地方消費者は特に強い価格感受性を示しており、採用率を制限しています。課題は、食品価格の安定または低下を期待するよう条件付けられてきた日本のデフレ経済環境によって複合的になっています。国内植物性タンパク質生産への政府補助金プログラムは、従来の酪農支援と比較して依然として限られており、価格格差を永続させる不均等な競争環境を生み出しています。

地方における認識の限界

日本の都市・地方間のデジタル格差は、農林水産省(MAFF)の調査によると生鮮食品店から500メートル以上離れた場所に4,632万人が居住する大都市圏以外での非乳製品に関する情報の非対称性を生み出しています[3]出典:農林水産省(MAFF)、「日本の都市・地方デジタル格差」、maff.go.jp。地方の消費者は都市部の住民と比較して専門食品小売店までの距離が2.7倍長く、非乳製品の陳列や販促活動への露出が制限されています。地方における伝統的なメディア消費パターンは、非乳製品ブランドがマーケティング活動を集中させているソーシャルメディアプラットフォームよりもテレビや印刷メディアを好む傾向があります。農業コミュニティは酪農への強い文化的結びつきを持ち、植物性代替品を伝統的な乳製品よりも優れているとするメッセージに抵抗感を示しています。多くの都道府県で中央値年齢が50歳を超える高齢地方人口は、新しい食品カテゴリーへの採用率が低く、確立された食事パターンへの依存度が高いです。流通上の課題には、地方のコンビニエンスストアにおける限られた冷蔵インフラと、小売業者が多様な非乳製品オプションの取り扱いを敬遠させる高い物流コストが含まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非乳製品ミルクがイノベーションを通じて市場をリード

非乳製品ミルクは2025年に89.85%のシェアで市場をリードしており、消費者の親しみやすさと伝統的な日本の飲料や料理への多用途な応用が成長を牽引しています。豆乳は日本の数百年にわたる豆腐製造の専門知識と国産大豆加工の確立したサプライチェーンを活用し、基盤セグメントとして継続しています。オーツミルクは輸入依存を減らし日本の味の好みに合わせた処方を開発するためにOatlyが地元生産パートナーシップを確立するなど、プレミアム成長ドライバーとして台頭しています。アーモンドミルクは輸入コストインフレからの逆風に直面しており、ココナッツミルクは確立された東南アジアの貿易関係とデザートへのトロピカル風味の受容から恩恵を受けています。

2031年にかけてCAGR 6.06%で拡大する最速成長セグメントの非乳製品チーズは、伝統的な日本料理の応用において機能的な乳製品代替品に対する高度な消費者需要を反映しています。発酵技術の進歩により、乳製品チーズの特性をより良く再現するテクスチャーの改善が可能となり、企業はカゼイン様タンパク質を生産するための精密発酵能力に投資しています。麻の実ミルクとヘーゼルナッツミルクはニッチなセグメントに留まり、主に知覚される栄養上の利点のためにプレミアム価格を支払う意欲のある健康意識の高い消費者をターゲットとしています。カシューナッツミルクは特に、バリスタがラテアートのためのフォーミング特性を重視するスペシャルティコーヒーショップでのフードサービス応用に可能性を示しています。

包装タイプ別:持続可能性がカートンの成長を促進

PETボトルは2025年に45.05%の市場シェアを占め、日本の外出先消費文化に合致した利便性、携帯性、および再封可能性に対する消費者の好みを反映しています。しかし、カートンは環境持続可能性への取り組みと企業の包装目標に牽引され、2031年にかけてCAGR 6.22%という優れた成長軌跡を示しています。Seven & i Holdingsの2030年までに50%リサイクル含有量とするコミットメントが、サプライヤーによる持続可能な包装ソリューション採用を触媒とし、サントリーのボトルからボトルへのリサイクルインフラがPETアプリケーションに循環経済上の利点をもたらしています。

缶は最小のセグメントですが、金属味の移行を防ぎ植物性製剤の保存期間を延長するバリアコーティングの技術革新から恩恵を受けています。包装の軽量化の取り組みが輸送コストと環境負荷を削減しており、大手メーカーは素材の最適化により15〜20%の重量削減を達成しています。規制遵守の要因には、リサイクル可能な素材を奨励する日本の包装廃棄物規制と、廃棄コストを内部化する生産者責任プログラムが含まれます。カートン包装へのシフトは、購買決定において持続可能性の証明を優先する若い消費者層を中心に、幅広い消費者の環境意識を反映しています。

流通チャネル別:オントレードの拡大が加速

オフトレードチャネルは2025年に98.92%の市場シェアで圧倒的な優位性を維持しており、日本の堅固なコンビニエンスストアインフラと家庭消費への消費者の好みを反映しています。コンビニエンスストアは新しい非乳製品の主要な発見の場として機能しており、7-Elevenの21,000店舗以上が都市・地方市場を問わず比類のない流通リーチを提供しています。スーパーマーケットとハイパーマーケットはますます植物性代替品への棚スペースを拡大しており、イオンなどのチェーンが専用の植物性セクションを設け、製品の視認性と消費者教育を向上させています。

オントレードチャネルは、現時点では最小限のシェアながら、外食産業の回復と進化する消費者の外食嗜好に牽引され、2031年にかけてCAGR 6.97%という例外的な成長潜在性を示しています。スペシャルティコーヒーショップがオントレードの採用をリードしており、独立系カフェが従来の乳製品代替品よりも高いマージンを得られるプレミアム非乳製品オプションを通じて差別化しています。レストランへの統合は限られていますが、食事制限に対応する健康志向の施設や国際料理のコンセプトに可能性を示しています。電子商取引の浸透がAmazon JapanやRakutenなどの主要プラットフォームとのパートナーシップを通じて加速しており、地方の流通格差に対応し、顧客の生涯価値を向上させるサブスクリプションベースの定期購入を可能にしています。

競合環境

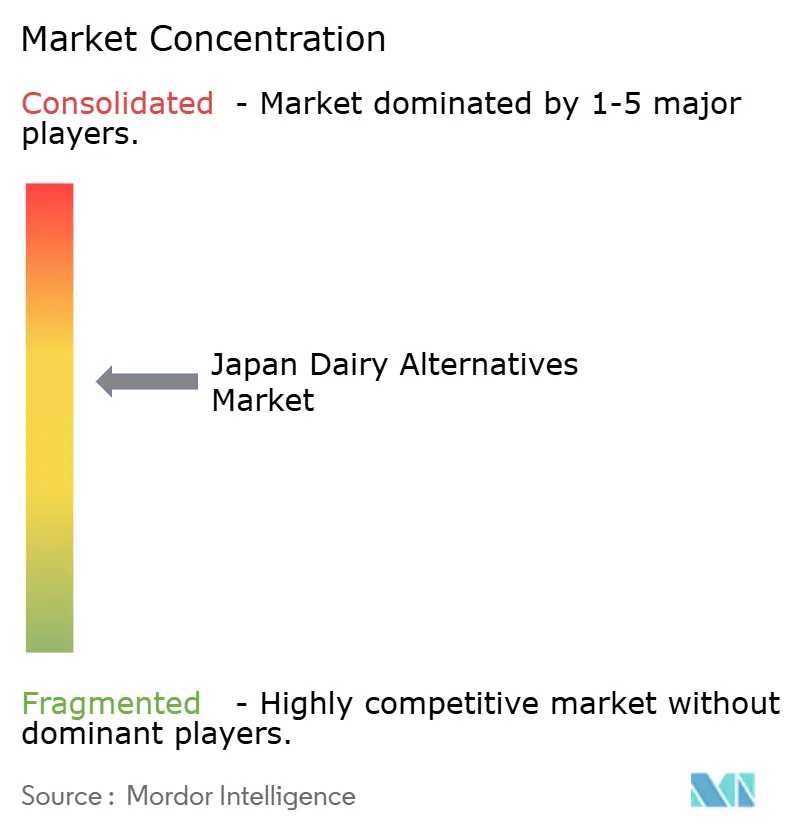

日本の非乳製品市場は、国際的な参入企業に対して市場ポジションを守るために製造の専門知識と流通関係を活用する国内大手プレーヤーが適度な集中度を示しています。KikkomanやMarusan-AIなどの伝統的な食品メーカーは、数十年にわたる大豆加工の経験と消費者の信頼を活かしてコアセグメントでのリーダーシップを維持しながら、革新的な植物性代替品を含む製品ポートフォリオを適応させています。

戦略的差別化はますます発酵技術と精密製造能力に集中しており、企業はバイオテクノロジーパートナーシップに投資して乳製品の特性をより良く再現するタンパク質機能と味のプロフィールを向上させています。新興の競合ダイナミクスは技術主導の破壊を反映しており、精密発酵により小規模企業が従来の農業上の制約なしに乳製品と同一のタンパク質を生産できるようになっています。

Oatlyなどの国際ブランドは輸入コストの不利を克服し日本の味の好みに合わせた製品を開発するために地元生産パートナーシップを確立しており、朝日グループなどの国内イノベーターは優れた栄養プロフィールと製造スケーラビリティを約束する独自の酵母由来タンパク質を開発しています。熟成チーズ代替品や発酵乳製品代替品などの専門セグメントには白地機会が存在し、プレミアム価格への消費者の支払い意欲が先進的な加工技術への投資を支えています。規制環境は、新規食品原材料に関する厚生労働省の承認経路とJAS認証プログラムを通じてイノベーションを支援しており、製品の品質と安全性の主張を検証しています。

日本乳製品代替品産業リーダー

Kikkoman Corporation

SAPPORO HOLDINGS LTD.

MARUSAN-AI CO., LTD.

Otsuka Holdings Co., Ltd.

Yakult Honsha Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Otsuka Foods Co., Ltd.は全粒大豆飲料「スゴイダイズ」シリーズをリニューアルしました。新しい包装には食物繊維が豊富であることがより明確に表示されています。さらに、新たな飲みやすい「無調整タイプ200ml」バリアントがラインナップに加わります。これらのリニューアル製品は2025年9月1日より日本全国で販売開始されます。

- 2025年5月:朝日グループが酵母から製造した新しい乳製品フリーミルクを発表し、日本において先駆的な取り組みとなっています。朝日グループの説明によると、「LIKE MILK」は自然な甘みとまろやかな風味プロフィールを誇っています。伝統的なミルクとタンパク質・カルシウム含有量が同等で、食物繊維と亜鉛が豊富であり、乳製品ミルクおよび豆乳と比較して脂肪が38%少なくなっています。

- 2024年7月:日本初のオーツミルク「塚越さんが作ったおいしいオーツミルク」がMisola Foodsにより発表されました。このオーツミルクは乳製品の代替品として、大人から子供まで幅広く楽しめるよう設計されています。日本初のオーツミルクとして販売されるこの飲料は、オーツ麦のデンプンを酵素的に糖に変換することで、豊かな風味と穏やかな甘みを実現しています。

日本乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品ミルク、非乳製品ヨーグルトがカテゴリー別セグメントとして含まれています。オフトレード、オントレードが流通チャネル別セグメントとして含まれています。| 非乳製品ミルク | オーツミルク |

| 麻の実ミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューナッツミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売店 | |

| その他の流通チャネル |

| タイプ別 | 非乳製品ミルク | オーツミルク |

| 麻の実ミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューナッツミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品のミルク代替品は、世界中で機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガニズム、グルテン不耐症などの代替食が増加するにつれて、植物性バターは通常のバターに対する健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長するカテゴリーです。非乳製品アイスクリームは、動物性食材を一切使用せずに作られたデザートの一種です。これは一般的に、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(ヘーゼルナッツ、麻の実など)、種子(ごま、クルミ、ココナッツ、カシューナッツ、アーモンド、米、燕麦など)または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは生バターを化学処理し、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非培養バター | このタイプのバターはいかなる方法でも処理されていないバターです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然色素、酵素、高品質のミルクなど、天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原材料が必要です。プロセスチーズの製造にはナチュラルチーズを溶融し、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームには約18%の脂肪分が含まれています。沸騰したミルクの上に浮かぶクリームの一層です。 |

| ダブルクリーム | ダブルクリームには48%の脂肪分が含まれており、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪含有量(36%)を持ちます。ケーキ、パイ、プディングのトッピングとして、またソース、スープ、フィリングのとろみ付けとして使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、胞子形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツやパーム油などの植物由来油から作られたバターです。 |

| 非乳製品ヨーグルト | アーモンド、カシューナッツ、ココナッツなどのナッツ、また大豆、プランテン、燕麦、えんどう豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランス最古のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で製造された、柔らかく、わずかにほろほろとした、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉類を限定的または時折含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズはミルクとクリームから作られた、さわやかな味の柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは氷とフルーツジュース、フルーツピュレ、またはワイン、リキュール、蜂蜜などのその他の食材を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットはフルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵保存が不要な食品です。 |

| DSD | ダイレクト・ストア・デリバリー(Direct Store Delivery)はサプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)はニューヨーク市を拠点とするコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で作られた冷凍クリームデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地での放牧が許可されており、様々な草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定に含まれておらず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム