東南アジア接着剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

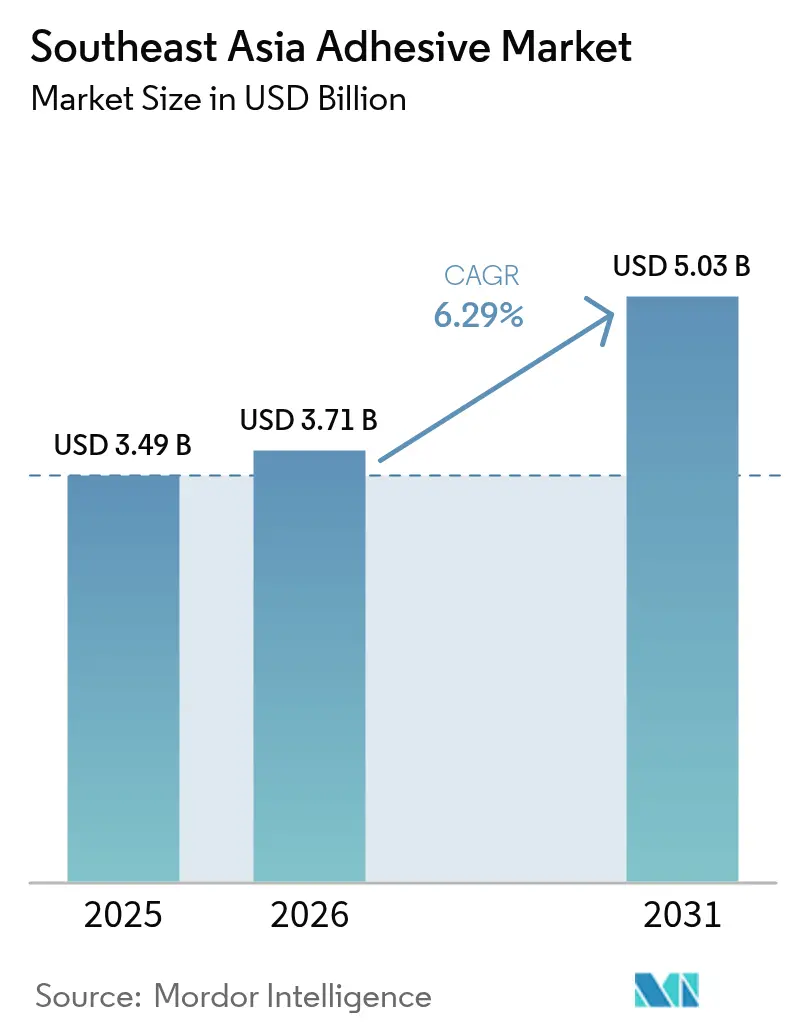

| 基準年の市場規模 (2025) | 3.49 十億米ドル |

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア接着剤市場分析

東南アジア接着剤市場規模は、2025年の34億9,000万米ドル、2026年の37億1,000万米ドルから2031年までに50億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.29%を記録する見込みです。製造業のローカライゼーション、揮発性有機化合物(VOC)規制の強化、および電気自動車(EV)電池サプライチェーンの拡大が、インドネシア、タイ、ベトナムにおける需要パターンを再形成しています。水性化学品はすでに建築用塗料および感圧テープで主流となっており、ポリウレタン(PU)システムは構造的完全性と熱伝導性を兼ね備えているため、自動車・電子機器分野で急速に普及しています。原料価格の変動(アクリル酸スポット価格は2025年半ばから2026年2月にかけて1メートルトン当たり1,290米ドルから1,457米ドルへ上昇)が、地域生産者の後方統合計画を加速させています。HenkelやSikaなどの多国籍企業がテクニカルサービスハブを拡充する一方、競争の激しさは中程度にとどまっており、地域の調合業者は低コストの水性エマルジョンで建設・木工分野のシェアを獲得しています。

主要レポートのポイント

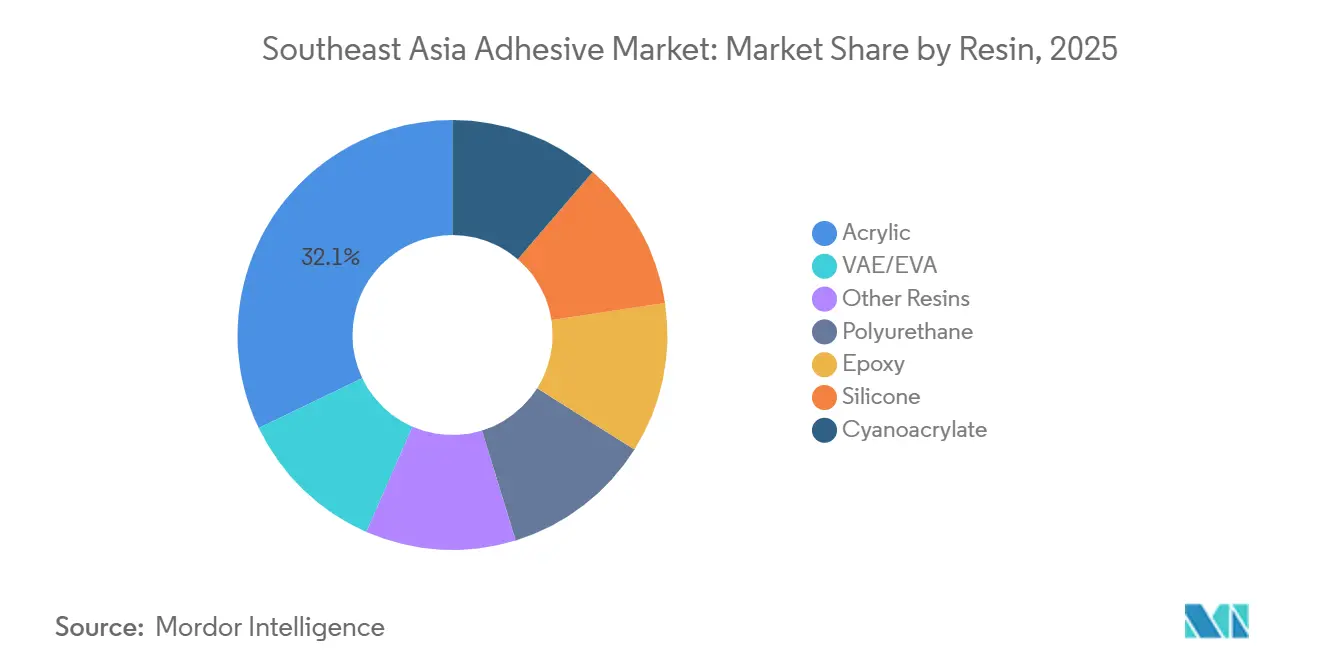

- 樹脂別では、アクリルが2025年の東南アジア接着剤市場シェアの32.12%をリードし、ポリウレタンは2031年にかけてCAGR 6.59%で拡大する見込みです。

- 技術別では、水性が2025年の東南アジア接着剤市場シェアの42.15%を占め、UV硬化は2031年にかけてCAGR 6.49%で成長する見通しです。

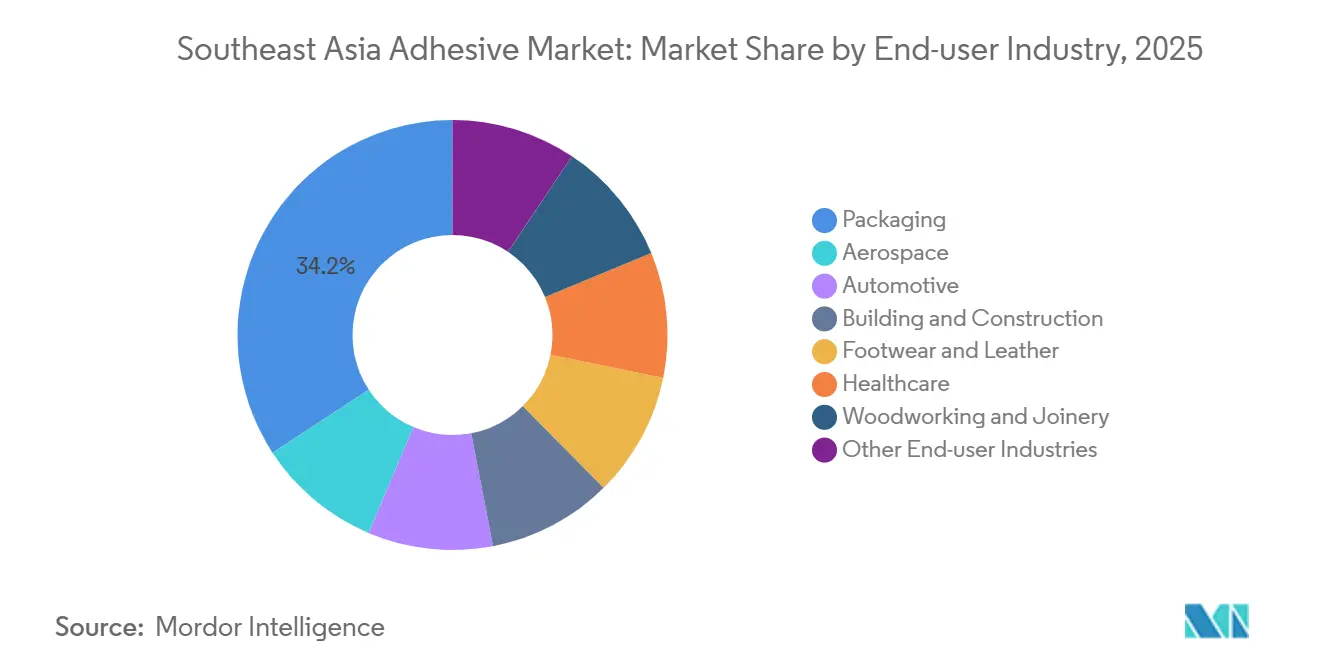

- エンドユーザー産業別では、包装が2025年の東南アジア接着剤市場シェアの34.22%を獲得し、自動車は2031年にかけてCAGR 6.33%を記録すると予測されています。

- 地域別では、インドネシアが2025年の東南アジア接着剤市場シェアの28.26%を占め、ベトナムは2031年にかけてCAGR 6.72%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースによるフレキシブルかつ持続可能な包装需要の急増 | +1.2% | インドネシア、タイ、ベトナム、フィリピン | 短期(2年以内) |

| 衛生・医療用使い捨て製品製造の拡大 | +0.9% | ベトナム、タイ、マレーシア | 中期(2~4年) |

| 低VOC水性・反応性システムへの規制推進 | +0.8% | シンガポール、マレーシア(インドネシア・タイへの波及あり) | 中期(2~4年) |

| タイおよびインドネシアにおけるEV電池製造への投資 | +1.4% | タイ、インドネシア | 中期(2~4年) |

| 水性原材料生産のローカライゼーション促進策 | +0.7% | インドネシア、ベトナム、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースによるフレキシブルかつ持続可能な包装需要の急増

アリババの地域物流部門が取り扱うEコマース専用カートンの小包輸送量が前年比533%増加し、コンバーターはリパルパビリティに影響を与えずにリサイクル段ボールを接着するホットメルトおよび水性接着剤の採用を進めています。Lintecは2025年3月に低温ホットメルト接着剤を発売し、塗布時のエネルギー消費を20%削減するとともに、飲料カートン連合のリサイクル適合基準に準拠しています。HenkelのTechnomelt E-COMシリーズは、高速ケースシーリングラインでの予熱オーブンを不要とし、インドネシアおよびタイでのダウンタイムを15%削減しています。また、モノマテリアルポリエチレンパウチへの移行を進めるブランドオーナーが、無溶剤ラミネート接着剤の需要を押し上げています。ただし、石油化学由来の代替品より20~30%高価なバイオベースの粘着付与剤は、再生可能原料の統合を持たない調合業者にとってマージン圧迫要因となっています。

衛生・医療用使い捨て製品製造の拡大

Kimberly-Clarkは2025年末にベトナムの不織布施設の生産能力を40%拡張し、成人用失禁ケアおよびフェミニンケア輸出における同地域の重要性を強調しました。三井衛生材料タイランドは2026年初頭に高吸水性ポリマーコアの大規模生産を開始し、皮膚刺激を避けながら剥離強度が2 N/25 mmを超えるホットメルト感圧接着剤を必要としています。残留スチレンに関する規制上の懸念が、メタロセンポリオレフィン骨格への段階的な移行を促しています。ベトナム保健省は2026年1月に接着剤成分に対するISO 10993生体適合性試験を実施し、承認期間を3ヶ月延長しました。高齢化人口と可処分所得の増加が長期的な成長を支える一方、原材料コストのインフレと認証費用が近期の数量を抑制しています。

低VOC水性・反応性システムへの規制推進

シンガポールの環境公衆衛生法改正により、2026年1月からホルムアルデヒドを0.1%超含む接着剤が禁止され、溶剤系コンタクトセメントの再調合が必要となりました。香港は建設用接着剤に50 g/LのVOC上限を設け、ネオプレン系製品を事実上段階的に廃止しています。タイは2027年までにEU指令2004/42/ECに準拠したVOC規制の採用を検討しており、現在の溶剤量の30%に影響を与える可能性があります。水性システムは現在、技術ミックスの42.15%を占めていますが、高湿度環境ではオープンタイムが延長され、家具生産のスループットが低下します。溶剤蒸発ではなく架橋によって硬化する反応性ポリウレタン(PU)およびエポキシ接着剤が市場シェアを拡大しています。ただし、ポットライフが短く、計量装置のコストが高いため、中小規模メーカーへの普及は限定的です。

タイおよびインドネシアにおけるEV電池製造への投資

CATLのインドネシア・カラワンにおける初の6.9 GWhリチウムイオンセル工場が2026年3月に試験生産を開始し、熱伝導率が3 W/m-Kを超える熱伝導性PUギャップフィラーの需要を喚起しています。第2の6.9 GWh生産ラインはPT CATIBジョイントベンチャーの下、2026年第3四半期に稼働予定です。Sunwodaはタイの東部経済回廊に10億米ドルを投資し、日本および欧州の自動車メーカーへの供給を目指しています。HenkelのTEROSON接着剤はUN 38.3輸送規制が要求する1,000サイクルの熱衝撃試験に合格しており、複数のセルメーカーに採用されています。Huntsmanが2025年に発売したSHOKLESS PUは、プライマーなしでアルミニウム電池トレイを接着し、組立時間を25%短縮します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび有害化学物質規制 | -0.6% | シンガポール、マレーシア、タイ(インドネシア・ベトナムへの段階的波及あり) | 中期(2~4年) |

| 石油化学原料価格の変動 | -0.9% | 地域全体(インドネシア、タイ、ベトナムへの影響が顕著) | 短期(2年以内) |

| 高度化学品に対応した熟練施工者の不足 | -0.4% | インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび有害化学物質規制

シンガポールのホルムアルデヒド禁止と香港の50 g/L VOC上限により、SKU当たり5万~15万米ドルの非経常的エンジニアリングコストが発生し、製品発売が最大9ヶ月延長されています[1]シンガポール持続可能性・環境省、「環境公衆衛生法改正」、sso.agc.gov.sg。タイの提案されているVOC規制はサードパーティ試験を要求しており、中小規模の調合業者には費用負担が大きい可能性があります。マレーシアは特定のイソシアネート接着剤をスケジュール1毒物に分類することを検討しており、クローズドループシステムと年次監査が必要となります。エンドユーザーが水性または反応性の代替品を模索している一方、硬化時間の長さと低エネルギープラスチックへの接着力の弱さが普及を遅らせています。旧来在庫の消化により、再設計製品が商業規模に達する前に短期的な減少が生じています。

石油化学原料価格の変動

中国の酸化ユニットの停止および中東プロパン供給の混乱により、アクリル酸スポット価格は2025年半ばから2026年2月にかけて1トン当たり1,290米ドルから1,457米ドルの間で変動しました。プロピレン契約価格は2026年1月に14.3%急騰し、ホットメルト接着剤のマージンを200~300ベーシスポイント圧縮しました。エチレン価格は2026年初頭に1トン当たり50ユーロ上昇し、酢酸ビニルおよびEVAのコスト増加につながりました。包装コンバーターが値上げに抵抗したため、調合業者はクラッカーとの長期供給契約によるヘッジを余儀なくされましたが、リードタイムは18~24ヶ月に及びます。インドネシアおよびベトナムの新規クラッカー施設は2028年までに稼働予定であり、原材料コストを安定させる可能性がありますが、近期の価格変動は依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンが熱管理ニーズで存在感を高める

ポリウレタン樹脂の東南アジア接着剤市場は、EV電池モジュールにおける熱伝導率3 W/m-K超の熱伝導性ギャップフィラーの需要に牽引され、2031年にかけてCAGR 6.59%で成長すると予測されています。アクリル樹脂は2025年に32.12%の収益シェアを保持し、赤道気候でのUV耐性を必要とする感圧テープおよび建築用塗料への応用に支えられています。エポキシ樹脂は半導体ダイアタッチなどの高マージン用途で主流であり、シリコーンは±50%の動き対応能力により外装シーラントで拡大しています。シアノアクリレートは10秒未満の固定時間が組立遅延の削減に貢献するため、医療機器の接着に利用が増えています。

コンバーターがコストだけでなく特殊性能に注目するようになり、樹脂市場はより細分化されています。ポリウレタンは自動車の軽量化における役割から注目を集めており、リグニンやポリビニルアルコールを使用したバイオベースのホットメルトは合板用途で台頭し、カセサート大学が実施した試験で1.2 MPaの接着強度を達成しています。多様なポートフォリオと強力な技術サポートを持つ企業が、熱管理、化学的耐性、規制適合の組み合わせを要求するプロジェクトを獲得しています。アクリル酸価格の変動が後方統合を促進していますが、高い設備投資が地域の中小プレーヤーをトール製造またはジョイントベンチャーへと向かわせています。

技術別:UV硬化技術が電子機器分野で加速

水性技術は2025年の東南アジア接着剤市場において42.15%のシェアを占め、低臭気と洗浄のしやすさに牽引されています。UV硬化技術は、スマートフォンおよびプリント基板メーカーがアクリレートオリゴマーを2秒未満で硬化させるLEDランプを採用するにつれ、2031年にかけてCAGR 6.49%で成長する見込みです。溶剤系接着剤はVOC規制により減少していますが、即時タックにより合成皮革の接着では依然として主流です。反応性ポリウレタンおよびエポキシ接着剤は、オーブンを必要とせず24時間以内に完全強度を発揮するため、自動車の構造部品で採用が進んでいます。

ホットメルトは150~180℃でのケースシーリングに広く使用されていますが、EVAへの依存により酢酸ビニル価格変動の影響を受けやすい状況です。Lintecの低温ホットメルトグレードは130℃で動作し、エネルギー消費を20%削減し設備寿命を延長します。技術の状況は二極化しており、汎用用途はコスト効率の高い水性またはホットメルトソリューションを好む一方、特殊セグメントは厳格な耐久性と生産性要件を満たすためにUV硬化または反応性化学品を採用しています。

エンドユーザー産業別:自動車用接着剤がEVの波に乗る

包装は2025年に34.22%の収益シェアで市場をリードしましたが、自動車セクターはタイおよびインドネシアにおけるEV製造へのシフトに牽引され、2031年にかけてCAGR 6.33%で成長すると予測されています。インドネシアのCATLの6.9 GWh工場2棟やタイのSunwodaの10億米ドルのパック施設などの設備では、アルミニウムトレイの接着、角形セルの封止、冷却マニホールドのシーリングに接着剤が必要です。建築・建設セクターは依然として第2位のエンドユーザーであり、Sikaは2024年にベカシのモルタル生産能力を倍増させ、高層建築プロジェクトを支援する予定です。2025年に12億足を出荷したベトナムのフットウェア生産は、EU REACH溶剤規制への準拠のため水性ポリウレタン分散液の採用を加速させています。

Kimberly-ClarkとMitsuiが不織布生産能力を拡大するにつれ、肌に優しいホットメルトを必要とするヘルスケア需要が増加しています。木工用接着剤はインドネシアの家具輸出の恩恵を受け、ポリ酢酸ビニルエマルジョンに依存しています。航空宇宙は複合材翼に高級エポキシフィルムを要求します。大量汎用用途と特殊・規制集約的なニッチ市場の乖離が拡大し、製品ラインにわたるマージン格差が広がっています。

地域分析

インドネシアは2025年の東南アジア接着剤市場収益の28.26%を占め、建設、自動車部品、電池セルに支えられています。2025年3月、Avian Brandsは水性エマルジョン生産能力の強化と受注リードタイムの改善のためにDextone Lemindoへ1,700万米ドルを配分しました。モノマー工場への政府税制優遇措置と豊富なニッケル埋蔵量が将来の成長を支えていますが、原料価格の変動は依然として懸念事項です。

ベトナムは2031年にかけてCAGR 6.72%で最も成長が速い地域です。2026年5月、日東電工はSamsungおよびLGの生産ラインに対応するため、偏光フィルム1億9,700万ユニットおよび光学接着剤1,960万m³の生産能力を追加しました。一方、tesaのハイフォン工場(5,500万ユーロ)とDeli Groupの接着テープハブ(2億7,000万米ドル)は強力な外国直接投資を示しています[2]日東電工株式会社、「ベトナム光学接着剤生産能力増強」、nitto.com。ハノイが2028年までにEUスタイルのVOC規制を実施する動きは、水性およびUV接着剤システムの早期採用を促進すると見込まれています。

タイはASEAN自動車拠点として戦略的な中間的地位を占めています。Sunwodaの電池パック複合施設とAICAによるシリコーンシーラントメーカーADB Sealant Co., Ltdの51%株式取得が地域サプライチェーンを強化しています。2024年10月、tesaは地域本部をバンコクに移転し、物流とテクニカルサポートを統合して市場対応力を高めました。マレーシアとシンガポールは高付加価値電子化学品に注力しており、2026年1月に東南アジア最大として開設されたHenkelのシンガポール・サイエンス・パーク電子接着剤ラボがその象徴です。フィリピンおよびその他の地域は依然として二次的な位置づけですが、ベトナムの賃金上昇に伴い、労働集約的なフットウェアおよびアパレル組立事業を誘致する可能性があります。

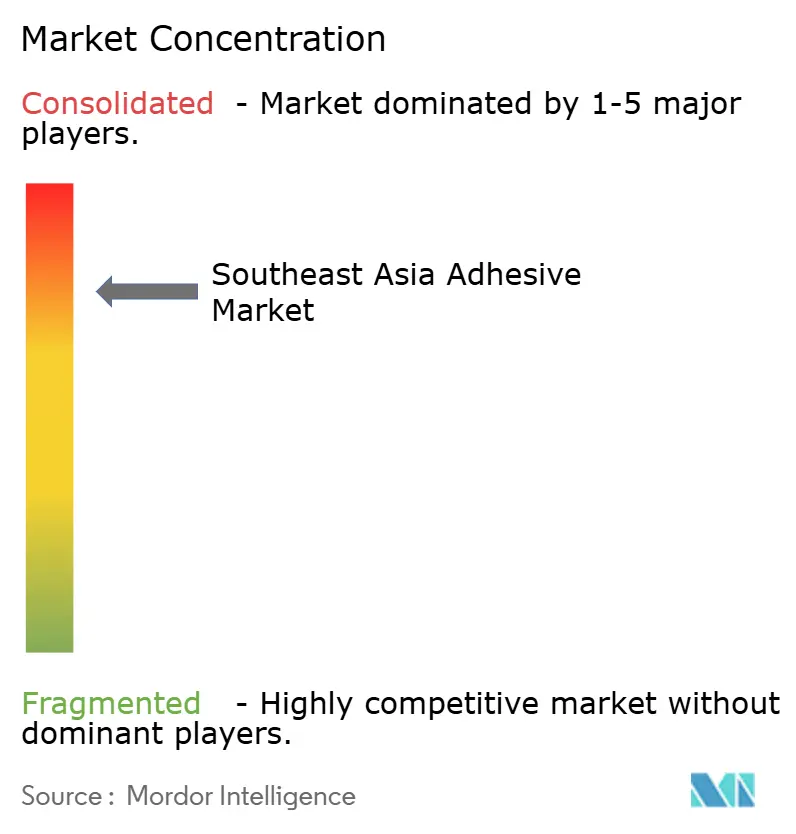

競合状況

東南アジア接着剤市場は高い集中度を示しています。Henkel、Sika、H.B. Fuller、3Mなどの多国籍企業がインドネシア、タイ、ベトナムにわたって調合・サービスハブを運営しています。Henkelのシンガポールラボは50件の半導体プロジェクトを同時に処理できる能力を持ち、粗利益率50%超を実現するアンダーフィルおよび熱界面材料へのシフトを反映しています。Avian BrandsやMacroadhesiveなどの地域企業は、短いリードタイムと低い固定費を活かして建設・木工分野の顧客を獲得しています。

戦略的な動きはサプライチェーンの安全確保を重視しています。UPMの2026年半ばのジョホールバルにおけるコーティングライン拡張は、ラベルストック接着剤生産をローカライズし輸送コストを削減します。Sikaは2025年1月にシンガポールのモルタル工場を開設し、高層建築需要に応えるためタイル接着剤の生産量を倍増させました。また、韓国の樹脂企業がベトナムへのグリーンフィールド投資を検討しており、北東アジアの価格交渉力を5~8%低下させる可能性があります。

技術サポートが新たな差別化要因となっています。ディスペンシング機器、現場監査、技術者トレーニングを含む統合ソリューションを提供する接着剤調合業者が、スキル不足が成長を制限する反応性およびUV硬化ニッチで市場シェアを獲得しています。フレキシブル包装向けバイオベースホットメルトや電力モジュール向け熱伝導性シリコーンゲルにホワイトスペースの機会があり、従来の溶剤またはエポキシ化学品の可燃性および熱サイクル限界に対応しています。

東南アジア接着剤産業のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Pidilite Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:UPMはハノイ近郊に新たなスリッティング・流通ターミナルの設立を発表しました。同施設は2026年半ばまでに稼働し、同地域に集積する電子機器・耐久消費財メーカーを支援する予定でした。

- 2025年3月:Hindustan Adhesives LimitedはPT Bagla Group Indonesiaの51%株式取得のためにIDR 51億の資金調達を承認しました。この買収は同社の地域プレゼンスを強化し、インドネシアの加工・卸売業セクターにおける事業を拡大することを目的としていました。

東南アジア接着剤市場レポートの調査範囲

接着剤は、グルー、セメント、ムシラージ、またはペーストとも呼ばれ、2つの異なる物品の一方または両方の表面に塗布される非金属系の接合剤であり、それらを効果的に結合します。接着剤は金属、プラスチック、ガラス、木材など幅広い材料の接合に使用されます。

東南アジア接着剤市場は、樹脂別、技術別、エンドユーザー産業別、地域別にセグメント化されています。樹脂別では、アクリル、ポリウレタン、エポキシ、シリコーン、シアノアクリレート、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化にセグメント化されています。エンドユーザー産業別では、包装、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、木工・建具、その他のエンドユーザー産業にセグメント化されています。レポートは地域内6ヶ国の接着剤市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| アクリル |

| ポリウレタン |

| エポキシ |

| シリコーン |

| シアノアクリレート |

| VAE/EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| 包装 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 木工・建具 |

| その他のエンドユーザー産業 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| 樹脂別 | アクリル |

| ポリウレタン | |

| エポキシ | |

| シリコーン | |

| シアノアクリレート | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化 | |

| エンドユーザー産業別 | 包装 |

| 航空宇宙 | |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 木工・建具 | |

| その他のエンドユーザー産業 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答される主要な質問

東南アジア接着剤市場の規模はどのくらいですか?

東南アジア接着剤市場は2026年に37億1,000万米ドルと評価されており、2031年までに50億3,000万米ドルに達すると予測されています。

2031年にかけて最も成長が速い樹脂タイプはどれですか?

ポリウレタン樹脂はEV電池および軽量自動車用途に牽引され、2031年にかけてCAGR 6.59%で成長すると予測されています。

VOC規制は地域の接着剤需要にどのような影響を与えていますか?

シンガポール、香港の厳格なVOC上限およびタイの規制案が水性・反応性システムへのシフトを加速させていますが、再調合コストが一時的に普及を遅らせています。

2031年にかけて地域成長をリードする国はどこですか?

電子機器、フットウェア、家具メーカーが投資を拡大するベトナムが、CAGR 6.72%で最高の成長率を記録すると予測されています。

最終更新日: