アジア太平洋地域の自動車用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

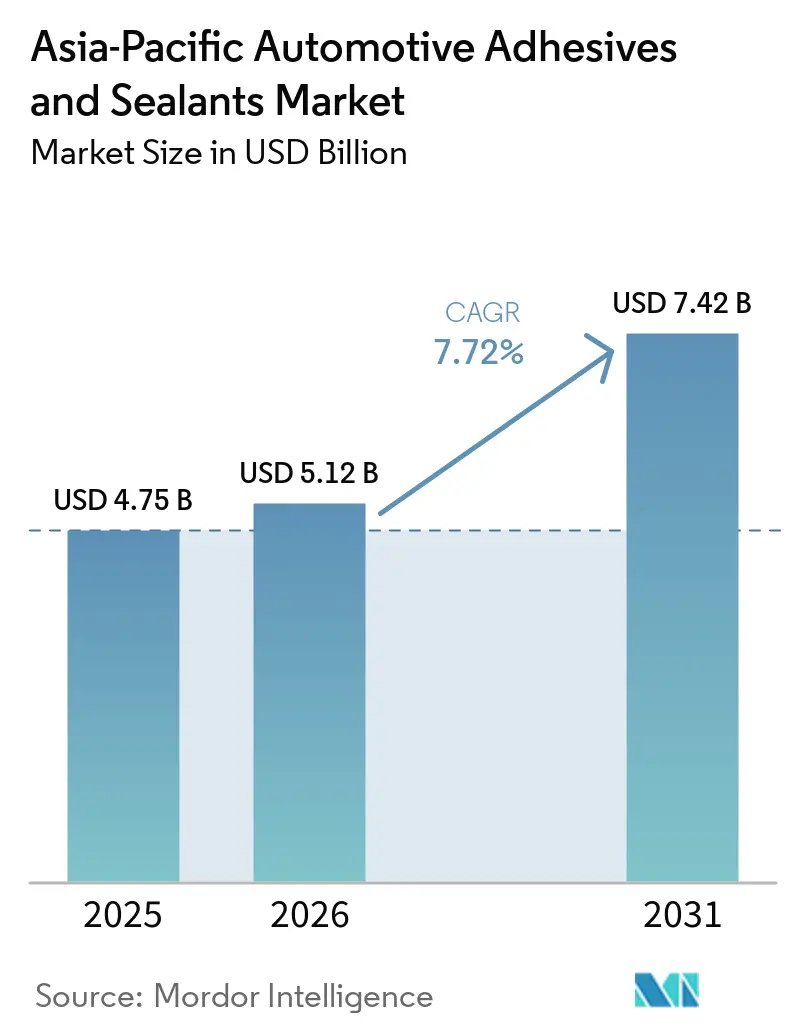

| 基準年の市場規模 (2025) | 4.75 十億米ドル |

| 市場規模 (2026) | 5.12 十億米ドル |

| 市場規模 (2031) | 7.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の自動車用接着剤・シーラント市場分析

アジア太平洋地域の自動車用接着剤・シーラント市場規模は、2025年に47億5,000万USD、2026年に51億2,000万USDと予測され、2031年までに74億2,000万USDに達し、2026年から2031年にかけてCAGR 7.72%で成長する見込みです。自動車メーカーは、従来のスポット溶接鋼構造に代わるマルチマテリアルのボディ・イン・ホワイト設計の採用に伴い、1台あたりの接着剤使用量を増加させています。この変化は、中国VIB排出規制の施行および企業平均燃費(CAFE)目標との整合によって推進されています。バッテリー電気自動車(BEV)生産の急速な拡大により、1.5 W/m·Kを超える熱を放散できる熱界面材料およびガスケット材料への需要がさらに高まっています。同時に、インドネシア、インド、タイなどの国々が電気自動車(EV)の組立を現地化しており、厳格な難燃性および誘電基準に準拠したポリウレタンおよびシリコーンシーラントへの需要が増加しています。グローバルサプライヤーは、ラップせん断強度を損なうことなくリサイクル性を向上させ、ライフサイクル排出量を削減するイソシアネートフリー、バイオベース、および剥離可能な接着剤グレードを導入しています。原料価格の変動およびロボットディスペンシング向け熟練労働者の不足は、ASEAN全域のティア2工場における普及拡大に向けた主要な課題として残っています。

主要レポートのポイント

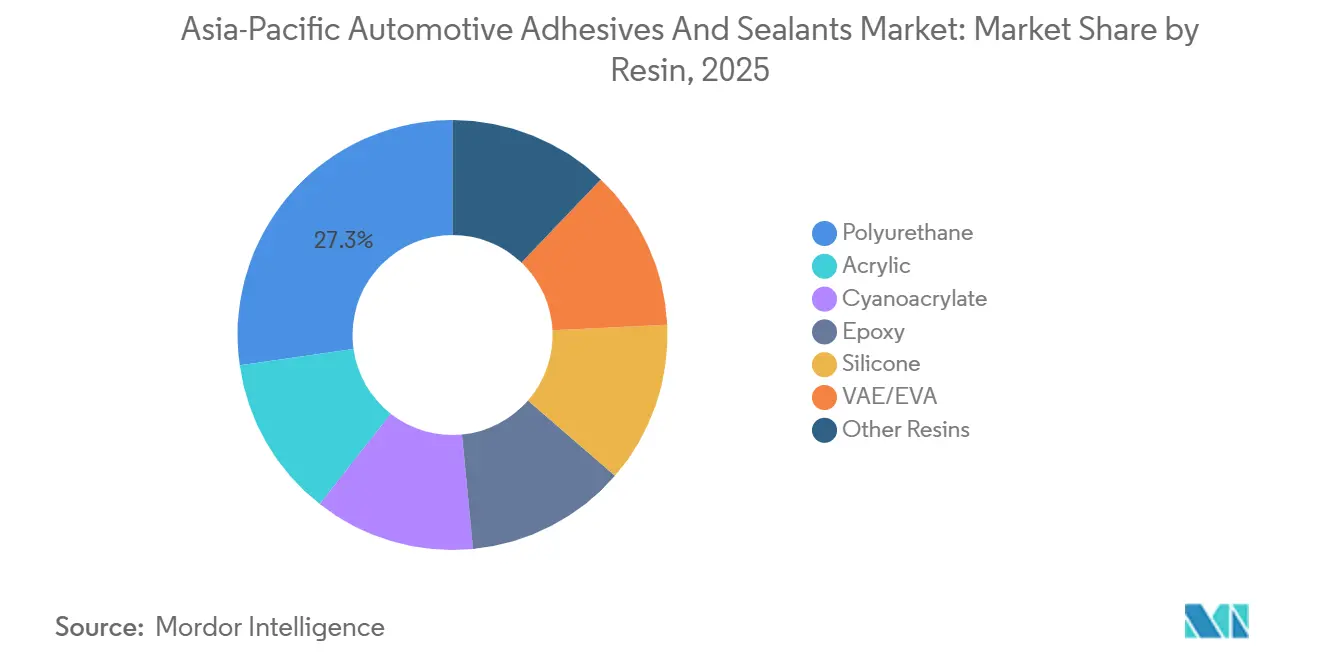

- 樹脂別では、ポリウレタンが2025年のアジア太平洋地域の自動車用接着剤・シーラント市場シェアの27.25%を占めてトップとなり、VAE/EVAは2031年にかけてCAGR 6.55%で拡大する見込みです。

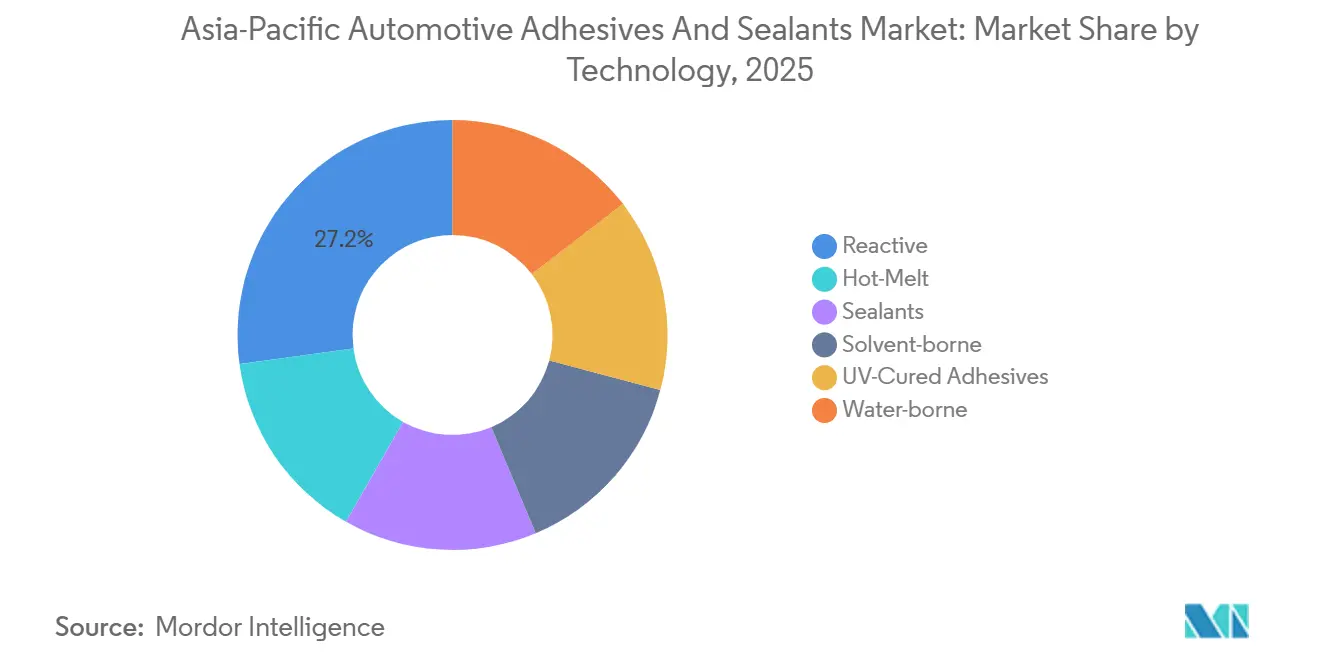

- 技術別では、反応性システムが2025年に売上高シェアの27.16%を保持し、ホットメルトプラットフォームが2026年から2031年にかけてCAGR 8.53%で最も急速な成長軌道を記録しています。

- 地域別では、中国が2025年の地域売上高の53.66%を占めてトップとなり、インドネシアは2031年にかけて最速のCAGR 6.72%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の自動車用接着剤・シーラント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチマテリアルのボディ・イン・ホワイト設計に対するOEMの選好 | +1.8% | 中国、日本、韓国;インドおよびタイへの波及 | 中期(2~4年) |

| 中国VIおよびCAFE規制に基づく軽量化義務 | +1.5% | 中国(国家);日本および韓国(自主的なCAFE相当) | 短期(2年以内) |

| EV電池パックのガスケット需要の増加 | +1.6% | 中国、インド、インドネシア;タイおよびマレーシアでの早期採用 | 中期(2~4年) |

| バイオベースのポリウレタン化学を商業化するスタートアップ | +0.7% | グローバル、日本および韓国でのパイロット展開 | 長期(4年以上) |

| 低表面エネルギー複合材料接着剤の台頭 | +0.6% | 日本、韓国、中国(プレミアムOEM);インドではニッチ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチマテリアルのボディ・イン・ホワイト設計に対するOEMの選好

この地域の自動車メーカーは、車両重量を8~12%削減するために、単一構造内に鋼、アルミニウム、マグネシウム、炭素繊維強化ポリマーを統合しています。この変化により、1台あたりの接着剤使用量は約15キログラムから25キログラム超に増加しました[1]Sika AG、「投資家・メディア向けカンファレンス ファスト・フォワード」、sika.com。ArcelorMittalの中国セダン向けマルチフェーズ統合プロセスは、超高強度鋼とアルミニウムクロージャーを組み合わせており、ガルバニック腐食のリスクから抵抗スポット溶接には不適切な組み合わせです。2025年、Seresはマグネシウムダイカストサブフレームを採用し、表面前処理を必要とせずに10メガパスカル(MPa)を超えるラップせん断強度を達成するエポキシ構造用接着剤を指定しました。日本のティア1サプライヤーは、周囲温度で硬化するシリル変性ポリマーシーラントが焼付けオーブンの必要性を排除することでサイクルタイムを短縮すると報告しています。これらの進歩により、2027年から2030年の間に発売が予定されている大量生産プラットフォームに接着剤がより深く組み込まれています。

中国VIおよびCAFE規制に基づく軽量化義務

2026年1月に施行される中国のチャイナVIB基準は、粒子状物質の閾値を30%削減し、窒素酸化物(NOx)の制限を50%削減するとともに、実走行排出ガス試験による規制強化が図られます。さらに、完成車メーカー(OEM)は2030年までに100キロメートルあたり3.3リットル(L/100 km)の車両平均を達成する必要があり、エネルギー集約型の熱トンネルを不要とする接着剤接合アルミニウムおよび複合材料への鋼の代替が推進されています。現代自動車とKiaは同様のアプローチを採用し、テールゲートとフードに反応性ホットメルトを使用してクロージャーあたり3~5キログラムの軽量化を実現しています。2026年に施行される日本のステージ4規制は、バンおよびミニトラックへの軽量化要件を拡大し、認定済み一液型ポリウレタンに対するサプライヤー需要を高めています。

EV電池パックのガスケット需要の増加

バッテリー電気自動車(BEV)の充電レートが3Cを超えることでパック温度が上昇し、従来のギャップフィラーに代わり、1.5~3ワット毎メートルケルビン(W/m·K)の熱伝導率を持つ熱界面接着剤が採用されています。HenkelのLOCTITE SI 54861シリコーンガスケットは、UL94-V0認定を取得し200%超の伸びを有し、中国の電池トップカバーの標準品となっています[2]H.B. Fuller Co.、「2025年投資家向けデー」、hbfuller.com 。インドでは、EV接着剤の売上高が2024年の9,430万USDから2034年には約20億USDに成長すると予測されており、ハイブリッド・電気自動車の普及促進・製造(FAME)IIの補助金が支援しています。制御された熱で軟化する剥離可能な化学品が日本のリサイクル業者によってパイロット試験されており、破砕なしにパックの分解を可能にしています。

バイオベースのポリウレタン化学を商業化するスタートアップ

Henkelは2025年11月にTechnomelt PUR 6260 ECOを発売し、60%のヒマシ油およびリサイクルポリオール含有量を特徴とし、3メガパスカル(MPa)以上のラップせん断強度要件を満たしています。DICは広東省での水性ポリウレタン生産能力を拡大し、千葉工場でのエポキシ樹脂生産を59%増加させており、2029年7月までの完成が見込まれ、日本政府の30億円(0.01億USD)の補助金が支援しています。バイオベースグレードは15~20%のコストプレミアムを伴いますが、炭素国境調整規制が多国籍OEMにおける車両全体での試験を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソシアネートおよびエポキシ原料価格の変動 | -0.9% | 中国、日本、韓国(主要生産拠点);ASEANへの波及 | 短期(2年以内) |

| 修理容易性のための機械的締結へのOEMの推進 | -0.5% | インド、インドネシア、タイ(新興の衝突修理ネットワーク) | 中期(2~4年) |

| 日本および韓国における厳格なVOC規制 | -0.4% | 日本、韓国、および中国沿岸都市への間接的影響 | 短期(2年以内) |

| ティア2工場におけるロボットディスペンシングプログラミングの技術格差 | -0.3% | インドネシア、タイ、マレーシア(ティア2サプライヤークラスター) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびエポキシ原料価格の変動

計画外のジフェニルメタンジイソシアネート(MDI)の供給停止および原油価格の変動が2025年を通じてスポット市場の変動を引き起こし、ASEAN中小フォーミュレーターのマージンを200~300ベーシスポイント低下させました。エポキシ市場は2026年初頭に弱含みとなり、一部のサプライヤーは研究開発の取り組みおよび生産能力拡大計画を延期しました。国内供給を確保するために補助金が支給されたDICの新千葉エポキシユニットは、原材料リスクを管理するために必要な多大な設備投資を浮き彫りにしています。シリル変性ポリマーの代替品はイソシアネートへの暴露を低減するのに役立ちますが、120℃を超える熱老化制約によって依然として制限されています。

修理容易性のための機械的締結へのOEMの推進

インドおよびインドネシアの衝突修理ネットワークは赤外線オーブンや表面処理ツールへのアクセスが不足していることが多く、自動車メーカーは非構造パネルにクリップやリベットを再導入しています。このハイブリッドアプローチにより、1台あたりの接着剤消費量が10~15%削減され、テスラ上海の電池パック組立に影響を与え、2025年には保証関連修理を合理化するために機械的締結具が組み込まれました。H.B. Fuller Companyによる2024年のND Industriesの買収は、締結具・接着剤ハイブリッドがコスト重視の市場セグメントで引き続き役割を果たすという期待を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンが優位、VAE/EVAが加速

ポリウレタンは2025年のアジア太平洋地域の自動車用接着剤・シーラント市場シェアの27.25%を占めると予測されており、400%の伸びおよび湿気硬化特性によって推進され、混合基材接合に適しています。Henkelの熱伝導性ポリウレタングレードは、1.2~3.4ワット毎メートルケルビン(W/m·K)の熱伝導率を提供し、電気自動車(EV)モジュールの接合に広く使用されています。エポキシ接着剤は180℃までの温度耐性が必要なエンジンルーム下用途に使用され、シリコーン接着剤は10キロボルト毎ミリメートル(kV/mm)を超える絶縁耐力から高電圧電池パックに好まれています。

酢酸ビニルエチレン/エチレン酢酸ビニル(VAE/EVA)水性システムは、現在市場シェアは小さいものの、2031年にかけて年平均成長率(CAGR)6.55%で成長すると予測されています。コスト効率性および揮発性有機化合物(VOC)規制への準拠により、インドのヘッドライナーやドアパネルなどの用途に適しています。これらの接着剤は、紫外線(UV)ランプへの投資を必要とせずに、完成車メーカー(OEM)が日本の車内ホルムアルデヒド制限値100マイクログラム毎立方メートル(µg/m³)を満たすのに役立ちます。VAE/EVA接着剤市場は、国内サプライヤーによる地域生産能力の増加に支えられ、大幅に拡大すると予測されています。

技術別:反応性システムが地位を維持、ホットメルトが台頭

反応性一液型および二液型システムは、-40℃から+120℃の温度範囲にわたって15メガパスカル(MPa)以上のラップせん断強度を発揮する能力から、2025年に売上高シェアの27.16%を維持すると予測されています。Sikaはアジアにおけるグローバルおよび地域の自動車プラットフォームでこれらのシステムへの強い需要を報告しています。

ホットメルト接着剤は2031年にかけてCAGR 8.53%で成長し、全技術の中で最も急速な成長を示すと予測されています。15秒以内にハンドリング強度を達成する能力により、タイやマレーシアなどの国々の多品種生産ラインに適しています。ホットメルト接着剤市場は、より厳格なVOC規制により溶剤系代替品が段階的に廃止されるにつれて拡大すると予測されています。UV硬化接着剤はプレミアムオプションとして残り、主にフロントガラスおよびパノラミックルーフの組立に使用されており、ランプの視線制約が広範な採用を制限しています。

地域分析

中国は2025年の地域売上高の53.66%を占め、2,500万台超の乗用車生産およびチャイナVIB排出規制の影響を受けたマルチマテリアル設計の早期採用によって牽引されています。Sikaは西安および蘇州に新工場を設けて事業を拡大しましたが、不動産セクターの低迷により2025年の中国での現地通貨建て売上高が5.2%減少しました。それにもかかわらず、スイスフラン190億(240億5,000万USD)相当の中国OEMの海外プロジェクトにより、グローバル仕様を満たす接着剤への輸出需要が増加しています。

日本および韓国はUV硬化およびバイオベース化学品に注力していますが、厳格なVOC規制によりティア2サプライヤーの設備投資が増加しています。2029年までの完成が予定されているDICの30億円(0.01億USD)の補助金支援によるエポキシ拡張は、供給安全性を高め、ASEAN諸国への技術輸出を促進すると期待されています。現代自動車とKiaは、中国のCAFE基準に沿った自主的な燃費目標を達成するために、グローバルプラットフォームに反応性ホットメルトを採用しています。

インドネシアは2024年第1四半期のBEV販売が前年比230%増加し、現地パック組立を支援するインセンティブに支えられ、CAGR 6.72%で地域成長をリードしています。Sikaは2024年にブカシ工場の生産能力を倍増させ、ジャワ全域の施設で水性接着剤の試験を開始しました。インドは年間8~10%の安定した接着剤需要成長が続いており、Pidiliteのパンジャブ州の3,600万USD施設が2027年までに20万トンの生産能力を目指していることが注目されます。タイの2025年11月の乗用車販売の20.65%の回復およびマレーシアの高スループットのホットメルト生産ラインは、ASEAN地域の成長ポテンシャルをさらに裏付けています。

競合環境

アジア太平洋地域の自動車用接着剤・シーラント市場は中程度に分散しています。Henkel AG & Co. KGaA、Sika AG、H.B. Fuller Company、3M、Dowの5大グローバル企業が、アジア太平洋地域の自動車用接着剤・シーラント市場におけるティア1完成車メーカー(OEM)仕様の推定55~60%を占めています。Sikaの「ファスト・フォワード」イニシアチブは、2027年までに中国の小規模工場数か所を閉鎖し、年間1億5,000万~2億スイスフラン(1億8,994万~2億5,325万USD)の節約を目標としており、確立されたプレイヤーにとってもコスト圧力が存在することを示しています。Arkemaによる1億5,000万USDのDowの軟包装ラミネート接着剤ラインの買収により、無溶剤およびバイオベース資産が追加され、5年以内に3,000万USDの利払い・税引き・償却前利益(EBITDA)を生み出すと予測されています。

H.B. Fuller Companyは2024年のND Industriesの買収により市場プレゼンスを拡大し、コスト重視の内装用途における締結具・接着剤ハイブリッドソリューションへの需要増加に対応する体制を整えました。Pidilite、DIC、Shanghai Huitian等の地域競合他社は、現地規制要件に合わせた低表面エネルギーおよび揮発性有機化合物(VOC)準拠製品を開発することで、アフターマーケットおよびティア2セグメントでの存在感を高めています。HuntsmanのEV電池向けSHOKLESSポリウレタンフォームおよび2024年の1万1,000平方メートルのイノベーションハブの開設は、高マージンのe-モビリティセグメントで競争するために必要な多大な研究開発(R&D)投資を示しています。リサイクル向け剥離可能接着剤およびポリプロピレンと炭素繊維向けプライマーレス接合ソリューションなどの分野に成長機会が残っています。

アジア太平洋地域の自動車用接着剤・シーラント産業リーダー

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Henkel AG & Co. KGaAは、自動車生産における複数の基材の接合を目的としたイソシアネートフリーのシリル変性ポリマー接着剤Loctite MS 9650を発売しました。この製品は、特にインドおよび東南アジアにおけるアジア太平洋地域の自動車産業での接着剤・シーラントへの需要増加を対象としています。

- 2025年6月:Sika AGは蘇州工場を高粘度ポリウレタン技術に特化させ、高度な接合・シーリングのための現地調達・現地供給を優先するよう改良しました。この動向は、アジア太平洋地域における自動車用接着剤・シーラントへの需要増加と一致しています。

アジア太平洋地域の自動車用接着剤・シーラント市場レポートの調査範囲

自動車用接着剤・シーラントは、車両の部品を接合し、隙間を埋め、継ぎ目を密封するために使用される化学化合物です。機械的締結具の代替として機能し、軽量化、構造的完全性の向上、耐久性の強化に貢献します。これらの化合物は漏れを防止し、騒音・振動・ハーシュネス(NVH)を低減し、効果的な応力分散を確保します。これは現代の軽量車両および電気自動車の組立において重要です。

アジア太平洋地域の自動車用接着剤・シーラント市場は、樹脂別、技術別、地域別に区分されています。樹脂別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂に区分されています。技術別では、ホットメルト、反応性、シーラント、溶剤系、UV硬化接着剤、水性に区分されています。レポートはまた、地域内9か国の自動車用接着剤・シーラントの市場規模と予測を網羅しています。市場規模と予測は金額ベース(USD)で提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| ホットメルト |

| 反応性 |

| シーラント |

| 溶剤系 |

| UV硬化接着剤 |

| 水性 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| その他のアジア太平洋地域 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応性 | |

| シーラント | |

| 溶剤系 | |

| UV硬化接着剤 | |

| 水性 | |

| 地域別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋地域 |

市場の定義

- 最終用途産業 - 自動車産業において、OEMおよびアフターマーケットの接着剤・シーラント用途の両方が調査範囲に含まれています。

- 製品 - 自動車産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が対象とされています。

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤、シーラントの技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化し、液体状態となり加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高い気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューに基づき、一次専門家の意見とともに、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム