アジア太平洋地域EVA接着剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

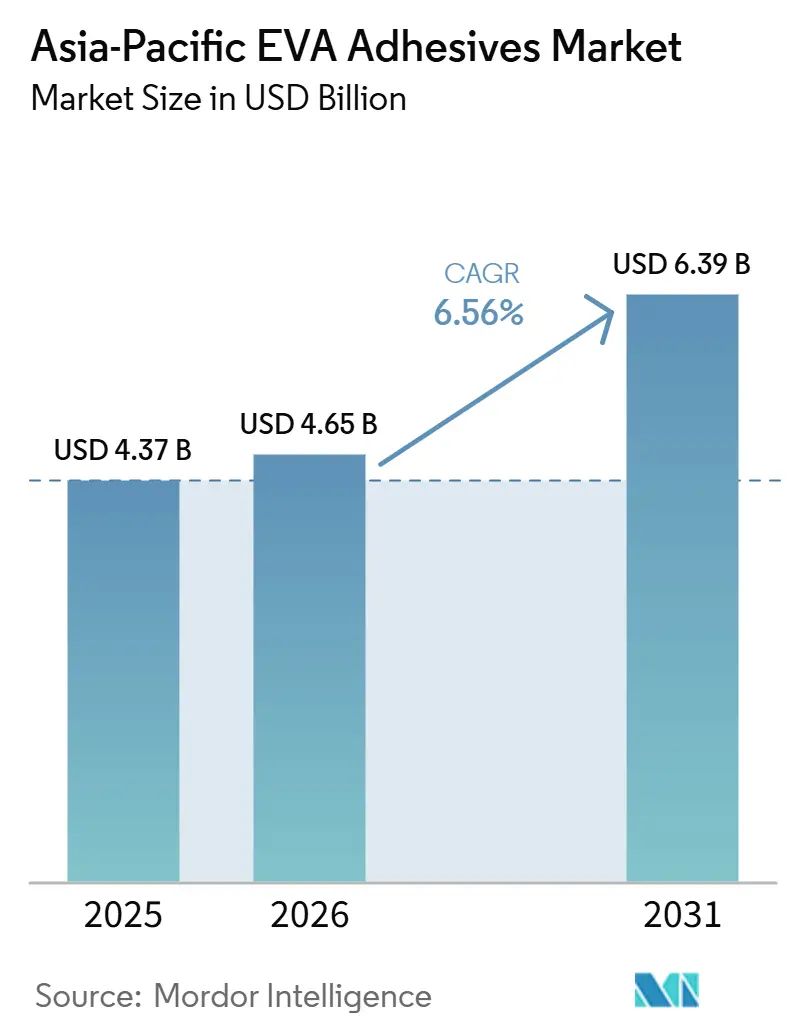

| 基準年の市場規模 (2025) | 4.37 十億米ドル |

| 市場規模 (2025) | 4.65 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域EVA接着剤市場分析

アジア太平洋地域のEVAベース接着剤市場は、2025年に43億7,000万USDと評価され、2026年には46億5,000万USDに成長し、2031年には63億9,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.56%を記録します。需要は従来のフットウェアおよびパッケージングから移行しており、溶剤系ラインの代替、太陽光発電封止材容量の拡大、ヘルスケア分野での急速な採用が主な要因となっています。北京のDB11/1983-2022 VOC規制やインドの2026年低VOC規制などの法規制が水系プラットフォームへの選好を促進しています。一方、ホットメルトの優位性はeコマース物流セクターによって支えられています。原料価格の変動は依然として懸念事項であり、日本の酢酸ビニルモノマー(VAM)価格は2025年に16%変動しましたが、中国国内のEVA樹脂の供給過剰が、原材料コスト上昇に対するコンバーターへの一時的な緩衝材となっています。マージンを守るため、多国籍フォーミュレーターはポートフォリオの統合を進める一方、地域プレーヤーは関税誘発型の現地化を背景に新工場の拡張を進めています。こうした動向が競争圧力を高め、新規参入者はバイオベースや超低温グレードなどのニッチ市場を模索しています。

レポートの主要ポイント

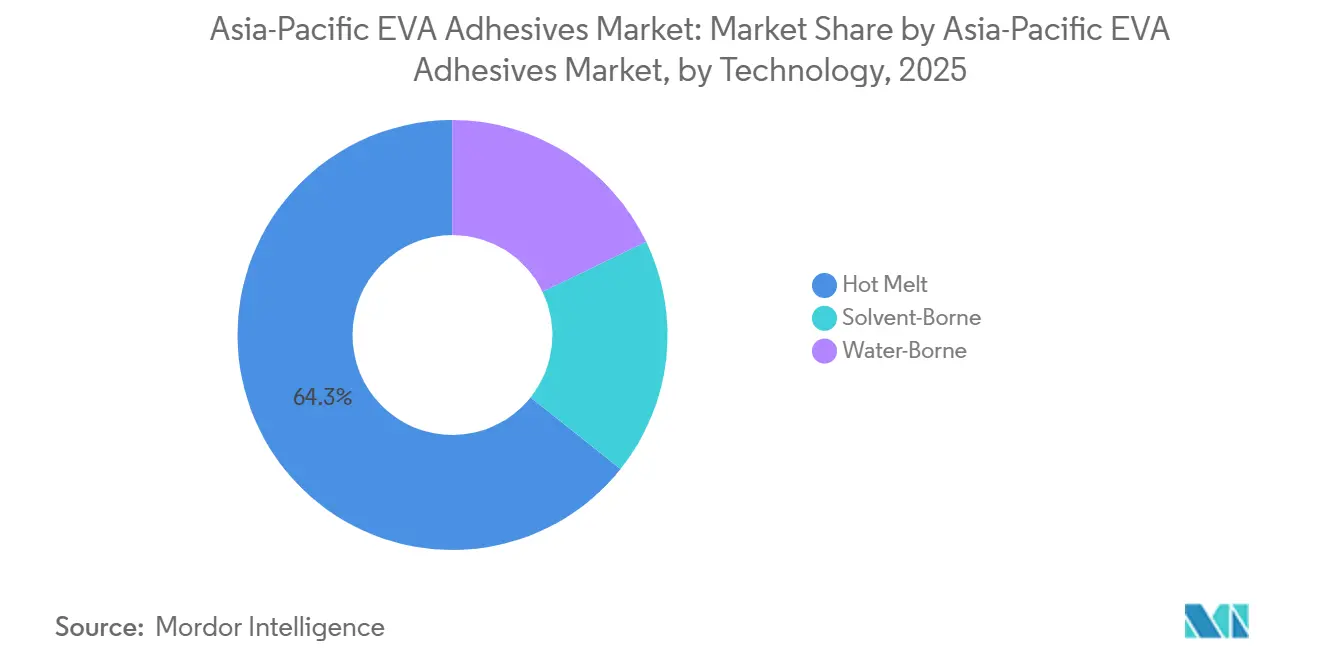

- 技術別では、ホットメルトが2025年のアジア太平洋地域EVAベース接着剤市場シェアの64.28%を占め、水系フォーミュレーションは2026年から2031年にかけてCAGR 7.56%で拡大しています。

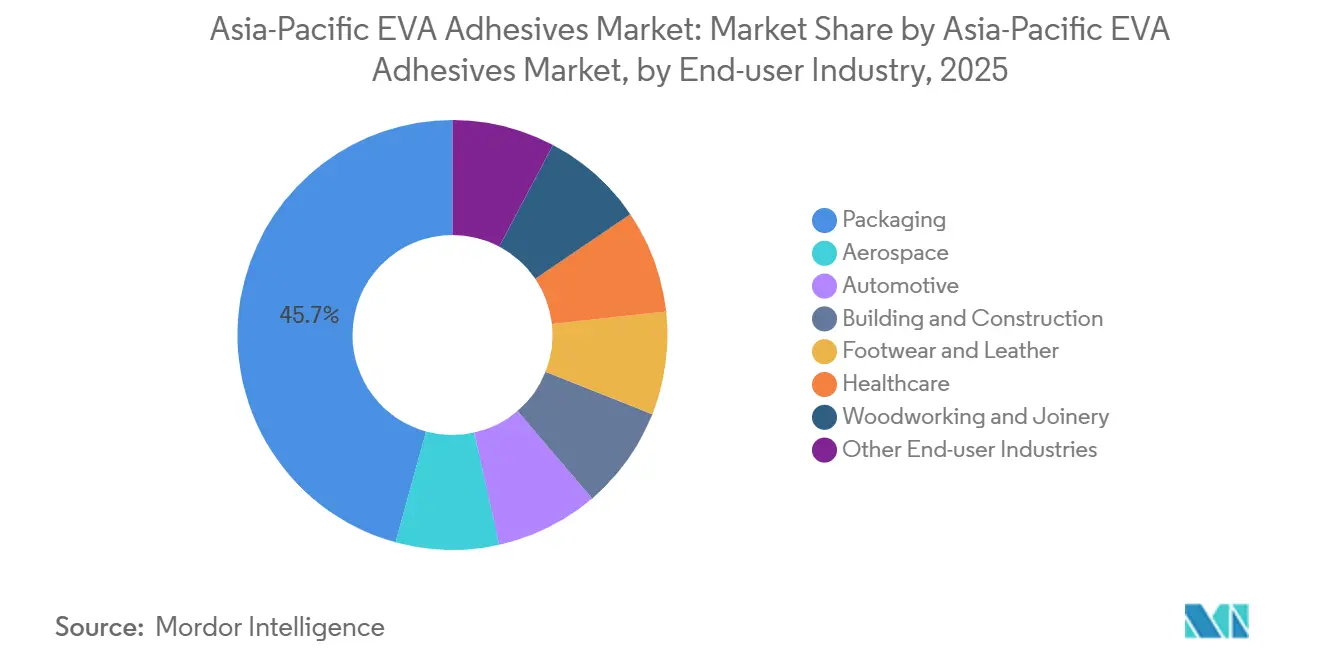

- 最終用途別では、パッケージングが2025年に45.73%の収益シェアでトップとなり、ヘルスケアは2026年から2031年にかけてCAGR 7.71%で拡大すると予測されています。

- 国別では、中国が2025年のアジア太平洋地域EVAベース接着剤市場規模の54.18%を占め、インドは2026年から2031年にかけてCAGR 7.76%と最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域EVA接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの急成長によるホットメルトパッケージング需要の拡大 | +1.2% | 中国、インド、東南アジア | 中期(2〜4年) |

| フットウェアの自動化による低温EVA採用の促進 | +0.8% | 中国、ベトナム、インドネシア | 短期(2年以内) |

| アジア太平洋地域ヘルスケアにおける医療グレードEVAフィルムへの移行 | +1.5% | 中国、インド、日本、韓国 | 長期(4年以上) |

| 太陽光発電封止材容量の追加 | +1.9% | 中国、インド | 中期(2〜4年) |

| 東南アジアにおけるバイオベースEVAの規模拡大 | +0.6% | タイ、マレーシア、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースの急成長によるホットメルトパッケージング需要の拡大

越境フルフィルメントセンターでは、EVAホットメルトシステムの採用が急速に進んでいます。これらのシステムは乾燥工程を不要にし、ラインのダウンタイムを30〜40%削減します。このトレンドはアジア太平洋地域のEVAベース接着剤市場を後押ししています。中国では、GB 9685-2016に基づく食品接触移行規制と日本の食品衛生法が低臭気グレードへの需要を高めています。Henkelは2025年に6,000万ユーロを投じた上海インスピレーションセンターを開設しました[1]Henkel、「上海インスピレーションセンター開設」、henkel.com。同センターはわずか48時間でカスタムホットメルトのプロトタイプを作成でき、ブランドオーナーが認定サイクルを迅速化することを可能にします。最低賃金の上昇に伴い、自動化によりパッケージングライン1本あたり2〜3名のオペレーターが削減されています。こうした進展は注目に値しますが、中国における消費の鈍化という背景の中で生じています。

フットウェアの自動化による低温EVA採用の促進

2024年、Aica Kogyoはオープンタイム15〜20秒のフォーミュレーション開発においてOEMと協力した後、アジア太平洋地域でのホットメルト売上高747億4,000万円を達成しました[2]Aica Kogyo、「2024年度決算」、aica.co.jp。広東省およびドンナイの自動化された製靴工場では、活性化温度90〜110℃のEVAグレードを使用することで、熱損傷を最小限に抑えながら1時間あたり1,200足のスループットを維持することに成功しています。さらに、EVAは四半期ごとのVAM契約により、天然ゴムの価格変動に対するバッファーを提供します。この優位性は主にベトナムとインドネシアで見られますが、世界的なフットウェア調達が関税誘発型のシフトを経験した場合には薄れる可能性があります。

アジア太平洋地域ヘルスケアにおける医療グレードEVAフィルムへの移行

経皮パッチや創傷被覆材は、アクリル系から医療グレードEVAへの移行が進んでおり、皮膚刺激を引き起こすことなく体温での接着を確保しています。2024年、CelaneseはそのフィルムのISO 10993認証を取得し、インドおよび中国の受託製造業者との供給契約への道を開きました。2030年までに65歳以上の人口が6億3,000万人に達すると予測される高齢化社会が需要を押し上げる一方、償還格差が広範な普及を妨げています。

中国およびインドにおける太陽光発電封止材容量の追加

2025年、中国だけで250GWの太陽光発電設備が設置され、EVA封止材フィルムの世界需要の54%を満たしました。国内のアンチダンピング関税に対応して、SinopecとWanhuaは樹脂生産量を94万トン増加させ、地域コンバーターに大きな原料面での優位性を提供しました。インドの中国製フィルムへの関税がIEC 61215規格に準拠した新たな生産ラインの設立につながった一方、ポリオレフィンエラストマー(POE)封止材の台頭が次世代モジュールにおけるEVAの優位性に挑戦しています。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VAM原料価格の変動 | –1.1% | 日本、韓国、中国、インド | 短期(2年以内) |

| 溶剤系ラインへの厳格なVOC規制 | –0.7% | 中国、日本、韓国 | 中期(2〜4年) |

| ポリオレフィン系感圧接着剤との競合 | –0.5% | 中国、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VAM原料価格の変動

日本では、酢酸ビニルモノマー(VAM)のスポット価格が2025年第1四半期の816USD/トンから第4四半期には943USD/トンに上昇しました。この価格急騰により、コンバーターのEBITDAは最大5%圧迫されています。ヘッジができない中小プレーヤーは30〜60日の価格ラグに直面し、取引関係を危うくしています。一方、H.B. Fullerの「プロジェクト・クアンタム・リープ」はVAM調達の一元化を目指し、固定価格カラーの確保と年間1億5,000万USDの節約を目標としています。その結果、統合型多国籍企業と独立系バイヤーの格差が拡大し、業界の統合加速を促しています。

溶剤系ラインへの厳格なVOC規制

北京のDB11/1983-2022による10g/kg VOC上限と日本接着剤工業会(JAIA)の4VOC規則(トルエン0.05重量%未満)が抑制要因として機能し、既存ラインに対して200万〜500万USDの酸化装置への投資か操業停止かの選択を迫っています。ホットメルトおよび水系プラットフォームを免除するインドの2026年規制は、よりクリーンなシステムへの投資を誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:規制が水系の成長を後押し

2025年、ホットメルト接着剤はアジア太平洋地域EVAベース接着剤市場の64.28%という支配的なシェアを保持しました。しかし、水系グレードは7.56%という堅調なCAGRで拡大しています。コンバーターがVOC上限への対応を進める中、アジア太平洋地域EVAベース接着剤市場は成長軌道に乗っています。水系システムは保険料の削減やオペレーター教育の容易さといったメリットをもたらす一方、コールドチェーンにおける凍結融解問題が採用の妨げとなっています。戦略的転換を示す例として、HenkelのシンガポールElectronic Adhesives Technical Centreは溶剤系研究開発から離れる方向に移行しています。

水系システムの成長は労働力とコンプライアンスのトレンドと密接に関連しています。水系システムを選択することで、施設は防爆配線の必要性を回避し、大幅な設備投資の節約を実現できます。NANPAOは、乾燥サイクルが長いにもかかわらず、収益ミックスの60%以上が水系となり、マージン向上の可能性を実証しています。それでも、超高速eコマースセクターはホットメルト接着剤への依存を続けており、設備投資の段階的なシフトが示唆されています。

最終用途産業別:ヘルスケアが加速

2025年、パッケージングはアジア太平洋地域EVAベース接着剤市場の45.73%のシェアを占めましたが、中国の小売販売の低迷により成長が鈍化しています。CAGR 7.71%で成長するヘルスケアセクターは、ISO 10993承認EVAフィルム、高齢化人口、医療機器の調和化の恩恵を受けています。

EVAは低温柔軟性により、自動車配線、建設用メンブレン、電子機器に適した素材として選ばれています。フットウェアと木工は依然として重要な数量貢献セクターですが、競合するポリオレフィンからの価格圧力にさらされています。創傷ケア用ドレッシングなどのニッチ市場では1kgあたり20〜30%のプレミアム価格を設定できる一方、より汎用化されたカートンシーリング市場は1kgあたり数セントの価格変動にも敏感です。

地域分析

2025年、中国はアジア太平洋地域EVAベース接着剤市場を支配し、238万トンという堅固な国内樹脂生産能力と江蘇省、浙江省、広東省に集中した川下クラスターを背景に54.18%のシェアを獲得しました。フットウェア輸出の減速と太陽光モジュールのリベート削減により2024年の需要は6.79%減少しましたが、水系移行に向けた継続的な政策支援が地域投資を活発に保っています。

インドは、Pidiliteのパンジャブ新工場と太陽光・自動車セクターにおける現地化義務に支えられ、CAGR 7.76%という地域最速の成長を誇っています。低い労働コストと関税優遇措置がさらなる魅力となり、サプライチェーンの強靭化を目指す多国籍フォーミュレーターを引き付けています。

タイのSelicは3Mの資産取得によりポジションを強化し、マレーシアのバイオベース取り組みとベトナムの活況なフットウェア輸出が地域の生産能力を支えています。日本と韓国は専門品ハブとして、厳格なVOC規制を活用し、超低排出グレードをプレミアム価格で販売しています。一方、オーストラリアおよびアジア太平洋地域のその他地域は、より小さな数量を貢献しながらも、高性能接着剤を優遇する厳格な建築基準の恩恵を受けています。

競争環境

アジア太平洋地域EVAベース接着剤市場の競争環境は中程度に分散しています。戦略的な動きとして、Henkelは2026年に21億ユーロでStahlを買収し、レザーおよびテキスタイルシステムへの展開を広げ、規模と専門品マージンを強化しました。一方、Arkemaは2024年にDowのラミネーティング接着剤を1億5,000万USDで買収し、Bostikを軟包装分野における地域第2位のプレーヤーに押し上げました。

地域の競合他社はグリーンフィールド開発によりポジションを強化しています。Pidiliteのパンジャブにおける3,600万USDの新工場は2027年に操業開始予定で、建設および木工セクターへの対応を目指しています。同時に、Tex Yearはインドでの生産能力を拡大し、光電子工学市場をターゲットとしています。注目すべき転換として、NANPAOのバイオコンテンツへのシフトは持続可能性へのコミットメントを示すだけでなく、15〜25%のプレミアムを支払う意欲のあるブランドオーナー契約を獲得しています。

技術と規制コンプライアンスが重要な競争優位性となっています。CelaneseのISO 10993認証EVAフィルムは医療バイヤーとの複数年契約を確保しています。H.B. Fullerはデジタル化された調達戦略を活用してVAMコストを軽減しています。対照的に、中小コンバーターはVOC削減のための資金調達に苦労しており、M&Aターゲットとなるか移転を余儀なくされる可能性があります。

アジア太平洋地域EVA接着剤産業リーダー

Henkel AG & Co. KGaA

Dow

Arkema

H.B. Fuller Company

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Henkelは21億ユーロのStahl買収を完了し、専門テキスタイルおよびレザー接着剤を追加するとともに、自動車内装トリム能力を強化しました。

- 2026年1月:Henkelはシンガポール・サイエンスパークのサイトを移転し、水系およびホットメルトEVAプラットフォームに特化した地域最大の電子接着剤センターを設立しました。

アジア太平洋地域EVA接着剤市場レポートの調査範囲

EVA(エチレン酢酸ビニル)接着剤は、多用途で速硬化性の熱可塑性接着剤であり、木材、プラスチック、フォーム、布地、パッケージングなどの多孔質および非多孔質材料の接合に、ホットメルトスティックやペレットとして一般的に使用されます。強固で柔軟な接合を提供し、耐水性があり、冷却時に急速に固化します。

アジア太平洋地域EVA接着剤市場レポートは、技術、最終用途産業、および地域別にセグメント化されています。技術別では、ホットメルト、溶剤系、水系にセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、フットウェアおよびレザー、ヘルスケア、パッケージング、木工、建具にセグメント化されています。本レポートはまた、アジア太平洋地域9カ国のアジア太平洋地域EVA接着剤市場の規模と予測を網羅しています。各セグメントの市場規模と予測は金額(USD)ベースで提供されます。

| ホットメルト |

| 溶剤系 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェアおよびレザー |

| ヘルスケア |

| パッケージング |

| 木工・建具 |

| その他最終用途産業 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| その他アジア太平洋地域 |

| 技術別 | ホットメルト |

| 溶剤系 | |

| 水系 | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェアおよびレザー | |

| ヘルスケア | |

| パッケージング | |

| 木工・建具 | |

| その他最終用途産業 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他アジア太平洋地域 |

市場の定義

- 最終用途産業 - 建築・建設、パッケージング、自動車、航空宇宙、木工・建具、フットウェアおよびレザー、ヘルスケア、その他がEVA接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場では、すべてのEVA接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、可撓性エチレン酢酸ビニル共重合体樹脂が考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、ホットメルト接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形フォーミュレーションです。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱することなく硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家パッケージング目標 | 2018年、オーストラリア環境省は以下の2025年国家パッケージング目標を設定しました:2025年までにパッケージングの100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチックパッケージングの70%をリサイクルまたは堆肥化すること、2025年までにパッケージングに平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチックパッケージングを段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム