タイ接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

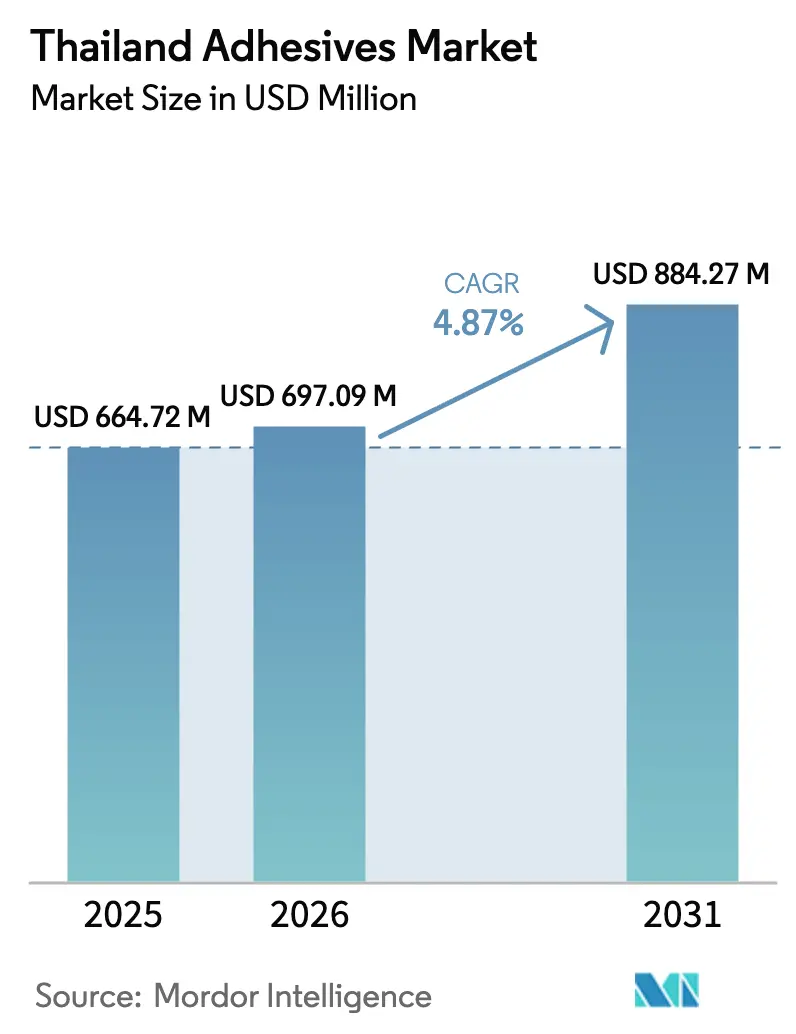

| 基準年の市場規模 (2025) | 664.72 百万米ドル |

| 市場規模 (2026) | 697.09 百万米ドル |

| 市場規模 (2031) | 884.27 百万米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

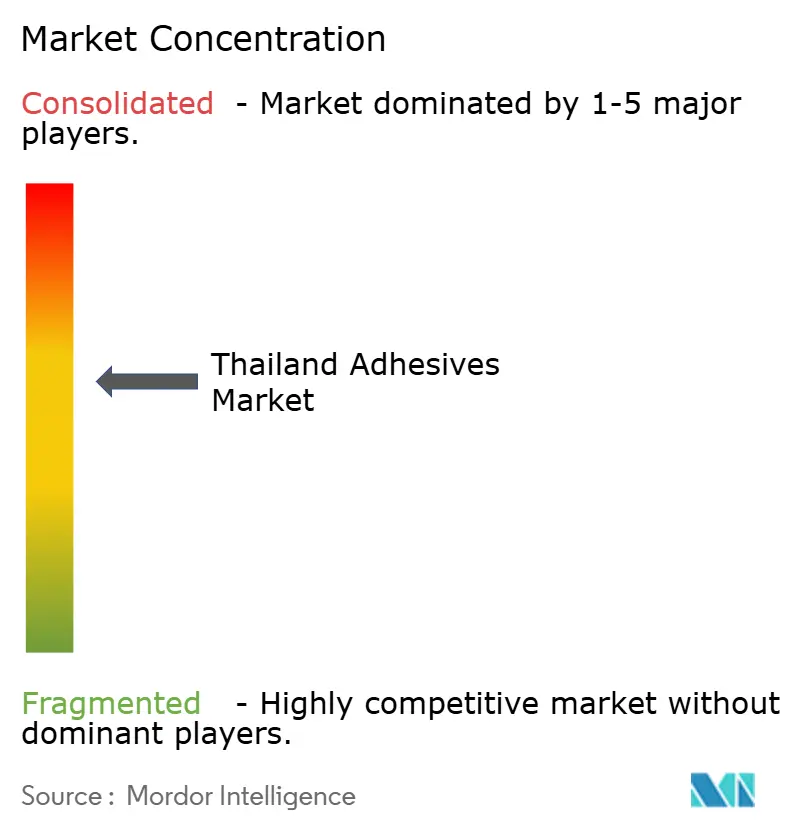

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ接着剤市場分析

タイ接着剤市場規模は2025年にUSD 6億6,472万と評価され、2026年のUSD 6億9,709万から2031年にはUSD 8億8,427万に達すると推計され、予測期間(2026年~2031年)中のCAGRは4.87%となっています。現在の拡大は、東部経済回廊(EEC)における大規模インフラプロジェクト、積極的な電気自動車の現地調達化、および急速に成長するeコマース・フルフィルメントに支えられており、これらが建設、自動車、および包装用接着ソリューションの需要増加に直結しています。タイの確立された石油化学基盤は比較的安定した原材料調達を確保する一方、より環境に配慮した製造への政策的なコミットメントが、コンバーターを水性およびホットメルト系化学品へと移行させています。Sika、Henkel、3Mなどの世界的大手の現地子会社は引き続き生産設備の能力向上を図り、国内プレイヤーは先進電子機器・電池用途を対象とした技術移転契約を通じて事業を拡大しています。下押し圧力としては、ナフサ系原料コストの変動と、溶剤系ラインに課題をもたらす厳格なVOCおよび食品接触規制の段階的導入が挙げられます。それにもかかわらず、家具輸出の増加、スマートシティ投資、および継続的な政府のSカーブ優遇措置が、タイ接着剤市場を複数年にわたる成長軌道に乗せ続けています。

レポートの主要な示唆

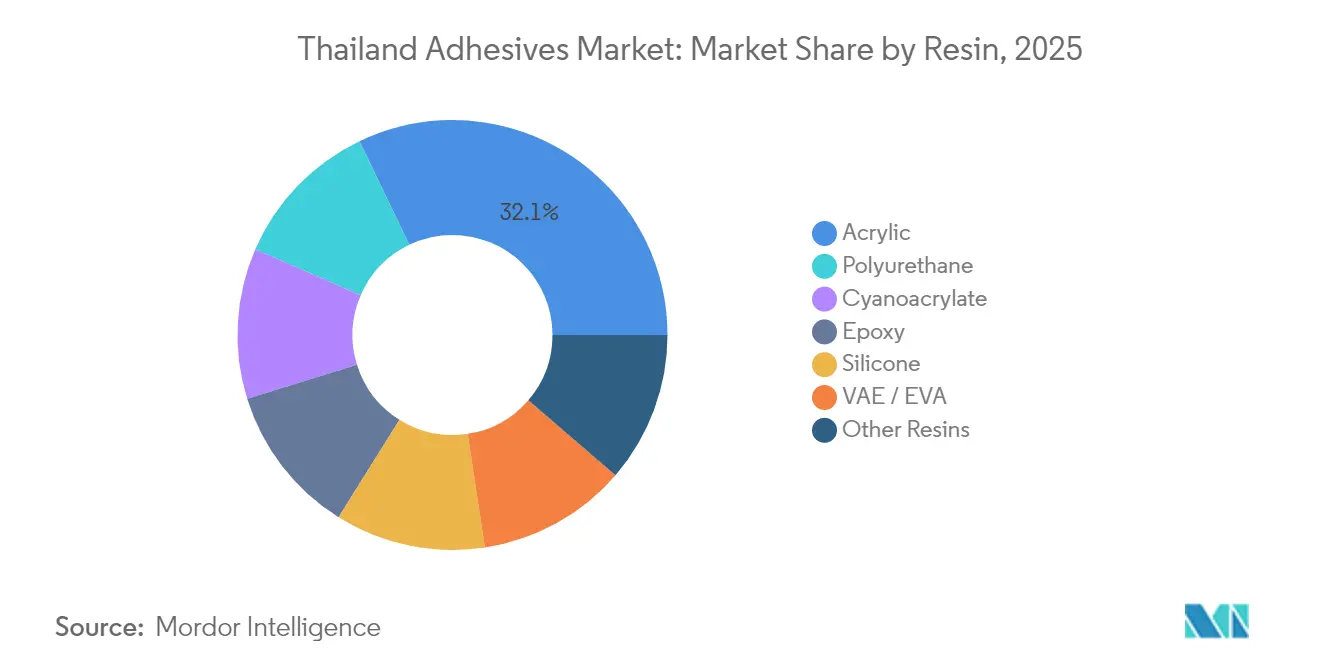

- 樹脂別では、アクリルが2025年のタイ接着剤市場規模において32.12%を占めました。ポリウレタンは2031年にかけて7.08%のCAGRで最も強いモメンタムを示しています。

- 技術別では、水性製品が2025年のタイ接着剤市場シェアの43.78%を獲得しました。UV硬化型システムは2026年~2031年にかけてCAGR 6.42%で成長すると予測されています。

- 最終用途産業別では、包装が2025年のタイ接着剤市場規模において37.65%のシェアでトップとなりました。自動車セクターはすべてのセクターの中で最速となるCAGR 7.08%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマース包装需要の急増 | +1.2% | 全国規模、バンコクおよびEECに集中 | 短期(2年以内) |

| EV・eモビリティのサプライチェーン現地調達化 | +0.8% | EEC各県:ラヨーン、チョンブリー、チャチュンサオ | 中期(2年~4年) |

| 政府EECインフラ支出 | +0.6% | 東部各県、中部タイへの波及 | 長期(4年以上) |

| 水性およびホットメルト技術への転換 | +0.4% | 全国の工業団地 | 中期(2年~4年) |

| 家具輸出の急速な伸び | +0.3% | 北部および中部の輸出クラスター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

eコマース包装需要の急増

タイのデジタルコマースの急増により、フルフィルメントハブがホットメルトおよび水性ケースシール用途の最大顧客層となっています。主要プラットフォームはバンコク近郊に自動仕分けセンターへの投資を行っており、より長い配送距離と変動する温度条件においても安定した接着強度を必要としています。越境小売業者からの持続可能性要件が、溶剤系から低VOC代替品への切り替えを促進しています。その結果、包装は2024年収益の38.29%を占め、タイ接着剤市場の強固な基盤となっています。

EV・eモビリティのサプライチェーン現地調達化

EV3.5優遇スキームに基づくローカルコンテンツ目標により、OEMおよびティア1サプライヤーはタイ国内で電池封止材、構造アクリルテープ、およびEMIシールディング接着剤を調達するよう誘導されています。2026年に稼働を開始するヒュンダイのTHB 10億の EV組立工場はこの投資流入の典型であり、中国部品サプライヤーはすでにEEC全域でのフットプリントを3倍に拡大しています[1]K. Akama、「中国自動車部品メーカー、EV電池需要でタイで3倍増」、日経アジア、asia.nikkei.com 。ラヨーンおよびチョンブリーへの需要集中が、耐熱性ポリウレタンおよびシリコーン系化学品の数量拡大をもたらしています。

政府EECインフラ支出

THB 6,520億のEEC予算は、高速鉄道、港湾深化、ウタパオ空港拡張にわたる2024年に着工した95プロジェクトおよび2025年に予定される57プロジェクトに充当されています。熱帯性湿度に耐性を持つ構造用接着剤・シーラントは2028年まで安定した需要を得ており、フローリング、パネル、ファサード接着ソリューションを必要とする上流工業団地へも波及しています。

水性およびホットメルト技術への転換

PTTグローバルケミカルはallnex SEAハブを通じて大規模な水性樹脂生産能力の整備にコミットし、溶剤排出からの国家的な転換を強化しています。自動車・電子機器輸出業者はスコープ3の炭素計算を調達基準に組み込み、コンバーターがハイソリッドまたは反応性ホットメルトラインへの再処方を促進しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油系原料価格の変動 | −0.7% | 全国規模、石油化学クラスターで顕著 | 短期(2年以内) |

| より厳格なVOCおよび食品接触規制 | −0.5% | 段階的なコンプライアンス適用を伴う全国規模 | 中期(2年~4年) |

| 建設セクターにおける人手不足 | −0.4% | 都市型大規模プロジェクト現場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

タイの石油化学能力が拡大しているにもかかわらず、ナフサ価格の変動がスチレン系、溶剤系、および合成ゴム接着剤のマージンを圧迫しています。2025年の貿易摩擦に関連する関税引き上げは、輸出志向コンバーターのコスト上昇リスクを深刻化させており、予測CAGRを0.7%押し下げています。

より厳格なVOCおよび食品接触規制

タイ工業省は2025年末までに食品接触紙を規制品目として分類する予定であり、接着剤処方業者は重金属および移行化学物質レベルの認証を求められます。並行して、2025年のプラスチック廃棄物規制が再生PE原料へのアクセスを制限し、コンプライアンスコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの強みとポリウレタンのイノベーション

アクリルは、テープ、ラベル、建設用シーラントにわたる広範な用途のおかげで、2025年収益の32.12%を維持しました。しかしポリウレタンは、CAGR 7.08%ですべての化学品を上回る成長を見せており、EV電池封止、トラック車体組立、および高層パネル接合に対応しています。PTTGCの上流統合進展によりPUモノマーの国内調達が改善し、リードタイムと為替リスクが低減しています。

エポキシは電子機器、風力ブレード、航空宇宙スペアパーツに不均衡に使用されており、高温耐性が評価されています。シリコーンは自動車ガスケットに不可欠であり続ける一方、EVAおよびVAEコポリマーはチェンマイおよびアユタヤの木工ラミネートラインを支えています。この樹脂の多様性は、サプライチェーンの強靭性を損なうことなく、タイがより高付加価値製造へと移行するという野心を支えています。

技術別:水性の主導が環境コンプライアンスを推進

水性システムは2025年のタイ接着剤市場シェアの43.78%を占め、規制強化と輸出業者のエコラベル取得の双方を背景に確立されています。多国籍企業はラインを改造し、アジアの多湿な条件に適した粘度プロファイルを維持しながら固形分含有量を55%以上に引き上げています。こうした転換により、コンバーターは2027年に予定されるVOC規制を先取りすることができます。UV硬化型化学品は今日では一桁台のシェアにとどまるものの、電子機器や高級包装のクライアントが即時硬化・無溶剤オプションを指定することでCAGR 6.42%を享受しています。

溶剤系の使用はメインストリームの用途では減少していますが、化学耐性が排出ペナルティを上回るフレキシブルホース製造などの特定の産業ニッチでは継続しています。ホットメルト、特にメタロセングレードは、低温塗布によりエネルギーコストを削減することで高速ケースシール向けに改めて注目を集めています。

最終用途産業別:包装の優位性と自動車の加速

包装は2025年のタイ接着剤市場規模の37.65%を創出し、タイが地域eコマース・フルフィルメントにおける主導的地位を持つことを反映しています。自動化カートニングラインはクリーンランニングのホットメルトペレットを指定し、輸出グレードの段ボールケースは水性澱粉変性ディスパージョンに依存しています。自動車需要は絶対額では小さいものの、EV電池製造および軽量複合材接合に牽引されてCAGR 7.08%で拡大すると予測されています。このツーエンジン効果により多様化した受注残が維持され、サプライヤーはセクター固有の変動から保護されています。

タイ接着剤市場は、ヘルスケア用ディスポーザブル、電子機器組立、木工製品からも引き続き恩恵を受けていますが、成長は比較的安定した一桁台にとどまっています。注目すべきは、2026年に完成予定のUSD 1,700万のPCBラミネート工場で、高TG基板向けに処方されたエポキシの国内消費を増加させると期待されています。家具産業では、米国および日本への安定した出荷が低ホルムアルデヒドディスパージョングレードの需要を下支えし、タイの新興航空宇宙MROクラスターが高性能フェノール樹脂のニッチ市場を提供しています。

地理的分析

タイ接着剤市場はまず、ラヨーン、チョンブリー、チャチュンサオの3県クラスターが自動車、スマート電子機器、ロボティクス投資を集中させるEECから恩恵を受けています。2024年~2025年に発表された新規特殊接着剤プロジェクトの60%超が、レムチャバン港への近接性と拡張中の複線鉄道をフィーダー物流の優位性として挙げています。バンコクを中心とする中部タイは、全国配送における世界第9位の物流効率拠点としての地位を活かし、引き続き国内消費・流通の中核となっています。

チェンマイなどの北部各県は木製家具や加工食品の供給を増やしており、EVAおよび水性ディスパージョンの需要を持続させています。南部では、プーケットおよびソンクラーの農産物加工および新興航空宇宙MRO施設が高性能エラストマー系への需要を喚起しています。RCEPおよびCPTPP加盟交渉を含む包括的FTAネットワークが、接着剤サプライヤーによるASEAN域内での特恵関税を活用した輸出をさらに後押しし、輸出競争力を拡大しています。

5Gコリドーやデータセンター建設を含むデジタルインフラの整備が、都市部および都市周辺地区での電子機器グレード接着剤需要を広げています。同時に、タイランド湾とアンダマン海を結ぶ国土横断ランドブリッジプロジェクトが、海洋グレード接着と耐腐食性シーラントの将来的な機会を生み出しています。しかし環境法制は全国的に適用されるため、あらゆる地域の処方業者が2027年のVOC規制に先立ち、捕集システムへの投資またはよりグリーンな化学品への移行を余儀なくされています。

競争環境

タイの接着剤市場は中程度の分散を示しています。国内コングロマリットは技術移転契約を活用して価値連鎖の上位へと移行しています。PTTグローバルケミカルが計画するallnex SEAハブの拡張は、同グループをハイソリッド樹脂のリーダーとして位置づけ、今後2年間で輸入品に対抗する可能性があります。一方、中小の同族系コンバーターは家具や履物においてニッチを形成しているものの、食品安全およびVOC基準への対応において資本面の課題に直面しています。戦略的動向は持続可能性とサプライチェーンの現地調達化に収束しています。多国籍企業はタイ工場を地域輸出拠点へと改造し、他地域における地政学的緊張へのヘッジを図っています。スタートアップはキャッサバおよびパーム廃棄物由来のバイオベース原料に注力し、循環経済インセンティブを活用しています。こうした中、競争のテンポは処方イノベーション、コンプライアンス、および最終顧客への技術サービスの機動性に左右されており、これらがタイ接着剤市場における勝者を差別化する能力となっています。

タイ接着剤業界リーダー

Henkel AG and Co. KGaA

Sika AG

H.B. Fuller

Selic Corp PCL

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:接着剤ソリューションのメーカーであるMeridian Adhesives Groupは、タイにおける接着剤スペシャリストかつワンストップサービスプロバイダーであるPAS Bangkok Co., Ltd.の買収を発表しました。この戦略的な動きにより、Meridianのタイにおけるプレゼンスが強化され、既存のPAS事業を補完します。

- 2024年12月:Arkemaは、フレキシブル包装ラミネーティング接着剤事業における世界有数の生産者であるDowのフレキシブル包装ラミネーティング接着剤事業の買収を完了しました。この買収により、Bostikはフレキシブル包装における既存の商業的プレゼンス、製品ラインナップ、および技術的な幅を理想的に補完することが可能となります。

タイ接着剤市場レポートの調査範囲

航空宇宙、自動車、建築・建設、履物・皮革、ヘルスケア、包装、木工・建具は最終用途産業のセグメントとしてカバーされています。ホットメルト、反応性、溶剤系、UV硬化型接着剤、水性は技術のセグメントとしてカバーされています。アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAは樹脂のセグメントとしてカバーされています。| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他樹脂 |

| 水性 |

| 溶剤系 |

| UV硬化型 |

| その他 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 履物・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他最終用途 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他樹脂 | |

| 技術別 | 水性 |

| 溶剤系 | |

| UV硬化型 | |

| その他 | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 履物・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他最終用途 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他が接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的上、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基材とした100%固形処方です。常温では固体であり、軟化点以上に加熱することで活性化され、液体状態となって加工可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスにおいて反応するモノマーから構成されており、使用中にフィルムから蒸発することはありません。これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)などの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させる担体または希釈媒体として水を使用します。水の蒸発または基材への吸収により硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を用いて配合されます。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久的な結合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光線により硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤は放射線硬化型または放射硬化型接着剤とも呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下でも分解しない接着剤を指します。高温による劣化への耐性は、複雑な条件体系の一側面です。温度が上昇すると接着剤は液化する場合があります。これらの接着剤は、膨張・収縮係数の差異から生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカルビジネスは油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体または空気の通過を許容しない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性のない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流は少なく、高気流の必要性が否定されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解性が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において生成されます。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生成する方法です。この方法は、水性塗料、接着剤、ワニスの製造に広く使用されており、これらの製品では水がポリマーとともに保持されて液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポスト化すること、2025年までに包装に平均50%のリサイクル材料を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁措置により、原材料輸出セクターおよび軍事産業複合体が必要とするものを含む複数のハイテク製品のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下であり、変換、印刷、またはその他の加工が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄型フォイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。これは一般的に材料の破損を引き起こし、セラミックなどの脆性材料で特に顕著です。急激な温度変化(高温から低温、またはその逆)が生じたときにこのプロセスが突然発生します。熱伝導率が低く、構造的な完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的変数および外生的変数)を、机上調査・文献レビュー、および一次専門家意見に基づき、関連変数・要因群から選定します。これらの変数は、必要に応じて回帰分析によりさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。調査対象市場の全体像を把握するため、回答者はさまざまな職位・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム