アジア太平洋地域の建設用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

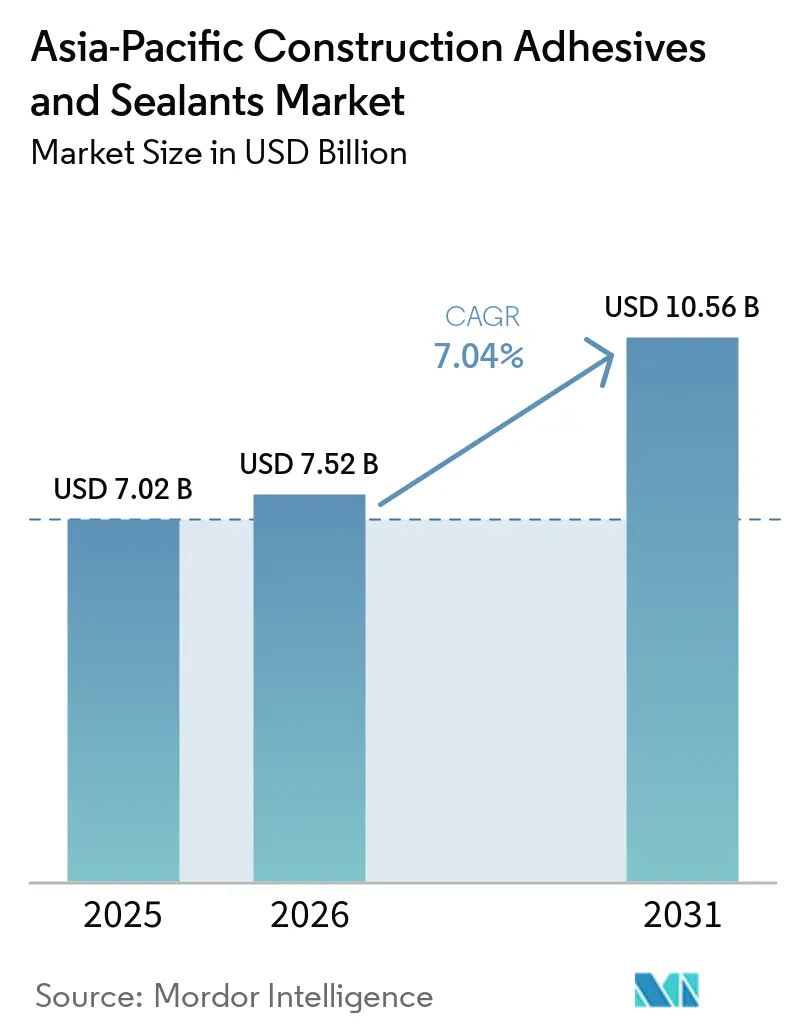

| 基準年の市場規模 (2025) | 7.02 十億米ドル |

| 市場規模 (2026) | 7.52 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の建設用接着剤・シーラント市場分析

アジア太平洋地域の建設用接着剤・シーラント市場規模は2025年に70億2,000万米ドルと評価され、2026年の75億2,000万米ドルから2031年には105億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.04%です。輸送回廊の大型プロジェクトが船舶グレードのポリウレタンシーラントへの需要を拡大させる一方、成熟経済圏における耐震改修プログラムが±25%の目地動きに対応する中性硬化シリコーンへの移行を加速させています。北京の厳格な揮発性有機化合物(VOC)規制が水性アクリルの採用を促進しており、これらの製品は現在、湿気硬化ポリウレタンおよび二液型エポキシ化学を優先するプレハブモジュール組立の工期短縮を支えています。多国籍フォーミュレーターは原材料の価格変動を緩和するために地域生産拠点への投資を進めていますが、地域密着型のブレンダーは住宅チャネル内での物流コストで競争力を維持しています。ジメチルカーボネートおよびシリコンメタルの供給ショックは引き続き注視すべき点であり、シーラントのリードタイムが12週間に延長される可能性があり、一部のプロジェクトを変性シラン代替品へと誘導しています。

主要レポートのポイント

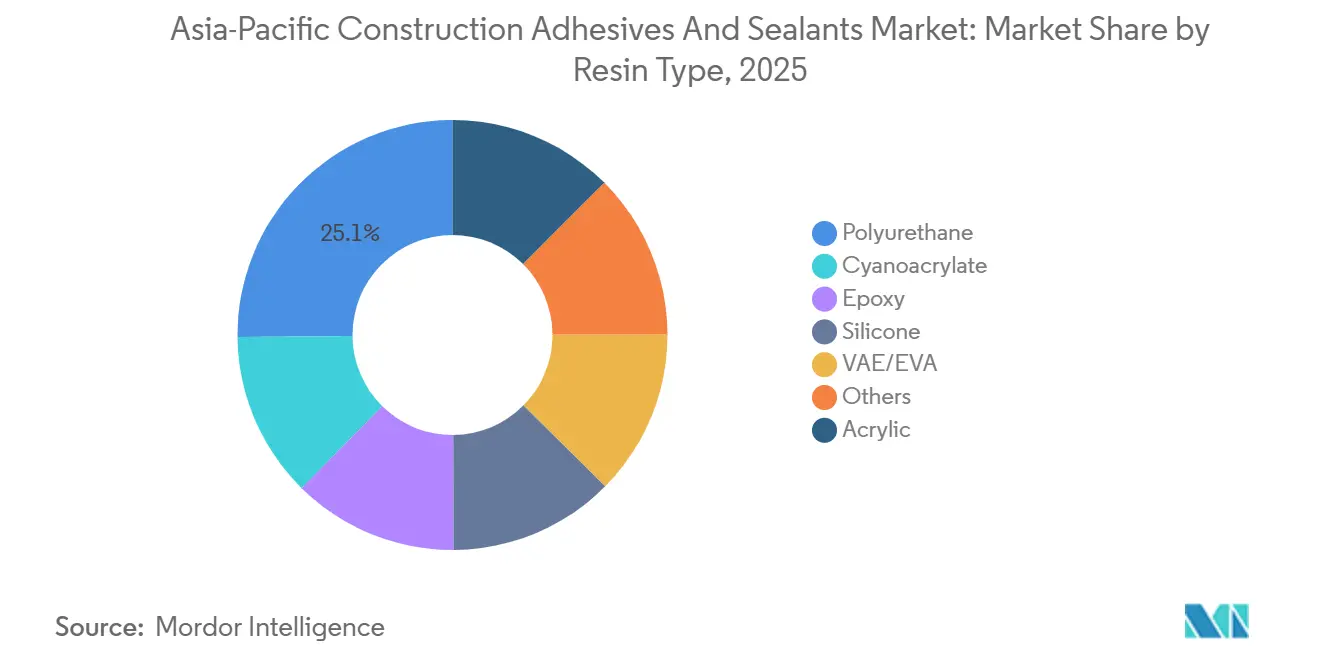

- 樹脂タイプ別では、ポリウレタン樹脂が2025年のアジア太平洋地域の建設用接着剤・シーラント市場において25.14%の最大シェアを占め、シリコーンは2031年までに7.18%のCAGRで成長する見込みです。

- 技術別では、シーラント(1液型および2液型)が2025年のアジア太平洋地域の建設用接着剤・シーラント市場規模の44.37%を占め、水性タイプは2031年までに7.32%のCAGRで拡大すると予測されています。

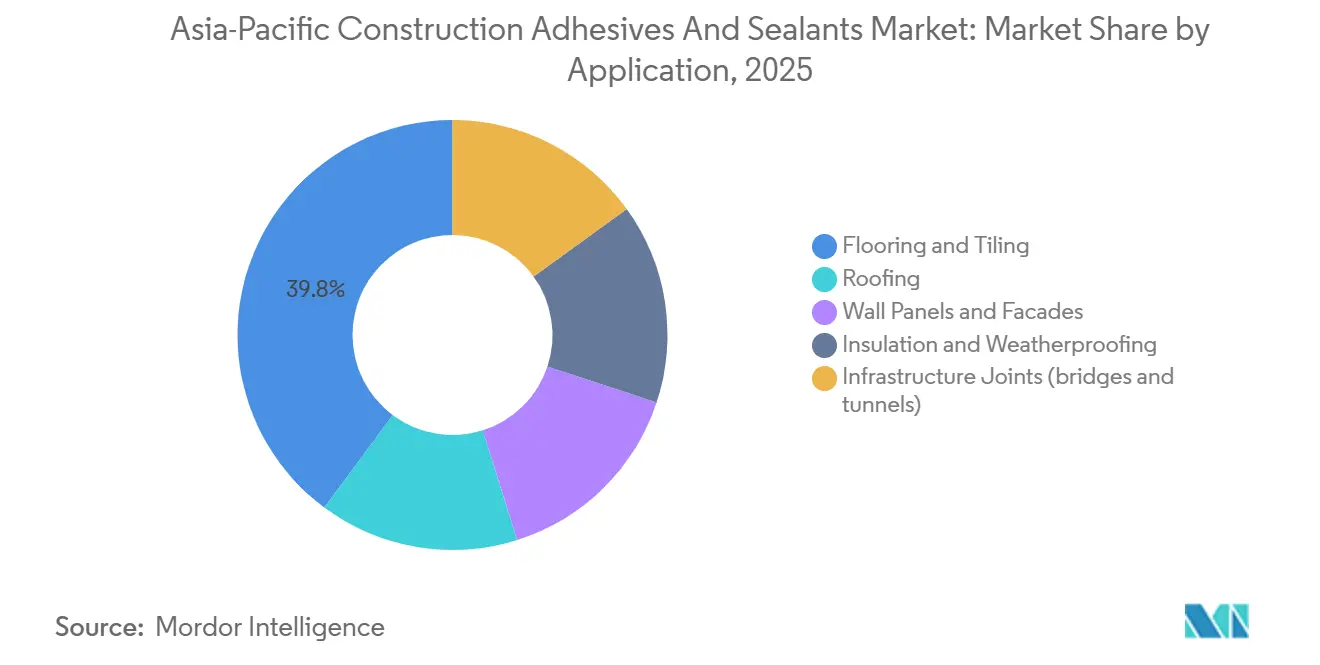

- 用途別では、床材・タイルが2025年のアジア太平洋地域の建設用接着剤・シーラント市場規模の39.83%を占め、インフラ目地(橋梁・トンネル)が2031年までに最速の7.18%のCAGRを記録する見込みです。

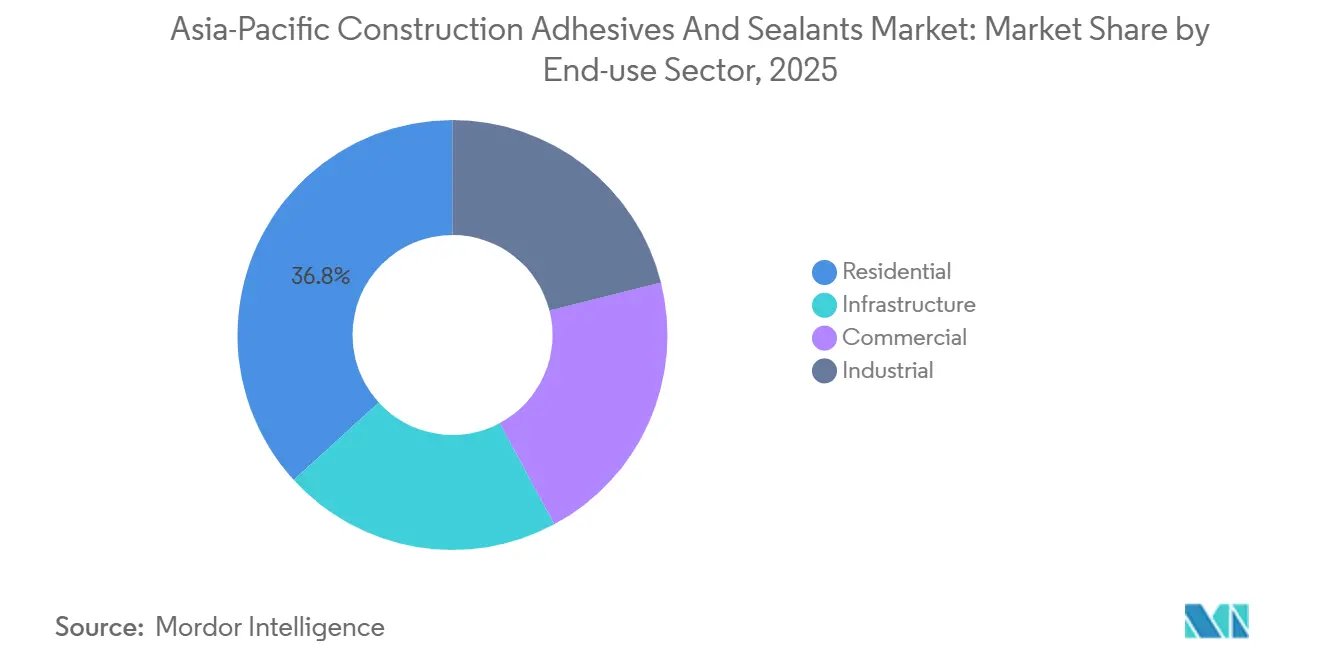

- 最終用途セクター別では、住宅建設が2025年の需要の36.78%を占め、インフラの最終用途は気候変動に強い資産への財政刺激策を背景に、予測期間(2026年~2031年)に7.23%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年に46.74%の市場シェアを占め、インドのシェアは予測期間(2026年~2031年)に6.89%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の建設用接着剤・シーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域全体のインフラ大型プロジェクトパイプライン | +1.2% | 中国、インド、ASEAN-5(インドネシア、タイ、ベトナム、フィリピン、マレーシア)、オーストラリアへの波及 | 中期(2~4年) |

| 低VOCシーラント需要を促進するグリーンビルディング規制 | +0.9% | 中国(北京、上海)、シンガポール、香港、日本での早期採用を伴うグローバル | 短期(2年以内) |

| モジュール建築・プレハブ建設の急速な成長 | +0.8% | インド、中国、ベトナム、インドネシア、オーストラリアおよびシンガポールでのパイロットプロジェクト | 中期(2~4年) |

| 産業用床材接着剤を促進するEコマース倉庫の拡大 | +0.7% | 中国、インド、東南アジア(ベトナム、インドネシア、タイ)、オーストラリア | 短期(2年以内) |

| 機械的締結具から構造用接着剤への代替 | +0.6% | 日本、韓国、オーストラリア、シンガポール、中国の主要都市への普及 | 長期(4年以上) |

| 成熟したアジア太平洋経済圏における老朽化建築ストックの改修 | +0.5% | 日本、オーストラリア、シンガポール、韓国、香港 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域全体のインフラ大型プロジェクトパイプライン

タイの360億米ドル規模のランドブリッジは、潮汐帯の橋脚とトンネル覆工に船舶グレードのポリサルファイドシーラントを指定する見込みです[1]タイ財務省、「ランドブリッジプロジェクトファクトシート」、mof.go.th。ベトナムのトゥーティエム4橋は10万回の圧縮サイクルに耐える伸縮目地システムを採用しており、この性能は現在、都市高架鉄道プロジェクトでも再現されています。BMIは地域の建設支出が2025年の2兆4,290億米ドルから2026年には2兆5,804億米ドルに増加すると予測しており、インドが6.2%の成長率でけん引しています。自動化された接着剤ディスペンシングシステムは現場労働を30%削減し、接合強度の一貫性を40%向上させており、小規模ブレンダーへの参入障壁を高めています。総じて、大型プロジェクトパイプラインはアジア太平洋地域の建設用接着剤・シーラント市場を支える長期的な見通しを確固たるものにしています。

低VOCシーラント需要を促進するグリーンビルディング規制

中国のGB 33372-2020は差別化されたVOC上限値を設定しており、北京のDB11/1983-2022は内装用途のVOC上限を50 g/Lに厳格化し、国家プロジェクトにおける溶剤系マスチックを事実上禁止しています[2]北京市生態環境局、「DB11/1983-2022規格」、beijingstandards.gov.cn。香港の建設業議会認証は外装シーラントの排出量を100 g/Lに制限しており、水性アクリルおよび変性シランポリマーが優位に立っています。日本の4VOC自主登録制度により、建築家は検証済みの排出データを持つ製品を選択でき、2025年度の耐震改修に充当された2,088億円(13億9,500万米ドル)と連動しています。シンガポールのグリーンビルディングマスタープランは2030年までに新築建物の80%がグリーンマークプラチナを取得することを義務付けており、多国籍サプライヤーが容易に提供できる環境製品宣言の取得を促進しています。これらの規制は水性化学への代替を加速させ、アジア太平洋地域の建設用接着剤・シーラント市場を拡大させています。

モジュール建築・プレハブ建設の急速な成長

インドの低価格住宅イニシアチブでは、6分で取り扱い強度に達する速硬化エポキシを使用し、現場労働を30%削減しています。中国は2024年に約10億平方メートルのプレハブ建築物を生産し、各省は1万平方メートル以上のプロジェクトに30%のプレハブ含有率を義務付けています。ベトナムとインドネシアでは、EMICODE EC1 Plus接着剤を指定するドナー資金によるモジュール式学校が建設されており、MAPEIのUltrabond ECO MS 4 LVTが優位な立場にあります。パネルメーカーは粘度管理された製品の年間供給契約を交渉する一方、小規模製造業者は柔軟な最小発注量を持つ地域ディストリビューターに依存しています。プレハブの勢いは、アジア太平洋地域の建設用接着剤・シーラント市場において高反応性ポリウレタンおよびエポキシシステムへの需要を傾けています。

産業用床材接着剤を促進するEコマース倉庫の拡大

フルフィルメントセンターではフォークリフトが動的荷重をかけるため、開発業者は12 lb/1,000 ft²/24時間を超える湿気蒸発速度に耐えるポリウレタンスクリードを採用しています。TECのFortane LVT-1Fは相対湿度99%でも接合強度を維持し、防湿バリアのコストを不要にします。インドは2025年に5,000万平方フィートの産業用スペースを吸収し、プネーやアーメダバードなどのティア2ハブが新規供給の40%を占めています。エポキシ床材接着剤は初期費用を15~20%増加させますが、メンテナンスサイクルを3年から7年に延長するため、機関投資家の家主が現在この選択を好んでいます。物流ブームはアジア太平洋地域の建設用接着剤・シーラント市場における数量成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.8% | 中東ナフサに依存する東北アジア(中国、日本、韓国)および東南アジアへの深刻な影響を伴うグローバル | 短期(2年以内) |

| 溶剤系技術に対する厳格なVOC規制 | -0.5% | 中国(北京、上海)、香港、シンガポール、日本、インドおよびASEANでの段階的採用 | 中期(2~4年) |

| 中国におけるシリコーンモノマーの供給混乱 | -0.4% | 日本、韓国、オーストラリア、シンガポールの高性能シーラントセグメントへの集中的影響を伴うグローバル | 短期(2年以内) |

| 高度な施工方法に対する熟練労働者不足 | -0.3% | インドネシア、ベトナム、フィリピン、インド、オーストラリアおよびシンガポールでの専門職の局所的不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

エチレンマージンは2024年下半期に設備増強がポリマー需要を上回ったため50%低下しました。2025年半ばのホルムズ海峡における航路閉鎖シナリオ(90%)により、韓国のクラッカーが設備を停止し、地域のオレフィン供給が急減しました。先物カーブの流動性が低いため、接着剤フォーミュレーターは6ヶ月を超えるヘッジができず、スポット価格の急騰がマージンを圧迫しています。タイとマレーシアのバイオナフサパイロットは30~40%のプレミアムで取引されており、グリーンビルディングのショーケースに限定されています。原料価格の変動は、アジア太平洋地域の建設用接着剤・シーラント市場におけるマージン拡大を抑制しています。

溶剤系技術に対する厳格なVOC規制

北京の内装VOC上限50 g/Lにより、多くの溶剤系マスチックが市営プロジェクトで不適合となっています。香港の外装上限100 g/Lおよびシンガポールのグリーンマークプラチナ取得経路は、小規模ブレンダーが対応に苦慮する調達フィルターを厳格化しています。水性システムへの処方変更には、薄利の事業者が欠く可能性のある資本と技術リソースが必要であり、業界再編を促進しています。規制執行が緩い地域では従来の溶剤系製品が流通し続けていますが、国境を越えた請負業者がより厳格な企業基準を課し、高VOC化学品を徐々に廃止しています。この移行はアジア太平洋地域の建設用接着剤・シーラント市場における溶剤系セグメントの短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンがリーダーシップを維持しシリコーンが急成長

ポリウレタンは2025年の売上高の25.14%を占め、屋根、断熱、床材全体でのリーダーシップを確固たるものにしています。シリコーンは予測期間(2026年~2031年)に7.18%のCAGRで上回る成長が見込まれており、超高層ファサードが±25%の動きとUV安定性を必要とするためです。中性硬化プロファイルはアルマイト処理アルミニウムの腐食を防ぎ、カーテンウォール請負業者のデフォルト選択となっています。エポキシはニッチな存在ですが、3,500 PSIの引張強度により溶接不要のプレハブ鉄骨接合が可能となり、熱間作業許可と保険割増料を節約できます。

数量ダイナミクスは持続可能性を軸に展開しています。Dowのカーボンニュートラルシリコーンサービスはライフサイクルアセスメント文書を提供し、グリーンマークプラチナ申請を容易にすることで、プレミアムプロジェクトをシリコーンへと傾けています。アクリルはEコマース倉庫での引渡しを加速する感圧タックが特に高級ビニルタイル設置で主流となっています。乾式モルタルのコモディティVAE分散液は中国の過剰生産能力がマージンを圧迫するため価格圧力に直面しています。シアノアクリレートとホットメルトは即時タックがプレミアム価格を正当化するモジュール工場ラインに限定されています。各樹脂層はアジア太平洋地域の建設用接着剤・シーラント市場内で個別の価値プールを対象としています。

技術別:シーラントが主導し水性が急速に進展

シーラント(1液型および2液型)は2025年の売上高の44.37%を合計で占め、地震多発地域における防水・構造グレージングへの依存を反映しています。1液型シリコーンは施工の簡便さから住宅ファサードで普及しており、2液型システムは延長ポットライフが求められる橋梁・トンネルで主流となっています。アジア太平洋地域の建設用接着剤・シーラント市場における水性接着剤のシェアは、予測期間(2026年~2031年)に7.32%のCAGRで上昇する見込みです。北京の調達基準はすでにほぼゼロVOCの内装を義務付けており、請負業者を水性アクリルへと誘導しています。

反応性化学品、湿気硬化ポリウレタン、二液型エポキシは、6分の取り扱い強度がスループットを向上させるプレハブ工場でシェアを奪っています。ホットメルトは屋外耐久性への懸念が続くため小規模にとどまっていますが、家具のエッジバンディングでは人気を維持しています。ティア1都市と内陸省の間の規制執行格差が二重価格構造を生み出しており、溶剤系アクリルが農村部に残存する一方、都市中心部の高層ビルは水性または変性シランシステムを指定しています。この政策勾配はアジア太平洋地域の建設用接着剤・シーラント市場内での技術代替を引き続き形成していきます。

用途別:床材が現在主導し、インフラ目地が加速

床材・タイルは高級ビニルタイル設置が住宅改修および自動化倉庫で普及したことにより、2025年の数量の39.83%を占めました。インフラ目地(橋梁・トンネル)は、日本、オーストラリア、シンガポールでの耐震改修義務を背景に、予測期間(2026年~2031年)に最速の7.18%のCAGRを示しています。屋根需要は香港とシンガポールのグリーンルーフ政策と密接に関連しており、台風の吹き上げ圧力に耐える根腐れ防止ポリウレタンシステムが必要とされています。

トンネル覆工では現在、10バール圧力での水侵入を管理するためにポリウレタンフォームバッカーロッドと二液型弾性シーラントが指定されています。床材化学品は、地下水位の高い現場で防湿バリアを不要にするTECのFortane LVT-1Fのような湿気耐性接着剤へと移行しています。改修工事では、エポキシで接合された炭素繊維強化ポリマーストリップにより、基礎に過負荷をかけることなく垂直増築が可能となり、シドニーのクエイクォータータワーで採用された技術です。これらの細分化された要件はアジア太平洋地域の建設用接着剤・シーラント市場内で樹脂固有の追い風を生み出しています。

最終用途セクター別:住宅が主導するがインフラが勢いを増す

住宅プロジェクトは日本の老朽化ストックと中国の新築マンションがコンタクト接着剤・シーラントを消費したことにより、2025年の需要の36.78%を占めました。インフラは地下鉄延伸、港湾拡張、再生可能エネルギー変電所がすべて長寿命目地システムを必要とするため、予測期間(2026年~2031年)に7.23%のCAGRで最速の成長を遂げる見込みです。日本の2025年度第3四半期の改修受注は前年同期比24.4%増の4兆500億円(259億2,000万米ドル)に急増し、内装仕上げ接着剤の需要を押し上げました。商業改修は内包炭素目標を背景に回復しており、シドニーのインビクタハウス改修では構造の65%を再利用し、第三者ライフサイクルアセスメントで検証された炭素削減を実現しました。

産業需要はEコマースに乗っています。開発業者はメンテナンス間隔が3年から7年に延長されるため、エポキシ接着剤の15~20%のコストプレミアムを受け入れており、機関投資家の家主にとって有利な選択となっています。政府の設計・建設・資金調達・運営コンセッションは現在25年の耐久性保証を規定しており、仕様担当者をプレミアム樹脂システムへと誘導しています。一方、インドネシアとベトナムの熟練労働者不足が二液型製品の採用を制約しているため、サプライヤーは需要を育成するために施工者アカデミーを運営しています。これらの相互作用する流れがアジア太平洋地域の建設用接着剤・シーラント市場の成長を持続させています。

地域分析

中国は2025年に46.74%の地域シェアをリードしましたが、住宅建設の冷え込みにより中一桁台の成長に落ち着く見込みです。Sikaなどのメーカーは地下鉄および超高層ファサードプロジェクトを対象に西安のモルタル生産を拡大しました。北京と上海の厳格な地域VOC規制が水性採用を加速させる一方、内陸省では規制執行の格差から溶剤系アクリルへの依存が続いています。ジメチルカーボネートの価格変動に関連するシリコーン供給のボトルネックにより、一部のカーテンウォール請負業者がポリウレタンのバックアップを事前承認し、樹脂リスクを分散させています。

インドは15兆円規模の国家インフラパイプラインを背景に、2031年まで最速の6.89%のCAGRを達成する見込みです。ティア2都市でのモジュール住宅の展開がオフサイト工場でのポリウレタンおよびエポキシの採用を促進しています。低価格住宅開発業者への政府インセンティブは30年の防水保証を要求しており、高品質目地シーラントへの需要を強固にしています。国内チャンピオンのPidiliteは技術投資とGrupo Pumaとの合弁事業を活用し、仕上げシステムを大規模に供給しています。

日本では、改修支出がその年に前年同期比24.4%増の4兆500億円(259億2,000万米ドル)に達し、配管改修の23%増加から内装仕上げ接着剤が恩恵を受けました。高層ファサードでは-50℃での弾性を維持するクラス25中性硬化シリコーンも必要とされており、プレミアム需要を強化しています。老朽化した住宅ストックが衛生設備シーラントの数量を押し上げており、家庭がバスルームをユニバーサルデザイン基準にアップグレードしています。

東南アジア(インドネシア、タイ、ベトナム、フィリピン)は平均以上の成長のホットスポットであり続けています。インドネシアの830万人規模の建設労働力のうち、認定技能者は100万人未満であり、二液型システムの採用を制限しています。Mowilexの2025年アカデミーは210人の施工者を訓練し、労働省は2030年までに1,200万人の認定労働者を目標としています。タイの360億米ドル規模のランドブリッジは塩水浸入に耐えるポリサルファイドおよびポリウレタンシーラントを必要としています。ベトナムの2030年までに3,000 kmの高速道路を追加する計画が橋梁目地需要を押し上げています。

オーストラリアと韓国は成熟しているが機会に富んだニッチ市場を提供しています。シドニーのクエイクォータータワー改修では、エポキシ接合炭素繊維アップグレードが解体・再建シナリオと比較して内包炭素を半減できることが実証されました。WackerのKorea・錦川工場は現在、世界最大のシリコーンシーラント施設の一つとなっており、クラス25中性硬化製品のリードタイムを短縮しています。両国は20年の耐久性保証を指定する地下鉄拡張に官民パートナーシップを投入しており、プレミアム化学品の数量を強化しています。

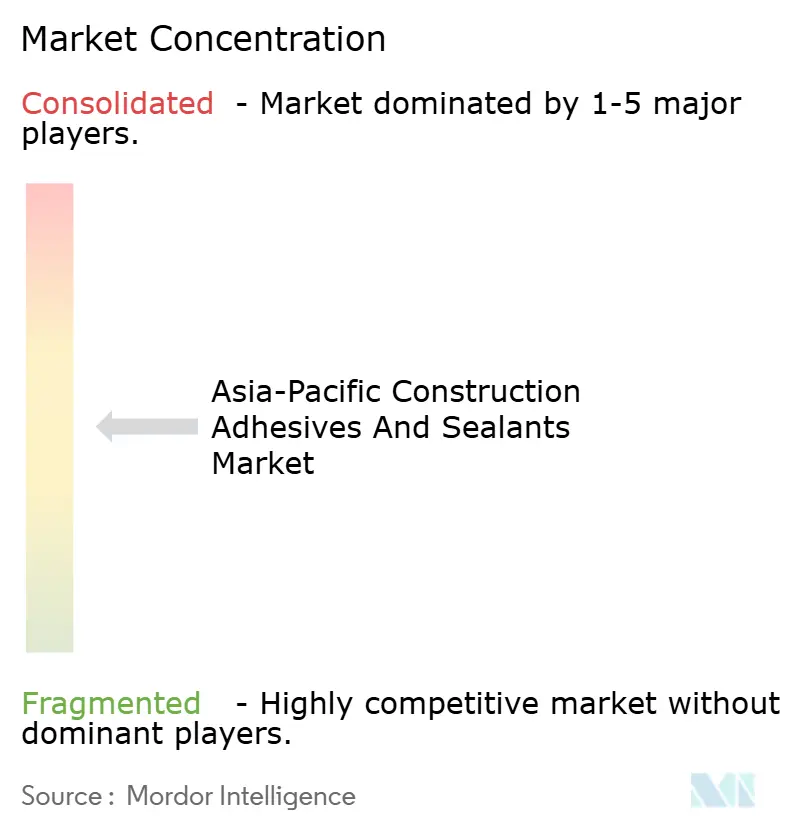

競合環境

アジア太平洋地域の建設用接着剤・シーラント市場は中程度の集中度を示しています。労働力とトレーニングが競争上の差別化要因として浮上しています。Sika、Wacker、Pidiliteが運営する施工者アカデミーは熟練労働者不足を緩和し、機器リースプログラムを通じてブランドロイヤルティを確保しています。IoTセンサーを組み込んだ自動混合ポンプがリアルタイムの粘度データを提供し、手直しを25%削減してデジタルツインに投資するサプライヤーを差別化しています。これらのダイナミクスがアジア太平洋地域の建設用接着剤・シーラント市場内の競争を総合的に形成しています。

アジア太平洋地域の建設用接着剤・シーラント産業リーダー

3M

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Pidilite Industries Limitedはパンジャブ州に新たな接着剤・防水製造施設を設立する計画を発表しました。新工場は住宅、インフラ、産業市場の小売・機関購入者が使用するPidiliteのコア接着剤・防水ポートフォリオに基づく製品を生産します。

- 2025年7月:TEX YEAR INDUSTRIES INC.はアジア初の生分解性ホットメルト接着剤専用生産ラインを開設・稼働させるとともに、台湾桃園工場に研究開発・生産専用施設であるイノベーションビルディングを新設しました。

アジア太平洋地域の建設用接着剤・シーラント市場レポートの範囲

接着剤とは、2つ以上の表面を貼り付けることで結合または接合する物質です。異なる基材間に凝集力を提供し、耐久性のある恒久的な接合を生み出す材料の一種です。接着剤は日常的な家庭用途から産業・技術プロセスまで、さまざまな用途で使用されています。

シーラントとは、液体や気体の通過を防ぐために隙間や目地を充填・封止・閉鎖するために使用される材料です。湿気、空気、埃、その他の環境要素に対するバリアを提供するように設計されています。シーラントは建設、自動車、航空宇宙、その他の産業で気密・水密シールを作成し、断熱と保護を提供するために一般的に使用されています。

アジア太平洋地域の建設用接着剤・シーラント市場は、樹脂タイプ、技術、用途、最終用途セクター、地域別にセグメント化されています。樹脂タイプ別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、シーラント(1液型および2液型)にセグメント化されています。用途別では、床材・タイル、屋根、壁パネル・ファサード、断熱・防水、インフラ目地(橋梁・トンネル)にセグメント化されています。最終用途セクター別では、住宅、商業、産業、インフラにセグメント化されています。レポートはまた、地域内11カ国の建設用接着剤・シーラントの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| シーラント(1液型および2液型) |

| 床材・タイル |

| 屋根 |

| 壁パネル・ファサード |

| 断熱・防水 |

| インフラ目地(橋梁・トンネル) |

| 住宅 |

| 商業 |

| 産業 |

| インフラ |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| ベトナム |

| フィリピン |

| アジア太平洋地域のその他 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| シーラント(1液型および2液型) | |

| 用途別 | 床材・タイル |

| 屋根 | |

| 壁パネル・ファサード | |

| 断熱・防水 | |

| インフラ目地(橋梁・トンネル) | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| 産業 | |

| インフラ | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| ベトナム | |

| フィリピン | |

| アジア太平洋地域のその他 |

市場の定義

- 最終ユーザー産業 - 住宅建設、商業建設、公共建築物、産業建築物、インフラプロジェクトが建設産業として考慮されています。

- 製品 - 建設産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤ではモノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は複雑な状況システムの一側面です。温度が上昇すると接着剤は液化する可能性があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造によく使用され、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外部的)は、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム