南米二輪車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.16 十億米ドル |

| 市場規模 (2026) | 14.78 十億米ドル |

| 市場規模 (2031) | 18.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米二輪車市場分析

南米二輪車市場規模は2025年に141億6,000万米ドルと評価され、2026年の147億8,000万米ドルから2031年には183億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.38%です。ギグエコノミープラットフォームの普及に伴い、特にラストマイル配送事業者を中心とした商業フリートへの構造的シフトが、南米二輪車市場の対象市場を拡大しています。グローバルOEMによるローカライゼーションの進展が輸入コストを圧縮し、競争力のある価格水準を維持する一方、スマートフォンを活用したマイクロファイナンスの普及が初回購入者層を拡大しています。ブラジルのフレックス燃料インセンティブからリチウムイオン電池パックへの関税優遇措置に至る規制上の後押しが勢いを加えていますが、断片化した排出規制と通貨変動が代替の速度を抑制しています。こうした状況の中、メーカーは従来のICE需要と、新たな収益源を開拓するエントリーレベルの電動化およびコネクテッドビークル機能への慎重な展開とのバランスを取ることに注力しています。

主要レポートのポイント

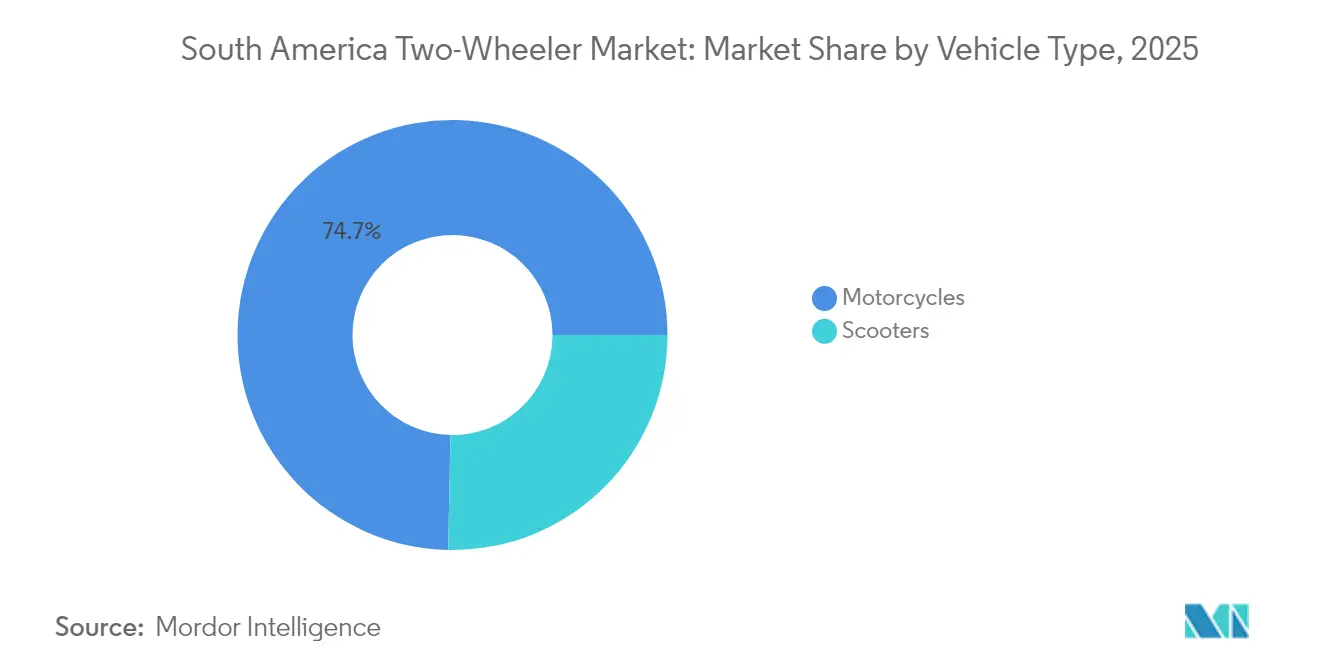

- 車両タイプ別では、モーターサイクルが2025年の南米二輪車市場において74.68%のシェアを占めてトップとなり、スクーターは2031年にかけて年平均成長率5.03%で拡大する見込みです。

- 推進方式別では、内燃機関モデルが2025年の南米二輪車市場規模の97.12%を占め、電動モデルは2031年にかけて年平均成長率9.31%で成長すると予測されています。

- エンジン排気量/モーター出力別では、110cc以下の二輪車が2025年の南米二輪車市場において41.95%のシェアを占め、電動の1.1~3.0kWバンドは2031年にかけて年平均成長率7.22%で拡大する見込みです。

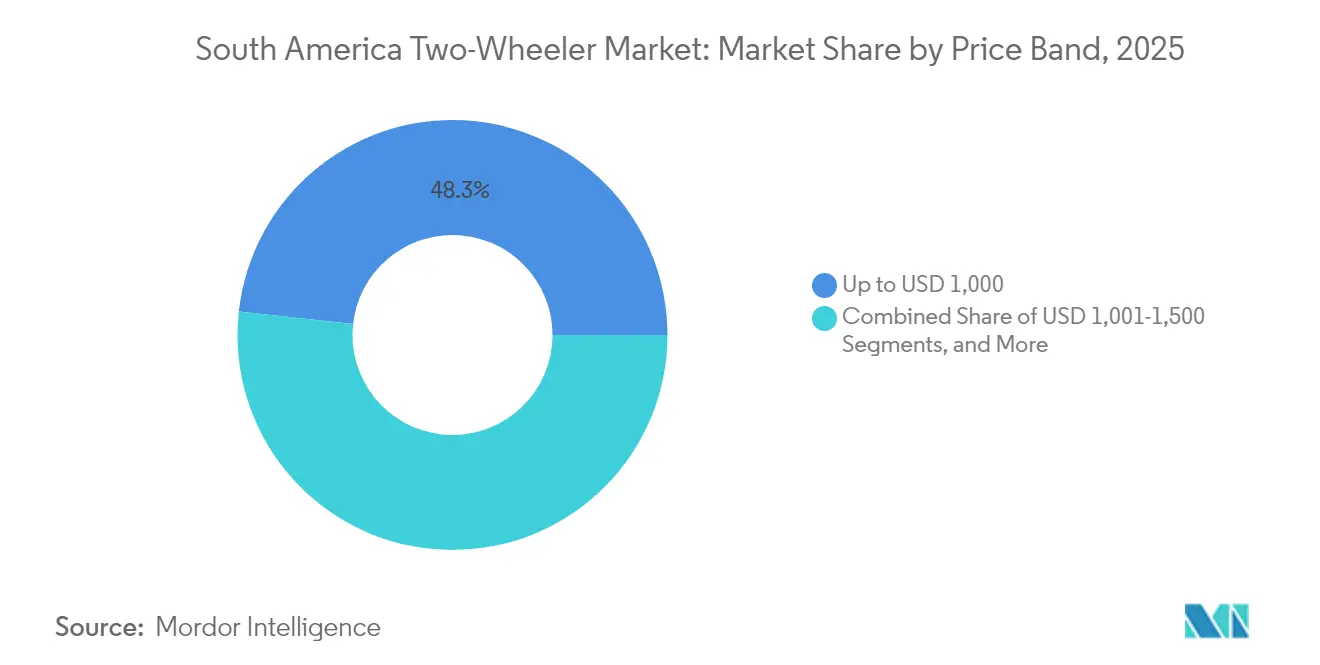

- 価格帯別では、1,000米ドル未満のモーターサイクルが2025年の南米二輪車市場において48.25%のシェアを獲得し、1,501~2,000米ドルの価格帯は2031年にかけて年平均成長率6.05%を記録すると予測されています。

- エンドユーザー別では、B2Cが2025年の南米二輪車市場の69.05%を占め、配送・物流は2031年にかけて年平均成長率6.11%で成長する見込みです。

- 販売チャネル別では、オフライン店舗が2025年の南米二輪車市場において91.74%のシェアを保持し、オンラインチャネルは2031年にかけて年平均成長率7.07%で加速すると予測されています。

- 国別では、ブラジルが2025年に63.88%のシェアで南米二輪車市場を支配し、コロンビアは2031年にかけて年平均成長率5.14%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米二輪車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイルおよびギグフリート需要の急増 | +0.8% | ブラジルが中核、コロンビアおよびアルゼンチンへの波及 | 短期(2年以内) |

| ブラジル向けフレックス燃料・エタノール対応バイクの投入 | +0.7% | ブラジル国内、限定的な地域波及 | 中期(2~4年) |

| OEMローカライゼーション(マナウス、ボゴタ、コルドバのCKD工場)によるコスト削減 | +0.6% | ブラジル、コロンビア、アルゼンチン(越境メリットあり) | 長期(4年以上) |

| スマートフォンマイクロファイナンスによる初回購入者の拡大 | +0.5% | ブラジル、コロンビア、ペルー(都市部集中) | 中期(2~4年) |

| 二輪車向けリチウムイオン輸入に対する政府関税削減 | +0.4% | ブラジル国内、MERCOSUR拡大の可能性 | 長期(4年以上) |

| コネクテッド二輪車(テレマティクス、OTA)によるアフターセールス収益の創出 | +0.3% | ブラジル、コロンビアの主要都市、段階的な地域拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラストマイル配送およびギグエコノミーフリート需要の急速な拡大

ブラジルの配送労働力は近年急増しており、消費者習慣を変革し、南米二輪車市場に大きな影響を与えています[1]「継続的家庭標本調査」、ブラジル地理統計院、ibge.gov.br。サンパウロでは、配送ライダーの多くが車両をリースではなく自己所有することを選択しています。このトレンドは、配送プラットフォームの台頭が小売モーターサイクルセクターの需要を直接押し上げていることを示しています。日常的な高頻度使用により、これらの車両は摩耗が加速し、より頻繁な買い替えとスペアパーツ販売の増加をもたらしています。

コロンビアの都市化トレンドは同様の軌跡を示唆していますが、ギグワーカーに対する規制の枠組みは依然として不均一です。地域全体として、フリートマネージャーはスクーターよりもモーターサイクルを明確に好み、積載能力と機械的信頼性を重視しています。この選択が堅牢な車両への安定した需要を確保しています。

その結果、フリート構成は燃費効率の高いエントリーレベルの車種を中心とした新しいモデルに傾いています。このトレンドはフィードバックループを形成しており、使用頻度の高まりが手頃で信頼性の高い二輪車への需要を増幅させ、都市物流の枠組みにおけるモーターサイクルの役割を強固なものにしています。

ブラジル向けに特化したフレックス燃料・エタノール対応モーターサイクルモデルの投入

ブラジルのエタノールインフラ予測では、2024年暦年のエタノール総生産量が325億リットルに達すると見込まれており、フレックス燃料モーターサイクルを近期の脱炭素化の橋渡し役として位置づけています[2]「エタノール対応モーターサイクル技術」、自動車技術者協会、sae.org。BajajのE27.5準拠プラットフォームは、エタノールのガソリンに対する60~70%の価格優位性を活用し、フリートオペレーターの運用コストを低く抑える適応の好例です。エタノール対応は、OEMが高額なバッテリー投資なしに厳格化する排出規制に先手を打つことにも貢献しています。バイオ燃料セクターを発展させているアルゼンチンはこのモデルを踏襲できる可能性がありますが、他の南米市場の大部分は広範な普及に必要な燃料ポンプの整備が不足しています。これにより、南米二輪車市場は地域の原料経済に適合した中間的な推進方式の経路を獲得し、規制当局が完全電動化への道筋を整える間、ICEの関連性を延長しています。

OEMローカライゼーションの波による価格水準の低下

主要なモーターサイクルメーカーは、ブラジルにおいて車両の輸入から現地組み立てへと移行しつつあります。Hondaの長期投資計画とHero MotoCorpの新生産施設の開設は、この戦略的シフトを象徴しています。マナウス自由貿易地帯内で操業することで、これらの企業は輸入関税を回避し、物流コストを削減し、通貨変動の中でもエントリーレベルモデルの価格競争力を維持しています。

これに続き、Royal EnfieldやBajajなどのブランドも現地組み立て事業を開始しています。一方、アルゼンチンのHondaの施設は近隣諸国へのコンポーネント輸出を開始しています。これらの動きは、地域サプライチェーン統合という広範なトレンドを示しています。MERCOSURブロック内の貿易規定がこの移行を後押しし、相当量のコンポーネントを域外から調達することを可能にしています。これにより、域内貿易が合理化されるとともに、共同調達戦略が促進されています。

これらの集合的な動きは、南米二輪車市場のコスト構造を変革しています。現地で組み立てられたモデルは明確な価格優位性を持ち、消費者へのアクセシビリティを高め、国内生産のメリットを強調しています。

スマートコネクテッド二輪車による新たなアフターセールス収益源の創出

保険会社が使用量ベースの保険を展開し、フリートオーナーが盗難抑止のためにリアルタイム追跡を求める中、コネクテッドハードウェアが主流の価格帯に浸透しつつあります。ブラジルのデータ保護法(LGPD)は、OEMに対してサイバーセキュリティプロセスへの投資を促しており、小規模な組み立て業者はこれに対応できない可能性があり、技術格差が拡大する恐れがあります。無線ファームウェアのアップデートが登場し、マイクロトランザクション収益源が開かれつつありますが、南米の平均的なライダーは依然として価格に敏感であり、接続費用を慎重に検討しています。それでも、初期の商業的な採用は、テレマティクスが新奇性から必需品へと移行するにつれて、南米二輪車市場における収益構成の段階的なシフトを示唆しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出基準の不一致による地域内輸出の制限 | -0.6% | MERCOSURの中核、アンデス共同体の断片化 | 中期(2~4年) |

| 主要都市以外での二輪車専用充電・交換インフラの不足 | -0.5% | 地域全体、二次都市で深刻 | 長期(4年以上) |

| 輸入コンポーネント価格に影響する通貨変動 | -0.4% | アルゼンチン、ブラジルのエクスポージャーを持つ地域全体 | 短期(2年以内) |

| 事故・盗難率の上昇による保険コストの増加 | -0.3% | ブラジル、コロンビアの都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

排出基準の不一致による地域内輸出の抑制

ブラジルは2025年1月にPROCONVE L8を施行し、ユーロVI規制に準拠した地域で最も厳格なモーターサイクル排出基準を設定しました[3]「PROCONVE L8決議」、ブラジル国家環境評議会、conama.gov.br。アルゼンチン、ペルー、チリはそれぞれ異なるプロトコルに従っているため、OEMは複数の調整を管理しなければならず、コンプライアンスコストが増加し、規模の経済が損なわれます。複数地域の認証予算を持たない小規模な組み立て業者は国内ニッチ市場に後退するリスクがあり、南米二輪車市場は認証コストを吸収できる大手プレーヤーを中心に集約される可能性があります。非関税障壁は、Mercosur関税優遇から本来得られるはずの域内貿易利益の可能性を削減しています。

輸入コンポーネントに対する通貨変動による価格変動

レアルとペソの変動は、エンジン、EFIシステム、ABSモジュールの主要な取引通貨である米ドル建てのコンポーネント請求書が届いた際に即座に価格ショックをもたらします。OEMは先物契約でヘッジし、プラスチックやフレームを現地調達していますが、コアエレクトロニクスは依然として米ドルに連動しています。価格上限が硬直的なため、エントリーレベルセグメントが最も大きな打撃を受けます。価格急騰時には消費者予算が中古バイクにシフトし、南米二輪車市場の数量成長を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:モーターサイクルが規模を維持しながらスクーターが加速

モーターサイクルは2025年の南米二輪車市場において74.68%のシェアを占め、購入者が農村路や宅配ペイロードに適した汎用フレームを好んだことが背景にあります。このセグメントの充実したサービスネットワークと良好なリセールバリューは、高走行距離をこなす商業ライダーを中心に購入意欲を高めています。OEMがカーゴラック、補強されたサブフレーム、柔軟なファイナンスを追加するにつれ、モーターサイクルはブラジルの内陸部やコロンビアの都市間ルートにおける主力車両であり続けています。

しかし、都市部の渋滞と駐車スペースの制約が都市通勤者をスクーターへと向かわせており、スクーターは2031年にかけて年平均成長率5.03%を記録すると予測されています。無段変速機、フラットフロア、低いシート高は女性や高齢ライダーに対応するよう設計されています。スクーターの普及は、排気量の大きいバイクへのアクセス禁止を回避できる軽量スクーターに有利なBRT車線の拡大に依存しています。今後5年間で、南米二輪車市場は収益を生み出すフリート向けのモーターサイクルと利便性を重視する都市生活者向けのスクーターという二極構造に収束する可能性が高いです。

スクーターの勢いはボゴタ、メデジン、サンティアゴで最も強く、燃費節約と機動性が積載能力を上回っています。OEMはHonda PCXやYamaha NMAXなどのモデルをLEDライト、ABS、スマートフォン連携ダッシュボードで調整し、中価格帯の価格を正当化しています。ファイナンスプラットフォームは現在最長48ヶ月の返済期間を提供しており、月々の支払いを軽減し、訴求力を広げています。小売業者は初めて購入する女性客のシェアが増加していると報告しており、かつてはモーターサイクルを好む文化的慣性により過小代表されていた層です。持続的なインフラ整備と環境規制が、予測期間にわたって南米二輪車市場においてスクーターが徐々にシェアを拡大する位置づけを強化しています。

推進方式別:ICEの優位性が維持される中、電動が足場を固める

内燃機関は2025年の南米二輪車市場において97.12%のシェアを保持しており、定着した給油インフラと低い初期コストを裏付けています。フレックス燃料対応が追加的な耐性を提供しており、ブラジルではエタノールがガソリンに比べて30~40%の小売価格割引を維持し、運用費用を緩和しています。部品在庫、路傍の整備士、中古市場はICE中心であり、信頼性の認知を強化しています。電動販売は2031年にかけて年平均成長率9.31%で成長すると予測されており、バッテリーパックへの輸入関税優遇、都市中心部でのゼロエミッション配送義務化、リチウムイオンセル価格の低下が牽引しています。

サンパウロでのRappiによるフリート試験では、同等サイズのガソリンバイクと比較してエネルギー運用コストが30%削減されることが明らかになり、このデータポイントが物流業者の関心を呼び起こしました。課題は依然として存在します。充電グリッドは首都圏以外では薄く、初期価格はまだ25~30%のプレミアムを伴っています。しかし、バッテリーベンダーが1kWh当たり70米ドルを目標とする中、価格均衡は近づいています。OEMはダウンタイムを最小化するために2.5kWhクラスの交換可能モジュールを提供することでヘッジしており、最も急速に拡大している1.1~3.0kW出力セグメントに対応しています。予測期間全体を通じて、電動化は一桁台中盤のシェアに達する可能性があり、南米二輪車市場内でのデュアルパワートレイン開発を持続させています。

エンジン排気量別:エントリーレベルの排気量が数量を牽引

110cc以下のエンジンは2025年の南米二輪車市場において41.95%のシェアを占め、手頃な価格基準を確立し、都市部の走行距離ニーズを満たしています。Honda CG 160やBajaj CTなどのモデルは、燃費の良さとアクセスしやすいメンテナンスを組み合わせることで、ギグワーカーの経済性に応えています。ファイナンスプランは通常、月々の支払いを最低賃金の8%未満に設定しており、初回購入者層の裾野を広げています。コロンビアの丘陵地帯では150~200ccバイクが引き続き人気を保っていますが、数量の優位性は依然として125cc未満の排気量にあります。

電動側では、南米二輪車市場は1.1~3.0kW出力にスイートスポットを見出しており、2031年にかけて年平均成長率7.22%で上昇すると予測されています。このバンドは1シフト当たり60~90キロメートルの都市部デューティサイクルに対応し、コストと車両重量のバランスを取る3kWhバッテリーのスイートスポットに収まります。バッテリー交換エコシステムのパイロットはこのクラスの標準化を目指しており、フリートオペレーターがエネルギーコストを削減しながら資産稼働率を予測可能な形で最大化できるようにしています。

価格帯別:バリューが依然として王道だが中価格帯へのアップグレードが加速

1,000米ドル未満の価格帯が2025年の南米二輪車市場において48.25%のシェアを獲得しており、インフォーマル経済の収入が購入者の予算を制約しています。現地組み立てとSKD戦略が、外国為替変動が輸入コンテンツを押し上げる中でも価格を抑制するのに貢献しています。しかし、ABS、デジタルクラスター、スマートフォン接続性への期待の高まりが、多くのリピート購入者を1,501~2,000米ドルの価格帯に押し上げており、これは2031年にかけて年平均成長率6.05%で最も急成長するセグメントです。マイクロローンスタートアップが信用のボトルネックを解消し、長期の返済期間が月々の負担を軽減しています。

3,000米ドル以上のプレミアム価格帯は依然としてニッチであり、BMW MotoradとKTMの愛好家が中心です。高い輸入関税と不安定な為替レートが、サンパウロ、ブエノスアイレス、サンティアゴの富裕層コア以外へのリーチを制限しています。それでも、憧れのモデルの存在感はハロー効果を生み出し、マス購入者を部分的なプレミアム機能を持つ中価格帯トリムへと誘導し、南米二輪車市場内の仕様基準を再形成しています。

エンドユーザー別:B2Cが過半数を維持、B2B配送が成長を牽引

個人所有が2025年の南米二輪車市場において69.05%のシェアを占め、モーターサイクルの日常通勤および家族用輸送手段としての役割を反映しています。公共交通機関が不十分な地域における二輪車の農村部での信頼性がB2Cの基盤を支えています。保険カバレッジの向上とディーラーロイヤルティプログラムが定着度を高めています。一方、配送・物流ライダーが成長ベクターの中核となっており、プラットフォームワークが収入の主要源となる中、2031年にかけて年平均成長率6.11%で拡大しています。

グリーンマイル戦略を採用する企業は50キロメートル未満の小包配送に電動二輪車を採用しており、自治体は混雑した都心部を巡回するパトロールフリートを追加しています。スクーターフリートでの事故速度が低いことを確認した保険会社は、グループ保険を魅力的な価格で提供しており、B2Bの牽引力を強化しています。これらのシフトが収益源を多様化し、南米二輪車市場の景気循環性を安定させています。

販売チャネル別:ディーラーが依然として主流、デジタルが補完

オフライン店舗が2025年の南米二輪車市場において91.74%のシェアを占めています。多くの購入者にとって、試乗、書類手続きのサポート、整備工場への近接性は譲れない条件です。OEMは都市周辺部に急速サービスベイとスペアパーツキオスクへの投資を行い、チャネルの関連性を維持しています。しかし、オンラインチャネルはパンデミック期のデジタル習慣に後押しされ、2031年にかけて年平均成長率7.07%を記録しています。

プラットフォームは仕様比較と事前承認ファイナンスを可能にし、ショールームでの滞在時間を短縮しています。メーカーはクリック&コレクトモデルを試験的に導入しており、最終的な登録と納車は依然としてパートナーディーラーで行われます。この組み合わせがチャネル競合を緩和し、南米二輪車市場全体で特定のセグメントをハイブリッドフルフィルメントへと段階的に移行させています。

地域分析

ブラジルは2025年の南米二輪車市場において63.88%のシェアを支配しています。南米の二輪車市場は、都市部の配送需要の増加、地域の製造シフト、規制の進化により変革しています。ブラジルはこの変化を牽引しており、配送ライダー、頻繁な車両買い替え、強い小売需要が背景にあります。メーカーはコスト削減と競争力維持のため、マナウスなどの地域での現地組み立てに移行しています。フレックス燃料技術、国内調達、広大なディーラーネットワークがこのエコシステムを支え、環境基準がエンジンの革新を促進しています。Mercosur統合と戦略的なコンポーネント調達がサプライチェーンの効率を高め、現地生産モデルに手頃な価格と対応力の面での競争優位性をもたらしています。

コロンビアは2031年にかけて年平均成長率5.14%という最も急峻な成長軌跡を描いています。急速な都市移住が通勤者を二輪モビリティへと向かわせており、地下鉄の拡張が遅れています。ボゴタのCKDアジェンダがベンダーサプライチェーンを引き付け、最終価格を引き下げています。CrediOrbeおよび類似のフィンテックが信用の摩擦を緩和し、インフォーマルからフォーマルなファイナンスへの普及を促進しています。Copecを種として交換可能バッテリーのパイロットが電動化加速の基盤を整えています。

二次市場であるアルゼンチン、ペルー、チリ、エクアドル、ボリビア、パラグアイは、バッファ成長とリスク分散の機会を提供しています。アルゼンチンの政令1069/2024は現地コンテンツ基準を見直し、OEMのコスト再計算を促しています。ペルーのRFIDナンバープレート規則は登録リードタイムを延長しますが、セキュリティを強化し、盗難関連の保険料を引き下げる可能性があります。チリは充電ポイント密度でリードしており、人口規模は小さいながらも初期の電動採用者を引き付けています。したがって、小規模経済の集合体は断片化しているものの、南米二輪車市場の機会に富んだ側面を構成しています。

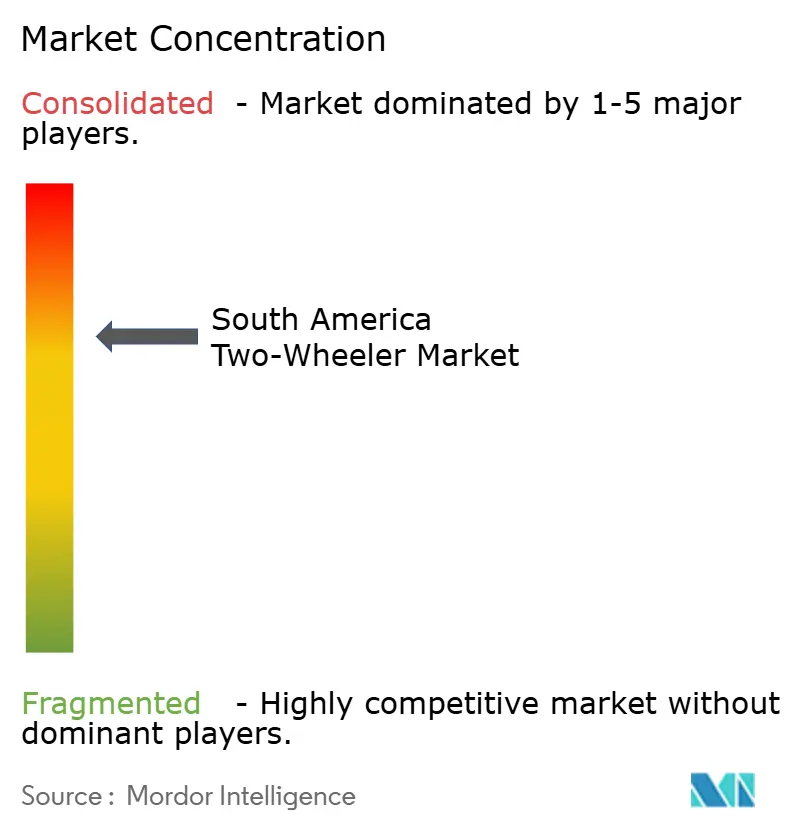

競合状況

市場構造は中程度に集中しています。Hondaはマナウスで年間相当数の車両を生産しており、垂直統合を活用してコストを効果的に管理しています。BajajとHero MotoCorpはインドからCKDキットを輸入し、スチールフレームと共通プラットフォームエンジンの規模を通じてエントリーレベルの価格帯を獲得しています。Royal Enfieldは中排気量クラシックでライフスタイル志向を取り込み、BMW MotoradはMotorrad Daysイベントを通じてプレステージレーンを展開しています。

Voltz Motorsなどの電動スタートアップは、固定リースパックとテレマティクスダッシュボードでフリート購入者を獲得しています。Gogoroのパートナーシップモデルはハードウェア、ソフトウェア、エネルギーを統合し、物流会社にとって魅力的な総合的な価値提案を提供しています。ディーラーネットワークのリーチとサービス部品の入手可能性が依然として決定的な要因であるため、既存プレーヤーはサービストレーニングと部品物流に多大な設備投資(capex)を行っています。

戦略的差別化要因は、単なるエンジン排気量から総所有コストとデジタル体験へとシフトしています。OEMとフィンテックの連携が取得障壁を低下させ、コネクティビティスイートがサブスクリプション収益を約束しています。マルチチャネル小売とアフターセールス分析を習得した企業は、特にフリートマネージャーが稼働率指標と予知保全をますます義務付けるようになる中で、市場シェアを拡大する可能性が高いです。

南米二輪車産業リーダー

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

Suzuki Motor Corporation

Hero MotoCorp Ltd.

Yamaha Motor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hondaのブラジル子会社であるMoto Honda da Amazonia Ltda.(HDA)は、2026年から2029年にかけてアマゾナス州マナウス工場に約16億レアル(約2億9,600万米ドル)を投資する予定です。この投資はブラジルのモーターサイクル市場における急増する需要に対応することを目的としています。

- 2025年10月:Bajajはブラジルで2026年型Dominar NS400Zモーターサイクルを正式に発売しました。アマゾナス州マナウスで製造されたこのモデルは、国内ブランドの中で最もパワフルな製品として位置づけられています。40馬力の出力を持ち、国内ラインナップにおけるBajajの最強モーターサイクルの称号を持ちます。同社はロード、レイン、スポーツ、オフロードの4つのライディングモードを統合しており、ライダーが様々な条件に合わせてバイクのパフォーマンスを調整できるようにし、汎用性を高めています。

南米二輪車市場レポートの範囲

南米二輪車市場レポートは、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよび電動)、エンジン排気量/モーター出力(110cc以下、およびそれ以上)、価格帯(1,000米ドル以下、およびそれ以上)、エンドユーザー(B2CおよびB2B)、販売チャネル(オンラインおよびオフライン)、ならびに国別にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| モーターサイクル |

| スクーター |

| 内燃機関(ICE) |

| 電動 |

| 内燃機関(ICE) | 110cc以下 |

| 111~125cc | |

| 126~150cc | |

| 151~200cc | |

| 201~250cc | |

| 250~350cc | |

| 350~500cc | |

| 500cc超 | |

| 電動 | 1.0kW以下 |

| 1.1~3.0kW | |

| 3.1~5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,000~1,500米ドル |

| 1,501~2,000米ドル |

| 2,001~3,000米ドル |

| 3,001~5,000米ドル |

| 5,000米ドル超 |

| 消費者向け(B2C) | |

| 企業向け(B2B) | ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送・物流 | |

| 法人・中小企業フリート | |

| その他(政府・機関、NGO・開発機関) |

| オンライン |

| オフライン |

| ブラジル |

| アルゼンチン |

| コロンビア |

| ペルー |

| チリ |

| エクアドル |

| ボリビア |

| パラグアイ |

| 南米その他 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式別 | 内燃機関(ICE) | |

| 電動 | ||

| エンジン排気量・モーター出力別 | 内燃機関(ICE) | 110cc以下 |

| 111~125cc | ||

| 126~150cc | ||

| 151~200cc | ||

| 201~250cc | ||

| 250~350cc | ||

| 350~500cc | ||

| 500cc超 | ||

| 電動 | 1.0kW以下 | |

| 1.1~3.0kW | ||

| 3.1~5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000~1,500米ドル | ||

| 1,501~2,000米ドル | ||

| 2,001~3,000米ドル | ||

| 3,001~5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | 消費者向け(B2C) | |

| 企業向け(B2B) | ライドヘイル・バイクタクシー・レンタル・観光 | |

| 配送・物流 | ||

| 法人・中小企業フリート | ||

| その他(政府・機関、NGO・開発機関) | ||

| 販売チャネル | オンライン | |

| オフライン | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| エクアドル | ||

| ボリビア | ||

| パラグアイ | ||

| 南米その他 | ||

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車をカバーしています。

- 車両ボディタイプ - スクーターとモーターサイクルが含まれ、キックスクーターと自転車は除外されます。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムで動く車両をカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動かすことができる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリンまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEで動く車両。ICEと回生ブレーキからの電力で継続的に充電されます。 |

| 商用車 | 商用車は人または物品の輸送を目的とした動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンド(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が本調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方で動きます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物スペースもあります。通常、平均的なファミリーセダンよりも背が高く、ヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量で提供されています。市場収益は販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要のシフト、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。