南米ポリアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

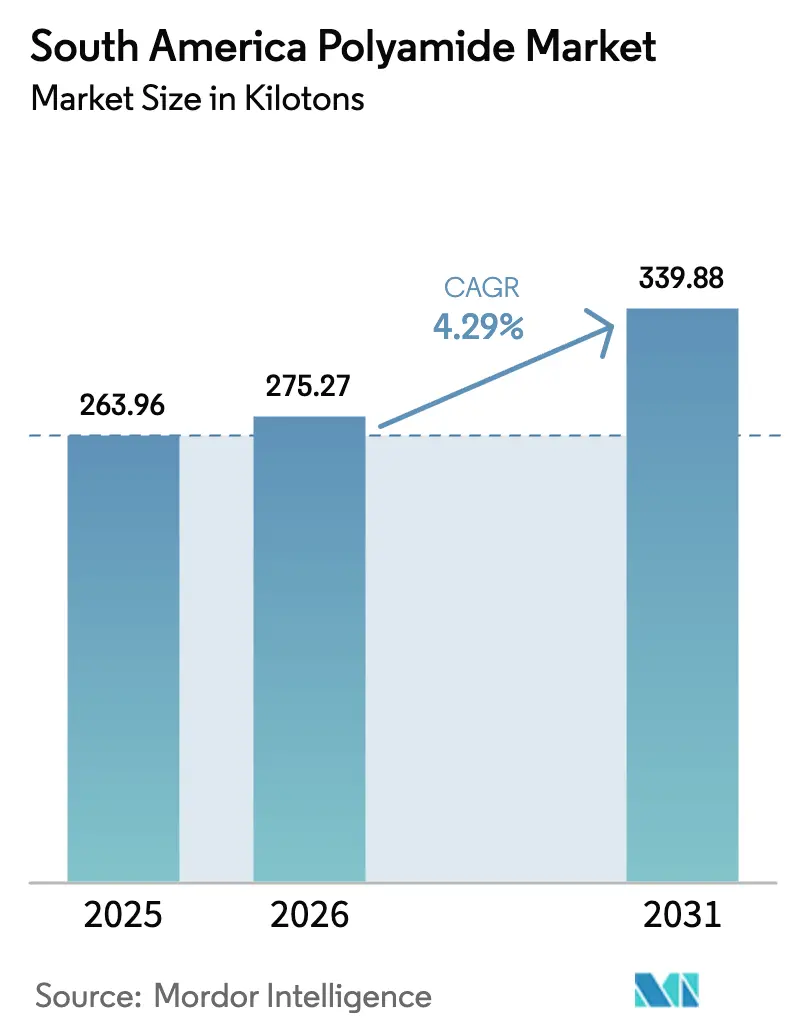

| 基準年の市場規模 (2025) | 263.96 キロトン |

| 市場取引高 (2026) | 275.27 キロトン |

| 市場取引高 (2031) | 339.88 キロトン |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ポリアミド市場分析

南米ポリアミド市場規模は、2025年の263.96キロトンから2026年には275.27キロトンへと成長し、2026年から2031年にかけて4.29%のCAGRで2031年までに339.88キロトンに達する見込みです。この安定した拡大は、自動車、包装、航空宇宙プログラムにおける軽量・高強度エンジニアリングプラスチックへの需要増加に支えられており、完成部品の関税障壁を低下させる地域貿易枠組みの恩恵も受けています。ブラジルの統合石油化学ネットワークは競争力のある原料調達を可能にし、一方で最近のアンチダンピング措置が低コスト輸入品から国内生産者を保護し、追加的な設備投資を促進しています。アルゼンチンは規制環境がブラジルの認証基準に整合するにつれて、越境部品生産における増大するシェアを獲得しており、複数の最終用途セクターにわたる統一された製品仕様を促進しています。技術サービス、現地コンパウンディング、バイオベース樹脂開発を組み合わせた生産者は、持続可能性目標を達成し、高付加価値用途に一貫した品質を提供するうえで最も有利な立場にあります。

主要レポートのポイント

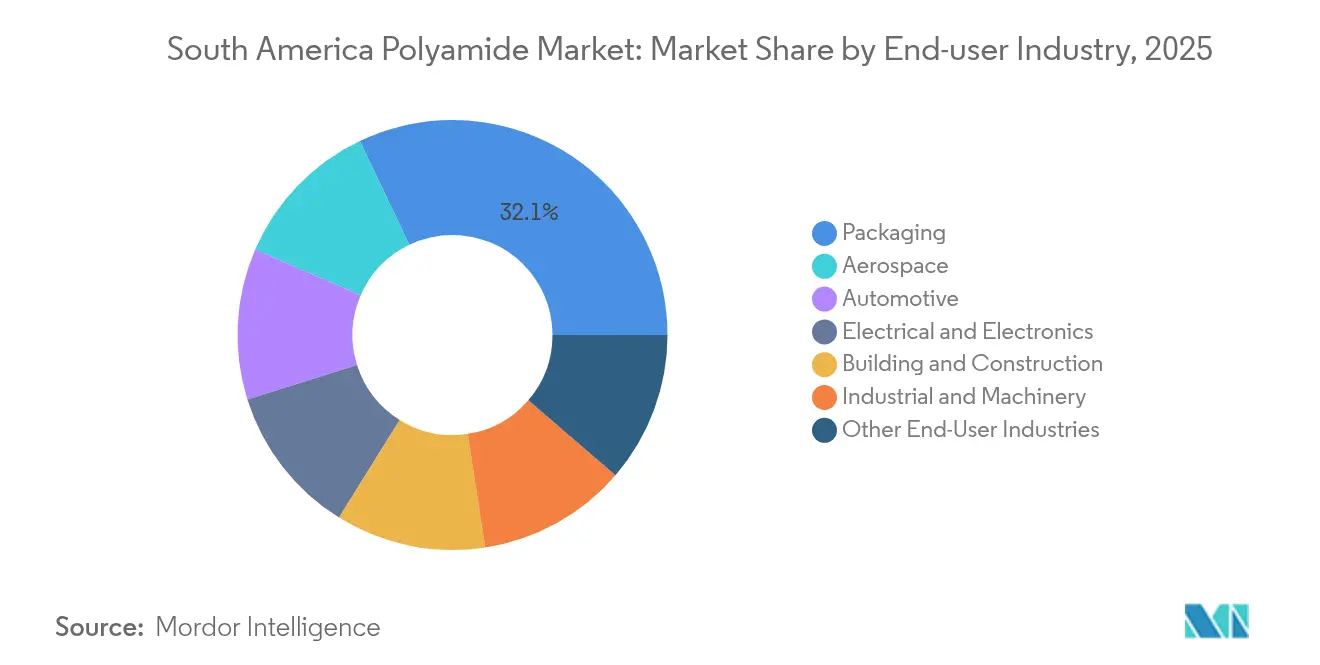

- 最終用途産業別では、包装が2025年の南米ポリアミド市場シェアの32.10%を占めてトップとなり、航空宇宙は2031年にかけて6.04%のCAGRで拡大する見込みです。

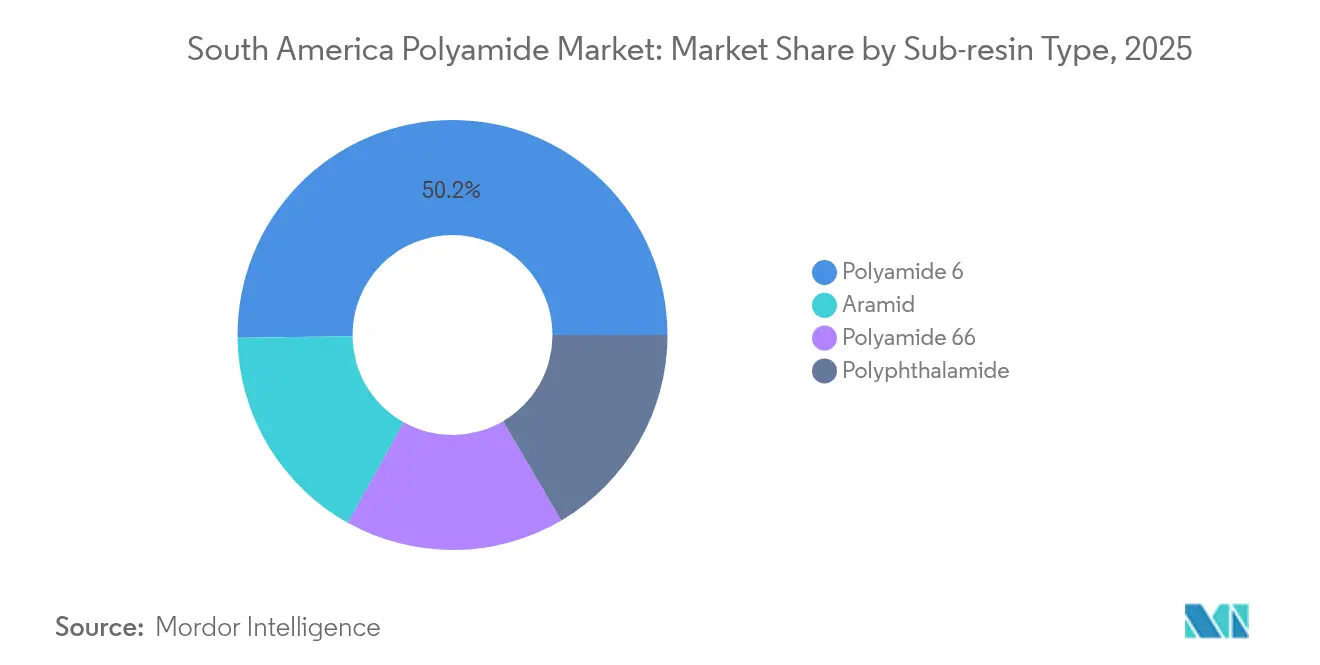

- サブ樹脂タイプ別では、ポリアミド6が2025年の南米ポリアミド市場規模の50.20%のシェアを占め、アラミド繊維は2031年にかけて5.18%のCAGRで前進しています。

- 地域別では、ブラジルが2025年の南米ポリアミド市場規模の72.70%を占め、アルゼンチンは2031年までに6.45%のCAGRを記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ポリアミド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の自動車軽量化推進 | +1.2% | ブラジルが中核、アルゼンチンが新興 | 中期(2〜4年) |

| ブラジルにおけるバイオベースPA 6,10の生産能力拡大 | +0.8% | ブラジルが主体、地域への波及効果 | 長期(4年以上) |

| 欧州連合とメルコスールの貿易協定による輸出促進 | +0.9% | 地域的、欧州連合輸出重視 | 中期(2〜4年) |

| ブラジルへの電子機器組み立てのニアショアリング | +0.7% | ブラジルに集中 | 短期(2年以内) |

| リチウムイオン電池セパレーターフィルム需要 | +0.5% | 地域的、鉱業州優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の自動車軽量化推進

ブラジルとアルゼンチンの自動車メーカーはフリート排出量削減を義務付けられており、これがエンジニアリングプラスチックの役割を高める車両軽量化目標に転換されています。2024年に署名された新たな認証規則により、いずれかの国で承認された部品が地域全体で流通できるようになり、サプライヤーが部品設計と検証要件を合理化するのに役立っています[1]経済省、「決議114/2024」、argentina.gob.ar。エアインテークマニホールド、ラジエーターエンドタンク、バッテリーエンクロージャーにすでに使用されているナイロン部品は、1台あたり最大40kgの重量削減に貢献でき、電気自動車プラットフォームの増加とともに需要が高まっています。確立された高分子加工業者は、120℃を超える連続温度に耐える必要があるボンネット下のポリアミド66部品専用の生産セルを設立し始めています。OEMはまた、機械的性能の閾値を満たすためにガラス繊維強化グレードを指定しており、コンパウンド配合の専門知識が競争上の差別化要因となっています。

ブラジルにおけるバイオベースPA 6,10の生産能力拡大

ひまし油とサトウキビの誘導体は、ブラジルの生産者に100%再生可能なポリアミド6,10への堅実な道筋を提供し、大幅な性能トレードオフなしに企業のカーボンニュートラル誓約を満たします[2]Simanke et al.、「バイオベース材料と高付加価値化学品の最近の進歩」、aiche.org。パイロットプラントは従来のPA 6と比較して20%低いライフサイクル排出量を実証しており、自動車ティアサプライヤーは持続可能な部品における先行優位性を確保するために適度な価格プレミアムを受け入れています。包装コンバーターは、高い酸素・芳香バリアフィルムを必要としながらも再生可能含量認証を求める化粧品・パーソナルケアブランドをターゲットにしています。商業的な実現可能性は、年間30キロトンを超える脱水・重合ユニットのスケールアップにかかっており、これには樹脂生産者と農業加工業者の間のジョイントベンチャーが必要です。

欧州連合とメルコスールの貿易協定による輸出促進

この協定は多くの化学中間体の輸入関税を大幅に削減し、南米の加工業者に欧州市場への費用対効果の高いアクセスを提供します。特殊フィルムおよび繊維メーカーは、優遇関税の下で認証済み持続可能製品を出荷でき、欧州連合がより厳格な炭素国境調整規則を施行するにつれてこの恩恵は拡大します。ただしコンプライアンスには、すべてのバイオベース投入物のトレーサビリティが求められ、中堅加工業者はファームレベルの調達データを記録するためにブロックチェーン対応サプライチェーンプラットフォームに投資しています。大規模な統合生産者は、既存の持続可能性監査と第三者認証を活用して競争優位を維持し、長期的なオフテイク契約を確保しています。

リチウムイオン電池セパレーターフィルム需要

チリ、ブラジル、アルゼンチンのリチウムトライアングル地域の電池セルメーカーは、耐穿刺性と熱安定性でポリエチレンを上回るナイロンベースのセパレーターフィルムを指定しています。陰極生産者と連携した鉱業企業は、地域での化学的付加価値の創出を推進しており、これが地域のナイロンフィルムプラントへの布石となっています。現在の数量は依然として小さいものの、マルチギガワット時セル工場の発表は、緊密な分子量分布を持つ特殊ポリアミド6グレードの長期契約を支える複合成長を予測しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジポニトリルおよびカプロラクタム価格の変動 | -1.1% | 地域的、輸入依存 | 短期(2年以内) |

| PPおよび高性能ポリエステルによる代替 | -0.7% | 地域的、コスト感応セグメント | 中期(2〜4年) |

| リサイクル・回収インフラの脆弱性 | -0.4% | 地域的、都市集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PPおよび高性能ポリエステルによる代替

フレキシブル包装コンバーターは、ナイロン価格が急上昇した場合やバリア要件が中程度の場合に、ポリプロピレンまたは特殊ポリエステルラミネートを選択します。家電ハウジングにおいては、短ガラス繊維強化ポリプロピレンが10〜15%低コストで同等の剛性を達成でき、中間用途でのポリアミド数量を圧迫しています。自動車内装サプライヤーは新たな耐傷性試験に合格できる高流動PBTグレードを採用し、特定のトリム部品におけるポリアミドの採用を制限しています。ナイロンは連続温度環境において優位性を保ちますが、コスト感応セグメントでシェアを維持するためにはコスト差を縮小させる必要があります。

リサイクル・回収インフラの脆弱性

自動車OEMは非安全重要部品に少なくとも20%のリサイクル含量を求めていますが、地域のコンパウンダーは一貫したベール純度の確保に苦労しています。自治体の回収プログラムは人口密集した都市部に集中しており、エンジニアリンググレードのプラスチックを分別することはほとんどありません。拡大生産者責任の義務付けがなければ、インフラ資金調達は商業規模にまだ達していない自主的な取り組みに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装が数量成長を牽引

包装用途は2025年における南米ポリアミド市場シェアの32.10%を占め、ナイロン層が食肉、チーズ、食用油パウチの賞味期限を延長するため、最大の数量消費者であり続けています。包装セグメントの南米ポリアミド市場規模は、eコマースの食品デリバリーがコールドチェーン投資を加速させるにつれて、2031年まで着実に拡大する見込みです。航空宇宙は絶対トン数では小さいものの、PA 6タフナーで強化された炭素繊維プリプレグを指定するEmbraerのコンポジット翼デモンストレーターにより、最も速い6.04%のCAGRを記録しています。

包装ラインに対応するポリアミドサプライヤーは、キャストフィルムの平坦性制御とEVOHへの共押出接着を通じて差別化を図り、バリア特性を犠牲にすることなく材料使用量を削減しています。航空宇宙コンパウンダーは厳格なアウトガスおよび火炎・煙・毒性の閾値を満たす必要があり、厳密なプロセスモニタリングの価値を強調しています。自動車顧客はUVとボンネット下の熱にさらされるエンジンコンパートメント部品の迅速な色合わせを求め、金属インサートを用いた多層射出成形には精密な金型流動シミュレーションが必要です。その結果、樹脂の入手可能性だけでなく、サービス能力が、これらの多様な最終用途セグメント全体で市場獲得を大きく左右します。

サブ樹脂タイプ別:特殊グレードがプレミアム成長を主導

ポリアミド6は2025年の南米ポリアミド市場において50.20%のシェアを示し、有利なコストパフォーマンスバランスと確立されたサプライチェーンを反映しています。PA 6の南米ポリアミド市場規模は、樹脂の優れた酸素バリア特性を活用した包装およびモノフィラメント用途を背景に引き続き拡大する見込みです。ポリアミド66は車両パワートレインがより高い作動温度へと進化する中でも依然として重要性を維持しており、内燃機関がハイブリッドにシェアを譲歩しても地域需要は堅調を保っています。

アラミド繊維は、極端な引張強度対重量比が高価格を正当化する弾道パネル、防護服、強化布の航空宇宙・防衛調達に支えられ、5.18%のCAGRを享受しています。ポリフタルアミドはトン数では小さいものの、はんだリフロー温度での機械的完全性を維持することで精密電子コネクターを可能にし、ニアショアリングされた電子機器組み立てにおける戦略的価値を強調しています。

地域分析

ブラジルは2025年の南米ポリアミド市場シェアの72.70%を占めてトップとなり、その地位は国内石油化学統合、堅固な自動車クラスター、急成長する電子機器セクターに支えられています。南米ポリアミド市場はこのように、東南部の樹脂生産者をサンパウロおよびミナスジェライスの自動車工場に結ぶ共有物流回廊からの規模の経済を実現しています。特定の高分子輸入品に対する連邦関税の12.6%から20%への引き上げにより、地域サプライヤーのコスト優位が固定され、一方でアジア繊維生産者に対するアンチダンピング訴訟が国内フィラメント紡績業者を保護しています。

アルゼンチンは絶対トン数では小さいものの、2031年に向けて6.45%のCAGRが予測される最速成長地域です。製造業再活性化計画は、耐久性と軽量化のために高性能ポリアミドグレードに依存する自動車部品、農業機械、航空機部品を優先しています。アルゼンチン・ブラジル車両認証協定により、いずれかの国で製造された部品が自由に流通でき、重複した承認手続きが排除され、アルゼンチンサプライヤーの市場投入時間が短縮されます。令(デクレト)1/2025は認証済み非有害廃棄物輸入の扉を開き、OEMのリサイクル含量義務を目標とする地元コンパウンダーに供給できる使用後ナイロンリサイクルストリームを促進しています。

コロンビア、チリ、ペルー、およびより小さなアンデス市場で構成されるその他の南米は、残りの数量を占め、多様な需要ドライバーを示しています。コロンビアの使い捨てプラスチック禁止により、包装生産者はバリア性能が重要な場合にナイロン使用量を引き上げる可能性があるリサイクル可能な多層フィルムを模索することを余儀なくされています。チリとペルーにおける鉱業の拡大は、耐摩耗性PA 6コンパウンドから成形された産業用コンベヤーベルトおよび摩耗部品の需要を促進しています。

競合状況

南米ポリアミド市場は中程度に断片化されています。RadiciGroupは高性能繊維における専門知識を活用し、ボンネット下および電気コネクター市場機会に対応するためにサンパウロ州でガラス繊維強化ナイロンコンパウンディングラインを拡大しました。Braskemはバイオベースポリアミドの開発に注力し、学術機関と協力して再生可能含量証明書を求める消費者ブランドをターゲットにしています。Ascend Performance Materialsは、コンバーターの現場近くにエンジニアードコンパウンドを配置する販売代理店契約を通じてラテンアメリカでのリーチを拡大し、迅速な技術サービスの対応を強調しています。

南米ポリアミド産業のリーダー企業

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ブラジルの保健規制庁が食品接触プラスチックの認可高分子リストにポリアミドイミド2を追加することについて、メルコスール基準に整合した移行制限を設定する協議を開始しました。

- 2024年3月:Ascend Performance Materialsが、ポリアミドベースのエンジニアードマテリアルの地域コンパウンド供給を拡大するため、ラテンアメリカ初の販売代理店としてSnetorを選定しました。

南米ポリアミド市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終用途産業別のセグメントとして対象です。アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドはサブ樹脂タイプ別のセグメントとして対象です。アルゼンチン、ブラジルは国別のセグメントとして対象です。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| アルゼンチン |

| ブラジル |

| その他の南米 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終用途産業 | |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 地域別 | アルゼンチン |

| ブラジル | |

| その他の南米 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他はポリアミド市場で考慮される最終用途産業です。

- 樹脂 - 調査の範囲において、ポリアミド6、ポリアミド66、ポリフタルアミド、アラミドなどのバージンポリアミド樹脂が一次形態で対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。この高分子は、歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化して表面からフィルムを取り出すことによって製造されます。プラスチック層は溶融形態、溶液、または分散液の形態を取ることができます。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態を取ることができます。 |

| 複合材料 | 複合材料は、2つ以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために組み合わされます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持っています。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、ある物質の懸濁液または溶液を作ります。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から成る材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化高分子(FRP) | 繊維強化高分子は、繊維で強化された高分子マトリックスから成る複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは複数の炭素・フッ素結合を持つフルオロカーボンベースの高分子です。溶剤、酸、塩基への高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的に呼称される名称であり、当初デュポンのアラミド繊維ブランド名でした。繊維、フィラメント、またはシートに成形された軽量・耐熱・固体・合成・芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 圧力と熱の下で接合された順次積層材料から構成される構造または表面で、所望の形状と厚みに積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態で高分子と添加剤を混合・ブレンドすることでプラスチック配合を調製することから成ります。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートから成るポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は、加熱すると軟らかくなり、冷却すると硬くなる高分子として定義されます。熱可塑性樹脂は幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクルまたはすでに使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献調査に基づいて、主要専門家の意見とともに、関連する変数・要因のグループから選定されます。これらの変数はさらに回帰モデリング(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム