ポリアミド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

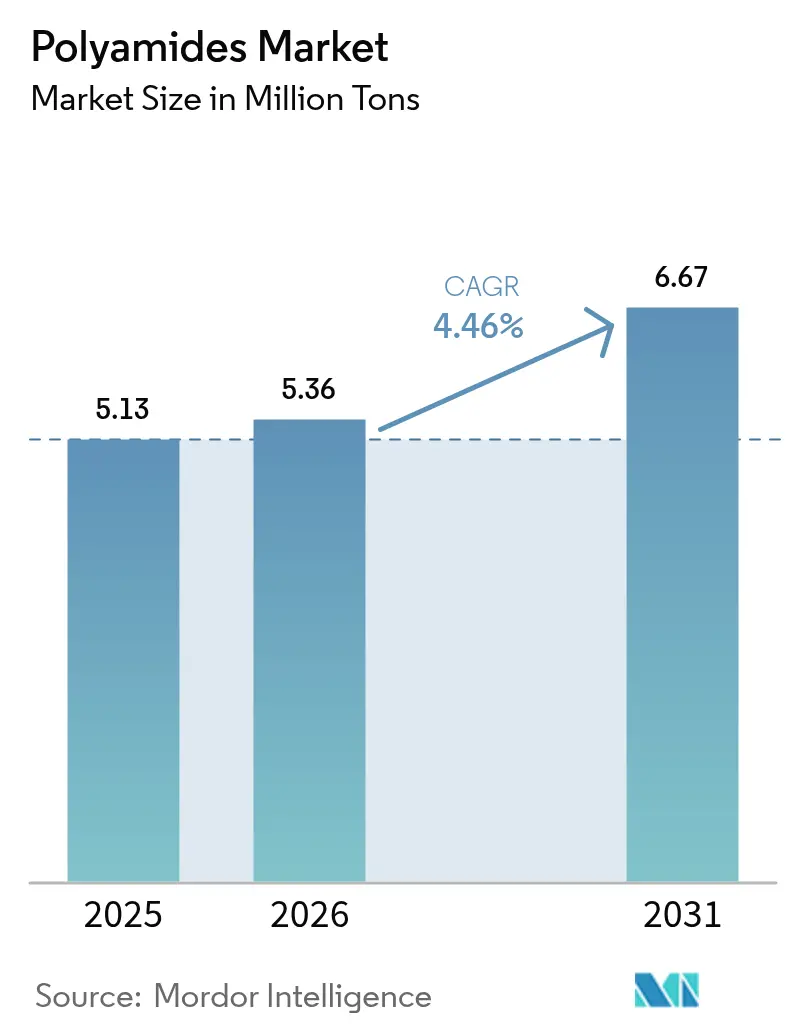

| 市場取引高 (2026) | 5.36 百万トン |

| 市場取引高 (2031) | 6.67 百万トン |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリアミド市場分析

ポリアミド市場規模は、2025年の513万トンから2026年には536万トンに成長し、2026年~2031年の期間においてCAGR 4.46%で2031年までに667万トンに達すると予測されています。需要は汎用テキスタイルから高マージンのモビリティおよびエレクトロニクス用途へとシフトしており、このシフトにより特殊グレードの供給が逼迫し、コンバーターは複数年の樹脂契約を確保するよう迫られています。電動化が主要な触媒となっており、バッテリー電気自動車は150℃の冷却液ループに15年間耐えられるポリマーを必要としており、この要件をポリアミド66とポリフタルアミドがポリアミド6よりも確実に満たしています。並行して、ブランドオーナーのリサイクル可能性に関する公約がバリアフィルム用途を押し上げており、包装分野の数量は2031年までポリアミド市場全体を上回るペースで成長すると予測されています。アジア太平洋地域は加工コスト面での優位性を維持しており、現在は世界の設置容量の半分以上を占めていますが、ヘキサメチレンジアミンの地域的な不足がPA 66のPA 6に対する価格プレミアムを拡大させています。

レポートの主要ポイント

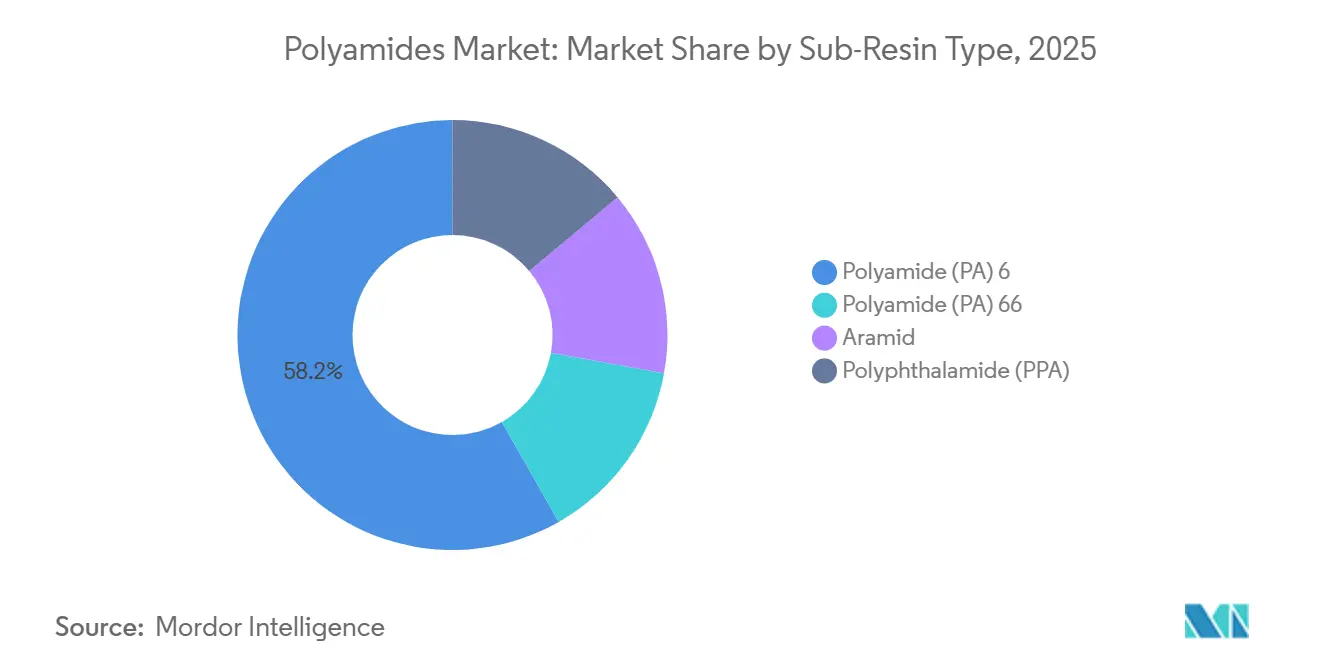

- サブ樹脂タイプ別では、PA 6が2025年のポリアミド市場シェアの58.22%を占めました。ポリアミド66は予測期間(2026年~2031年)中に最も速い4.76%のCAGRで成長すると予測されています。

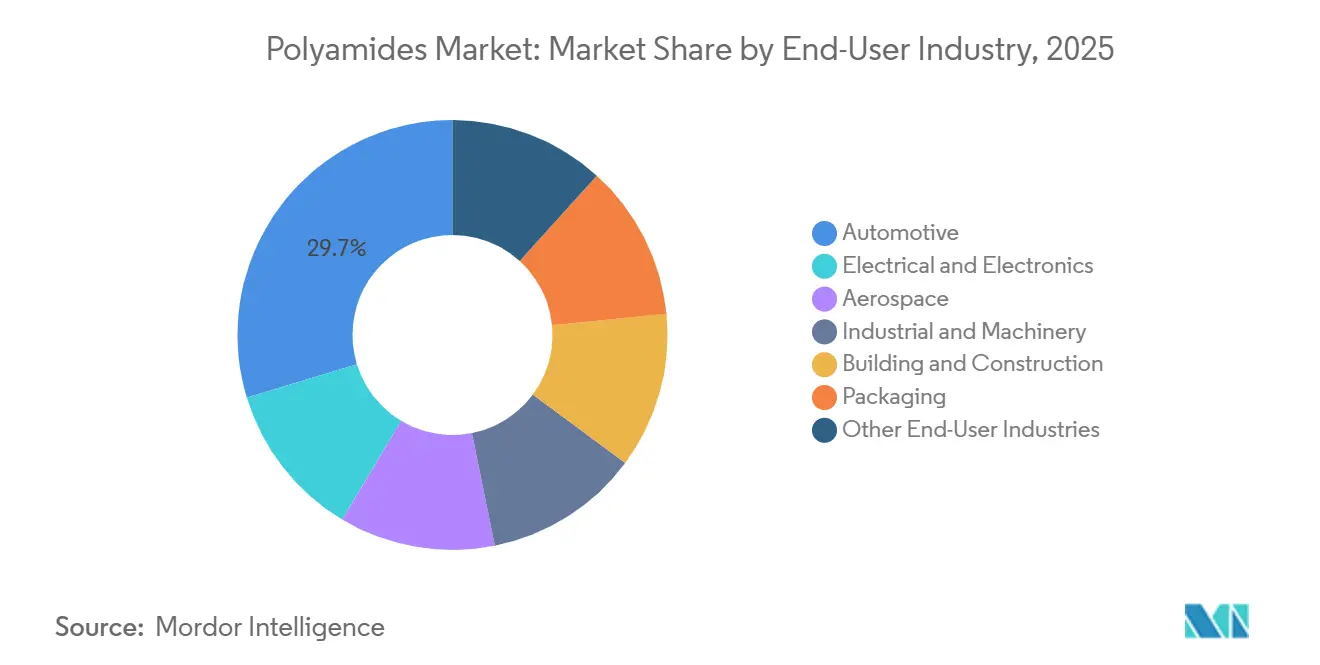

- 最終用途産業別では、自動車が2025年のポリアミド市場規模の29.71%をリードしました。包装は予測期間(2026年~2031年)中に最も高い6.10%のCAGRを記録すると予測されています。

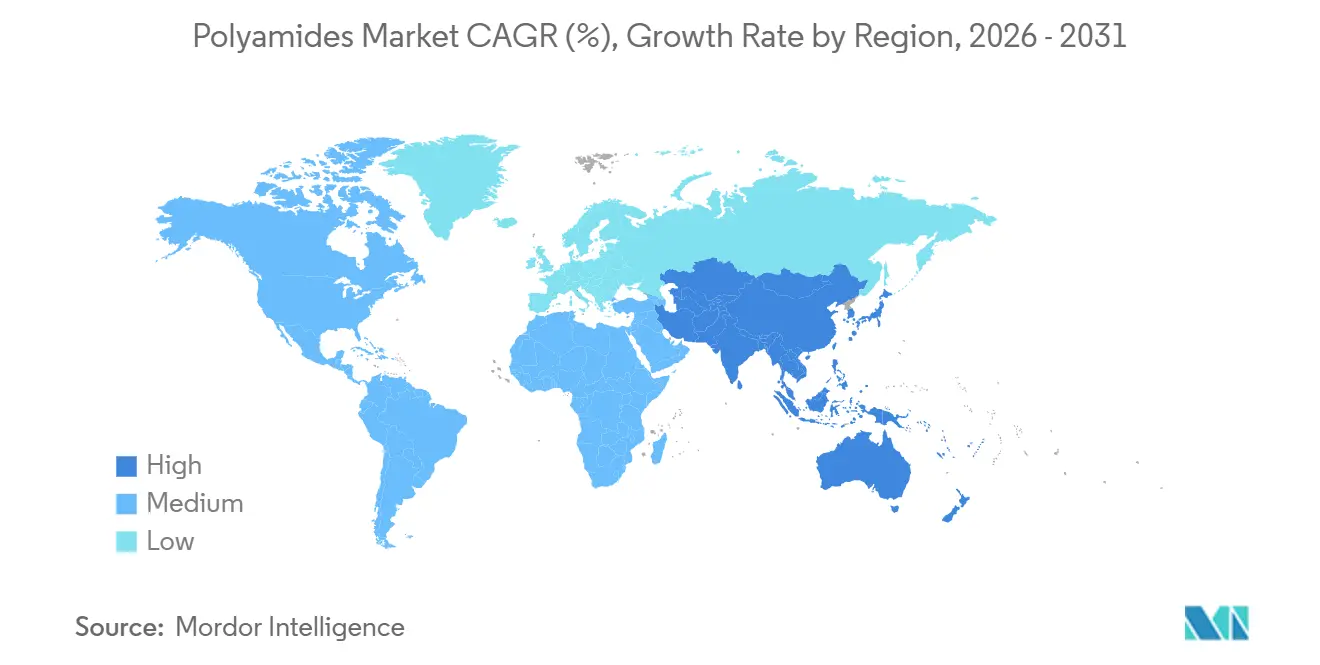

- アジア太平洋地域が2025年のポリアミド市場シェアの51.12%を占めてトップとなり、予測期間(2026年~2031年)中に4.92%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリアミド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モビリティのワイヤーハーネスおよび熱管理ニーズの急増 | +1.2% | 中国、欧州、北米 | 中期(2〜4年) |

| 高温ポリマーを必要とする5Gエレクトロニクスの成長 | +0.8% | 中国、韓国、日本、北米および欧州 | 短期(2年以内) |

| 消費者ブランドにおけるバイオベースポリアミドへのシフト | +0.6% | 欧州、北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| オンデマンドスペアパーツ印刷向けPA 12パウダーの急速な普及 | +0.5% | 北米、欧州、アジア太平洋で拡大中 | 中期(2〜4年) |

| EUにおけるテキスタイルからテキスタイルへのナイロンクローズドループリサイクルパートナーシップ | +0.4% | ドイツ、フランス、イタリア、北米での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動モビリティのワイヤーハーネスおよび熱管理の加速

バッテリー電気自動車はガソリン車よりも高温かつ長時間稼働するため、OEM(相手先ブランド製造業者)はPVC(ポリ塩化ビニル)導管をガラス強化PA 66に置き換えており、グリコール系冷却液に150℃で耐えながら30〜35%の軽量化を実現しています[1]「熱管理向けTechnyl Red」、Solvay、solvay.com。BASFは2025年に熱安定剤を配合したUltramid Advanced Nを発売し、3,000回の熱サイクル後も引張強度を50 MPa以上に維持し、15年保証目標を達成しています。中国の新エネルギー車生産台数は2025年に900万台を超え、この数量はすでに地域のPA 66銘板容量の40%を消費しています。InvistaがSeafordのHMDA(ヘキサメチレンジアミン)ラインの一部を停止したことで供給逼迫が強まり、アジアのPA 66スポットプレミアムがPA 6に対してトン当たり800〜1,000米ドル上昇しました。そのため、ティア1のハーネスサプライヤーは、自動車メーカーが高熱ゾーンでPA 66を求める一方で、非重要チャンネル向けにPA 6のデュアルソーシングを進めています。

5Gインフラおよび高温エレクトロニクス需要

次世代基地局は4G機器の2〜3倍の熱を放散するため、ハウジングメーカーは壁厚1.5 mm未満でUL 94 V-0を達成するPA 66コンパウンドを指定せざるを得なくなっています。ポリフタルアミドはPA 6に対して80℃の耐熱変形温度の優位性を持ち、コネクターが260℃の鉛フリーはんだリフロー時にブリスターを生じることなく耐えられます。中国は2025年に5Gタワーに1,800億人民元(250億米ドル)を投資し、難燃性ポリアミドの地域消費量を前年比9%増加させました[2]工業情報化部、「2025年5Gインフラ投資」、miit.gov.cn。エレクトロニクスOEMは液晶ポリマーやPPSとポリアミドを比較評価しているため、樹脂メーカーは現在、価格差を相殺する付加価値提案として成形サイクルの短縮とスクラップ削減をセットで提供しています。韓国と日本では、通信サプライヤーが−40℃〜+85℃にわたって誘電率を安定に保つPA 9Tグレードを標準化しており、PA 6に対する重要な設計上の優位性となっています。

バイオベースポリアミドとスコープ3開示圧力

2030年までにスコープ3排出量を半減することを目指す欧州のアパレルブランドは、化石由来ルートに対して20〜40%の価格プレミアムにもかかわらず、ヒマシ油ベースのPA 11の長期契約を締結しました。ArkemaのRilsanプラントは、アジピン酸化学と比較してゲートまでのCO₂フットプリントが50%低いことを文書化しており、このデータは小売業者が重視するサードパーティのライフサイクル監査に合格しています。BASFのLoopamidプロジェクトは2025年に漁網やカーペットから5,000トンのPA 6をバージングレードにリサイクルし、2027年までに容量を4倍にする計画です。DOMOのDOMAMID MBBはマスバランス会計を使用してコンパウンド配合を変更することなく40%のバイオ由来含有量を実現し、コンバーターの採用を容易にしています。欧州以外では普及が遅く、アジアの加工業者は分別されたナイロン廃棄物の不足と消費者のグリーンプレミアム支払い意欲の低さを挙げています。

付加製造におけるPA 12パウダーの普及

選択的レーザー焼結によるPA 12部品は、機械加工アルミニウムの6週間に対して48時間以内に顧客に届くようになり、このリードタイム優位性がBMWとAirbusをオンデマンドで少量スペアパーツを印刷する決断に導きました。EvonikのINFINAMグレードはHP Multi Jet Fusionの公差に合わせてパウダー粒径を調整し、射出成形PA 12ベンチマークの10%以内の引張強度を持つダクトや吸気マニホールドを製造しています。耐湿性により多湿環境での寸法変化を0.4%未満に抑え、自動車サービステストでTPUおよびPA 11を上回っています。粒子凝集によりパウダーの再利用は2サイクル後に低下し、経済的なバッチサイズは5,000ユニット未満に制限されます。この技術の最適領域は、設計の柔軟性がユニットコストを上回るカスタマイズまたはスペアパーツの生産にとどまっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PA 66ベースポリマーの持続的な需給不均衡 | -0.9% | アジア太平洋および北米 | 短期(2年以内) |

| フレキシブル包装フィルムにおけるPETおよびPPへの代替の増加 | -0.6% | 世界全体、特に食品包装 | 中期(2〜4年) |

| EUのマイクロプラスチックペレット損失規制によるコンプライアンスコストの上昇 | -0.3% | 欧州、輸出志向のアジア太平洋サイトへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PA 66の需給不均衡とHMDA制約

世界のHMDA容量は需要を年間約20万トン下回っており、2025年にInvistaが米国生産を削減したことでこの不足が拡大しました。北米のスポットPA 66価格はトン当たり4,500〜5,000米ドルに急騰し、PA 6の3,200〜3,500米ドルと比較して、代替が困難なエアバッグ、アンダーフード、コネクター用途のマージンを圧迫しています。中国の石炭化学メーカーは排出枠のためにPA 66の生産を2025年に8%削減し、運賃割増にもかかわらずポリアミド市場を輸入に向かわせました。自動車サプライヤーはPA 6やPPAへの切り替えに高額な再認定コストが伴うため、ほとんどが高値での3年間の引き取り契約を締結しました。AscendがアラバマでのHMDAのボトルネック解消を発表した2028年以前には緩和は見込めません。

フレキシブル包装におけるPETおよびPPへの代替

金属化PETおよび高バリアPPフィルムは、PAベースのラミネートより材料コストが15〜20%低く、ドライスナック向けの12ヶ月の賞味期限目標を達成するようになりました。複数のEU食品ブランドは2025年にPA/PEからPET/PE構造に移行し、既存のPETリサイクルストリームを活用してEPR手数料削減を実現しました。肉、チーズ、コーヒー向けの酸素感応性包装は依然としてポリアミドの5 cc/m²/日未満のバリア性に依存していますが、中間層の数量は年間3〜4%侵食されています。フィルムコンバーターは薄膜化したPA 6層と高速ラインスピードでシステム総コストを守ろうとしています。樹脂サプライヤーが価格差を縮小しない限り、PETとPPは2031年までにさらに10万トンのPA 6需要を代替する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PA 6の広範な用途、PA 66の特殊用途の上昇

ポリアミド6は2025年のポリアミド市場シェアの58.22%を占め、キャッシュコストをPA 66より15%低く抑える統合カプロラクタムルートに支えられています。自動車の非構造部品、テキスタイルフィラメント、産業用フィルムが消費の大半を占めていますが、2%を超える吸湿性が電子用途を制限しています。ポリアミド66は電動化の恩恵を享受しており、EVの冷却システムと5Gコネクターが80℃高い耐熱変形温度を求めることから、予測期間(2026年~2031年)中に4.76%のCAGRを記録しています。PA 66のポリアミド市場規模は、HMDA供給逼迫下でも2031年までに210万トンに達し、全体量の31%に相当すると予測されています。

特殊品は技術的なホワイトスペースを埋めています。ポリフタルアミドはアンダーフードセンサーの採用により成長が予測されています。アラミド繊維は引張強度が3,000 MPaを超える弾道防護や航空宇宙複合材において突出した収益を生み出しています。ISO 1043-1の呼称により、各樹脂ファミリーは厳格な自動車PPAPおよび航空宇宙AS9100監査を通じてトレーサビリティが確保されており、これがグレード間の迅速な切り替えを妨げる管理上のハードルとなっています。

最終用途産業別:自動車の優位性、包装の勢い

自動車は2025年の数量の29.71%を占め、ワイヤーハーネス、冷却ライン、吸気マニホールドが温度耐性とアルミニウムに対する30〜40%の軽量化を両立させています。バッテリー電気自動車の生産台数は2025年に世界で1,400万台を超え、冷却マニホールドとバッテリーフレームにおけるガラス充填PA 66の二桁成長を牽引しました。

包装は現在規模は小さいものの成長が速く、ブランドがリサイクル可能なモノマテリアルバリアフィルムを求めることから、予測期間(2026年~2031年)中に6.10%のCAGRで拡大しています。ポリアミドは高酸素バリア性のチーズ、肉、コーヒーパウチで優位性を維持していますが、スナック食品では安価なPETおよびPPに譲歩しています。電気・電子は依然として第2位の用途であり、UL 94 V-0およびRoHSハロゲンフリー規格を満たすコネクターにPA 66とPPAを吸収しています。航空宇宙、建築・建設、汎用機械はそれぞれ世界のトン数の10%未満を吸収していますが、厳格なFAA(米国連邦航空局)、NSF(米国国家衛生財団)、ISO(国際標準化機構)の機械的仕様により高いマージンを生み出しています。

地域分析

アジア太平洋地域は2025年の需要の51.12%を生み出し、中国のEV生産、インドの技術テキスタイル、ASEANのエレクトロニクスハブに牽引されて予測期間(2026年~2031年)中に年率4.92%で成長する見込みです。BASFが2025年に稼働させた湛江の40万トンのカプロラクタムからPA 6への複合施設は、地域の原料を確保し、自動車および繊維顧客の物流コストを削減しています。EnvaliorのシンガポールPA 66プラントは5G基地局成形業者にV-0グレードを供給し、100%再生可能電力を活用してOEMのスコープ2監査に対応しています。容量があるにもかかわらず、地域のHMDA不足によりコンバーターは世界最高のPA 66プレミアムを支払い、非重要部品ではPA 6に戻ることもあります。

北米は第2位です。Ascendは2024年にフロリダのPA 66銘板容量を10%増強し、USMCA含有率規則を満たす必要があるFordおよびGeneral MotorsのEVプラットフォームを狙っています。AdvanSixのHopewellカプロラクタム施設は引き続き包装および産業ユーザー向けPA 6供給の基盤となっています。メキシコの1,000億米ドルの自動車部品輸出エンジンは、PA 6導管とPA 66コネクターを米国に無関税で引き込み、国境北側のHMDA逼迫の一部を相殺しています。

欧州は厳格な規制とイノベーションを組み合わせています。REACHのマイクロプラスチック規制とOperation Clean Sweep認証により、2025年までに押出サイト1か所当たり5万〜15万ユーロのコンプライアンスコストが追加されました。同時に、BASFのLoopamidとDOMOのMOVE4EARTHは2025年に1万トンの使用済みナイロンを回収しましたが、染料汚染のため機械的リサイクルの収率は60〜70%で頭打ちとなっています。ドイツ、フランス、イタリアが自動車および機械消費を牽引し、ポーランドとトルコは低コストのテキスタイルとフレキシブル包装に特化しています。南米と中東・アフリカは需要の5%未満にとどまっていますが、ブラジルの自動車セクターとサウジアラビアの石油化学が原料を多様化するにつれて将来の容量拡大が計画されています。

競合環境

ポリアミド市場は中程度に分散しています。アジピン酸、カプロラクタム、またはHMDAへの統合により主要プレーヤーは原料価格変動から保護されており、一方で特殊品の挑戦者はサーキュラー原料とバイオ由来マスバランス証明書を追求しています。2025年の特許出願はEV冷却チューブ向けの加水分解耐性PA 66とPA 12印刷におけるパウダー再利用の改善に集中しており、業界が耐久性と持続可能性に注力していることを示しています。

ポリアミド産業のリーダー企業

BASF

INVISTA

Arkema

Envalior

Ascend Performance Materials

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:BASFは人工ソーセージケーシング向けに高い水透過性を持つ熱可塑性ポリアミドUltramid H33 Lを発売しました。Ultramid Hの親水性により、燻製工程中に煙の香りがケーシングを透過してソーセージ製品に到達することができます。

- 2025年7月:Arkemaはシンガポールに新しいRilsan Clear透明ポリアミドユニットに2,000万米ドルを投資し、2026年第1四半期に操業開始する予定です。この拡張により、Arkemaの透明ポリアミドRilsan Clearの世界生産能力が3倍になり、持続可能な透明材料に対する世界的な需要増加に対応します。

世界のポリアミド市場レポートの範囲

ポリアミド(PA)は、分子鎖に繰り返しアミド結合を持つ高性能ポリマーの多用途ファミリーです。自然界(絹、羊毛、タンパク質など)にも存在し、合成されるものもあり、ナイロンとして最もよく知られています。機械的強度、熱安定性、耐摩耗性で知られるPAは、自動車、テキスタイル、機械分野で幅広く使用されています。

ポリアミド市場はサブ樹脂タイプ、最終用途産業、地域別にセグメント化されています。サブ樹脂タイプ別では、ポリアミド(PA)6、ポリアミド(PA)66、アラミド、ポリフタルアミド(PPA)にセグメント化されています。最終用途産業別では、自動車、電気・電子、航空宇宙、産業・機械、建築・建設、包装、その他最終用途産業にセグメント化されています。レポートは主要地域の20か国におけるポリアミド市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| ポリアミド(PA)6 |

| ポリアミド(PA)66 |

| アラミド |

| ポリフタルアミド(PPA) |

| 自動車 |

| 電気・電子 |

| 航空宇宙 |

| 産業・機械 |

| 建築・建設 |

| 包装 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| サブ樹脂タイプ別 | ポリアミド(PA)6 | |

| ポリアミド(PA)66 | ||

| アラミド | ||

| ポリフタルアミド(PPA) | ||

| 最終用途産業別 | 自動車 | |

| 電気・電子 | ||

| 航空宇宙 | ||

| 産業・機械 | ||

| 建築・建設 | ||

| 包装 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 自動車、電気・電子、産業・機械、建築・建設、その他がポリアミド市場の最終用途産業として考慮されています。

- 樹脂 - 本調査の範囲において、ポリアミド6、ポリアミド66、ポリフタルアミド、アラミドなどのバージンポリアミド樹脂の一次形態での消費が考慮されています。リサイクルは個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その表面から固化・剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成するために、一方の物質の懸濁液または溶液を作ります。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これはセルロース系プラスチックの基材となる、通常は不均一な表面を持つ乾燥した剥離片です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に積み上げるために、圧力と熱の下で接合された材料の連続層から構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合物を調製することから成ります。これらのブレンドは通常フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム