北米ポリアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

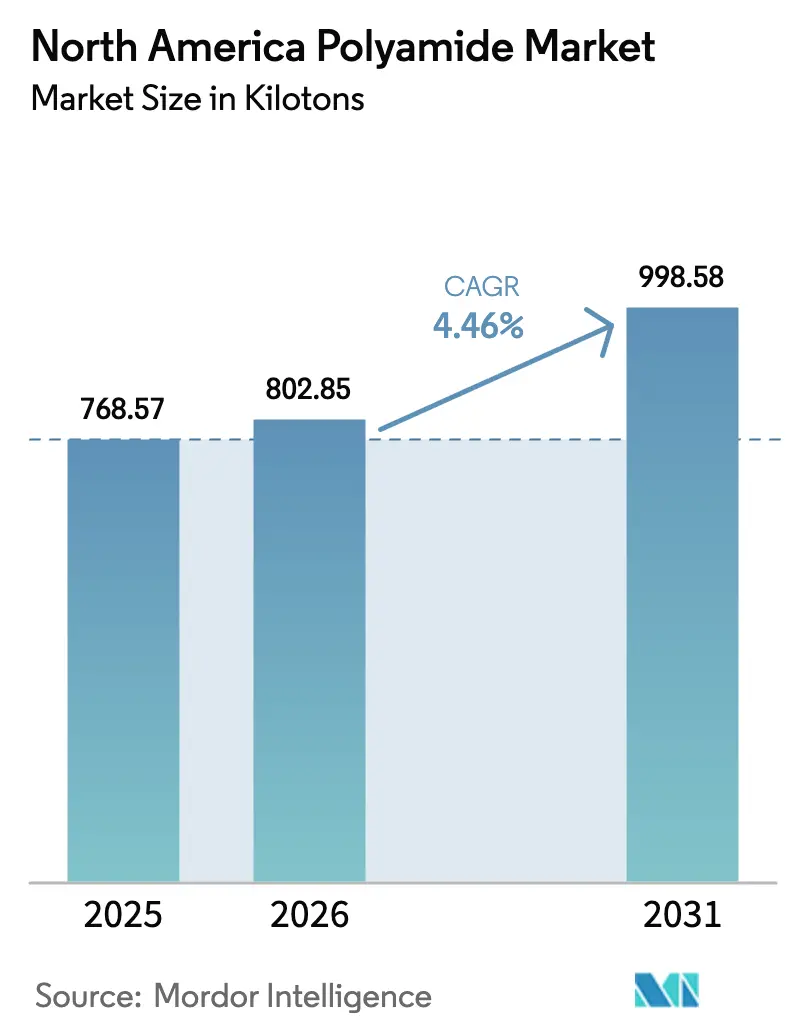

| 基準年の市場規模 (2025) | 768.57 キロトン |

| 市場取引高 (2026) | 802.85 キロトン |

| 市場取引高 (2031) | 998.58 キロトン |

| 成長率 (2026 - 2031) | 4.46% CAGR |

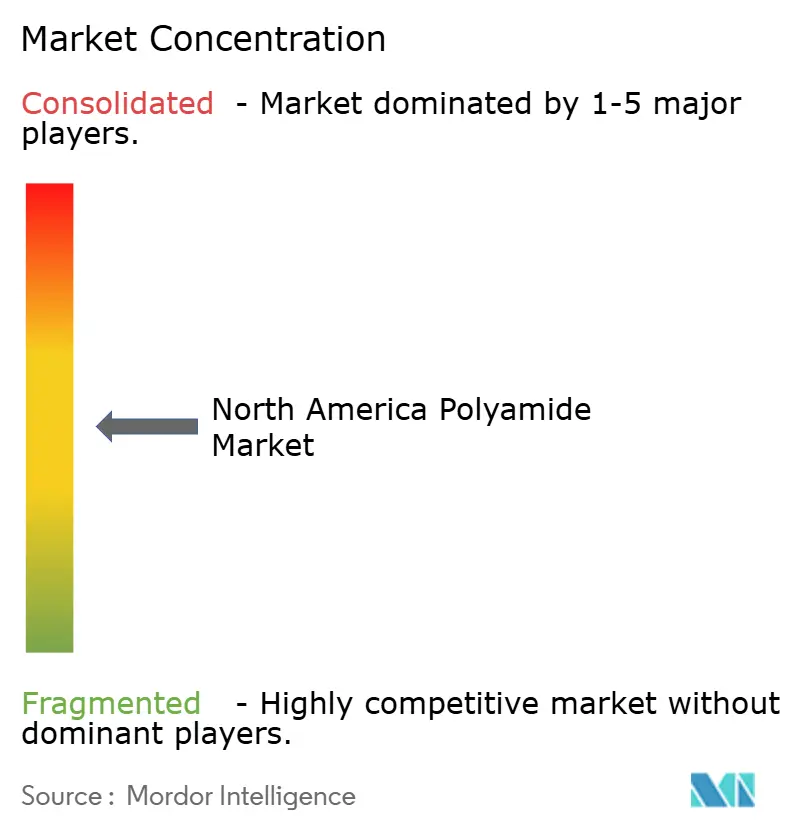

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ポリアミド市場分析

北米ポリアミド市場規模は、2025年の768.57キロトンから2026年には802.85キロトンへ成長し、2026年から2031年にかけてCAGR 4.46%で推移し、2031年までに998.58キロトンに達すると予測されています。この成長は、電気自動車生産、航空宇宙分野の回復、およびサプライチェーンの地域化に関連した需要変化を吸収しつつある、成熟しながらも適応力のある産業基盤を反映しています。構造的な軽量化目標が車両における高分子代替を加速させる一方、データセンターの拡大と5Gの展開がコネクターおよび回路部品向け高耐熱グレードの需要を押し上げています。同時に、再生材料含有率に関する規制がコンパウンダーに循環型原料への転換を促し、地域化された原料投資が物流のボトルネックを緩和しています。カプロラクタムおよびヘキサメチレンジアミンの価格変動は依然としてマージンリスクをもたらしていますが、垂直統合の深化と複数年のオフテイク契約がコスト変動を和らげています。

主要レポートの要点

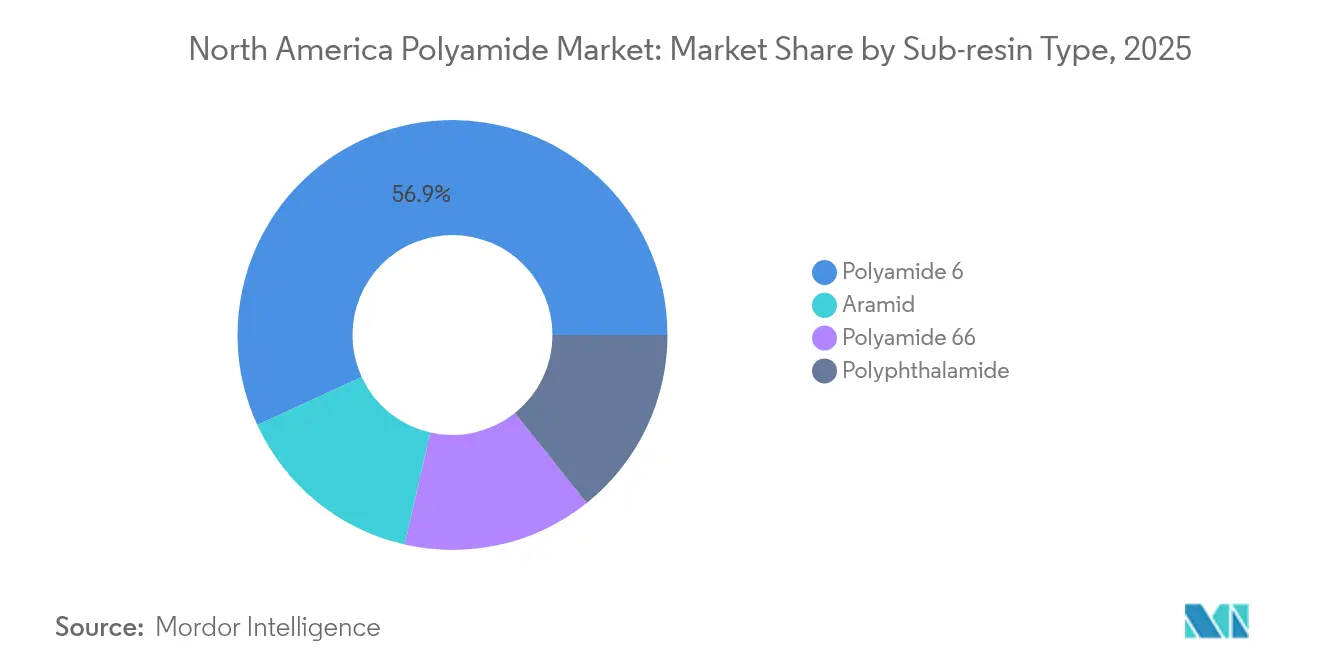

- サブ樹脂タイプ別では、ポリアミド6が2025年の北米ポリアミド市場シェアの56.88%を占めたのに対し、アラミド繊維は2031年にかけてCAGR 5.44%で拡大すると予測されています。

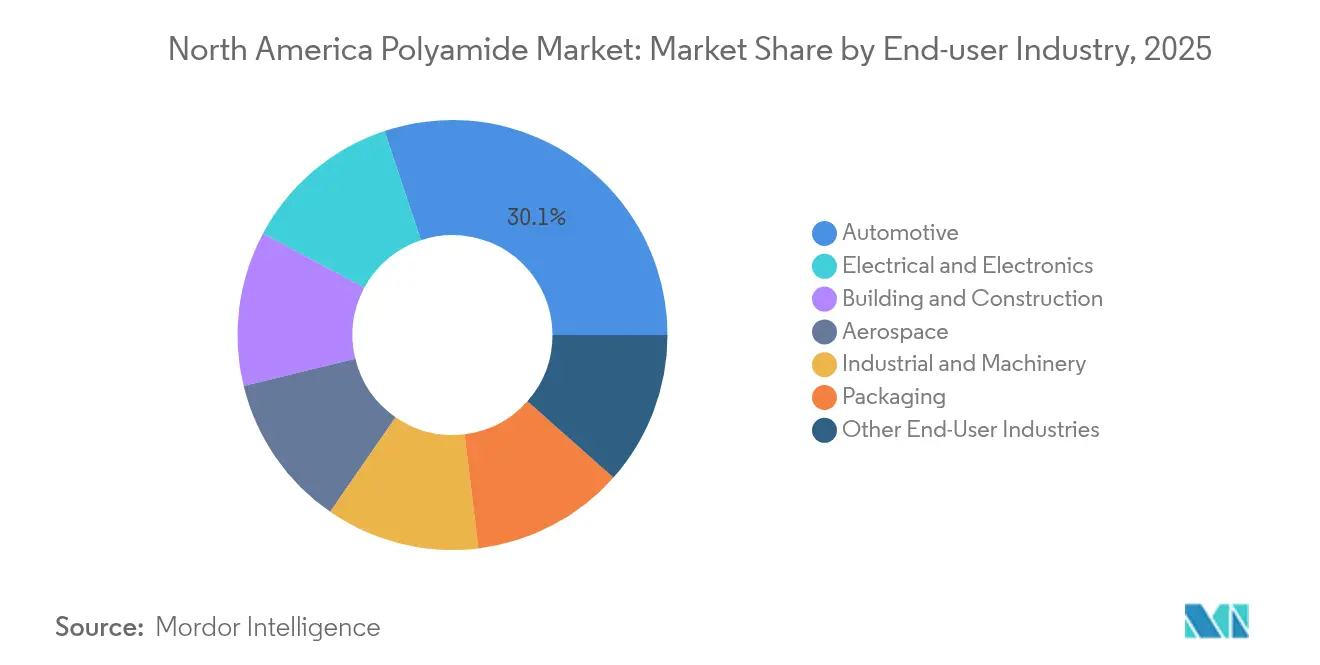

- 最終用途産業別では、自動車が2025年の北米ポリアミド市場規模の30.12%を占め、電気・電子は2031年までにCAGR 6.93%で成長すると見込まれています。

- 地域別では、米国が2025年の北米ポリアミド市場において支配的な77.85%のシェアを占め、メキシコは予測期間中に最も速い6.02%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ポリアミド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車の軽量化推進 | +1.0% | 米国およびメキシコの自動車回廊 | 中期(2~4年) |

| 高温対応eモビリティコネクター | +0.8% | ミシガン、オンタリオ、北部メキシコ | 短期(2年以内) |

| パフォーマンスポリマーサプライチェーンのオンショアリング | +0.9% | 米国ガルフコースト、中西部、メキシコバヒオ | 長期(4年以上) |

| OEMの再生材料含有率義務化 | +0.7% | 北米大陸全域(EU波及効果あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化推進

OEMの軽量化プログラムは、車両の軽量化が燃費向上と電気自動車の航続距離延長に直結するため、ポリアミドの採用を加速させています。米国化学評議会(American Chemistry Council)は2024年に軽乗用車1台当たりのナイロン使用量を45ポンドと記録し、エンジンカバー、バッテリーハウジング、および構造ブラケットへの採用拡大を示しました[1]米国化学評議会、「化学品と軽乗用車の見通し2024」、americanchemistry.com。LANXESSは、電気自動車の熱マネジメントモジュール向けに新しいPA6グレードを商業化し、加工余裕度とコスト優位性が限定的な耐熱性を上回る場面でPA66を代替しています。自動車メーカーはまた、射出成形ポリアミドがプレス金属に対して提供する設計自由度を高く評価しており、部品統合と金型コストの削減を可能にしています。主要プラットフォームがバッテリー統合を念頭に設計されるようになった今、難燃性および熱伝導性PAグレードを供給するコンパウンダーは複数年の採用指定を確保しています。これらのダイナミクスは、周期的な自動車生産が軟化した場合でも、北米ポリアミド市場に対して強固な需要の底を確立しています。

高温対応eモビリティコネクターの急増する需要

急速充電インフラの展開、車載800Vアーキテクチャ、およびフード下のより密な実装が、200°C以上でも寸法安定性を維持しながら高電圧回路を絶縁する材料への需要を押し上げています。BASFのポリフタルアミドの投入は、熱衝撃、誘電ストレス、およびグリコール系冷却液への露出に耐える成形コネクターハウジングを対象としています。INVISTAはサウスカロライナ州カムデンの生産ラインをステープル繊維からeモビリティコネクター向けポリマーチップへ転換し、特殊グレードにおける高い付加価値捕捉を反映しています。同様の仕様はデータセンター冷却マニホールドや風力タービンインバーターにも見られ、対応可能市場を拡大させています。OEMの設計サイクルが短縮される中、シミュレーション支援とULイエローカード認証を提供するコンパウンダーが設計採用ポジションを獲得しており、北米ポリアミド市場の短期的な牽引力となっています。

パフォーマンスポリマーサプライチェーンのオンショアリング

2022年から2023年にかけてのサプライチェーン混乱により、樹脂ユーザーは物流経路を短縮し、アジア中心の調達リスクに備える動きを強めました。メキシコは2023年に439億USDの外国直接投資を獲得し、そのうち85億USDは地域のポリアミドコンパウンダーに依存する統合自動車サプライチェーンに直接結びついています。米国ガルフコーストの増設は豊富なシェール由来ベンゼンおよびプロピレン原料と相まって、競争力のあるモノマーポジションを確固たるものにしています。これらのプロジェクトは総じて自給率を高め、リードタイムを短縮し、北米ポリアミド市場の長期的な競争力を強化しています。

OEMの再生材料含有率義務化

自動車メーカーは今や指定樹脂ファミリーに最低限の再生材料含有率を義務付けており、化学的解重合とメカニカルリクレームへの投資を促進しています。Domo Chemicalsは2030年までにポリアミド量の20%を循環型またはバイオベースにすることを公約し、北米資産全体でISCC+認証取得の操業を拡大しています。旭化成とAquafilの提携による3Dプリンティングプロトタイプ向けリサイクルPA6フィラメントの試験運用は、積層造形と循環材料の初期融合を示しています。強化された監査要件により、コンパウンダーはベール(梱包原料)からペレットまでの認証を追跡する必要があり、デジタル台帳の採用が進んでいます。使用済み産業端材のリグラインドが依然として主要なリサイクル原料ですが、使用済みカーペットやエアバッグの解重合に関するパイロットプラントの成功により、2027年までに追加トン数が供給される可能性があります。これらの動向は、北米ポリアミド市場内における持続可能な製品群の潜在的なプールを拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| HMDAおよびカプロラクタム価格の変動 | −0.6% | 北米大陸全域(グローバル連動あり) | 短期(2年以内) |

| 自動車樹脂の再認定遅延 | −0.4% | 米国およびメキシコのOEMサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HMDAおよびカプロラクタム原料価格の変動

カプロラクタム価格は2024年、予期せぬ設備停止と高騰した輸送コストが重なり急変動し、PA6コンパウンダーのマージンを圧迫しました。BASFがAlsachimieとその122万トンの設備能力を完全管理下に置いた決定は、上流統合を通じて変動をヘッジするという生産者の広範なトレンドを示しています。しかし、四半期ごとの価格グリッドに縛られた樹脂バイヤーは即時のコスト転嫁に直面し、予算編成と契約交渉を混乱させました。石油化学原料は原油価格の変動と地政学的要因による輸送障害に依然として連動しており、北米ポリアミド市場に対する抑制要因となっています。在庫リスク管理とインデックス連動型の価格算定式は一部エクスポージャーを軽減しますが、急激なコスト上昇を完全に排除することはできません。

自動車モデルイヤーにおける樹脂再認定の遅延

PPAPおよびIMDSの文書化プロトコルが厳格であるため、新しいポリアミドグレードが代替材料として明らかに優れたパフォーマンスを発揮する場合でも、OEM承認まで18~24ヶ月を要することがあります。この遅延が、次世代電気自動車設計に不可欠な難燃性、導電性、またはバイオベースのPA化学品の市場浸透を遅らせています。レガシープラットフォーム承認を持たない小規模樹脂イノベーターは特に逆風に直面しており、多くの場合、ティア1のコックピットまたはバッテリーサプライヤーが上流で材料を推進することに頼っています。この遅延要因は特殊ブレンドの成長上昇余地を抑制し、中期における北米ポリアミド市場全体の拡大ペースを若干低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:汎用性の高いPA6が特殊グレードの成長圧力に直面

ポリアミド6は、広い加工ウィンドウ、競争力のあるコスト、および自動車・フレキシブル包装・家具用途全体のコンパウンダーとの定着したサプライ契約を活用し、2025年の北米ポリアミド市場の56.88%を獲得しました。その支配的地位は、米国ガルフコーストの豊富なカプロラクタム設備能力によって強化されており、地域化されたコンパウンド在庫と迅速なカラーマッチサイクルを実現しています。熱負荷が比較的低い電気自動車バッテリーシールドにおいてシェアを拡大し続ける一方、最高使用温度が150°Cを超える場合にはPA66およびポリフタルアミドとの競争が激化しています。

特殊サブ樹脂は一層速いテンポを記録しています。アラミド繊維の需要は、商業航空機の生産増強、防衛向け防弾プログラム、および通信ケーブル補強という追い風を受け、CAGR 5.44%で加速しています。ポリフタルアミドの量はニッチながら、小型コネクターにおける優れたクリープ抵抗に支えられ、二桁成長を記録しています。生産者はまた、マグネシウムの強度に密度の25%で迫るロンググラスPAグレードを商業化しており、金属代替シェアを押し上げています。これらの特殊ファミリーは総じて、北米ポリアミド市場の収益基盤を多様化する追加的な価値プールを獲得しています。

最終用途産業別:自動車が基盤を維持しながら電子機器が加速

自動車は2025年の北米ポリアミド市場において30.12%のシェアを維持し、北米での車両組立台数1,360万台と積極的な電動化ロードマップによって支えられています。軽量構造ブラケット、熱暴走バリア、および冷却液コネクターが部品表の主要項目を占めています。

電気・電子はCAGR 6.93%で最も急成長するセグメントとして浮上しており、データセンターのサーバー台数拡大、5G対応基地局の展開、およびメキシコへシフトする家電製品の最終組立に乗っています。高耐熱グレードは半田付け部位を保護し、高電力密度下での誘電特性を維持します。建築・建設はインフラ法案と断熱強化に支えられ中一桁台の成長を維持し、産業機械は工場自動化に連動した緩やかな伸びを示しています。需要の多様な構成は、北米ポリアミド市場全体にわたってバランスの取れた軌跡を維持しています。

地域分析

米国は2025年の北米ポリアミド市場において、統合されたモノマークラッカー、確立されたコンパウンディングクラスター、および近接する自動車・航空宇宙OEMの強みを背景に、支配的な77.85%のシェアを維持しました。Evonikは2024年に北米での売上高として36億6,700万ユーロを計上し、アラバマ州およびミシガン州でのPA12とPA610の拡大がその基盤となっています。

メキシコは2031年にかけて予測CAGRが6.02%と最も急峻な拡大軌跡を示しています。ニアショアリングの勢いにより2023年には439億USDのFDIが流入し、バヒオおよび北部州に新たな成形・塗装・ワイヤーハーネス設備が投入されています。2023年の1億4,000万kgのポリアミド輸入は即時の樹脂不足を補い、地域コンパウンダーは自動車メーカーのトレーサビリティ基準に適合する生産ラインの稼働に向けて急ピッチで動いています。

INVISTAのメイトランドでの2,300万カナダドルのヘキサメチレンジアミン生産再開は国内PA66中間体を確保し、カナダのティア1サプライヤーのサプライチェーンを短縮しています。アルバータ州のブルー水素パイプラインなどのエネルギーセクタープロジェクトは、高性能ポリアミドパイプライナーと断熱材を必要としています。絶対的なトン数は控えめながら、カナダの需要は米国自動車の周期的変動に対するクッションとなる多様化された顧客基盤を提供し、北米ポリアミド市場全体の安定性を強化しています。

競争環境

北米ポリアミド市場は中程度の断片化を示しています。BASFによるAlsachimie買収はPA66前駆体の社内サプライを合理化しており、原料自給に向けた広範なトレンドを反映しています。Evonikが100グレード以上のライフサイクル指標を公開したことは、ESG透明性という新たな競争通貨を示しています。EMS-ChemieやEnsingerなどの中堅専業メーカーは金属代替コンパウンドとカーボンファイバー強化PAグレードに特化することで差別化し、ニッチなマージンを獲得しています。PolySourceのようなディストリビューターは中小規模の生産者のリーチを広げ、カスタムコンパウンダーはOEM工業団地内に併設してシーケンス供給のペレットを提供しています。リサイクル含有量配合における競争激化が増しており、新興プレーヤーが独自の解重合技術を活用してバージン樹脂のコストを下回っています。全体として、北米ポリアミド市場内のシェア変動は、単純な規模よりも技術的な俊敏性とサプライチェーンの近接性が決定的な要因となっています。

北米ポリアミド産業リーダー

Arkema

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lone Star FundsはRadiciGroupのスペシャリティケミカルズおよびハイパフォーマンスポリマー部門の買収に合意し、欧州のPA供給における競争力学を再構築しました。

- 2024年7月:RadiciGroupは、ドイツのOEMに供給した100%リサイクルポリアミド製自動車用吸気マニホールドで業界賞を受賞し、ティア1スケールでの完全な循環実現可能性を実証しました。

北米ポリアミド市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終用途産業のセグメントとしてカバーされています。アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドがサブ樹脂タイプのセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終用途産業 |

| カナダ |

| メキシコ |

| 米国 |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他最終用途産業 | |

| 地域別 | カナダ |

| メキシコ | |

| 米国 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリアミド市場における最終用途産業として考慮されています。

- 樹脂 - 本調査の範囲において、ポリアミド6、ポリアミド66、ポリフタルアミド、およびアラミドの一次形態のバージンポリアミド樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑りやすい表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムを剥離することで製造されます。プラスチック層は溶融形態、溶液状態、または分散状態で使用できます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態で提供されます。 |

| 複合材料 | 複合材料とは、2つ以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の元素とは異なる特性を持つ材料を生み出すために組み合わされます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散液 | 物質を別の物質の懸濁液または溶液として生成するために、一方の物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ガラス繊維強化プラスチック | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から作られる材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりや足場は、標準的なガラス繊維強化プラスチックを使用した軽量構造用途の一例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトが使用されます。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、および塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量・耐熱性・固体の合成芳香族ポリアミド材料のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 所望の形状と厚みに仕上げるために、圧力と熱をかけて材料の層を順番に接合させた構造体または表面。 |

| ナイロン | 糸およびモノフィラメントに成形される合成繊維形成性ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持っています。融点が高く、化学品および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームとは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングとは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・配合してプラスチック配合物を調製するプロセスです。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の基材となっています。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン系コポリマー | コポリマーとは、複数の種類のモノマーに由来するポリマーであり、スチレン系コポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは未使用・未加工・未開発の基本的な形態のプラスチックです。リサイクル済みまたは既使用の材料よりも価値が高いと見なされることがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的なもの)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要に応じて)によりさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な把握を得るため、さまざまな階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム