南米エンジニアリングプラスチック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

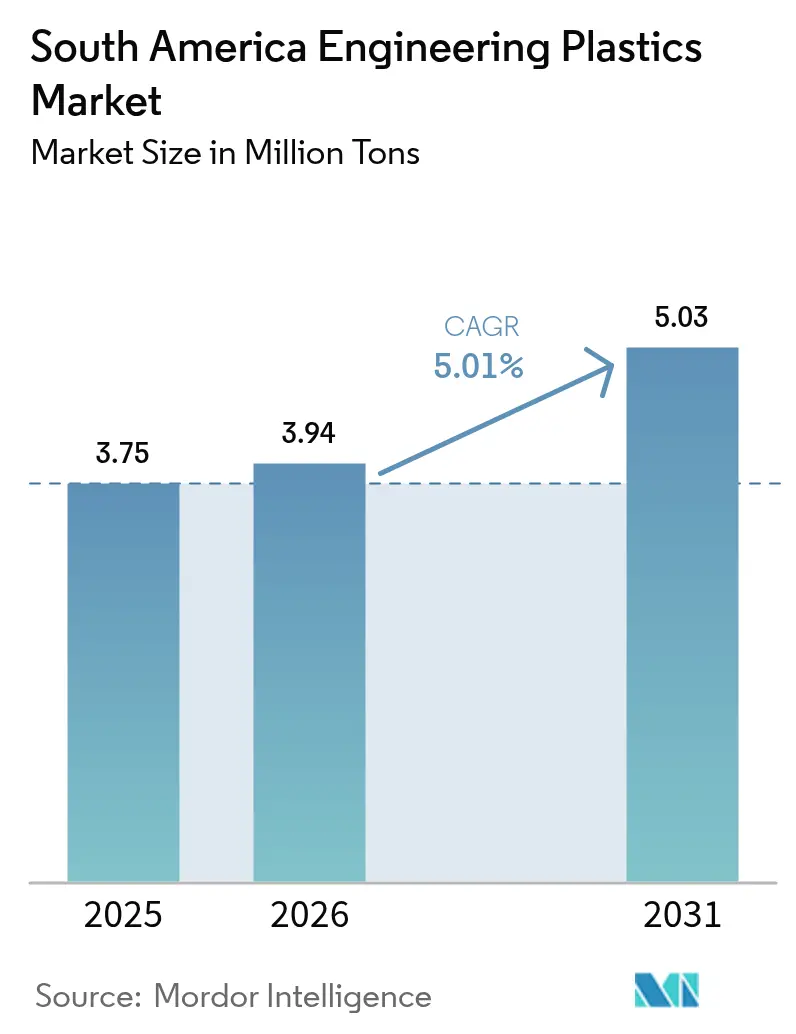

| 基準年の市場規模 (2025) | 3.75 百万トン |

| 市場取引高 (2026) | 3.94 百万トン |

| 市場取引高 (2031) | 5.03 百万トン |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米エンジニアリングプラスチック市場分析

南米エンジニアリングプラスチック市場規模は2025年に375万トンと評価され、2026年の394万トンから2031年には503万トンに達すると推定され、予測期間(2026年〜2031年)においてCAGR 5.01%で成長する見込みです。ブラジルにおける支援的な政策環境、電子機器生産のニアショアリング、および継続的な車両軽量化イニシアチブが、樹脂メーカーを当該地域に引き付け続けています。ブラジルのポリエチレン、ポリプロピレン、PVC、PET、PMMAに対する20%関税制度は、世界的な原油価格の変動がコスト構造を圧迫する中でも国内原料マージンを保護しています。同時に、連邦政令第12,082/2024号は再生材料含有量の閾値を義務付け、追跡可能な収集・再処理ネットワークへの投資を加速させています。電気自動車および接続デバイスにおける耐薬品性・難燃性要件を満たすためにコンバーターがコンパウンド配合をアップグレードするにつれ、サプライヤーはバイオベース中間体および特殊グレードへとポートフォリオをシフトしています。バイオエチレンプラントおよびケミカルリサイクル資産への資本流入は、したがって、需要の堅調さと化石原料依存からの段階的な転換の両方を支えています。

主要レポートのポイント

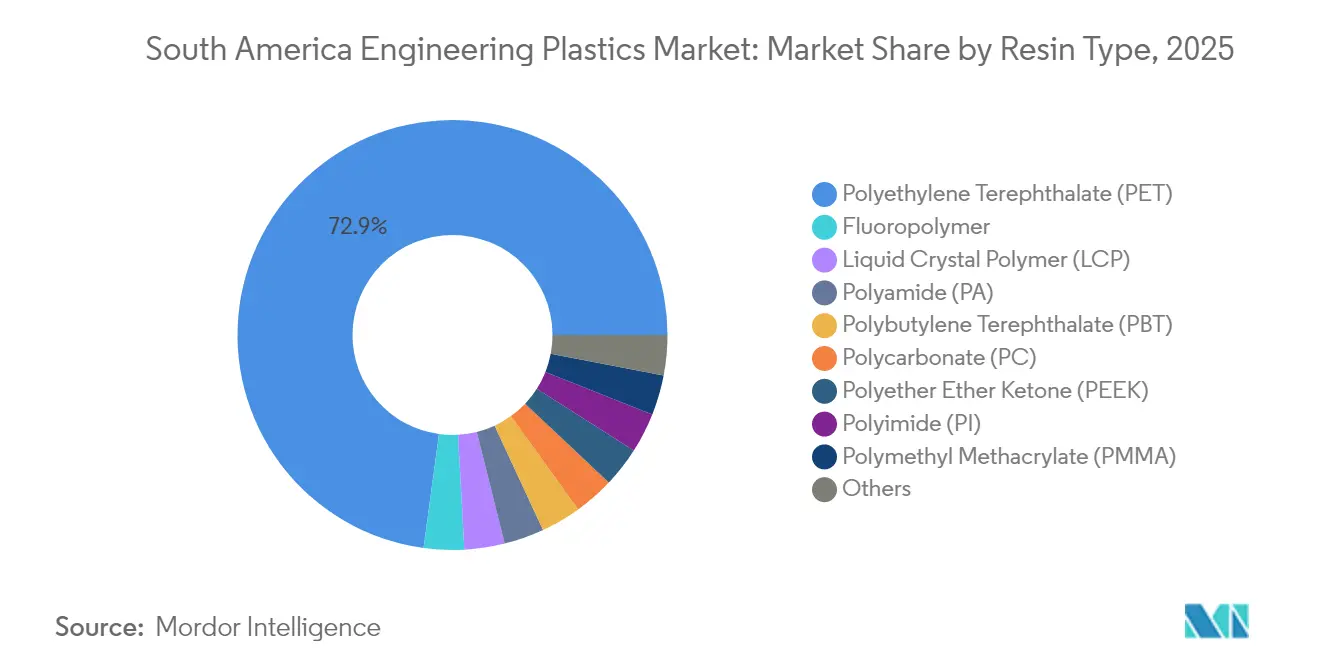

- 樹脂タイプ別では、PETが2025年の南米エンジニアリングプラスチック市場シェアの72.85%を占め、スチレン系コポリマーは2031年に向けてCAGR 6.52%で成長する見込みです。

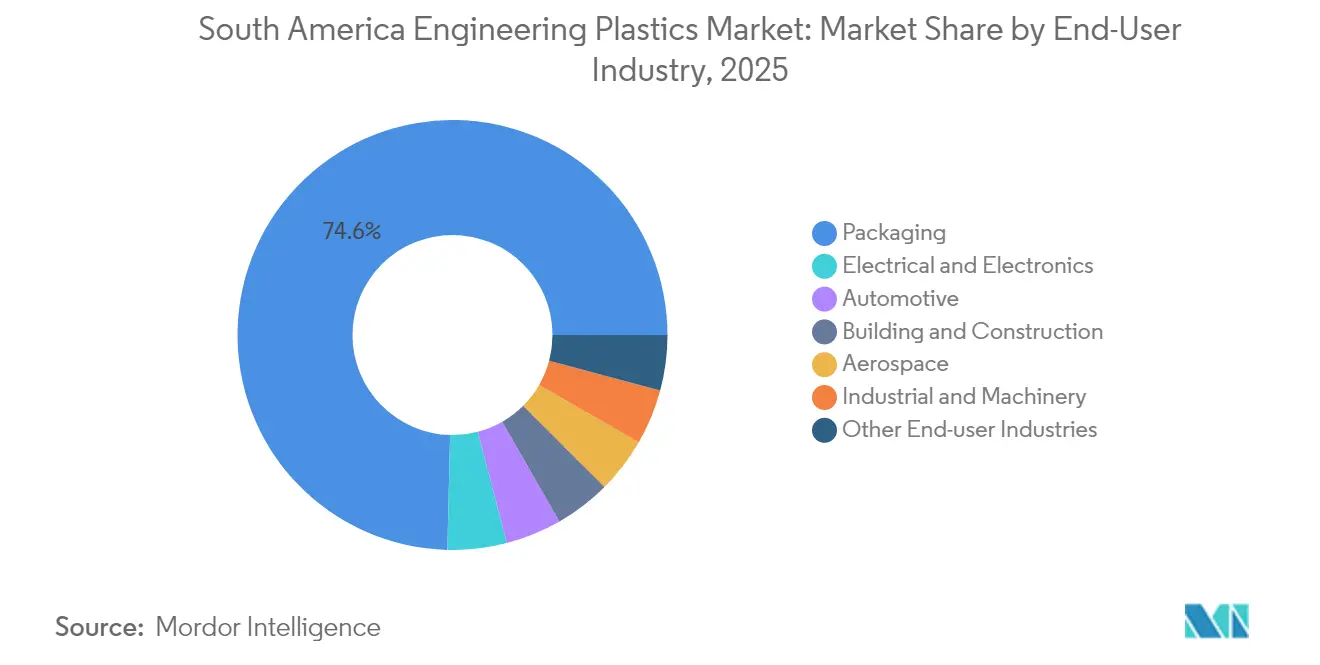

- エンドユーザー産業別では、包装が2025年の南米エンジニアリングプラスチック市場規模の74.62%を占め、電子機器は2031年までCAGR 7.29%で拡大しています。

- 地域別では、ブラジルが2025年の南米エンジニアリングプラスチック市場の収益シェアの64.88%を占め、南米その他地域が2031年に向けて最高のCAGR 5.34%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米エンジニアリングプラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化需要 | +1.5% | ブラジルおよびアルゼンチンが中核;コロンビアへの波及 | 中期(2〜4年) |

| 民生用電子機器製造の成長 | +0.8% | ブラジルが支配的;チリおよびペルーで新興 | 短期(2年以内) |

| PETベース包装の拡大 | +1.2% | 地域全体;ブラジルおよびアルゼンチンに集中 | 長期(4年以上) |

| 現地樹脂メーカーを保護するメルコスール関税 | +0.9% | ブラジルおよびアルゼンチンが主要;パラグアイが二次 | 中期(2〜4年) |

| サトウキビ原料へのバイオポリマー投資 | +0.9% | ブラジルに集中;地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化需要

ブラジルおよびアルゼンチンで事業を展開する自動車メーカーは、車両重量を削減し燃費規制を満たすためにポリマー代替を強化しています。トヨタの国内車両プラットフォームへの投資およびステランティスのベチム工場での拡張により、ポリアミド、ポリカーボネート、PBTの多年間樹脂引取協定が確定しています。サプライヤーもまた、優れた耐薬品性を求めるエタノール対応燃料システムコンポーネントに対する需要増加を報告しています。アルゼンチンの「プログラマ・モベール」は、質量削減閾値を満たす国内生産軽量車両に対して税制優遇を提供し、特殊ポリマーグレードへの新規受注を誘導しています。コンポーネントサプライヤーは長繊維強化材およびバイオフィラーを組み込むことで対応し、仕様アップグレードを推進して1台当たりの平均樹脂価値を引き上げています。

民生用電子機器製造の成長

スマートデバイス組立業者およびプリント回路基板製造業者がブラジルの工業地帯に生産ラインを移転し、精密成形可能なポリマーの急速な需要増加を促しています。電子機器分野における数量のCAGR 7.74%は、ニアショアリングおよびeコマース普及の勢いを裏付けています。シンボン・エレクトロニクスは、高速コネクタを生産するビジャ・デ・レジェスの新しい複合施設に1億米ドルを確保しており、それぞれ難燃性LCPおよび高CTIポリアミドを必要としています。フェンメイ・ニュー・エナジーは、アグアスカリエンテスに1,560万米ドルのサイトを設立し、EV(電気自動車)メーカー向けにULリストのPPSから成形された高電圧バスバーを出荷します。RoHS類似指令への準拠が、ハロゲンフリーの低アウトガス配合への需要を誘導し、南米エンジニアリングプラスチック市場の価値ミックスをさらに押し上げています。

PETベース包装の拡大

飲料・食品システムにおけるPETの定着した役割はそのシェア73.67%を説明していますが、新たな規制が急速な進化を要求しています。ブラジルの国家固形廃棄物政策およびレシルクラ・ブラジル・トレーサビリティ・プラットフォームは、リサイクルの電子的証明を確立し、消費者使用後の樹脂に対する税額控除を付与しています。フィエスプは、ブランドオーナーがプログラムに基づいて検証されたコンテンツに対してプレミアムを支払っており、2025年後半には再生フレーク価格がバージン平均より22%高いことを指摘しています[1]Fiesp, "Economia Circular na Indústria", fiesp.com.br。アルゼンチンはブラジルのトン数ベース目標を反映した類似のEPR(拡大生産者責任)法を策定中であり、地域全体でリサイクルPETへの引力を示しています。

現地樹脂メーカーを保護するメルコスール関税引き上げ

Braskemは即座の価格設定の余地を獲得し、棚ぼた利益をトリウンフォにおけるバイオエチレンのデボトルネック化に注ぎ込みました。欧州大手は保留中のEU・メルコスール協定の下での緩和を求めてロビー活動を行っていますが、欧州委員会の環境条項はライフサイクルカーボンの進展を実証したメーカーを優遇する可能性が高く、ブラジルの立場を緩和します。現地コンパウンダーもまた、特殊輸入品を代替するブレンドを強化することで関税背景の下で戦略を立て、ブロック内の付加価値エンジニアリングプラスチック取引を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動原料価格の変動 | -0.7% | 地域全体、輸入依存市場で顕著 | 短期(2年以内) |

| より厳格な環境・リサイクル規制 | -0.5% | ブラジルが主要、アルゼンチンが二次 | 中期(2〜4年) |

| 物流ボトルネック(鉄道および港湾) | -0.3% | ブラジルおよびアルゼンチンが中核、チリへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油連動原料価格の変動

世界的な原油価格の変動は、ナフサおよびエタン価格に迅速に反映され、転嫁が遅れるとコンバーターのマージンを圧迫します。Braskemはスレートをエタンにシフトしていますが、地域の大多数のプレーヤーはブレント価格に連動したナフサ輸入に依然として依存しています。アルゼンチンにおける為替相場の乱高下はコストスパイクを増幅させ、計画の確実性を損なう短期的な契約調整を強いています。この変動性は、新たな押出または射出成形ラインへの裁量的な設備投資を抑制し、南米エンジニアリングプラスチック市場における短期的な数量増加を制限しています。

より厳格な環境・リサイクル規制

ブラジルの2024年条例は、逆物流管理機関および第三者監査人が政府認定を取得することを義務付けており、コンプライアンスコストおよびITトラッキングの諸経費が追加されています。小規模コンバーターは、選別ラインおよびリサイクルコンテンツ検証の資金調達に苦慮しており、統合が促進されています。チリのEPR施行は2024年に更新され、電子機器の最低リサイクル閾値を2027年までに30%に引き上げています。これらの規制は総じて、運営コストおよび運転資本ニーズを段階的に増加させ、インフラが成熟するまで正味需要の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性が包装統合を牽引

PETは2025年の南米エンジニアリングプラスチック市場シェアの72.85%を占めました。スチレン系コポリマーは最大の増分トン数を追加する予測で、家電筐体および車両内装トリムが高光沢ABSに移行するにつれ、CAGR 6.52%で増加します。ポリアミドは、エタノールへの耐性からエンジンルーム内の厳しい用途に好まれています。ポリカーボネートは、グレージング代替品および5Gインフラケーシングにおいて安定したフットプリントを維持しています。フッ素ポリマーは化学処理およびリチウム電池のニッチなバインダーとして機能していますが、キロ当たりの価格マージンは樹脂バスケットの中で最高であり、絶対量が少ないにもかかわらずメーカーの注目を集めています。

今後5年間で、コンバーターはレシルクラ・ブラジルの認定原料が利用可能になるにつれてリサイクルPETの利用率を倍増させる意向であり、飲料契約における循環コンテンツスコアを向上させる予定です。リサイクルPETとサトウキビベースのIPAを配合した特殊コンパウンドは、機械的特性を維持しながら再生可能コンテンツを70%以上に引き上げることを目指しています。液晶ポリマーおよびPEEKグレードは、それぞれ表面実装デバイスパッケージおよび油田シール向けのバリューチェーンに参入しており、南米エンジニアリングプラスチック市場の段階的な多様化を反映しています。

エンドユーザー産業別:電子機器の急増が包装の優位性に挑戦

包装は2025年の南米エンジニアリングプラスチック市場規模の74.62%を占めました。飲料メーカーは多層PETボトルの軽量化を先導し、スループット増加による総需要を高めながら1本当たりの樹脂使用量を削減しています。しかし、電気・電子分野はCAGR 7.29%で拡大しています。コンバーターは、EV(電気自動車)パワーモジュール向けの低反り性PBTに対する強い需要を報告しており、モビリティと電子機器セグメントの深い統合を反映しています。

自動車産業はエンジニアリングプラスチックを活用し、高性能要件のために価値のより大きなシェアを獲得しています。プログラマ・モベールの下、アルゼンチンは30kgの重量削減基準を満たす車両に1.5%の税額控除を付与し、OEM(相手先ブランド製造)をガラス繊維PA 66に向けています。建築・建設は、PVC窓枠とポリカーボネートシートの天窓を好む社会住宅イニシアチブに牽引され、中一桁台の成長ペースを維持しました。産業機械・農業は耐摩耗性POMおよびPA 12チューブを消費しており、航空宇宙は超高仕様PEEKおよびPEIにとってニッチではあるものの影響力のある分野であり続けています。

地域分析

ブラジルは2025年の南米エンジニアリングプラスチック市場規模の64.88%を生み出しました。国家循環経済戦略は複数のバリューチェーンにわたってリサイクルコンテンツ認証を義務付けており、プラント改修およびデジタルタグの採用を促進しています。自動車生産の増加に伴い、構造部品、バッテリー、および内装部品のポリマー需要は引き続き増加する見込みです。

アルゼンチンは地域数量の約15%を占めていますが、コルドバおよびロサリオの既存のOEM拠点により、自動車用途においてその実力以上の存在感を示しています。通貨の変動性は添加剤および特殊モノマーの輸入コストを引き上げていますが、メルコスール優遇措置はブロック内フローの競争力を維持しています。チリの鉱山業者は酸浸出回路向けのPVDFおよびPTFEライナーを指定しており、ペルーの銅製錬所のアップグレードは高耐熱PEEKブッシングへの新たな需要をもたらしています。コロンビアはインフラローン収益を通信展開に振り向け、光ファイバーケーブルにおけるPBTジャケット消費を増加させています。

パラグアイおよびウルグアイは規模が小さいながらも戦略的に重要です。ヤシレタダム改修プログラムはタービンシール向けのガラス繊維充填PAを指定しており、ウルグアイのグリーン水素パイロットはオフショア電解槽向けのバイオベースPPE筐体を試験しています。全体的に、地理的な多様性は政策のリーダーシップと資源保有の両方を反映しています。ブラジルの原料・規制上の優位性、アルゼンチンのコンポーネント深度、そしてアンデス三国の鉱物主導の設備投資サイクルが特徴です。

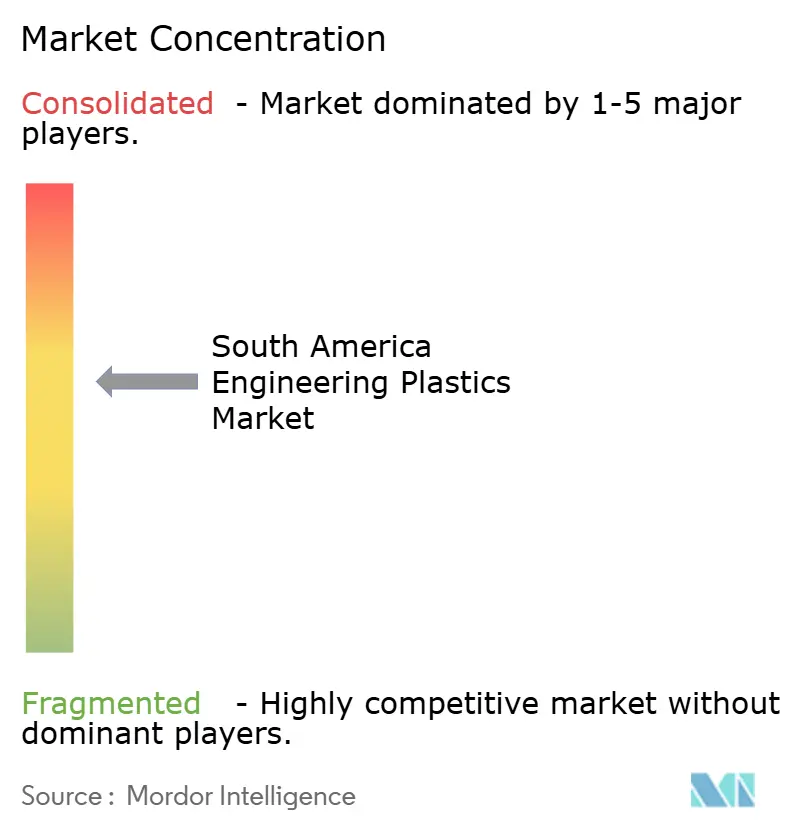

競争環境

南米エンジニアリングプラスチック市場は適度に集約されています。Braskemは原料統合を活かし、長期的なナフサおよびエタノール契約を保有し、化石ルートとバイオルートの両方が可能な地域唯一のクラッカーを運営しています。中堅プレーヤーはフッ素ポリマーのニッチ市場を狙っており、グルーポ・ペトロパックおよびエンジェポルは食品グレードシート向けにリサイクルPETブレンドをコンパウンドしています。持続可能性の信頼性は今や決定的です。関税シールドは一時的に国内マージンを確保していますが、差し迫るEU・メルコスール環境条項は検証済みのカーボン削減を示したメーカーを優遇する可能性があります。したがって、合併・買収の議論はケミカルリサイクルの専門知識を追加し、または原料調達を確保するボルトオン買収に集中しています。

南米エンジニアリングプラスチック産業リーダー

BASF

Alfa S.A.B. de C.V.

Indorama Ventures Public Company Limited

Koch IP Holdings, LLC

Braskem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:アルケマは、米国ケンタッキー州カルバートシティにおけるPVDF生産能力の15%増強を発表しました。2,000万米ドルの投資と2026年の稼働開始により、米州でのバッテリーおよび半導体需要に対応します。

- 2024年8月:AGC Inc.は、フッ化物副産物を排除しながら主要な性能特性を維持する界面活性剤フリーのフッ素ポリマープロセスを導入しました。

南米エンジニアリングプラスチック市場レポートの対象範囲

エンドユーザー産業別セグメントとして、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が対象です。樹脂タイプ別セグメントとして、フッ素ポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン系コポリマー(ABSおよびSAN)が対象です。国別セグメントとして、アルゼンチン、ブラジルが対象です。| フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリビニリデンフルオライド(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン系コポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| アルゼンチン |

| ブラジル |

| 南米その他 |

| 樹脂タイプ別 | フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリビニリデンフルオライド(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン系コポリマー(ABS、SAN) | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

市場の定義

- エンドユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場において考慮されるエンドユーザー産業です。

- 樹脂 - 調査範囲において、フッ素ポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン系コポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象とされています。リサイクルについては、個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。酷使される作業環境における摩耗に容易に耐えることができます。このポリマーは、歯車、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な室内用途に使用されます。特殊な配合により、屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを剥離することによって製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であり得ます。 |

| 着色剤および顔料 | 着色剤および顔料は、プラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作成するために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数を重合度またはDPといいます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを有しています。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成し、ある物質の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を有しています。手すりおよびプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離した断片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶媒、酸、塩基に対する高い耐性を特徴としています。これらの材料は丈夫でありながら加工が容易です。代表的なフッ素ポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な名称であり、当初はデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 所望の形状と厚さに達するまで、素材の連続した層を圧力と熱のもとで接着させた構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持っています。高い融点を持ち、化学物質や各種液体に耐性を示します。 |

| PETプリフォーム | プリフォームはポリエチレンテレフタレート(PET)ボトルまたは容器に後でブロー成形される中間製品です。 |

| プラスチックコンパウンド | コンパウンドは、目的の特性を達成するために、溶融状態でポリマーと添加剤を混合および/またはブレンドすることでプラスチック配合を調製することからなります。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基礎構成要素です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン系コポリマー | コポリマーは複数の種類の単量体から誘導されるポリマーであり、スチレン系コポリマーはスチレンとアクリレートからなるポリマーの鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟らかくなり、冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界固有および外生的)が、デスクリサーチおよび文献レビュー、ならびに一次専門家の意見に基づいて、関連する変数・要因群から選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証および確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。調査対象市場の総合的な全体像を生成するために、あらゆる階層および機能にわたって回答者が選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム