アフリカポリアミド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

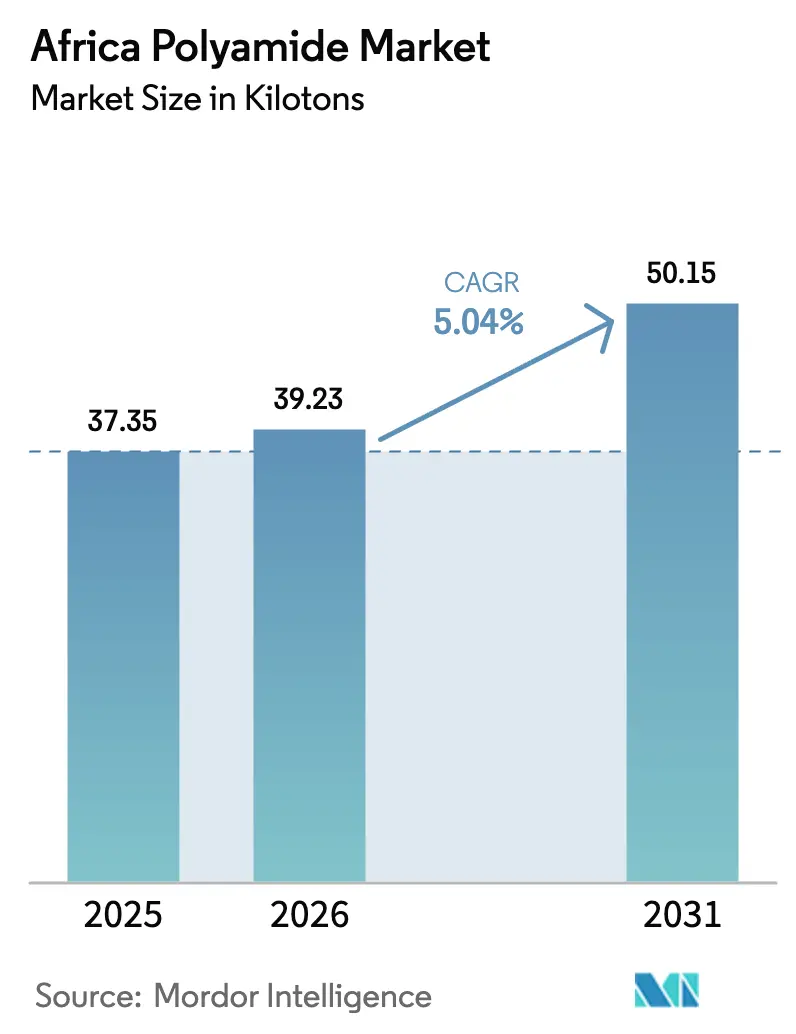

| 基準年の市場規模 (2025) | 37.35 キロトン |

| 市場取引高 (2026) | 39.23 キロトン |

| 市場取引高 (2031) | 50.15 キロトン |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカポリアミド市場分析

アフリカポリアミド市場規模は2025年に37.35キロトンと評価され、2026年の39.23キロトンから2031年には50.15キロトンに達すると推定され、予測期間(2026年~2031年)中に5.04%のCAGRで成長する見込みです。この上昇軌道は、大陸全体における自動車組立拠点の拡大、耐穿刺性フィルムを求める急成長中のeコマース物流ネットワーク、および高温電気部品にエンジニアリングポリマーを指定する再生可能エネルギー資産の加速的な整備から生じています。南アフリカとモロッコにおける堅調な車両軽量化イニシアチブは、AfCFTAによる域内調達と相まって、サプライチェーンを再編し、自動車、包装、電気仕様向けにグレードを調整できる地域コンパウンディング工場への投資を促しています。一方、新エネルギー車(NEV)へのシフトは、難燃性、熱安定性、リサイクル性の属性を備えた高度なポリアミドグレードへの需要を増幅させています。

主要レポートの要点

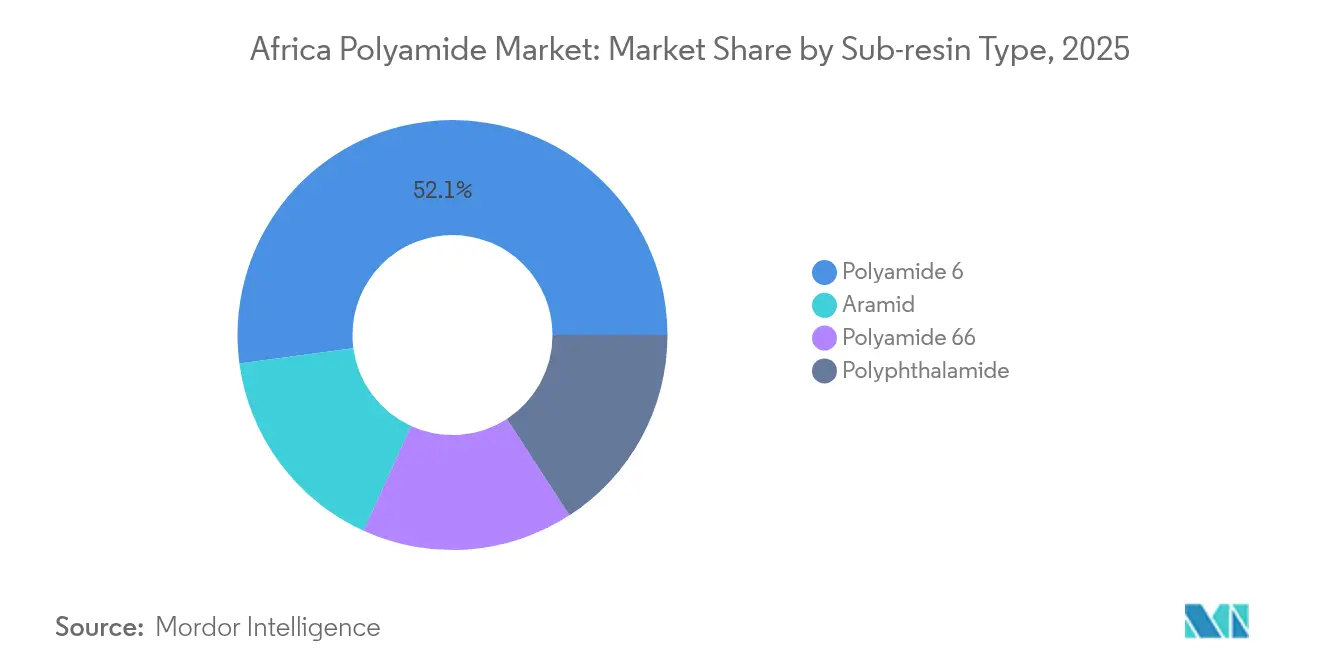

- サブ樹脂別では、ポリアミド6が2025年のアフリカポリアミド市場シェアの52.11%を占め、アラミドは2031年にかけて最速の5.78%のCAGRを記録すると予測されています。

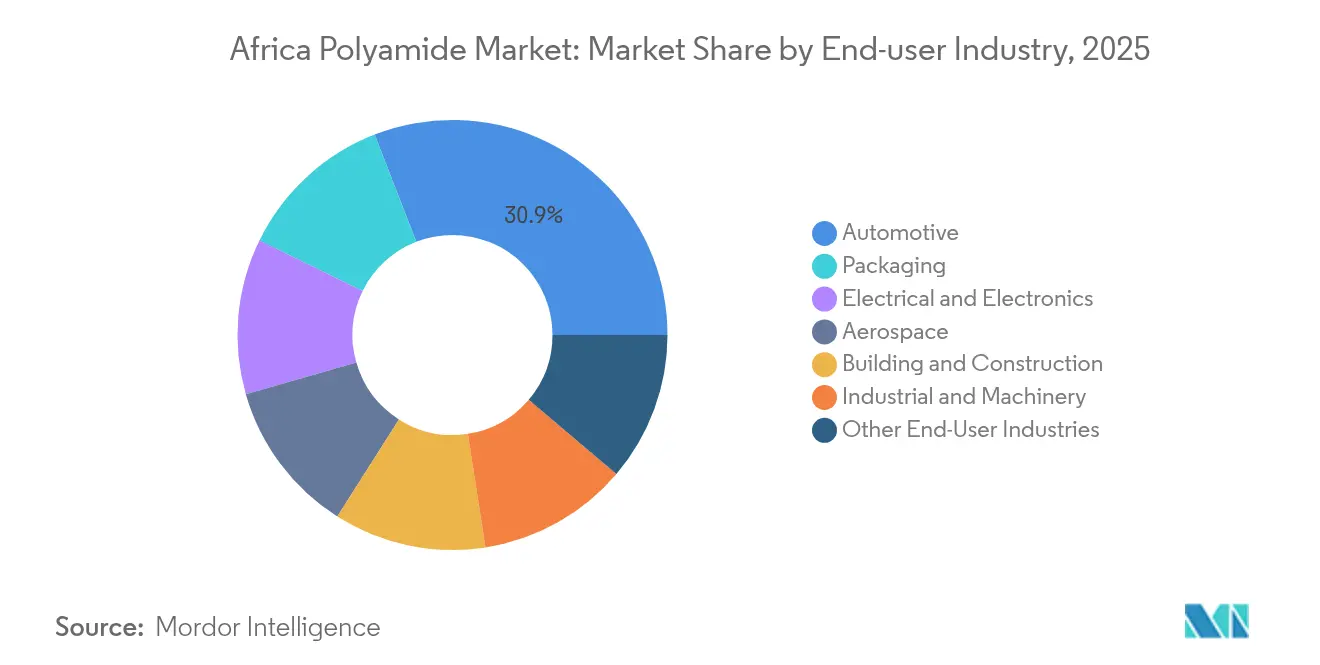

- 最終ユーザー産業別では、自動車用途が2025年のアフリカポリアミド市場シェアの30.90%を保有し、当セグメントは2031年にかけて6.18%のCAGRで成長すると予測されています。

- 地域別では、その他のアフリカが総市場の53.61%を占め、2031年にかけて5.52%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカポリアミド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフリカの拡大する自動車組立による車両軽量化需要 | +1.8% | 南アフリカ、モロッコ、ナイジェリア | 中期(2~4年) |

| 耐穿刺性包装フィルムを牽引するeコマースの急成長 | +1.2% | ナイジェリア、ケニア、南アフリカ、エジプト | 短期(2年以内) |

| エンジニアリングプラスチックサプライチェーンを地域化するAfCFTAインセンティブ | +0.9% | 大陸全体 | 長期(4年以上) |

| 再生可能エネルギー整備による高温電気コネクタの需要 | +1.1% | サヘル諸国、東アフリカ | 中期(2~4年) |

| EUグリーンディールの規制がバイオベースポリアミドの採用を促進 | +0.6% | 北アフリカ、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車組立からの車両軽量化需要

アフリカの自動車メーカーはノックダウン組立からより統合された製造へと移行しており、これにより軽量かつ耐熱性のある部品への仕様が向上しています。ポリアミドの用途は、エアインテークマニホールドやボンネット下のファスナーから、新興NEVプラットフォームにおけるバッテリーエンクロージャーにまで拡大しています。南アフリカのOEMは国内コンパウンディングパートナーと連携し、金属代替品と比較して部品重量を最大30%削減するガラス繊維強化PA6/PA66グレードを共同開発しています。タンジェ自動車都市クラスターに位置するモロッコの工場は欧州の設計要件を取り込み、UNECE規則100に準拠する難燃性ポリアミド配合品の需要を押し上げています。AfCFTAの原産地規定に魅力を感じるナイジェリアの組立業者は、海洋廃棄物から調達したリサイクルPA6を使用したラジエーターエンドタンクの地域内成形をパイロット実施しています。

eコマースの拡大が包装フィルム採用を促進

アフリカ全土のオンライン小売取引は2023年から2025年にかけて38%上昇し、物流ネットワークに対して小口配送物を穿刺、摩耗、湿気から保護する圧力が高まっています。PA6タイ層を組み込んだ多層フレキシブルパウチは、必要なバースト強度を実現しながら肉薄化を可能にし、全体的な材料使用量を削減します。ナイジェリアとケニアでは食品グレードのスタンドアップパウチが二桁成長を記録し、多くがスナック食品の賞味期限を180日以上に延長するために酸素バリアポリアミド層を採用しています。南アフリカのコンバーターは、バイオ由来のUltramid Biomass Balance樹脂を組み込むことができる9層ブローフィルムラインを稼働させており、アフリカポリアミド市場におけるサステナビリティの論拠を強化しています。

AfCFTAが域内サプライチェーンの地域化を促進

AfCFTAによる品目の90%をカバーする関税段階的引き下げは、ポリマーフローの地理的最適化の見直しを引き起こしています。ハウテンおよびカサブランカのコンパウンダーは、安定化PA6ペレットを無関税でアクラおよびキガリの小規模プロセッサーに出荷し、持込コストを最大7%削減し、リードタイムを2週間短縮しています[1]アフリカ輸出入銀行、「アフリカ貿易・経済見通し2025」、afreximbank.com。自動車ティア2サプライヤーは最も恩恵を受けており、エンジニアリングプラスチックの地域調達が高まるローカルコンテンツ基準への適合を強化します。複数の投資家がエジプトのSCZONEおよびナイジェリアのレッキフリーゾーンにグリーンフィールドコンパウンディングユニットを発表しており、それぞれ自動車、ケーブル、フレキシブル包装コンバーター向けに年間15,000MTのポリアミド生産を目標としています。

再生可能エネルギー整備が高温コネクタ部品の需要を生む

デザート・トゥ・パワープログラムの10GW太陽光パイプラインは、周囲温度120℃で確実に動作するジャンクションボックスハウジング、ケーブルグランド、インバーターカバーを必要としています。難燃性・UV安定化PA66およびPPAグレードは、過酷な砂漠気候に必要な絶縁耐力と寸法安定性を提供します[2]アフリカ開発銀行グループ、「デザート・トゥ・パワーイニシアチブ」、afdb.org 。東アフリカの風力発電プロジェクトは、ナセルカバーおよびヨーメカニズムにおけるガラス繊維強化ポリアミド部品の需要をさらに押し上げています。セネガルの地域ケーブル組立工場は欧州コンパウンダーと提携し、UL 94 V-0準拠のPA66ブレンドを検証しており、輸入される金属または熱硬化性部品に対する代替機会を開拓しています。

阻害要因影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油由来カプロラクタムおよびアジピン酸の価格変動 | −1.4% | 世界全体 | 短期(2年以内) |

| 域内コンパウンディングおよび試験インフラの不足 | −0.8% | サブサハラアフリカ(南アフリカ除く) | 中期(2~4年) |

| 国家規格および承認の断片化 | −0.5% | 大陸全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動がコスト予測性を損なう

石油化学ストリームから誘導されるカプロラクタムとアジピン酸は、世界のナフサ市場が製油所閉鎖と輸送ボトルネックに反応したことで、2024年以降、四半期ごとに最大18%の価格変動を経験しています。アフリカの輸入業者は、バルクターミナルの不足と通貨下落により追加プレミアムを支払っており、フランコフォーン市場ではCIFサーチャージによりPA6の完全積込価格がアジア平均より1トン当たり260 USD高くなっています。このような予測不可能性は、ヘッジ手段や長期引受契約を持たない小規模コンパウンダーの利幅を圧迫し、在庫コストが顧客の価格許容範囲を超えると定期的な生産停止を余儀なくされます。

域内コンパウンディングおよび試験インフラの限界

南アフリカ以外では、大陸全体で年産能力5,000MT以上のISO-9001認証エンジニアリングプラスチックコンパウンダーは10社未満しかありません。電力供給の不安定さと樹脂試験ラボの不足により、自動車および電気顧客向けの製品認定サイクルが長期化し、地域でコンパウンドされたグレードからの調達を妨げています。ガーナのプロセッサーは、ULまたはIEC認証のためにサンプルを欧州のラボに送付せざるを得ないことが多く、グレードごとに6~8週間と4,000 USDの追加コストが発生します。ドナー支援イニシアチブが共有域内ポリマー試験ハブの資金を提供していますが、アフリカポリアミド市場における深層的な地域化を解放するには適時の整備が引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PA6の優位性がアラミドのイノベーションに直面

ポリアミド6は2025年のアフリカポリアミド市場シェアの52.11%を維持しており、自動車、包装、ケーブル市場全体における射出成形および押出設備との幅広い互換性を反映しています。当セグメントの魅力は、原料サプライヤーが産業後繊維廃棄物を高純度ループアミドペレットに変換する循環型PA6プロジェクトを試験的に実施し、ブランドオーナーのリサイクルコンテンツ要求に応えるにつれて高まっています。

アラミドは小さな基盤から出発していますが、航空宇宙整備および鉱山安全装備向け防弾織物の調達拡大により5.78%のCAGRを記録すると予測されています。高価格により普及は制限されていますが、南アフリカとナイジェリアの防衛・エネルギー事業者は、腐食環境で使用されるホースおよびベルト向けにパラアラミド強化を現在指定しています。ポリアミド66は、200℃以上の耐熱性を必要とするボンネット下部品において安定したニッチを占めており、連続使用温度210℃に定格されたRadiciGroupの特殊PA66グレードがNEVバッテリーモジュールフレームにおけるセグメントの重要性を支えています。

最終ユーザー産業別:自動車リーダーシップがイノベーションを推進

自動車は、OEMが厳格化する排出規制とパフォーマンス基準を満たしながら車両重量を削減しようとしたことで、2025年のアフリカポリアミド市場シェアの30.90%を獲得しました。NEVがポリマー代替を加速させるにつれて、当セグメントのアフリカポリアミド市場規模は6.18%のCAGRで成長すると予測されています。需要の65%超がエアインテークマニホールド、エンジンカバー、冷却システム向けのガラス繊維強化グレードに集中しており、新興用途はバッテリーセルフレームから高電圧コネクタに及びます。

包装は、穿刺強度を高めるためにPA6タイ層を組み込んだ多層パウチおよび宅配バッグを好むeコマース物流センターによって牽引されています。電気・電子のシェアは、太陽光発電所のケーブルグランド、インバーターハウジング、家電部品がFR-PA66およびPPA配合品を採用するにつれて着実に上昇しています。産業機械、建設、航空宇宙は規模が小さいながらも戦略的に重要な分野であり、特殊ポリアミドグレードが優れた耐疲労性と難燃性を発揮しています。

地域分析

東西アフリカ市場およびモロッコ以外の北アフリカ諸国を含むその他のアフリカは総市場の53.61%を占め、5.52%のCAGRで成長すると予測されています。ケニアとガーナはフレキシブル包装およびケーブル管理製品での急速な普及を示し、サヘル太陽光回廊はFR-PA66コネクタへの特殊需要を牽引しています。モロッコは産業加速計画による政策支援を享受しており、欧州輸出プログラムに向けた自動車部品の地域内成形を奨励しています。エジプトのスエズ運河経済区は、対角累積規則に基づくEU市場への免税ゲートウェイを活用する樹脂コンパウンダーを誘致しています。

Sasol Chemicalsは南アフリカに地域ポリマーハブを運営しており、ハウテンおよび東ケープ回廊のOEMおよびティア1サプライヤーへのコンパウンドPA6およびPA66の供給を迅速化しています。継続的なテクニカルサービスサポートと安定した電力供給が、高付加価値難燃性およびガラス繊維強化ポリアミドの採用を支えています。

ナイジェリアは、大きな人口、急成長するeコマースセクター、および国家自動車設計開発協議会(NADDC)のもとでの自動車組立インセンティブにより、最も重要な増分数量機会です。しかし、慢性的な送電網不安定と認定試験ラボの不足が高温および難燃性ポリアミド用途を制限しており、多くのコンバーターが自動車および電気規格を満たす事前コンパウンド材料を輸入せざるを得ない状況となっています。

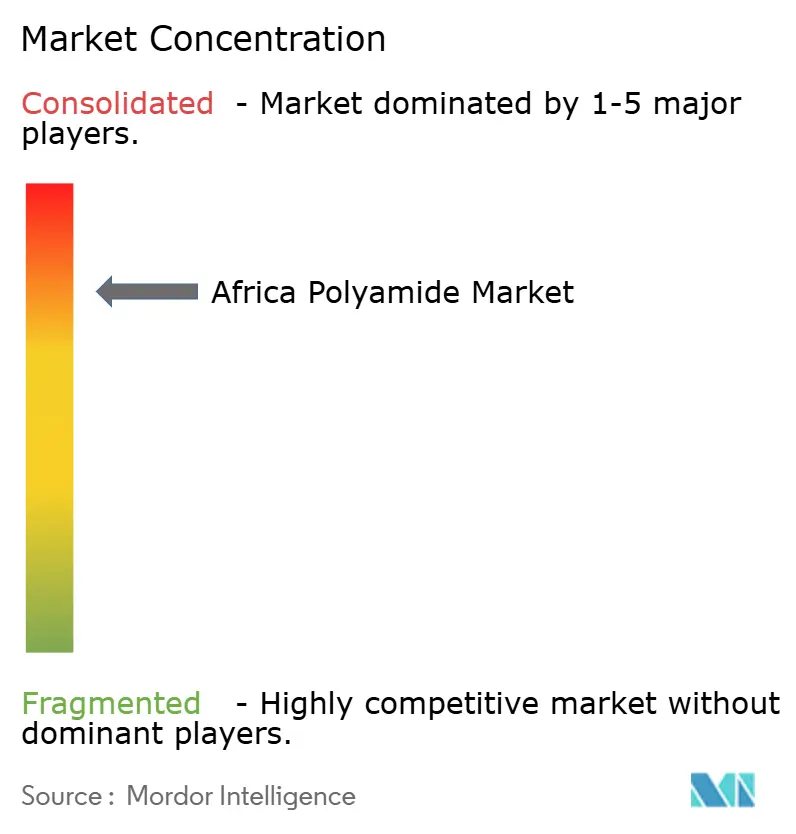

競合状況

アフリカポリアミド市場は集約的な性質を持っています。戦略的動向は循環型経済を重視しており、DOMOのSea2Seeプログラムは西アフリカ沿岸から廃棄漁網を回収して自動車グレードのTECHNYL 4EARTHコンパウンドに転換し、BASFのTakazuriとのパートナーシップは使用済みポリアミドを東アフリカの住宅向け気候変動対応型屋根材タイルに変換しています。APPL IndustriesおよびMCG Advanced Materialsなどの地域コンパウンダーは、迅速なターンアラウンドと少量ロットを求める中堅プロセッサーにサービスを提供しています。これらの企業は近接性、柔軟性、コストで競争していますが、原料調達コストが高くかつ認定グレードが少ないという制約を受けています。AfCFTAの関税引き下げを狙う新規参入者には、川下多角化を目指す湾岸石油化学メーカーが支援するエジプトおよびナイジェリアの合弁事業が含まれています。

アフリカポリアミド産業リーダー

Arkema

BASF

DSM-Firmenich

EMS-CHEMIE HOLDING AG

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BASFは、燻製ソーセージ製造における人工ケーシング向けに高い水透過性を持つ世界初の熱可塑性ポリアミド、Ultramid H33 Lを発表しました。

- 2024年6月:DOMO ChemicalsはSea2Seeパートナーシップを拡大し、アフリカ沿岸の漁網をリサイクルして自動車および電子部品向けのTECHNYL 4EARTHコンパウンドを製造しています。

アフリカポリアミド市場レポートスコープ

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終ユーザー産業別セグメントとして対象としています。アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドはサブ樹脂タイプ別セグメントとして対象としています。ナイジェリア、南アフリカは国別セグメントとして対象としています。| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終ユーザー産業 |

| ナイジェリア |

| 南アフリカ |

| その他のアフリカ |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 最終ユーザー産業 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終ユーザー産業 | |

| 地域別 | ナイジェリア |

| 南アフリカ | |

| その他のアフリカ |

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他はポリアミド市場における最終ユーザー産業として考慮されています。

- 樹脂 - 調査範囲において、ポリアミド6、ポリアミド66、ポリフタルアミド、およびアラミドなどのバージンポリアミド樹脂が一次形態で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料であり、厳しい作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。なめらかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化してその表面からフィルムを取り除くことにより製造されます。プラスチック層は溶融形態、溶液、または分散液の形態であることができます。 |

| 着色剤および顔料 | 着色剤および顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作成するために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子内のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | 別の物質中に材料の懸濁液または溶液を作成するために、ある物質の細かく凝集した固体粒子が液体または別の物質中に分散されて分散液が形成されます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりとプラットフォームは標準ガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。一般的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとDuPontのアラミド繊維のブランドでした。繊維、フィラメント、またはシートに成形された軽量、耐熱、固体、合成、芳香族ポリアミド材料のあらゆるグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 圧力と熱のもとで接合された連続した層の材料で構成された構造または表面で、所望の形状と幅まで積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学物質や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合品を調製することから構成されます。これらのブレンドは通常フィーダー・ホッパーを通じて固定された設定値で自動的に計量されます。 |

| プラスチックペレット | プラスチックペレットは前製造ペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは2種類以上のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも高価値とみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因は入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するためにレベルおよび機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム