南米果物・野菜原料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

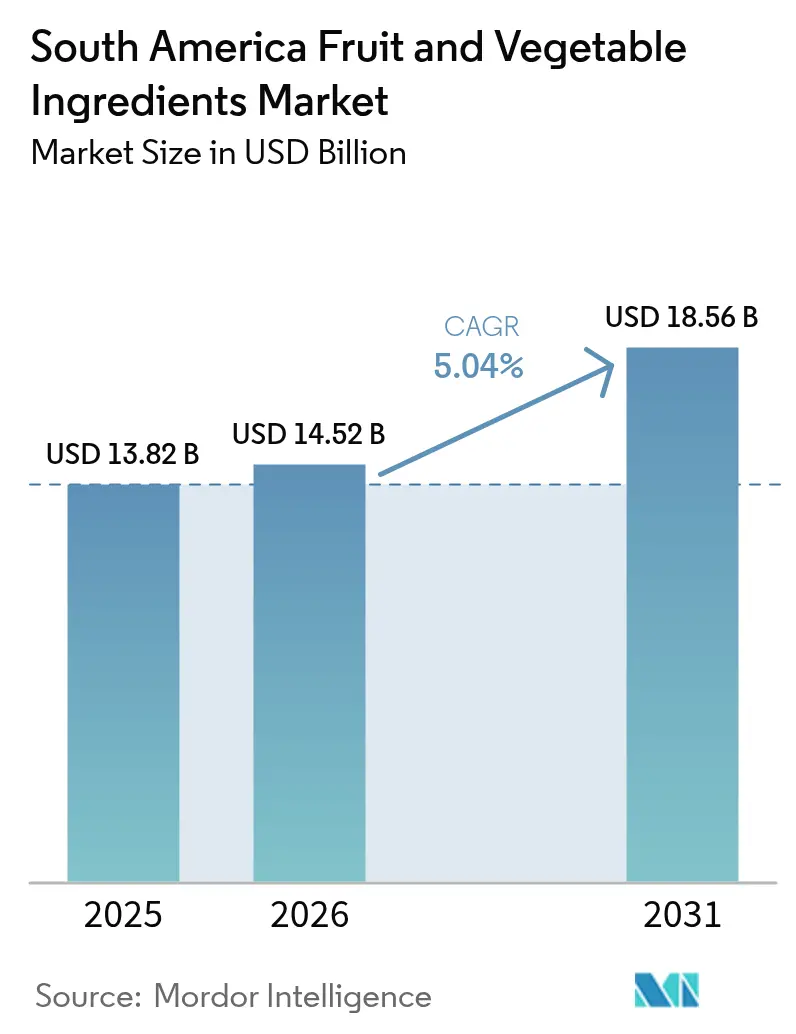

| 基準年の市場規模 (2025) | 13.82 十億米ドル |

| 市場規模 (2026) | 14.52 十億米ドル |

| 市場規模 (2031) | 18.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米果物・野菜原料市場分析

南米の果物・野菜原料市場規模は2026年にUSD 145億2,000万と推定されており、2025年のUSD 138億2,000万から拡大し、2031年にはUSD 185億6,000万に達する見通しで、2026年から2031年にかけてCAGR 5.04%で成長します。食品加工業者は合成添加物から離れ、濃縮物、ピューレ、粉末への移行を急速に進めています。この転換は、より短い原料リストを求める小売業者の要求に沿うだけでなく、クリーンラベル処方に関連するプレミアム価格設定にも対応するものです。原料バイヤーは現在、冷凍チェーンコストの削減に役立つ常温保存可能な形態を優先しています。一方、商業化を加速させるため、ブラジル、アルゼンチン、チリの各政府は天然着色料および香料の承認プロセスを合理化し、審査期間を50%以上短縮しました。通貨変動は輸出動態において重要な役割を果たしており、レアルの下落によりブラジルの柑橘類出荷が勢いを増し、ペソの下落がアルゼンチンのリンゴおよびカボチャ濃縮物の輸出を後押ししています。乳製品セクターでは、特にギリシャスタイルヨーグルトやプレミアムアイスクリームにおいてメーカーが風味の多様化を進めており、エキゾチックなフルーツピューレは小売プレミアムを40%以上上乗せできます。競争環境は中程度の激しさで、多国籍企業が協同組合とトール加工契約を締結して収穫期の生産量を確保する一方、地域専門業者はオーガニックおよび非GMO市場に注力しています。

主要レポートの概要

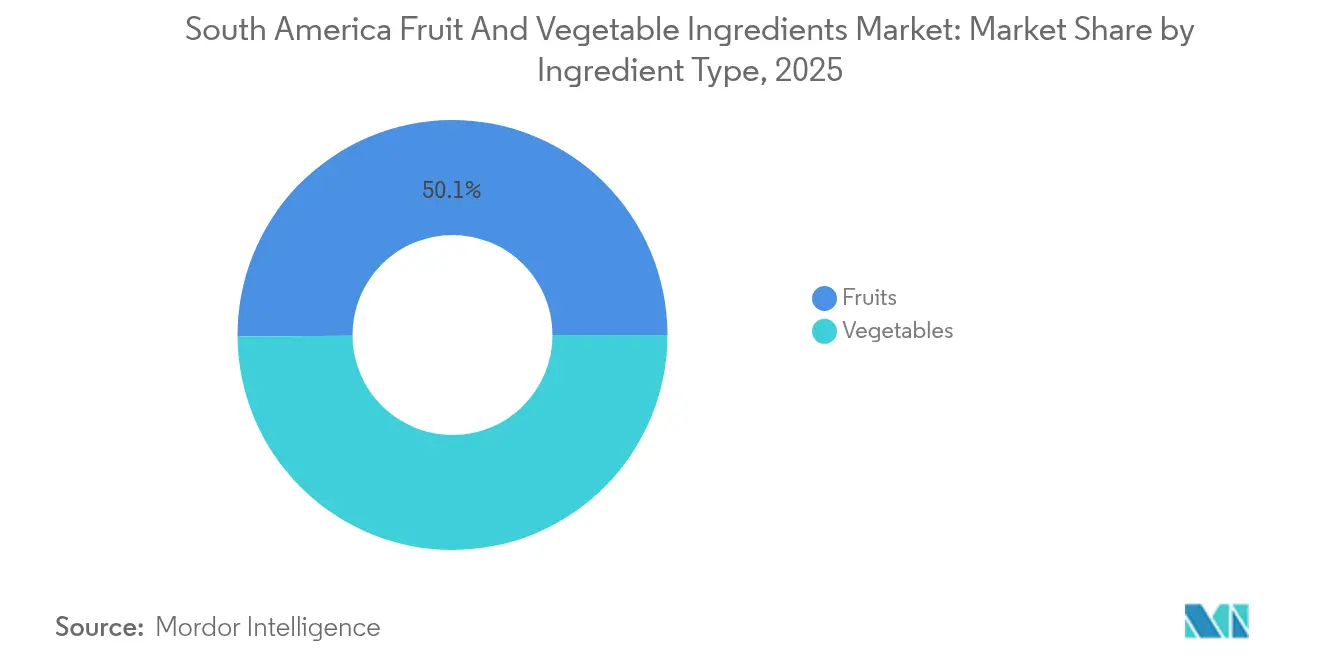

- 原料タイプ別では、果物が2025年の南米果物・野菜原料市場シェアの50.12%を占めリードしており、野菜は2031年にかけてCAGR 6.62%で拡大する見通しです。

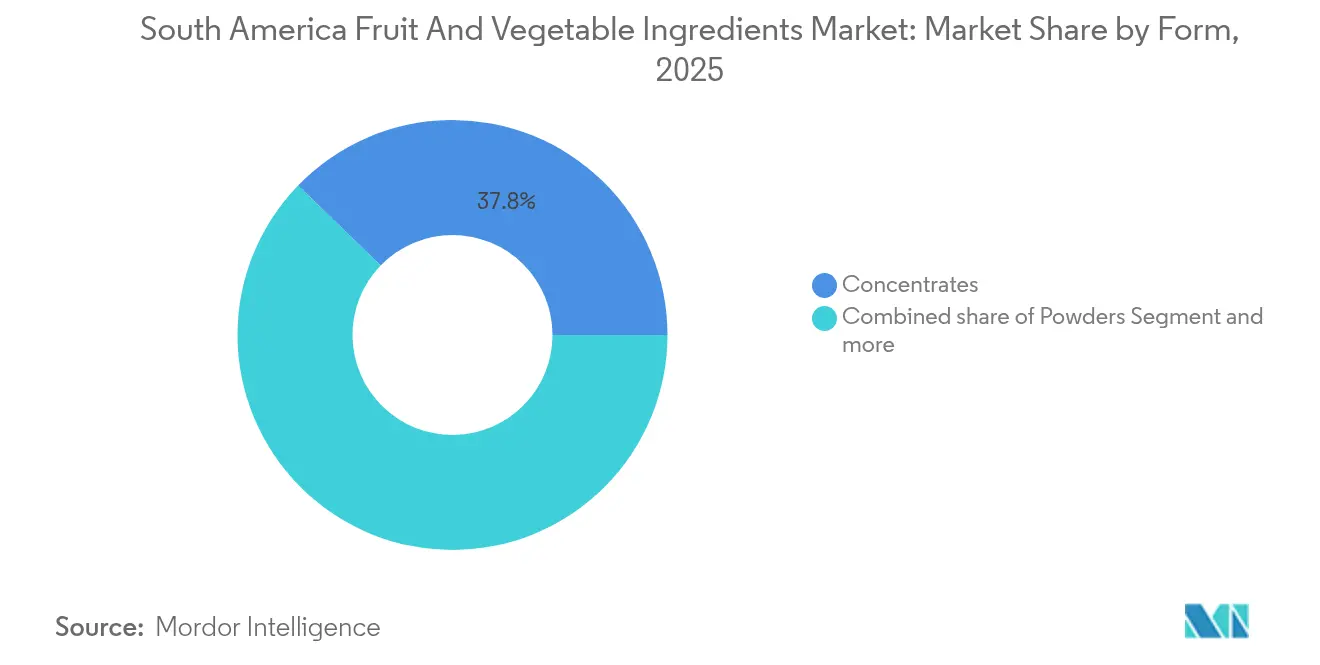

- 形態別では、濃縮物が2025年の南米果物・野菜原料市場規模の37.75%を占め、粉末が2031年にかけて最も速い7.45% CAGRを記録する見込みです。

- 用途別では、飲料が2025年の需要の38.55%を占め、乳製品は2026年から2031年にかけてCAGR 6.72%で成長する見通しです。

- 地理別では、ブラジルが2025年に41.20%の収益シェアを獲得し、アルゼンチンが2031年にかけて最も高い7.52% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米果物・野菜原料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 天然・クリーンラベル原料に対する需要の増加 | +1.2% | ブラジル、 アルゼンチン、チリ;コロンビアおよびペルーへの波及 | 中期 (2〜4年) |

| 食品加工産業の拡大 | +1.0% | ブラジル (サンパウロ州、パラナ州)、アルゼンチン(ブエノスアイレス州、メンドーサ州)、チリ(マウレ州、 オイギンス州) | 長期 (4年以上) |

| 植物性食事への移行 | +0.9% | ブラジル、 チリ、アルゼンチンの都市部;コロンビアでの早期採用 | 中期 (2〜4年) |

| 製品革新と多様化 | +0.8% | グローバル、 ブラジルおよびチリに研究開発拠点 | 短期 (2年以下) |

| チリおよびペルーにおける原料研究開発のためのバイオエコノミー奨励策 | +0.4% | チリ (サンティアゴ、バルパライソ、コンセプシオン)、ペルー(リマ、アレキパ) | 長期 (4年以上) |

| 支援的な政府施策と規制 | +0.6% | ブラジル (ANVISAクリーンラベルガイダンス)、アルゼンチン(農業産業ゾーン)、チリ(CORFOグラント) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル原料に対する需要の増加

南米では、消費者の原料リストへの精査が強まっています。2024年にブラジル食品産業協会(ABIA)が実施した調査によると、ブラジルの消費者の68%が人工着色料および保存料を積極的に避けていることが明らかになりました[1]出典:ブラジル食品産業協会、「消費者嗜好調査2024年」、abia.org.br。この行動変容が多国籍食品メーカーに既存SKUの再処方を迫っています。各社は今、合成添加物を使用せずに色、風味、栄養価を提供する果物・野菜の濃縮物、ピューレ、粉末へと転換しています。クリーンラベルトレンドは乳製品および菓子類セグメントで特に顕著です。このセクターでは、ブランドが人工的なイチゴやオレンジの香料を本物のフルーツピューレに置き換え、より簡潔な原料リストを求める小売業者の要求に応えています。2024年、チリ保健省は包装前面への警告ラベル制度を人工添加物まで拡大しました。この動きが規制圧力を増幅させ、天然原料への移行を加速させています。これを受けて、原料サプライヤーはコールドプレスおよび酵素支援抽出技術への投資を進めています。これらの方法は揮発性風味化合物やアントシアニンを保護し、処方担当者が合成代替品の官能特性を10〜15%のコストプレミアムで実現することを可能にします。

食品加工産業の拡大

2024年、ブラジルの食品加工セクターはアグリビジネス輸出が過去最高を記録したことを背景に、USD 2,330億の収益を計上しました。レアルがドルに対して下落したことで、ブラジルの濃縮物およびピューレが世界市場で競争優位を獲得し、これはUSDA海外農業局によって指摘されています[2]出典:USDA海外農業局、「ブラジル食品加工年次報告2024年」、fas.usda.gov。同セクターはパラナ州およびサンタカタリーナ州へと拡大し、柑橘類や熱帯果物の果樹園に隣接する新たな加工パークを設立しています。この戦略的な動きは、物流コストの削減と収穫期の生産量の最大活用を目的としています。一方、アルゼンチンでは政府が2024年に「農業産業計画2030(Plan Agroindustrial 2030)」を発表しました。この施策は、未活用農業地帯の加工業者、特にスプレードライまたは凍結乾燥技術を採用して生鮮果物・野菜の歴史的に25%超とされる収穫後ロスに対処する業者に対し、税制優遇と優遇融資枠を提供します。さらに、メルコスール・EU貿易協定による加工原料への関税撤廃が相次ぐ新規投資を促進しています。多国籍企業と地域協同組合が欧州の飲料・乳製品メーカーへの無関税アクセスを確保しようと競い合っており、これらメーカーは年間EUR 20億超の果物・野菜原料を調達しており、協定から大きな恩恵を受けることが期待されます。

植物性食事への移行

2024年、ブラジルの植物性食品売上はUSD 11億3,000万に達し、グッドフード・インスティテュート・ブラジルが報告したように、都市部のミレニアル世代およびZ世代の間でフレキシタリアン食の人気が高まったことに牽引され、前年比38.1%という力強い成長を記録しました[3]出典:グッドフード・インスティテュート、「ブラジルにおける植物性食品2024年」、gfi.org。この食事の変化が、単なる栄養補給を超えた機能的なメリットを提供する野菜系原料への需要を促進しています。例えば、ビーツパウダーはスポーツ栄養における天然硝酸塩含有量から注目され、ニンジン濃縮物は植物性乳製品代替品のベータカロテン強化に重宝されています。チリでは、2024年の消費者プロファイリングデータによりサンティアゴ市民のフレキシタリアン識別率が2022年の28%から42%に顕著に上昇したことが示されました。この人口動態の変化が、地元および多国籍食品メーカーの原料調達戦略の転換を促しています。野菜原料は、かつて動物由来成分が独占していた領域に急速に浸透しています。例えば、カボチャピューレはビーガンマヨネーズにおける卵黄の代替として定着し、トマトペーストは植物性チーズアナログの基礎原料として活用されています。こうした転換が野菜原料に対するCAGR 6.90%の予測を後押ししており、処方担当者が健康と持続可能性の観点に共鳴するクリーンラベルかつアレルゲンフリーのソリューションをますます求めるようになっています。

製品革新と多様化

原料メーカーは従来のコモディティ濃縮物を超え、標的とする用途の機能性を高めるために設計されたマイクロカプセル化粉末、凍結乾燥ピース、酵素改質ピューレなどの付加価値形態に進出しています。このトレンドの典型的な例が、Cargillが2024年にブラジルで発売したマイクロカプセル化アサイパウダーラインです。この製品は飲料処方担当者に対し、室温で18ヶ月後もアントシアニン保持率が85%超となる常温保存可能な原料を提供します。対照的に、従来のスプレードライ粉末の保持率は40〜50%にとどまります。2024年、Kerry Groupはチリでオーガニックマンゴーおよびパッションフルーツピューレのラインナップを展開しました。これらのピューレは、非GMOかつフェアトレード認証原料に対して20〜25%のプレミアム価格を支払う意欲のあるプレミアムヨーグルトおよびアイスクリームメーカーを対象としています。イノベーションパイプラインは植物性製品のテクスチャーとマウスフィールの問題にも取り組んでいます。サプライヤーは乳タンパク質の粘度と懸濁特性を再現する野菜繊維ブレンドを開発しており、スムージーやミールリプレイスメント飲料に最適な製品を実現しています。さらに、南米における果物・野菜原料の加工技術に関する特許出願は2023年から2024年にかけて34%急増しました。この急増は、サプライヤーが有利な特定セグメントでの地位を争う中で、研究開発競争が激化していることを示しています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 合成・人工代替品との競争 | -0.5% | ブラジル、 アルゼンチン、コロンビア;価格感応度の高いセグメント | 短期 (2年以下) |

| 原材料価格の変動 | -0.4% | ブラジル (柑橘類、熱帯果物)、アルゼンチン(リンゴ、カボチャ)、チリ(ベリー類) | 短期 (2年以下) |

| 複数国にまたがる厳格な食品安全・表示規制 | -0.3% | メルコスール域内の国境越え貿易およびEU・北米への輸出 | 中期 (2〜4年) |

| 加工技術と専門知識の不足 | -0.3% | ペルー、 コロンビア、アルゼンチンおよびチリの中小加工業者 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

合成・人工代替品との競争

単位当たりコストベースでは、合成香料および着色料は天然の果物・野菜由来品よりも一貫して安価です。この価格優位性は、特に炭酸清涼飲料やハードキャンディなどコスト感応度の高いセクターで継続的な圧力をかけています。大手多国籍香料メーカーは、発酵由来バニリンや酵素生産エステルの最近の突破口を背景に、本物の果物の官能プロファイルを大幅にコストを抑えて模倣するネイチャーアイデンティカル化合物への投資を拡大しています。アルゼンチンとコロンビアでは、経済の不安定さと通貨下落が著しく、中堅食品メーカーはクリーンラベルへの意欲を犠牲にしてでも原料コストを優先せざるを得ない状況です。南米の規制の枠組みは依然として幅広い合成添加物を承認しており、そのうち多くは欧州や北米では禁止されています。この寛容さが再処方の緊急性を弱め、既存製品が市場での存在感を維持し続けることを可能にしています。こうした動向に対応するため、原料サプライヤーはハイブリッドソリューションを革新しています。天然果物または野菜エキスの最小量と承認済み合成成分を組み合わせることで、「その他天然香料を含む天然香料」として製品を市場展開し、完全合成品よりも高いプレミアムを実現しています。

原材料価格の変動

2024年、エルニーニョが引き起こした天候障害によりブラジルのオレンジ収量が22%落ち込み、アルゼンチンのリンゴ収穫量が18%減少しました。これらの減少が濃縮物価格の急騰を招き、USDA海外農業局が報告したように、飲料および乳製品メーカーの利益率を圧迫しました。気候モデルは、南米の主要な果物・野菜産地が今後より頻繁な極端な降水や干ばつに見舞われることを示しており、この変動は循環的ではなく構造的なものであることが示唆されます。これを受けて、原料バイヤーは複数の地域に調達先を分散し、協同組合との長期契約を締結しています。しかし、これらの戦略は運転資本需要の増加と調達の柔軟性の低下を伴います。先物取引や複数年契約によってコモディティ変動をヘッジする規模を持たない中小加工業者は、タイトな供給シナリオにおいてスポット市場の価格変動にさらされ、営業利益率を脅かされます。さらに、ペルーとコロンビアにおける農業保険市場の発展が限られていることが、この脆弱性をさらに高めています。天候による経済的損失をすべて負担する生産者は、不作が続いた後に生産から撤退するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:野菜が強化食品市場で存在感を高める

予測によると、2026年から2031年にかけて野菜市場はCAGR 6.62%で成長します。この成長は、2025年に果物が保持していた市場シェア50.12%を上回るペースとなる見込みです。処方担当者は、単純な甘みや風味を超えた栄養上のメリットを求め、機能性原料をますます重視しています。ニンジンとビーツはスポーツ栄養や植物性乳製品においてニッチな地位を確立しつつあります。その固有の硝酸塩およびベータカロテン含有量により、合成ビタミンを必要とせずクリーンラベルの強化表示が可能です。トマト由来成分はセイボリースナックや即食ミール市場に浸透しています。ペーストや粉末などの形態は、消費者が馴染みのある原料名を求める声に応えるため、MSGや加水分解植物性タンパク質に代わる存在として好まれています。一方、カボチャピューレは植物性ソースやベーカリーフィリングの基本原料として普及しつつあります。水分保持と天然の甘みを提供するその能力により、添加糖や乳化剤の必要性が低減します。

果物は原料市場において引き続き優位性を保ち、飲料や菓子製品における存在感を確固たるものにしています。オレンジ、リンゴ、パイナップルが主導役を担い、濃縮物・ピューレの量の大半を占めています。一方、ベリー類はヨーグルトやアイスクリームにおいてプレミアム価格を獲得しています。そのアントシアニン含有量は鮮やかな色を付与するだけでなく、健康意識の高い消費者にアピールする抗酸化マーケティング訴求を支えています。マンゴーやバナナ由来の原料は、スムージーやミールリプレイスメント製品でますます人気を集めています。そのクリーミーなテクスチャーと南国の風味が、植物性タンパク質に関連するオフノートを巧みにマスキングします。野菜への業界のシフトは、機能的なメリットと栄養強化が原料選択において官能特性と同等に重要視されるようになったという認識の高まりを示しています。このシフトは、ブラジルとチリの規制当局が包装食品への添加糖に対してより厳しい制限を課す中で、特に顕著となっています。

注記: すべてのセグメントの個別セグメントシェアはレポート購入後にご確認いただけます

形態別:物流・賞味期限の優位性を背景に粉末が急成長

スプレードライおよび凍結乾燥粉末は2031年にかけてCAGR 7.45%で成長する見通しで、2025年に濃縮物が占めていた37.75%のシェアに挑戦する形となります。原料バイヤーは冷凍チェーンコストを削減し、賞味期限を24ヶ月超に延長できる形態をますます優先しています。粉末はモジュラー処方戦略を可能にし、飲料・乳製品メーカーが生産バッチ全体を再処方することなく投入量を調整することで風味の強度や色の深みを変えることができます。凍結乾燥果物ピースはブレックファストシリアルやスナックバーセグメントに浸透しています。そのサクサクしたテクスチャーと濃厚な風味がプレミアムな官能体験を提供し、従来のドライフルーツを使用した製品と比較して25〜30%高い小売価格を正当化します。マイクロカプセル化粉末は機能性飲料で人気を集めており、マイクロカプセル化が揮発性風味化合物や生理活性栄養素を加熱加工および保存中の劣化から保護します。

濃縮物は、果汁・ネクター生産における根強い役割のおかげで形態セグメントシェアを支配しています。液体形態は既存の加工ラインにシームレスに統合され、追加の再水和や分散装置を必要としません。ペーストとピューレはベーカリーや菓子製品においてその地位を維持しており、その粘度と水分結合特性がテクスチャーと水分保持を高めます。ピースとスライスはプレミアムヨーグルトや即食ミールで人気を集めており、視覚的に確認できる果物・野菜のインクルージョンが消費者に品質と本物感を訴えます。粉末セグメントの急成長は、サプライチェーン経済学の転換を示しています。原料バイヤーは、南米の広大な距離を横断する液体濃縮物の総着地コストの15〜20%を占めうる冷蔵輸送と倉庫保管コストを削減することに熱心です。ブラジルのミナスジェライス州にスプレードライ設備を建設するDöhlerの2024年の投資がこのトレンドを裏付けています。この工場は生鮮果物ピューレを常温保存可能な粉末に変換し、冷凍チェーン物流なしに北米および欧州市場への輸出に対応する予定です。

注記: すべてのセグメントの個別セグメントシェアはレポート購入後にご確認いただけます

用途別:プレミアム化と風味革新により乳製品が加速

2026年から2031年にかけて、乳製品はCAGR 6.72%で成長し、飲料との差を縮める見通しです。2025年には飲料が市場の38.55%シェアを占めており、ヨーグルトおよびチーズメーカーが混雑した小売空間での差別化を図るため、果物・野菜原料をますます活用しています。ブラジルでは、ギリシャスタイルヨーグルトメーカーがアサイ、パッションフルーツ、グアバといったエキゾチックなフルーツピューレをブレンドしています。この戦略は標準品より40〜50%高いプレミアム価格を正当化するだけでなく、ユニークな風味と関連する健康効果に投資する消費者の意欲にも応えます。植物性乳製品代替品の人気上昇が野菜原料への需要を促進しています。これらの原料は色を高めるだけでなく、栄養価も向上させます。例えば、ニンジンやビーツの粉末はアーモンドミルクやオーツミルクの処方に使用され、合成ベータカロテンや鉄分サプリメントを代替しています。アルゼンチンでは、アイスクリームメーカーがカラファテやムルタなど地域の果物にスポットを当てた限定フレーバーを発売しています。地元調達と持続可能性を強調することで、グローバルブランドに対して市場シェアを争っています。

飲料は用途市場において支配的な地位を保ち、果汁・ネクター・炭酸清涼飲料カテゴリーを中心に風味と色付けのために果物濃縮物とピューレに大きく依存しています。都市化の進展と共働き世帯の増加に伴い、即食製品への需要が高まっています。野菜原料は、最小限の準備で家庭の味を提供するスープ、ソース、ミールキットの骨格を形成しています。菓子類やベーカリーセクターはグミ、ゼリー、ケーキ、ペストリーなどの製品の水分、甘み、天然着色のためにフルーツペーストやピューレを活用し安定した需要を維持していますが、スープとソースがニッチを確立しています。このセクターでは、よりクリーンなラベルへの移行としてトマトペーストと野菜濃縮物が人工増強剤や増粘剤に取って代わる主役となっています。乳製品セグメントの急速な台頭は重要なトレンドを示しています。カスタマイズされた風味システムとアプリケーションサポートを提供する原料サプライヤーが高マージンカテゴリーで成果を上げている一方、コモディティ濃縮物のベンダーは確立された飲料市場でマージンの圧迫に直面しています。

地理的分析

2025年、ブラジルは世界の柑橘類加工市場で支配的な41.20%のシェアを確保しました。特にサンパウロ州が世界のオレンジジュース濃縮物輸出の70%超を担い、地元の飲料・乳製品メーカーにとって重要な供給拠点となっています。ブラジルの食品加工セクターは、2024年にUSD 2,330億の収益を達成し、果物・野菜生産者を原料加工業者と結ぶ垂直統合されたサプライチェーンを基盤に、協同組合構造と契約農業によって繁栄しています。2024年、ブラジルのANVISAはクリーンラベル原料の承認を迅速化し、規制タイムラインを短縮しました。この動きにより、メーカーが天然果物・野菜エキスで再処方した製品を迅速に市場投入することが可能となりました。2024年を通じてレアルのドルに対する下落がブラジルの輸出競争力を強化しました。その結果、ブラジルのマンゴーおよびパイナップル濃縮物がアジア競合品を凌ぎ、北米および欧州市場で大きく存在感を高めました。

アルゼンチンは2031年にかけてCAGR 7.52%という堅調な成長率で南米主要市場をリードする見通しです。この成長は、アルゼンチンのリンゴ、カボチャ、トマト原料を輸出市場で非常に求められるものにしている通貨下落と、メンドーサ州およびリオネグロ州の農業産業加工ゾーンに対する政府の奨励策によって支えられています。「農業産業計画2030(Plan Agroindustrial 2030)」の下、スプレードライまたは凍結乾燥能力を設置する加工業者は税制優遇と優遇融資から恩恵を受けます。この施策は、生鮮品で歴史的に25%超とされてきた収穫後ロスを削減することを目的としています。2024年、アルゼンチンのリンゴ濃縮物輸出量は34%急増し、欧州の飲料処方においてチリ系供給業者を追い抜きました。調達先を多様化し地政学的リスクを軽減しようとするバイヤーがアルゼンチンを選択したことが要因です。さらに、メルコスール・EU貿易協定による関税撤廃がアルゼンチン輸出業者にとって恩恵となっています。価格競争力を妨げていた以前の8〜12%の関税なしに、EUR 4,000億の欧州食品市場へのアクセスが可能となっています。

チリは2024年に謙虚な市場シェアにとどまっていますが、逆季節ベリー生産とバイオエコノミー施策を通じてプレミアムセグメントでの戦略的なポジショニングを進めています。CORFOからUSD 4,500万の支援を受け、チリの加工業者は農業産業残渣を活用しています。この投資により、果物・野菜の副産物から高付加価値化合物を抽出することが可能となり、サステナビリティ認証原料の創出につながっています。これらのプレミアム原料は北米の自然食品市場で15〜20%の価格優位を獲得しています。一方、ペルーの凍結乾燥熱帯果物は輸出市場で波紋を呼んでいます。CONCYTECのUSD 1,200万の助成金プログラムが、パイロット規模の生産設備を支援し、この勢いを後押ししています。これらの施設は、強化された風味プロファイルに対してプレミアムを支払う意欲のある北米およびアジア市場を標的としています。コロンビアおよびその他の南米諸国は、より小さな市場を代表していますが、成長を続けています。都市化と可処分所得の増加が、風味、色、栄養価を高める果物・野菜原料を含む加工食品への需要を促進しています。

競争環境

南米では、Archer Daniels Midland、Cargill、Kerry Groupなどの多国籍原料メーカーが、垂直統合されたサプライチェーンと地元協同組合とのトール加工契約を通じて果物・野菜原料市場を支配しています。これらのグローバル大手は、調達、加工技術、流通における規模の優位性を活用し、域内で事業を展開する多国籍食品メーカーにとって不可欠な、安定した品質と年間を通じた安定供給を確保しています。一方、SVZ Industrial Fruit and Vegetable Ingredients、Paradise Fruits、Taura Natural Ingredientsなどの地域専門業者は、北米および欧州の自然食品チャネルでプレミアム価格を獲得するオーガニック認証・非GMO・フェアトレード原料ラインを提供することでニッチ市場を確立しています。さらに、植物性乳製品および肉代替品向けの機能性野菜原料は新たな機会を呈しており、確立された果物濃縮物サプライヤーはアプリケーション専門知識と処方サポート能力を欠いています。

テクノロジーが市場における重要な競争優位の源泉となっています。主要プレーヤーは、従来のスプレードライと比較してより高い保持率で生理活性化合物や揮発性風味分子を保護する酵素支援抽出、マイクロカプセル化、凍結乾燥技術に投資しています。例えば、Cargillが2024年に出願したコールドプレス抽出法の特許は、ベリー濃縮物のアントシアニンレベルが90%以上に保たれることを確保しています。このイノベーションにより、Cargillは色の安定性が高いマージンをもたらすプレミアムヨーグルトおよびアイスクリーム市場を標的とする立場を確立しています。しかし、中小加工業者は資本制約と限られた技術的専門知識から、これらの先進技術の採用に課題を抱えています。これにより、より大きなプレーヤーが高マージン特定セグメントを支配し、地域サプライヤーがコモディティ濃縮物カテゴリーで価格競争を展開するという二極化した市場が形成されています。

メルコスール・EU貿易協定も市場の競争ダイナミクスをさらに激化させています。関税撤廃により、欧州の原料メーカーが南米に無関税で輸出できるようになる一方、地元メーカーは欧州市場への優遇アクセスを獲得しています。この二重の優位性が、低コストのコモディティサプライヤーとテクノロジー先進の多国籍企業の間に挟まれた中堅プレーヤーのマージンを圧迫しています。その結果、市場環境は中規模企業にとってますます厳しくなり、進化する競争圧力に適応するか、市場シェアを失うリスクに直面することとなっています。

南米果物・野菜原料産業リーダー

Cargill Incorporated

Sensient Technologies

Dohler Group

Archer Daniels Midland

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Cargillはブラジルのアララクアラにある柑橘類加工施設に対してUSD 8,500万の拡張を発表し、生鮮オレンジジュースを北米飲料メーカーへの輸出向け常温保存可能粉末に変換するスプレードライ能力を追加しました。この投資には、室温での18ヶ月保存後もビタミンCおよび揮発性風味化合物を85%超の保持率で保護するために設計された酵素支援抽出技術が含まれており、Cargillを機能性飲料用途でのプレミアム価格獲得に向けて位置付けています。

- 2024年8月:Kerry Groupはチリの果物協同組合コペフルートと提携し、北米および欧州のプレミアムヨーグルト・アイスクリームメーカー向けのオーガニック認証マンゴーおよびパッションフルーツピューレを開発しました。このパートナーシップにはコペフルートのマウレ地域施設におけるコールドプレス抽出設備にUSD 1,200万の投資が含まれており、EUオーガニック基準を満たし従来のピューレに対して20〜25%の価格プレミアムを獲得できる非GMO・フェアトレード原料の生産を可能にします。

- 2024年7月:Archer Daniels Midlandはアルゼンチンの野菜加工業者Agroindustrias del Surの株式60%を非公開金額で取得し、メンドーサ州におけるカボチャとニンジンの濃縮物生産能力へのアクセスを獲得しました。この買収により、野菜原料がクリーンラベルのポジショニングに沿う色、栄養強化、機能的特性を提供する植物性乳製品および肉代替用途におけるADMの地位が強化されます。

南米果物・野菜原料市場のレポートスコープ

南米の果物・野菜原料市場は、原料タイプ、製品、用途、地理によってセグメント化されています。原料に基づき、市場は果物と野菜にセグメント化されています。製品に基づき、市場は濃縮物、ペーストとピューレ、ピースと粉末、NFCジュースにセグメント化されています。用途に基づき、市場は飲料、菓子製品、ベーカリー製品、スープとソース、乳製品、RTE製品にセグメント化されています。地理に基づき、本調査はブラジル、アルゼンチン、コロンビア、その他南米諸国における果物・野菜原料市場の分析を提供しています。

| 果物 | リンゴ |

| オレンジ | |

| パイナップル | |

| マンゴー | |

| バナナ | |

| ベリー類 | |

| その他の果物 | |

| 野菜 | ニンジン |

| ビーツ | |

| トマト | |

| カボチャ | |

| その他の野菜 |

| 濃縮物 |

| ペーストとピューレ |

| ピースとスライス |

| 粉末 |

| その他 |

| 飲料 |

| 菓子製品 |

| ベーカリー製品 |

| スープとソース |

| 乳製品 |

| RTE製品 |

| その他 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| ペルー |

| チリ |

| その他南米諸国 |

| 原料タイプ | 果物 | リンゴ |

| オレンジ | ||

| パイナップル | ||

| マンゴー | ||

| バナナ | ||

| ベリー類 | ||

| その他の果物 | ||

| 野菜 | ニンジン | |

| ビーツ | ||

| トマト | ||

| カボチャ | ||

| その他の野菜 | ||

| 形態 | 濃縮物 | |

| ペーストとピューレ | ||

| ピースとスライス | ||

| 粉末 | ||

| その他 | ||

| 用途 | 飲料 | |

| 菓子製品 | ||

| ベーカリー製品 | ||

| スープとソース | ||

| 乳製品 | ||

| RTE製品 | ||

| その他 | ||

| 地理 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| その他南米諸国 | ||

レポートで回答する主な質問

地域の果物・野菜原料需要をリードする国はどこですか?

ブラジルは柑橘類加工の規模と垂直統合されたサプライチェーンにより、41.20%の収益シェアでリードしています。

南米で最も急速に拡大している原料形態はどれですか?

粉末は冷凍チェーンコストを削減し、賞味期限の延長を可能にするため、2031年にかけてCAGR 7.45%を記録する見通しです。

野菜原料はなぜ人気を高めているのですか?

野菜粉末とピューレは硝酸塩、ベータカロテン、食物繊維による天然強化を提供し、植物性食事トレンドとクリーンラベル要件に合致しています。

メルコスール・EU貿易協定は地域サプライヤーにどのような影響を与えますか?

この協定は関税を撤廃し、南米の加工業者がEUR 4,000億の欧州食品市場に無関税でアクセスできるようにする一方、国内での競争の激化にも直面させます。

原料メーカーが直面する主な課題は何ですか?

天候による原材料の変動、30〜40%安価な競合する合成香料、ブラジル・アルゼンチン・チリにまたがる食品安全規制の断片化が主要な障壁として挙げられます。

最終更新日: