南米食品添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

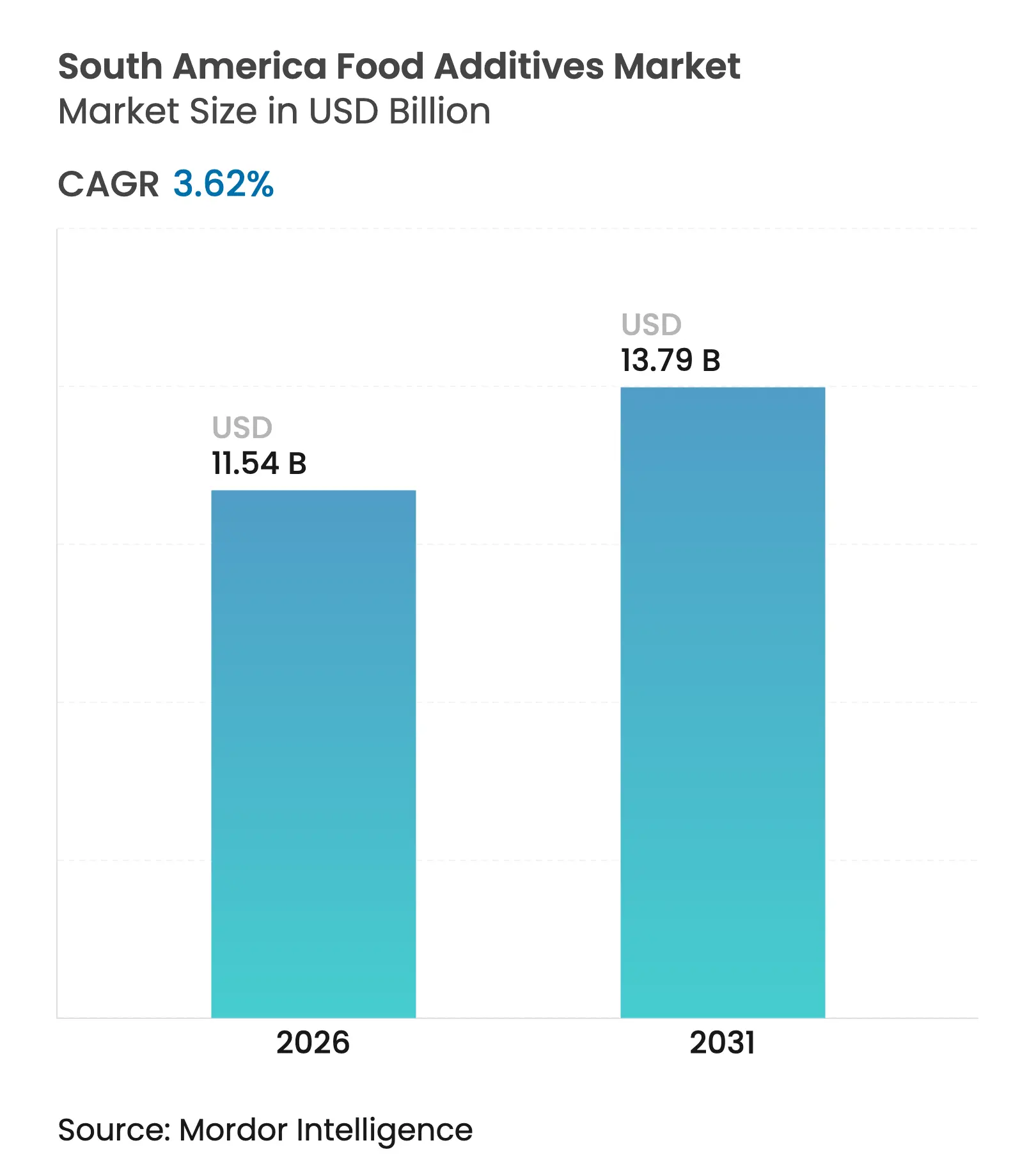

| 基準年の市場規模 (2025) | 11.14 十億米ドル |

| 市場規模 (2026) | 11.54 十億米ドル |

| 市場規模 (2031) | 13.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米食品添加物市場分析

2026年の南米食品添加物市場規模は114億米ドルと推定され、2025年の111億4,000万米ドルから成長し、2031年には137億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.62%で成長しています。この成長は、ブラジルが地域最大の食品加工拠点としての役割を果たしていること、利便性食品に対する持続的な消費者需要、および味・安全性・栄養基準を満たすクリーンラベル代替品への需要増加によって牽引されています。バルク甘味料が引き続き市場を支配していますが、天然着色料や液体形態の採用増加は、より高付加価値で革新的なソリューションへのシフトを示しています。特に糖分含有量や合成保存料に関する規制圧力が製品再処方サイクルを加速させ、メーカーの適応を迫っています。さらに、高圧処理(HPP)などの新興技術が添加物を最小限に抑えた保存方法を可能にし、進化する消費者の嗜好に合致しています。競争環境は中程度の激しさを維持しており、地域プレーヤーとグローバル多国籍企業が戦略的パートナーシップと地域調達戦略を通じてプレゼンスを拡大し、イノベーションと市場需要のバランスを確保する機会を提供しています。

レポートの主要ポイント

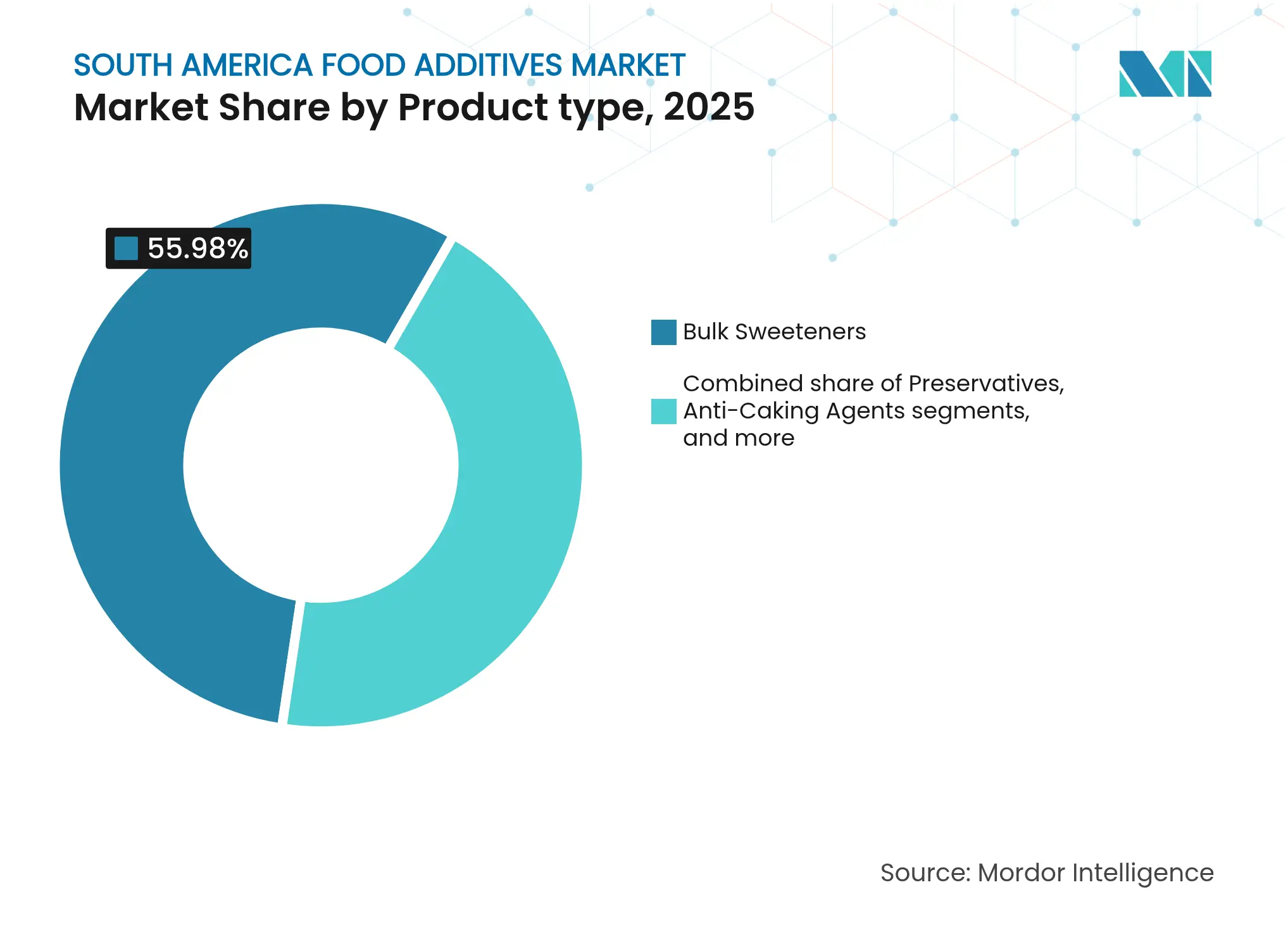

- 製品タイプ別では、バルク甘味料が2025年の南米食品添加物市場において55.98%のシェアを占め、食品着色料は2031年までCAGR 4.52%で拡大すると予測されています。

- 形態別では、乾燥セグメントが2025年の南米食品添加物市場において63.25%のシェアを確保し、液体形態は2031年までCAGR 4.93%で成長すると予測されています。

- 原料別では、合成添加物が2025年に62.88%の収益シェアを保持し、天然代替品は2031年までCAGR 4.66%を達成すると予想されています。

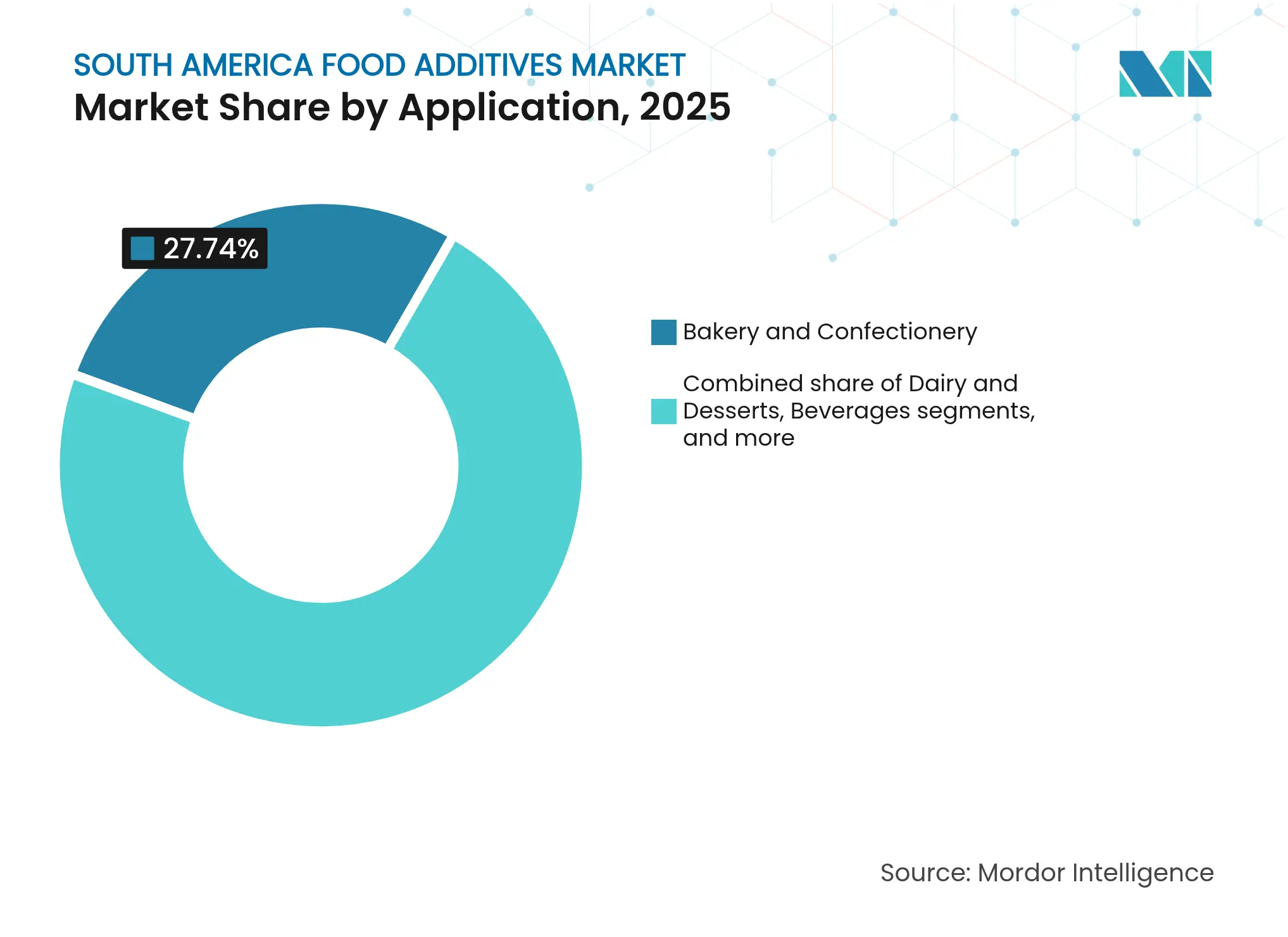

- 用途別では、ベーカリー・菓子が2025年に27.74%の収益シェアでトップとなり、乳製品・デザートは2031年までCAGR 5.41%で成長する見込みです。

- 地域別では、ブラジルが2025年の南米食品添加物市場において52.86%のシェアを獲得し、2031年までCAGR 3.88%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米食品添加物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装食品・加工食品への需要増加 | +1.2% | ブラジル、アルゼンチン、チリが主要市場 | 中期(2~4年) |

| 味と外観の向上に対する消費者の嗜好 | +0.8% | 地域全体、都市部で最も強い | 短期(2年以内) |

| 植物性食品の人気上昇 | +0.9% | ブラジル、アルゼンチン、チリへの波及 | 中期(2~4年) |

| 食品加工産業を変革する技術革新 | +0.6% | ブラジル、チリが早期採用者 | 長期(4年以上) |

| 強化・機能性食品・飲料に対する消費者嗜好の増幅 | +0.7% | 地域全体、ブラジルが主導 | 中期(2~4年) |

| 食品の味と食感の向上に対する消費者嗜好の急増 | +0.5% | プレミアムセグメントに焦点を当てた地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装食品・加工食品への需要増加

2024年、ブラジルの食品加工セクターは、南米全域における消費者嗜好の変化に牽引された大幅な拡大を反映し、実質的な成長が見込まれています。主に中小企業で構成される37,700社以上の企業からなるこのセクターは、棚持ちを改善し消費者の魅力を高める専門添加物への広範な需要を生み出しています。新型コロナウイルス感染症後の行動変容は、家庭での調理トレンドを加速させると同時に、プレミアム包装代替品への需要を高めています。この二重のトレンドは、消費者が品質を妥協せずに利便性を求めるため、保存料とフレーバー強化セグメントの両方の成長を促進しています。USDAの分析は、ブラジルのメーカーが激しく競争する小売市場で製品を差別化するために、高性能原料の採用を増やしていることを強調しています。さらに、南米主要都市における継続的な都市化がこの需要を増幅させています[1]米国農務省、「食品加工原料年次報告」、www.apps.fas.usda.gov。都市部の消費者は、従来の新鮮な調理方法よりも利便性、一貫した品質、すぐに食べられる選択肢を優先しており、セクター内のイノベーションと多様化をさらに促進しています。これらの要因は総合的に、ブラジルの食品加工産業のダイナミックな変革を裏付け、地域の進化する消費パターンを満たす上での主要プレーヤーとしての地位を確立しています。

味と外観の向上に対する消費者の嗜好

南米の食品市場は感覚的な革命を経験しており、消費者が包装製品においてレストランクオリティの味のプロファイルを求めることで牽引されています。食品添加物の中で、着色料は最も成長の速いセグメントとして際立っており、2030年までCAGR 4.69%が予測されています。この成長は、食品プレゼンテーションに対するソーシャルメディアの影響力の増大によって促進されており、視覚的に魅力的な製品に対する消費者の期待を高めています。Industria Alimentariaの組織からのインサイトは、果物、野菜、スパイスから得られる天然着色料への消費者嗜好の大きなシフトを強調しています。このトレンドは、より健康的で持続可能な選択肢への需要の高まりと一致しています。カプセル化技術とバイオテクノロジーの革新の進歩が、安定性と持続可能性を改善することで天然着色料の採用をさらに加速させています。さらに、ラテンアメリカにおける地域規制の枠組みの進化が、天然代替品への移行を促進する上で重要な役割を果たしています。これらの発展は、視覚的な魅力とクリーンラベルのポジショニングを組み合わせることができる企業に対して、規制要件と消費者の期待の両方を満たす実質的な機会を生み出しています。

植物性食品の人気上昇

南米の植物性食品市場は急速な成長を遂げており、代替タンパク質と関連添加物の広範な採用に不可欠なフレキシタリアン消費者をターゲットとして、従来のベジタリアンセグメントを超えて進化しています。Fazenda FuturoやNotCoなどのブラジルのスタートアップ企業が、地元調達の原料と持続可能な生産方法を活用して革新的な植物性代替品を生み出し、この変革を主導しています。グルテンフリーおよびアレルゲンフリー製品への需要が急増しており、アルゼンチンのSin TACCなどの認証が、食品選択における透明性と安全性を求める健康意識の高い消費者の間でますます重要になっています。さらに、天然乳化剤と植物性フレーバーエンハンサーが、肉や乳製品代替品の食感、味、全体的な感覚的魅力を再現するための不可欠な成分として台頭しています。このトレンドは、本物の感覚体験を提供するだけでなく、クリーンラベルの期待にも合致する専門添加物への連鎖的な需要を促進しています。特に都市市場は、環境意識の高まりと持続可能性への懸念が消費者の購買決定に大きく影響するため、このシフトの最前線にあります。

食品加工産業を変革する技術革新

高圧処理(HPP)技術は、チリ、ペルー、ブラジル、コロンビア、エクアドル全体で普及が進んでおり、食品の栄養的・感覚的完全性を維持しながら添加物を最小限に抑える保存方法への変革的な動きを示しています。Mundo EXPO PACKによると、このコールドパスチャライゼーション技術は、製品の新鮮な特性を損なうことなく微生物を効果的に不活化し、化学保存料への依存を低減します。ただし、HPP技術の成功した実装には、堅牢なコールドチェーンの維持と柔軟で耐水性のある包装の使用を含む特定の条件が必要です。これらの要件は、そのような条件に適合した添加物処方のイノベーションを促進し、製品開発の新たな道を開いています。ブラジルでは、農業ビジネスセクターが予測AIを活用してデータ処理を強化し、気候イベントを予測することで、原料調達と加工における業務効率を大幅に改善しています。これらの進歩により、廃棄物を最小限に抑えながら一貫した製品品質と改善された安全基準を確保する精密な添加物の適用が可能になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康上の懸念の高まりが砂糖関連疾患に対する消費者意識を促進 | -0.4% | 地域全体、都市部のブラジル・アルゼンチンで最も強い | 短期(2年以内) |

| 合成保存料からの消費者関心のシフト | -0.3% | 地域全体、プレミアムセグメントが主導 | 中期(2~4年) |

| 新鮮な地元調達食品が消費者の注目を集めている | -0.2% | ブラジル、チリ、アルゼンチンの都市部 | 中期(2~4年) |

| 「砂糖不使用」または「天然甘味料使用」製品に対する消費者嗜好の増加 | -0.3% | 地域全体、健康意識の高い層で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康上の懸念の高まりが砂糖関連疾患に対する消費者意識を促進

汎米保健機関が報告する南米における肥満の蔓延の増加は、食品加工産業内の甘味料使用パターンを大幅に変化させ、製品再処方戦略を促進しています[2]汎米保健機関、「ラテンアメリカにおける超加工食品・飲料製品:トレンド、肥満への影響、政策的示唆」、www.iris.paho.org。ラテンアメリカ13カ国における超加工食品の消費は大幅に増加しており、肥満率の上昇と慢性非感染性疾患の有病率の増加に寄与しています。この健康意識の変化は市場に二重の課題をもたらしています:砂糖削減ソリューションへの緊急ニーズと、人工甘味料に対する消費者の懐疑心の高まりです。ブラジルでは、保健省が2023年に成人人口の約24.3%が肥満であると報告しており、これらの健康上の懸念に対処することの緊急性を浮き彫りにしています。一方、チリの食品加工セクターは、糖分と脂肪含有量が高い製品のラベル表示を義務付ける厳格な規制に適応しています。チリ市場に関するUSDAの分析によると、これらの規制が警告ラベルを回避するための製品処方のイノベーションを促進しています。この規制環境は、パラグアイとブラジル原産のステビアなどの天然甘味料の機会を育成する一方で、現在市場を支配している従来のバルク甘味料の成長を制限しています。進化する状況は、食品加工産業が規制遵守、消費者嗜好、健康主導のイノベーションのバランスを取る必要性を強調しています。

合成保存料からの消費者関心のシフト

クリーンラベル製品に対する消費者の高まる嗜好は、合成添加物の長期的な健康リスクに対する認識に起因する、より深い不信感を反映しています。このトレンドは、従来コスト効率の高い合成保存方法に依存してきたメーカーに対して重大な処方上の課題をもたらしています。硝酸塩、亜硝酸塩、安息香酸ナトリウム、ソルビン酸カリウムなどの一部の合成食品保存料は、がん、肥満、喘息などの深刻な健康上の懸念と関連していることが指摘されています。その結果、消費者は抗菌・抗酸化特性を持つ天然植物性エキスをますます好むようになっています。しかし、天然保存料への移行は複雑であり、合成代替品を一対一で置き換えることができないことが多いです。このシフトにより、メーカーは包括的な製品再処方戦略を採用する必要があり、味、食感、賞味期限などの重要な製品属性に影響を与える可能性があります。Ingredionの2024年の消費者調査によると、消費者の75%が食品選択においてより慎重になっており、78%が天然を謳う製品にプレミアムを支払う意思があることが明らかになっています。このトレンドは、価格に敏感な消費者と健康意識の高い決定を優先する消費者との間の明確な市場セグメンテーションを強調しており、この進化する状況をナビゲートするメーカーに機会と課題の両方をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:天然シフトにもかかわらずバルク甘味料が支配

2025年、バルク甘味料は55.98%のシェアで市場を支配しており、大規模生産のためのコスト効率の高い甘味ソリューションに依存する南米の確立した飲料・菓子製造基盤を反映しています。このセグメントのリーダーシップは主に、甘味飲料と伝統的な菓子製品を好む地域の消費パターンによって牽引されており、ブラジルの広範な清涼飲料水生産ネットワークが主要な貢献者として機能しています。さらに、砂糖代替品と保存料が重要な二次セグメントとして台頭し、健康意識の高い代替品への消費者需要の増加と製品賞味期限延長の必要性に対応しています。固結防止剤、酵素、酸味料はニッチな産業用途に対応し、ハイドロコロイドは多様な食品カテゴリーにわたる食感の向上において重要な役割を果たし、市場の多様性を高めています。

食品着色料は最も成長の速いセグメントを代表しており、2031年までCAGR 4.52%が予測されています。この成長は、食品の美学に対するソーシャルメディアの影響力の高まりと、視覚的に魅力的な製品に対する消費者嗜好の進化によって牽引されています。天然着色料への顕著なシフトが見られ、果物、野菜、スパイスから得られる代替品が勢いを増しています。このトレンドは、天然着色料の機能性と魅力を高めるカプセル化技術とバイオテクノロジーの進歩によって支持されています。これらの代替品の採用は、食品副産物を色素抽出に活用することで循環経済の原則に合致し、天然ソリューションをますます支持する規制要件も満たしています。一方、乳化剤と食品フレーバー・エンハンサーは、地域の拡大する加工食品産業と植物性製品イノベーションへの注目の高まりによって着実に成長を続け、持続的な市場成長を確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:乾燥の優位性が液体イノベーションに挑戦される

2025年、乾燥添加物は市場の63.25%という大きなシェアを保持しており、実用的な利点による粉末ベースのソリューションへの南米の依存を反映しています。これらの添加物は、賞味期限の延長、輸送コストの削減、保管の簡素化を提供し、地域の多様でしばしば困難な気候条件を管理する上で重要です。さらに、乾燥添加物は地域の確立したサプライチェーンインフラと製造プロセスにシームレスに適合し、特に物流ネットワークが未発達な国々において有効です。このセグメントの安定性は、南米の食品製造産業の大部分を支配するバルク加工業務を支援しながら、価格に敏感な用途にコスト効率の高いソリューションを提供します。乾燥添加物への嗜好は、従来の製造システムとの互換性からも生じており、最小限の混乱と一貫したパフォーマンスを確保しています。

一方、液体添加物は急速な成長を経験しており、2031年までCAGR 4.93%が予測されています。この拡大は、飲料産業の進歩と液体添加物の統合を促進する加工効率の改善によって牽引されています。液体保存・取り扱いシステムの技術革新により、精密な投与、製品の一貫性の向上、製造プロセスの合理化が可能になっています。例えば、ブラジルのベベドウロにおけるCargillの1億5,000万米ドルのペクチン施設は、複雑さを軽減しながら機能性を高める液体対応加工技術へのシフトを示しています。液体添加物はまた、優れた分散特性とより速い統合時間を提供し、大量生産環境において特に価値があります。これらの効率向上は直接的にコスト上の利点に転換され、業務最適化と製品品質を優先する産業における液体添加物の採用をさらに促進しています。

原料別:合成のリーダーシップが天然の混乱に直面

2025年、合成添加物は62.88%のシェアで市場を支配しており、南米全域での大規模食品生産を支援するコスト効率と堅牢なサプライチェーンによって牽引されています。このセグメントのリーダーシップは、原料の起源よりも機能的効率と手頃な価格を優先した数十年にわたる産業の進歩の結果です。合成保存料、乳化剤、着色料は、一貫した品質を提供し、賞味期限を延長し、多様な所得水準と競争的な市場条件を特徴とする地域の消費者の価格期待を満たす能力から広く採用されています。

一方、天然添加物は大幅な成長を経験しており、2031年までCAGR 4.66%が予測されています。この成長は、クリーンラベル製品への消費者の傾向の高まりと、天然代替品をますます支持する規制の枠組みを反映しています。南米の消費者は天然を謳う製品にプレミアム価格を支払う意欲を示しており、本物の天然ソリューションを提供できるメーカーに有利な機会を生み出しています。パラグアイとブラジルにおけるステビア栽培を中心とした地域の豊かな生物多様性は、南米をグローバルな天然甘味料市場における主要プレーヤーとして位置づけています。しかし、天然添加物へのシフトはメーカーに課題をもたらしており、コスト競争力を維持しながら合成品と同等のパフォーマンスを持つ代替品を開発する必要があります。このダイナミクスが抽出方法と加工技術のイノベーションを促進し、メーカーが進化する消費者需要と規制要件を効果的に満たすことを可能にしています。

用途別:ベーカリーのリーダーシップと乳製品の加速

2025年、ベーカリー・菓子セグメントは27.74%のシェアで市場をリードしており、保存料、乳化剤、着色料、フレーバーエンハンサーなどの添加物の広範な使用によって牽引されています。この優位性は、焼き菓子に対する南米の強い文化的嗜好と、これらの製品において望ましい食感、外観、賞味期限の延長を実現するための技術的な複雑さに起因しています。さらに、飲料、食肉・食肉製品、スープ・ソース・ドレッシングが重要な二次用途として機能し、それぞれが保存、フレーバー強化、食感改良のニーズに対応するカスタマイズされた添加物ソリューションを必要としています。

乳製品・デザートセグメントは最も成長が速く、2031年までCAGR 5.41%が予測されています。この成長は、タンパク質消費の増加と地域全体での機能性食品の人気上昇によって支持されています。ラテンアメリカにおけるKerry Groupの2024年の調査によると、消化器系の健康(65%)、心臓の健康(63%)、認知的健康(61%)などの消費者の優先事項が乳製品のイノベーションを促進しています。このセグメントは、高度な安定剤、乳化剤、フレーバーシステムに依存するプロバイオティクスおよび機能性乳製品への需要の高まりから恩恵を受けています。さらに、UnivarによるLeprino Foodsの乳製品原料のブラジルとメキシコへの流通拡大は、専門的な乳製品添加物用途を支援するインフラの強化を示しており、セグメントの成長をさらに推進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

2025年、ブラジルは南米食品添加物市場の52.86%という支配的なシェアを占め、2031年までCAGR 3.88%が予測されています。この成長は、2,330億米ドルのセクター収益を誇る地域最大の食品加工拠点としてのブラジルの地位に起因しています。主に中小企業で構成される37,700社以上の企業を擁するブラジルの食品加工産業は、多様な用途にわたる専門添加物への堅固な需要を生み出しています。ブラジルのシームレスに統合された農業サプライチェーンは、必須添加物の生産を強化しています。その好例として、ベベドウロのCargillのペクチン施設があり、グローバルなペクチン流通のために地元から柑橘類を調達しています。さらに、ブラジルの規制機関であるANVISAは、安全性とコンプライアンスを重視するだけでなく、特に天然添加物におけるイノベーションを推進し、市場の成長軌道を増幅させています。

地域第2位の市場であるアルゼンチンは、堅固な農業輸出と急成長する国内食品加工業界から恩恵を受けています。この拡大は、特に付加価値製品においてプレミアム添加物への需要を高めています。アルゼンチンの食品・飲料セクターの重要性は多国籍企業を引き付け、市場のダイナミックな需要に対応する専門添加物サプライヤーへの道を開いています。USDAのインサイトによると、食品添加物、フレーバー、甘味料は、特に富裕層の消費者を狙うプレミアムブランドの間で急速に普及しています。オーガニックおよび植物性食品の急増するトレンドは、健康と栄養への消費者のシフトを示しており、天然添加物への需要を高めています。アルゼンチンのMERCOSUR加盟は地域貿易を合理化する一方で、より広い市場浸透を目指す添加物メーカーにとって規制の複雑さが依然として課題となっています。

チリは重要な成長市場として自らを位置づけており、2024年には食品加工セクターが国の輸出の24.15%を占めています。産業の拡大は、より健康的な食品選択への消費者の需要の高まりと持続可能性への強い重点によって牽引されています。高糖分・高脂肪含有量の義務的なラベル表示などの規制義務が、添加物処方のイノベーションを触媒しています。USDAの調査結果は、食品原料の品質とトレーサビリティに対するチリの消費者の重点の高まりを強調しています。米国・チリ自由貿易協定は、国際的な添加物サプライヤーに合理化された参入を提供し、チリの輸出主導型食品セクターのグローバルに準拠した高品質添加物への需要に応えています。一方、コロンビア、ペルー、エクアドルを含む他の南米諸国は、経済成長と進化する消費者の嗜好に後押しされた機会を明らかにしています。これらの国々の都市部では加工食品消費の急増が見られ、添加物メーカーがフットプリントを拡大するための成熟した環境を提供しています。

競争環境

南米食品添加物市場は、地域および国際的なプレーヤーが様々な添加物カテゴリーにわたって積極的に競争する多様で競争的な環境を特徴としています。Cargill, Incorporated、Archer Daniels Midland Company、Kerry Group Plc、Givaudan S.A.、BASF SEなどの主要企業が市場を牽引しています。これらのプレーヤーは、広範な製品ポートフォリオを持つグローバル企業から、天然・機能性原料に特化した小規模企業まで多岐にわたります。この競争構造は、企業が製品を差別化しようとする中でイノベーションと価格競争を促進しています。クリーンラベルおよび健康重視の添加物に対する消費者需要の高まりは、新規参入者と戦略的パートナーシップを促し、支配的なプレーヤーなしに広く分散した市場シェアをもたらしています。

企業は競争力を維持するために技術を活用しています。高度な加工技術とデジタルサプライチェーンシステムへの投資が業務効率を高め、一貫した製品品質を確保しています。例えば、2024年7月のBrenntag社によるCargillのEpicorの独占流通契約は、戦略的パートナーシップがグローバルな製品イノベーションと効果的な地域流通をどのように統合するかを示しています。

天然着色料、植物性乳化剤、健康・ウェルネストレンドに合致した機能性添加物などのセグメントにおける成長機会は大きいです。革新的な保存技術を開発するバイオテクノロジー企業と南米の生物多様性を活用する地元原料加工業者が破壊的存在として台頭しています。しかし、MERCOSUR諸国間の規制調和の課題が新規参入者にとっての障壁を生み出しています。これらの規制の複雑さを効果的にナビゲートできる企業は、市場において競争上の優位性を確保するためのより良い立場にあります。

南米食品添加物産業リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group Plc

Givaudan S.A

BASF SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:特殊化学品・原料のグローバル流通業者であるIMCDは、チリ、ペルー、アルゼンチンで事業を展開し、ラテンアメリカ全域の食品、製薬、産業市場向けの食品添加物を含む特殊原料の包括的なポートフォリオを流通するBlumos Groupの100%を取得する契約を締結しました。

- 2024年4月:Kerry Groupは、新製品Tastesense Saltのグローバル展開により製品ラインを拡大しました。Kerry社は、Tastesense Saltソリューションがナトリウムを添加せずに塩味と豊かな旨味を提供し、必須のフレーバー特性を保持しながら塩味の影響、ボディ、余韻を再現すると主張しています。

- 2024年3月:Sensient Flavors & Extractsは、グルメ料理製品で求められる最も人気のある燻製フレーバーノートの全パレットをカバーする天然クリーンラベルフレーバーのレンジ、SmokeLess Smokeを発売しました。同社によると、SmokeLess Smokeは規制と味の嗜好を満たすために世界中で入手可能です。

- 2023年3月:Tate & Lyleは、ブラジルにおける原料流通の新たな独占パートナーとしてIMCDと提携しました。この新たなパートナーシップの目的は、ブラジルの食品、飲料、栄養、サプリメント産業に対するTate & Lyleの甘味、食感、安定化、強化ソリューションの提供を拡大することです。

南米食品添加物市場レポートの範囲

南米食品添加物市場は、タイプ別に保存料、甘味料、乳化剤、固結防止剤、酵素、ハイドロコロイド、食品フレーバー・エンハンサー、食品着色料、食品酸味料にセグメント化されています。また、本調査では、ブラジル、アルゼンチン、南米その他を含む南米地域の新興市場および確立市場における食品添加物市場の分析を提供しています。

| 保存料 |

| バルク甘味料 |

| 砂糖代替品 |

| 乳化剤 |

| 固結防止剤 |

| 酵素 |

| ハイドロコロイド |

| 食品フレーバー・エンハンサー |

| 食品着色料 |

| 酸味料 |

| 乾燥 |

| 液体 |

| 天然 |

| 合成 |

| ベーカリー・菓子 |

| 乳製品・デザート |

| 飲料 |

| 食肉・食肉製品 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| ブラジル |

| アルゼンチン |

| チリ |

| 南米その他 |

| 製品タイプ別 | 保存料 |

| バルク甘味料 | |

| 砂糖代替品 | |

| 乳化剤 | |

| 固結防止剤 | |

| 酵素 | |

| ハイドロコロイド | |

| 食品フレーバー・エンハンサー | |

| 食品着色料 | |

| 酸味料 | |

| 形態別 | 乾燥 |

| 液体 | |

| 原料別 | 天然 |

| 合成 | |

| 用途別 | ベーカリー・菓子 |

| 乳製品・デザート | |

| 飲料 | |

| 食肉・食肉製品 | |

| スープ・ソース・ドレッシング | |

| その他の用途 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 |

レポートで回答される主要な質問

南米食品添加物市場の現在の規模はどのくらいですか?

市場は2026年に114億米ドルと評価されており、CAGR 3.62%で2031年までに137億9,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つ製品タイプはどれですか?

バルク甘味料が2025年の南米食品添加物市場シェアの55.98%でトップです。

最も急速に拡大している用途セグメントはどれですか?

乳製品・デザートは2031年までCAGR 5.41%で成長すると予測されており、他のセグメントを上回っています。

需要に最も影響を与える規制上の問題は何ですか?

より厳格な砂糖表示法と合成保存料に対する監視の強化が、低糖製品とクリーンラベル保存料代替品への製品再処方を促進しています。

最終更新日: