南アメリカフッ素樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

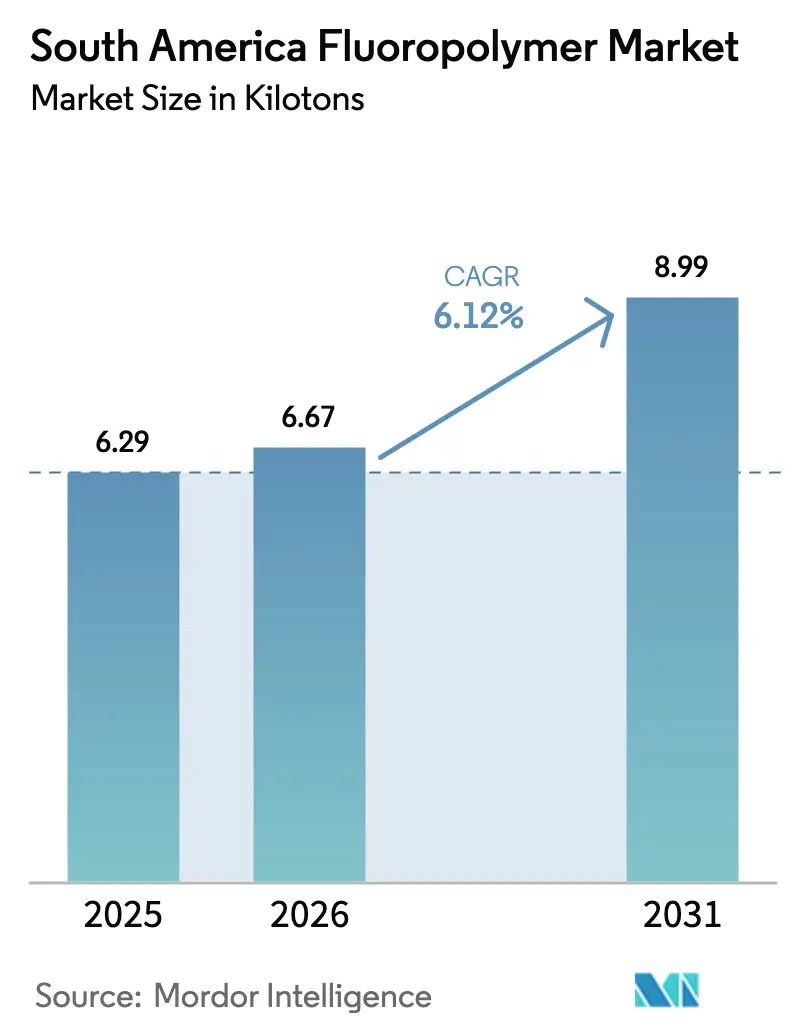

| 基準年の市場規模 (2025) | 6.29 キロトン |

| 市場取引高 (2026) | 6.67 キロトン |

| 市場取引高 (2031) | 8.99 キロトン |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アメリカフッ素樹脂市場分析

南アメリカフッ素樹脂市場規模は2026年に6.67キロトンと推定され、2025年の6.29キロトンから成長し、2031年には8.99キロトンに達すると予測されており、2026年から2031年にかけて6.12%のCAGRで成長します。急速な自動車軽量化プログラム、加速する再生可能エネルギープロジェクト、および持続的な鉱物処理活動が、極端な熱と腐食性媒体に耐える高性能樹脂への長期的な需要を強化しています。ブラジルとアルゼンチンは、電気自動車プラットフォーム、シェールガス処理、および太陽光発電設備がバッテリーセパレーターとバックシート向けにポリフッ化ビニリデン(PVDF)を優先するにつれ、製品ミックスの進化を形成しており、一方で鉱業と石油化学はポリテトラフルオロエチレン(PTFE)の優位性を維持しています。同時に、Orbiaのフルオルスパーへの後方統合やBermo VálvulasのBRL6,000万のプラント拡張などのサプライチェーンの現地化および垂直統合の動きが、輸入依存を緩衝し、リードタイムを短縮しています。全体として、南アメリカフッ素樹脂市場は、化学的に攻撃性の高い高温環境における代替不可能な材料特性から継続的に恩恵を受けており、原材料の変動性と規制上の向かい風に対する回復力を確固たるものにしています。

主要レポートの要点

- サブ樹脂タイプ別では、PTFEが2025年に南アメリカフッ素樹脂市場シェアの56.92%をリードし、一方PVDFは2031年にかけて最も速い6.77%のCAGRを記録すると予測されています。

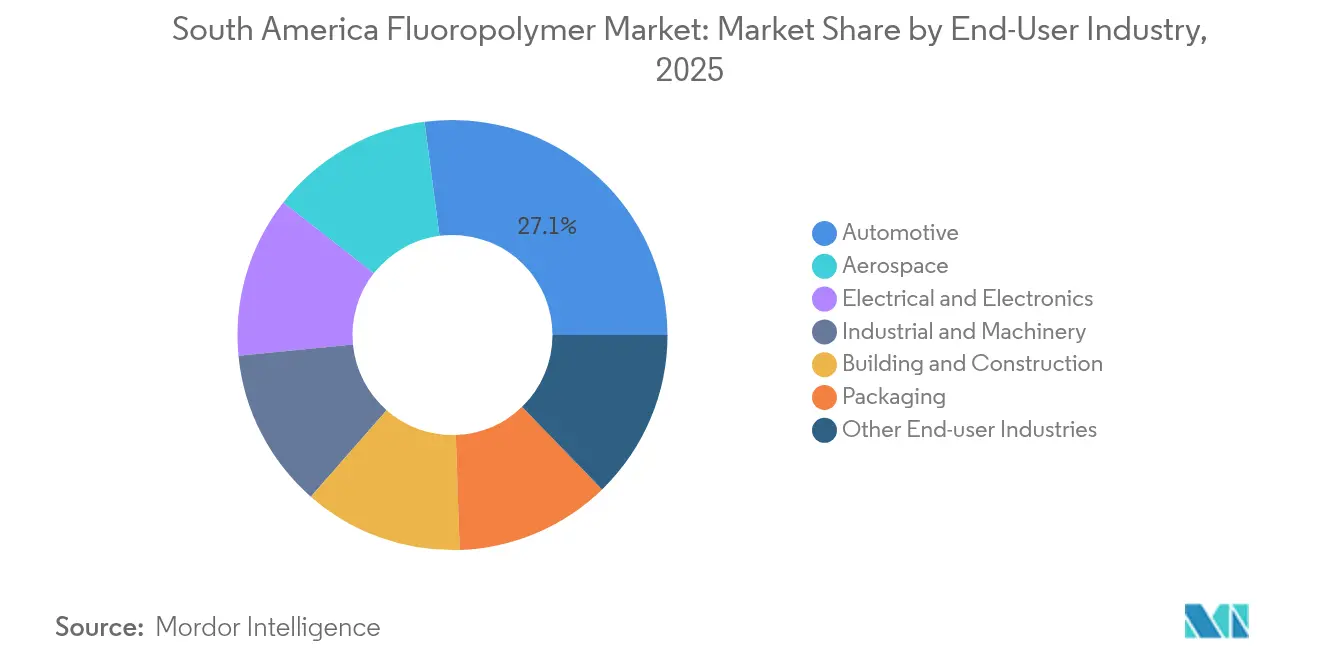

- エンドユーザー産業別では、自動車が2025年に南アメリカフッ素樹脂市場規模の27.08%を占め、航空宇宙用途は2031年まで6.71%のCAGRで拡大しています。

- 地域別では、ブラジルが2025年に南アメリカフッ素樹脂市場シェアの63.55%を占め、アルゼンチンは2026年から2031年にかけて最も速い8.29%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アメリカフッ素樹脂市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高温ケーブル絶縁向け電気・電子需要 | +1.8% | ブラジル中心、アルゼンチン副次的 | 中期(2〜4年) |

| 自動車軽量化プログラム | +1.5% | ブラジル、アルゼンチン | 短期(2年以内) |

| 耐食性ライニングの設備投資アップサイクル | +1.2% | 地域の鉱業および石油化学 | 長期(4年以上) |

| 太陽光発電バックシートのPVDFへの転換 | +0.9% | ブラジルの再生可能エネルギーゾーン | 中期(2〜4年) |

| リチウムイオン電池セパレーターの増産 | +0.7% | 地域のバッテリーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高温電線・ケーブル絶縁向け電気・電子需要の拡大

系統近代化プログラムおよび再生可能エネルギー発電の連系は、200℃以上の温度で機能し炭化水素への露出に耐えるフッ素樹脂絶縁ケーブルへの需要を増加させています。チリの銅鉱山やブラジルの鉄鉱石施設は、AGC Chemicalsの現地ポートフォリオから調達したPTFE、ETFE、PFAジャケットを指定しており、TramarのブラジルプラントはデリバリーサイクルをKortくして輸入コストを削減しています。パタゴニアの風力発電拡張やブラジル北東部の太陽光アレイは、従来のポリマーでは対応できないUV安定性と塩水噴霧耐性を持つジャケットを必要としています。ブラジルのPROINFRAプログラムによる変電所改修と相まって、これらの要因は南アメリカフッ素樹脂市場全体で特殊樹脂への複数年にわたる牽引力を確保しています。

PVDFおよびPTFE使用を促進する自動車軽量化イニシアチブ

ブラジルのサンパウロおよびミナスジェライス回廊の自動車メーカーは、CO₂目標を達成し電気自動車(EV)の航続距離を延ばすために、金属やエンジニアリングプラスチックをフッ素樹脂部品に置き換えています。PVDFの高電圧条件下での化学的不活性はリチウムイオン電池筐体のバインダーとして最適であり、PTFEの自己潤滑特性はダイナミックシールの摩擦損失を低減し、駆動系効率を改善します。越境貿易データは、ブラジルのプラスチック包装輸出がアルゼンチン向けに増加しており、軽量部品における地域内協力の拡大を反映していることを示しています。

化学処理における耐食性ライニング投資のアップサイクル

鉱石品位の低下に伴い、ペルーおよびチリの鉱山業者は酸の濃度を高め、高価なニッケル系合金から粉体コーティングPVDFライニングへの転換を促しています。Arkemaの試験は、98%濃度の硫酸中でのPVDFの完全性を実証しており、設備寿命を延ばし総所有コストを削減します[1]Arkema、「PVDFによる腐食防止」、hpp.arkema.com 。PetrobrasによるECTFE配合の承認は、製油所および石油化学サイトでの採用を加速させており、商品価格の変動期においても安定した樹脂消費を強化しています。

ブラジルにおける太陽光発電バックシートのPVDFへの転換

ブラジルの太陽光発電の設備容量追加は2024年に12GWを超え、熱帯性UV・湿度下で25年の耐久性を提供するPVDFバックシートの需要急増を引き起こしました。国内モジュール組立業者は通貨変動リスクを回避するために国内でPVDFフィルムを調達する傾向を強めており、押出・コーティングラインへの投資を触媒しています。この転換は、南アメリカフッ素樹脂市場内でのPVDFグレードの段階的な数量成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フルオルスパー価格の変動性 | -0.8% | 全地域に影響するグローバルサプライチェーン | 短期(2年以内) |

| グローバルPFAS規制の強化 | -0.6% | 輸出依存型用途 | 中期(2〜4年) |

| 食品接触用途におけるPTFEの段階的廃止 | -0.4% | ブラジルおよびアルゼンチンの食品加工セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フルオルスパー価格の変動性

国内鉱石の生産量が限られているため、メーカーは原料を輸入せざるを得ず、スポット価格の変動にさらされています。Orbiaのモロッコ鉱山拡張は生産経済性を安定させる取り組みを示していますが、変動する運賃と為替変動は南アメリカフッ素樹脂産業全体のコンバーターにとって依然としてマージンリスクをもたらしています。

グローバルPFAS規制の強化

EUおよび米国における新たなPFAS提案は、処理助剤を含む適合範囲を拡大し、地域の輸出業者は配合を認証し微量分析への投資を迫られています。SEMIのガイダンスは、PFAS添加剤が含まれる場合は非フッ素化骨格であっても審査対象となる可能性があると警告しており、軟包材および消費財サプライヤーに対して文書化の負担と潜在的な再配合コストを加えています[2]SEMI、「PFAS添加剤と非PFASポリマー」、semi.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEの優位性がPVDFの挑戦に直面

PTFEは2025年に南アメリカフッ素樹脂市場で56.92%のシェアを維持しており、これは鉱業、石油・ガス処理業者がバルブシートおよびガスケットシートに依存するその比類のない耐薬品性によるものです。このセグメントは南アメリカフッ素樹脂市場規模の最大シェアを獲得しましたが、商品PTFEの輸入がアンチダンピング調査に直面し、バイヤーが付加価値グレードへ移行するにつれて数量成長は鈍化しています。これとは対照的に、PVDFの数量はエネルギー転換需要により6.77%のCAGRで増加しており、セパレーターフィルムおよび太陽光発電バックシートにわたってシェア拡大の軌跡を描いています。

PVDFはまた、SyensqoがジョージアにPVDF新施設を設けるなどの現地化の動きによっても恩恵を受けており、南アメリカのバッテリー組立業者のリードタイムを短縮しています。ETFEとFEPは通信ケーブルおよび航空宇宙のニッチを占め、その誘電特性を活用しており、PVFは建築フィルムに結びついたままです。PTFEの確立された基盤とPVDFの勢いの相互作用が、2031年まで南アメリカフッ素樹脂市場の競争上のポジショニングを形成するでしょう。

エンドユーザー産業別:自動車のリーダーシップが航空宇宙の成長に挑戦される

自動車は2025年に南アメリカフッ素樹脂市場シェアの27.08%を占め、地域の自動車製造の厚みと増加するEV生産量を反映しています。シールシステム、電池ケース、燃料ラインコンポーネントが主要な牽引チャネルを構成し、基本需要を集合的に支えています。航空宇宙に関連する南アメリカフッ素樹脂市場規模は現在は小規模ですが、航空会社が複合材料豊富な航空機でフリートを更新し、各国防衛省が高温電線絶縁を指定するにつれ、6.71%のCAGRで拡大しています。

建築・建設における需要は金属パネルへのUV耐性PVDFコーティング向けに安定しており、電気・電子の注文は系統改修および半導体ツーリングに対応しています。産業機械、特に鉱物処理におけるポンプ、撹拌機、配管は信頼性の高い交換サイクルを提供しており、包装用途は賞味期限延長のためにフッ素化バリアフィルムを段階的に統合しています。FSSC 22000やISO 9001などの規制認証は、コンバーターを高純度フッ素樹脂グレードへと誘導し続けています。

地域分析

2025年における南アメリカフッ素樹脂市場のブラジルの63.55%シェアは、その多様化した産業基盤、石油化学原料への統合的アクセス、およびポリマー処理排出量を削減する堅固な再生可能電力ミックスに由来しています。TramarやCarbofluorなどの国内生産業者は、特殊ケーブルやPTFEシールを国内で製造することでサプライチェーンを短縮しており、BraskemのPetrobrasとのガス価格再交渉は樹脂生産能力拡大の可能性を支えています。セアラーおよびピアウイ州での太陽光発電設備はPVDFバックシートの需要を促進しており、サンパウロの自動車クラスター全体のEVプログラムは電池グレードPVDFの消費を牽引しており、南アメリカフッ素樹脂市場におけるブラジルのアンカー的役割を強化しています。

2031年まで最も速い8.29%のCAGRを記録するアルゼンチンは、バカ・ムエルタのエタンリッチなガスストリームを活用してポリマーの下流投資を誘致しています。シェールガスセパレーター向けの耐食性PTFEライニングおよび極低温ポンプ用のPVDFシールは、二桁の数量成長を記録しています。SIRAによる輸入代替政策は国内コンバーターが域内サプライヤーから樹脂を調達するよう促しており、ブラジルとの越境貿易は技術サポートおよび機械のアップグレードをもたらしています。ギガファクトリーおよび風力タービンプロジェクトがコルドバおよびサンタフェに移転するにつれ、PVDFおよびETFEへの需要は業界平均を上回るでしょう。

南アメリカその他地域、主にチリ、ペルー、コロンビアは、鉱業とインフラに根ざした安定しながらも小規模な需要を提供しています。チリの酸性浸出回路はPVDFおよびECTFE配管を採用し、ペルーの銅・モリブデン精鉱はダウンタイムを抑えるためにPTFEポンプ部品を採用しています。コロンビアの沖合ガス開発には塩分耐性のためのFEP電線絶縁とPVDFコーティングが必要です。地理的な断片化と標準採用の多様性は、特にアンデスおよびアマゾンの遠隔地のプロジェクトにおいて、アプリケーションエンジニアリング能力を持つ販売代理店を促進しています。

競争環境

グローバル大手企業はスケールメリット、幅広い樹脂ポートフォリオ、および統合された研究開発パイプラインを活用し、多国間契約にサービスを提供しOEMとの特殊グレードの共同開発を可能にしています。地域の競合企業は顧客への近接性と、ドイツと同等の高品質基準でバルブアセンブリをカスタマイズする能力を活用しています。PFAS審査の強化に伴い、競争上の差別化は管理責任の証明においてますます依存するようになっています。界面活性剤フリー重合に投資するサプライヤーは、コンプライアンス基準が厳格化されている電子機器および医療分野の顧客から支持を得ています。

南アメリカフッ素樹脂産業リーダー

The Chemours Company

Syensqo

3M

Arkema

AGC Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Arkemaは、バッテリーおよび半導体需要に対応するため、2,000万USDの投資と2026年の稼働開始を支援として、ケンタッキー州カルバートシティでのPVDF生産能力を15%増強すると発表し、南アメリカの需要にも対応します。

- 2024年8月:AGCは、主要性能特性を維持しながらフッ素化副産物を排除する界面活性剤フリーフッ素樹脂プロセスを導入しました。

南アメリカフッ素樹脂市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械はエンドユーザー産業のセグメントとしてカバーされています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリフッ化ビニリデン(PVDF)はサブ樹脂タイプのセグメントとしてカバーされています。アルゼンチン、ブラジルは国別セグメントとしてカバーされています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオライド(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| アルゼンチン |

| ブラジル |

| 南アメリカその他地域 |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他のエンドユーザー産業 | |

| 地域別 | アルゼンチン |

| ブラジル | |

| 南アメリカその他地域 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他がフッ素樹脂市場において考慮されるエンドユーザー産業です。

- 樹脂 - 本調査の範囲において、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオライド、フッ素化エチレンプロピレン、エチレンテトラフルオロエチレン等のバージンフッ素樹脂樹脂を一次形態で考慮しています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えられます。このポリマーはギア、ベアリング、バルブコンポーネントなどの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後その表面からフィルムを固化・除去することによって製造されます。プラスチック層は溶融形態、溶液中、または分散液中に存在することができます。 |

| 着色剤と顔料 | 着色剤と顔料はプラスチックの色を変えるために使用される添加剤です。粉末またはマスターバッチ(樹脂/色あらかじめ混合)の形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千に達します。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させ、懸濁液または溶液を作ることで分散液が形成されます。 |

| ファイバーグラス | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から成る材料です。これらの材料は引張強度と衝撃強度が高いです。手すりやプラットフォームは標準的なファイバーグラスを使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離した断片であり、通常不均一な表面を持ち、セルロース系プラスチックのベースとなります。 |

| フッ素樹脂 | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基への高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素樹脂にはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、高強度の合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 逐次的な材料層が圧力と熱の下で接着されて所望の形状と幅に積み上げられた構造または表面。 |

| ナイロン | 糸またはモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学品および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドしてプラスチック配合物を調製することから成ります。これらのブレンドは通常フィーダー/ホッパーを通じて固定設定点で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の基本構成要素です。 |

| 重合 | これは複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数種類の単量体から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は、加熱すると軟化し冷却すると硬化するポリマーとして定義されます。熱可塑性樹脂は広範な特性を持ち、物理的特性を損なわずに再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済みの材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業固有および外部要因)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数はさらに回帰モデリングによって検証されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、さまざまな階層および機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム