南米熱可塑性エラストマー(TPE)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

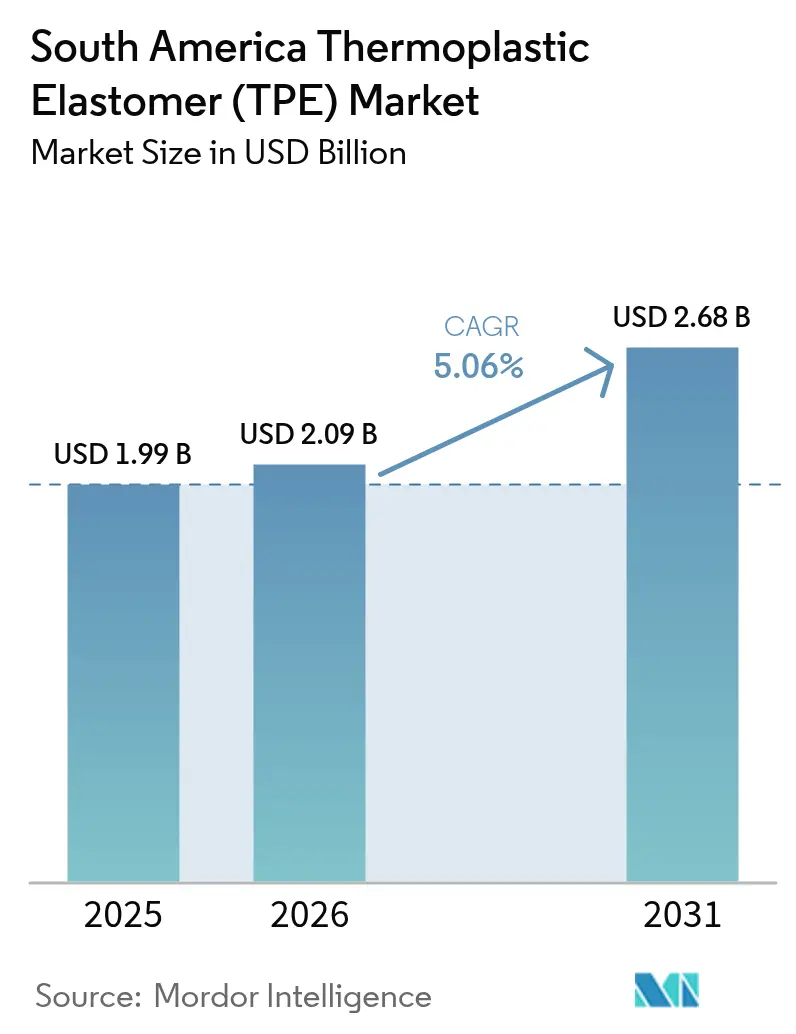

| 基準年の市場規模 (2025) | 1.99 十億米ドル |

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

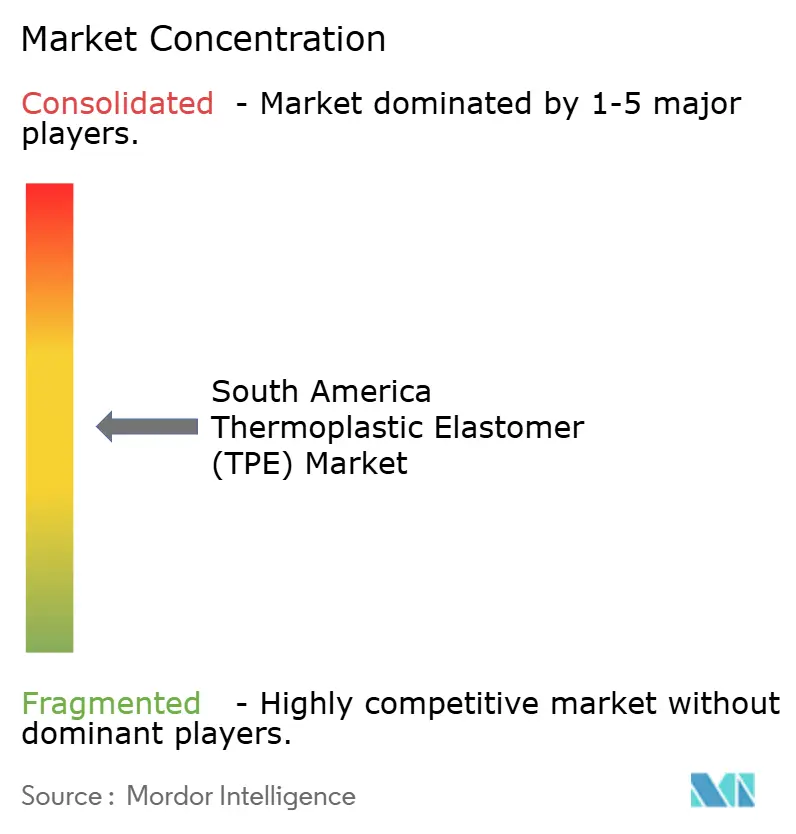

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米熱可塑性エラストマー(TPE)市場分析

南米の熱可塑性エラストマー(TPE)市場規模は2026年に20億9,000万米ドルと推定され、2025年の19億9,000万米ドルから成長し、2031年には26億8,000万米ドルに達する見通しであり、2026年~2031年にかけてCAGR 5.06%で拡大する。電気自動車プラットフォームの急速な普及、複数年にわたるインフラプログラム、および医療機器製造のリショアリングが、ゴム様の柔軟性と熱可塑性の再利用可能性を兼ね備えたエラストマーへの需要を拡大している。ブラジルのMoverインセンティブプログラムは、ハロゲンフリー電線被覆材、軽量ドアシール、およびソフトタッチ内装部品の調達を促進しており、アルゼンチンの4,520億米ドルにのぼるインフラパイプラインは、橋梁の伸縮継手や窓用ガスケット向けに耐候性熱可塑性加硫ゴムの採用を促している。データセンター建設の加速および5Gの展開が難燃性ケーブル被覆材への需要を高めており、ポストコンシューマーリサイクルコンテンツグレードはブランドオーナーが循環型経済目標を追求する中で支持を集めている。グローバル大手が基材樹脂を供給し、地域のトール・コンパウンダーがOEM仕様に合わせた硬度・接着性・難燃性をカスタマイズするため、競争の激しさは中程度に留まっている。

主要レポートのポイント

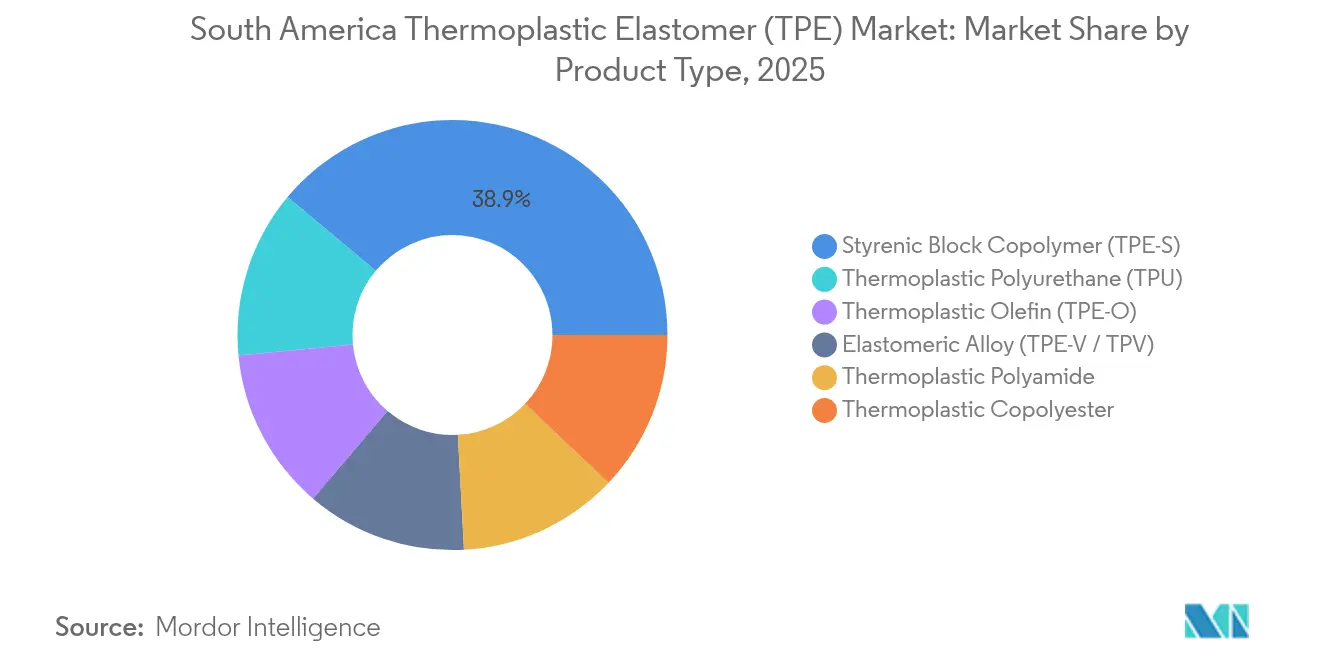

- 製品タイプ別では、スチレン系ブロック共重合体が2025年に38.92%のシェアで南米の熱可塑性エラストマー市場をリードしており、熱可塑性ポリウレタンは2031年にかけてCAGR 5.49%で拡大する見込みである。

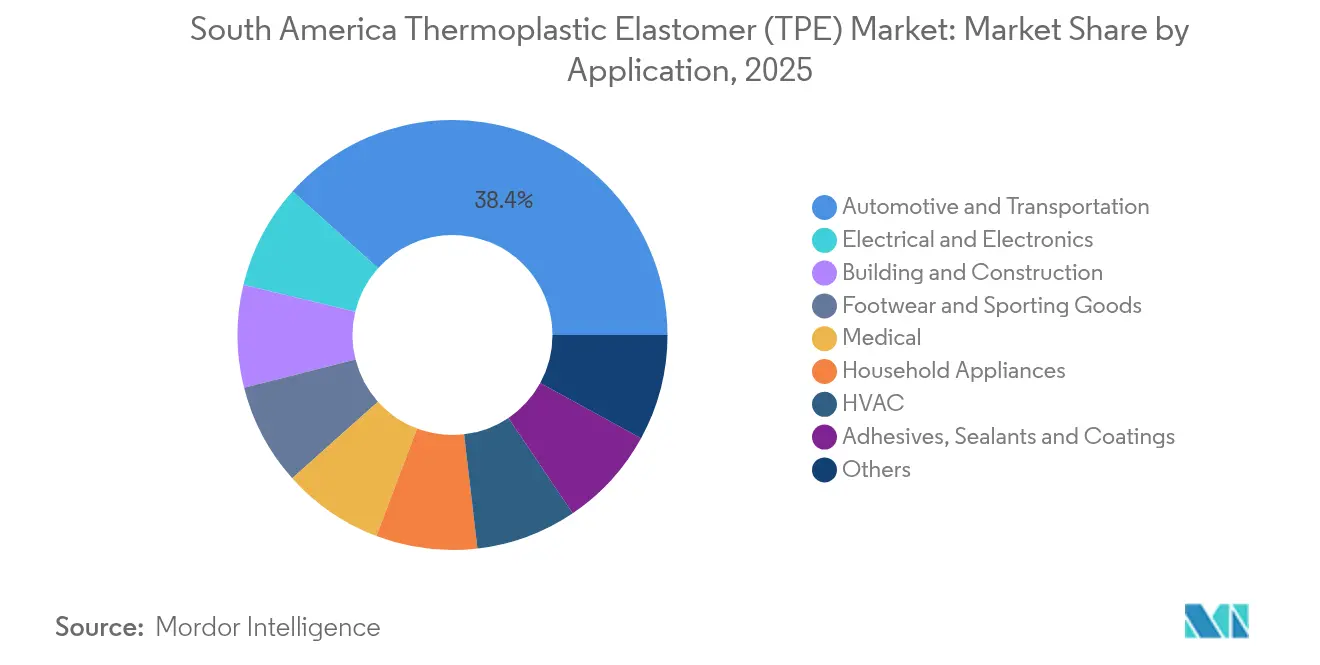

- 用途別では、自動車・輸送が2025年における南米熱可塑性エラストマー市場規模の38.35%を占め、電気・電子はCAGR 5.6%で2031年まで拡大を続けている。

- 地域別では、ブラジルが2025年の収益の71.65%を占め、2031年にかけてCAGR 5.93%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米熱可塑性エラストマー(TPE)市場のトレンドと考察

ドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車の軽量化および電気自動車生産の急増 | +1.3% | ブラジル(サンパウロ、ミナスジェライス)、アルゼンチン(コルドバ) | 中期(2~4年) |

| インフラ改修およびグリーン公共事業支出 | +0.9% | ブラジル(国家PACプログラム)、アルゼンチン(米州開発銀行融資コリドー)、チリ(鉱山地域道路) | 長期(4年以上) |

| 医療機器製造の加速およびリショアリング | +0.7% | ブラジル(ANVISA規制ハブ)、アルゼンチン(ブエノスアイレス製薬クラスター) | 短期(2年以内) |

| フットウェアセクターのバイオベースTPEソールへの移行 | +0.5% | ブラジル(リオグランデドスル、セアラのフットウェアクラスター) | 中期(2~4年) |

| 鉱業・エネルギーにおける耐摩耗性TPE部品の採用拡大 | +0.6% | チリ(銅ベルト)、ブラジル(鉄鉱石産地ミナスジェライス)、ペルー(金・銅産地) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化および電気自動車生産の急増

ステランティス、フォルクスワーゲン、およびゼネラルモーターズは、ブラジルのMoverインセンティブスキームの下でハイブリッドおよびバッテリー電気自動車プロジェクトに220億米ドル超を投じることを表明し、EPDMから熱可塑性加硫ゴムへの広範な代替を促進した。これにより重量を30%削減し、サイクルタイムを40%短縮できる。ハロゲンフリー熱可塑性ポリウレタンは現在、高電圧ケーブル被覆材の主流となっており、これはLubrizolのEstaneグレードがIEC 62893の難燃性要件を満たし、125℃での連続使用に耐えられるためである。アルゼンチンの電気自動車登録台数は、ブエノスアイレスおよびコルドバにおける充電インフラの拡張に伴い、2022年から2023年にかけて大幅に増加した。しかし、地域サプライヤーはいまだインライン脱ガスおよび低VOCコンパウンディング設備を欠いており、事前着色ペレットの輸入を余儀なくされ、リードタイムが最大12週間に延びている。

インフラ改修およびグリーン公共事業支出

アルゼンチンは米州開発銀行からパラナ川橋梁向けに10億米ドルを確保し、鉄道アップグレード向けに中国機械工程股份有限公司から8億1,600万米ドルを調達し、2040年までの4,520億米ドルの公共事業ロードマップを固めた。地方入札ではオゾンクラッキングに耐え、マイナス20℃以下でも弾性を保つ熱可塑性オレフィンの組み合わせが指定されている。ポストコンシューマーリサイクルコンテンツを9~35%含むグレードはASTM C1401接着規格を満たし、建設業者がグリーンビルディングクレジットを取得するのに役立っている。長い回収期間が見込まれることから、仕様決定者は取得コストが高くても沿岸部の湿気による加水分解に耐える高級コポリエステルおよびポリアミドエラストマーを好む傾向がある。

医療機器製造の加速およびリショアリング

ブラジルのANVISAトレーサビリティ規制およびMERCOSUR GMC 28-2024ポジティブリストにより、多国籍企業はISO 10993準拠エラストマーを現地調達するよう促されている。KRAIBURGのThermolast Mシリーズは細胞毒性および皮膚刺激試験をクリアしており、サンパウロおよびブエノスアイレスでシリンジプランジャーおよび呼吸回路コネクターの製造が可能となっている。ペルーは2024年にベビー用品中のニトロソアミンおよびビスフェノールAの上限を制定し、FDAの間接食品接触規制を既に満たすフタル酸エステルフリースチレン系エラストマーへの処方変更が進んでいる。アジア~南米航路のコンテナ運賃は2024年初頭に40%急騰し、中ロット生産の国内コンパウンディングへの切り替えを後押ししている。

フットウェアセクターのバイオベースTPEソールへの移行

リオグランデドスルおよびセアラのブラジルシューズクラスターは年間9億足以上を製造しており、プレミアムブランドはカーボンフットプリントを20~30%削減するためにひまし油ポリオールを含むバイオ起因熱可塑性ポリウレタンへの移行を進めている。HuntsmanのAvalon Geckoラインはリバウンドを損なうことなくショアA 85~95の硬度を実現し、Braskemのエタノールからエチレンへのルートはライトウェイトミッドソール向けバイオ起因EVAを供給している。ISCC PLUSによる認証は監査コストを引き上げ、中小メーカーはその負担を吸収しきれないため、再生可能素材に対して10~15%のコストプレミアムが生じる低価格帯フットウェアでは依然として従来型SBSが主流となっている。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチレンおよび石油系フィードストック価格の変動 | -0.8% | ブラジル(サンパウロ石油化学コリドー)、アルゼンチン(バイアブランカコンプレックス) | 短期(2年以内) |

| 地域のコンパウンディング・マスターバッチ能力の不足 | -0.5% | アルゼンチン、チリ、コロンビア、ペルー(輸入依存) | 中期(2~4年) |

| フタル酸エステルおよびVOC規制の強化 | -0.3% | ブラジル(ANVISA管轄)、MERCOSUR加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレンおよび石油系フィードストック価格の変動

2024年にブラジルのクラッカーは稼働率60%で操業し、百万Btu当たり約15米ドルという天然ガス価格がエチレンおよびプロピレンのコストを押し上げ、Braskemのトリウンフォ複合施設での計画外停止時にスチレンのスポット相場が1トン当たり1,100米ドルから1,450米ドルの間で推移した。アルゼンチンのバイアブランカハブは2023年に暴風被害を受け、フィードストック生産は2024年12月に37.1%回復したものの、下流の樹脂需要は5.1%減少した[1]INDEC、「2024年12月産業生産指数」、indec.gob.ar。コンパウンダーは現在最大90日分の在庫を保有しており、四半期ごとのサーチャージが熱可塑性エラストマーの熱硬化性ゴムに対するコスト優位性を侵食している。2027年から年間40億レアルを投じるブラジルのPresiqプログラムは原材料価格の安定を目指しているが、その実行は国会の予算承認にかかっている。

地域のコンパウンディングおよびマスターバッチ能力の不足

Cromexは同地域最大のマスターバッチネットワークを運営しているが、その専門的な熱可塑性エラストマーコンパウンディング能力は年間15万トン未満であり、消費量の8%以下に相当する。アルゼンチン、チリ、コロンビア、およびペルーには難燃剤や導電性フィラーを15%超で分散させられる二軸スクリュー押出機が不足している。その結果、OEMはアジアまたは北米から事前配合ペレットを輸入しており、納期は10~14週間に及ぶ。最小発注数量が20トンであるため、少量購入者には障壁となっている。Braskemはポリエチレンおよびポリプロピレンを重合しているが、スチレン系ブロック共重合体や熱可塑性ポリウレタンは製造しておらず、これらの基材樹脂はほぼ全量が輸入に依存している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スチレン系の優位性とポリウレタンの勢い

スチレン系ブロック共重合体は2025年の収益の38.92%を生み出し、フットウェアのソールおよびコンシューマー向けオーバーモールディング用途に向けた透明性、ソフトタッチ感、およびポリプロピレンへの接着性を提供している。密度が1.0g/cm³未満であることは自動車メーカーの軽量化戦略を支援するとともに、パッケージングコンバーターによるホットメルト接着剤の使用を支えている。熱可塑性オレフィンは耐薬品性および耐紫外線性から外装トリムおよびエンジンルーム内のエアダクト用途に採用されている。熱可塑性加硫ゴムなどのエラストマー合金はEPDMドアシールに取って代わり、車両重量を30%削減してアセンブリサイクルを短縮している。コポリエステルおよびポリアミドエラストマーはエキゾーストハンガーおよびトランスミッションマウントで130℃の連続使用に耐え、パワートレイン部品においてプレミアム価格設定を正当化している。

熱可塑性ポリウレタンは2031年にかけて最速のCAGR 5.49%を記録する見込みであり、これはTPUがスラリーポンプにおいてキャストポリウレタンに取って代わる鉱業での転換によって牽引され、耐用年数が20~50%延び、ダウンタイムが削減されている。ハロゲンフリーポリエーテル系TPUは、125℃での連続使用およびマイナス40℃での低温始動に耐えなければならない電気自動車用高電圧ケーブル被覆材の主流でもある。ひまし油ポリオールから誘導されるバイオ起因TPUにより、フットウェアブランドはショアA硬度やリバウンドを損なうことなく最大30%の再生可能素材含有率を訴求できる。中東のポリオールサプライヤーが能力を特殊化学品に振り向けたため、2024年にポリオール価格が12~18%上昇しており、原材料プレッシャーは依然として懸念材料となっている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:自動車がリード、電子機器が加速

自動車および輸送は2025年の収益の38.35%を占め、ブラジルおよびアルゼンチンにおける280万台近くの車両組み立てによって支えられている。これはドアシール、インストゥルメントパネルスキン、およびワイヤーハーネスにゴム代替熱可塑性エラストマーを使用することで達成された。OEMの持続可能性目標はリサイクル可能なエラストマーと一致しており、一工程射出成形は高量産ラインのタクトタイムを短縮する。建設・土木が2位となっており、マイナス20℃以下でも弾性を保つ熱可塑性オレフィン製橋梁支承を指定するアルゼンチンの4,520億米ドルのパイプラインに支えられている。フットウェアクラスターは年間9億足以上を生産し、スチレン系ソールとバイオ起因EVAミッドソールを組み合わせている。医療分野での採用は、KRAIBURGのThermolast MがISO 10993試験をクリアし、シリンジプランジャーおよびインスリンペングリップへの適用が進む中で加速している。

電気・電子セクターはCAGR 5.6%で成長し、最も急速に拡大する最終用途となる見込みである。データセンターおよび5G基地局は、125℃での連続使用が可能なポリエーテルTPUおよび熱可塑性ポリアミドエラストマーを使用した低煙・無ハロゲンケーブル被覆材を必要としている。コネクターブーツはショアA硬度60~80、加えてポリカーボネートへの接着性が求められ、これは熱可塑性ポリアミドエラストマーによってプライマーなしで満たすことができる。家庭用電気機器は企業の循環型経済指標を満たすためにポストコンシューマーリサイクルコンテンツを35~48%含むグレードを採用している。HVACダクトは1,000時間エージング後の圧縮永久ひずみを25%未満に維持する低VOC熱可塑性加硫ゴムを指定している。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ブラジルは2025年の南米TPE市場の収益の71.65%のシェアを占め、2031年にかけてCAGR 5.93%で成長する見込みであり、Braskemの930万トンの樹脂生産能力および8億米ドルのMover自動車プログラムに支えられている。2024年の建設支出は1,280億米ドルに達し、連邦入札ではリサイクルコンテンツ材料の使用が義務付けられるケースが増えている。Braskemの8万6,000トンのPCRラインにより、ANVISA食品接触用途で検証済みの35~48%リサイクルコンテンツを含む熱可塑性エラストマーグレードが実現している。ミナスジェライスの鉄鉱石鉱山および海洋石油プラットフォームでは、ポンプおよびガスケット向けに耐摩耗性TPUが使用されている。しかしながら、米国ベンチマークの4倍に達する天然ガス価格がクラッカーの稼働率およびマージン拡大を制約している。

アルゼンチンは2位に位置し、石油化学、自動車、および製薬セクターに深く統合された6,326億米ドルの経済規模を誇る。政府はパラナ川橋梁向けに米州開発銀行から10億米ドルの融資を確保し、鉄道改善向けに中国から8億1,600万米ドルを調達し、4,520億米ドルの公共事業計画の一部としている。幹線道路の舗装率は35%未満であり、熱可塑性オレフィン製伸縮継手への需要を高めている。電気自動車登録台数はブエノスアイレスおよびコルドバが充電インフラを整備する中、2022年から2023年にかけて66%増加した(ILO.ORG)。バカムエルタパイプラインはバイアブランカへのエタン供給を改善したが、建設需要の脆弱さから2024年後半の下流樹脂生産は5.1%縮小した。

南米のその他—チリ、コロンビア、ペルー、および小規模経済圏—が残りを占める。チリの銅プロジェクトは酸性プロセス水にさらされるシールに加水分解耐性ポリエステルTPUを指定しており、ペルーの鉱業投資は33億米ドルを超えてスラリーパイプラインの射出成形エラストマー部品への需要を喚起している。コロンビアの消費財工場はソフトタッチグリップにスチレン系エラストマーを採用しているが、これら3か国はいずれも最大14週間のリードタイムを要する輸入配合ペレットに依存している。MERCOSURおよび太平洋同盟協定が大部分の関税を免除しているにもかかわらず、各国の規制体系の相違が多国市場向け製品展開を複雑にしている。

競合状況

南米の熱可塑性エラストマー市場は中程度に細分化されている。BASFなどのグローバル生産者が基材樹脂を供給し、地域のトール・コンパウンダーが難燃性、接着性、および硬度プロファイルをカスタマイズしている。持続可能性が戦略の中心に位置づけられている。ホワイトスペースの機会は先進リサイクルに集中している。プロセスオートメーションも重要な手段であり、リアルタイムのレオロジーセンサーと自動硬度テスターを備えた射出成形セルにより、スクラップ率を2%未満に削減でき、高付加価値医療グレードにとって不可欠な成果をもたらす。ISO 13485およびISO 10993認証はサンパウロおよびブエノスアイレスに集中しており、参入障壁を高めている。

南米熱可塑性エラストマー(TPE)産業のリーダー企業

KRATON CORPORATION

BASF

Dynasol Group

LG Chem

Avient Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Braskemはボリビアのバカムエルタパイプラインからエタンを確保するためにガス輸送業者と契約を結び、トリウンフォクラッカーのフィードストックコストを引き下げ、EVAおよび熱可塑性オレフィンの生産を支援した。

- 2024年6月:Teknor Apexは射出成形電子機器グリップ向けに35%サステナブルコンテンツの熱可塑性エラストマーであるMonprene S3 CP-15170 BLKを発表した。

南米熱可塑性エラストマー(TPE)市場レポートの調査範囲

熱可塑性エラストマー(TPE)は架橋ゴムに類似した弾性を示す弾性材料であり、建設、自動車、電子機器などのエンドユーザー産業において主要な用途がある。主に機械的ブレンディングおよび動的加硫ブレンディングにより製造される。

南米の熱可塑性エラストマー(TPE)市場は製品タイプ別、用途別、および地域別に区分されている。製品タイプ別では、スチレン系ブロック共重合体、熱可塑性オレフィン、エラストマー合金、熱可塑性ポリウレタン、熱可塑性コポリエステル、および熱可塑性ポリアミドに細分化される。用途別では、自動車・輸送、建設・土木、フットウェアおよびスポーツ用品、電気・電子、医療、家庭用電気機器、HVAC(空調)、接着剤・シーラントおよびコーティング、その他の用途に細分化される。地域別では、ブラジル、アルゼンチン、および南米その他に区分される。各セグメントについて、市場規模および予測は収益ベース(10億米ドル)で実施された。

| スチレン系ブロック共重合体(TPE-S) |

| 熱可塑性オレフィン(TPE-O) |

| エラストマー合金(TPE-V / TPV) |

| 熱可塑性ポリウレタン(TPU) |

| 熱可塑性コポリエステル |

| 熱可塑性ポリアミド |

| 自動車および輸送 |

| 建設・土木 |

| フットウェアおよびスポーツ用品 |

| 電気・電子 |

| 医療 |

| 家庭用電気機器 |

| HVAC(空調) |

| 接着剤・シーラントおよびコーティング |

| その他 |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| 製品タイプ別 | スチレン系ブロック共重合体(TPE-S) |

| 熱可塑性オレフィン(TPE-O) | |

| エラストマー合金(TPE-V / TPV) | |

| 熱可塑性ポリウレタン(TPU) | |

| 熱可塑性コポリエステル | |

| 熱可塑性ポリアミド | |

| 用途別 | 自動車および輸送 |

| 建設・土木 | |

| フットウェアおよびスポーツ用品 | |

| 電気・電子 | |

| 医療 | |

| 家庭用電気機器 | |

| HVAC(空調) | |

| 接着剤・シーラントおよびコーティング | |

| その他 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| 南米その他 |

レポートで回答される主要設問

南米の熱可塑性エラストマーサプライヤーは2031年までにどの程度の収益水準に達すると見込まれているか?

売上高はCAGR 5.06%(2026年~2031年)で成長し、26億8,000万米ドルに達すると予測されている。

同地域で最も急速な拡大が見込まれる製品ファミリーはどれか?

熱可塑性ポリウレタンが最も速いペースで成長し、2031年にかけてCAGR 5.49%で拡大する見通しである。

地域需要においてブラジルはどの程度支配的な地位を占めているか?

ブラジルは2025年の収益の71.65%を生み出しており、自動車インセンティブおよび現地樹脂生産能力に支えられてCAGR 5.93%が見込まれている。

最も急速に数量を拡大している最終用途はどれか?

データセンターおよび5Gの展開により、電気・電子用途が2031年にかけてCAGR 5.6%を記録すると見込まれている。

調達の選択に影響を与えているサステナビリティ要因は何か?

ポストコンシューマーリサイクルコンテンツを35~48%含むグレードが、ブランドオーナーの循環型経済目標の追求に伴いシェアを拡大している。

フィードストック価格の変動は現地加工業者にどのような影響を与えているか?

生産者はスチレン系在庫を最大90日分保有し、原材料の変動を相殺するために四半期ごとのサーチャージを適用している。

最終更新日: