南米電気自動車充電設備市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

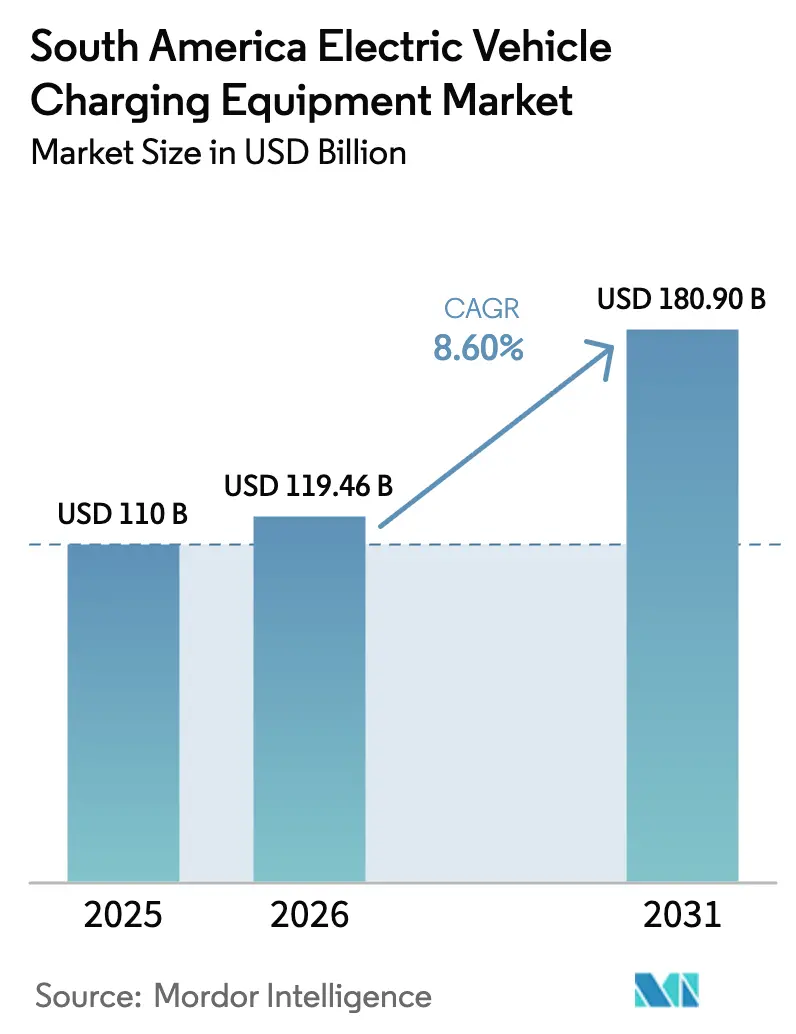

| 基準年の市場規模 (2025) | 110 十億米ドル |

| 市場規模 (2026) | 119.46 十億米ドル |

| 市場規模 (2031) | 180.9 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米電気自動車充電設備市場分析

2026年の南米電気自動車充電設備市場規模は1億1,946万米ドルと推定され、2025年の1億1,000万米ドルから成長し、2031年には1億8,090万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.60%で成長します。

緩やかながらも着実な軌跡は、地域移行の初期段階を反映しており、ブラジルの支配的な地位が、ペルーやチリなどの急速に台頭しつつある地域と共存しています。自宅充電の利便性、回廊急速充電の経済性、および産業用メガワットシステムの相互作用が、成長を支えるソリューションの多様化を促進しています。需要は、政府の購入税優遇措置、総保有コストを縮小させるバッテリー価格の低下、および航続距離不安を軽減するユーティリティ主導の回廊プロジェクトによってさらに拡大しています。同時に、公共DC充電ポートの高い設備投資、長期化する許認可サイクル、および断片化したコネクター規格が近期の勢いを抑制し続けており、ブラジルにおけるDC急速充電器の設置ポイントに占める割合はわずか16%にとどまっています。

主要レポートのポイント

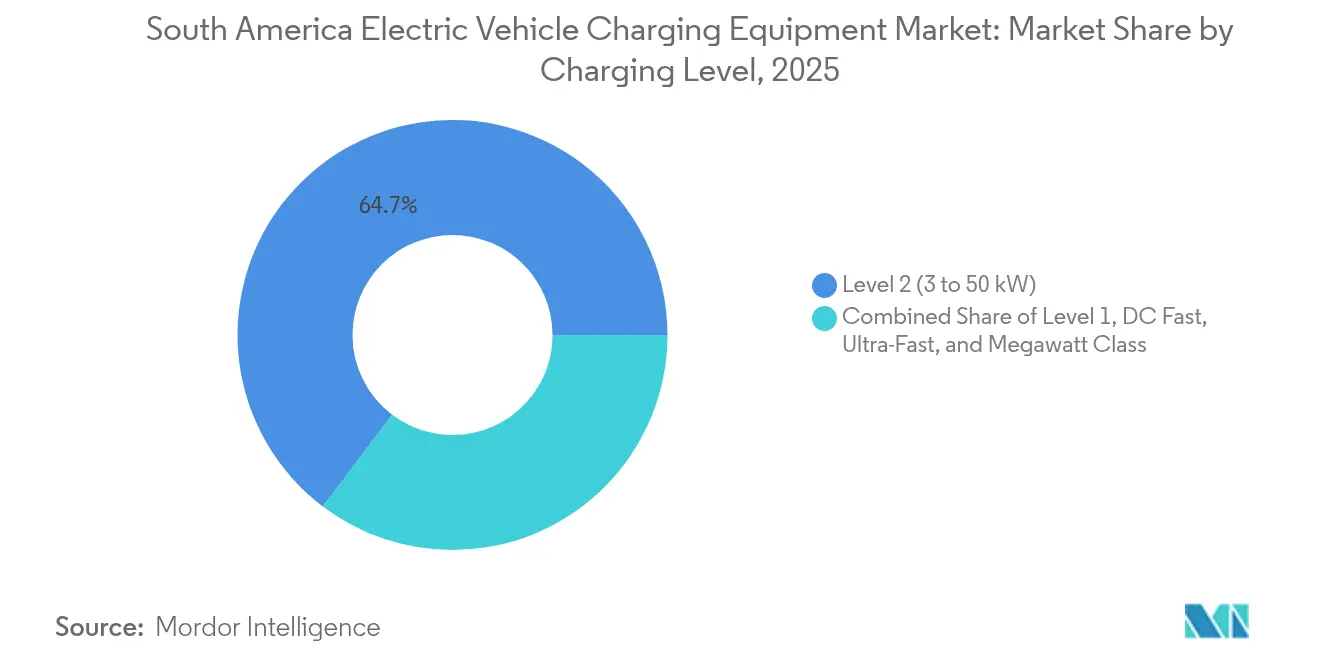

- 充電レベル別では、レベル2設備が2025年の南米電気自動車充電設備市場シェアの64.70%を占め、一方で350kW超のメガワットクラスシステムは2031年までに29.26%のCAGRを記録すると予測されています。

- 設置場所別では、住宅向け設置が2025年の南米電気自動車充電設備市場規模の56.40%を占め、交通ハブは2031年までに30.9%のCAGRで成長すると予測されています。

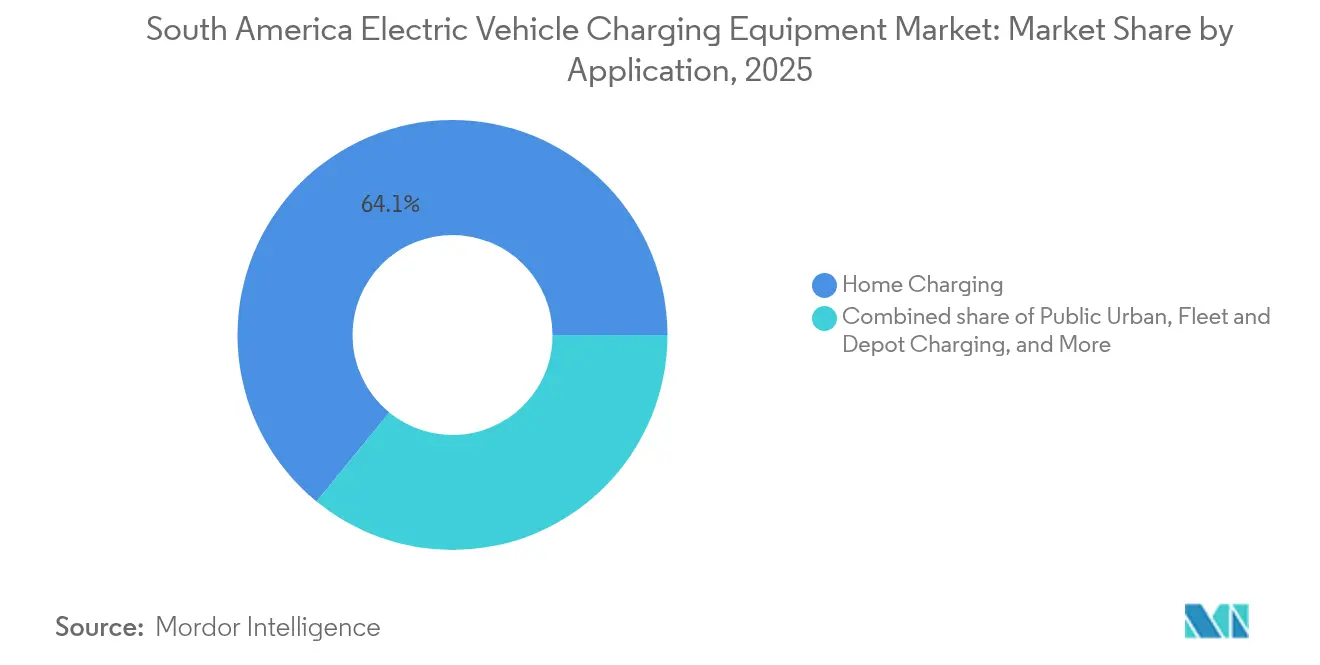

- 用途別では、自宅充電が2025年の南米電気自動車充電設備市場規模の64.10%のシェアを占め、フリート・デポ設置は2031年までに34.8%のCAGRで拡大しています。

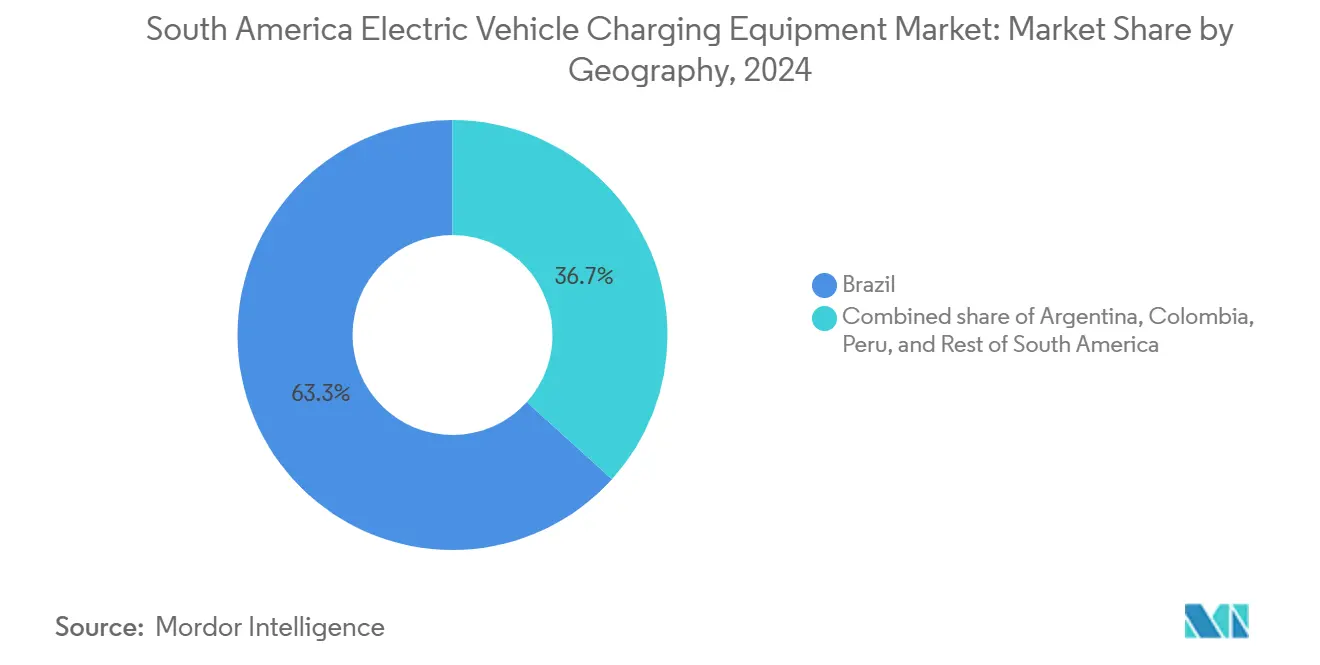

- ブラジルが2025年の収益シェア62.70%で地域ランキングをリードし、コロンビアは2031年までに予測25.4%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米電気自動車充電設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ブラジルおよびチリにおける 小型乗用EV保有台数の増加 | +2.3% | ブラジル (サンパウロ、リオデジャネイロ)、チリ(サンティアゴ、バルパライソ) | 中期 (2~4年) |

| リチウムイオン電池パック価格の 低下 | +1.8% | 世界規模、 ブラジル、アルゼンチン、コロンビアへの波及効果 | 長期 (4年以上) |

| 政府の購入税優遇措置の 拡大 | +2.1% | ブラジル (Moverプログラム)、アルゼンチン(関税撤廃)、コロンビア(法律1964/2019) | 短期 (2年以内) |

| ユーティリティ主導の DC急速充電回廊プロジェクト | +1.5% | ブラジル (北東部回廊)、チリ(北部ルート)、コロンビア(ボゴタ) | 中期 (2~4年) |

| 鉱山フリートの 電動化コミットメント(Rio、Vale) | +0.9% | チリ (エスコンディーダ)、ブラジル(Vale事業)、ペルー(銅鉱山) | 長期 (4年以上) |

| 充電ポイント事業者向けの 新興カーボンクレジット収益源 | +0.5% | ブラジル、 チリ(初期パイロット) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびチリにおける小型乗用EV保有台数の増加

ブラジルは2024年に177,358台の電気自動車を登録し、前年比89%増を記録し、チリは2024年9月の月次EV販売において480.6%の成長を記録しました。[1]国際エネルギー機関、「世界EV展望2025」、iea.org普及の拡大はハードウェア需要を押し上げます。なぜなら、追加される車両1台ごとに平均0.7件の公共・民間充電接続が南米電気自動車充電設備市場に加わるためです。しかし、ネットワークカバレッジは依然として不均一であり、2025年2月時点でブラジルは、2024年11月以降の充電ポイント総数が22%増加したにもかかわらず、全自治体の4分の1にしか充電設備が設置されていませんでした。[2]ブラジル電気自動車協会、「充電インフラが3か月で22%成長」、abve.com.brチリの140か所以上の公共急速充電器は全16州をカバーしていますが、Type 2、CCS-2、CHAdeMO、GB/Tという4つの競合するコネクタープロトコルの存在がローミングを制限し、地域間移動を妨げています。IEAのシナリオによれば、ラテンアメリカは発表された政策目標を達成するために2030年までに公共充電ストックを6倍に増やす必要があり、相互運用可能な規格の緊急性を高め、ほとんどのユーザーにとって短期的な代替手段として住宅充電を強化しています。ブラジルの新たなSAVE規制は2026年2月に施行され、密閉ガレージに対して厳格な防火要件を課し、既存の集合住宅の改修コストを引き上げる可能性があり、増分需要を路上および職場の設置場所へとシフトさせる可能性があります。

リチウムイオン電池パック価格の低下

世界のリチウムイオンパック価格は2024年にkWhあたり100米ドルを下回り、複数のEVセグメントが内燃機関モデルとのコスト競争力を持つようになりました。ブラジルの5か年BRL 193億Moverプログラムは国内電池組立を補助し、さらなるコスト圧縮と車両普及の拡大を約束しています。アルゼンチンの低コスト電動車両に対する関税免除は、リン酸鉄リチウム電池を搭載した中国モデルを対象としており、そのより高いサイクル寿命は劣化を加速させることなくより積極的な急速充電をサポートします。電池化学が進化するにつれ、充電設備の仕様も適応しています。LFPパックは持続的な2Cレートに耐えられるため、150kW~350kWのDCシステムへの投資を正当化し、サプライヤーが100kW超の製品ラインを拡大するよう促しています。しかし、ブラジルの14,827か所の充電ポイントのうちDCはわずか16%にとどまっており、技術的な準備と実際の展開との間のギャップを浮き彫りにしています。

政府の購入税優遇措置の拡大

連邦および州の税制優遇措置は車両普及を加速させ、間接的に南米電気自動車充電設備市場の需要を高めます。ブラジルはEVをIPIから免除しIPVA軽減を提供し、アルゼンチンは年間最大50,000台の電動車両への輸入関税を廃止し、車両価格を最大35%引き下げました。コロンビアの法律1964/2019は2030年までに60万台の目標を設定し、国道80kmごとに急速充電器の設置を義務付けています。販売促進効果にもかかわらず、財政的手段は依然としてインフラよりも車両を優先しています。ブラジルの法案497/25は、EV充電器投資に対する所得税控除を付与し、ハードウェア販売に対するPIS/COFINSを免除することでこのギャップを埋めようとしています。採択されれば、こうした措置は充電ポイント事業者の回収期間を典型的なプロジェクトファイナンスの期間である5~7年以内に短縮するでしょう。

ユーティリティ主導のDC急速充電回廊プロジェクト

ユーティリティ企業は南米電気自動車充電設備市場を戦略的な負荷成長のレバーとして捉えています。Neoenergiaの1,200km グリーン回廊は60kW~150kWの充電器を備え、ブラジル北東部の都市間移動の不安を解消します。Enel Xはボゴタに15か所の急速充電器を追加し、サンティアゴのラス・レハス・ショッピングセンターに103か所のハブを展開し、滞在時間の長い施設と迅速な充電を組み合わせました。チリの北部ルートはサン・ペドロ・デ・アタカマなどの遠隔鉱山地帯にDCステーションを設置し、インフラが主要都市圏を超えた需要を生み出すという論拠を証明しています。回廊プロジェクトはまた、配電システム事業者に変電所の強化を促しており、Enel Américasは集中した急速充電負荷のホスティング容量を確保するために2027年までに61億米ドルのグリッドアップグレードを計上しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 公共DCポートあたりの高い設備投資 (45,000米ドル超) | -1.2% | ブラジル、 チリ、アルゼンチン、コロンビア | 短期 (2年以内) |

| 許認可・系統接続の 長期化 | -0.9% | ブラジル (ANEEL)、チリ(CNE)、アルゼンチン(ENRE) | 中期 (2~4年) |

| ネットワーク間ローミングおよび 決済の断片化 | -0.7% | チリ (4つのコネクター規格)、地域間越境 | 短期 (2年以内) |

| 電力電子サブアセンブリへの 輸入関税 | -0.4% | ブラジル (IPI再導入)、アルゼンチン(選択的関税) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

公共DCポートあたりの高い設備投資

ブラジルにおける150kW DCユニットのコストは約R$400,000(80,000米ドル)であり、350kWではR$100万(200,000米ドル)を超えるため、利用率10%未満の回廊では民間資本の参入が妨げられています。[3]O Tempo、「急速充電器のコストは最大R$100万」、otempo.com.br部品コストの内訳では、ガルバニック絶縁トランスが電力電子費用の60%を占めており、二重接地アーキテクチャを組み込んだ技術的再設計により、安全性を損なうことなく総コストを最大50%削減できる可能性があります。IEAは充電ステーション補助金が車両リベートの最大4倍の普及効果をもたらすと示していますが、南米の政府でハードウェア補助金を優先しているところはほとんどありません。その結果、充電ポイント事業者はレベル2ポスト(設置コスト約1,600米ドル)をDCスタンドと組み合わせて収益曲線を平滑化し、回収期間を短縮しています。

許認可・系統接続の長期化

配電ユーティリティはすでにフリート完全電動化による6%~25%の増分負荷に直面しており、既存ネットワークを圧迫し、サンパウロなどの都市中心部での承認サイクルを6~12か月に延長しています。[4]Celesc、「充電システムの接続手続き」、celesc.com.brチリの平均住宅容量は4.4kVAであり、先進国市場で一般的な6~12kVAを大幅に下回るため、7kWのウォールボックスを設置する前でも費用のかかるサービスアップグレードが必要です。アルゼンチンのENREやコロンビアのCREGにおける標準化された迅速手続きの欠如により、申請者は場当たり的な自治体規則に対応せざるを得ません。その結果、プロジェクトのタイムラインが不安定となり、資金調達スケジュールを狂わせ、回廊の連続性を危うくする可能性があります。そのため、充電ポイント事業者は、余剰容量と合理化された許認可が高い土地コストを相殺するショッピングモール、空港、工業団地の変電所との共同設置を好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:鉱山・物流向けにメガワットシステムが台頭

レベル2ソリューションは2025年の収益の64.70%を維持しており、夜間の住宅・職場充電が依然として南米電気自動車充電設備市場の基盤となっていることを示しています。一方、350kW以上と定義されるメガワットシステムは、鉱山、港湾、大型フリートの電動化に伴い、29.26%のCAGRで成長すると予測されています。ValeのキャタピラートラックトライアルとBHPの2億5,000万米ドルのエスコンディーダ・トロリーアシストラインは、CharIN MCS規格が現在サポートする1MW~3MWコネクターへの需要を強調しています。Neoenergiaの60kW~150kW回廊ステーションは自宅充電とデポのメガワットハブの間の都市間ギャップを埋めていますが、ブラジルの設置ベースのわずか16%を占めるにすぎず、拡大の余地を示しています。

超急速150kW~350kWユニットはチリに集中しており、Copec Voltexが全国カバレッジを展開し、ボゴタではEnel Xが150kWポストを運営しています。レベル1ソケットは規制上の廃止に直面しており、ブラジルのSAVE規制は2026年から密閉ガレージでのモード1およびモード2プラグを禁止し、集合住宅のアップグレードを強制します。スペクトルの反対側では、DP Worldの2MWカヤオアレイとAPM Terminalsのスアペにおける電動化ヤードの計画が、産業キャンパスが初期メガワット展開のアンカーテナントとして機能することを確認しています。予測可能なデューティサイクルとオンサイト再生可能エネルギーを備えたこれらの高出力ハブは、負荷率の経済性を改善し、サプライヤーがエネルギー・アズ・ア・サービス契約を通じて収益を多様化するための地位を確立します。

設置場所別:港湾電動化に伴い交通ハブが加速

住宅向け設置が2025年の設置数の56.40%を占めており、EV所有者の5人に4人以上が自宅充電を好むというグローバルパターンを反映しています。しかし、交通ハブ、空港、港湾、鉄道ヤードは2031年までに増分量の不均衡なシェアを占めると予測されており、30.9%のCAGRで成長します。DP Worldのカヤオにおける10スタンド・2MWトラックステーションは、港湾が継続的な貨物活動を通じて高い設備投資を償却できることを示しており、APM Terminalsの3億2,000万米ドルのスアペ再建はクレーンおよびヤードトラクター運営にメガワット充電器を組み込む予定です。

商業・小売との共同設置も同様の利点を提供します。Enel Xのラス・レハスハブは103か所の充電器とショッピングセンターの滞在時間を組み合わせ、分散した都市部ポストの10%未満の平均に対して20%超の稼働率を実現しています。公共路上ノードは断片化した自治体規則が許認可リードタイムを延長するため遅れています。ブラジルのSAVE規制は古いガレージのアップグレードをさらに複雑にし、新しい防火基準を満たすグリーンフィールドの複合用途プロジェクトへの資本を誘導しています。これらの要因が総合的に、南米電気自動車充電設備市場を純粋な住宅展開よりも専門的に管理された高需要ハブへとシフトさせています。

用途別:フリート・デポ充電が消費者セグメントを上回る成長

自宅充電は依然として2025年収益の64.10%を占めて支配的ですが、フリート・デポ設置が34.8%のCAGRで主要な成長エンジンとなります。Shellが支援するRaízenとBYDは8つのブラジルの主要都市に600か所のステーションを計画しており、高いスループットを保証する商業フリート契約を明示的にターゲットにしています。Enel XのチリにおけるTuCarサービスとMercado Libreの電動配送バンは、共有モビリティおよびeコマースフリートが個人ユーザーの2~3倍の稼働率を実現することを確認しています。

デポ充電はまた、予測可能な充電ウィンドウと整合しており、高度なエネルギー管理ソフトウェアが負荷をシフトしてピーク時の料金を回避できるようにします。コロンビアの80kmごとの急速充電器義務化はデポインフラを補完し、長距離の連続性を確保します。アルゼンチンでは、CoradirのChikiなどのマイクロEVモデルが公共インフラを迂回する家庭充電を売りにしていますが、並行した公共拡大がなければ、アーリーマジョリティの購入者が都市間能力を必要とするようになった時点で普及が停滞するリスクがあります。その結果、充電ポイント事業者はデポ契約を公共ネットワークの設備投資リスクを軽減する確実な収益ヘッジとして位置付けています。

地域分析

2025年、ブラジルは総収益の62.70%という大きなシェアを占めました。BRL 193億の優遇措置パッケージを持つMoverプログラムは、総保有コストを効果的に削減しています。このイニシアチブはブラジルの南米電気自動車充電設備市場における支配的なプレーヤーとしての地位を強固にしています。しかし、充電ポイントのうちDC急速充電器はわずか16%にとどまっていることは注目に値します。SAVE規制の施行が迫る中、古い集合住宅の改修コストは上昇する見込みであり、需要が職場および路上充電サイトへとシフトする可能性があります。供給側では、WEGなどの国内メーカーが恩恵を受けています。WEGは2026年までに35%に達すると予測される輸入ハードウェアへの関税引き上げを活用し、2024年に生産量を4倍に増やしました。一方、Neoenergiaのグリーン回廊とRaízen–BYDの600ステーションネットワークという野心的な計画は、全国規模のカバレッジへの動きを示しています。しかし、特に広大な北部内陸部では課題が残っています。

コロンビアは現在規模は小さいものの、2031年までに25.4%のCAGRで成長する軌道にあります。国道80kmごとの急速充電義務化により公共ステーション数は173か所に増加し、2024年のEV販売は85.3%増加しました。ペルーの成長はリマ中心の乗用車販売と鉱業セクターの電動化によって牽引されています。DP Worldのカヤオはラテンアメリカ初の2MWトラックステーションとして、国際海運航路に接続する高出力沿岸ノードのテンプレートを設定しています。Decreto 022-2020-EMによる規制の明確化が投資リスクを低減していますが、首都以外では公共密度が依然として低いままです。パンアメリカンハイウェイ沿いの回廊拡大は観光と長距離物流を解放し、鉱業の集積地を超えた恩恵をもたらす可能性があります。 アルゼンチンは年間50,000台の低コスト電動車両への輸入関税を撤廃し、都市部ドライバーの関心を喚起しましたが、全国でわずか17か所の公共充電器しかなく、インフラは車両の勢いに大きく遅れをとっています。州政府が強力なステーション優遇措置を導入しない限り、座礁資産のリスクが熱意を抑制する可能性があります。チリは一人当たり充電密度でリーダーシップを維持していますが、コネクターと決済の断片化が地域間移動を妨げています。その他の南米諸国、ウルグアイ、コスタリカ、エクアドルでは普及状況が異なりますが、各政府は相互運用性を高めるための優先事項としてALAMOS電気ルートイニシアチブへの参加を挙げています。

競争環境

ABB、Siemens、Schneider、Deltaなどのグローバル大手OEMがハードウェア供給を支配していますが、地域のエネルギー大手がサイトアクセスと消費者関係を管理しています。Copec Voltexはチリ全土で140か所以上の公共急速充電器と450か所の産業用ポストを運営し、二輪モビリティの滞在時間の障壁を取り除く17か所のGogoro電池交換キオスクを追加しました。Enel Xは地域全体で11,000か所のポイントを管理し、2024年に15%増加し、61億米ドルのグリッド強化計画を活用して前面アップグレードと背面充電資産を統合しています。アルゼンチンとペルーでは充電器密度が初期普及の閾値を下回っており、先行者が優良な不動産を確保できるホワイトスペースが残っています。

ブラジルの関税引き上げが国内製造を触媒しており、WEGの4倍増産が価格とリードタイムで輸入品に対抗し、ABBのカンピーナス工場は同社がGraalのガソリンスタンドでの回廊入札に競争力を持って参加できるようにしています。競争上の差別化は現在、バックエンドソフトウェア、OCPP 1.6統合、スマートエネルギー管理、カーボンクレジット会計に依存しています。オープンローミングの早期採用者は、複数国カバレッジを要求するフリート契約を獲得する立場にあります。

電池交換モデルが並行した脅威と機会として台頭しています。サンティアゴにおけるCopec–Gogoro のネットワークとボゴタにおけるTerpel Voltexのオートバイ交換サービスは、コネクターの普及よりも時間節約を重視する二輪セグメントにおける量的可能性を示しています。ABNTおよびCharIN規格を満たしながらプラグイン方式と交換方式の両方に対応できるプレーヤーは、南米電気自動車充電設備産業が範囲とステークホルダーの複雑性において拡大するにつれて、より有利な立場に置かれるでしょう。

南米電気自動車充電設備産業リーダー

ABB Ltd

Siemens AG

Enel X

Copec Voltex

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:コロンビアのエネルギー鉱業省がEV充電インフラの強化を目的とした一連の優遇措置を承認しました。これらの優遇措置には、充電ステーションを設置する事業者向けの税制優遇と手続きの簡素化が含まれています。

- 2025年4月:EV充電規格のグローバル推進団体であるCharIN e.V.が、チリのエネルギー効率政策機関であるAgencia de Sostenibilidad Energética(ASE)と連携しました。この協力は充電インフラにおける「プラグ・アンド・チャージ」や「ビークル・トゥ・グリッド(V2G)」などの技術を推進するとともに、トラックや大型車両向けの高出力充電器の計画を促進することを目的としています。

- 2024年4月:Copec Voltexはチリ南部の都市に5か所の新しいEV急速充電ポイントの設置を完了したと発表しました。国内全体でeモビリティの普及を促進し続けるため、同社はタルカ、プエルトモント、オソルノ、コイアイケ、プンタアレナスの各都市に設備を設置しました。さらに、チロエにも充電器を1台追加し、近日中に稼働予定です。これらの最新追加は、急速充電インフラを展開する共同プロジェクトである「+Carga Rápida」プログラムの一環です。

- 2024年2月:ブラジルの大手エネルギー企業Raizenと中国自動車メーカーBYDが協力し、ブラジルの8都市にEV向け約600か所の充電ステーションネットワークを構築することになりました。両社は小規模ながら急速に成長する市場における充電インフラへの今後の需要に応えることを目指しています。充電ポイントはShell Rechargeブランドのもと、今後3年間でサンパウロ、リオデジャネイロ、およびブラジルの他の6つの州都に設置される予定です。ShellとコングロマリットのCosanがRaizenを管理しています。

南米電気自動車充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、自宅または商業・公共スペースで電気自動車を充電するために使用される設備およびインフラを指します。EV充電設備は南米における電気自動車の広範な普及において重要な役割を果たしています。航続距離不安(潜在的なEV購入者にとっての主要な懸念事項)を克服するためには、堅牢なEV充電インフラの整備が不可欠です。これは炭素排出量の削減と大気質の改善に貢献します。

南米電気自動車充電設備市場は、充電レベル、設置場所、用途、地域によってセグメント化されています。充電レベル別では、市場はレベル1、レベル2、DC急速、超急速、メガワットクラス充電システムにセグメント化されています。設置場所別では、市場は住宅、商業・小売、公共自治体、交通ハブに分類されています。用途別では、市場は自宅、職場、公共都市部、幹線道路回廊、フリート・デポ充電にセグメント化されています。本レポートはまた、地域の主要国における南米電気自動車充電設備市場の市場規模と予測も含んでいます。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| レベル1(3kW以下) |

| レベル2(3kW~50kW) |

| DC急速(50kW~150kW) |

| 超急速(150kW~350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路回廊・途中経路急速充電 |

| フリート・デポ充電 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| ペルー |

| その他南米 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3kW~50kW) | |

| DC急速(50kW~150kW) | |

| 超急速(150kW~350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路回廊・途中経路急速充電 | |

| フリート・デポ充電 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| その他南米 |

レポートで回答される主要な質問

2026年の南米電気自動車充電設備市場の規模はどのくらいですか?

1億1,946万米ドルであり、CAGR 8.60%で成長し、2031年までに1億8,090万米ドルに達すると予測されています。

地域設置をリードしている国はどこですか?

ブラジルは2025年の収益の62.70%を占め、2025年2月時点で14,827か所の充電器を保有しています。

最も急成長しているセグメントはどれですか?

350kW超のメガワットクラスシステムは、鉱業・物流用途により29.26%のCAGRが予測されています。

住宅向け充電器は依然として支配的ですか?

はい、2025年の設置数の56.40%を占めていますが、交通ハブが30.9%のCAGRで追い上げています。

公共急速充電器の展開を遅らせているものは何ですか?

ポートあたりの高い設備投資、長い許認可サイクル、断片化したコネクター規格が主な障壁です。

ユーティリティ企業はどのように参加していますか?

NeoenergiaやEnel Xなどの企業が回廊ネットワークを構築しており、充電を長期的な負荷成長の機会として捉えています。

最終更新日: