南米防衛市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 24.41 十億米ドル |

| 市場規模 (2031) | 31.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米防衛市場分析

南米防衛市場規模は2026年に244億1,000万米ドルに達し、2031年までに313億米ドルに達すると予測されており、CAGRは5.10%で推移します。冷戦時代の装備品の継続的な再整備、ベネズエラ・ガイアナ間のエセキボ紛争などの領土紛争の再燃、および国境警備任務の拡大が、すべての軍種における調達優先事項に影響を与えています。アルゼンチン、ペルー、ブラジルにおける戦闘機およびISR航空機の調達加速は、航空戦力近代化へのシフトを示しており、ブラジルのPESEプログラムの下で発注された衛星は、宇宙能力が新たな競争領域として台頭しつつあることを示しています。同時に、商品価格の変動と汚職防止調査は構造的な制約として残っており、契約履行を遅延させ、サプライヤーにリスクプレミアムを加算させることが多くなっています。

主要レポートのポイント

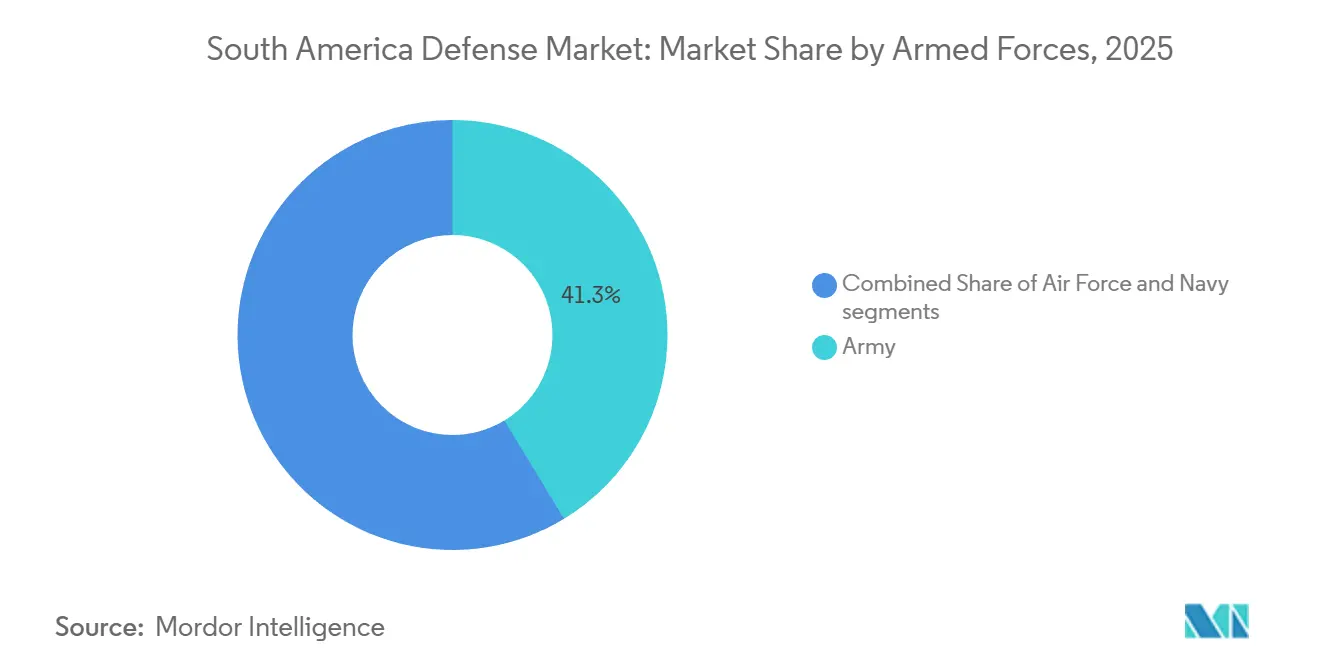

- 軍種別では、陸軍セグメントが2025年の南米防衛市場において41.32%のシェアを占め、空軍セグメントは2031年までに5.34%のCAGRで拡大すると予測されています。

- タイプ別では、車両が2025年の南米防衛市場規模の25.01%を占めましたが、無人システムが5.45%のCAGRで最も高い成長を示し、2031年まで拡大が続く見込みです。

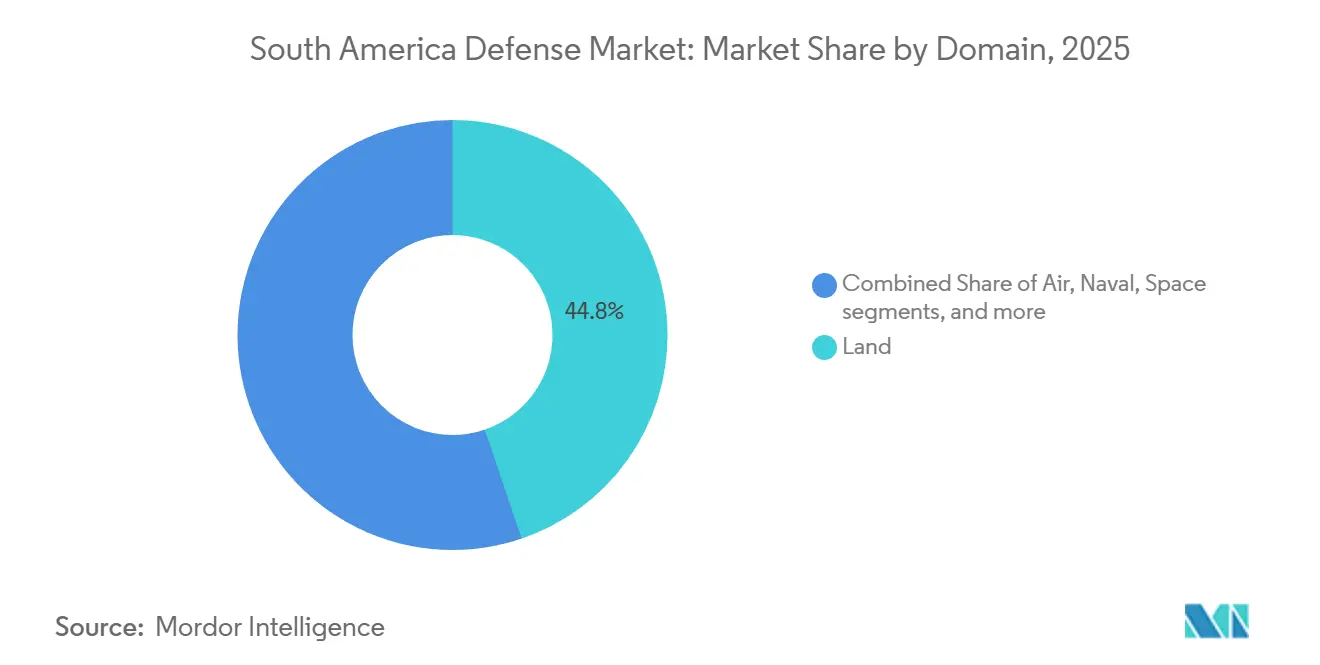

- ドメイン別では、陸上システムが2025年の南米防衛市場規模の44.78%のシェアを占めましたが、宇宙資産は2031年までに6.24%のCAGRで拡大すると予測されています。

- 調達形態別では、海外調達が2025年の支出の56.78%を占め、一方で国内生産は厳格なオフセット条項に牽引されて6.86%のCAGRで成長すると予測されています。

- 地域別では、ブラジルが2025年の支出の54.23%を占めてトップとなり、コロンビアが2031年までに6.22%のCAGRで最も速い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米防衛市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した旧式防衛装備品の再整備加速 | +1.2% | ブラジル、アルゼンチン、チリ、ペルー | 中期(2〜4年) |

| 国家間緊張の再燃による領土防衛優先事項の強化 | +0.9% | ベネズエラ・ガイアナ、ペルー・エクアドル、アルゼンチン・チリ海域 | 短期(2年以内) |

| 国境警備・監視プログラムの拡大による無人航空機およびC4ISR調達の促進 | +1.0% | ブラジル、コロンビア、ペルー | 中期(2〜4年) |

| 対外軍事融資および安全保障支援のフォースマルチプライヤー効果 | +0.7% | コロンビア、ペルー、エクアドル | 長期(4年以上) |

| 戦略的天然資源回廊の保護に向けた防衛費配分の増加 | +0.6% | ブラジル、チリ・アルゼンチン、ペルー | 長期(4年以上) |

| 低軌道(LEO)衛星プログラムの早期導入による安全な衛星通信需要の増加 | +0.5% | ブラジル、アルゼンチン、チリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した防衛装備品の再整備加速

南米のほとんどのプラットフォームは1970年代から1980年代に就役しており、大規模な代替プログラムによって対処されている即応性のギャップが生じています。アルゼンチンは2025年12月に最初の6機のF-16戦闘機を受領し、約40年ぶりとなる新型戦闘機の引き渡しを記録するとともに、2032年まで続くLockheed Martinのアップグレードサイクルを開始しました。ブラジルのEmbraerのガヴィアン・ペイショット工場におけるグリペンE/Fの生産ラインは、国内組立機を納入しており、40〜50%の国内調達率を達成し、より深い産業参加を示しています。30年以上使用された戦闘機や25年以上使用された水上戦闘艦の退役が続くことで、予測期間を通じて南米防衛市場への安定した需要が確保されます。

国家間緊張の再燃による領土防衛優先事項の強化

ベネズエラ・ガイアナ間のエセキボ紛争は2025年を通じてエスカレートし、ガイアナの防衛予算は2024年に78%急増し、隣国のブラジルとコロンビアは北部の駐屯地と河川パトロールを強化しました。ペルーとエクアドルの間の未解決の国境問題、ならびにアルゼンチンとチリの海洋権益も、支出を内部安全保障から通常抑止力、特に長距離監視レーダーや打撃プラットフォームへと向けさせています。

国境警備・監視プログラムの拡大による無人航空機およびC4ISR調達の促進

ブラジルの28億米ドルのSISFRONプログラムは、16,886kmの国境沿いにセンサーカバレッジを拡大しました。同時に、コロンビアの3億米ドルのアトランテII無人航空機契約は、麻薬密輸監視のために2027年から2030年の間に16機の無人航空機を納入します。EmbraerのBRL1億200万(1,848万米ドル)のSABER M200ヴィジランテレーダー発注などの補完的なC4ISRアップグレードは、包括的な国境防衛を支援するセンシングシステムと交戦システムの融合を示しています。

対外軍事融資および安全保障支援のフォースマルチプライヤー効果

2024年度の5億5,000万米ドルおよび2025年度の4億6,250万米ドルの米国対外軍事融資は、コロンビアの回転翼機更新とC4ISRアップグレードを支え、地域予算を増幅させています。ペルーの係争中のF-16ブロック70契約に対する同様の融資枠組みは、サプライヤーの範囲を広げ、米国資産との相互運用性を組み込み、南米防衛市場全体の能力を向上させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商品価格変動に起因する財政的不安定による防衛支出圧力 | -0.8% | ペルー、アルゼンチン、ベネズエラ、チリ | 短期(2年以内) |

| ガバナンスおよび汚職防止調査に関連する調達遅延 | -0.6% | ブラジル、ペルー、アルゼンチン | 中期(2〜4年) |

| 国内防衛産業能力の限界によるプログラム実行の遅れ | -0.4% | 地域全体、特にコロンビア、ペルー、エクアドル | 長期(4年以上) |

| 厳格なオフセットおよび国内調達要件によるプログラム総コストの増加 | -0.5% | ブラジル、アルゼンチン、チリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商品価格変動に起因する財政的不安定による防衛支出圧力

ペルーの銅への高い依存度は、640億米ドルの鉱業パイプラインが価格変動の中で停滞した後、34億2,000万米ドルのF-16ブロック70パッケージの資金調達を制約し、防衛のための財政余地を狭めました。[1]国際通貨基金アナリスト、「ペルー経済見通しおよび鉱業セクター分析」、imf.org アルゼンチンの高インフレも同様に、議会承認が2024年に9億4,100万米ドルを解放するまで戦闘機調達を遅延させました。[2]Bloombergエディター、「アルゼンチンのインフレと防衛予算の制約」、bloomberg.com 石油依存のベネズエラと銅依存のチリも同様の予算不確実性に直面しており、南米防衛市場の見通しに不安定性をもたらしています。

ガバナンスおよび汚職防止調査に関連する調達遅延

ブラジルのプロサブ潜水艦プログラムとSaabのグリペン契約は新たな精査を受けており、核潜水艦のマイルストーンと第2バッチの戦闘機交渉が遅延しています。ペルーでは「ロレックスゲート」がF-16および海軍入札に関する決定を停滞させました。同時に、アルゼンチンの義務的な司法審査は日常的に契約サイクルを1年以上延長しており、南米防衛市場の成長軌道を共同で抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:地上優位と航空戦力の復活

陸軍は2025年の地域支出の41.32%を占め、歩兵、機甲、砲兵は南米防衛市場全体で対反乱作戦および国境防衛において引き続き重要な役割を果たしています。ブラジルのグアラニ6×6プログラム、コロンビアのパンドゥルII納入、アルゼンチンのTAM戦車アップグレードは合計で5億米ドルを超える有効契約を有しており、安定した車両納入の流れを確保しています。並行して、ブラジルのアストロス2020および自走迫撃砲プロジェクトによる砲兵近代化は、ジャングルおよび山岳作戦に不可欠な即応火力支援を強化しています。

空軍は再び重要性を増しており、多国間戦闘機再整備に牽引されて2031年まで5.34%のCAGRで拡大する見込みです。アルゼンチンの最初のF-16バッチは1980年代以来休眠状態にあった航空優勢能力を回復させ、ペルーのDSCA承認済みF-16C/Dブロック70発注は資金調達後に老朽化したミラージュ2000およびMiG-29艦隊を退役させる予定です。ブラジルのグリペン展開と潜在的な34機の追加発注は、国内最終組立エコシステムを強化し、地域の航空電子機器およびミッションシステムの専門知識を向上させます。継続的なISR航空機の統合は、南米防衛市場全体の状況認識をさらに強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

タイプ別:車両がリード、無人システムが加速

車両は2025年の収益の25.01%を占め、グアラニ装甲兵員輸送車、レオパルト2の整備、パンドゥルII輸送車などの主力プログラムが受注残を支えています。特にブラジルのCBCとの10億米ドルを超えるトランシェなど、継続的な弾薬契約はサプライヤーに予測可能な消費率を保証し、輸入依存を低減してオフセット目標に沿ったものとなっています。

無人システムはコロンビアのアトランテII契約、ブラジルのヘルメス900艦隊強化、チリの回転翼型CAMCOPTER S-100の採用を反映して、2031年まで年率5.45%で最も速い拡大を示しています。地域の革新も台頭しており、コロンビアのドラゴム無人航空機は共同開発への動きを示し、ブラジルのロイタリング弾薬ロードマップは武装無人航空機能力への需要を示しています。C4ISRおよび電子戦調達との相乗効果が、南米防衛市場全体に統合されたキルチェーンを構築しています。

ドメイン別:陸上優位、宇宙の台頭

陸上システムは2025年の南米防衛市場の44.78%のシェアを維持しており、広大な未警備の国境と持続的な反乱軍の脅威に牽引されています。自走砲、戦術無人航空機、装甲機動力への継続的な投資は、ジャングル、砂漠、山岳地帯での迅速な対応を支援しています。

宇宙機能はドメイン全体で最も高い6.24%のCAGRで進展しており、ブラジルのPESE衛星群と補完的なアルゼンチンおよびチリのプロジェクトに支えられています。大陸全体に散在する中国製地上局と組み合わせることで、これらの衛星は持続的なISRと安全な通信を強化し、宇宙能力を南米防衛市場の新たな柱として確立しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

調達形態別:オフセット義務が国内生産へのシフトを促進

海外調達は、戦闘機、潜水艦、または高度なセンサーを製造する地域の能力が限られているため、2025年の支出の56.78%を占めました。しかし、ブラジルの100%オフセット規則が主要企業に最終組立からサブシステム製造まで業務を現地化することを義務付けているため、国内生産は6.86%のCAGRで増加すると予測されています。2025年第1四半期のEmbraerの防衛収益1億3,900万米ドルと42億米ドルの受注残は、このモデルの商業的な優位性を示しています。[3]Embraer投資家向け広報チーム、「2025年第1四半期決算」、ri.embraer.com.br

他の地域では、Avibras Indústria AeroespacialとCBC Global Ammunitionがロケット、弾薬、小火器のニッチな分野で受注を確保しており、オフセット枠組みの下での専門化戦略の成功を反映しています。コロンビアのCOTECMARとチリの造船所はMROと選択的な造船に注力しており、産業参加がブラジルを超えて拡大しつつあることを示していますが、その程度は不均一です。これらのダイナミクスは総じて南米防衛市場内のサプライチェーンを再形成しています。

地域分析

ブラジルは2025年の地域支出の54.23%を占め、数十億ドル規模の水上・水中戦闘艦プログラム、グリペン戦闘機ライン、SISFRONの国境ネットワークに牽引されています。[4]Naval Newsコレスポンデント、「ブラジルが3隻目のリアチュエロ級潜水艦S42を就役」、navalnews.com PESEの下での宇宙プロジェクトと初期段階のサイバー防衛司令部は、ブラジリアのマルチドメインの野心を示しています。コロンビアは2024〜2025年度にわたる10億米ドルを超える米国対外軍事融資と持続的な麻薬密輸阻止作戦に支えられ、6.22%のCAGRで前進しています。アトランテII無人航空機の購入、パンドゥルII装甲兵員輸送車艦隊、COTECMAとDamenのフリゲート建造は、数十年で最も強力な近代化サイクルを示しており、海軍建設における共同生産を組み込み、国内ドローン能力を開始しています。

アルゼンチン、チリ、ペルー、および大陸の残りの国々が南米防衛市場の残りのシェアを占めています。アルゼンチンの最初のF-16バッチは、インフレ連動の資金調達ストレスにもかかわらず、戦闘航空機能力を復活させています。チリは銅収入でレオパルト2とF-16艦隊を維持していますが、価格の軟化が裁量的支出を圧迫しています。ペルーの34億2,000万米ドルのF-16ブロック70パッケージと4億6,300万米ドルの現代重工業の艦船契約は、銅市場の回復と2024年の汚職調査後の政治的安定にかかっています。

競合環境

グローバルな主要企業がプラットフォーム納入の50%以上を占めており、南米防衛市場は適度に集中しています。Lockheed Martin Corporationは、アルゼンチンのF-16向け2億6,590万米ドルの航空電子機器契約を通じて重要なアップグレード業務を維持しており、中古機移転においても長期的な収益を確保しています。Saab ABはEmbraer S.A.とのパートナーシップを通じて、ブラジルのオフセット政策を満たしながら高度なサブシステムの知的財産を保護しています。

ポルトガルとウルグアイへのA-29スーパーツカノ輸出、C-390輸送機、SABERレーダーを含むEmbraerのポートフォリオは、2025年第1四半期に前年比72%の収益成長を達成した唯一の地域ティア1インテグレーターとしての地位を確認しています。Avibras Indústria AeroespacialとCBC Global Ammunitionはロケット、弾薬、小火器のニッチな能力を埋めており、オフセット枠組みの下での専門化戦略の成功を反映しています。ベネズエラの2025年11月のシャヘド無人航空機購入に示されるように、柔軟な融資を提供する中国、ロシア、イランの参入者からの競争圧力が高まっています。米国の海外腐敗行為防止法やブラジルのクリーン企業法などのコンプライアンス制度は、法的不確実性をもたらしています。

南米防衛産業リーダー

Lockheed Martin Corporation

Saab AB

Airbus SE

Avibras Indústria Aeroespacial S/A

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:デンマークは24機の航空機を含む防衛協定の下でアルゼンチンに最初のF-16航空機を引き渡し、2028年まで段階的に納入が計画されており、二国間防衛協力を強化し、アルゼンチンの軍事能力を向上させました。

- 2025年9月:ブラジルはジャベリンミサイルの取得のために米国と9億米ドルの契約を締結し、この高度なミサイルシステムの運用国の独占グループに加わった最初の南米諸国となりました。

- 2025年7月:アルゼンチンと米国は8両の新型ストライカーM1126装甲車両の引き渡しに関する協定に署名し、2026年初頭に出荷が開始される予定であり、両国の防衛協力における重要な一歩となりました。

南米防衛市場レポートの範囲

南米防衛市場は、軍用車両の調達、兵装、その他の装備品、ならびにアップグレードおよび近代化計画のすべての側面を包含しています。本レポートはまた、過去、現在、および予測期間における地域内の各国の予算配分と支出に関するインサイトも提供しています。

南米防衛市場は、軍種、タイプ、ドメイン、調達形態、および国別にセグメント化されています。軍種セグメントは市場を陸軍、海軍、空軍に分類します。タイプ別では、市場は人員訓練・防護、C4ISRおよび電子戦(EW)、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムに分類されます。ドメイン別では、市場は陸上、航空、海上、宇宙、サイバーおよび電磁スペクトルにセグメント化されています。調達形態別では、市場は国内生産と海外調達にセグメント化されています。本レポートはまた、地域全体の国別の市場規模と予測も提供しています。市場規模は各セグメントについて金額(米ドル)ベースで提供されます。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| アルゼンチン |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| 南米その他 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 | |

| 地域別 | アルゼンチン |

| ブラジル | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

南米防衛市場の現在の規模はどのくらいですか?

南米防衛市場規模は2026年に244億1,000万米ドルに達し、2031年までに313億米ドルに拡大すると予測されており、5.10%のCAGRを反映しています。

南米で最も防衛費を支出している国はどこですか?

ブラジルは2025年の地域防衛支出の約54.23%を占め、数十億ドル規模の航空、海上、陸上、宇宙プログラムに牽引されています。

南米の防衛予算全体で最も速く成長しているセグメントはどれですか?

無人システムが成長をリードしており、各国が監視および打撃任務のために無人航空機を調達する中、2031年まで5.45%のCAGRで拡大しています。

衛星プログラムが南米の軍にとって重要な理由は何ですか?

低軌道衛星群はサブメートル精度の画像と安全な通信を提供し、国境監視と海洋領域認識を向上させます。

オフセット要件は調達にどのような影響を与えますか?

ブラジルのオフセット義務は海外の主要企業に組立と技術移転を現地化することを義務付け、国内能力を加速させ、地域生産のCAGRを6.86%に引き上げています。

最終更新日: