南米データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

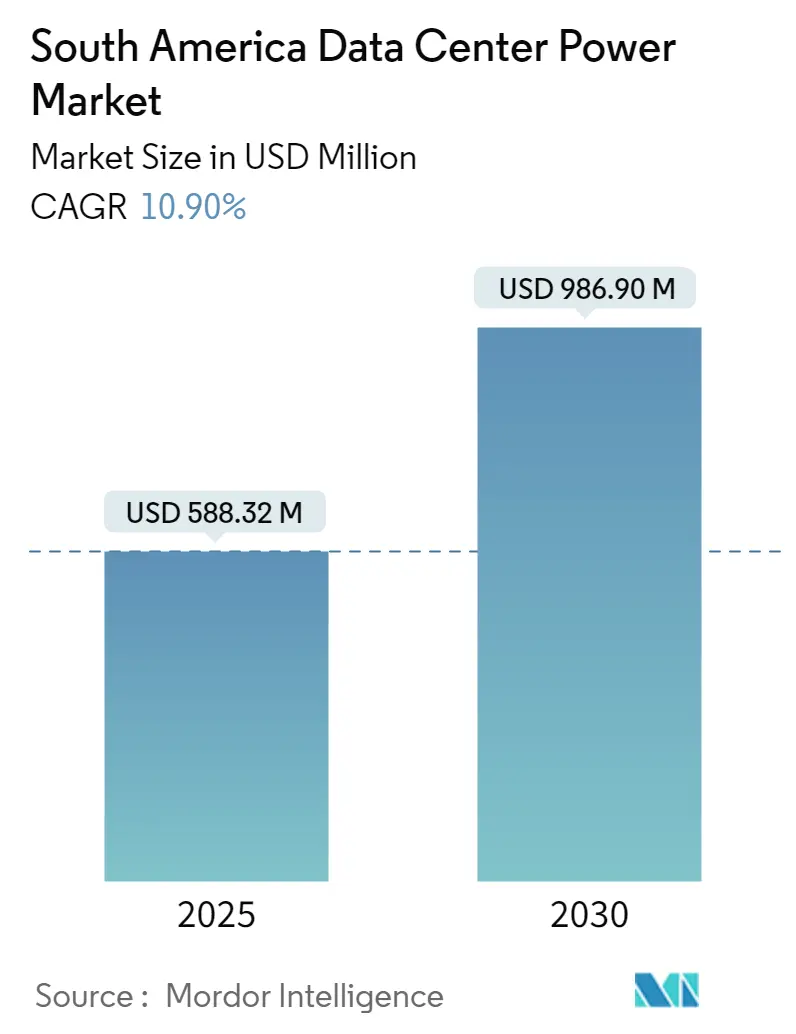

| 市場規模 (2025) | 588.32 百万米ドル |

| 市場規模 (2030) | 986.90 百万米ドル |

| 成長率 (2025 - 2030) | 10.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米データセンター電力市場分析

南米データセンター電力市場は2025年に5億8,832万USDに達し、2030年までに9億8,690万USDに達すると予測されており、CAGRは10.9%で推移しています。ハイパースケール投資の勢い、積極的な再生可能エネルギー調達、ブラジル・チリ・コロンビア・アルゼンチンにおける政策主導のデジタル化が、耐障害性の高い電力アーキテクチャへの需要を高い水準に維持しています。AIトレーニングクラスターおよびレイテンシーに敏感なクラウドワークロードが平均ラック密度を引き上げ、液体冷却・中圧スイッチギア・バッテリーエネルギー貯蔵へのシフトを加速させています。再生可能電力購入契約(PPA)が運用コストを削減する一方、ローカルデータ主権規制が世界的なプロバイダーに域内での設備構築を促しています。しかし、主要都市圏以外での慢性的な系統不安定性と、変圧器およびスイッチギアに対する設備投資コストの上昇が、引き続きサイト選定と資本予算に影響を与えています。

主要レポートのポイント

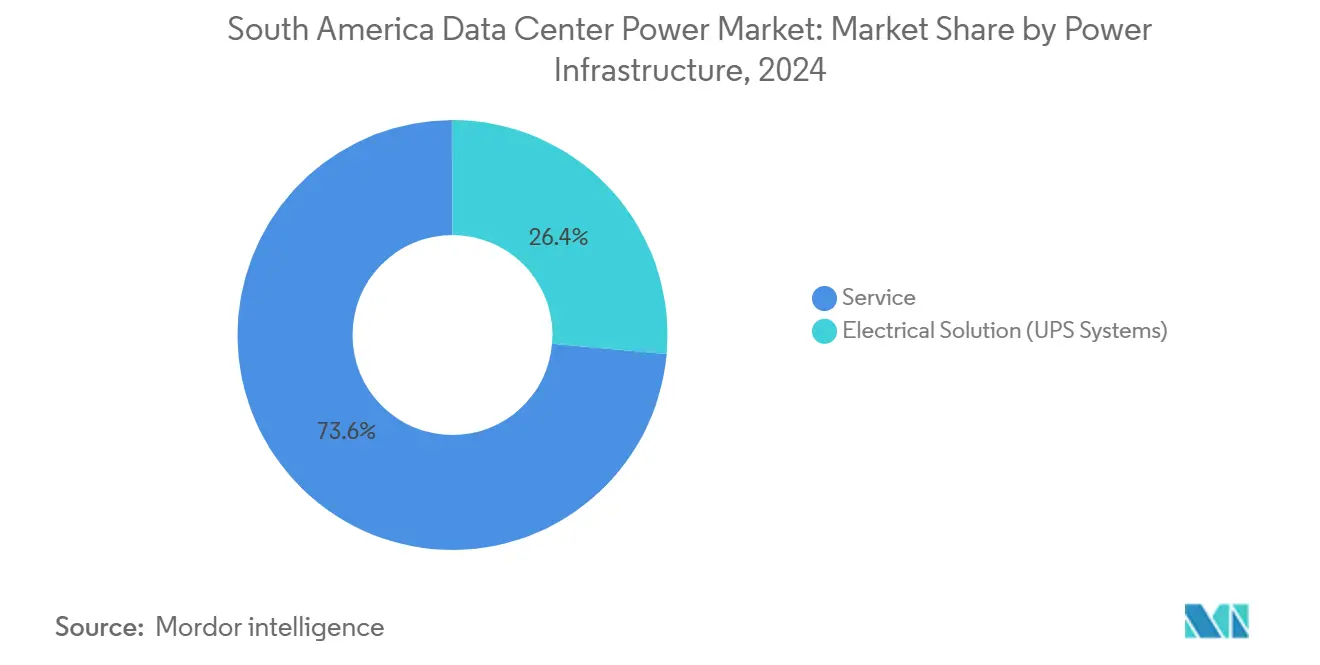

- コンポーネント別では、UPSシステムが2024年に26.4%の収益シェアをリードし、電力分配ユニット(PDU)が2030年にかけて最速の13.2% CAGRを記録しました。

- データセンタータイプ別では、コロケーションプロバイダーが2024年に南米データセンター電力市場シェアの62.3%を占め、ハイパースケール・クラウドサービスプロバイダーは2030年にかけて14.5% CAGRで拡大しています。

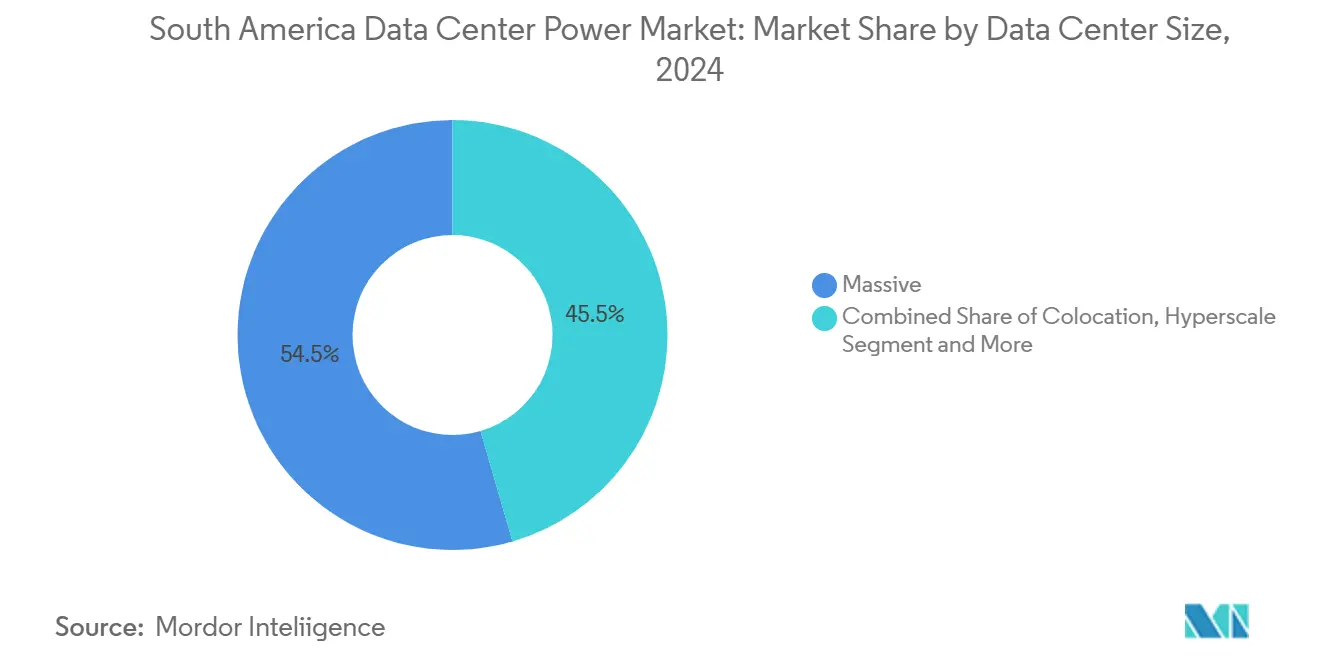

- 電力容量範囲別では、大規模施設(15MW超)が2024年の南米データセンター電力市場規模の54.5%を占め、メガ施設(5〜15MW)は2030年にかけて12.5% CAGRで成長すると予測されています。

- ティア別では、ティア3の導入が2024年の収益の51.2%を占め、ティア4の構成は14.2% CAGRで成長しています。

- ABB、Schneider Electric、Vertiv、Eaton、Scala Data Centers、Ascenty が合計で2024年に設置されたUPSおよびスイッチギア容量の総計の半数強を供給しました。

南米データセンター電力市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メガデータセンターおよびクラウドコンピューティングの採用拡大 | +2.8% | ブラジル・チリ・コロンビアがコア市場 | 中期(2〜4年) |

| AI・MLワークロードの急増による高密度電力需要の拡大 | +3.2% | ブラジルが主導、チリが副次的 | 長期(4年以上) |

| 運用コストおよび炭素税削減に向けた再生可能エネルギーPPAの加速 | +1.9% | チリ・ブラジルの再生可能エネルギー回廊 | 中期(2〜4年) |

| 系統近代化プログラム(ブラジルProinfra、チリPMGD) | +1.4% | ブラジル全国、チリ地域重点 | 長期(4年以上) |

| ハイパースケーラーのローカライゼーション規制(LGPD、チリデータ法) | +1.1% | ブラジルLGPD準拠、チリデータ主権 | 短期(2年以内) |

| バッテリーエネルギー貯蔵の統合による稼働率経済性の向上 | +0.8% | ブラジル系統連系、アルゼンチンバックアップ重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メガデータセンターおよびクラウドコンピューティングの採用拡大

50MWを超えるメガデータセンターは、ハイパースケールオペレーターにとって優先されるフォーマットとなっています。Scala Data Centersは、100%再生可能エネルギー供給契約と専用560MWサブステーションを基盤とした54MWキャンパスをエルドラード・ド・スルに着工しました。PatriaによるUSD 10億のプラットフォームとMicrosoftによるUSD 24億の拡張は、スケール経済に対する機関投資家の信頼を示しており、開発者を中圧スイッチギア・冗長UPSブロック・オンサイトサブステーションへと向かわせ、これらは地域全体で複製可能です。高密度化と集約された負荷は電力使用効率を改善し、土地・人件費を削減していますが、電力系統の相互接続・フォールトトレランス・サステナビリティ報告に対する要求水準を引き上げています。

AI・MLワークロードの急増による高密度電力需要の拡大

AIトレーニングクラスターは従来のラックの最大6倍の電力を消費し、密度を70kWに向けて押し上げ、オペレーターは変圧器からサーバーノードまでの電気経路を刷新することを余儀なくされています。[1]Vertiv、「投資家向けプレゼンテーション 2024年第1四半期」、vertiv.com 液体冷却およびダイレクト・トゥ・チップ技術は熱負荷を最大40%削減しますが、冗長ポンプ・高容量分岐回路・低インピーダンスバスバーを必要とします。アルゼンチンはパタゴニアの原子力発電を活用して、1サイトあたり500MWを超える継続的な電力需要を持つGPUキャンパスを誘致しようとしています。[2]Rest of World、「アルゼンチンの原子力駆動AIデータセンター誘致」、restofworld.org そのため、ブラジルおよびチリにおける即時の設計改訂は、高密度・低レイテンシーのAIゾーンをサポートできる中圧機器を中心に展開されており、南米データセンター電力市場において最も急成長している設備予算を裏付けています。

運用コストおよび炭素税削減に向けた再生可能エネルギーPPAの加速

オペレーターはスポット電力から、価格変動をヘッジし炭素規制を満たす自家風力・太陽光契約へとシフトしています。2025年、Scala Data Centersは20年間の固定料金を確保する900MW風力PPAに署名し、運用コストを保護するとともに非クリティカル負荷時に余剰電力を系統に輸出しています。チリの3GWを超える分散型太陽光プロジェクトのポートフォリオにより、コロケーションプロバイダーはUSD 40/MWh未満の価格を確保でき、バッテリーエネルギー貯蔵システムが最大4時間の調整可能な電力を保証します。[3]Rest of World、「アルゼンチンの原子力駆動AIデータセンター誘致」、restofworld.org このPPAの勢いがサイト選定を左右しており、南米データセンター電力市場内での資本配分において、再生可能エネルギー回廊への近接性が光ファイバーアクセスと並ぶ重要な要素となっています。

系統近代化プログラム(ブラジルProinfra、チリPMGD)

ブラジルのProinfraロードマップは、新規送電線への光ファイバー複合架空地線の設置を義務付け、通信の統合と停電検知の迅速化を可能にしています。チリのPMGD制度は9MW以下の分散型発電に対してインセンティブを提供し、サンティアゴ近郊のフィーダー混雑を緩和する組み込み型太陽光発電の拠点を創出しています。両プログラムは長期的な信頼性を強化する一方で、短期的な弱点も浮き彫りにしています。ブラジルの2024年の停電は310万件の物件に影響を与え、コロケーションオペレーターは長時間にわたってディーゼル発電機を稼働させることを余儀なくされました。これに対応して、データセンターオーナーは別々のサブステーションからのデュアルフィード、同期転送スイッチ、およびバックアップエンジンが安定するまで数分間ITフル負荷を維持できるアイランドモードバッテリーシステムを導入しています。

制約要因影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スイッチギアおよび中圧相互接続に対する高い設備投資コスト | -1.8% | ブラジル・アルゼンチンのコスト重視市場 | 短期(2年以内) |

| 主要都市圏以外での慢性的な系統不安定性 | -2.1% | コロンビア・アルゼンチンの地方都市 | 中期(2〜4年) |

| オンサイト再生可能エネルギーおよびガス発電機に対する許認可の遅延 | -1.2% | ブラジルの規制上のボトルネック、チリの環境認可 | 長期(4年以上) |

| エネルギー・水使用フットプリントに対する社会的反発の高まり | -0.7% | ブラジルの水資源逼迫地域、チリの環境懸念 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スイッチギアおよび中圧相互接続に対する高い設備投資コスト

EatonによるUSD 3億4,000万の変圧器工場は、主要電気部品の供給不足と急騰する価格を浮き彫りにしています。プロジェクトのタイムラインには現在、中圧スイッチギアに対する12ヶ月のリードタイムが織り込まれており、スポット価格は2023年以降二桁台で上昇しています。アルゼンチンおよびブラジルの地方都市の中小規模オペレーターは、冗長スイッチギアと自動転送システムが総設備投資の3分の1に相当する場合があるため、回収期間が長期化しています。一部の開発者はキャッシュフローを緩和するためにプロジェクトを段階的な5MWブロックに分割していますが、このアプローチは将来のアップグレードに複雑さをもたらし、総ライフサイクルコストを引き上げます。

主要都市圏以外での慢性的な系統不安定性

ブラジルの国家系統運用者は、2029年までに分散型発電が50%増加すると予測しており、局所的な過負荷と電圧偏差のリスクが生じています。2024年の激しい嵐はリオグランデ・ド・スルおよびサンパウロの送電線に損害を与え、数時間にわたる輪番停電を引き起こしました。オペレーターはディーゼル備蓄の増強、ライドスルー用バッテリーエネルギー貯蔵の導入、および太陽光発電とリチウムイオンパックを組み合わせたマイクログリッド設計の検討で対応しました。これらの対策は耐障害性を向上させますが、初期コストを増加させ、環境ライセンスへの準拠を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力インフラ別:UPSシステムが収益をリード

UPSプラットフォームは2024年に南米データセンター電力市場の26.4%を占め、系統障害に対するコアセーフガードとしての地位を裏付けています。しかし、電力分配ユニット(PDU)はAIクラスターが大規模な分岐回路監視と負荷分散を必要とするため、最速の13.2% CAGRを記録しています。スイッチギア需要も増加していますが、調達遅延に直面しており、オペレーターは試運転スケジュールの2年前に先行発注しています。液体冷却バスウェイと高容量リチウムイオンバッテリーストリングが従来のトポロジーを再構成し、2030年にかけて統合ソリューションが単体コンポーネント販売を上回ることを確実にしています。

オペレーターがUPS・バッテリー貯蔵・再生可能エネルギーインターフェースを統合するためのアドバイザリーおよびメンテナンスの専門知識を必要とするため、サービス収益が拡大しています。その結果、エンドツーエンドの電力チェーンを提供するベンダーは、単体製品サプライヤーよりも高いウォレットシェアを獲得しています。規制体制が厳格な稼働率と効率指標を課すにつれて、サービスに帰属する南米データセンター電力市場規模は設備よりも速く加速すると予測されています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ITおよび通信がペースを設定

ITおよび通信オペレーターは現在のメガワット消費量の半数以上を占めており、コスト効率とデータ主権コンプライアンスを追求する企業によるクラウド採用の加速を反映しています。金融サービス企業は積極的な移行経路を歩んでおり、Banco Itaúの2028年に向けた完全クラウド移行ロードマップがその典型です。ヘルスケアおよびライフサイエンスプロジェクトは、国内での低レイテンシーコンピューティングゾーンを必要とするイメージングワークロードに牽引されて増加しています。

通信キャリアは5Gトラフィックをローカルにバックホールするためにエッジノードを拡張していますが、コアワークロードは依然としてハイパースケールハブにコロケーションしています。このハイブリッドアプローチが3MWから10MWの中間層電力ブロックへの需要を引き起こしています。これらの業種全体として、南米データセンター電力産業全体で強靭な収益パイプラインを確保しながら、特定のセクターへのリスク集中を分散させています。

電力容量範囲別:15MW以上の建設が急増

15MWを超えるプロジェクトは、ハイパースケーラーがAIトレーニングクラスター・ストレージ・コンテンツデリバリーキャッシュを同一施設に集約するため、最も急峻な拡大曲線を示しています。5〜15MWの帯域内の施設は、設備投資を管理しながらモジュール式の段階的拡張を重視するコロケーション既存事業者にとって引き続き魅力的です。5MW未満の建設はエッジ近接性と災害復旧ノードに焦点を当てており、速度のためにプレハブ電力ポッドに依存することが多いです。

液体冷却の採用は容量規模と密接に相関しています。15MW超のオペレーターはスイッチギアラインナップに組み込まれた冷媒分配ユニットを義務付けており、小規模な建設はワークロードが改修を正当化するまで空冷を維持しています。この乖離が南米データセンター電力市場規模の階層内における購買パターンを形成しています。

データセンター規模別:ハイパースケールの成長が他を凌駕

大規模データセンターは2024年に54.5%のシェアを保持しましたが、ハイパースケールのサブセットはブラジルのLGPDおよびチリの近日施行予定のデータ保護法に触発されたグローバルクラウド企業による地域参入の加速を反映して14.5% CAGRを記録しています。エンタープライズ施設は緩やかに成長し、レイテンシーに敏感な規制対象ワークロードに対するオンプレミス管理を維持しています。ホールセールコロケーションはこれらの両極の間に位置し、柔軟な拡張経路を求める中規模クラウドネイティブ企業を引き付けています。

メガサイトはホールセールスイートと専用ハイパースケールホールを組み合わせることで従来の境界を曖昧にしています。このカテゴリーのオペレーターは再生可能エネルギーパークへの直接送電線を交渉することが多く、電力信頼性を差別化要因として組み込んでいます。その結果、再生可能エネルギーと貯蔵を統合した設計が南米データセンター電力市場の新規設計図全体で標準となっています。

地域分析

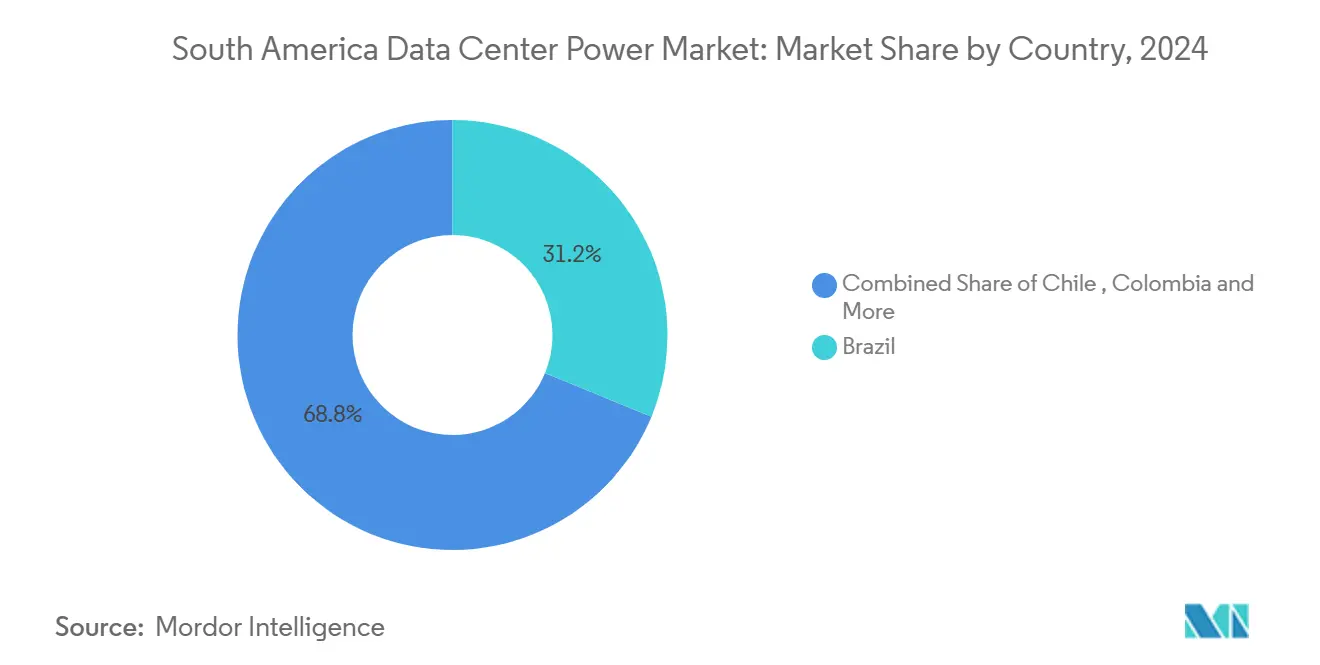

ブラジルは依然として最大の存在感を示しており、設置済みITロードの80%以上を収容し、競争力のある電力料金をもたらす85%の再生可能エネルギーミックスから恩恵を受けています。連邦政府は最大9GWの増分容量を必要とする可能性のある22件の新規データセンタープロジェクトをリストアップしており、電力会社はカンピーナスおよびリオグランデ・ド・スル周辺のサブステーション建設を加速させています。MicrosoftとAWSは合計でUSD 45億超を投じて地域でのプレゼンスを強化しており、スイッチギア・UPS・バッテリーサプライヤーへの波及効果を生み出しています。強固なファンダメンタルズにもかかわらず、サンパウロ周辺の送電混雑により、開発者は系統の余裕を求めてミナスジェライスなどの副次的な回廊を探索しています。

チリは最も急成長するノードとして台頭しており、3GWを超える分散型太陽光と6GW超の国家BESSパイプラインによって促進されています。AmazonによるUSD 40億の投資は、チリのデータ主権法と平均建設期間を6ヶ月短縮する合理化された許認可経路への信頼を裏付けています。PMGDフレームワークはさらに自家消費型太陽光発電との組み合わせを可能にし、スポット価格変動へのエクスポージャーを低減しています。再生可能エネルギー・規制の明確性・海底ケーブルへの近接性を組み合わせたチリは、南米データセンター電力市場における太平洋ゲートウェイとして位置付けられています。

コロンビアとアルゼンチンは新興の挑戦者です。ボゴタは2050年までに電力ミックスの25%を代替エネルギーから調達する政府計画の恩恵を受け、KIO Data Centersの拡張を引き付けています。アルゼンチンは、電気機器の輸入コストを引き上げる通貨変動にもかかわらず、原子力ベースロード供給と2024年RIGI改革に明記された投資インセンティブを通じてAI特化型データセンターを誘致しています。その他、ペルーとウルグアイは国内企業需要に対応することを目的とした小規模な建設を行っていますが、系統の慣性と市場規模の小ささが拡張を慎重なものにしています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

競争環境

南米データセンター電力市場における競争は、技術統合・地域パートナーシップネットワーク・サステナビリティ実績を中心に展開されています。ABB、Schneider Electric、Vertiv、Eatonは2024年に追加されたUPS kVAの50%超を合計で供給し、幅広いポートフォリオと工場訓練を受けたサービスエンジニアを活用しています。Scala Data Centers、Ascenty、V.tal、Tectoはキャンパスのフットプリント・再生可能エネルギー調達・地域で設計されたサブステーション専門知識によって差別化しています。設備メーカーはハイパースケールオペレーターとの提携を深めており、VertivはIntelのGaudi3アクセラレーター向けに液体冷却マニホールドを共同設計し、マッチングした電力シェルフとともにプレハブ出荷することでサイト試運転時間を短縮しています。

WEGやFluenceなどのバッテリーエネルギー貯蔵ベンダーは、ブラジルのオークションが予備容量の収益ストリームを確保するにつれて機会の拡大を見込んでいます。WEGは2026年に開設予定のリチウムパック工場にR$ 1億を投資しています。スイッチギア分野では、SiemensとMitsubishi Electricがより環境に優しいSF6フリーの代替品を推進し、近く施行される環境規制に期待を寄せています。サービスポートフォリオも拡大しており、ABBによるSEAM Groupの買収により、サーモグラフィー・アーク閃光リスク評価・デジタルツインが追加され、レガシーと次世代機器の混合フリートを監督するデータセンターオペレーターに対する予知保全の提案が強化されました。

地域のシステムインテグレーターは、高速建設とバイリンガルプロジェクトチームで競争しています。Constructora Sudamericanaは14ヶ月以内にサンティアゴのハイパースケールクライアント向けに40MVAデュアルフィードサブステーションを設置し、地域の許認可を乗り越える優位性を実証しました。一方、グローバルコンサルタントエンジニアは概念設計において引き続き活躍していますが、実行においては地域のEPC企業とのパートナーシップを増やしています。市場参加者は液体冷却と再生可能エネルギーマイクログリッド統合を次の競争の場として認識しており、パイロット導入では従来の空冷・系統単独設計と比較して5〜10%の総エネルギー削減がすでに示されています。

南米データセンター電力産業リーダー

Schneider Electric SE

Vertiv Holdings Co

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Patriaは初期投資USD 10億でデータセンタープラットフォームを立ち上げ、ブラジルに複数の施設を建設することを目指しています

- 2025年2月:Eatonはラテンアメリカの建設に影響するコンポーネント不足を緩和するため、サウスカロライナ州の変圧器工場にUSD 3億4,000万を投じると発表しました

- 2025年1月:V.talはUSD 10億の設備投資計画の一環として、フォルタレザのデータセンターに着工しました

- 2025年1月:Tectoはブラジルで最大規模の単一施設プロジェクトの一つとなる新たな200MWキャンパスを発表しました

- 2025年12月:チリはUSD 25億の新規投資を目標とする国家データセンター計画を導入しました

- 2025年9月:Scala Data Centersはエルドラード・ド・スルにUSD 500億・4.7GWのキャンパス設計図を発表しました

南米データセンター電力市場レポートの調査範囲

データセンター電力とは、データセンター内のデバイスおよびサーバーを稼働・サポートするために必要な電力を供給する電力インフラを指し、電気部品および電気分配システムを含みます。これには、無停電電源装置(UPS)・電力分配ユニット(PDU)・バックアップ発電機・その他のデータセンターの特定ニーズに合わせた電力管理ソリューションなど、データセンターIT機器に対して信頼性の高い無停電電源を確保するために設計された様々なコンポーネントと技術が含まれます。データセンターオペレーターは、一部のコンポーネントの障害時にも中断のない運用を維持し、メンテナンス中の稼働率を確保するために、コンポーネントの二重化によって冗長性を実現しています。

南米データセンター電力市場は、電力インフラ(電気ソリューション(UPSシステム・発電機・電力分配ソリューション(PDU・スイッチギア・クリティカル電力分配・転送スイッチ・リモート電力パネル・その他のソリューション))およびサービス)、エンドユーザー(ITおよび通信・BFSI・政府・メディアおよびエンターテインメント・その他のエンドユーザー)、国別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 電気ソリューション | UPSシステム | |

| 発電機 | ||

| 電力分配ソリューション | PDU | |

| スイッチギア | ||

| クリティカル電力分配 | ||

| 転送スイッチ | ||

| リモート電力パネル | ||

| その他のソリューション | ||

| サービス | ||

| ITおよび通信 |

| BFSI |

| 政府 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー |

| 1MW未満 |

| 1〜5MW |

| 5〜15MW |

| 15MW超 |

| エンタープライズ |

| コロケーション・ホールセール |

| ハイパースケール |

| ブラジル |

| チリ |

| コロンビア |

| アルゼンチン |

| 南米その他 |

| 電力インフラ別 | 電気ソリューション | UPSシステム | |

| 発電機 | |||

| 電力分配ソリューション | PDU | ||

| スイッチギア | |||

| クリティカル電力分配 | |||

| 転送スイッチ | |||

| リモート電力パネル | |||

| その他のソリューション | |||

| サービス | |||

| エンドユーザー別 | ITおよび通信 | ||

| BFSI | |||

| 政府 | |||

| メディアおよびエンターテインメント | |||

| ヘルスケアおよびライフサイエンス | |||

| その他のエンドユーザー | |||

| 電力容量範囲別 | 1MW未満 | ||

| 1〜5MW | |||

| 5〜15MW | |||

| 15MW超 | |||

| データセンター規模別 | エンタープライズ | ||

| コロケーション・ホールセール | |||

| ハイパースケール | |||

| 国別 | ブラジル | ||

| チリ | |||

| コロンビア | |||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

南米データセンター電力市場の現在の規模はどのくらいですか?

市場は2025年にUSD 5億8,832万に達し、2030年までにUSD 9億8,690万に近づくと予測されています。

最も収益を生み出すコンポーネントはどれですか?

UPSシステムは26.4%の収益シェアをリードしており、無停電電源が稼働率確保の主要なセーフガードであり続けているためです。

地域におけるハイパースケールデータセンターの成長速度はどのくらいですか?

ハイパースケールおよびクラウドプロバイダーが所有する施設は、AIワークロードとデータ主権要件に支えられて14.5% CAGRで成長しています。

再生可能エネルギーPPAがデータセンターオペレーターにとって重要な理由は何ですか?

長期PPAは電力コストの変動を低減し、規制当局や企業クライアントによってますます課されるようになっている炭素削減目標の達成を支援します。

主要都市圏以外での拡大を制限する要因は何ですか?

慢性的な系統不安定性とスイッチギアおよび変圧器の長いリードタイムが地方都市をよりリスクの高いものにしており、オペレーターは追加のバックアップシステムへの投資を余儀なくされています。

最終更新日: