南アメリカデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

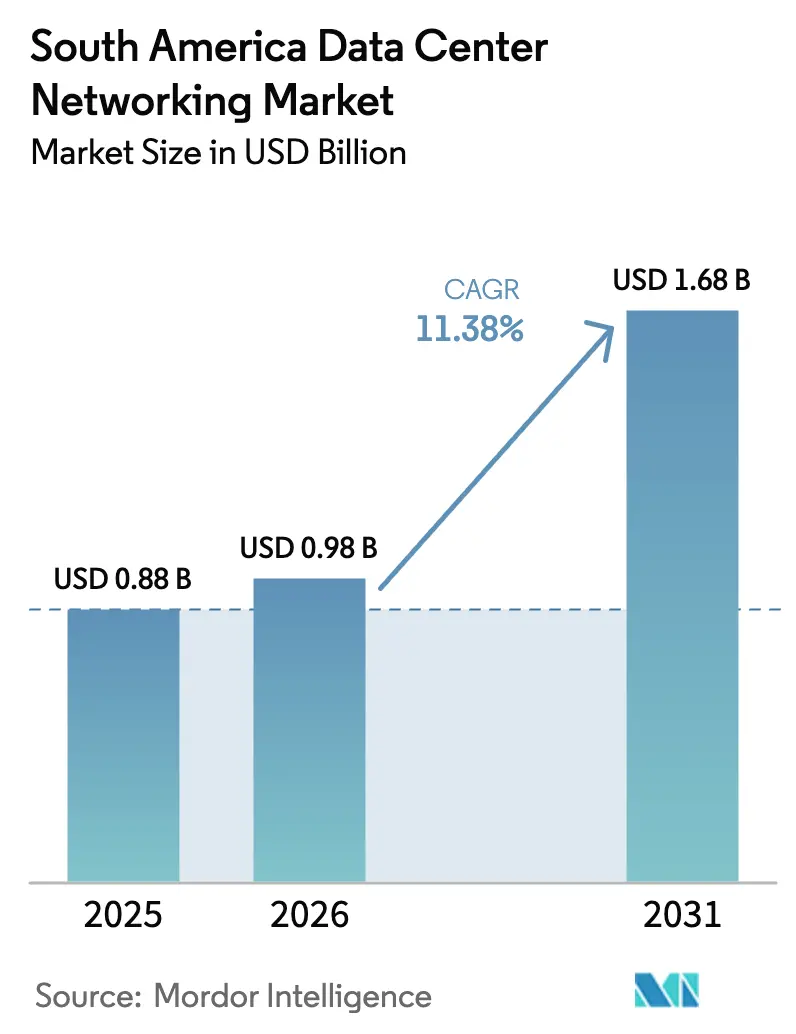

| 基準年の市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 11.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アメリカデータセンターネットワーキング市場分析

南アメリカデータセンターネットワーキング市場規模は、2025年の8億8,000万米ドルから2026年には9億8,000万米ドルへと成長し、2026年〜2031年の期間に11.38%のCAGRで2031年には16億8,000万米ドルに達すると予測されています。ハイパースケールクラウドプロバイダーからの強固な資本流入、再生可能エネルギー駆動施設に対する国家的インセンティブ、およびハイブリッド・マルチクラウドアーキテクチャの急速な企業導入がこの持続的な成長を牽引しています。大西洋岸および太平洋岸に沿った海底ケーブルの追加により国際接続性が強化される一方、ホワイトボックススイッチとSONiCソフトウェアに基づくオープンネットワーキングエコシステムがコスト効率を促進しています。ラテンアメリカの組織がAI駆動ワークロードを実行するためにデータセンターを近代化するにあたり、ベンダーは高帯域幅光インターコネクト、インテントベースネットワーク自動化、および統合型セキュリティアプライアンスをめぐって激しく競争しています。ブラジルのエクスタリフ制度などサプライチェーンに配慮した政策により、先進ICT機器への輸入関税が軽減され、地域の通貨変動や関税構造による価格圧力が相殺されています。

レポートの主要なポイント

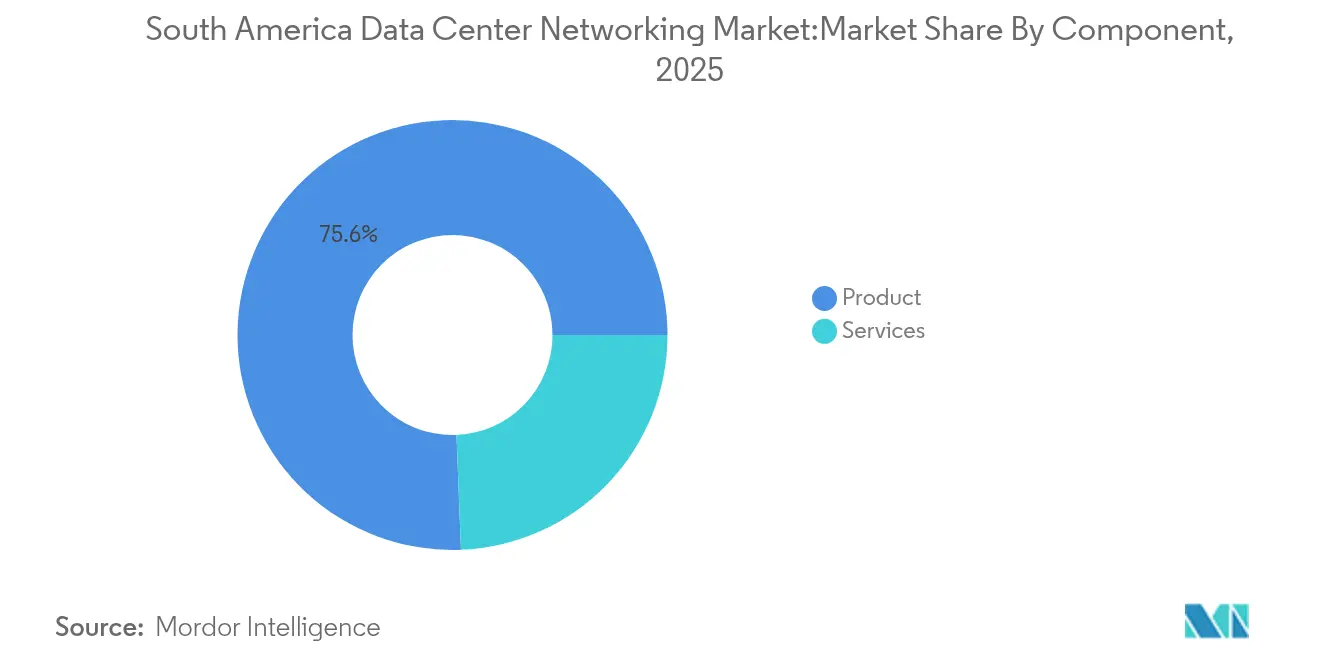

- コンポーネント別では、製品が2025年収益の75.63%を占め、サービスは2031年に向けて11.49%のCAGRで拡大する見込みです。

- エンドユーザー別では、ITおよび通信が2025年収益の36.89%を占め、製造・産業分野が2031年にかけて最速の11.88%CAGRとなる見込みです。

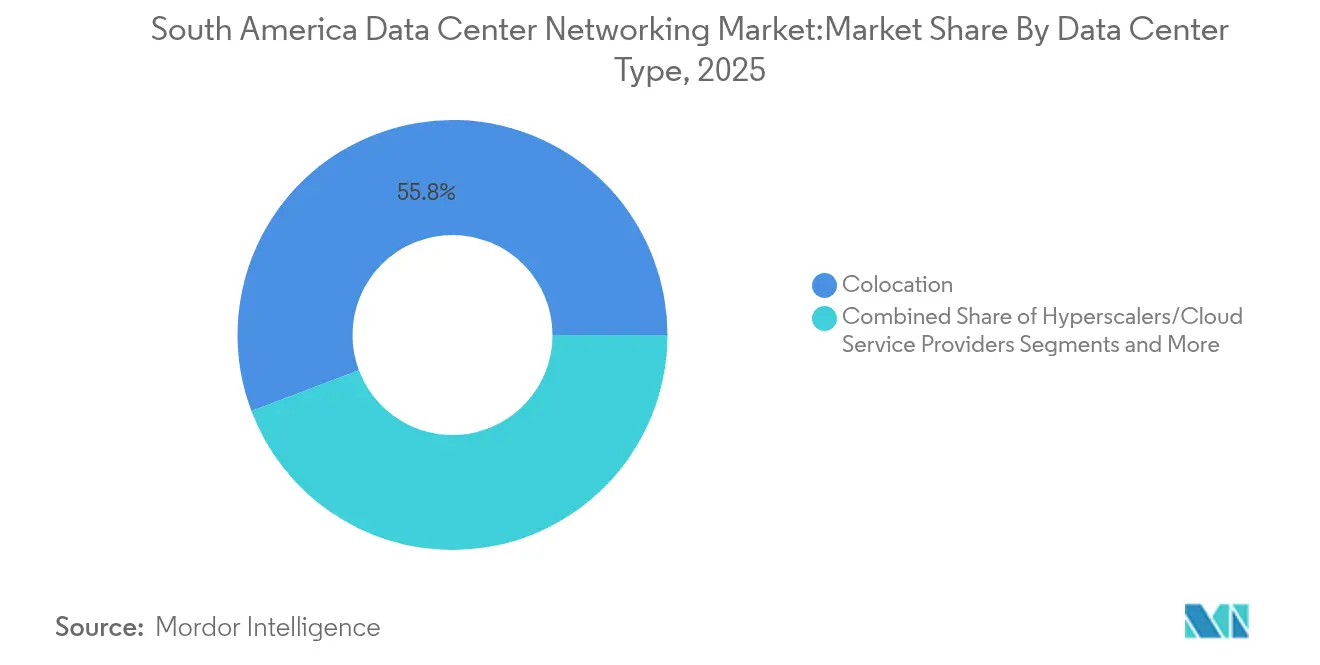

- データセンタータイプ別では、コロケーションサイトが2025年キャパシティの55.75%を保有し、ハイパースケーラー&クラウドサービスプロバイダーが13.12%のCAGRで成長をリードしています。

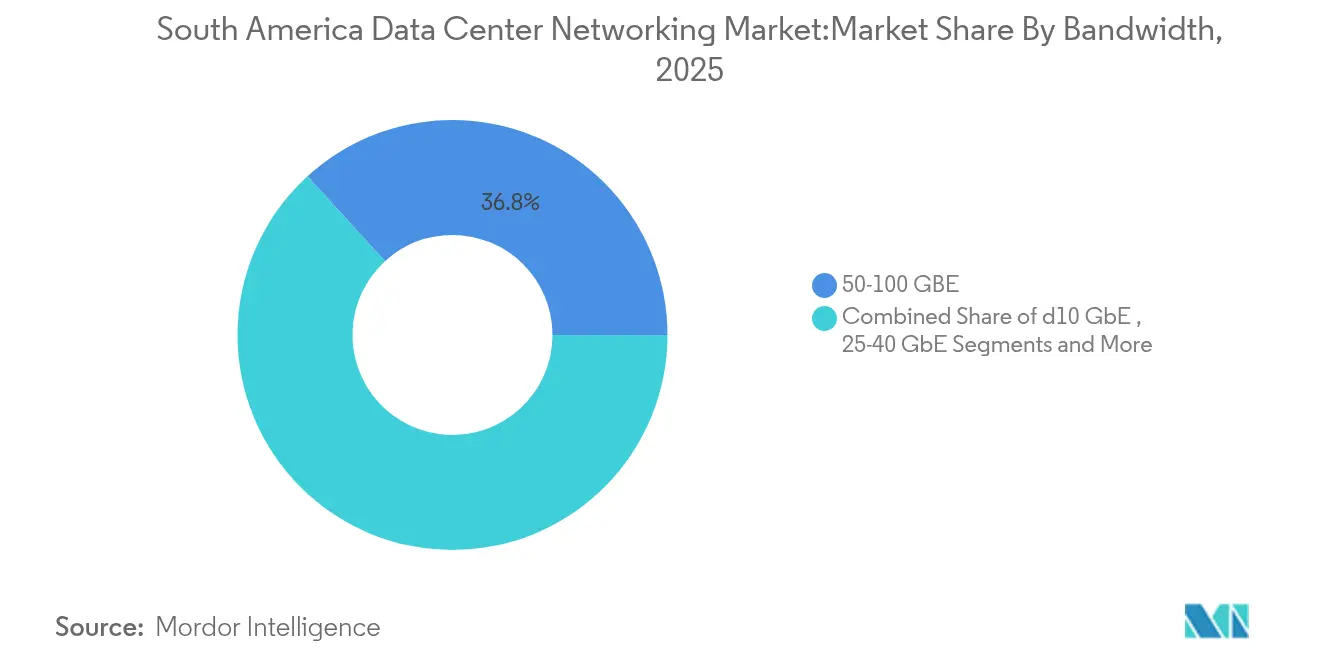

- 帯域幅別では、50〜100GbEが2025年の南アメリカデータセンターネットワーキング市場シェアの36.78%を占めてトップとなり、100GbE超は2031年にかけて12.32%のCAGRを記録すると予測されています。

- 国別では、ブラジルが2025年の南アメリカデータセンターネットワーキング市場シェアの25.08%でトップとなり、アルゼンチンは2031年にかけて11.02%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アメリカデータセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドストレージの需要増加と信頼性の高いアプリケーションパフォーマンス | +2.8% | ブラジル、チリ、コロンビア、アルゼンチン | 中期(2〜4年) |

| 企業間でのサイバー攻撃の増加 | +2.1% | ブラジル&アルゼンチンの金融センター | 短期(2年以内) |

| グローバルクラウドプロバイダーによるハイパースケールデータセンター建設の急増 | +3.2% | ブラジルが主、チリが副 | 中期(2〜4年) |

| 低遅延沿岸ハブを可能にする海底ケーブル陸揚げの急増 | +1.8% | ブラジル、チリ、アルゼンチン | 長期(4年以上) |

| グリーンネットワーキングアップグレードに向けたブラジルの再生可能エネルギーインセンティブ | +1.1% | 全国規模、サンパウロの初期クラスターを中心に | 長期(4年以上) |

| オープンネットワーキング(ホワイトボックス+SONiC)の採用によるCAPEX削減 | +1.5% | ブラジル、チリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドストレージの需要増加と信頼性の高いアプリケーションパフォーマンス

企業はミッションクリティカルなワークロードをクラウドプラットフォームへ移行しており、地域施設内のスループットおよびレイテンシ要件が高まっています。2028年までに全コアシステムをクラウドへ移行するBanco Itaúのプログラムは需要急増の典型例であり、通信事業者に400Gおよび800G新リンクの開通を促しています。Cirion Technologiesはすでにサンパウロ〜サンティアゴ間で毎秒1.6テラビットのシングルキャリア波長を実証しており、光バックボーンがAI時代のトラフィックに先行できることを証明しています。[1]StockTitan、「Cirionが毎秒1.6テラビット試験を完了」、stocktitan.netストレージパフォーマンスは、オンプレミスとクラウドリポジトリをリアルタイムで同期するハイブリッドデプロイメントにとっても等しく重要です。

企業間でのサイバー攻撃の増加

ラテンアメリカ企業は現在、週あたり2,569件の攻撃を記録しており、これはグローバル平均を40%上回っており、最高情報セキュリティ責任者(CISO)は次世代ファイアウォール、セキュアSD-WAN、およびAI拡張型脅威分析の導入を進めています。コロンビアの保険会社であるMutual Ser EPSは、マルチクラウドアプリケーションを運用する50以上の拠点を強化するためにFortinetのFortiGateアプライアンスを採用しました。[2]Fortinet、「Mutual Ser EPSがマルチクラウドを保護」、fortinet.com予算配分は急速に変化しており、地域企業の半数がサイバーセキュリティ対策に年間1,000万〜4,900万米ドルを充てています。

グローバルクラウドプロバイダーによるハイパースケールデータセンター建設の急増

Amazonは2026年に稼働予定の新しいチリクラウドリージョンに40億米ドルを投資しており、AWSとMicrosoftは2024年にブラジルの拡張に合計45億米ドルを投資しました。[3]BNamericas、「Banco Itaúクラウド移行ロードマップ」、bnamericas.com各デプロイメントでは、汎用コンピュートに25〜100GbEリンクを、AIクラスターに100GbE超を使用するリーフスパインファブリックが必要となり、キャリアホテルおよびメトロバックボーンにおいて複数年にわたるハードウェアリフレッシュサイクルが誘発されています。

低遅延沿岸ハブを可能にする海底ケーブル陸揚げの急増

Googleの太平洋横断ケーブルとCirionのSAC2システムにより、バルパライソとフォルタレザが遅延敏感型の交換拠点として台頭しています。フォルタレザは現在16本の稼働中ケーブルを有しており、マイアミ、ルアンダ、リスボンへの往復60ミリ秒未満の通信を実現しています。これらの施設では、ライブストリームイベントやゲームローンチ時のトラフィックピークに対応するため、高密度光クロスコネクトと自動ファイバー監視が導入されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ネットワーク複雑性の増大 | −1.8% | ブラジル&チリの企業 | 短期(2年以内) |

| 先進機器の高い輸入関税とCAPEX | −2.3% | アルゼンチン、コロンビア | 中期(2〜4年) |

| 自動化スキルを持つネットワークエンジニアの不足 | −1.6% | 地域全体 | 中期(2〜4年) |

| 断片化したデータ主権規制 | −1.4% | 多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク複雑性の増大

ハイブリッドクラウドオーバーレイ、東西マイクロセグメンテーション、およびエッジバーストがスキルギャップを顕在化させています。インテントベースコントローラーを導入した企業は、マルチベンダーAPIの乱立により手薄なNOCチームが圧迫される状況に直面しています。訓練を受けたスタッフの不足は400G採用スケジュールを遅延させ、コンサルティング依存度を高め、達成可能な自動化の深度を制限しています。

先進機器の高い輸入関税とCAPEX

ルーターおよびリーフスイッチのコストを8〜20%引き上げる関税により、中小規模事業者は800G光学機器の採用よりもライフサイクルの延長を選択しています。ブラジルのエクスタリフプログラムは、国内製造されていないAI最適化NICの調達を加速させ、1,495点のICT品目を関税免除とすることでこのペナルティの一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが加速

製品は2025年収益の75.63%を占め、あらゆるデータセンターネットワーキング市場デプロイメントの基盤を形成するスイッチ、ルーター、光トランスポンダー、およびセキュリティアプライアンスへの多額の支出を反映しています。イーサネットリーフスパインのアップグレードサイクルは25G/100Gから400Gクラスへと移行する一方、モジュラールーターはシンプル化されたアンダーレイ自動化のためにSR-MPLSを統合しています。ベンダーはマーチャントシリコンの突破口に合わせてスイッチASICロードマップを同期させ、RDMA over Converged Ethernetを実行するAIクラスターのレイテンシ予算を満たしています。サービスは11.49%のCAGRで拡大しており、社内スキルセットを持たない企業向けのマネージドSDNコントローラー、ライフサイクル自動化、およびホワイトグローブゼロトラストオーバーレイによって牽引されています。OEMのコンサルティング部門は、デプロイメントのリードタイムを短縮するネットワークアズコードブループリントとDevNetスタイルのトレーニングをバンドルしています。地域のマネージドサービスプロバイダーは、マルチクラウド接続のハンドオフおよびISO 27001準拠のマネージド検知・対応を提供することでニッチを開拓し、異種混在環境全体でのコンプライアンスを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製造業が従来のITリーダーシップを揺るがす

ITおよび通信は、テレコクラウドがコアネットワークスライスを仮想化し、OTTビデオプラットフォームがニアエッジノードにキャッシュする中、2025年において36.89%の収益シェアを維持しました。銀行業は即時決済指令を遵守するためにマルチリージョンのアクティブ・アクティブデータストアを維持し、暗号化された100G MACセキュリティポートへの需要を押し上げています。一方、製造・産業分野は、インダストリー4.0の改修が決定性イーサネット、タイムセンシティブネットワーキング、およびPLCをフォグサーバーに接続するプライベート5Gゲートウェイを必要とすることから、最速の11.88%CAGRを記録しています。鉱業コンソーシアムは、高振動ピットに耐える堅牢な光リングを実証しながら、10ミリ秒RTT以下のCisco URWBリンクを介して遠隔操作の運搬を行っています。自動車工場は、クラウドAI品質管理エンジンに供給するCANバスのデジタルツイン上でベンダーに依存しないテレメトリーを強制するオープンネットワーキングパイロットを先導しています。

データセンタータイプ別:ハイパースケーラーが市場ダイナミクスを再形成

コロケーションホールは2025年の稼働フットプリントの55.75%を占め、遅延敏感型メトロピアリングにとって引き続き重要な役割を果たしています。ニュートラルファシリティは、規制対象顧客データを保護するために再生可能エネルギーPPAおよびソブリンクラウドエンクレーブで多様化を図っています。それでも、Amazon、Microsoft、Googleが2024年〜2025年にかけて南アメリカのリージョンに100億米ドル超を投資し、25/50kV電源で配線された多階建てキャンパスを設計することから、ハイパースケーラーは13.12%のCAGRを記録しています。テナントが予測可能なクラウド可用ゾーンを求める中、ハイパースケーラーのデータセンターネットワーキング市場シェアは2031年までに40.60%に近づく見込みです。ポルトアレグレにScala Data Centersが計画する4.7GWのAIシティは、LLM推論ファームを搭載したNVLinkメッシュバックプレーン向けにシャーシあたり64×800Gポートを提供するファブリックスイッチに依存することになります。エッジおよびマイクロモジュラーサイトは、ケーブル陸揚げ沿岸沿いに出現しており、1MW未満のポッドが800Gコヒーレント光学機器を沿岸IPoDWDMスーパーノードへ終端させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

帯域幅別:高速接続がイノベーションを牽引

100GbE超のポートは、トレーニングクラスターが800G DR4+光学機器上の毎秒1.6テラビットトランクを横断することから、12.32%のCAGRを示しています。一方、50〜100GbEは価格対ギガビット比率と後方互換性のバランスから最大のシェアである36.78%を維持し続けています。100GbE超のポートのデータセンターネットワーキング市場規模は、AIおよびHPCの勢いを裏付けるように、2031年には6億2,437万米ドルに達すると予測されています。RoCE v2アクセラレーションとPFCフリートランスポートがトポロジカルな意思決定を形成する一方、IPoDWDMはグレイ光学機器を統合して消費電力を抑制しています。レガシーの10GbE以下リンクは、より高いオーバーサブスクリプションに耐えうるブランチデータセンターおよびアーカイブバックアップセグメントに残存しています。中位の25〜40GbEラインは、ワークロードが予測不能にバーストしながらもコアデータセンターのAIジョブよりは小規模にとどまるエッジデプロイメントを下支えしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ブラジルは2025年の南アメリカデータセンターネットワーキング市場シェアの25.08%でトップでした。サンパウロ州は稼働中の電力427.5MWと建設・計画中の672MWを集積しており、Microsoftからの27億米ドルとAWSからの18億米ドルによって推進されています。ブラジルの免税エクスタリフリストにより、国内では入手できないスイッチASICの導入が加速し、通貨変動時においてデータセンターネットワーキング市場にコストバッファーをもたらしています。フォルタレザの16本のケーブル陸揚げにより、セアラー州が大陸規模のトラフィック交換拠点へと変貌し、マイアミへの往復遅延を55ミリ秒以下に削減しています。

チリは、2024年12月の国家データセンター計画に支えられ、太平洋のデータハブ候補として台頭しています。同計画では25億米ドルのインセンティブと環境承認の迅速化が約束されています。2026年に稼働予定のAmazonの40億米ドルのサンティアゴクラウドリージョンは、Googleの太平洋横断Topazケーブルと連携し、ラテンアメリカとアジア間の遅延敏感型取引を支えることになります。Equinixの1億3,000万米ドルのサンティアゴIBXはさらに事業者の選択肢を多様化し、100%再生可能電力上でのニュートラルキャッシングクラスターを育成しています。アルゼンチンは2031年にかけて11.02%のCAGRを記録すると予測されています。アルゼンチンの国家デジタルヘルスグリッドはRed Hat OpenShift上で2年以内にトランザクション量を15倍に拡大し、スケーラブルなアンダーレイファブリックへの需要を示しました。コロンビアのフィンテック急成長と海底光ファイバーの追加が、コンプライアンスのためのAES-256 MACセキュリティの採用を促進しており、ペソの変動や関税の重荷が中小ISPの設備投資予算を圧迫する状況下でも進んでいます。両国は、断片化した監視体制を懸念する多国籍テナントを誘致するため、サイバーセキュリティ法の調和に取り組んでいます。

競合状況

市場集中度は中程度を維持しており、確立されたグローバルベンダーはホワイトボックスのコモディティ化圧力に直面しています。Cisco、Juniper、Aristaがリーフスパイン受注を支配していますが、Aristaの2025年第1四半期における27.6%の増収(売上高20億500万米ドル)は、AI中心の800Gプラットフォームへの需要を裏付けています。JuniperはマルチベンダーSONiCエステート向けのApstraインテントベースファブリックブループリントを拡充し、Ciscoは51.2T ASICに対してラインレートのAES-256 MACセキュリティを統合し、2025年度第1四半期においてアメリカ地域で82億5,200万米ドルの収益を報告しています。

Dell Technologiesは、PowerSwitchとSONiCを組み合わせたオープンネットワーキングバンドルを通じてシェアを獲得しており、SKY Brazilへのデプロイメントによりプロビジョニングサイクルを60%短縮したことが注目されています。Fortinetは、2025年2月に発売されたFortiGate 70GなどASICアクセラレート型アプライアンスにNGFW、SD-WAN、ゼロトラストネットワークアクセスを統合することで、地域の脅威増加を活用しています。HPEは2025年6月のAIファクトリーブループリントにおいて、Cray SlinghotインターコネクトとNVIDIA Blackwell GPUを組み合わせ、ターンキーの液冷クラスターを実現しています。

南アメリカデータセンターネットワーキング産業のリーダー

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Hewlett Packard Enterprise Development LP

Arista Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HPEはNVIDIA Blackwell GPUを搭載したAIファクトリーシステムと新しいプライベートクラウドAIプラットフォームを発表し、ターンキーの液冷と可観測性を追加しました。

- 2025年6月:FortinetはAI搭載ワークスペースセキュリティスイートを発表し、FortiMailの保護機能をブラウザーおよびコラボレーションアプリに拡張しました。

- 2025年5月:Arista Networksは2025年第1四半期に記録的な20億500万米ドルの収益(前年同期比27.6%増)を達成し、EOSにクラスター負荷分散機能を導入しました。

- 2025年4月:Patriaは汎ラテンアメリカのデータセンタープラットフォームを構築するために10億米ドルを投資しました。

南アメリカデータセンターネットワーキング市場レポートの調査範囲

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションおよびデータのネットワークインフラ、ストレージ、処理を管理するために使用される技術、プロトコル、およびハードウェアの総体を指します。データセンターネットワーキングはデータセンターの100%稼働率にとって非常に重要です。現在のウェブ接続型社会では、業務ワークロードが単一コンピューター上で実行されており、それがデータセンターネットワーキングの必要性につながっています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアにワークロードの実行をステージするための標準的な計画を提供するとともに、生成されたデータへのアクセスを管理します。

南アメリカデータセンターネットワーキング市場は、コンポーネントタイプ(製品(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、その他のネットワーキング機器)およびサービス(インストール&インテグレーション、トレーニング&コンサルティング、サポート&メンテナンス))、エンドユーザー(ITおよび通信、BFSI、政府、メディア&エンターテインメント、その他のエンドユーザー)、国(チリ、ブラジル、南アメリカのその他の国)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて価値(米ドル)で提供されます。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェアデファインドネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | インストールおよびインテグレーション |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造および産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25〜40GbE |

| 50〜100GbE |

| 100GbE超 |

| ブラジル |

| メキシコ |

| アルゼンチン |

| 南アメリカのその他の国 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェアデファインドネットワーキング(SDN)コントローラー | ||

| 光インターコネクト | ||

| サービス | インストールおよびインテグレーション | |

| トレーニングおよびコンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造および産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25〜40GbE | ||

| 50〜100GbE | ||

| 100GbE超 | ||

| 国別 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| 南アメリカのその他の国 | ||

レポートで回答される主要な質問

南アメリカデータセンターネットワーキング市場の現在の価値はどのくらいですか?

市場は2026年に9億8,000万米ドルと評価されており、2031年までに16億8,000万米ドルに達する見込みです。

最も成長が速いコンポーネントセグメントはどれですか?

サービスはマネージドSDN、自動化コンサルティング、スキルギャップのアウトソーシングに牽引され、11.49%のCAGRで拡大しています。

製造・産業ユーザーがデータセンターネットワーキングソリューションを急速に採用している理由は何ですか?

インダストリー4.0の取り組み、超低遅延制御ループ、およびプライベート5Gデプロイメントが、製造・産業分野を予測11.88%のCAGRへと押し進めています。

2031年までにどの帯域幅層が支配的となる見込みですか?

AIおよびHPCワークロードに紐づく100GbE超のリンクは12.32%のCAGRを達成する見込みであり、50〜100GbEは予測期間を通じて最大のシェアを維持します。

最終更新日: