南アフリカの塗料およびコーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

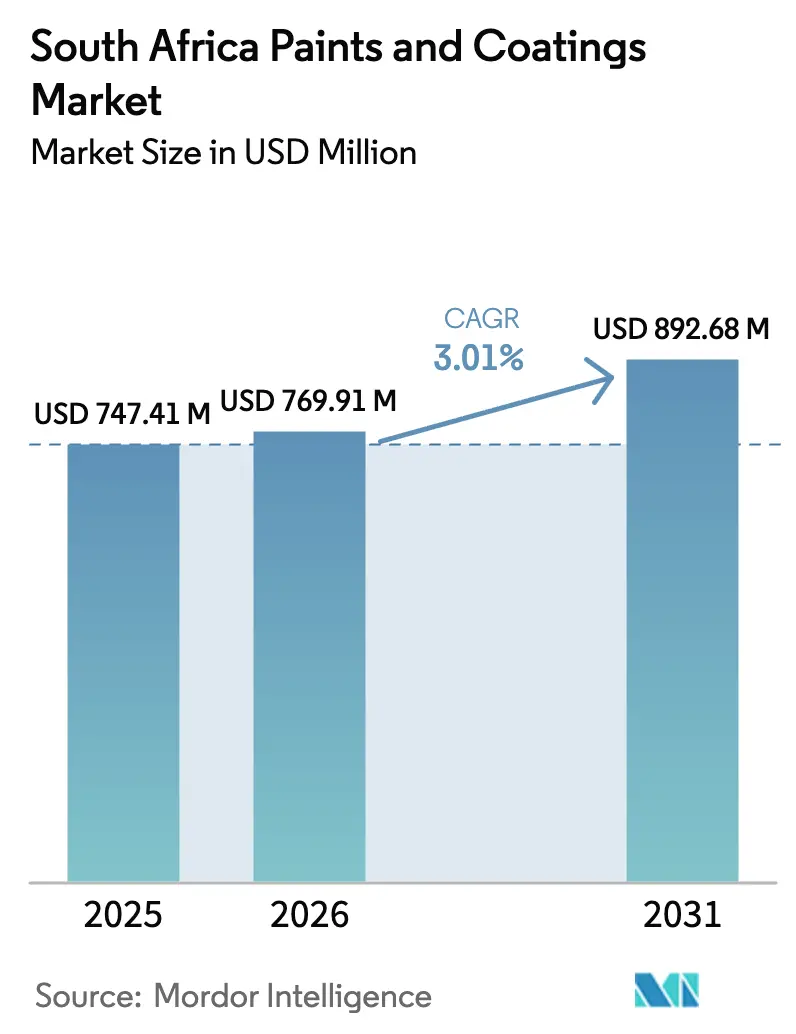

| 基準年の市場規模 (2025) | 747.41 百万米ドル |

| 市場規模 (2026) | 769.91 百万米ドル |

| 市場規模 (2031) | 892.68 百万米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカの塗料およびコーティング市場分析

南アフリカの塗料およびコーティング市場規模は2026年において7億6,991万USDと推定され、2025年の7億4,741万USDから成長し、2031年には8億9,268万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.01%で拡大します。需要は545億USDの公共部門インフラパイプライン、電力供給途絶の解消、ならびに水性および植物由来技術の採用を加速させる段階的な環境規制によって恩恵を受けています。国内OEM車両生産が拡大しており、高性能リフィニッシュ需要を牽引する一方、再生可能エネルギーの整備拡充が耐食性保護システムにニッチな機会を創出しています。酸化チタンの価格変動や炭素税負債の増大に伴うインプットコスト圧力がマージンを圧迫しているものの、これらは配合の見直しと業務効率化をも促進しています。多国籍企業のリーダー企業と財務基盤の強固な地場企業が、持続可能な製品ポートフォリオ、強固な流通網、およびデジタルカラーマッチングツールを通じて顧客ロイヤルティの醸成を重視しており、競争環境は引き続き激しい状況にあります。

レポートの主要なポイント

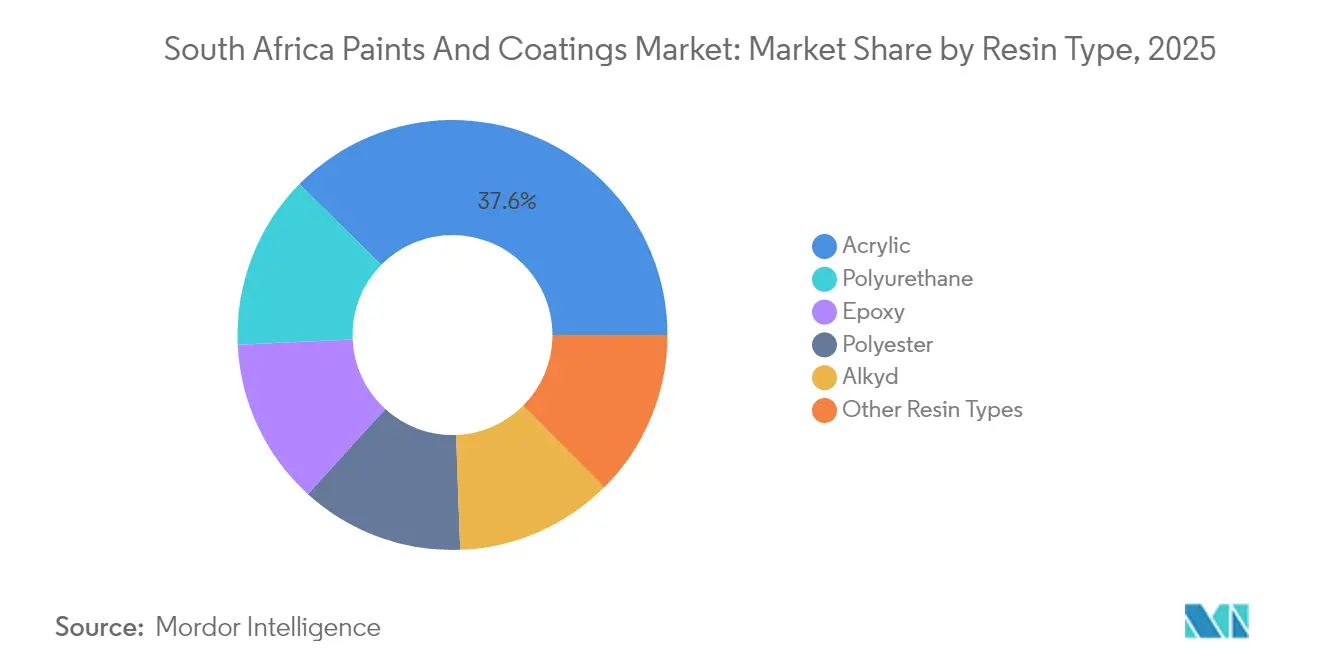

- 樹脂タイプ別では、アクリル配合品が2025年において南アフリカの塗料およびコーティング市場規模の37.62%を占め、ポリウレタン樹脂がCAGR 2.98%で最も速い成長が予測されています。

- 技術別では、水性システムが2025年において南アフリカの塗料およびコーティング市場シェアの50.10%を占め、2031年にかけてCAGR 4.19%で拡大しています。

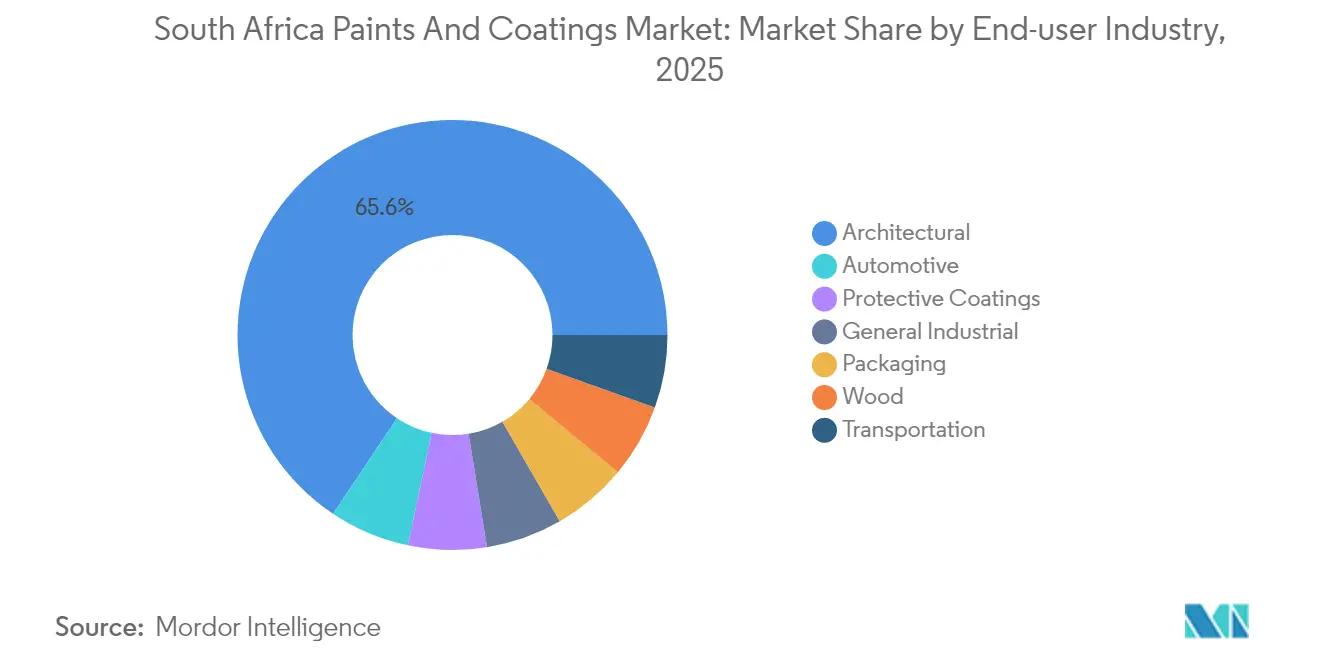

- エンドユーザー産業別では、自動車向け用途がCAGR 3.39%で2031年まで最も高い成長が見込まれる一方、建築用コーティングは2025年に売上シェアの65.62%を維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカの塗料およびコーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラパイプラインの拡大 (2025年〜2030年) | +1.2% | 全国規模、ハウテン州、西ケープ州、 クワズール・ナタール州に集中 | 中期(2〜4年) |

| 自動車OEMおよびアフターマーケット塗料需要の拡大 | +0.8% | 全国規模、ハウテン州自動車ハブを中心に展開 | 中期(2〜4年) |

| 炭素税導入後の水性および植物由来配合の急増 | +0.6% | 全国規模、主要工業センターでの早期採用 | 短期(2年以内) |

| 腐食防止が必要な再生可能エネルギー資産の成長 | +0.4% | ノーザンケープ州、西ケープ州の再生可能エネルギー回廊 | 長期(4年以上) |

| 高性能リフィニッシュを促進するOEM保証期間の延長 | +0.3% | 全国規模、主要都市圏に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設・インフラパイプラインの拡大が保護コーティング需要を牽引

2027年までに総額545億USDに上る政府のコミットメントは、輸送回廊、発電、および水関連プロジェクトを包含しており、これらはすべて大量のコーティングを必要とします。ケープタウンの450億ZARプログラムなどの都市廃水アップグレードには耐薬品性ライニングが必要であり、国道改修には高膜厚アルキド代替品が消費されます。再生可能エネルギー回廊には、乾燥地帯の条件に耐えるUV安定性および防食性システムが求められます。これらの多面的なプログラムは2030年まで続き、実行の遅延や資金制約が年間量を緩和させる可能性があるものの、予測可能な需要を確保しています。

自動車セクターの拡大がOEMおよびリフィニッシュの成長を加速

BMW、ステランティス、その他の企業が国内工場の拡張または刷新に約70億ZARを投資した結果、車両生産台数は2024年に667,399台に達しました[1]「南アフリカ - 自動車」、米国商務省商業局、trade.gov。自動車生産開発プログラムの現地化インセンティブは、OEM性能仕様を満たすことができる国内コーティングサプライヤーへの調達を促進しています。1,330万台の車両パークがアフターマーケット再塗装量を支え、長期保有サイクルおよび延長保証がより高品質なポリウレタンクリアコートの需要を高めています。バッテリー電気自動車は新車販売の1%未満にとどまっているものの、特殊な絶縁コーティングおよび熱管理コーティングがティア1サプライヤーの間で採用され始めています。

環境コンプライアンスによって水性配合の採用が加速

水性システムはすでに50.22%のシェアで市場を支配しており、Kansai PlasconはVOC含有量5 g/L未満の製品を商業化し、新たな大気環境基準との整合性を図っています。A-Gainのような国内スタートアップは、産業副産物ストリームを活用してアグレマン南アフリカの認証を取得した環境配慮型コーティングを配合しています。水性化学は今や同等の耐久性、優れた室内空気質、およびますます競争力のある塗布コストを提供しているため、市場受容は加速しています。

再生可能エネルギーインフラが特殊コーティングの機会を創出

政府は2030年までに電力ミックスの49%を再生可能エネルギーとする目標を掲げており、GDPに3.6%を加える可能性のあるグリーン水素ロードマップがこれを補完しています[2]Rico Salgmannら、「南アフリカで製造されたグリーン船舶燃料」、世界銀行ブログ、worldbank.org。ノーザンケープ州の電解槽プロジェクトおよび沿岸アンモニアバンカリングターミナルには、化学的攻撃と塩水噴霧腐食に耐えることができる高度なエポキシおよびポリシロキサンコーティングが必要です。風力発電タワーおよびソーラートラッカーシステムには、砂漠気候における熱サイクルに対応できるUV安定性のあるポリウレタントップコートが求められます。認証要件と高い技術的複雑性がサプライヤープールを絞り込むため、経験豊富な事業者がプレミアム価格設定と長期サービス契約を確保することができます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酸化チタンおよび溶剤インプット価格の変動 | -0.9% | 全国規模、すべてのメーカーに影響 | 短期(2年以内) |

| VOCおよびHAP規制の強化 | -0.4% | 全国規模、主要都市圏で厳格な施行 | 中期(2〜4年) |

| 電力不足による生産停止 | -0.2% | 全国規模、歴史的に工業ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

酸化チタン価格の変動が製造マージンを圧迫

酸化チタン(TiO₂)は典型的な配合コストの20〜30%を占めており、EUのアンチダンピング税が中国の余剰品をアフリカへ転換させた2024年〜2025年にかけて納品価格が上昇しました。ダーバンおよびケープタウン港における物流ボトルネックが運賃割増を12〜18%引き上げました。世界的なメーカーの多様性が限られているため交渉力が制約されており、国内メーカーはコストを吸収するか、価格を引き上げることで市場シェアを失うリスクを負うかの選択を迫られています。マージン圧縮は研究開発および設備拡張への資金配分を妨げており、特に中小企業に影響を与えています。

環境規制がコンプライアンスコストと配合変更要件を増大させる

2025年5月から塗料中の鉛含有量を90 ppmに制限する規制が義務化され、メーカーは新バッチごとの試験と適合宣言の発行が求められています。国家環境管理法:大気質法に基づくVOC排出基準は継続的なモニタリングと年次報告を必要とし、排出抑制システムへの資本支出を伴います。炭素税の段階的な引き上げが溶剤系操業をさらに圧迫します。研究開発規模や環境エンジニアを持たない企業は撤退または合併を余儀なくされ、コンプライアンス障壁が高まり、顧客の選択肢が減少する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性がポリウレタンの勢いに直面

アクリル配合品は、水性システムとの親和性が高く建築用ファサードに優れた耐候性を発揮するため、2025年において南アフリカの塗料およびコーティング市場シェアの37.62%を維持しました。ポリウレタン需要は主に自動車クリアコート、工業メンテナンス、および摩耗・薬品・UV劣化に耐える必要がある保護トップコートから、CAGR 2.98%で拡大しています。アルキドは乾燥時間が長く高VOCプロファイルが厳格化する大気環境基準の下では維持困難となり、量が低下しています。エポキシシステムは化学工場、オフショアリグ、および飲料水タンクにおいて密着性とバリア性能が価格プレミアムを上回るニッチながら重要な役割を占めています。ポリエステル樹脂は粉体塗装ラインに限定的な地位を維持し、シリコーンおよびフルオロポリマーは極端な温度環境や防汚ニーズに対応しています。

ポリウレタンの台頭は、メンテナンス間隔を延長することでインフラ所有者および車隊運営者のライフサイクルコストを削減するコーティングへの市場の志向を反映しています。配合業者は屋外の色持ちの良い用途に脂肪族グレードを、工場の床面や重機プライマーに芳香族グレードを活用しています。OEM保証期間が延長するにつれ、衝突修理工場はより少ない塗装層で工場光沢を復元できる高固形分ポリウレタンクリアコートを好む傾向にあり、労働投入量を低減しスループットを高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:水性システムが幅広い環境移行をリード

水性コーティングは2025年において南アフリカの塗料およびコーティング市場の50.10%を支配し、溶剤系同等品との性能同等性と規制上の牽引力を裏付けるCAGR 4.19%で最も速い成長軌道を維持しています。溶剤系製品は流動性と耐薬品性が依然として最優先される自動車メタリック、船舶システム、および一部の工業ラインでシェアを維持していますが、継続的な溶剤削減技術革新がこれらの牙城を侵食しつつあります。粉体塗料は、ゼロVOC実績と材料利用率ほぼ100%を誇り、家電製品、金属製家具、および車両ホイールにおける需要を獲得しています。UV硬化型コーティングは瞬時硬化が生産を加速させるためプラスチック部品や床材での存在感が高まっていますが、設備コストが採用を抑制しています。

新たな樹脂反応槽やステンレス鋼配管など水性設備拡張への設備投資は参入障壁となり、財務的な強みを持つ既存企業が有利な立場にあります。多国籍原材料サプライヤーとの技術協力が国内知見の移転を加速させ、国内企業が完成品を輸入することなくコンプライアンスに適合した性能検証済み製品を供給できるようになっています。

エンドユーザー産業別:建築ベースと加速する自動車の上昇余地

建築用途は定期的な再塗装サイクル、商業用不動産の改修、および公共部門の住宅プログラムにより、2025年の売上の65.62%を占めました。自動車セグメントは新規OEMラインの立ち上がりと大規模な車両パークのリフィニッシュ需要により、CAGR 3.39%で最も速く成長する見込みです。保護コーティング量はエネルギー、水、および輸送の大規模プロジェクトに伴い増加し、腐食緩和のためのエポキシ・ポリアミドプライマーおよびポリシロキサントップコートが求められています。木工コーティング需要は堅調な家具輸出セグメントと木造住宅の試験的取り組みが支え、一般産業用コーティングは機械生産と包装のトレンドを反映しています。鉄道車両やバス向けの輸送コーティングは安定した需要が見込まれる一方、電動化が新たな材料適合性要件をもたらしています。

低所得層における車両パークの高齢化が再塗装頻度を高め、流通業者はより速硬化で耐候性のあるポリウレタンラインを在庫するよう促しています。一方、公共建築物における室内空気質基準が低VOCの建築ソリューションへの需要を生み出し、ブランドが無臭エマルジョンシリーズを拡充することを促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ハウテン州は依然として最大の需要拠点であり、ヨハネスブルグの金融地区、プレトリアの行政ハブ、およびロスリンの自動車クラスターを組み合わせ、OEMコーティング、工業メンテナンス、および建築改修にまたがる高密度な消費エコシステムを形成しています。大都市圏の大気環境担当官が厳格にVOC上限を施行しているため、水性需要はここで特に旺盛です。

クワズール・ナタール州の沿岸部の湿気と石油化学工場がニッチな腐食防止の機会を生み出し、ダーバン港への近接性が近隣メーカーの原料輸入を容易にしています。ノーザンケープ州の再生可能エネルギー回廊は、ソーラートラッカー、風力タワー、および計画中のグリーン水素電解設備に適用されるポリシロキサン、エポキシ、および熱伝導性コーティングの新興かつ戦略的な需要先となっています。イースタンケープ州の自動車工場は予測可能なOEM量を生み出し、リンポポ州の鉱山施設は鋼材の酸性鉱山排水影響を緩和するために重防食システムを使用しています。 農村地域は一人当たり消費量が低いものの、政府支援の住宅補助金や道路改修プロジェクトが建築用および交通標示用の基礎的需要を維持しています。塩分を含む風にさらされる沿岸地域は、耐用期間を延ばすために高グレードの溶剤系またはハイブリッドポリシロキサントップコートを選好します。

競争環境

南アフリカの塗料およびコーティング市場は中程度に分散しています。AkzoNobel(Dulux)、PPG、Sherwin-Williams、BASF、およびAxaltaなどの多国籍企業が、Kansai Plascon、Atlas Paints、およびDekro Paintsなどの定評ある地場メーカーと小売、工業、およびOEMチャネルにわたる契約を競っています。AkzoNobelによるKansai Paint Africaの買収中止の事例が示すように、買収の試みは世界的なプレイヤーの市場規模に対する意欲を示すとともに、独占禁止法上の感応度を明らかにしています。業務効率化の改善も顕著であり、AkzoNobelはサプライチェーンの合理化を目的として2,000名の世界規模での人員削減を発表し、BASFはボクスブルグ工場に現地太陽光発電とバッテリー貯蔵を導入して残存する電力不足リスクをヘッジしています。

南アフリカの塗料およびコーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Atlas Paints

Kansai Plascon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:南アフリカ保健大臣が塗料中の鉛含有量を90 ppmに制限し、各バッチの適合宣言を義務付ける規制を公布しました。

- 2023年11月:AkzoNobelは南アフリカ競争審判所が独占に関する懸念からKansai Paintのアフリカ事業買収取引を阻止したことを受け、同計画を中止しました。

南アフリカの塗料およびコーティング市場レポートの範囲

塗料およびコーティングは、下地の保護、装飾、または機能強化を目的として表面に塗布される薄い材料です。コーティングは溶剤系システムを指すことが多く、塗料は通常水性システムを指します。それらは通常、ブラシ、ローラー、スプレー、またはアプリケーターで塗布されます。樹脂、顔料、溶剤、およびその他の成分から構成されています。

南アフリカの塗料およびコーティング市場は、樹脂タイプ、技術、およびエンドユーザー産業によって区分されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプ(ポリビニルアルコール、フルオロポリマーなど)に区分されます。技術別では、水性、溶剤系、粉体塗料、およびUV硬化型コーティングに区分されます。エンドユーザー産業別では、建築、自動車、木工、保護コーティング、一般産業、輸送、および包装に区分されます。

各セグメントの市場規模と予測は価値(USD)ベースです。

| アクリル |

| アルキド |

| エポキシ |

| ポリウレタン |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化型コーティング |

| 建築 |

| 自動車 |

| 木工 |

| 保護コーティング |

| 一般産業 |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリウレタン | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| UV硬化型コーティング | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木工 | |

| 保護コーティング | |

| 一般産業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

南アフリカの塗料およびコーティング市場の現在の市場規模はいくらですか?

南アフリカの塗料およびコーティング市場の規模は2026年において7億6,991万USDです。

市場は2031年までにどの程度の速さで成長すると予測されていますか?

市場はCAGR 3.01%で成長し、2031年までに8億9,268万USDに達する見込みです。

最も急速に拡大している技術セグメントはどれですか?

水性配合品は最大のシェアと最も速い成長を兼ね備えており、CAGR 4.19%で拡大しています。

ポリウレタン樹脂はなぜ採用が進んでいるのですか?

ポリウレタン樹脂は優れた耐久性と耐薬品性を兼ね備えており、自動車クリアコートおよび工業メンテナンスに最適です。

自動車コーティングセグメントの需要を牽引しているのは何ですか?

国内車両生産の増加、保有期間の長期化、およびOEM保証期間の延長がOEMおよびリフィニッシュコーティングの消費を押し上げています。

環境規制はメーカーにどのような影響を与えていますか?

炭素税の段階的な引き上げとVOC規制の強化が、メーカーを低排出の水性コーティングへと誘導しており、溶剤系ラインのコンプライアンスコストを増大させています。

最終更新日: