モロッコ塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

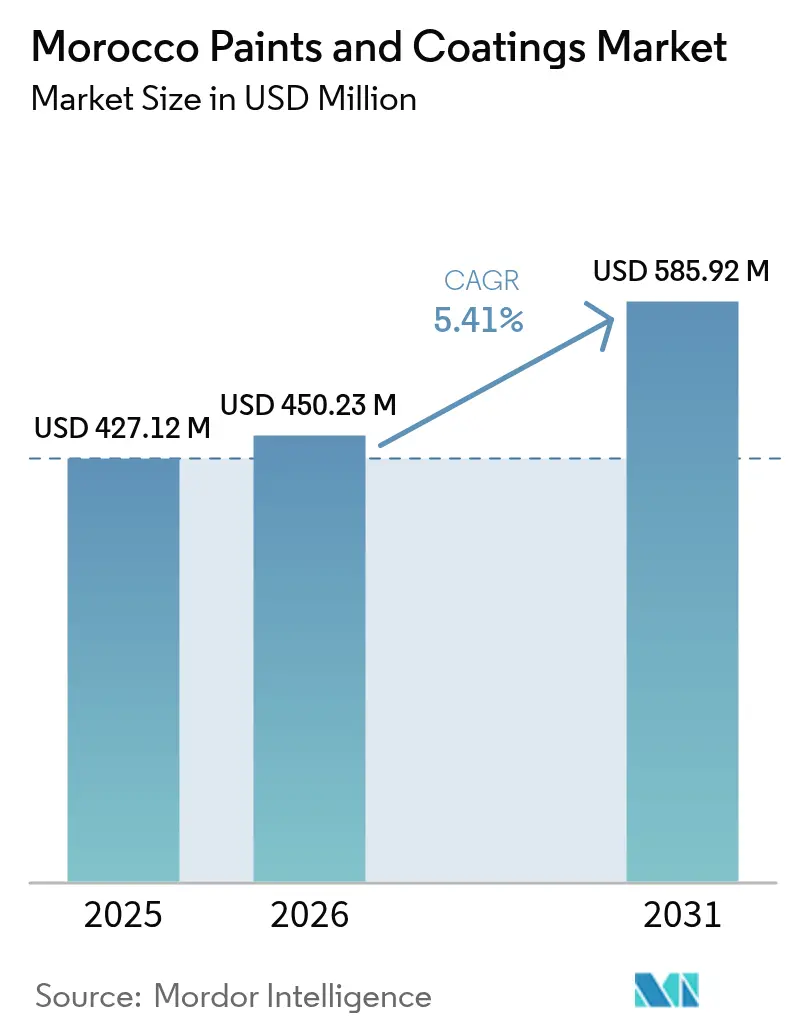

| 基準年の市場規模 (2025) | 427.12 百万米ドル |

| 市場規模 (2026) | 450.23 百万米ドル |

| 市場規模 (2031) | 585.92 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモロッコ塗料・コーティング市場分析

モロッコ塗料・コーティング市場規模は、2025年の4億2,712万USDから2026年には4億5,023万USDに増加し、2031年までに5億8,592万USDに達する見込みで、2026年から2031年にかけてCAGR 5.41%で成長すると予測されています。OEM自動車の生産台数増加とリン酸塩処理への投資拡大に伴い、公共部門のグリーン調達規則が需要をさらに押し上げています。しかし、原材料価格の変動とインフォーマルな供給源との競争がマージン成長を制限しています。建築用途は引き続き金額ベースで市場を牽引していますが、OEM自動車ラインはより速いペースで拡大しています。この成長は主にStellantisとRenaultによって牽引されており、両社はEU基準のVOC規制と優れた耐食性を必要とする輸出志向のクラスターを主導しています。モロッコは規制の枠組みをヨーロッパに合わせて整備し、有害化学物質削減を目的としたUNIDO支援プロジェクトを活用しています。同時に、技術の組み合わせは水性および粉体化学へとシフトしています。さらに、ポリウレタンおよび粉体配合は、エンジン部品やリン酸塩コンベヤーなどの高性能セグメントで支持を集めています。AkzoNobelがAxaltaと合併し、Jotunが北アフリカの生産能力を増強し、Coloradoなどの国内プレーヤーが研究開発とISO認証品質基準を通じて流通ネットワークを強化するなど、競争環境は激化しています。

レポートの主要ポイント

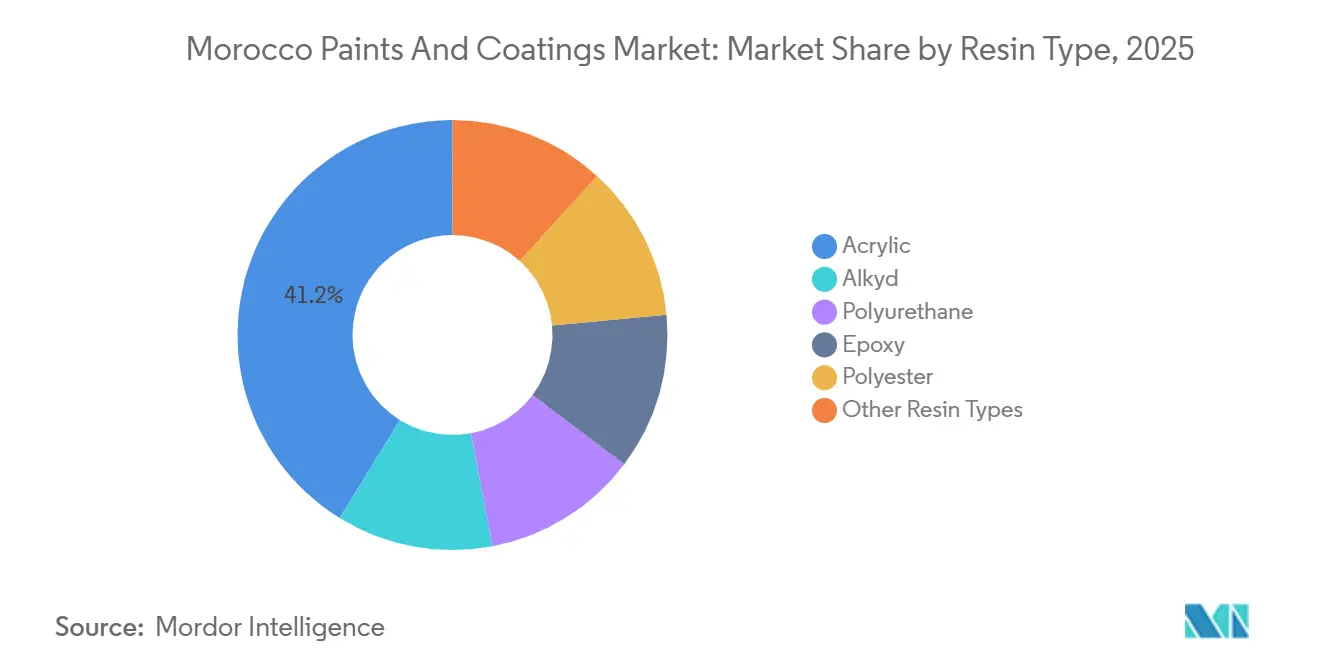

- 樹脂タイプ別では、アクリルが2025年のモロッコ塗料・コーティング市場シェアの41.22%を占め、ポリウレタンは2031年までにCAGR 6.07%を記録すると予測されています。

- 技術別では、水性システムが2025年のモロッコ塗料・コーティング市場規模の53.44%を占め、粉体塗装は2031年までにCAGR 5.72%で拡大しています。

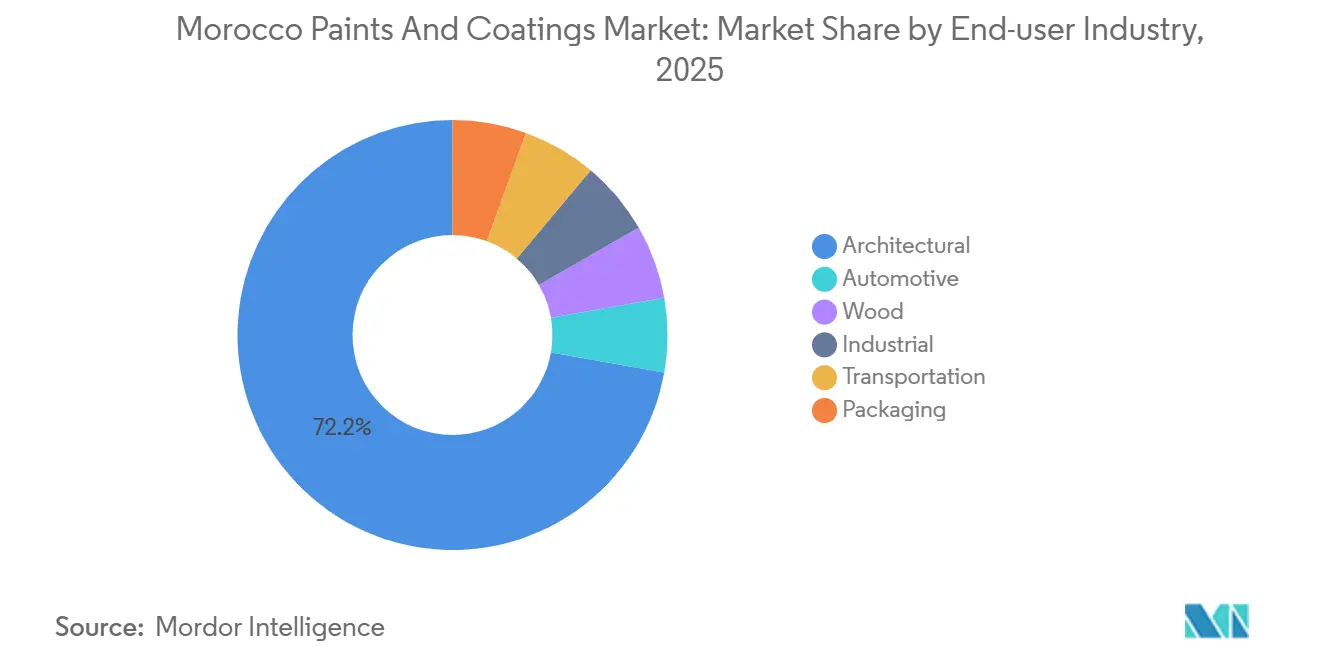

- エンドユーザー産業別では、建築用途が2025年のモロッコ塗料・コーティング市場規模の72.21%を占め、自動車需要は2026年から2031年にかけてCAGR 5.91%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

モロッコ塗料・コーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内木材・家具製造の拡大 | +0.6% | 全国規模、カサブランカ・セタット地方およびフェズ・メクネス地方に集中 | 中期(2〜4年) |

| エコラベル低VOC・ゼロVOCコーティングへの移行加速 | +0.9% | 全国規模、ラバト・サレ・ケニトラおよびカサブランカ都市圏での早期導入 | 短期(2年以内) |

| 自動車自由貿易地帯OEMコーティング需要(タンジェMED) | +1.4% | タンジェ・テトゥアン・アル・ホセイマおよびケニトラ工業地帯 | 短期(2年以内) |

| リン酸塩処理における防食保護需要(OCPプロジェクト) | +0.8% | 全国規模、フリビガ、ジョルフ・ラスファル、サフィのリン酸塩ハブに集中 | 中期(2〜4年) |

| バイオベース樹脂を優遇するグリーン公共調達法案 | +0.5% | 全国規模、ラバトおよびカサブランカの公共事業でのパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内木材・家具製造の拡大

モロッコの木工産業は、コーティング量の上限という課題に直面しています。しかし、製材所での的を絞った設備改善により、より高品質な仕上げの生産が可能になっています。モロッコの年間木材生産量は国内消費量のごく一部しか満たしておらず、国はより高価な輸入品に依存しています。この依存が地元の家具製造業者のマージンを圧迫しています。事業拡大を目指し、CEMA Bois de l'Atlasはパネル生産能力を増強するために多額の投資を行っています。その結果、2027年に稼働予定の新生産ラインに伴い、速乾性シーラーおよびUVトップコートの需要急増が見込まれています。ヒマシ油変性アルキドに関する地元の実験室試験では、クラス1の密着性と128秒の振り子硬度という印象的な結果が得られています[1]Springer、「ヒマシ油変性アルキド樹脂の合成とポリウレタンコーティングの耐衝撃性への影響の調査」、springer.com。この進歩により、地元の配合業者は有利な立場に立ち、今後の調達規制に沿ったプレミアム家具用ニスを生産できるようになります。しかし、業界の成長軌道は林業の収量と不可欠な物流改革に密接に関連しています。

エコラベル低VOC・ゼロVOCコーティングへの移行加速

環境基準を強化するため、建築用塗料に対する強制エコラベルが導入されました。この動きにより、樹脂サプライヤーはアクリルエマルジョンへのアップグレードとバイオポリオールの輸入を急いでいます。これらの取り組みを支援するため、関係機関は小規模工場が鉛乾燥剤と高芳香族溶剤を段階的に廃止するための予算を割り当てています。特筆すべきことに、この取り組みのパイロット監査はすでにラバトとカサブランカで実施されています。水性塗料のシェアは2025年に53.44%に急増しましたが、普及率は依然として一貫していません。都市部の公共工事現場は新しいラベルへの準拠が義務付けられていますが、農村部のプロジェクトでは依然として芳香族アルキドの使用が認められています。BASFのSovermol 830ポリオールは重要な進歩を示しています。これは溶剤不使用のPUフロアコーティングでショアD硬度60を達成し、24時間以内に速乾し、歩行可能な状態になります。これは業界における重要な転換点を示しています。高性能は揮発性有機化合物(VOC)なしで達成できるようになりました。しかし、これらの規制変更の急速なペースは中小企業(SME)の研究開発能力を超えており、ライセンス契約や合弁事業への移行を余儀なくされています。

自動車自由貿易地帯OEMコーティング需要

2026年2月までに、タンジェMEDは相当数の車両を処理し、StellantisはケニトラのOEM生産能力を拡大してより多くのユニットを生産し、年間エンジン生産ラインを追加しました。この動きにより、ケニトラはOEMプライマーおよびクリアコートの主要な需要センターとして確立されました。DürrのRoDip前処理システムは車体を回転させることで浸漬長を短縮し、水と加熱の必要量を削減しています[2]Dürr、「Dürrが再利用ロボットを使用してStellantisのためにエネルギー効率の高い塗装工場を建設」、durr.com。一方、EcoInCureの電気オーブンは、従来のガス窯と比較して塗装工場のCO₂排出量を大幅に削減しています。その結果、モロッコ塗料・コーティング市場は現在、価格プレミアムを課すことなく、Stellantisのヨーロッパ基準に合致した低導電性電着塗料、水性ベースコート、PUクリアを供給する役割を担っています。さらに、ナドール・ウェスト・メドにおけるRenaultのEV工場に関する実現可能性調査は、サプライヤーによる適時のローカライゼーションを条件として、東海岸での潜在的な需要急増を示唆しています。

リン酸塩処理における防食保護需要

OCPグループはフリビガ、ジョルフ・ラスファル、サフィの各拠点でグリーン投資を推進しています。リン酸塩スラリー、硫酸ミスト、沿岸塩分などの課題に直面する中、C4〜C5仕様コーティングの必要性が最重要となっています。北アフリカ地域の過酷な海洋環境にさらされても、防食粉体配合は数年間その効果を維持できます。粉体塗装への需要増加は、そのゼロVOC硬化特性に起因しており、溶剤ラインに罰則を課す厳格化する排水許可を回避できます。2026〜2027年の期間に耐久性を重視して選定された樹脂は、早期採用者に10年間の収益をもたらします。しかし、重大なリスクも存在します。塗膜の完全性が損なわれた場合、これらの早期採用者は多大な責任を負う可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TiO₂および石油系原料価格の変動 | -1.2% | グローバル規模、輸入依存のモロッコ配合業者に深刻な影響 | 短期(2年以内) |

| インフォーマル・グレー市場の塗料浸透 | -0.7% | 全国規模、農村部および都市周辺の建設地帯に集中 | 中期(2〜4年) |

| 水不足による排水許可が設備投資を増加 | -0.5% | 全国規模、カサブランカ・セタットおよびマラケシュ・サフィ工業地帯でコンプライアンスコストが最高 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TiO₂および石油系原料価格の変動

2025年6月、ヨーロッパと北米の両地域でTiO₂価格が上昇しました。この価格高騰は、高隠蔽力の建築用白色塗料のコスト上昇を牽引する重要な要因となりました。ほぼすべての顔料と樹脂を輸入に依存するモロッコは、輸送費と外国為替変動が地元のEBITDAに与える影響をすぐに受けました。一方、Coloradoではこのリスクに対する部分的なヘッジが行われていました。しかし、毎月の意思決定が必要でした。財務的打撃を吸収するか、定価を調整するかという選択です。この選択は、グレー取引の製品が確立されたブランドの価格を大幅に下回る可能性がある市場においてさらに複雑になりました。

インフォーマル・グレー市場の塗料浸透

非認証生産者はISO監査を回避し、VOC試験を省略し、排水費用を免れています。これにより、小規模金物店での割引販売価格が実現しています。公共プロジェクトが基準を厳格化する一方で、農村部の左官職人は耐洗浄性よりも低価格を優先するため、インフォーマルな製品は依然として相当な需要を維持しています。その結果、市場は二極化しています。規制を遵守するプレーヤーは高いコンプライアンスコストを負担し、グレー市場の製造業者は平均販売価格を抑制し、プレミアム製品へのシフトを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性とポリウレタンの台頭

2025年、アクリルはコスト効率とファサードおよびDIY壁面向けEU基準を満たす性能により、市場シェアの41.22%を確保しました。水性建築用配合の大部分を占めており、エコラベルの厳格化はアクリル需要の急増につながります。一方、ポリウレタンは優れた耐摩耗性と耐薬品性により、2026〜2031年の予測期間中にCAGR 6.07%で拡大する見込みです。これらの特性により、OEMクリアコート、工業用床材、リン酸塩設備のトップコートに不可欠な存在となっています。地元のコーター業者はバイオポリオールへの参入を進め、ショアD硬度を維持しながらゼロVOC閾値を目指しています。OEM外装と重工業内装の両方に対応するモロッコのポリウレタンシステム市場は上昇軌道にあり、その重要性が浮き彫りになっています。アルキドは価格敏感な溶剤セグメントに対応していますが、NMエコラベル規制の厳格化により減少傾向にあります。エポキシとポリエステルは、エポキシが酸性環境の設備や床材に、ポリエステルが沿岸鋼材向け粉体塗装にというニッチな用途に限定されており、2025年の市場価値のごく一部を占めるに過ぎません。

将来の成長は地元の樹脂生産能力の強化にかかっています。現在、PUプレポリマーとアクリルエマルジョンの大部分はヨーロッパまたはアジア太平洋からISOタンクで輸入されています。モノマーや分散液のわずかな生産能力を設立するだけでも、生産者はグレー市場の競合他社と比較してコストを削減し、輸送費の変動から身を守ることができます。そのような措置が取られるまで、配合業者は輸入に大きく依存し、通貨変動に対して脆弱なままです。

技術別:水性システムが主導、粉体塗装が加速

2025年、急速な規制変更により水性システムは市場価値の53.44%を獲得しました。2026〜2031年の予測期間中、NMエコラベルを義務付ける公共プロジェクト入札規則と室内空気質スコアへの購買者の関心の高まりにより、その優位性はさらに強まると予想されます。Stellantisはウェット・オン・ウェットラインと新しいEV工場向けに超低VOC水性ベースコートへの転換を進めています。このベースコートはメタリックフロップを巧みに管理し、焼付エネルギーを削減します。これは依然として多国籍企業が主に管理する複雑な化学技術です。ゼロVOC特性と優れたエッジカバレッジで知られる粉体塗装は、2026〜2031年の予測期間中にCAGR 5.72%という力強い成長で市場をリードしています。OCPは最新のスラリーパイプラックにInterpon C5グレードを採用しました。タンジェ工場のWhirlpoolを含む家電輸出業者は、粉体塗装を急速に採用しているチュニジアのジョブコーターに主要部品の外注を増やしています。モロッコの塗料・コーティングセクターにおける溶剤系システムの市場シェアは低下していますが、即座に消滅するわけではありません。インフォーマルな建設業者は、コスト効率の良いスプレー機器と速いフラッシュオフ時間を理由に、これらのシステムを引き続き好んでいます。

UV硬化技術はまだニッチですが、家具輸出業者によって探求されています。彼らはロールコートおよびバキューム塗布ラインを採用し、サイクルタイムとエネルギー使用量の大幅な削減を実現しています。木材生産能力が拡大すれば、UVの控えめな市場プレゼンスは2028年以降に拡大する可能性があります。主にOEMシャーシと白物家電ケーシングに対応する電着塗装は、輸出需要の増加から恩恵を受ける見込みです。

エンドユーザー産業別:建築が基盤を固め、自動車が加速

2025年、建築用途は住宅建設の活発な動き、インフラ整備、商業不動産セクターに支えられ、市場シェアの72.21%という大きな割合を占めました。ケニトラにおけるStellantisの拡張とナドール・ウェスト・メド港でのRenaultの電気自動車への取り組みに支えられた自動車コーティングは、2026〜2031年の予測期間中にCAGR 5.91%で成長すると予測されています。スタジアム改修、空港能力強化、都市交通拡張を含むモロッコの継続的なインフラ投資が、特にプライマー、シーラー、トップコートなどの建築用コーティングの需要増加を促進しています。木材コーティングはモロッコの木材輸入依存という課題に直面していますが、生産能力の拡大と地元家具製造への投資が成長の機会を提供しています。工業用コーティングはリン酸塩処理、食品・飲料、一般製造セクターに対応しており、積極的なグリーン投資イニシアチブと資本プロジェクトが需要を牽引しています。一方、輸送および包装コーティングはニッチ市場にとどまり、2031年までの成長は限定的と予想されます。

2026〜2031年における自動車セクターの予測CAGR 5.91%は、モロッコが付加価値OEM仕上げのハブへと進化するか、主に組立センターにとどまるかにかかっています。StellantisのケニトラFacilityは、排出量と加熱時間を削減する先進的な塗装工場技術を活用することで生産効率を改善しました。RenaultのタンジェFacilityとナドールサイトへの別の主要OEMコーティングハブの潜在的な設立は、セクターをさらに変革する可能性があります。建築コーティングの支配的な72.21%の市場シェアはモロッコの都市化と公共支出トレンドを反映していますが、インフォーマルな競争がマージン成長に課題をもたらしています。ポリウレタン木材ニスにおけるバイオベースの性能向上は、地元配合業者に有望な機会を提供しています。モロッコが製造業の多様化を進める中、工業用コーティングは恩恵を受けると予想される一方、輸送および包装コーティングはニッチな地位にとどまる可能性が高いです。

地理的分析

2025年、モロッコの塗料・コーティング市場はカサブランカ・セタット、ラバト・サレ・ケニトラ、タンジェ・テトゥアン・アル・ホセイマから大きな貢献を受けました。商業タワー、空港アップグレード、ベンスリマン・ワールドカップスタジアム(低VOCエラストマー屋根コーティングを採用)などのプロジェクトに支えられたカサブランカ・セタットは主要な消費地として台頭しました。Stellantisのケニトラコンプレックスを擁するラバト・サレ・ケニトラは、安定した生産とエンジン生産量の増加により、自動車OEMコーティング需要の高まりを目の当たりにしました。2026年までに、ケニトラの塗料・コーティング市場は大幅に拡大し、ティア1サプライヤーがバンパー、ホイール、トリム仕上げのローカライゼーションを開始するにつれて、2026〜2031年の期間中も継続的な成長が予測されています。

タンジェ・テトゥアン・アル・ホセイマは、欧州連合向け車両輸出の主要ハブであるタンジェMEDを活用しました。ケニトラで粉体トップコートと電着塗装を施した車体は、最終組立のために北部へ輸送されました。Renaultの工場が電気小型車にシフトするにつれ、バッテリーパック耐性プライマーへの需要が高まりました。この地域は王国で最も速い成長を記録しました。一方、マラケシュ・サフィやベニ・メラル・ケニフラなどの小規模地域は、特にOCP酸プラントを通じた工業用コーティングで存在感を示しました。ここでは、過酷な化学的攻撃に対する耐久性から、粉体および高膜厚エポキシが高い平均販売価格(ASP)を維持しました。

水ストレスは重大な課題をもたらしています。カサブランカ・セタットとマラケシュ・サフィは高い排水費用に直面し、工場はクローズドループすすぎと無水粉体ソリューションの採用を余儀なくされました。2045年までに大西洋沿岸に海水淡水化施設が計画されており、将来の水制約を緩和する見込みですが、現在の排水管理コストは依然として負担となっています。スース・マッサやドラア・タフィラレトなど、規制執行がより緩やかな地域では、インフォーマルな生産クラスターが出現し、公式に記録された水性量と比較して溶剤系販売の比率が高くなっています。

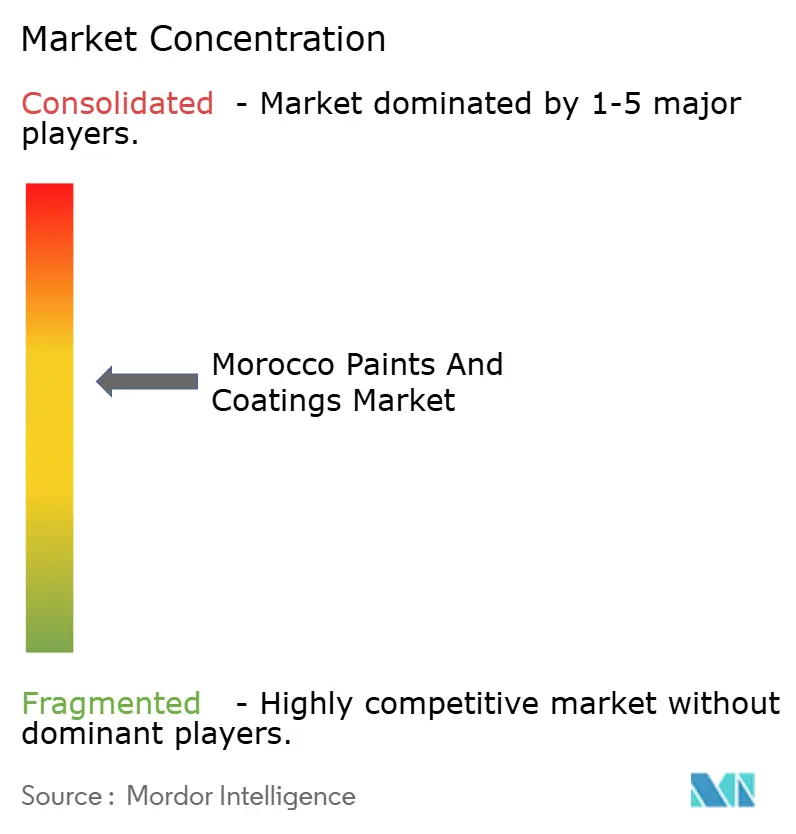

競争環境

モロッコ塗料・コーティング市場は中程度に集約されています。業界が進化するにつれ、グリーンケミストリーとローカライズされた投資への顕著なシフトが見られます。ケニトラで新たに稼働したBentelerのスマートファクトリーは、電着塗装と粉体への地元需要を増幅させ、多数のティア1サプライヤーを引き付けています。市場変動を乗り切るため、モロッコの小規模配合業者は中国産TiO₂のブレンドを試みています。しかし、この戦略にはリスクが伴います。隠蔽力のドリフトリスクが大きく、公共プロジェクトでの保証紛争を引き起こす可能性があります。

モロッコ塗料・コーティング産業リーダー

Colorado

ATLAS PEINTURES

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bentelerグループはモロッコのケニトラ自由区にスマート自動車工場の建設を開始し、グローバルフットプリントの強化を目指しています。この自動車部品会社は工場の立ち上げ段階において数千万ユーロ規模の投資を行う予定です。2026年に稼働開始後、同サイトは国内のコーティング需要を大幅に支援すると期待されています。

- 2024年9月:AkzoNobelは持続可能性と環境への配慮を重視した最新製品Interpon D2525 Low-E粉体コーティングシリーズを発表しました。さらに、モロッコの塗料・コーティングセクターにおける最近の製品投入は業界を活性化させ、顧客の選択肢を広げ、成長とイノベーションを促進する可能性があります。

モロッコ塗料・コーティング市場レポートの調査範囲

塗料・コーティングは、液体または粉末形態で入手可能な材料であり、表面に塗布して保護または装飾的な固体膜を形成します。バインダー(造膜剤)、顔料(色と隠蔽力のため)、溶剤(粘度調整のため)、添加剤で構成されています。「塗料」は主に顔料を用いた美観目的で設計されており、「コーティング」は耐食性、耐久性、電気伝導性などの特殊機能特性を提供するパフォーマンスのために配合されています。

コーティング市場は樹脂タイプ、技術、エンドユーザー産業別にセグメント化されています。樹脂タイプ別では、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。技術別では、市場は水性、溶剤系、粉体塗装、UV硬化コーティングにセグメント化されています。エンドユーザー産業別では、市場は建築、自動車、木材、工業、輸送、包装にセグメント化されています。各セグメントについて、市場規模と予測は売上高(USD)に基づいて算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗装 |

| UV硬化コーティング |

| 建築 |

| 自動車 |

| 木材 |

| 工業 |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗装 | |

| UV硬化コーティング | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 工業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

モロッコ塗料・コーティング市場の現在の規模はどのくらいですか?

モロッコ塗料・コーティング市場規模は、2025年の4億2,712万USDから2026年には4億5,023万USDに増加し、2031年までに5億8,592万USDに達する見込みで、2026〜2031年にかけてCAGR 5.41%で成長すると予測されています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

OEM自動車コーティングが最も速く成長しており、StellantisとRenaultが輸出を拡大する中、2031年までにCAGR 5.91%を追跡しています。

最もシェアを伸ばしている技術はどれですか?

粉体塗装がCAGR 5.72%という最も強い勢いを示しており、ゼロVOCと高い耐食性を提供することが理由です。

将来の需要を形成する規制トレンドは何ですか?

NMエコラベルの厳格化と今後のバイオコンテンツ義務化が、市場を水性、粉体、バイオベースの化学へと押し進めています。

最終更新日: