エジプト塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

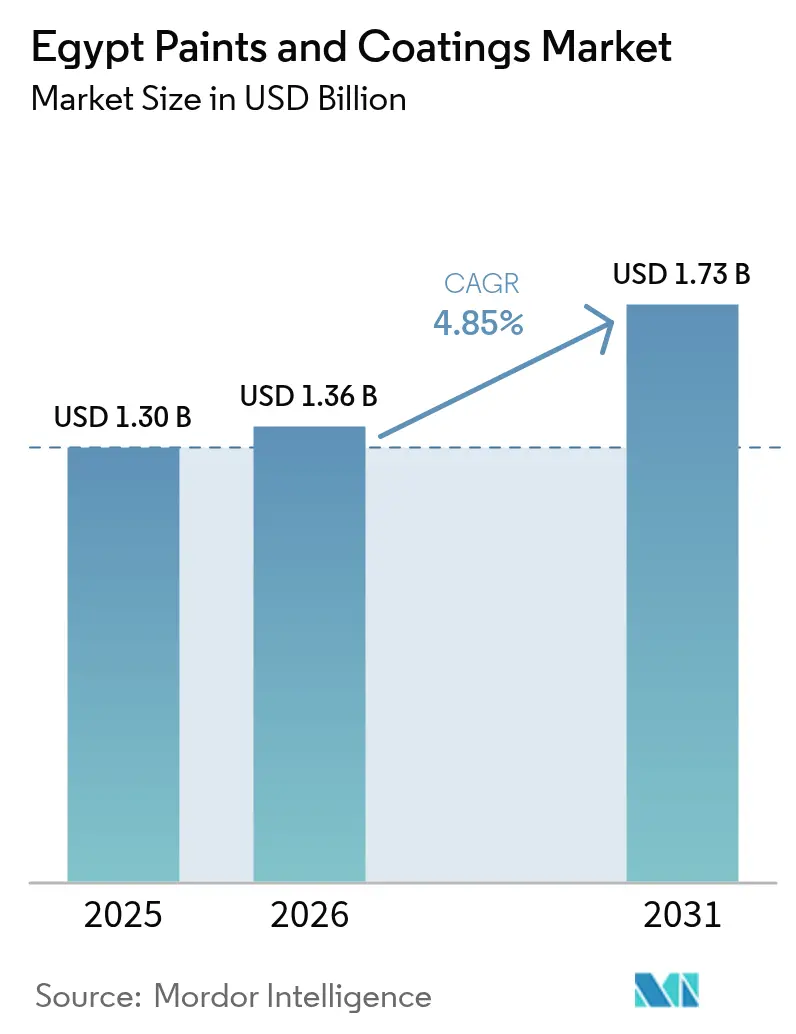

| 基準年の市場規模 (2025) | 1.30 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト塗料・コーティング市場分析

エジプト塗料・コーティング市場規模は、2025年の13億USDから2026年には13億6,000万USDに成長し、2026年〜2031年にかけてCAGR 4.85%で推移し、2031年までに17億3,000万USDに達すると予測されています。住宅、交通回廊、石油化学コンプレックスに対する公共部門の堅調な支出が需要を下支えしており、外国為替の変動が原材料コストに課題をもたらしています。グリーンビルディング規制の継続的な展開が水性技術への移行を加速させる一方、スエズ運河経済特区における石油化学産業の発展が国内原料供給を強化し、工業用コーティングの普及を後押ししています。自動車のローカライゼーション施策はOEM補修向けの需要を段階的に拡大しており、地元産シリカヒュームを活用した研究の進展が将来のイノベーション経路を示しています。グローバルな多国籍企業と機動力の高い地域プレイヤー間の競争激化が、生産能力の拡張、製品差別化、選択的な合併・買収を促進しており、競争力学を再編しています。

レポートの主要な知見

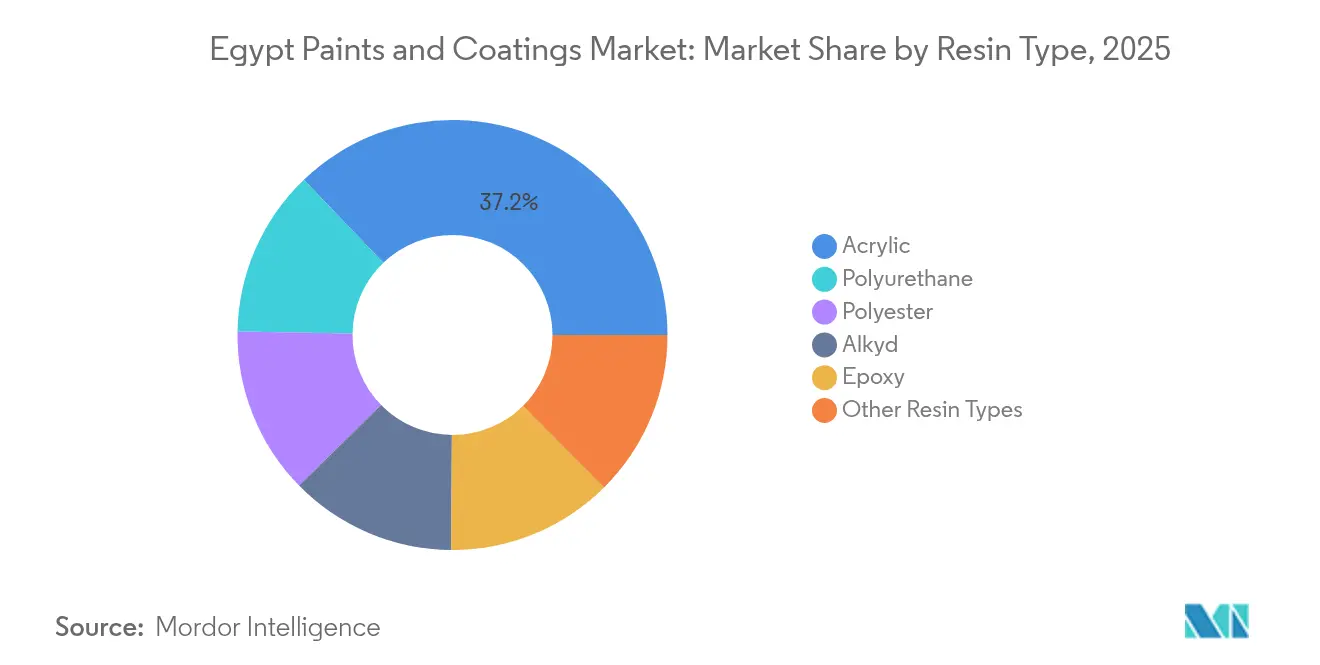

- 樹脂タイプ別では、アクリルが2025年のエジプト塗料・コーティング市場シェアの37.15%を占め、2031年にかけてCAGR 6.15%で最速の成長を記録しています。

- 技術別では、水性システムが2025年のエジプト塗料・コーティング市場規模の49.55%のシェアを保持しており、同セグメントは2026年〜2031年にかけてCAGR 6.05%で拡大すると予測されています。

- エンドユーザー産業別では、建築用途が2025年に64.80%の売上シェアでトップとなっており、保護コーティングが2031年にかけて最高のCAGR 5.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト塗料・コーティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新都市コミュニティ庁のもとでの住宅大規模建設ブーム | +1.8% | 全国規模、新行政首都、ニューアラメイン、ニューマンスーラに集中 | 中期(2〜4年) |

| 石油・ガス下流部門の拡大(ミドール、紅海石油化学) | +1.2% | スエズ運河経済特区、アレクサンドリア、紅海県 | 長期(4年以上) |

| VOC規制強化が水性技術の採用を促進 | +0.9% | 全国規模、カイロおよびアレクサンドリア首都圏で規制が厳格化 | 短期(2年以内) |

| 地域コンテンツ自動車政策によるOEM補修需要 | +0.7% | ギザ、バドル、6月10日都市の工業地帯 | 中期(2〜4年) |

| エジプト産シリカヒュームを使用したナノ強化抗菌コーティング | +0.4% | 全国規模、カイロの大学に研究が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新都市コミュニティ庁のもとでの住宅大規模建設ブーム

新行政首都、ニューアラメイン、ニューマンスーラなど政府が支援する都市は、エジプトの都市景観を再形成し、建築用コーティングへの継続的な需要を生み出しています。新行政首都だけでも、議事堂やアル=ファタフ・アル=アリーム・モスクなど、砂漠の暑さと砂の摩耗に対応した高性能仕上げが求められる主要建造物が含まれています。2025年〜2028年にわたる建設スケジュールにより、内外装塗料、プライマー、シーラーの安定した需要が確保されています。開発業者がエネルギー効率の高い建物外皮を求める中、遮熱・セルフクリーニング仕様製品への需要が高まっています。低VOCおよび高太陽反射率製品を認証できるサプライヤーは、エジプトビジョン2030の持続可能性基準のもとで調達優位性を得ています。衛星都市における並行住宅プログラムがカイロ以外にも機会を広げ、エジプト塗料・コーティング市場の長期成長を下支えしています。

石油・ガス下流事業の拡大

スエズ運河経済特区内の109億USD規模の石油化学コンプレックスは、コーティングに使用される主要なモノマー、溶剤、添加剤を供給する11の工場を擁し、輸入依存度を下げ、原材料コストの見通しを改善しています。同時に、これらの施設は既存のミドールおよび紅海石油化学プロジェクトとともに、タンク、パイプライン、桟橋を保護するための高膜厚・耐薬品性コーティングを必要としています。48,000人の雇用創出は、付属する住宅・商業開発を促進し、建築用需要を拡大しています。ダミエッタとイドクのLNG輸出ハブは、塩分環境に耐える海上・メンテナンス用コーティングへの新たな需要を生み出しています[1]「エジプト国別分析ブリーフ」、米国エネルギー情報局、eia.gov 。これらの投資が組み合わさることで、原材料供給の成長と下流消費の自己強化サイクルが生まれ、エジプト塗料・コーティング市場を強化しています。

VOC規制強化が水性技術の採用を促進

エジプト環境問題庁は厳格なVOC上限を施行しており、2024年8月のアフリカ初のカーボン市場の立ち上げにより、低排出製品への金銭的インセンティブが加わっています。公的機関は現在、水性またはその他のグリーン技術を義務付けるプロジェクトを入札にかけており、溶剤系ラインからの転換を加速しています。2025年までに政府の資本支出の半分がグリーンプロジェクトに充てられることで、認証コンプライアンスを持つコーティングサプライヤーが優先地位を獲得しています。新たな配合研究では、地元産シリカヒュームのナノ粒子を統合して抗菌・遮熱効果を発揮させ、水性製品をさらに差別化しています。カイロとアレクサンドリアにおける規制執行の迅速化が移行期間を圧縮し、エジプト塗料・コーティング市場における水性の優位性を確固たるものにしています。

地域コンテンツ自動車政策によるOEM補修需要

ギザのジーリーCKD工場とカイロのステランティスのジープ・グランドチェロキーL組立ラインは、エジプトが車両輸入から国内製造へと転換していることを示しています。これらのラインから出荷される各ユニットは、電着塗装、プライマー、ベースコート、クリアコートなど複数のコーティング層を消費し、高光沢・耐傷性システムの工場スループットを促進しています。国家自動車戦略は電気自動車の生産を優先しており、電磁シールドおよびバッテリー熱管理特性を持つコーティングの開発を促しています。バドルにあるレオニの新しいワイヤーハーネス工場などの部品サプライヤーは、機械や建物インフラへの工業用コーティング需要を拡大しています。自動車の生産台数が増加するにつれて、認定ボディショップはより迅速に硬化する補修製品に投資しており、エジプト塗料・コーティング市場に深みを加えています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車生産の低迷と輸入規制 | -0.8% | 大カイロ圏、アレクサンドリアの工業地帯 | 短期(2年以内) |

| 外国為替に起因する原材料価格の変動 | -1.1% | 全国規模、輸入依存度の高いメーカーへの影響が大きい | 中期(2〜4年) |

| 水性ラインへの水不足リスク | -0.6% | 上エジプト、砂漠地帯の工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国為替に起因する原材料価格の変動

エジプトポンドの2024年3月の変動相場制移行により、配合コストの大部分を占める輸入顔料、溶剤、特殊添加剤のコストが急騰しました。工業用割引の廃止に伴う電気料金の値上げが操業コストをさらに悪化させ、メーカーはマージン圧縮を甘受するか、価格を引き上げて建設・工業メンテナンスのスケジュールを遅延させるかの選択を迫られています。調達サイクルの短縮、ヘッジの困難さ、運転資金需要の増大が信用リスクを高めており、特にエジプト塗料・コーティング市場の相当なシェアを集合的に担う中小規模企業に影響を与えています。

水性ラインへの水不足リスク

エジプトは世界で最も水ストレスの高い国の一つであり、上エジプトや乾燥した工業地帯における断続的な水不足が、水を大量に使用するコーティングラインの継続的な操業を脅かしています。学術研究では一部のクラスターにおける水質悪化の深刻化が示されており、処理コストの上昇と排水コンプライアンスの複雑化をもたらしています[2]「手頃なナノコンポジットの活用」、Nature、nature.com 。粉体塗料や高固形分代替品で使用量を軽減することはできますが、設備の改修には多額の費用がかかり、技術アップグレードが遅延し、エジプト塗料・コーティング市場の本来力強い成長軌跡を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:気候適応性によって牽引されるアクリルの優位性

アクリルシステムは2025年のエジプト塗料・コーティング市場シェアの37.15%を占めており、表面温度が60°Cを超える環境での優れた色彩保持力と密着性に支えられています。アクリル樹脂のエジプト塗料・コーティング市場規模は、住宅・商業・インフラプロジェクトが耐久性と環境適合性を兼ね備えた仕上げを求める中、CAGR 6.15%で成長すると予測されています。

ポリウレタンは優れた耐薬品性により石油化学および自動車ライン向けにプレミアム需要を享受しており、エポキシは過酷な工業現場における二次防護・床材用途の定番として定着しています。アルキドはコスト意識の高い石積み工事向けの地盤を保持していますが、VOC上限の強化に直面しています。ポリエステル系粉体システムは溶剤フリーの硬化を評価する家電・金属加工のニッチ市場で勢いを増しており、エジプト産シリカヒュームを配合したナノ強化水性配合は地元メーカーが将来の特殊用途成長に向けて準備を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:水性ソリューションが環境移行をリード

水性コーティングは2025年のエジプト塗料・コーティング市場規模の49.55%を占め、公共部門の急速な採用と消費者意識の高まりから恩恵を受けています。VOC上限に関する規制上の義務とカーボンクレジット制度がその優位性を確固たるものにしており、セグメント需要量は2031年にかけてCAGR 6.05%で増加すると予測されています。溶剤系ラインは重工業向け海上・工業用途で根強く残っていますが、新たな高固形分化学は排出量を抑えつつ性能を維持することを目指しています。

粉体塗料は家電、家具、自動車金属部品での地盤を固めており、エジプトの輸出志向型製造の拡大に伴って増加しています。ラマダン10日都市とバドルの新工場におけるデジタル仕上げラインは、企業が今後の一層厳格な規制に備えてクリーンな技術への資本投資を示しています。しかし、慢性的な水不足により、生産者はすすぎサイクルの最適化とプロセス水のリサイクルを余儀なくされており、超低水使用配合と閉回路システムの研究を促しています。

エンドユーザー産業別:建築が成長を支え、保護コーティングが加速

建築用途は2025年のエジプト塗料・コーティング市場シェアの64.80%を吸収しており、新都市コミュニティ庁のもとで急増する住宅および複合用途の建設を反映しています。一般工業および工業用木材セグメントは繊維・家具輸出の増加を活用し、安定した消費基盤を維持しています。

保護コーティングはCAGR 5.12%で成長をリードしており、進行中の製油所アップグレード、LNG ターミナル、アイン・スフナ近郊の大規模石油化学コンプレックスに牽引されています。輸入規制とサプライチェーンの問題から自動車の生産量は不均一ですが、国内組立ラインとアフターセールス補修はOEM保証とカラーマッチの期待に応えるため高仕様コーティングに投資しています。多国籍メーカーがエジプトの工場全体でISO 12944およびISO 9001規格を採用するにつれ、需要は認証済みの高耐久コーティングシステムに傾き、エジプト塗料・コーティング市場のさらなるプロフェッショナル化が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理分析

カイロとその衛星都市が、新行政首都の複合用途クラスター、地下鉄延伸、社会住宅プロジェクトに支えられ、エジプト塗料・コーティング市場需要の大半を集中させています。この地域で営業する建築請負業者は、砂漠の砂埃と紫外線に耐えるアクリルエマルジョン、プライマー、内装仕上げ材を大量に使用しています。アレクサンドリアと地中海沿岸地帯の消費は、港湾拡張と造船所メンテナンスの推進、船舶用・防汚塗料の需要によって牽引されています。

一方、スエズ運河経済特区は工業用コーティングのホットスポットへと発展しており、アイン・スフナの石油化学コンプレックスだけでも11の一貫プラント全体にわたるタンクライニング、パイプラインラップ、耐火被覆材を必要としています。ニューアラメインのシリコンコンプレックスや上エジプトのコム・オンボ太陽光発電施設などの多角化施策が、新たな工業活動クラスターを生み出し、地理的な需要パターンを再調整しています。世界的な貿易フローの回復見通しと相まって、これらのプロジェクトは消費の均衡ある分布を促進し、カイロの歴史的な優位性を低下させながら、全国的にエジプト塗料・コーティング市場規模の総アドレス可能市場を拡大しています。

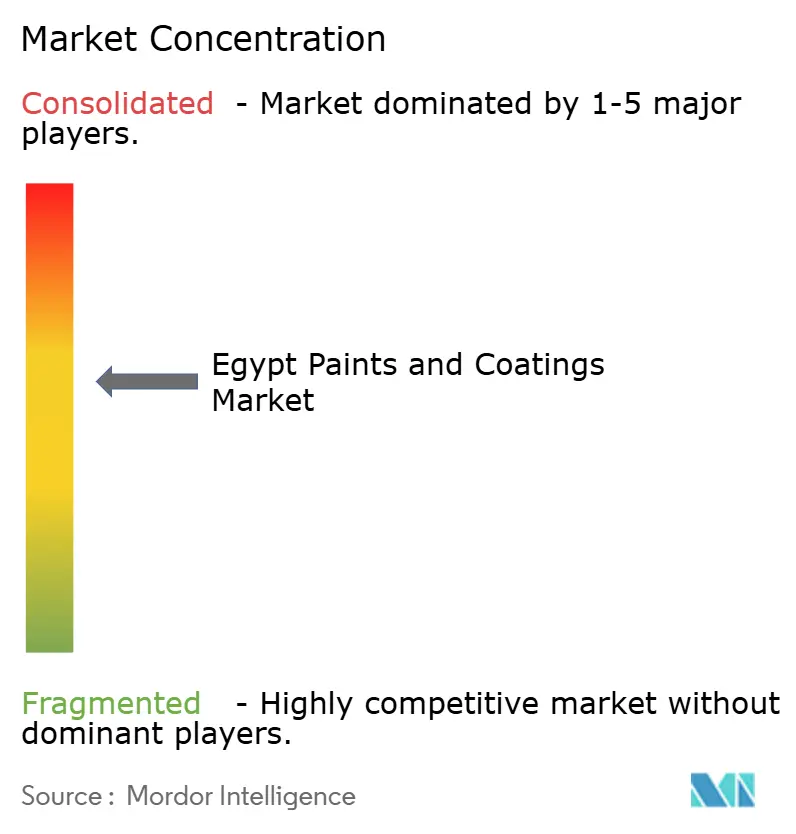

競争環境

エジプト塗料・コーティング市場は、グローバル大手と機動力の高い地元企業が混在し、中程度の分散状態を呈しています。競争上の優位性は、エジプトの気候的極限状況と規制の特性に対する製品カスタマイズにかかっています。JotunのJotashield Extremeは遮熱顔料を採用し、室内冷房負荷を最小限に抑え、社会住宅の入札で支持を得ています。カイロの大学と連携するスタートアップは、シリカヒュームナノテクノロジーを活用して抗菌・セルフクリーニング機能を持つ外装塗料を開発し、メンテナンスサイクルを低減しています。一方、UAEを拠点とするNational Paintsが81%を保有するPachinなどの国内メーカーは、地域流通と価格の柔軟性を活かして量販向けエマルジョン市場でのシェアを防衛しています。

エジプト塗料・コーティング産業のリーダー企業

Asian Paints

Jotun

KAPCI Coatings

NATIONAL PAINTS FACTORIES CO. LTD.

UBMC Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Asian Paints Internationalは、エジプトのSCIB Paintsの追加24.3%株式を413万USDで取得し、エジプトのコーティング市場に対する継続的な国際的投資の信頼を示しました。

- 2023年9月:Jotunはラマダン10日都市に7,000万リットル規模の1億USD工場を竣工し、先進的な省エネシステムを備えています。

エジプト塗料・コーティング市場レポートの調査範囲

エジプト塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザーによってセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されており、技術別では水性、溶剤系、その他の技術にセグメント化されています。エンドユーザー別では、建築、自動車、木材、保護、一般工業、その他のエンドユーザーにセグメント化されています。レポートでは、これらすべてのセグメントについて、エジプトの塗料・コーティング市場の売上高(百万USD)による市場規模と予測を提供しています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| その他の技術 |

| 建築 |

| 自動車 |

| 工業用木材 |

| 保護コーティング |

| 一般工業 |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| その他の技術 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 工業用木材 | |

| 保護コーティング | |

| 一般工業 | |

| その他のエンドユーザー産業 |

レポートにおける主要な回答済み質問

エジプトにおける装飾用塗料の短期需要を牽引する要因は何ですか?

新都市コミュニティ庁のもとでの住宅プロジェクトの加速と厳格なグリーンビルディング規制が、特にカイロ圏のメガシティにおいて低VOC装飾用塗料の需要量を押し上げています。

石油化学に関連した保護コーティングの機会はどの程度ですか?

スエズ運河ゾーン内の109億USD規模のコンプレックスが牽引する石油・ガス下流部門の拡大が、2031年にかけてCAGR 5.12%で保護コーティング需要を促進しています。

最もシェアを拡大している技術セグメントはどれですか?

水性システムはすでに49.55%のシェアを保持しており、VOC規制とカーボンクレジットのインセンティブに支えられて、全体市場を上回るペースで成長し続けています。

為替変動は原材料コストにどのような影響を与えていますか?

2024年3月のポンドの変動相場制移行により、輸入顔料・樹脂の価格が上昇し、企業がマージン保護と価格感応度の間で綱渡りを続ける中、予測CAGRから推定1.1%が削減されています。

水不足の懸念が技術選択を再形成していますか?

はい、生産者は乾燥地帯における長期的な水リスクへの対応として、粉体塗料・高固形分ラインおよびリサイクルシステムへの投資を行っています。

最終更新日: