アーモンドミルク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 12.14 十億米ドル |

| 成長率 (2026 - 2031) | 12.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

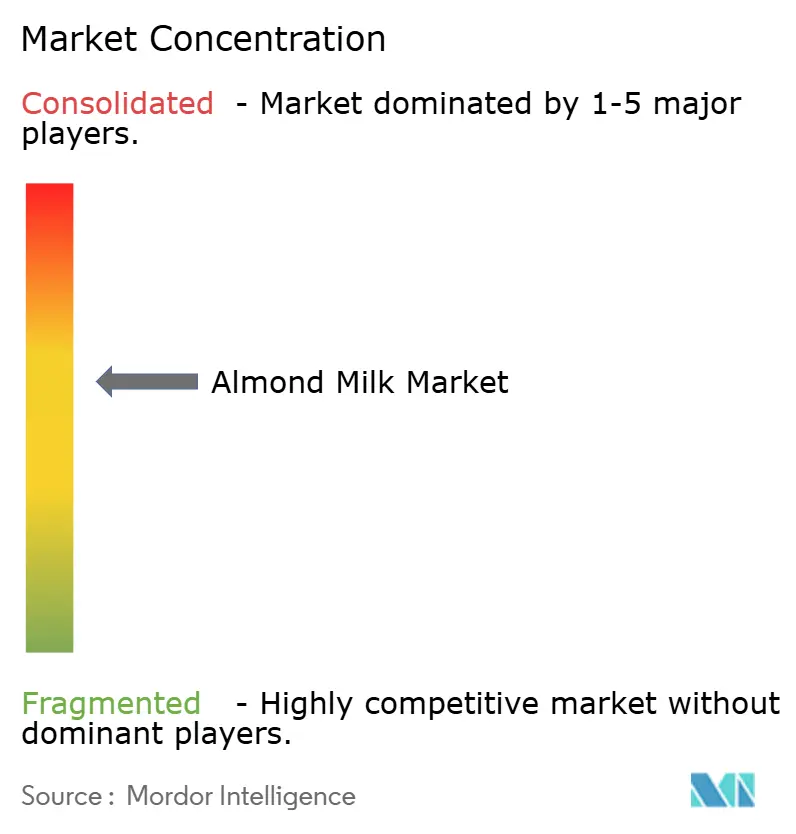

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーモンドミルク市場分析

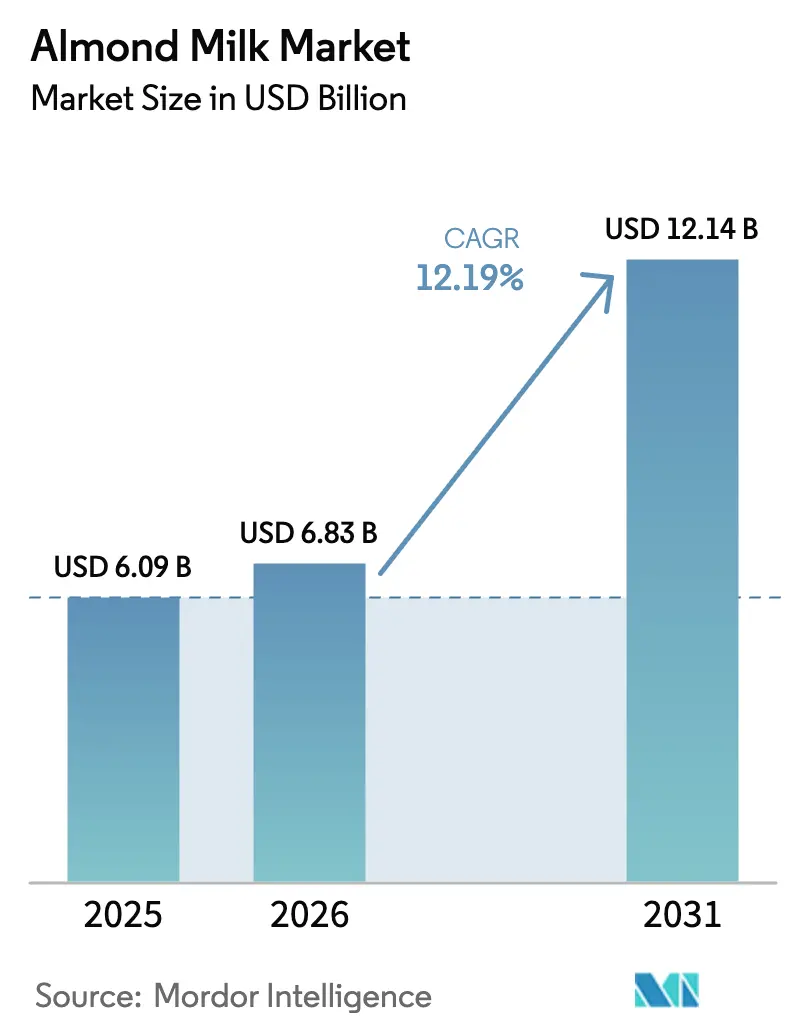

アーモンドミルク市場は2025年の60億9,000万米ドルから2026年には68億3,000万米ドルに成長し、2026年から2031年にかけての年平均成長率12.19%で2031年までに121億4,000万米ドルに達すると予測されます。消費者は健康、動物福祉、環境への影響に対する意識が高まるにつれて、植物性飲料を選択する傾向が増しています。乳糖不耐症を発見する人が増え、柔軟な食生活の選択を試みるとともに、レストランやカフェでアーモンドミルクを手軽に入手できるようになったことで、市場は拡大を続けています。メーカーは、フラットパックガラスや無菌カートンなど改良された包装ソリューションを導入しており、輸送効率を高めるだけでなく、環境意識の高い消費者にも訴求しています。適度な集約度を特徴とする市場構造は、革新的な企業が新たなフレーバー開発、製品のタンパク質含有量の増加、および新たな地理的地域への計画的な拡張を通じて市場に確立される機会を生み出しています。

主要レポートの要点

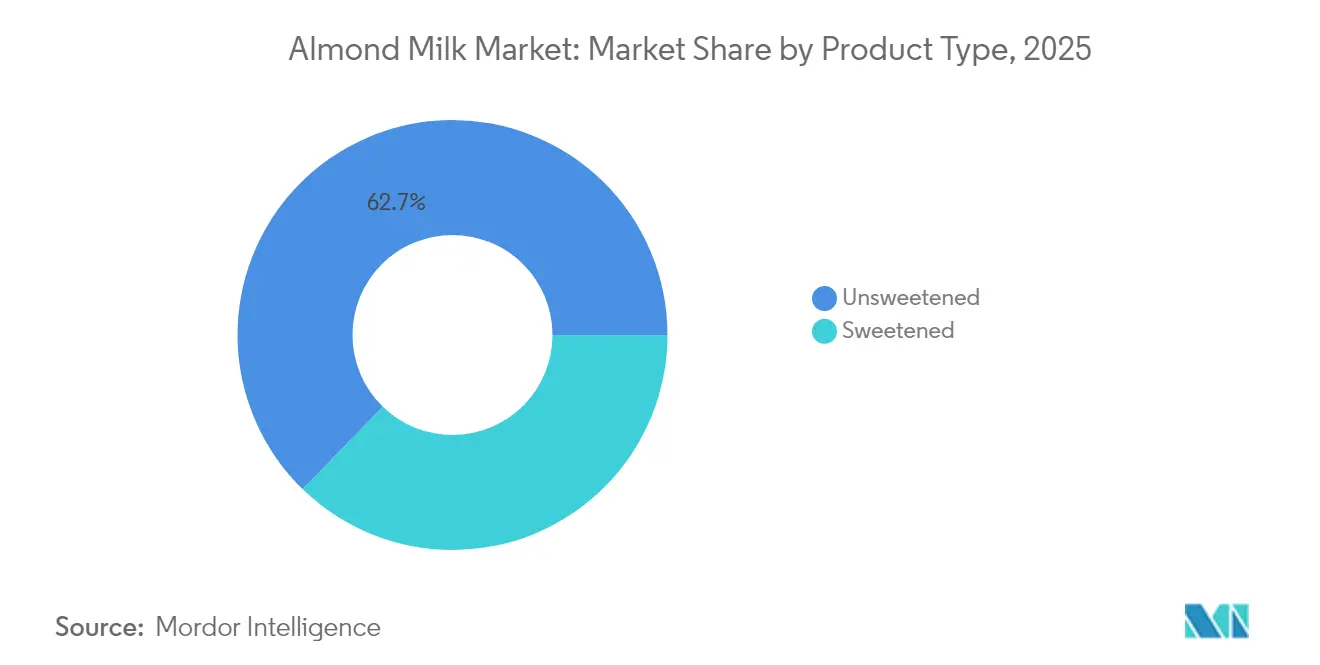

- 製品タイプ別では、無糖バリアントが2025年のアーモンドミルク市場シェアの62.74%をリードし、加糖製品は2031年にかけて年平均成長率13.62%で推移する見込みです。

- 包装タイプ別では、カートンが2025年のアーモンドミルク市場規模の64.10%を占め、ガラスボトルは2031年にかけて年平均成長率13.21%で拡大すると予測されます。

- フレーバー別では、フレーバーなし製品が2025年のアーモンドミルク市場規模の66.85%を占め、フレーバーあり製品は同期間に年平均成長率12.71%で成長する見通しです。

- 流通チャネル別では、オフトレードが2025年の収益シェアの77.90%を占め、オントレードは2031年にかけて最速の年平均成長率13.75%を達成すると予測されます。

- 地域別では、北米が2025年のアーモンドミルク市場シェアの34.10%を占め、アジア太平洋は2031年にかけて年平均成長率13.18%で最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアーモンドミルク市場トレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳糖不耐症および牛乳アレルギーの有病率の増加 | +2.1% | 世界規模、特にアジア太平洋および中東・アフリカで影響大 | 長期(4年以上) |

| ヴィーガン、フレキシタリアン、植物性食品中心の食事の世界的な普及拡大 | +1.8% | 北米・欧州が中心、アジア太平洋へ拡大 | 中期(2~4年) |

| 低カロリー・低脂肪飲料代替品への需要 | +1.6% | 世界規模、先進国市場に集中 | 中期(2~4年) |

| 従来の乳製品と比較した長い賞味期限と保存のしやすさ | +1.4% | 新興市場、農村流通ネットワーク | 長期(4年以上) |

| 消費者の間でのサステナビリティおよび倫理的食品調達への関心 | +1.2% | 北米・欧州、アジア太平洋都市部へ拡大 | 中期(2~4年) |

| フードサービス、カフェ、スペシャルティドリンクへのアーモンドミルクの導入 | +0.9% | 世界の都市部、プレミアムフードサービス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および牛乳アレルギーの有病率の増加

世界中の成人における乳糖不耐症の高い有病率は、ライフスタイルの選択よりも主に健康上の必要性によって推進された、植物性代替品の堅固な市場を生み出しています。アジア太平洋地域では、北欧系と異なり、東アジア系成人の多くが乳糖を消化できないため、この状態が特に一般的です。この広範な消化器系疾患は、アーモンドミルクへの安定した需要を維持する不可欠な代替品として位置づけています。市場はさらに、子どもの牛乳タンパク質アレルギーにより、信頼できる栄養豊富な代替品を求める親によって拡大しています。これらの代替品は日常的な好みではなく特定の健康ニーズに対応しているため、企業は顧客ロイヤルティを確保しながらプレミアム価格を維持することができます。フィンランドでは特に、推定6万人に1人の新生児が牛乳タンパク質アレルギーの影響を受けており、東アジア全体では乳糖不耐症が人口の最大90%に影響し、世界統計では世界中の成人の約65%が乳糖を適切に消化できないと示されています [1]出典:Proveg International、「植物性ミルクレポート:健康的で持続可能な食事に向けて」、proveg.org。

ヴィーガン、フレキシタリアン、植物性食品中心の食事の世界的な普及拡大

植物性食品市場は大きく進化し、従来のヴィーガン消費者層を超えて、動物性製品の消費を完全に排除することなく積極的に削減を選択するフレキシタリアン消費者のより広い層を取り込むようになっています。この根本的な変化が実質的な市場拡大の機会を生み出しています。この変革は特に、食品選択に対する意識が高まり、環境の持続可能性、動物の倫理的扱い、個人の健康上の利点に大きな重きを置くミレニアル世代およびZ世代の消費者において顕著です。市場の勢いは、ソーシャルメディアの広範なプレゼンス、影響力のある公人からの支持、教育機関、医療施設、企業食堂環境を含むさまざまな機関チャネルでの普及拡大を通じて高まり続けています [2]出典:Metabolic Support、「乳糖不耐症」、metabolicsupportuk.org。フレキシタリアン消費者セグメントは市場成長の主要な推進力として台頭しており、これらの消費者は従来製品を消費する柔軟性を維持しながら、定期的な食事パターンに植物性オプションを戦略的に取り入れています。これらの消費者は、植物性オプションを妥協と見なすのではなく直接的な品質比較を行いながら、従来の乳製品と同等の味と栄養上の利点を提供するプレミアム価格の代替品に投資する意欲を示しています。

低カロリー・低脂肪飲料代替品への需要

世界的な肥満率の増加と健康意識の高まりは、消費者が飲料の選択を評価する方法を根本的に変え、カロリー含有量と脂肪レベルに特別な注意が払われるようになっています。8オンスあたりわずか30~50カロリーしか含まない無糖アーモンドミルクは、全乳の150カロリーと比較して、体重管理をする消費者にとっての実用的なソリューションとして台頭しています。このカロリーの大幅な差異は、肥満率が30%を超え、消費者が通常の飲料消費パターンを維持しながらカロリー摂取を減らす方法を積極的に模索している先進国市場において特に重要です。全乳の1回分あたり4.6グラムと対照的に、アーモンドミルクに飽和脂肪が含まれていないことは、消費者の間で心血管の健康に関する高まる懸念に対応しています。包括的な栄養表示要件の実施により、消費者は飲料オプションを直接比較できるようになり、その健康上の利点からアーモンドミルクをますます好む十分な情報に基づいた購買決定が生まれています。

従来の乳製品と比較した長い賞味期限と保存のしやすさ

常温保存可能なアーモンドミルクの処方は、生鮮乳の5~7日と比較して冷蔵なしで12~18ヶ月の保存期間を延長し、コールドチェーンインフラが限られた新興市場での流通上の優位性を生み出しています。この保存安定性により小売業者の在庫リスクが低減し、冷蔵へのアクセスが一貫していない農村市場への参入が可能になります。国連環境計画は、開発途上国における乳製品流通の重大な障壁としてコールドチェーンのギャップを特定しており、そこでは乳製品の40~50%が消費者に届く前に腐敗しています。無菌包装におけるテトラパックのイノベーションは、栄養の完全性を維持しながら賞味期限をさらに延長し、品質の劣化なしに世界規模での流通を可能にしています。温度安定性により輸送コストが削減され、消費者による大量購入が可能になります。特に距離や経済的要因によって購買頻度が制限されている市場において顕著です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特定の消費者セグメントにおける味と食感の受容問題 | -1.3% | 世界規模、特に伝統的な乳製品消費文化において | 中期(2~4年) |

| アレルゲンの懸念——アーモンドは木の実であり、一部の人々の市場を制限する | -0.8% | アレルゲン表示要件のある世界規模、規制市場 | 長期(4年以上) |

| 乳製品消費習慣が根付いた文化での普及の限界 | -0.7% | 南アジア、中東、欧州および中南米の一部 | 長期(4年以上) |

| 新興市場における輸送・保管の課題 | -0.5% | サハラ以南アフリカ、中南米農村部、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特定の消費者セグメントにおける味と食感の受容問題

アーモンドミルクと乳製品ミルクの間の味と食感の違いは、消費者の採用において依然として大きな課題となっています。アーモンドミルクのより薄いコンシステンシーと独特のフレーバー特性は、特にシリアル、コーヒー、さまざまな料理用途でミルクを使用する際に消費者が日常生活で期待するようになった乳製品ミルクの中性的な味わいとクリーミーな食感からかけ離れています。消費者調査では、味と食感が植物性ミルク代替品の購買決定に影響を与える主要因であることが一貫して示されています。アーモンドミルクと従来の乳製品ミルクのタンパク質含有量の大きな違いは、製品の栄養上の利点と料理パフォーマンスの両方に影響します。メーカーはこれらの属性を強化するために安定剤、乳化剤、タンパク質強化などさまざまなソリューションを実施していますが、このような改善は生産コストの上昇につながり、最終製品に予期せぬフレーバーの変化をもたらす可能性があります。

アレルゲンの懸念——アーモンドは木の実であり、一部の人々の市場を制限する

木の実アレルギーは世界人口の約0.5~1.0%に影響を与えており、影響を受けた個人にとってアーモンドミルクの消費は安全でなく、その世帯はナッツフリー環境を維持する必要があります。食品安全規制により、メーカーは明確なアレルゲン表示プロトコルを実施することが求められており、複数の地域では包装に目立つ「木の実を含む」旨の警告表示が義務付けられており、これにより潜在的な消費者が健康リスクの認識からこれらの製品を避ける場合があります。製造施設は複数のアレルゲンを処理する際に重大な運営上の課題に直面しており、交差汚染の懸念は消費者の安全に影響するだけでなく、生産の柔軟性を制限し運営コストを増大させます [3]出典:米国食品医薬品局、「食品アレルゲン表示および消費者保護法」、fda.gov。学校や保育施設でのナッツフリーポリシーの広範な実施は、これらの機関市場を事実上排除し、同時に植物性ミルク代替品への好みを発展させる可能性のある若い消費者への製品露出を低下させています。これらの安全性に基づく制限は、リスク軽減が主要な懸念事項である脆弱な人々と機関環境に焦点を当てたセグメントにおいて特に市場拡大への実質的な障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加糖バリアントが将来の成長を牽引

無糖アーモンドミルクは2025年に62.74%の市場シェアで支配的な地位を占めています。この実質的な市場プレゼンスは、食事上の要件と体重管理の目標をサポートするために添加糖のない製品を積極的に求める健康意識の高い消費者の増加を反映しています。添加糖の健康への影響に関する消費者の意識の高まりにより、無糖アーモンドミルクは植物性飲料市場での優先的な選択肢として位置づけられています。

加糖アーモンドミルクセグメントは強い成長潜在力を示しており、2031年にかけて年平均成長率13.62%が予測されています。この成長軌道は主に、従来の乳製品ミルクの自然な甘みを忠実に再現する精巧なフレーバープロファイルを生み出すために研究開発に投資するメーカーに起因しています。市場の進化は、主に健康上の利点に焦点を当てた初期採用者から、栄養価と魅力的な味の特性のバランスを要求する主流消費者への移行を示しています。

包装タイプ別:ガラスのイノベーションがプレミアムを支配

カートン包装は2025年に実質的な64.10%のシェアで市場を支配しています。この重要な市場プレゼンスは、その固有のコスト優位性、信頼できる棚安定性の特性、および広範な市場流通を促進する既存のサプライチェーンネットワークへの深い統合から生まれています。業界は特に、冷蔵を必要とせずに製品に12ヶ月の賞味期限を提供するテトラパックの無菌カートン技術から恩恵を受けており、コールドチェーンインフラが未発達のままである世界流通と新興市場へのアクセスに欠かせないものとなっています。

ガラスボトルは年平均成長率13.21%で力強い成長を経験しており、プレミアム市場セグメントで拡大するポジションを確立しています。この成長軌道は、材料の強いサステナビリティ認証、優れた味保存品質、および再利用可能性の特徴によって推進されています。これらの属性は、ガラス包装に関連する高い価格帯にもかかわらず、自分たちの価値観に合致した製品に投資する意欲を示す環境意識の高い消費者に強く響いています。

フレーバー別:フレーバーなしの基盤がフレーバーありの拡大を支える

フレーバーなしアーモンドミルクは2025年に66.85%の市場シェアで支配的な地位を維持しており、さまざまな食品用途において不可欠な製品として確立しています。その中性的なフレーバープロファイルにより、料理、朝食シリアル、コーヒー調製に特に適しており、消費者が日常生活で必要とする汎用性を提供しています。このセグメントの強い市場プレゼンスは、アーモンドミルクが主に独自の飲料カテゴリーとしてではなく乳製品代替品として機能する消費者行動を反映しています。この市場ダイナミクスは安定した基盤を生み出し、効率的な製造プロセスを可能にし、より広い市場構造をサポートしています。

フレーバーありセグメントは大きな成長潜在力を示しており、2031年にかけて年平均成長率12.71%が予測されています。この成長は、アーモンドミルクを単純な乳製品代替品から多様な飲料カテゴリーに成功裏に変換した継続的な製品イノベーションによって促進されています。メーカーはバニラ、チョコレート、季節限定バリアントを導入し、製品差別化とプレミアム価格戦略の機会を生み出しています。これらのフレーバーありオプションは、そうでなければ植物性代替品を避けるかもしれない消費者を引きつけることに成功し、市場リーチを拡大しています。注目すべき例として、Malk Organicsのコーヒークリーマー処方への戦略的参入があり、ターゲットを絞った製品開発が特定の市場セグメントにおいて従来の乳製品ベースの製品と効果的に競争できることを示しています。

流通チャネル別:フードサービスの統合が加速

オフトレードチャネルは2025年に実質的な77.90%のシェアでアーモンドミルク市場を支配しており、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームの広範なネットワークを通じて運営されています。スーパーマーケット全体の冷蔵乳製品セクションへのアーモンドミルク製品の戦略的配置は、それらを従来のミルクの直接代替品として効果的に位置づけており、慎重に計画された陳列配置と競争力のある価格戦略が初回購入を促進しています。オンライン小売の拡大は、定期購読モデルと大量購入オプションを導入することで購買パターンを変革し、定期的な消費を促進するだけでなく顧客ロイヤルティを強化しています。これらのデジタルプラットフォームは、アーモンドミルク製品の栄養上の利点と環境の持続可能性について消費者を教育する貴重な情報ハブとして機能しています。

オントレードチャネルは年平均成長率13.75%で著しい成長を経験しており、主にフードサービス業界内での統合の増加によって推進されています。このチャネルは、社会的な場でアーモンドミルク製品を体験する消費者にとっての貴重な機会を生み出し、主流への受容に貢献しています。注目すべき例として、Califia Farmsのフードサービスセクターへの戦略的アプローチがあり、専門のバリスタ向け処方を開発しています。このターゲットを絞った製品開発は、競争の激しい植物性飲料セグメントにおいて特に、オントレードチャネルがブランド認知の構築と市場プレゼンスの拡大のための重要なプラットフォームとして機能する方法を示しています。

地域分析

北米は2025年に実質的な34.10%のシェアを誇り、市場リーダーとしての地位を維持しています。この優位性は、製品の広範な入手可能性を確保する高度な流通ネットワークに支えられた、植物性代替品に対する確立された消費者受容から生まれています。同地域は、消費者の利益を保護しながら製品イノベーションを促進する堅固な規制フレームワークから恩恵を受けています。北米のメーカーは市場の成熟度を活用して、オーガニック認証と高度な機能性処方を通じてプレミアムセグメントへの製品の位置づけに成功しており、従来の代替品と比較して高い利益率をもたらしています。カリフォルニア州のアーモンド生産における支配的な地位は、北米のメーカーに重要なサプライチェーン上の優位性を提供していますが、干ばつ状況と厳格化する水使用規制に関する継続的な懸念が潜在的な長期的供給リスクをもたらしています。規制環境は進化を続けており、カナダの植物性食品表示に関する提案されたガイドラインに見られるように、より大きな透明性と栄養開示を強調し、標準化された要件を通じてより強力な消費者信頼を構築しながらマーケティング慣行を再形成する可能性があります。

アジア太平洋地域は最もダイナミックな市場として際立っており、2031年にかけて年平均成長率13.18%という印象的な成長率を達成しています。この顕著な拡大は、急速な都市化、中間層の可処分所得の大幅な増加、および重要な市場機会を生み出す進化する食生活の好みによって促進されています。中国は地域における主要な成長エンジンとして台頭しており、従来の乳製品と比較して高い価格帯にもかかわらず、都市部の消費者が購買決定において食品安全、環境の持続可能性、健康上の利点をますます優先しています。インドは独特の市場環境を呈しており、高い乳糖不耐症率と乳製品との深く根付いた文化的つながりが特徴で、伝統的な好みを尊重しながら特定の機能的ニーズに対応する慎重に設計された市場戦略が必要とされています。この地域の卓越した成長潜在力は実質的な投資を引きつけており、企業はこの重要な採用段階において強固な市場ポジションを確立するために製造能力と流通ネットワークを積極的に拡大しています。

欧州、南米、中東・アフリカはそれぞれ慎重に調整されたアプローチを必要とする多様な市場機会を示しています。欧州市場はサステナビリティに焦点を当てたメッセージングとうまく一致する強い環境意識を示していますが、深く根付いた乳製品の伝統は急速な製品代替よりも段階的な市場開発アプローチを必要としています。南米市場、特に都市部では、可処分所得の増加とグローバルな食事トレンドへの意識の高まりに牽引されて、植物性代替品への受容度が増しています。しかし、農村部での市場浸透は流通の制限と輸入関連コストの上昇によって依然として課題があり、効果的な市場拡大のための戦略的考慮を必要とする明確な都市部と農村部の市場格差を生み出しています。

競合環境

アーモンドミルク市場は適度な集約度を維持しており、確立された企業が規模の優位性から恩恵を受ける一方、専門ブランドはプレミアム製品、オーガニック認証、機能性処方を通じてニッチを切り開いています。Danoneなどの主要プレーヤーは、その広範な製品レンジと強力な流通チャネルを活用して主流消費者にサービスを提供しており、2024年上半期に必須乳製品・植物性部門から68億5,000万ユーロを生み出しています(Silk製品リコールによるサプライチェーン運営への影響などの課題に対応しながら)。

Blue Diamond Growersは、アーモンド農業から流通までのエンドツーエンドの管理を通じて強い市場ポジションを構築しており、効率的なプライベートラベルおよびブランド製品戦略を可能にしています。新興企業は革新的なアプローチとプレミアムポジショニングを通じて存在感を示しており、Califia Farmsは戦略的な事業買収とフードサービスプロバイダーとのパートナーシップを通じて消費者認知を構築しながら成長しています。SunOptaのモデスト施設への2,600万米ドルの投資は、利用可能な市場供給を拡大しながら将来の市場成長への自信を示しています。

企業は、優れた製品処方のための新技術の採用、フラットパック形式などの現代的な包装ソリューション、製品品質を高める改善された加工方法を通じて差別化を図っています。市場は発展途上地域、バリスタ向けの専門製品、および単純な乳製品代替オプションを超えた特定の健康・食事要件に対応する機能性飲料において将来性を示しています。

アーモンドミルク産業のリーダー企業

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:グリコは日本でベストセラーのアーモンドミルクであるアーモンド効果をシンガポールで発売し、東南アジアのアーモンドミルク市場に参入しました。この拡大は、地域の健康意識の高い消費者の間で栄養豊富な植物性飲料への需要の高まりに対応しています。

- 2024年7月:Califia Farmsは2つの新しいバリアントを導入することで植物性ミルクのポートフォリオを拡大し、アーモンドミルク市場でのプレゼンスをさらに強化するとともに、革新的な乳製品代替品への高まる消費者需要に対応しています。

- 2024年2月:Califia FarmsはCalifia Farms Completeを発売しました。これは乳製品と栄養的に同等の植物性ミルクであり、アーモンドミルク市場でのオプションを拡大し、消費者の健康トレンド、タンパク質への関心、および米国小売における植物性飲料のイノベーションを強調しています。

世界のアーモンドミルク市場レポートの範囲

| 加糖 |

| 無糖 |

| カートン |

| プラスチックボトル |

| ガラスボトル |

| その他 |

| フレーバーあり |

| フレーバーなし |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 加糖 | |

| 無糖 | ||

| 包装タイプ別 | カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、通常の動物性製品(チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど)の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物油の混合物から作られたヴィーガンバター代替品です。菜食主義、ヴィーガン、グルテン不耐症などの代替食の増加に伴い、植物バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性成分を一切使用しないデザートの一種です。これは一般的に、卵、ミルク、クリーム、はちみつなどの動物性または動物由来製品を摂取できない、または摂取しない方向けの通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ごま、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターに化学的な処理を施し、特定の乳化剤や外来成分が添加されて製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮な天然塩、天然着色料、酵素、高品質なミルクなどの天然かつシンプルな原料と成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップとさまざまな原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化させ、保存料やその他の人工成分・着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは脂肪分が約18%です。沸騰させたミルクの上に浮かぶ単一層のクリームです。 |

| ダブルクリーム | ダブルクリームは脂肪分が48%で、シングルクリームの2倍以上の脂肪量です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含んでいます。ケーキ、パイ、プディングのトッピングやソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べるデザート。例:シャーベット、ソルベ、フローズンヨーグルト。 |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱し、芽胞形成性の病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | アーモンド、カシューナッツ、ココナッツなどのナッツや、大豆、プランテン、オーツ麦、えんどう豆などの食品から作られるヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一種。ノルマンディー地方のヌフシャテル=アン=ブレイ地域で作られる、柔らかく、わずかにもろい、カビで熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に伴い、不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、ほのかな酸味のあるやわらかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷に果汁、フルーツピューレ、またはワイン、リキュール、はちみつなどのその他の原料を組み合わせた冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品を使用した甘味のある冷凍デザートです。 |

| 常温保存可能 | 室温、すなわち「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | ダイレクトストアデリバリー(Direct Store Delivery)とは、サプライチェーン管理において、製品が製造工場から直接小売業者に届けられるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放し飼いにされ、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅固な予測方法論を構築するために、第1ステップで特定された変数と要因を入手可能な過去の市場数値と対照検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム