可溶性ベータグルカン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

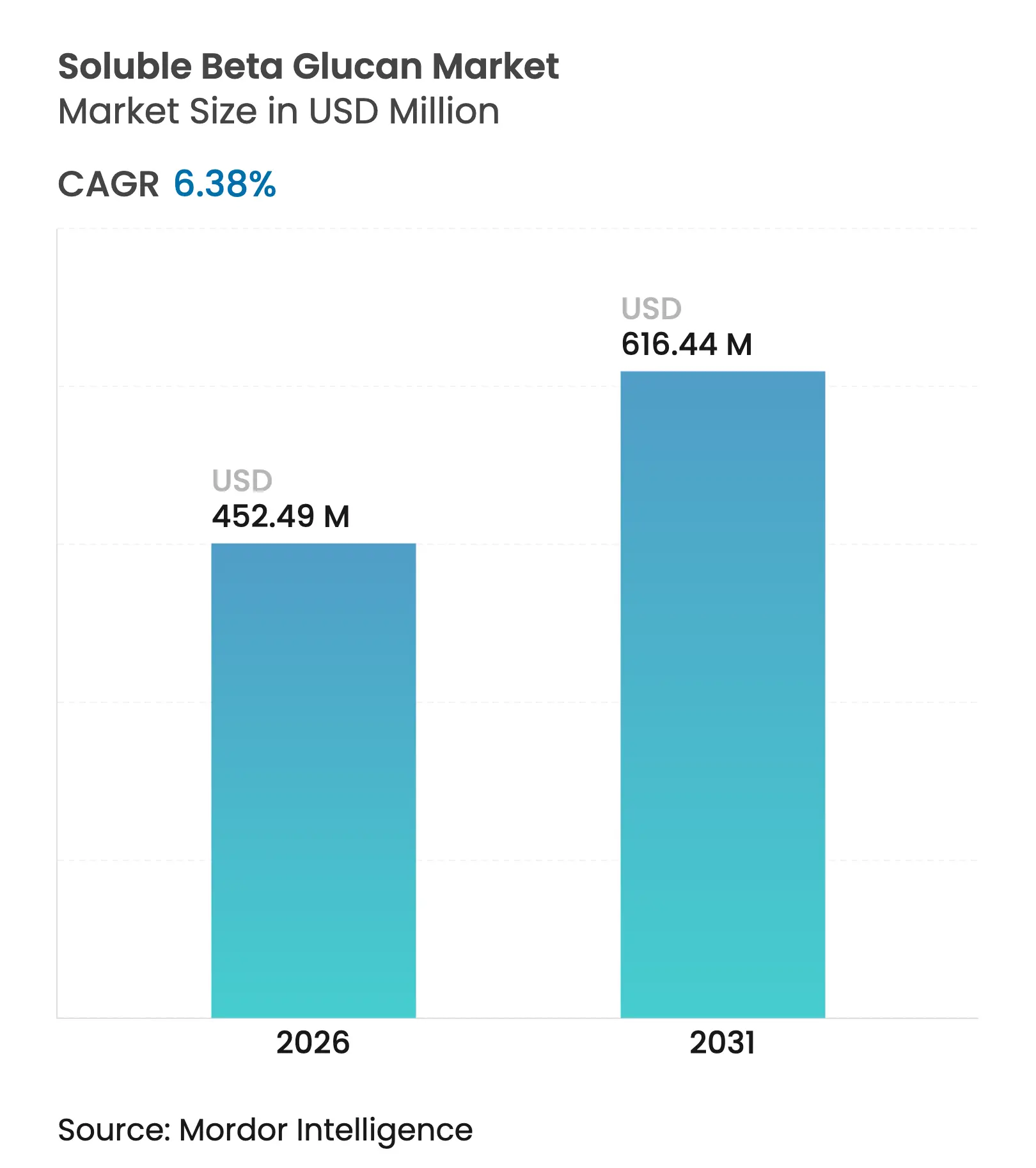

| 市場規模 (2026) | 452.49 百万米ドル |

| 市場規模 (2031) | 616.44 百万米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる可溶性ベータグルカン市場分析

可溶性ベータグルカン市場規模は、2025年の4億2,536万米ドルから2026年には4億5,249万米ドルへと成長し、2026年〜2031年にかけてCAGR 6.38%で推移し、2031年までに6億1,644万米ドルに達すると予測されています。この成長軌跡は、主要市場における規制の調和が前例のない消費者の免疫健康および機能性栄養への関心と重なる戦略的変曲点を示しています。欧州食品安全機関(EFSA)による2024年のユーグレナ・グラシリス微細藻類由来パラミロンの承認は、Kemin Foodsが藻類由来ベータグルカン製品において5年間の市場独占権を確保することを可能にする重要な規制上のマイルストーンとなっています。一方、米国食品医薬品局(FDA)の[1]食品医薬品局、「食品表示:栄養成分含有量の表示;『健康的』の定義」、連邦官報、federalregister.gov2025年2月施行の「健康的」食品表示定義の改訂により、ベータグルカン強化製品が主流食品カテゴリーにおいてプレミアムポジショニングを獲得するための新たな経路が生まれています。機能性飲料や栄養補助食品におけるベータグルカンの採用拡大は、その用途範囲の広がりをさらに示しています。さらに、製品の有効性向上と用途の多様化に向けた研究開発投資の増加が、予測期間中の市場競争力を高めると期待されています。

レポートの主要ポイント

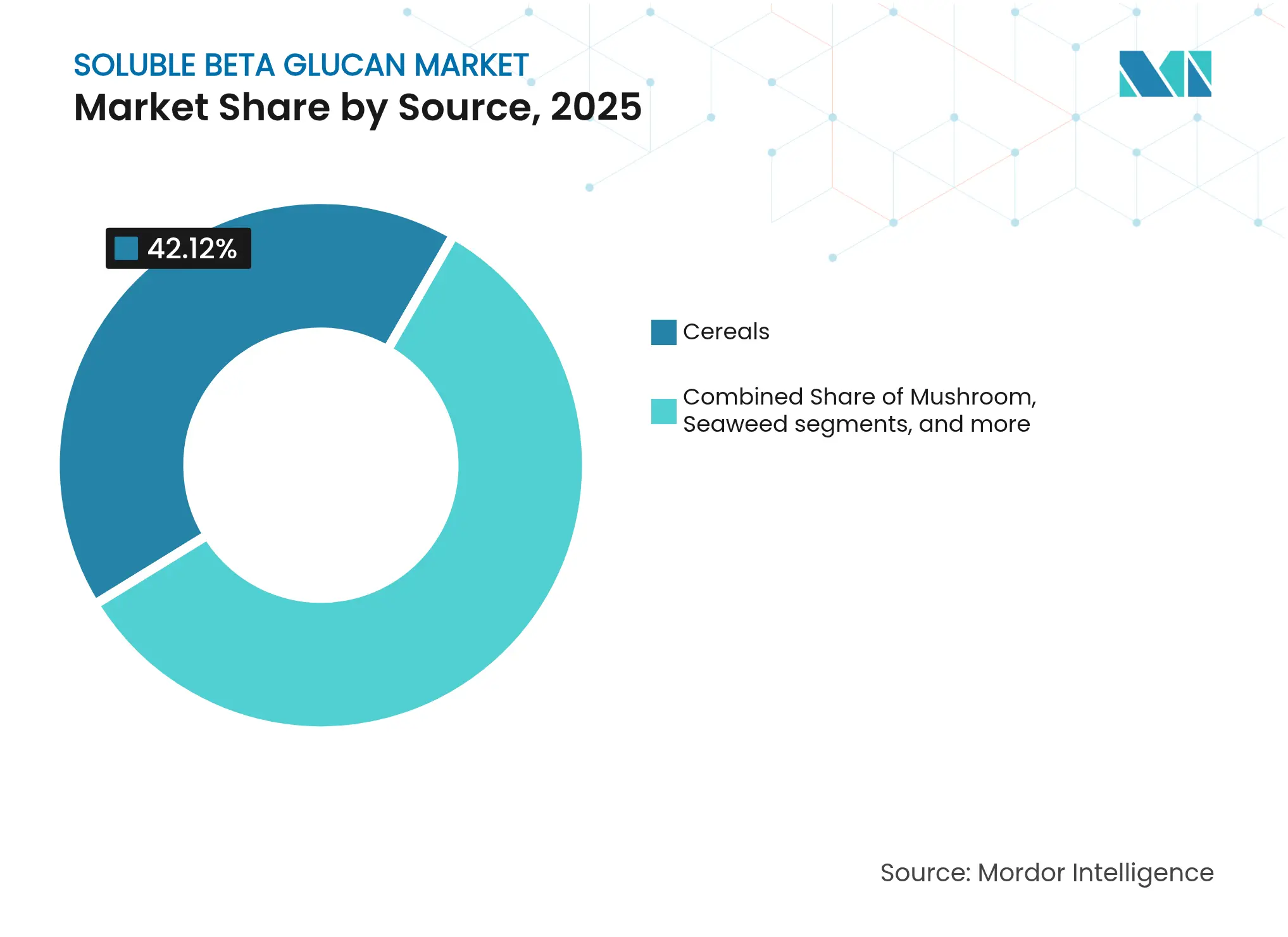

- 原料別では、穀物が2025年の可溶性ベータグルカン市場において42.12%のシェアを占めてトップとなり、海藻原料は2026年〜2031年にかけてCAGR 7.55%で成長すると予測されています。

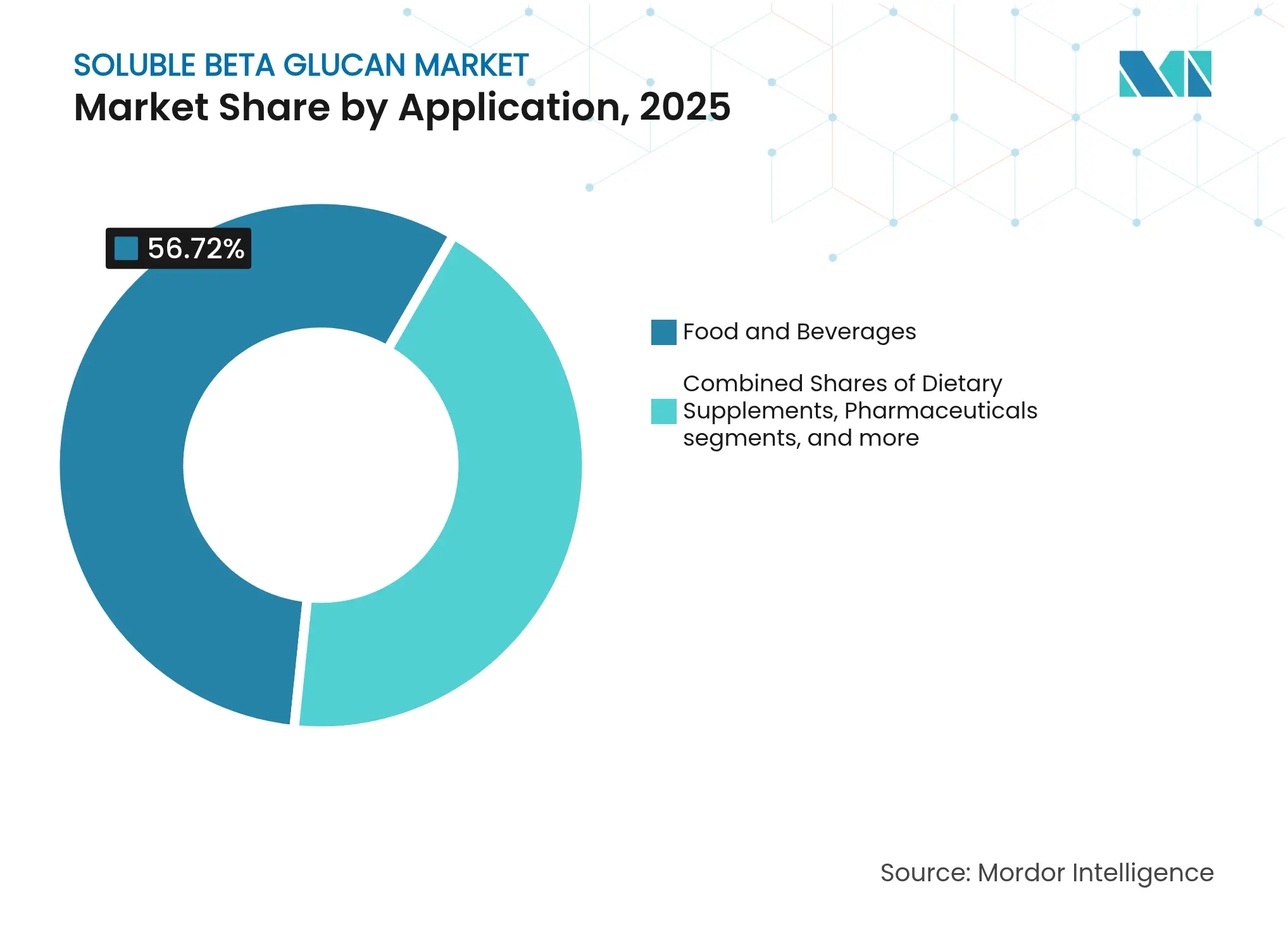

- 用途別では、食品・飲料が2025年の可溶性ベータグルカン市場において56.72%のシェアを占め、栄養補助食品が2031年までの最高CAGR 7.9%を記録しています。

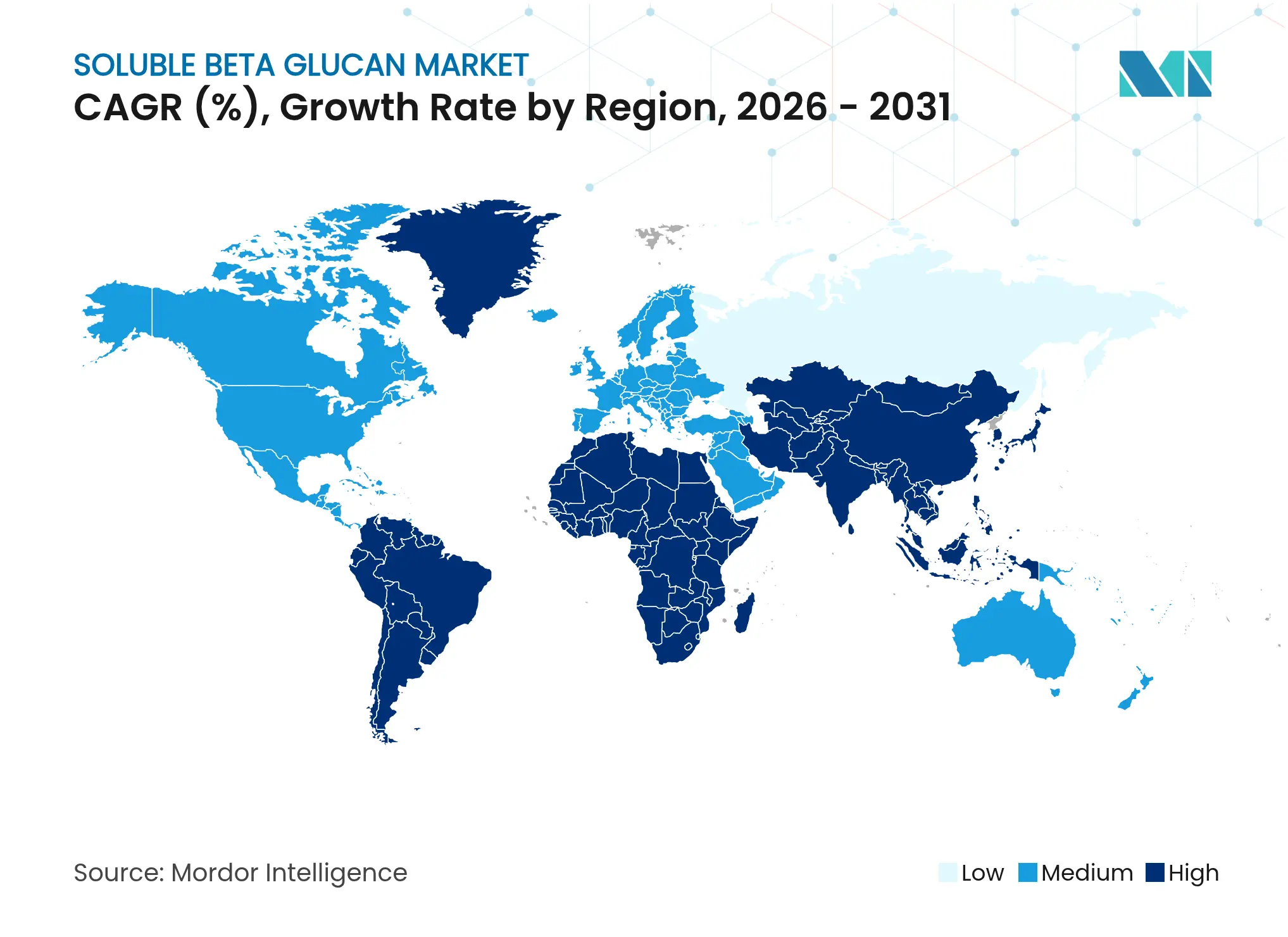

- 地域別では、北米が2025年に32.05%の収益シェアで首位を占め、アジア太平洋地域は2026年〜2031年にかけてCAGR 7.18%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の可溶性ベータグルカン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品への需要急増 | +1.8% | 北米、欧州、アジア太平洋での早期成長を伴うグローバル | 中期(2〜4年) |

| 天然・植物由来原料の人気拡大 | +1.2% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 実証された健康効果と承認済み表示 | +1.5% | グローバル、規制市場で最も強い | 中期(2〜4年) |

| ニュートラシューティカルおよび栄養補助食品市場の拡大 | +1.1% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 免疫健康のためのペットフードおよび動物飼料での使用増加 | +0.6% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| 免疫健康効果に対する消費者意識の高まり | +0.9% | グローバル、パンデミック後に加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能性食品への需要急増

機能性食品革命は、メーカーが基本的な栄養を超えた健康効果をもたらす食品への消費者需要に応えることで、ベータグルカンの採用を促進しています。アルバータ州農業・林業省は、2023年のアルバータ州農業データによると、食品企業の63%が機能性食品の開発またはマーケティングに積極的に取り組んでおり、心血管の健康と体重管理が主要な消費者の関心事として浮上していると報告しています。この傾向は、規制当局が健康表示の承認を合理化し、メーカーがベータグルカンのコレステロール低下および血糖コントロール効果を消費者に直接伝えられるようになるにつれて加速しています。FDAによるベータグルカンの心臓健康効果の承認済み健康表示を通じた認定は、通常オートムギまたは大麦由来で1日3グラムの最低有効量を含む製品に競争上の優位性をもたらしています。食品メーカーは、シリアル、乳製品、焼き菓子などの主流製品にベータグルカンをますます取り入れ、健康意識の高い消費者に響くクリーンラベル要件を満たしながらプレミアム価格設定を実現しています。

天然・植物由来原料の人気拡大

天然・植物由来原料に対する消費者の嗜好が、ベータグルカンを特殊添加物から食品・サプリメントカテゴリー全体にわたる主流の機能性成分へと変革しています。植物性栄養への移行は、ビーガンおよびベジタリアンの食事嗜好に合致するオートムギ、大麦、および新興の藻類プラットフォームを原料とするベータグルカンの機会を創出しています。この技術的収束は、従来の抽出方法と比較して資源集約度を低減しながら、持続可能なベータグルカン生産を可能にしています。クリーンラベル運動は、メーカーが消費者に容易に理解・信頼される認識可能な原料を求めるにつれて需要をさらに増幅させており、ベータグルカンを合成添加物や化学処理への懸念なしに測定可能な健康効果をもたらす天然食物繊維源として位置づけています。

実証された健康効果と承認済み表示

公式健康表示を通じたベータグルカンの健康効果の規制上の検証は、プレミアムポジショニングを求めるメーカーに実質的な市場差別化の機会をもたらしています。欧州食品安全機関(EFSA)の包括的な評価は、食後血糖応答の低減および血中コレステロール値の低下におけるベータグルカンの有効性を確認しており、メーカーが製品パッケージに具体的な健康表示を行うことを可能にしています。臨床的証拠によれば、英国政府[2]英国政府、「UKNHCC科学的見解:オートムギまたは大麦由来ベータグルカンと食後血糖上昇の低減」、www.gov.ukによると、オートムギまたは大麦由来ベータグルカンを1日3グラム摂取することでLDLコレステロールを5〜10%低下させることができ、利用可能な炭水化物30グラムあたり4グラムの摂取で血糖応答を有意に減弱させることが示されています。これらの検証済み表示により、メーカーは科学的根拠に基づくポジショニングを通じて消費者の信頼を構築しながらプレミアム価格を設定することができます。心血管の健康、糖尿病管理、免疫サポートにわたる承認済み健康効果の幅広さは、多様な消費者セグメントにわたるベータグルカン強化製品の複数の市場参入ポイントを創出しています。

ニュートラシューティカルおよび栄養補助食品市場の拡大

アジア市場は特に強い成長ポテンシャルを示しており、中国、日本、インドは安全基準を維持しながらニュートラシューティカル市場へのアクセスを促進する規制枠組みを実施しています。Food Compliance Internationalによると、日本の機能性表示食品制度は確立された安全性プロファイルを持つ原料の簡略化された製品登録を可能にし、インドの食品安全基準局は健康補助食品の承認プロセスを合理化しています。サプリメント業界のエビデンスに基づく処方への移行は、免疫健康および代謝効果を支持する15件以上の公表研究を持つベータグルカンの広範な臨床的検証を有利に働かせています。特定の健康アウトカムをもたらす単一成分サプリメントへの消費者の嗜好は、個々の代謝プロファイルと健康目標に合わせて正確に投与でき、日常のウェルネスルーティンに容易に組み込める精製ベータグルカン製品への需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不利な粘度・味覚プロファイル | -0.8% | グローバル、特に食品用途において | 中期(2〜4年) |

| 他の機能性食物繊維との価格競争 | -0.6% | グローバル、コスト敏感な市場で最も強い | 長期(4年以上) |

| 複雑な抽出とバイオアベイラビリティの問題 | -0.5% | グローバル、製品開発に影響 | 長期(4年以上) |

| 発展途上地域におけるベータグルカン効果への低い認知度 | -0.4% | 中東・アフリカ、ラテンアメリカ、アジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不利な粘度・味覚プロファイル

ベータグルカンの固有の粘度特性は、飲料や乳製品などの液体用途を含む食品・飲料カテゴリー全体での用途の多様性を制限する処方上の課題を生み出しています。このポリサッカライドのゲル形成特性は、コレステロール低下および血糖コントロールに有益である一方、液体用途における製品のテクスチャーや口当たりに悪影響を与える可能性があります。食品メーカーは機能的有効性と消費者の受容性のバランスを取る必要があり、多くの場合、生産コストを増加させる複雑な処方調整や味覚マスキング技術が必要となります。分子量修飾および構造変化における最近の技術的進歩は、超音波マイクロ波抽出技術が改善された溶解性と低減された粘度を持つベータグルカン画分を生産することで、これらの課題に対処する可能性を示しています。しかし、これらの加工技術革新は特殊な設備と技術的専門知識への多大な投資を必要とし、製品ポートフォリオにベータグルカンを組み込もうとする中小メーカーにとって障壁となっています。高溶解性・低粘度ベータグルカン変異体の開発は、従来の高食物繊維製品を超えた市場用途の拡大に向けた重要な突破口を表しています。

他の機能性食物繊維との価格競争

機能性食物繊維市場の競争環境は、サイリウム、イヌリン、難消化性デンプンなどの代替原料が積極的な価格戦略と確立されたサプライチェーンを通じて市場シェアを争うにつれて激化しています。特にサイリウムハスクは、潜在的に低いコストで同様の粘度依存性健康効果を提供し、イヌリンは腸内健康に焦点を当てた消費者に訴求するプレバイオティクス機能を提供しています。ベータグルカンのプレミアムポジショニングは、より高い原料コストを正当化する優れた臨床的検証と特定の健康表示による明確な差別化を必要としています。市場の価格感度は用途によって大きく異なり、栄養補助食品メーカーは厳しいマージン制約の下で事業を行う食品メーカーと比較して、臨床的に検証された原料に対してプレミアム価格を支払う意欲が高い傾向があります。成功するベータグルカンサプライヤーは、同等の臨床的サポートで代替食物繊維が提供できない特定の免疫健康、心血管、および代謝効果を含む、基本的な食物繊維機能を超えた明確な価値提案を示す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:穀物が市場をリード、藻類が最も急成長するセグメント

穀物は2025年に42.12%の市場シェアを占め、確立された農業サプライチェーンと広範な規制上の検証により、オートムギと大麦が可溶性ベータグルカン抽出の基盤原料として確立されています。このセグメントの優位性は、穀物由来ベータグルカンの健康表示を支持する数十年にわたる臨床研究、特にオートムギまたは大麦由来で1日3グラムの摂取を必要とするコレステロール低下表示に対するFDAの承認を反映しています。キノコ由来ベータグルカンは免疫健康用途において安定した需要を維持し、酵母原料は確立された発酵インフラと一貫した品質プロファイルから恩恵を受けています。微生物・細菌原料は、特定の分子量特性または強化されたバイオアベイラビリティプロファイルを必要とするニッチな用途に対応しています。

海藻は2031年までCAGR 7.55%で最も急成長する原料セグメントとして台頭しており、画期的な抽出技術と従来の原料と比較した優れた濃度レベルによって牽引されています。欧州委員会による2024年4月のユーグレナ・グラシリス微細藻類由来ベータグルカンの承認は新たな市場機会を創出し、Kemin FoodsはBetaVia製品ラインで5年間の独占権を確保しています。藻類由来ベータグルカンは、穀物原料の典型的な3〜6%と比較して50%以上の濃度レベルを提供し、より効率的な加工と輸送コストの削減を可能にしています。最小限の土地・水資源を必要とする藻類栽培の持続可能性上の優位性は、企業の環境コミットメントとエコフレンドリーな原料に対する消費者の嗜好に合致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品への統合がサプリメント成長を加速

食品・飲料は2025年に56.72%の市場シェアで首位を占め、シリアル、乳製品、機能性飲料などの主流製品へのベータグルカンの統合が成功していることを反映しています。このセグメントは、食物繊維強化食品に対する確立された消費者の受容性と、健康表示を消費者に直接伝えることを支援する規制枠組みから恩恵を受けています。乳製品はコレステロール管理ポジショニングのためにベータグルカンをますます取り入れ、機能性飲料は特殊な加工技術を通じて粘度の課題を克服しています。

栄養補助食品は、標的を絞った健康ソリューションへの消費者の嗜好と正確な投与量管理への需要に牽引され、2031年までCAGR 7.9%で加速しています。このセグメントの成長は、特定の健康効果に関する消費者の洗練度の向上と、臨床的に検証された原料に対してプレミアム価格を支払う意欲を反映しています。動物飼料・ペット栄養は新興の高成長セグメントを代表しており、犬、猫、家畜における免疫健康効果を実証した臨床研究がプレミアム原料ポジショニングを正当化しています。医薬品用途は特殊なままですが、特にベータグルカンが従来の治療効果を高めるがん治療プロトコルにおける免疫療法アジュバント用途に可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に32.05%の市場シェアを維持しており、成熟した規制枠組み、広範な臨床研究インフラ、およびベータグルカンの健康効果に対する確立された消費者認知に支えられています。この地域のリーダーシップは、数十年にわたるFDAの健康表示承認と、特に朝食シリアルや機能性食品へのベータグルカンの主流食品への広範な組み込みを反映しています。カナダのベータグルカンに対する健康表示認定は追加の市場機会を創出し、メキシコの成長する中産階級はプレミアム健康志向原料への需要を牽引しています。この地域の洗練されたサプライチェーンインフラと品質管理基準は、特殊な抽出・精製プロセスに関連する高い生産コストを正当化するプレミアム価格戦略を支援しています。

アジア太平洋地域は、規制調和の取り組みと主要市場全体での消費者の健康意識の拡大に牽引され、2031年までCAGR 7.18%で最も急成長する地域として台頭しています。日本の機能性表示食品制度は確立された安全性プロファイルを持つ原料の合理化された製品登録を可能にし、中国の進化するニュートラシューティカル規制は検証済み健康原料に対する実質的な市場アクセス機会を創出しています。インドの食品安全基準局は臨床的に検証された原料を優遇する登録要件を実施しており、ベータグルカンを根拠の薄い代替品に対して有利に位置づけています。この地域の可処分所得の増加と健康意識の高まりはプレミアム機能性原料への需要を促進し、製造能力の拡大は現地生産を支援し輸入依存度を低減しています。

欧州は、EFSAの包括的な健康表示評価と天然・植物由来原料に対する強い消費者嗜好に支えられ、安定した成長を示しています。この地域の厳格な規制基準は新規参入者にとって障壁となりますが、承認済み健康表示を持つ確立されたベータグルカンサプライヤーに競争上の優位性を提供しています。中東・アフリカは規制枠組みの発展と消費者認知の向上に伴い新興の機会を示していますが、発展途上経済における流通上の課題と価格感度により市場浸透は依然として限定的です。

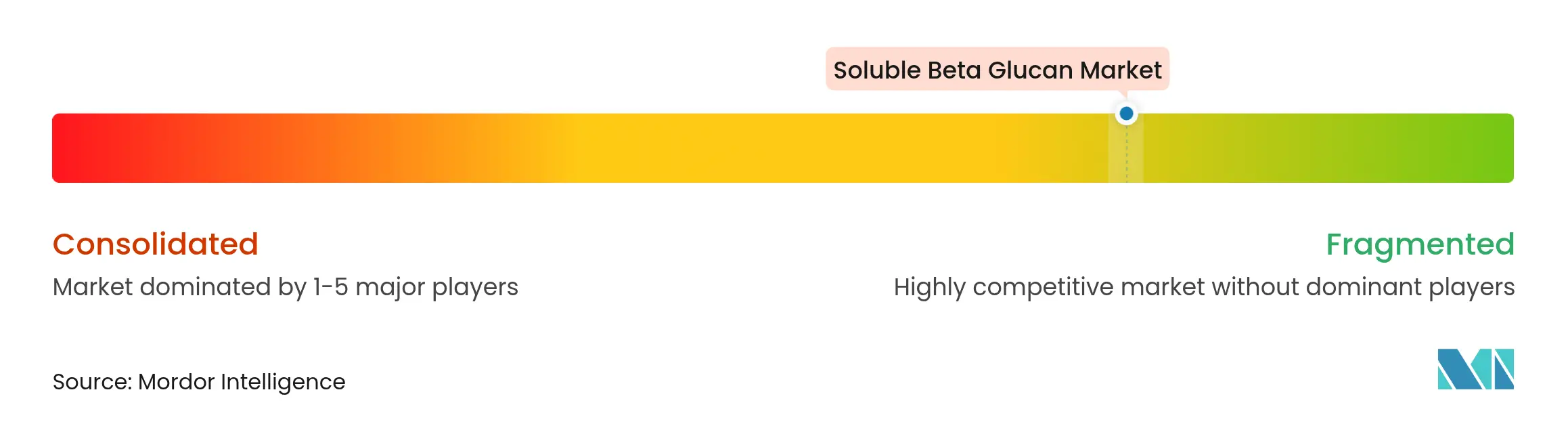

競争環境

可溶性ベータグルカン市場は断片化した状態が続いており、確立された原料サプライヤーと革新的な新興企業が独自のポジショニング戦略を通じて市場シェアの確保を競っています。Tate & Lyle、Kerry Group、DSM-Firmenichなどの主要プレーヤーは、高度な研究開発能力と規制上の専門知識を活用してプレミアムポジショニングを維持しています。一方、新興企業は新規抽出技術の開発と特殊用途の開拓に注力しています。

競争環境は、市場がコモディティ食物繊維の焦点から精密健康原料としての現在の地位へと進化していることを示しています。臨床的検証と規制承認は、長期的な競争優位性を確立するための重要な要素となっています。さらに、補完的な能力を統合し地理的リーチを拡大する標的型買収によって推進される戦略的統合が勢いを増しています。

業界の特許ランドスケープの分析は、抽出最適化、分子量修飾、バイオアベイラビリティ向上などの分野における重要なイノベーションを明らかにしています。Cargillなどの企業は、ベータグルカン代謝物を含む発酵由来ポストバイオティクス原料の進歩を含む知的財産の確保に積極的に取り組んでいます。さらに、ベータグルカンの測定可能な健康効果が個々の代謝プロファイルと健康目標に合わせた精密投与を可能にすることから、パーソナライズド栄養は未開拓の機会を提示しています。

可溶性ベータグルカン業界リーダー

Tate & Lyle PLC

Kerry Group

DSM-Firmenich

Lesaffre International

Cargill Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Tate & Lyleは、植物合成技術を使用した次世代植物由来原料の開発に向けてBioHarvestとの戦略的パートナーシップを発表し、従来の農業上の制約なしに非遺伝子組み換え植物由来原料の持続可能な生産を可能にしました。この協業は、食品・飲料業界向けにより手頃で利用しやすい原料の創出を目指しています。

- 2024年11月:Tate & Lyleは18億米ドルのCP Kelco買収を完了し、ペクチンおよび自然由来原料における強化された能力を持つ世界をリードする特殊食品・飲料ソリューション事業を創出しました。この合併により、統合された事業体はより健康的で持続可能な食品オプションへの消費者需要により良く対応できるようになります。

- 2024年10月:Lesaffreは、人間および動物栄養向け酵母由来製品を専門とするブラジル企業Bioriginの70%の株式を取得し、ベータグルカンを含む酵母誘導体の生産プロセスを強化し供給を拡大しました。この買収により、Lesaffreの世界の酵母エキス市場における地位が強化されます。

- 2023年10月:機能性食物繊維原料メーカーのBaneoが初の大麦ベータグルカン原料Orafti B-Fitを発売しました。この製品は朝食シリアル、パン、焼き菓子、乳製品代替品、パスタなどの食品に使用できると主張しています。

世界の可溶性ベータグルカン市場レポートの調査範囲

世界の可溶性ベータグルカン市場は、原料および用途別にセグメント化されています。原料別では、市場は穀物、キノコ、その他にセグメント化されています。用途別では、市場は食品・飲料、健康・栄養補助食品、パーソナルケア産業、その他にセグメント化されています。地域別では、本調査は北米、欧州、アジア太平洋、その他の地域を含む世界の新興・確立市場における可溶性ベータグルカン市場の分析を提供しています。

| 穀物 |

| キノコ |

| 酵母 |

| 海藻 |

| 微生物・細菌 |

| その他 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | |

| 機能性飲料 | |

| その他の食品・飲料用途 | |

| 栄養補助食品 | |

| パーソナルケア・化粧品 | |

| 動物飼料・ペット栄養 | |

| 医薬品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | 穀物 | |

| キノコ | ||

| 酵母 | ||

| 海藻 | ||

| 微生物・細菌 | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | ||

| 機能性飲料 | ||

| その他の食品・飲料用途 | ||

| 栄養補助食品 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料・ペット栄養 | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

可溶性ベータグルカン市場の最近の成長を牽引しているのは何ですか?

主要な成長触媒は、調和された健康表示規制、実証された心血管および免疫効果、ならびに機能性食品・サプリメントへの急速な消費者採用です。

最も急速に拡大しているベータグルカンの原料はどれですか?

海藻由来ベータグルカンは、高い濃度レベルと有利な持続可能性プロファイルにより、2031年までCAGR 7.55%で成長すると予測されています。

食品・飲料の機会はサプリメントと比較してどの程度の規模ですか?

食品・飲料は2025年の収益の56.72%を占めていますが、消費者が正確な免疫健康投与量を求めるにつれて、栄養補助食品はCAGR 7.9%でより速く成長しています。

アジア太平洋地域が将来の主要市場と見なされているのはなぜですか?

日本、中国、インドは製品登録期間を短縮する合理化されたニュートラシューティカル規制を実施しており、地域最高のCAGR 7.18%をもたらしています。

最終更新日: