欧州ベータグルカン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

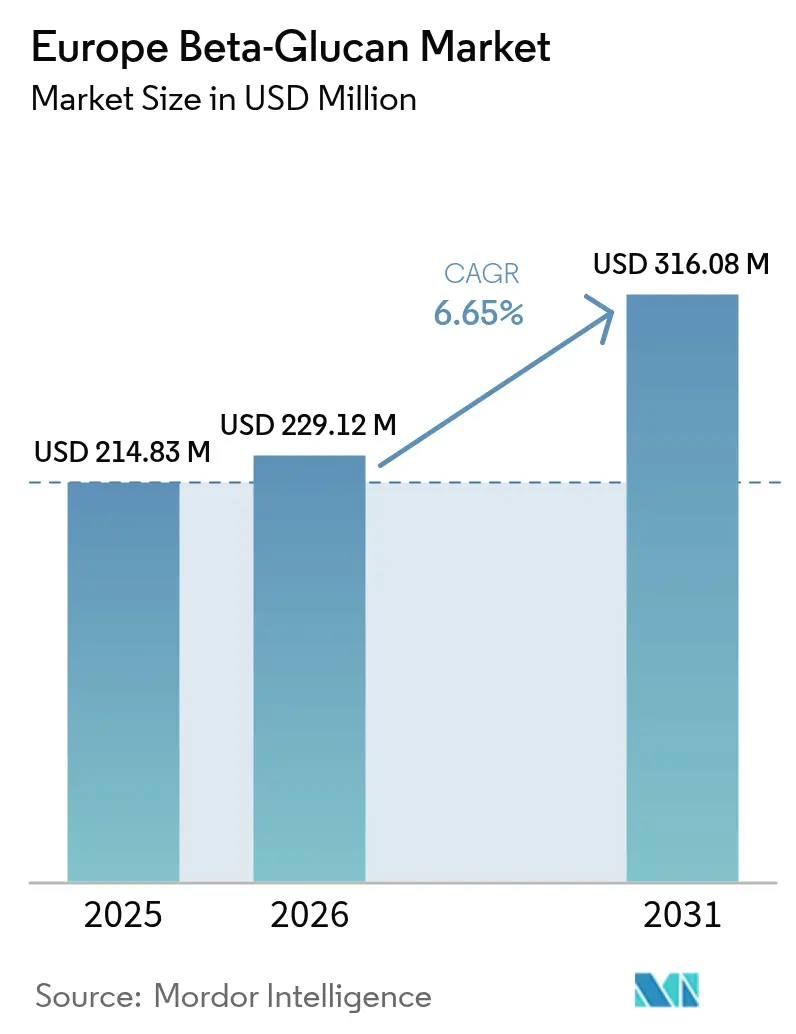

| 基準年の市場規模 (2025) | 214.83 百万米ドル |

| 市場規模 (2026) | 229.12 百万米ドル |

| 市場規模 (2031) | 316.08 百万米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ベータグルカン市場分析

欧州ベータグルカン市場規模は2025年に2億1,483万米ドルと評価され、2026年の2億2,912万米ドルから2031年には3億1,608万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.65%です。欧州食品安全機関(EFSA)[1]出典:欧州食品安全機関(EFSA)、「微細藻類由来ベータグルカンの承認」、www.ec.europea.euによる規制上の明確化(2024年4月の微細藻類由来ベータグルカン承認に代表される)は、新規原料の参入障壁を低下させるとともに、穀物・酵母由来を超えた用途範囲の拡大をもたらしています。免疫、心血管、皮膚健康に関する消費者需要の高まりが、食品・サプリメント・パーソナルケア製品への浸透を深め、競争の激しい小売環境においてフォーミュレーターがプレミアム価格を設定することを可能にしています。中規模バイオテクノロジー企業は独自の抽出・精製技術を活用して製品差別化を図る一方、大手多国籍企業は高度な自動化を通じて生産ラインを拡大し、コスト効率と強靭なサプライチェーンを実現しています。原料品質のばらつきや新規食品承認の長期化が小規模参入者の課題となり続けているものの、業界全体での標準化された分析手法への投資がバッチ間の性能を向上させ、長期的な市場の勢いを維持しています。

レポートの主要ポイント

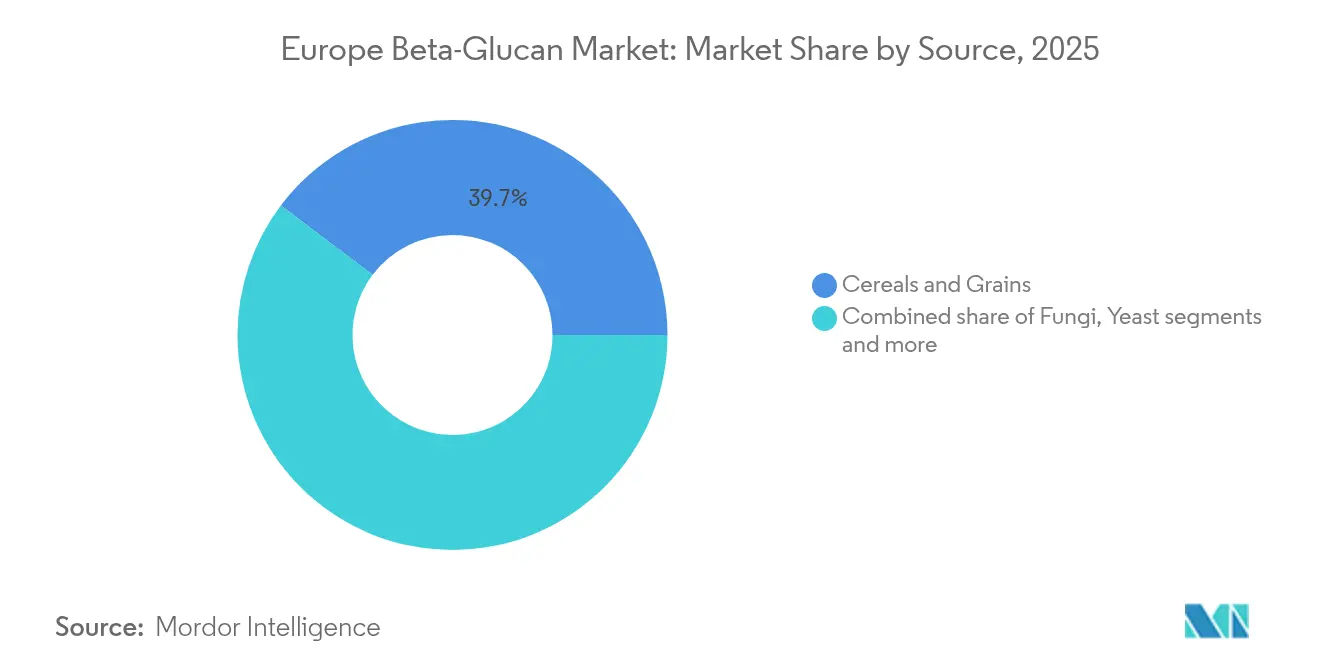

- 原料別では、穀物・穀類が2025年の欧州ベータグルカン市場シェアの39.72%を占め、菌類は2031年にかけて8.62%の年平均成長率で最も速く成長すると予測されています。

- カテゴリー別では、可溶性ベータグルカンが2025年に69.62%のシェアでリードし、不溶性ベータグルカンは2031年にかけて最も高い8.92%の年平均成長率を記録する見込みです。

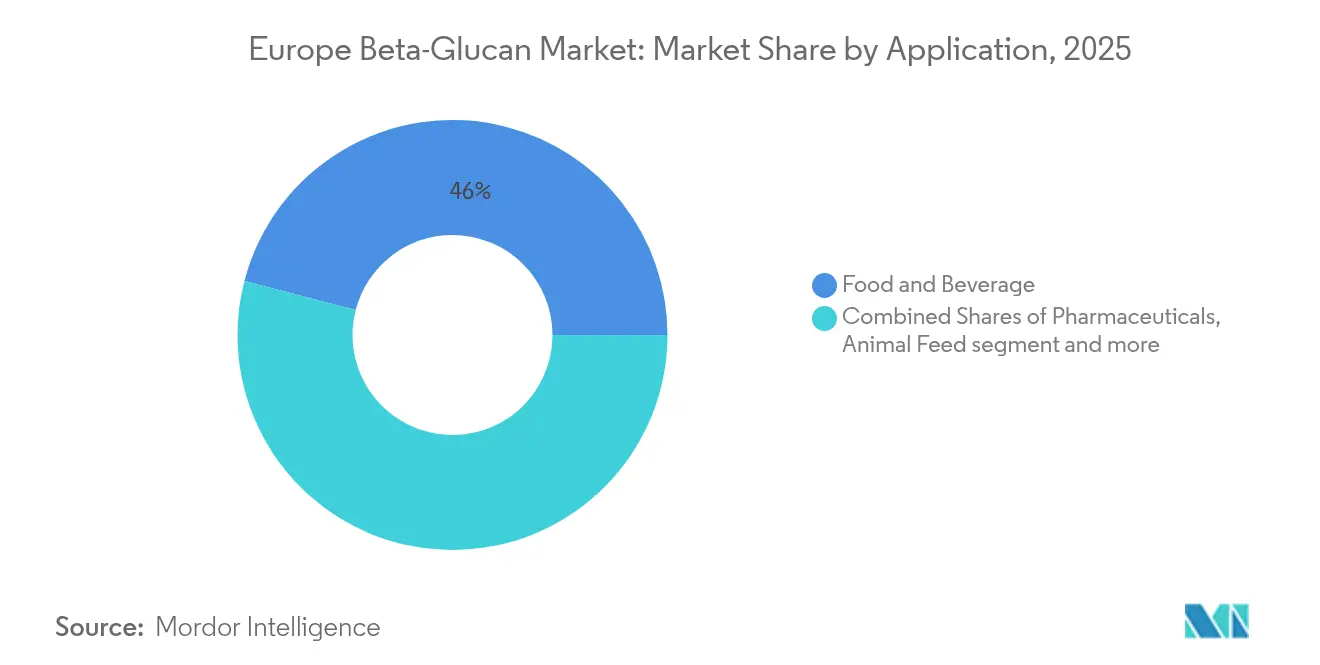

- 用途別では、食品・飲料が2025年の欧州ベータグルカン市場規模の45.96%を占め、パーソナルケア・化粧品は2031年にかけて8.74%の年平均成長率で成長する見込みです。

- 地域別では、その他欧州が2025年に38.21%のシェアを占め、イタリアが2031年にかけて最も高い7.94%の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ベータグルカン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫強化機能性食品に対する消費者の関心の高まり | +1.2% | グローバル、特に北欧で顕著 | 短期(2年以内) |

| 菌類・酵母ベータグルカンの医薬品用途の拡大 | +0.9% | ドイツ、フランス、スイス | 中期(2年~4年) |

| 乳製品代替品および植物性飲料への採用 | +0.8% | 英国、オランダ、スカンジナビア | 短期(2年以内) |

| 心臓健康製品への消費者の関心の拡大 | +0.7% | 欧州全域、特に高齢化人口 | 長期(4年以上) |

| 植物性原料への需要増加が市場成長を牽引 | +0.6% | 西欧、都市部 | 中期(2年~4年) |

| 医薬品の溶解性とバイオアベイラビリティ向上のための研究開発投資の増加 | +0.4% | ドイツ、スイス、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫強化機能性食品に対する消費者の関心の高まり

パンデミック後の健康優先事項は積極的な免疫サポートへとシフトしており、欧州の消費者の58%が主に免疫効果を目的として機能性製品を購入しています。ベータグルカンブランドは、臨床的に裏付けられた成分をスナックバー、パウダー、レディ・トゥ・ドリンク飲料に組み込むことで、プレミアム価格への支払い意欲が最も高い北欧を中心に市場を拡大しています。EFSAが承認した健康強調表示はマーケティング上の信頼性を付与し、特殊な酵母・オート麦フラクションは複数の食品マトリックスにわたるクリーンラベルポジショニングを可能にしています。原料サプライヤーは小売・Eコマースチャネルでの消費者教育キャンペーンを強化し、学術研究を健康意識の高い消費者に響くわかりやすいメッセージへと転換しています。このトレンドは、マス・専門小売の両フォーマットで家庭への浸透が拡大するにつれ、欧州ベータグルカン市場の収益成長を持続させると予想されます。

菌類・酵母ベータグルカンの医薬品用途の拡大

医薬品開発者はベータグルカンの免疫調節作用および制御放出特性を活用し、腫瘍学、抗真菌薬、ワクチンアジュバント療法におけるバイオアベイラビリティの向上を図っています。欧州医薬品庁[2]出典:欧州医薬品庁、「イブレキサフンゲルプの公開概要」、ema.europa.euによるイブレキサフンゲルプへのオーファンドラッグ指定は、グルカンベース治療薬に対する規制上の支援を示しています。ドイツおよびスイスの企業が医薬品グレード生産のスケールアップを主導しており、食品グレード品を上回る価格プレミアムを実現しています。このセグメントの主要特性には、標準化された投与量、高純度レベル、および徹底した臨床的検証が含まれます。これらの特性は一貫した製品品質と信頼性の高い治療成果を確保します。厳格な科学的アプローチと実証された有効性は、抗菌薬耐性および慢性疾患への対処に焦点を当てたベンチャーキャピタル資金および公的助成金を大量に引き付けています。製品の商業化の成功は、医薬品・ニュートラシューティカル用途全体での原料需要を増加させます。この市場成長は、欧州ベータグルカン市場における菌類・酵母由来分子の地位を強化し、特に治療的・予防的ヘルスケアソリューションにおいて顕著です。

乳製品代替品および植物性飲料への採用

欧州の植物性飲料ブームは、ベータグルカンをクリーミーな口当たり、粘度制御、心臓健康効果をもたらす多機能原料として位置づけています。英国およびスカンジナビアのオーツドリンクメーカーは、パッケージ上のコレステロール低減表示を裏付けるためにOatwellブランドのベータグルカンを配合し、競争の激しい棚において自社SKUを差別化しています。酵素加水分解における加工技術の進歩により、低粘度飲料に適した高溶解性フラクションが生産され、従来のフォーミュレーション上の障壁が克服されています。パッケージ表示に関する規制上の確実性はマーケティング上の優位性を提供し、植物性栄養に対する消費者の嗜好はプレミアム価格設定を支持しています。この促進要因は、欧州ベータグルカン市場における特殊ベータグルカンフラクションへの需要を継続的に刺激し、カテゴリーを超えたイノベーションを促進するでしょう。

心臓健康製品への消費者の関心の拡大

欧州の高齢化人口は心血管ウェルネスを最前線に押し出し、LDLコレステロールを低減する日常的な食品への高い関心を促しています。EFSAはコレステロール管理のためにベータグルカンを1日3g摂取することを推奨しており、フォーミュレーターに有効性の明確な目標を提供しています。高溶解性食物繊維に関する新たな研究は血糖調節の改善を示しており、従来のコレステロール低減を超えた健康ポジショニングの角度を広げています。医療提供者は機能性食品を予防ケアプロトコルに組み込んでおり、スーパーマーケットおよび薬局の流通チャネルを通じて安定した需要を維持しています。これらの製品を予防的ヘルスケア戦略に統合することは、積極的な健康管理へのより広範なシフトを反映しています。有効な投与量フォーミュレーションを持つベータグルカン製品を提供する企業は、予防的ヘルスケア支出に注目する欧州市場の成長から恩恵を受ける立場にあります。予防的健康トレンドとのこの整合性は、臨床要件と消費者の嗜好の両方を満たす革新的なフォーミュレーションを開発するメーカーに機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上のハードルと原料承認の遅延 | -0.8% | 欧州全域、特に新規原料 | 中期(2年~4年) |

| 異なる原料間での性能のばらつき | -0.6% | 製造集約地域 | 短期(2年以内) |

| 原料サプライチェーンの課題が市場成長に影響 | -0.5% | 北欧、穀物生産地域 | 短期(2年以内) |

| 製品製造における品質管理の課題 | -0.4% | ドイツ、フランス、製造拠点 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

規制上のハードルと原料承認の遅延

EFSA承認は安全網を提供するものの、平均38ヶ月の審査期間は、特に微細藻類や細菌由来原料においてイノベーターに高い申請書類作成コストを課しています。英国の栄養・健康強調表示委員会が異なる証拠基準を適用するため、英国政府[3]出典:GOV.UK、「英国栄養・健康強調表示委員会2024年意見書」、gov.ukによれば、ブレグジット後の乖離が複雑さを加え、断片化した市場ルールを生み出しています。小規模バイオテクノロジー企業は、長期にわたる規制承認プロセスにおいて重大な財務的制約と運営上の課題を経験しており、十分なコンプライアンス予算と確立されたリソースを持つ大手競合他社に明確な競争優位性を与えています。規制承認を取得した企業は、KeминのユーグレナベースBetaVia製品の5年間保護期間に示されるように、価値ある複数年の市場独占権を獲得します。この独占期間により、Keminは欧州ベータグルカンセグメントにおける早期市場リーダーシップを確立し、強固な地位を維持することができ、バイオテクノロジー産業における規制承認取得の重要性を浮き彫りにしています。

異なる原料間での性能のばらつき

気象変動と加工方法は穀物作物のベータグルカン含有量に大きく影響し、食品メーカーが一貫した規格を維持する上で相当な課題をもたらしています。特に加圧調理などの熱処理は機能的粘度を低下させ、最終製品における健康強調表示の有効性に直接影響します。高度な分析ラボを持たないサプライヤーはバッチ間の製品一貫性の確保に大きな困難を抱えており、ブランドオーナーは垂直統合または徹底的に監査されたサプライパートナーをますます選択するようになっています。これらの継続的な課題は、パラメーター管理の強化と一貫した出力品質を提供する制御された微細藻類・菌類発酵システムへの多大な関心を促しています。さらに、これらの市場ダイナミクスは欧州ベータグルカン市場全体での迅速検査技術への広範な投資を促し、より良い品質管理と規制コンプライアンスを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:穀物・穀類の優位性がバイオテクノロジーの挑戦に直面

穀物・穀類は、定着したオーツ・大麦のサプライチェーンと穀物ベース栄養に対する消費者の高い親しみやすさにより、2025年の欧州ベータグルカン市場シェアの39.72%を占めました。菌類ベータグルカンは規模こそ小さいものの、制御された屋内栽培が高純度の予測可能な収量をもたらすことで、8.62%の年平均成長率での成長軌道にあります。菌類原料の欧州ベータグルカン市場規模は、ドイツとスイスで薬局方グレードの需要が勢いを増すにつれ、大幅に拡大すると予測されています。酵母原料は医薬品としての検証と安定した発酵出力から恩恵を受け、医薬品原料バイヤーからの関心を強化しています。一方、微細藻類はEFSAの2024年承認を受けて商業化が始まり、さらなる多様化とサプライチェーンの強靭化を示しています。ワイナリー酵母澱からの収率41.34%を達成する超音波補助自己消化などの抽出イノベーションは、ESG意識の高いメーカーに訴求する循環経済の可能性を示しています。

BARLEYboostコンソーシアムがEU内で大麦消費量を年間10万トン増加させる可能性のある製粉方法を改良するにつれ、穀物供給内の競争激化が進んでおり、気候変動の中でのベータグルカン供給を守っています。同時に、バイオテクノロジースタートアップはAgrobacterium pusenseやその他の細菌候補を探索し、新規食品としての地位を見込んで新たな収益源を開拓しています。伝統とイノベーションの相互作用が原料ランドスケープを定義し、欧州ベータグルカン市場における調達戦略を形成し続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:可溶性ベータグルカンがリード、不溶性バリアントが強い成長を示す

可溶性フラクションは、30年以上にわたるコレステロール低減科学とEFSA承認の心臓健康強調表示により、2025年収益の69.62%を占めました。強固な機関的受容を維持し、フォーミュレーターが1日3gの投与量目標を効率的に達成することを可能にしています。不溶性セグメントは、新たなテクスチャリング機能と持続放出型ニュートラシューティカルタブレットへの配合を背景に、2031年にかけて8.92%の年平均成長率で成長すると予測されています。高せん断分散と酵素的調整が従来の溶解性の境界を曖昧にし、開発者が消化性を損なうことなく粘度を微調整することを可能にしています。

高溶解性バリアントに関する臨床研究は、低粘度での血糖調節有効性の向上を示しており、口当たりが重要なレディ・トゥ・ドリンク飲料において魅力的です。一方、不溶性誘導体は、水分結合が主要な性能指標となるベーカリー、肉類代替品、創傷ケアドレッシングで支持を得ています。これらの二重成長経路により、両カテゴリーは異なりながらも補完的な製品として共存し、欧州ベータグルカン市場の対応可能なセクターを拡大するでしょう。

用途別:食品とパーソナルケアがベータグルカン市場成長をリード

食品・飲料用途は、確立された穀物加工能力とオーツベース健康効果に対する消費者の受容を背景に、2025年に支配的な45.96%の収益シェアを維持しました。パーソナルケア用途は、ベータグルカンの抗しわ・創傷治癒特性を支持する臨床的証拠に牽引され、欧州消費者のダーモコスメティック製品への嗜好と合致して8.74%の年平均成長率で成長すると予測されています。この原料はプレミアム保湿剤やアフターサン製品において注目を集めており、天然活性成分への業界全体のシフトを反映しています。

医薬品セグメントは、治療用途および薬物送達システムへの医薬品グレードベータグルカンの組み込みを通じてプレミアム価格を実現しています。飼料セグメントは安定した需要を維持しており、ベータグルカン補給が家禽・豚生産における腸管免疫を強化し、抗生物質使用削減に向けた欧州の取り組みを支援しています。生分解性包装を含む新たな用途はベータグルカンの多用途性を示し、新興の持続可能性規制の下で有利な位置づけをもたらしています。これらの多様な用途は欧州ベータグルカン市場内の拡大する機会を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

その他欧州は、スイスの医薬品重視の需要からポーランドの台頭する機能性食品メーカーまで、小規模ながら活発な市場の集合体により、2025年売上高の38.21%を占めました。この地域の断片化した規制体制は、フランスやドイツの統合された小売環境と直接対峙することなく、機動力のあるプレイヤーが新しいフォーマットやニッチなポジショニング戦略を試験することを可能にしています。スイスは、高マージンの病院チャネルがベータグルカン補助療法を採用するにつれ、医薬品グレードフォーミュレーションをリードしています。オーストリアと北欧諸国は有機・持続可能な調達を推進し、追跡可能な微細藻類ソリューションへの需要を高めています。

イタリアは、機能性食品との文化的親和性と地中海食強化のための公的資金が製品イノベーションを促進するにつれ、2031年にかけて7.94%の年平均成長率で前進する見込みです。EU支援のMush-Medプロジェクトはイタリアの製粉業者とベーカリーをキノコベースグルカン統合の最前線に置き、ボローニャとパルマ周辺に地域クラスターを形成しています。この協力的なエコシステムは中小企業に共有R&Dインフラと迅速なスケールアップ経路へのアクセスを提供し、欧州ベータグルカン市場内でのイタリアの戦略的重要性を強化しています。

ドイツ、フランス、スペインは引き続き数量の中核を担っています。ドイツの医薬品大手は厳格な品質仕様を要求し、サプライヤーに品質管理インフラのアップグレードを促しています。フランスのダーモコスメティックブランドはベータグルカンを抗老化ラインに注入し、薬局・美容小売店でのプレステージポジショニングを強化しています。スペインは高ベータグルカン大麦・オーツ品種に理想的な農業条件を活用し、原料ハブとなる可能性を示しています。英国はブレグジット後に二重の規制トラックに対処していますが、国内ブランドは進化する地域ガイドラインの下で消費者の信頼を維持するために英国固有の投与量表示を作成しています。これらの国別ダイナミクスは総じて、欧州ベータグルカン市場全体での収益源の地理的多様化を確保しています。

競合ランドスケープ

市場は中程度に集中しており、多国籍企業とバイオテック企業が原料、製品カテゴリー、用途に基づいて競争しています。企業はこの競争環境においてさまざまな戦略と能力を通じて差別化を図っています。Tate & Lyleは、ABBロボティクスを使用した10倍の生産能力拡大を通じて規模の経済の重要性を示し、原料コストの変動管理に役立てています。Kerry GroupはWellmuneを臨床研究に裏付けられた免疫健康原料として販売し、DSM-FirmenichとGivaudanはベータグルカンをより広範な特殊原料ポートフォリオに組み込んでクロスセリング機会を強化しています。

企業は独自の抽出方法と新規食品登録の成功を通じて競争優位性を獲得しています。規制環境は市場成功の決定において重要な役割を果たしており、Keminの藻類由来BetaViaに対する5年間の独占権がその好例です。COSCIENS Biopharmaのような小規模企業は、加圧ガス膨張(PGX)などの先進技術を使用して抗線維化特性を持つ特殊医療グレードパウダーを開発しています。革新的な技術とプロセスの開発が市場の競争ダイナミクスを形成し続けています。

バイオテック企業は製品開発を加速し品質基準を維持するために、受託製造業者とのパートナーシップをますます形成しています。これらの協力関係は組織が技術的課題を克服し、市場需要により効果的に対応するのに役立っています。欧州ベータグルカン市場では、企業が気候関連の課題を乗り越える中でサプライチェーンの安定性が主要な差別化要因となっています。原料供給に影響する地政学的緊張を管理する能力が、市場参加者にとって重要な成功要因として浮上しています。

欧州ベータグルカン業界リーダー

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Tate & Lyleは、植物合成技術を使用して次世代植物性原料を開発するためにBioHarvestとの戦略的パートナーシップを発表しました。これにより、従来の農業上の制約なしに非GMO植物由来原料の持続可能な生産が可能となります。この協力関係は、食品・飲料業界向けにより手頃で利用しやすい原料を創出することを目指しています。

- 2024年11月:Tate & Lyleは18億米ドルのCP Kelco買収を完了し、ペクチンおよび自然由来原料における強化された能力を持つ世界有数の特殊食品・飲料ソリューション事業を創出しました。この合併により、統合された事業体はより健康的で持続可能な食品オプションに対する消費者需要により良く対応できる立場となります。

- 2024年6月:スイスを拠点とするオーツブランドスペシャリストのCreaNutritionは、製品のベータグルカン表示の承認を取得しました。この表示はフランス食品・健康安全庁によって承認されました。

欧州ベータグルカン市場レポートの範囲

欧州ベータグルカン市場は、可溶性と不溶性を含むカテゴリー別にセグメント化されています。市場は原料に基づいて穀物、酵母、キノコ、その他の原料に分類されています。用途に基づいて、市場は食品・飲料、ヘルスケア・栄養補助食品、その他の用途に分類されています。食品・飲料セクションはさらに焼き菓子、菓子類、乳製品、飲料、スナック、その他の製品に細分化されています。ヘルスケア・栄養補助食品セクションも乳幼児栄養とその他に二分されています。本調査は英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他欧州などの地域分析も含んでいます。

| 穀物・穀類 |

| 菌類 |

| 酵母 |

| 海藻・微細藻類 |

| その他 |

| 可溶性 |

| 不溶性 |

| 食品・飲料 | ベーカリー・菓子類 |

| 飲料 | |

| スナック | |

| 乳製品・乳製品加工品 | |

| その他 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 飼料 | |

| その他 |

| 英国 |

| ドイツ |

| スペイン |

| フランス |

| イタリア |

| ロシア |

| その他欧州 |

| 原料別 | 穀物・穀類 | |

| 菌類 | ||

| 酵母 | ||

| 海藻・微細藻類 | ||

| その他 | ||

| カテゴリー別 | 可溶性 | |

| 不溶性 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子類 |

| 飲料 | ||

| スナック | ||

| 乳製品・乳製品加工品 | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| 医薬品 | ||

| 飼料 | ||

| その他 | ||

| 地域別 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州ベータグルカン市場の現在の価値はいくらですか?

市場は2026年に2億2,912万米ドルであり、2031年までに3億1,608万米ドルに達すると予測されており、年平均成長率は6.65%(2026年~2031年)です。

最も速く拡大している原料はどれですか?

菌類ベータグルカンは、制御された栽培と医薬品用途への採用に牽引され、2031年にかけて8.62%の年平均成長率で成長すると予測されています。

可溶性ベータグルカンの市場シェアはどのくらいですか?

可溶性フラクションは2025年に69.62%のシェアを獲得し、EFSA承認のコレステロール低減表示を通じてリーダーシップを維持しています。

食品以外でどのような新たな用途分野が有望ですか?

パーソナルケア・化粧品は、ベータグルカン活性成分の実証された皮膚修復・抗老化効果により、8.74%の年平均成長率で最も高い成長を示す見込みです。

最終更新日: