太陽光制御システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

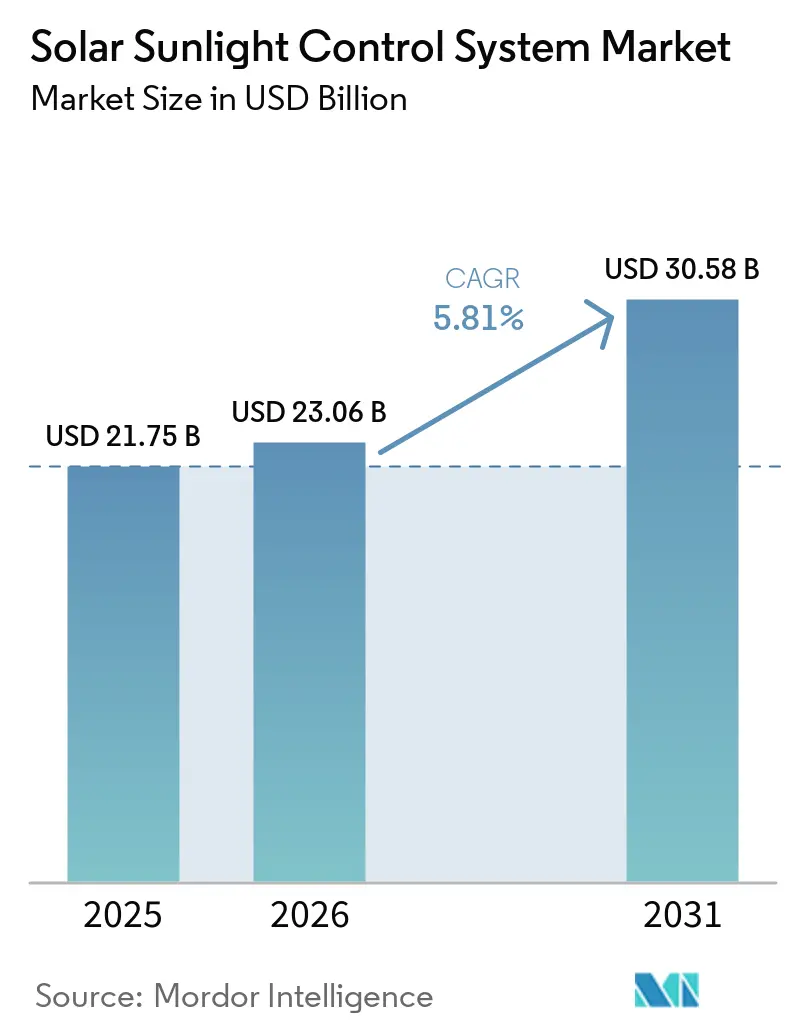

| 市場規模 (2026) | 23.06 十億米ドル |

| 市場規模 (2031) | 30.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

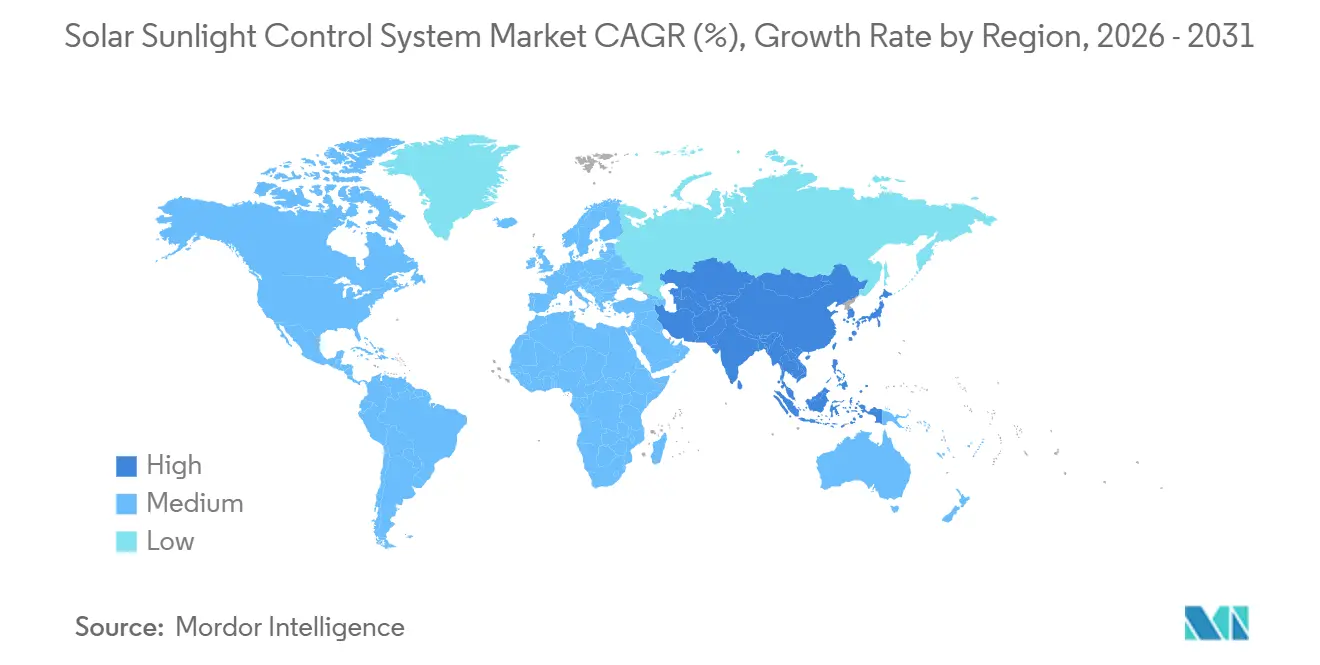

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光制御システム市場分析

太陽光制御システム市場規模は2025年に217億5,000万米ドルと評価され、2026年の230億6,000万米ドルから2031年には305億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.81%です。自動化およびスマート制御システムはすでに2025年の設置件数の45.3%を占めており、6ヶ月から18ヶ月の回収期間をもたらすAI駆動型プラットフォームへの急速な転換を反映しています。[1]BrainBox AI、「AI駆動型HVACおよびシェーディング最適化」、brainboxai.com エレクトロクロミックウィンドウに対する米国インフレ削減法の30%~50%投資税額控除や、ENERGY STAR認定電動シェードに対する住宅用30%控除(上限600米ドル)などの連邦税制優遇措置が回収期間を短縮し、レトロフィット活動を加速させています。[2]内国歳入庁、「エネルギー効率住宅改善控除」、IRS.gov 商業用不動産オーナーはウェルネス認証とエネルギー節約のためにダイナミックグレージングを採用し、住宅所有者は光熱費を相殺するためにエネルギー効率の高い窓装飾を優先しています。差別化がハードウェアから予測ソフトウェアへとシフトするにつれ、定期的なサービスとしてのソフトウェア(SaaS)収益モデルがベンダー戦略を形成するようになっています。

主要レポートのポイント

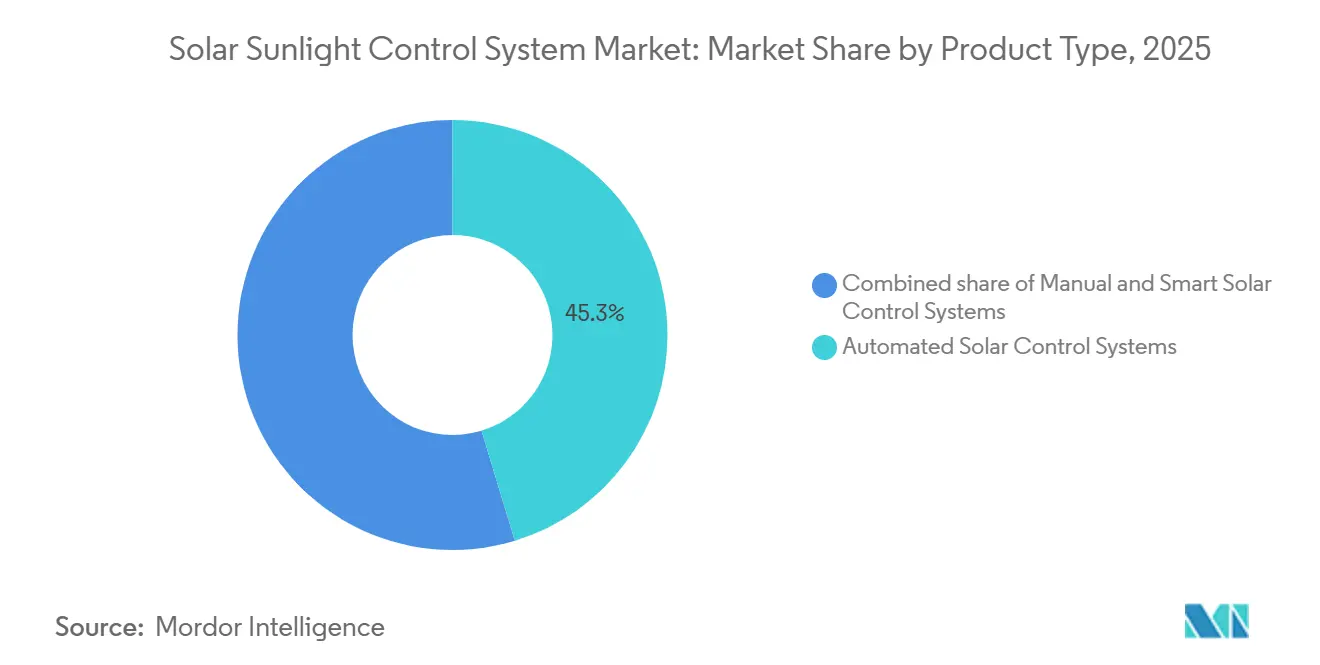

- 製品タイプ別では、自動シェーディングが2025年のソーラー日射制御システム市場シェアの45.3%をリードし、スマート制御システムは2031年にかけて12.0%のCAGRで拡大する見込みです。

- 技術別では、光電センサーが2025年のソーラー日射制御システム市場シェアの40%をリードし、赤外線センサーは2031年にかけて11.1%のCAGRで拡大する見込みです。

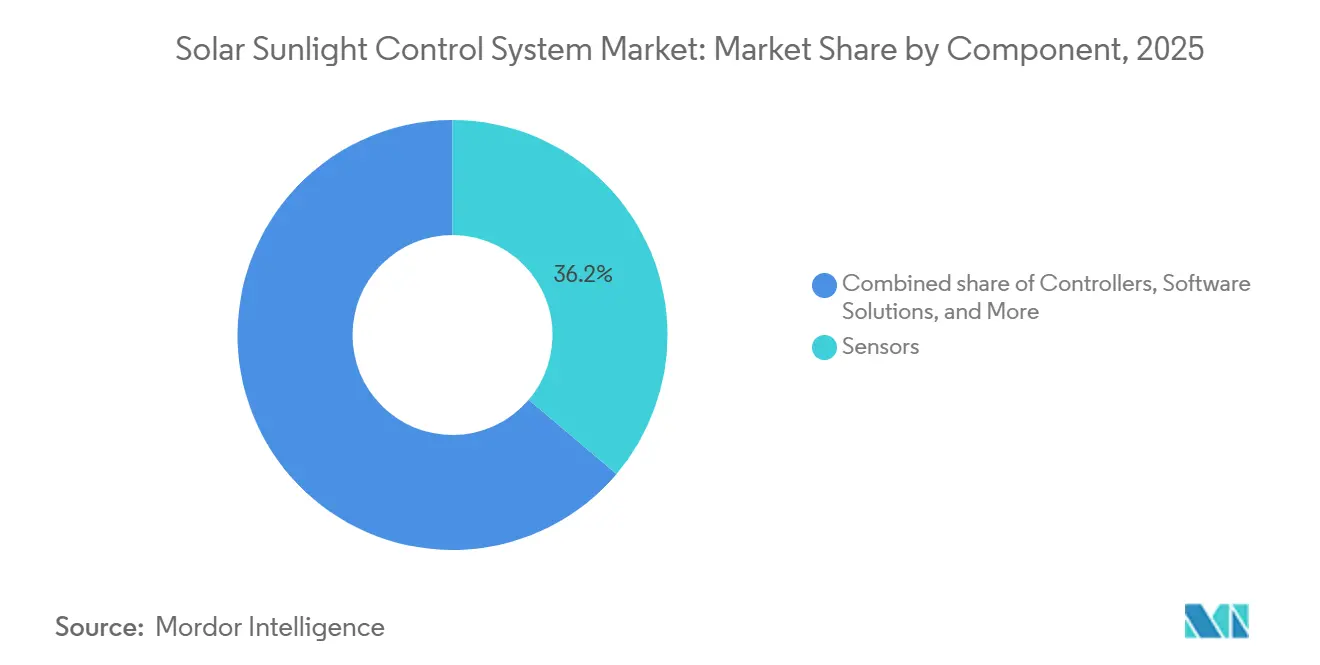

- コンポーネント別では、センサーが2025年のソーラー日射制御システム市場規模の36.2%のシェアを占めていますが、ソフトウェアソリューションは2031年にかけて13.4%のCAGRで成長する見込みです。

- 設置タイプ別では、新規設置が2025年のソーラー日射制御システム市場規模の64.6%のシェアを占めていますが、後付け設置は2031年にかけて6.4%のCAGRで拡大しています。

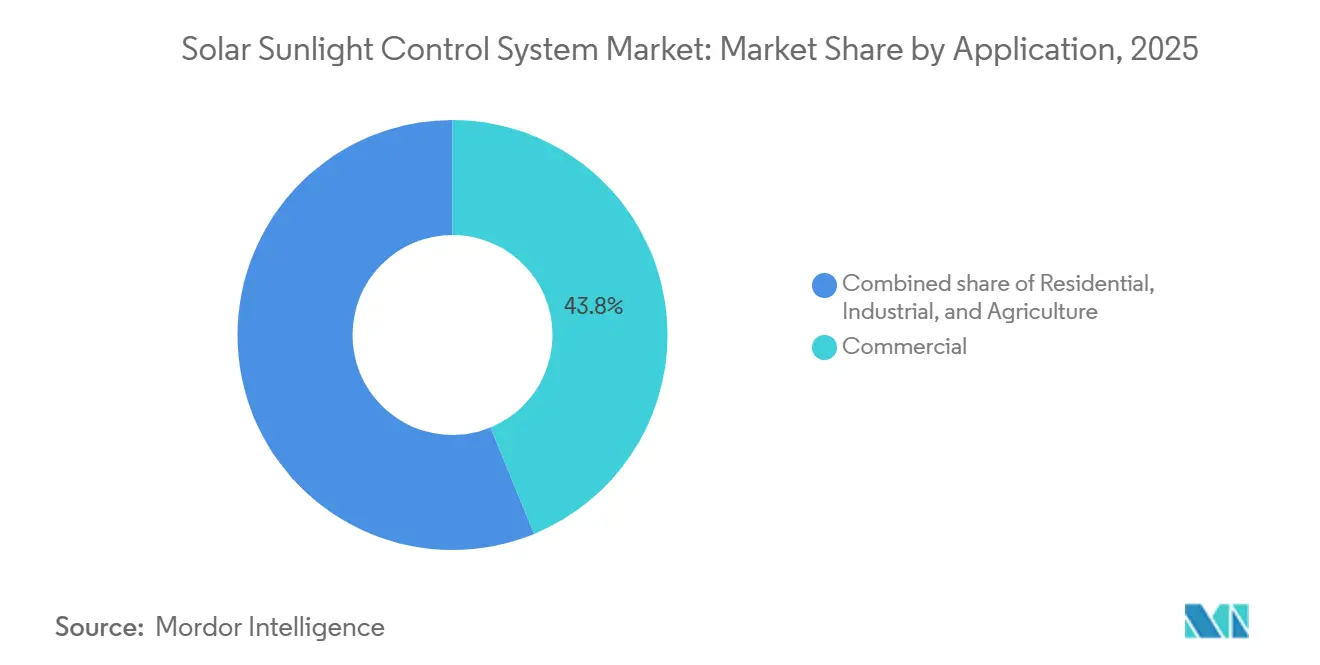

- 用途別では、商業用不動産が2025年の収益の43.8%を占め、住宅セグメントは2031年にかけて7.2%のCAGRで成長すると予測されています。

- 地域別では北米が2025年の収益シェアの33.4%を占め、アジア太平洋地域は6.7%のCAGRで最も速い地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽光制御システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 採光・ファサード性能要件を高める厳格なグリーンビルディングエネルギーコード | +1.20% | 世界規模;北米・EU主導、アジア太平洋加速 | 長期(4年以上) |

| ウェルネスとエネルギー節約のためのダイナミックグレージングへの商業用不動産のシフト | +0.90% | 北米、EU、アジア太平洋主要都市 | 中期(2~4年) |

| エネルギー効率の高い窓装飾を求める住宅用レトロフィットの急増 | +0.80% | 北米、EU;新興アジア太平洋 | 中期(2~4年) |

| エレクトロクロミックスマートウィンドウに対する米国インフレ削減法の30%~50%投資税額控除 | +0.70% | 米国 | 短期(2年以内) |

| 3年未満の回収期間をもたらすAI駆動型予測シェーディングソフトウェア | +0.60% | 世界のスマートビルディングハブ | 短期(2年以内) |

| 概日光管理を評価する健康中心の認証 | +0.50% | 北米・EU;アジア太平洋上昇中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

採光・ファサード性能要件を高める厳格なグリーンビルディングエネルギーコード

世界中の建築規制に採光指標と日射熱取得上限が組み込まれるようになり、ダイナミックシェーディングまたはエレクトロクロミックグレージングが事実上義務付けられています。ASHRAE 90.1-2022は可視光透過率の閾値を引き上げ、EUの建物エネルギー性能指令の改訂版は改修目標を倍増させ、自動シェーディングを各国の規制に組み込んでいます。[3]Envigilance、「ASHRAE 90.1-2022 追補」、envigilance.com 中国のGB/T 50378-2019は、インテリジェントな太陽光制御を備えたプロジェクトに高い評価を与えており、太陽光制御システム市場をオプションのアップグレードではなくコア設計上の考慮事項として位置付けています。

ウェルネスとエネルギー節約のためのダイナミックグレージングへの商業用不動産のシフト

ダイナミックグレージングがブラインドに取って代わると、賃料プレミアムとリースアップの加速が報告されています。GREYSTARのExoアパートメントは、View Smart Windowsを設置した後、80%速く満室に達し、グレアのない採光をテナントの魅力と結びつけました。[4]View Inc.、「スマートビルのためのスマートガラス」、view.com Kilroy RealtyはViewのネットワーク型プラットフォームを使用した物件全体で年間エネルギー支出を100万米ドル削減しました。Saint-Gobainが2025年に発売した4つのティントゾーンを持つSageGlass RealToneは、眺望の明瞭さに対する居住者の好みを満たし、採用をさらに促進しています。

エネルギー効率の高い窓装飾を求める住宅用レトロフィットの急増

電動シェードは高級品からメインストリームへと移行しました。内国歳入法第25C条の控除により設置費用が数百ドル削減され、Lutronの2026年高級住宅調査では、デザイナーの56%がデフォルトで自動シェードを指定するようになっています。Hunter Douglasの2025年5月のPowerViewアップグレードはMatter over Threadサポートを追加し、スマートホームの相互運用性の障壁を解消しています。

エレクトロクロミックスマートウィンドウに対する米国インフレ削減法の30%~50%投資税額控除

インフレ削減法はエレクトロクロミックグレージングに対して第48条の控除を拡大し、プロジェクトの内部収益率を改善し、カリフォルニア州やニューヨーク州などの厳格なエネルギーコードを持つ州での仕様策定を促進しています。スイッチャブルフィルムプロバイダーであるSmart Tintへのレトロフィット問い合わせは、オーナーが税制優遇措置が新築以外にも適用されることを認識したことで急増しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートガラスと電動シェーディングの高い初期費用 | -0.8% | 世界規模、価格に敏感なアジア太平洋および南米市場で最も顕著 | 中期(2~4年) |

| 複雑なレトロフィット設置に対する熟練労働者不足 | -0.5% | 北米・EU;アジア太平洋都市部で新興 | 短期(2年以内) |

| 多層スマートフィルムのリサイクル性の低さによるライフサイクル終了時の負債 | -0.3% | EU(厳格な循環経済義務);北米(自主的なESGコミットメント);アジア太平洋で新興 | 長期(4年以上) |

| IoT接続シェーディングネットワークへのサイバーセキュリティの脅威 | -0.2% | 世界規模、IoT普及率が最も高い北米・EUに集中;アジア太平洋スマートシティで懸念が高まる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートガラスと電動シェーディングの高い初期費用

エレクトロクロミックグレージングは静的低放射率ガラスに対して15%~25%のプレミアムを要求し、ファサード予算に1平方フィートあたり50米ドル~150米ドルを追加し、中間市場のプロジェクトを抑制しています。電動シェードは手動ブラインドの50米ドル~150米ドルに対して1窓あたり300米ドル~800米ドルかかるため、東南アジアや南米のデベロッパーはバリューエンジニアリングで除外する傾向があります。総所有コストモデルでは5年から10年の回収期間が得られますが、初期費用への感度は依然として障壁となっています。

複雑なレトロフィット設置に対する熟練労働者不足

シェーディングをビルマネジメントシステムプラットフォームと統合できる低電圧技術者は20%~30%の賃金プレミアムを要求します。CEDIAは住宅用認定を提供していますが、商業用ファサードレトロフィットに相当するものは存在せず、プロジェクトのタイムラインが延びています。Somfyの2026年3月のGlydea ULTRA 50 WireFreeモーターは設置を簡素化しますが、それでも無線ネットワークの習熟が必要であり、人材不足を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート制御システムがパフォーマンスの差を広げる

自動シェーディングは2025年の収益の45.3%を獲得し、電動化の早期主流化を示していますが、スマート制御システムは2031年までに12.0%のCAGRで拡大すると予測されており、これは太陽光制御システム市場全体のペースの2倍以上です。購買者は動作だけでなく予測インテリジェンスで価値を判断するようになっており、スマート層はクラウドアナリティクス、AIアルゴリズム、SaaS課金を可能にするオープンAPIを組み込んでいます。その結果、従来の手動製品は価格に敏感なレトロフィットや電力が不安定な地域でのみ関連性を保っています。

スマートプラットフォームは、年間ソフトウェア料金がハードウェアコストの低下よりも速く上昇するため、粗利益率のプロファイルも再形成しています。例えば、Lutronのアテナクラウドサービスは、モーターの償却コストを超える1平方フィートあたりのサブスクリプションを請求しており、将来の利益がメカニクスではなくアナリティクスに根ざしていることを示しています。プロジェクト仕様がBACnet、Matter、またはブルートゥースメッシュの互換性をますます要求するようになるにつれ、スマート制御ベンダーは相互運用性とサイバーセキュリティの保証で勝利を収めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:赤外線センサーが光電センサーの優位性に挑戦

光電センサーは親しみやすさと低い部品表コストにより2025年の収益の40.0%を保持していましたが、建物オーナーが1つのデバイスで熱負荷と在室データを求めるようになるにつれ、赤外線センシングは2031年までに11.1%のCAGRで上昇するでしょう。2025年のIEEEフィールドトライアルでは、LoRAベースの赤外線ノードがネットワーク稼働率99.2%を維持しながらバッテリー寿命を80%延長し、かつて無線採用を制限していたメンテナンスの懸念に直接対処しました。

赤外線アレイはリアルタイムのヒートマップデータをAIエンジンに供給し、居住者が不快感を感じる数秒前にシェーディング調整を可能にします。したがって、熱センサーバンドルはHVACのスパイクを低減するため、ライフサイエンス研究所やデータセンターは10%のユニットプレミアムにもかかわらずそれらを指定しています。MatterやZigbee 3.0などの無線プロトコルがシリコンレベルでセキュリティキーを組み込むにつれ、購買者は無線の信頼性を受け入れ、有線光電ループからシェアをさらに移行させています。

コンポーネント別:ソフトウェアソリューションがハードウェア成長を上回る

センサーは2025年のコンポーネント収益の36.2%を保持しましたが、ソフトウェアソリューションは2031年までに13.4%のCAGRで加速し、あらゆるコンポーネントラインの中で最速となります。プラットフォームベンダーは、予測メンテナンスダッシュボード、複数施設のオーケストレーション、およびシェーディングロジックをより広いスマートビルディングスタックに組み込むRESTfulインテグレーションエンドポイントを収益化しています。中国のモーターメーカーがDCドライブを40%~60%の割引で提供するようになったため、ハードウェアの粗利益率が圧縮され、既存企業はアナリティクス主導の差別化を追求せざるを得なくなっています。

BrainBox AIの強化学習エンジンは年間1平方フィートあたり0.10米ドル~0.25米ドルで販売されており、成熟したアカウントではハードウェアアタッチメントを上回る定期収益をすでに提供しています。次世代センサーに組み込まれたエッジチップはさらに能力を上流にシフトさせており、ローカル推論によりインターネット障害時でもブラインドが機能し続けるため、ミッションクリティカルな病院の新興仕様要件となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:ワイヤレスソリューションによりレトロフィットが勢いを増す

新築プロジェクトは2025年の活動の64.6%を占め、設計段階で太陽光制御を組み込む商業用タワーによって支えられています。それでも、レトロフィット展開はエネルギー監査と情報開示規則が老朽化した建物のオーナーに圧力をかけるにつれ、2031年までに6.4%のCAGRを記録し、新築建設を上回るでしょう。Somfyのグライデア ULTRA 50などのワイヤレスモーターは、1窓あたりの設置時間を1時間未満に短縮し、人件費を60%~70%削減し、かつてアップグレードを停滞させていた資本格差を解消しています。

Glas Tröschの2026年パイロットでは、2.6トンの合わせガラスが1.33トンのCO₂削減でリサイクルできることが証明され、オーナーのライフサイクル終了時の責任懸念が軽減されました。SaaSシェーディングとエネルギー性能契約をバンドルするファイナンシングモデルは費用項目を設備投資から運営費にシフトさせ、レトロフィット普及をさらに促進しています。

用途別:住宅用セグメントがインセンティブとウェルネスで加速

商業施設はウェルネスとエネルギー節約を重視するクラスAオフィスやライフサイエンスキャンパスの恩恵を受け、2025年の収益の43.8%を依然として生み出しています。しかし、住宅用設置は7.2%のCAGRで成長するでしょう。なぜなら、住宅所有者が内国歳入法第25C条の税額控除と光熱費リベートを組み合わせて回収期間を短縮するようになっているからです。Lutronの2026年デザイナー調査では、インテリアの専門家の56%が自動シェードを標準として指定しており、このセグメントが高級品からベースラインの期待へとシフトしていることを示しています。

Hunter DouglasのMatter対応PowerViewプラットフォームは相互運用性の摩擦を解消し、デバイスをApple Home、Google Home、Alexaの環境にシームレスに統合できるようにしています。一方、温室で太陽光パネルとダイナミックシェーディングを組み合わせたアグリボルタイクパイロットはレタスの収量を12%~18%向上させ、制御環境農業における上昇余地を示唆しています。したがって、太陽光制御システム産業はペントハウスアパートメントからトマト温室まで幅広く及び、このセグメントの高まる戦略的重要性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はインフレ削減法の30%~50%投資税額控除がエレクトロクロミックグレージングを主流の仕様に押し込んだことで、2025年の収益の33.4%を保持しました。カリフォルニア州とニューヨーク州の州レベルの強化コードは毎年日射熱取得上限を厳格化しており、太陽光制御システム市場が義務付けられた性能閾値に基づいて成長し続けることを確保しています。2032年までの税制の確実性は長期的な開発パイプラインを促進し、豊富なスマートビルディングの専門知識がレトロフィット転換を加速させています。

アジア太平洋地域は2031年までに6.7%のCAGRを記録し、最も速い地域軌跡となるでしょう。これは中国、インド、ASEAN諸国が採光指標を建築許可に組み込んでいるためです。中国のGB/T 50378-2019規格はインテリジェントシェーディングを備えたプロジェクトに高い評価を与えており、第一線のデベロッパーはより高いリース料を確保するためにそのラベルを追求しています。インドの2024年エネルギー保全建築コードの更新により、乾燥熱帯地域の新規オフィスは日射熱取得係数を0.25未満にすることが義務付けられ、ダイナミックグレージングが事実上必須となっています。都市化が超高層ビルの数を増加させるにつれ、自動ファサードソリューションは不可欠となっています。

欧州は2030年までに深いレトロフィット率を倍増させることを目指すリノベーションウェーブイニシアチブの恩恵を受けています。Saint-Gobainのスマートキャンパスボルドーなどのプロジェクトはエレクトロクロミックのスケーラビリティを示し、高い人件費が手動ブラインドよりも自動化をコスト効率の高いものにしています。ラテンアメリカと中東は世界平均を下回っていますが、それでも中一桁の成長を記録しており、サウジアラビアとアラブ首長国連邦の冷房エネルギープレミアムがシェード自動化を動機付けている一方、経済的不安定性がブラジルとアルゼンチンでの大規模採用を抑制しています。総じて、地域的な政策の収束は太陽光制御システム市場を気候目標と財政的インセンティブを一致させる世界的な上昇軌道に乗せています。

競合環境

競争の激しさは中程度に低く、上位5社であるLutron、Somfy、Hunter Douglas、View Inc.、Saint-Gobain SageGlassが2025年の収益の相当なシェアを合計で保有しています。ハードウェア専業メーカーはディーラーネットワークと独自プロトコルを守っていますが、低コストのアジア製モーターによる利益率圧力により、ソフトウェアへの移行が促されています。Springs Window Fashionsによる2025年のPowerShadesの買収は、サービスとしてのソフトウェアの知的財産とCEDIAインストーラーベースを追加し、分析収益への業界の需要を反映しています。

オープンプロトコルの破壊的参入者が既存企業のロックインを侵食しています。WaremaのXeenos GoアクチュエーターはMatter認証を取得して出荷され、デバイスをApple HomeおよびSmartThingsとネイティブにペアリングできるようにしており、ベンダー固有のハブへの挑戦となっています。Lutronはこれに対抗し、ラックスペースを削減してゾーニングの変更を容易にするフィクスチャーレベルの無線インテリジェンスを発表しました。これは、タイトなスケジュールで作業するフィットアウト業者が重視する強みです。サイバーセキュリティは遅れており、主要メーカーのいずれもIEC 62443認証をまだ取得しておらず、エッジでの暗号化と脅威検知を実証できる専門家にとって有望なギャップが生じています。

素材のイノベーションもシェアを変化させています。2025年のNature Communications誌の研究では、着色速度を2倍にしながらエネルギーを蓄積するデュアルカソードエレクトロクロミックセルが発表され、この特許は現在2社の中国大手ガラスメーカーにライセンス供与されています。2026年に実証されたリサイクル可能な銅亜鉛フィルムが商業的な歩留まりに達した場合、サーキュラーエコノミーの資格が新たな競争の場となる可能性があります。そのような背景のもと、ソーラー日射制御システム市場は、ハードウェア、分析、リサイクル物流が融合したエコシステムへと移行し、ライフサイクル全体を管理するベンダーが報われる方向に進む可能性が高いです。

太陽光制御システム産業リーダー

Hunter Douglas

Somfy Systems

Lutron Electronics

View Inc.

Warema Renkhoff SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Somfyはレトロフィット設置時間を40%短縮するGlydea ULTRA 50 WireFree Zigbeeドレープモーターを発売しました。

- 2026年3月:Glas Tröschは2.6トンのガラスを回収するパイロットリサイクルプロジェクトを完了しました。

- 2026年2月:Lutronはフィクスチャーレベルの無線インテリジェンスを備えたインテリジェント照明ポートフォリオを発表しました。

- 2025年3月:Saint-Gobainは105平方メートルのSageGlassを特徴とするパリ研究棟の拡張を完成させました。

世界の太陽光制御システム市場レポートの範囲

再生可能エネルギーにおいて、太陽光制御システムとは、エネルギー取得を最適化するために太陽光パネルを太陽に向けて整列させるよう設計された機械的・電子的システムを指します。

太陽光制御システム市場は、製品タイプ、技術、コンポーネント、設置タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場は手動、自動、スマート制御システムにセグメント化されています。技術別では、市場は光電センサー、熱センサー、赤外線センサー、無線技術にセグメント化されています。コンポーネント別では、市場はアクチュエーター、コントローラー、センサー、ソフトウェアソリューション、その他のコンポーネントにセグメント化されています。設置タイプ別では、市場は新規設置とレトロフィット設置にセグメント化されています。用途別では、市場は住宅用、商業用、産業用、農業用にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における太陽光制御システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 手動太陽光制御システム |

| 自動太陽光制御システム |

| スマート制御システム |

| 光電センサー |

| 熱センサー |

| 赤外線センサー |

| 無線技術 |

| アクチュエーター |

| コントローラー |

| センサー |

| ソフトウェアソリューション |

| その他 |

| 新規設置 |

| レトロフィット設置 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 農業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 手動太陽光制御システム | |

| 自動太陽光制御システム | ||

| スマート制御システム | ||

| 技術別 | 光電センサー | |

| 熱センサー | ||

| 赤外線センサー | ||

| 無線技術 | ||

| コンポーネント別 | アクチュエーター | |

| コントローラー | ||

| センサー | ||

| ソフトウェアソリューション | ||

| その他 | ||

| 設置タイプ別 | 新規設置 | |

| レトロフィット設置 | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 農業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに太陽光制御システム市場はどのくらいの規模になりますか?

2026年からの5.81%のCAGRを反映し、2031年までに305億8,000万米ドルに達すると予測されています。

2031年までに最も速く成長するセグメントはどれですか?

スマート制御システムは12.0%のCAGRを記録し、他のすべての製品タイプを上回ると予想されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中国、インド、ASEAN諸国の義務的なグリーンビルディングコードが6.7%の地域CAGRを牽引しており、デベロッパーは採光とファサード性能目標を達成しなければなりません。

米国の税額控除は採用にどのような影響を与えますか?

インフレ削減法はエレクトロクロミックウィンドウに対して30%~50%の投資税額控除を付与し、回収期間を短縮して商業用レトロフィットを加速させています。

現在スマートガラスの広範な普及を制限しているものは何ですか?

静的グレージングに対して15%~25%の初期費用プレミアムと熟練した低電圧設置業者の不足がプロジェクトのタイムラインを延長し、予算に敏感なデベロッパーを抑制しています。

最終更新日: