太陽電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 177.07 十億米ドル |

| 市場規模 (2031) | 310.39 十億米ドル |

| 成長率 (2026 - 2031) | 11.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽電池市場分析

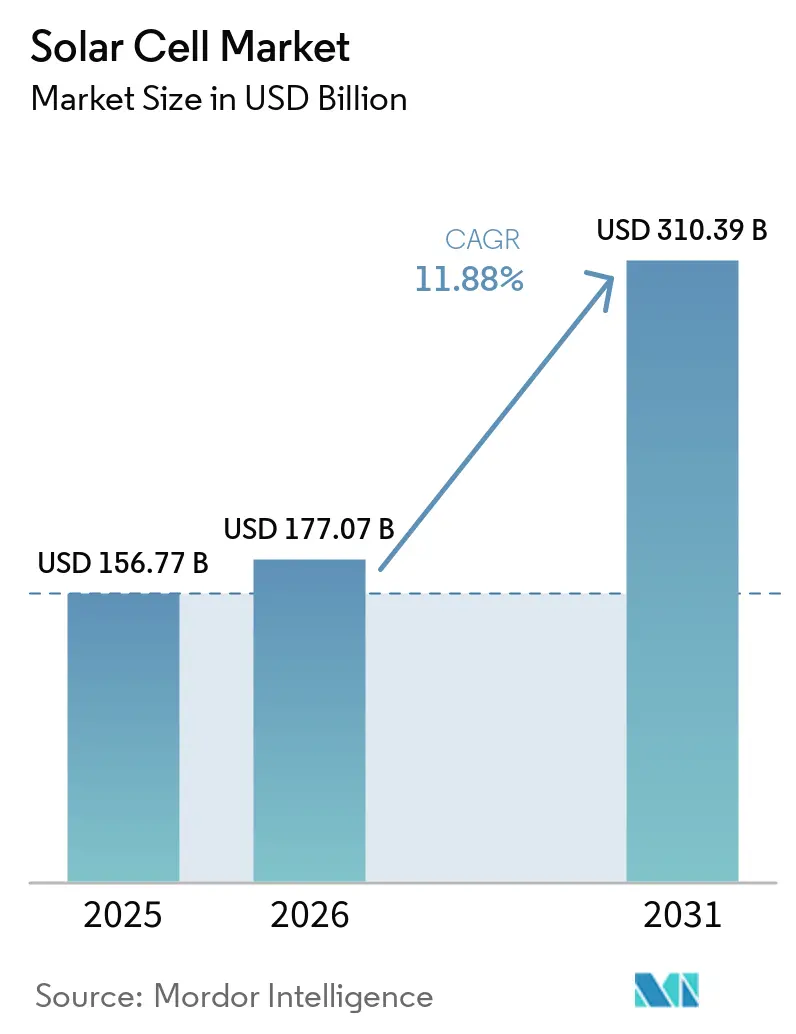

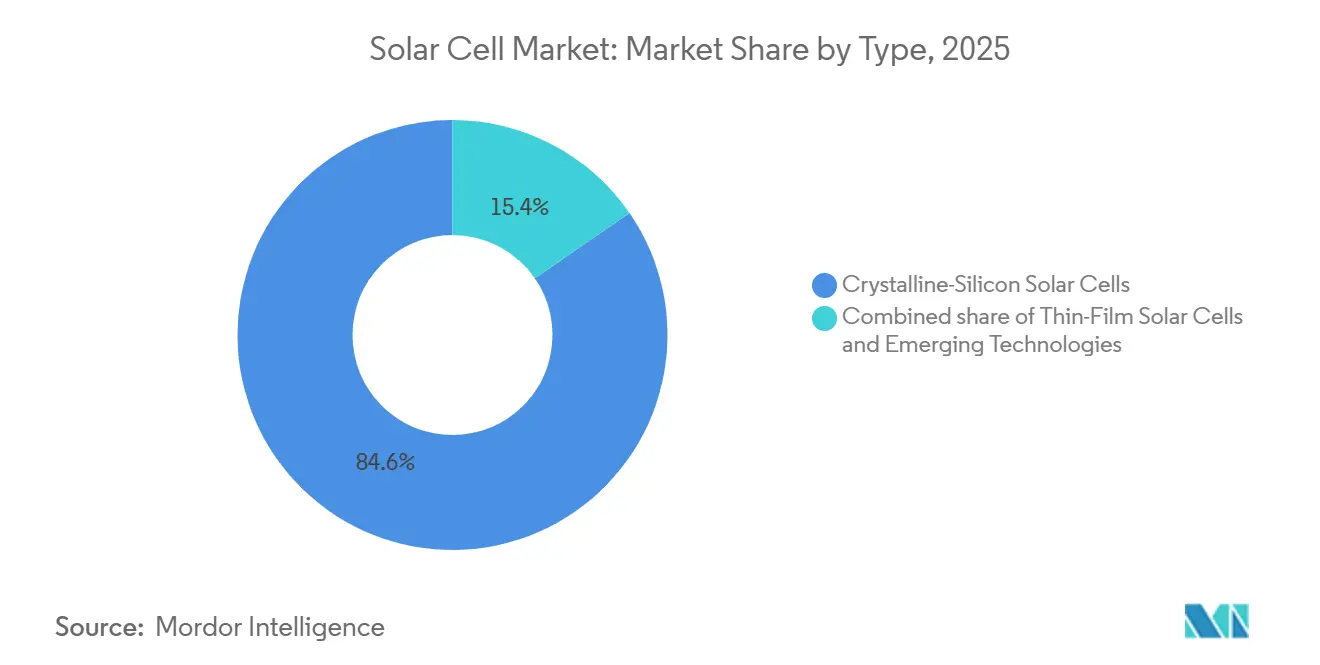

太陽電池市場規模は2025年に1,567億7,000万米ドル、2026年に1,770億7,000万米ドルと予測され、2031年までに3,103億9,000万米ドルに達し、2026年から2031年にかけてCAGR 11.88%で成長する見込みです。N型アーキテクチャによる効率向上、バランス・オブ・システムコストの低下、および政策支援の拡大が、住宅、商業、電力セグメント全体での普及を促進しています。結晶シリコン設計は依然として出荷量の84.6%を占めていますが、ヘテロ接合(HJT)およびトンネル酸化膜パッシベーション接触(TOPCon)ラインの商業的立ち上げにより、従来のP型PERCモジュールとの性能格差が拡大しています。フローティング太陽光発電アレイおよびソーラー・プラス・ストレージのハイブリッド発電所は、開発業者が土地利用の節約、系統連系の緩和、およびグリッド形成特性を求める中で急速に拡大しています。一方、地理的多様化も加速しており、アジア太平洋地域が引き続き優位を保つ中、中東・アフリカ地域は国営電力会社が脱炭素化のためにギガワット規模のプロジェクトを調達するにつれ、現在最も急速な地域成長を実現しています。

主要レポートのポイント

- タイプ別では、結晶シリコン製品が2025年のソーラール市場シェアの84.6%を占め、ペロブスカイト・シリコンタンデムは2031年までに14.1%のCAGRで成長すると予測される。

- セル技術別では、p型PERCが2025年の出荷量の69.0%を維持しているが、HJTは2031年までに13.7%のCAGRで成長すると予測される。

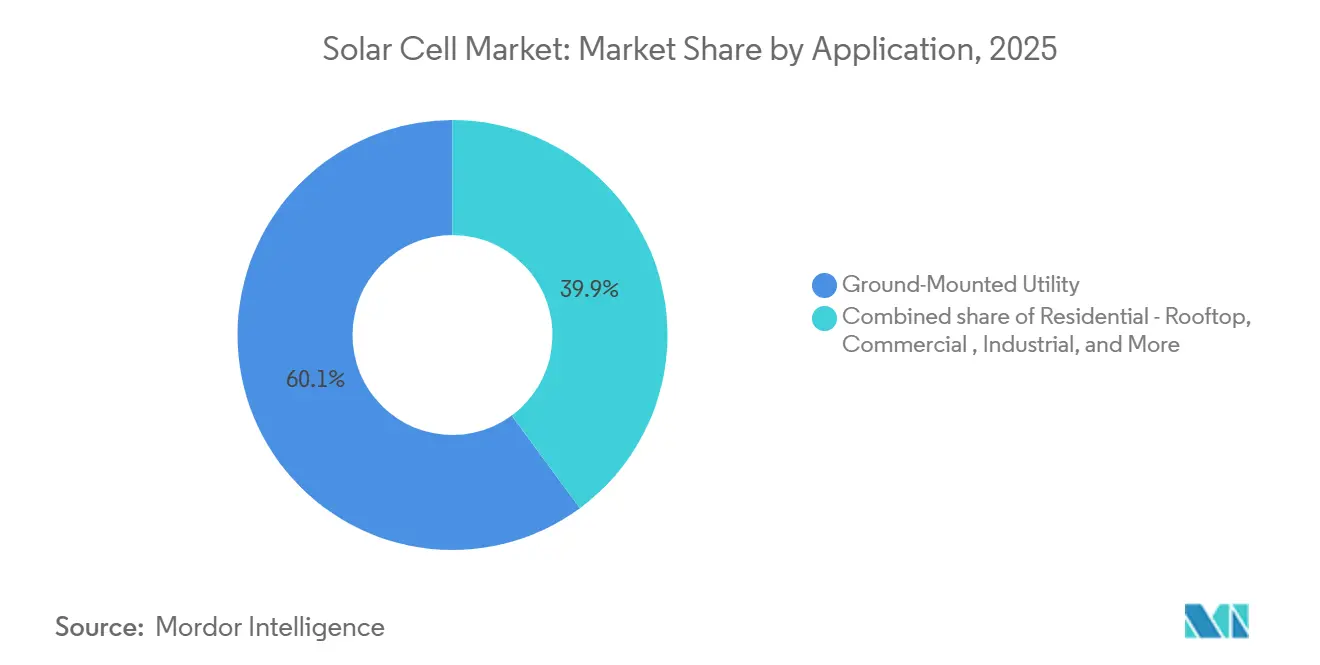

- 用途別では、地上設置型ユーティリティプロジェクトが2025年の需要の60.1%を占め、フローティングPVは21.9%のCAGRで拡大している。

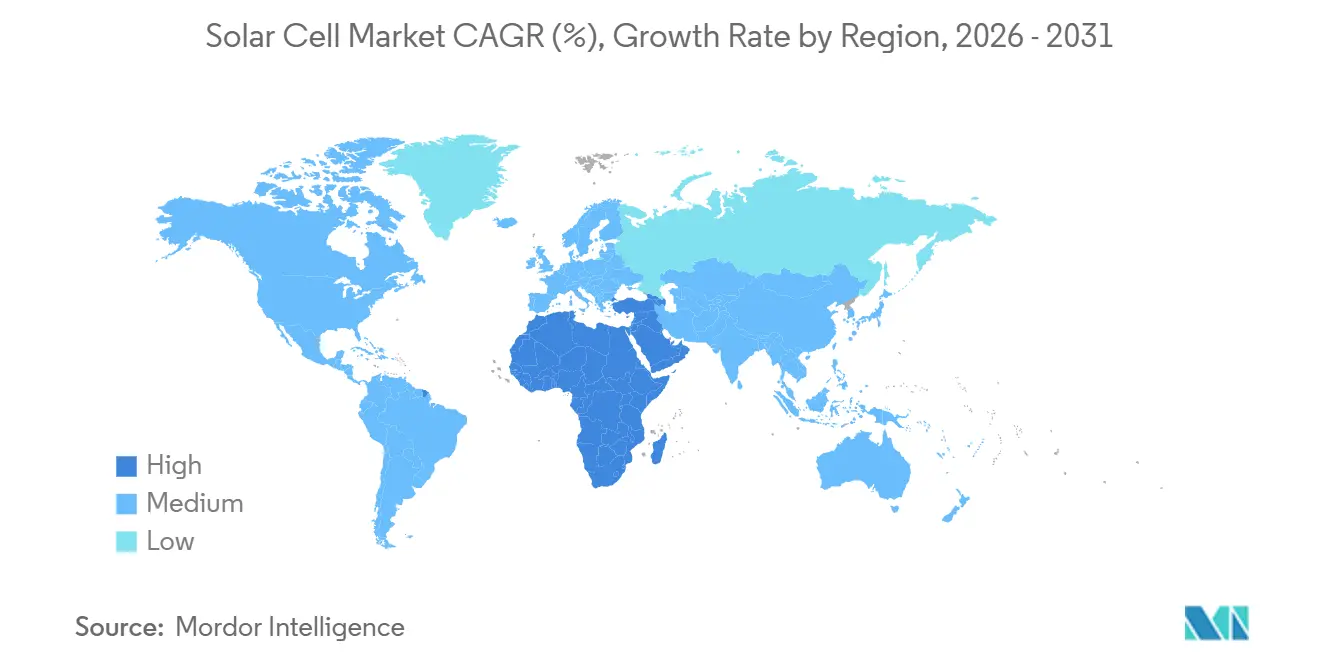

- 地域別では、アジア太平洋地域が2025年の収益の64.3%を占めたが、中東・アフリカが23.2%のCAGRで最も高い成長率を記録した。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル太陽電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 均等化発電コストの低下 | +2.8% | グローバル、特に中国・インド・中東で顕著 | 中期(2〜4年) |

| グローバルな脱炭素化目標とインセンティブ | +3.1% | EU、北米、中国、インド | 長期(4年以上) |

| 企業向けクリーンエネルギーPPAの急増 | +1.9% | 北米、欧州、アジア太平洋のテクノロジーハブ | 短期(2年以内) |

| N型TOPConおよびHJTセルの商業化 | +2.4% | アジア太平洋の製造拠点、欧州・北米への波及 | 中期(2〜4年) |

| ペロブスカイト・シリコンタンデムのパイロットライン(2026年以降) | +1.2% | 欧州、中国、日本 | 長期(4年以上) |

| 高効率セルを優遇するグリッド形成インバーター義務化 | +1.5% | 北米、EU加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

均等化発電コスト(LCOE)の低下

電力系統向け太陽光発電は2024年にグローバル平均LCOEが1kWhあたり0.043米ドルに達し、中国では1kWhあたり0.033米ドルと、追跡対象市場の90%で新規石炭・ガス発電を下回りました。[1]国際再生可能エネルギー機関、「再生可能エネルギー発電コスト2024」、irena.org 2024年のインドの入札では3.9GWの設備容量に対して1kWhあたり0.026米ドルという過去最低の関税が達成され、火力ピーカー発電所の構造的な見直しを示しています。ブラジルでは2024年の調達が1MWhあたり24米ドルで落札され、中南米の電力網も太陽光発電を最低コスト供給源と見なしていることが証明されました。米国のプロジェクトは依然として平均1kWhあたり0.070米ドルですが、モジュール価格の下落とトラッカーアルゴリズムによる特定収率の向上により、格差は縮小しています。ソーラー・プラス・ストレージのハイブリッドシステムは、かつて燃焼タービン専用であった補助サービス収入を獲得しており、ERCOTおよびCAISOにおける容量市場の経済性を再定義しています。

グローバルな脱炭素化目標とインセンティブ

米国インフレ抑制法の第45X条クレジットが15GWの新規国内設備の発表を促し、First Solarのロードマップを2026年までに25GWに引き上げました。[2]First Solar、「ローレンス郡工場の2026年稼働開始」、firstsolar.com 欧州の炭素国境調整メカニズムは高炭素輸入品の着地コストを1Wあたり0.02〜0.04米ドル引き上げ、調達を地域ラインへと転換させています。中国の第14次五カ年計画は2030年までに風力・太陽光合計1,200GWを確保し、インドの24億米ドルのPLIインセンティブはセルメーカーを政府の承認モデル・製造業者リストへと誘導しています。湾岸諸国における主権AIデータセンターの義務化は、両面発電型および低劣化モジュールへのプレミアム需要を追加し、電力市場を超えた政策の広がりを示しています。

企業向けクリーンエネルギーPPAの急増

ハイパースケールクラウド事業者は2025年までに累計40GWの太陽光PPA(電力購入契約)を締結し、Amazon Web Services、Microsoft、Googleがリードしています。MicrosoftのBrookfield Renewableとの105億W契約は2035年まで固定エネルギー価格を確保し、開発業者の負債コストを最大100ベーシスポイント低下させました。TotalEnergiesなどの石油メジャーは再生可能エネルギーの電力マーケターとして機能し始め、売電オプションを拡大し電力取引競争を激化させています。金融機関は現在、マーチャントカーブではなく20年間の信用力あるPPAキャッシュフローを引き受けており、HJTなどの高資本コストのセルタイプの採用を可能にしています。テクノロジー企業の24時間365日カーボンフリー目標は、併設型ストレージを触媒とし、それがエネルギー対インバーター比を最大化する高効率セルへの報酬となっています。

N型TOPConおよびHJTセルの商業化

Tongweiは2025年までにTOPConを130GWの設備容量に拡大し、JA Solarは90GWに達し、業界の焦点をP型アーキテクチャからモジュール効率24.5〜25.0%を提供するN型設計へと移行させました。[3]PV Tech、「グローバルモジュール価格トレンド2025」、pv-tech.orgHuasunのHJT 10GWラインとMeyer Burgerの欧州3.5GW施設は、15〜20%の設備投資プレミアムにもかかわらず経済的実行可能性を実証しています。粗利益率は乖離しており、PERCメーカーは1Wあたり0.10米ドルのモジュール価格で5%を下回る水準に留まる一方、TOPConおよびHJTサプライヤーはパフォーマンスプレミアムにより8〜12%を維持しています。HJTでは1Wあたりの銀消費量が30%増加し、金属価格変動へのエクスポージャーが高まりますが、特許出願はこのリスクを軽減するための銅めっきへの急速な移行を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 供給過剰によるモジュール価格の急落 | –2.1% | グローバル、特に中国で深刻 | 短期(2年以内) |

| 系統連系のボトルネック | –1.7% | 北米、インド、欧州の一部 | 中期(2〜4年) |

| 銀およびインジウムの供給制約の迫り来るリスク | –0.9% | グローバル、アジア太平洋の製造拠点が露出 | 長期(4年以上) |

| 貿易障壁の不確実性 | –1.2% | 北米、欧州、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

供給過剰によるモジュール価格の急落

中国のポリシリコン生産量は2025年に277万トンに増加し、世界需要の180万トンを上回り、スポットシリコン価格が60%下落して1kgあたり12米ドルとなりました。[4]Bernreuter Research、「ポリシリコン市場レビュー2024」、bernreuter.com モジュール価格もこれに追随し、1Wあたり0.10〜0.12米ドルに達し、8GWのティア2設備が稼働停止に追い込まれました。垂直統合型の大手企業はポリシリコンからモジュールまでの価値を内部化することでEBITDA 8〜10%を維持していますが、純粋な組立業者はキャッシュフローの逼迫と潜在的な強制的統合に直面しています。この低迷は逆説的に技術アップグレードを加速させており、企業はマージンが薄い中でもコモディティ化から脱却するためにTOPConおよびHJTへの投資を行っています。

系統連系のボトルネック

米国の系統連系待ちキューは2024年に2,600GWに達し、太陽光発電が53%を占め、平均5年の待機期間に直面しています。CAISOでは2015〜2020年の申請のうち稼働に至ったのはわずか15%であり、送電アップグレードの遅延が浮き彫りになっています。インドでもラジャスタン州とグジャラート州の25GWが送電容量不足に直面するという同様の問題が生じました。開発業者は系統連系権を再利用するメーター後設置やソーラー・プラス・ストレージのハイブリッドシステムへと方向転換しています。これらの回避策はC&I需要をCAGR 18%で押し上げていますが、コスト負担を電力会社からプロジェクトスポンサーへと移転させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タンデムがマージンプレミアムを獲得する中、結晶シリコンが優位を維持

結晶シリコン設計は2025年の太陽電池市場の84.6%を占め、単結晶シリコンバリアントは24〜25%の効率とウェーハコストの低下を実現しています。CIGSおよびアモルファスシリコンなどのニッチな分野は、柔軟性が効率の犠牲を上回る建材一体型太陽光発電(BIPV)や軽量電子機器をターゲットとしています。

新興太陽電池技術には、ペロブスカイト、有機光電変換(OPV)、量子ドット、色素増感太陽電池(DSSC)が含まれます。結晶シリコンは2031年まで電力系統規模および屋根設置型の設備で優位を維持し、ペロブスカイトタンデムはスペースが限られた商業施設やBIPVなどのプレミアムセグメントをターゲットとしています。ペロブスカイトモジュールのIEC 61215認証は2027年までに取得が見込まれ、プロジェクトファイナンスを可能にします。OPVは超低電力用途に限定され、量子ドットセルは開発段階にあり、DSSCはより高性能なペロブスカイトとの競争に直面しています。ペロブスカイトモジュールのIEC 61215認証草案は策定中であり、承認により2027年以降のより大規模なプロジェクトファイナンスの資金調達が可能になる見込みです。それまでの間、屋根設置型および建築ガラス用途は、フィールド信頼性の不確実性にもかかわらず、先行参入者がより高い価格帯を回収することを可能にしています。

セル技術別:N型プラットフォームがPERCのリードを侵食

p型PERCは2025年の出荷量の69.0%を占めたが、Huasun、Meyer Burger、REC Groupが生産能力を増強するにつれ、HJTは13.7%のCAGRで上昇している。n型TOPConも、ほとんどのPERCラインを改造できるため、設備投資額をワットあたり0.08〜0.10 米ドルに抑えながら急速に拡大している。IBCおよびその他のバックコンタクト設計は、プレミアム屋根設置向けのニッチな選択肢にとどまっている。

HJTおよびタンデムメーカーはワットあたり0.15〜0.20 米ドルのマージンを達成しており、PERCの0.10〜0.12 米ドルと比較して、高い設備投資を相殺し、供給過剰市場においても10〜12%の粗利益率を維持している。Meyer Burger、Panasonic、REC Groupは1,200件を超えるHJT特許を保有しており、ライセンス障壁を形成してロイヤルティ収入を可能にしている。SEMIのPVグループはタンデムセルの劣化試験プロトコルの策定を進めており、これは25年保証の実現とアーリーアダプター以外のプロジェクトファイナンスの解放に不可欠である。一方、タンデムおよびIII-V族多接合セルは、Oxford PVおよびLONGi Green Energy Technology Co., Ltd.がパイロットラインを拡大すれば、マルチギガワット規模に達する可能性がある。こうした状況の中、Meyer Burger、Panasonic、REC Groupの合算特許群はライセンス障壁を形成しており、後発参入の中国メーカーにとってのソーラーセル市場シェアのダイナミクスに影響を与えている。

用途別:フローティングPVが土地利用の経済性を再定義

地上設置型電力発電所は2025年の需要の60.1%を吸収し、中国・インド・サウジアラビアのメガパークは1Wあたり0.60〜0.80米ドルの設置コストを実現しています。フローティングPVはCAGR 21.9%で成長しており、400GWの貯水池および沿岸近傍のポテンシャルを活用し、蒸発冷却により10〜15%高い発電量を提供しています。

衛星太陽電池アレイやUAV翼などの航空宇宙・防衛用途では、放射線耐性III-V族多接合セルに対して1Wあたり200〜500米ドルが要求され、Spectrolabなどのサプライヤーに40%超のマージンをもたらしています。農業と太陽光発電を組み合わせたアグリボルタイクシステムはフランスと日本で拡大しており、水使用量を20〜30%削減し農場収入を多様化させ、幅広い製品ポートフォリオを持つメーカーに恩恵をもたらしています。

商業・産業バイヤーは系統連系の遅延を回避するためにオンサイトシステムを採用しており、二桁成長を促進しています。農業との共存、航空宇宙、およびEV航続距離延長モジュールは現在では小規模ですが、太陽電池市場をコスト主導の電力需要とプレミアム価格の特殊ニッチに分ける用途の幅広さを示しています。

地域分析

アジア太平洋地域は2025年に64.3%の収益シェアを維持し、中国は合計400GWを超えるポリシリコンおよびモジュールラインを増強しました。インドの24億米ドルのPLI補助金とALMMルールは年間12GWの注文を国内サプライヤーへと転換し、日本と韓国は技術的リーダーシップを活用してASEAN向け輸出に対応しました。ベトナムとマレーシアはそれぞれ5GWに生産を拡大し、貿易中立的なポジショニングを活用して米国およびEUのバイヤーにアクセスしました。アジア太平洋地域の太陽電池市場規模は2031年までに2,100億米ドルに達すると予測されています。

中東・アフリカ地域はCAGR 23.2%で最も急速な成長を示しており、サウジアラビアのNEOMへの2.6GW割り当てとUAEの2030年までにモハメッド・ビン・ラシッドパークで5GWを達成する取り組みが牽引しています。エジプトのベンバン複合施設と南アフリカのREIPPPPは、多国間融資が主権信用リスクを軽減し、地域の負荷曲線を再形成する大規模プロジェクトを解放する方法を示しています。グリッド統合型海水淡水化とグリーン水素が追加の売電需要を促進し、水資源が逼迫した国々での太陽電池市場の拡大を支えています。

米国IRAの45Xクレジットは11GWを超える国内CdTeクラスターを支援し、EUのネットゼロ産業法は30GWの国内回帰設備に資金を提供しています。カナダの州は連邦税額控除に合わせて石炭廃止を進め、ブラジルの入札は世界水準の低関税で落札され、電力系統規模の建設の新たな拠点を示しています。米国インフレ抑制法の45Xクレジットは、オハイオ州とアラバマ州で6GWを追加し、First Solarの2026年までの25GW設備目標を推進しています。EUの2024年ネットゼロ産業法は2030年までに30GWを国内回帰させるために30億ユーロを割り当て、Meyer BurgerとEnelを支援しています。カナダの5GWの太陽光発電パイプラインは石炭を代替し、ブラジルとアルゼンチンは太陽光発電設備を拡大し、国境を越えた相互接続を通じてチリへ電力を輸出しています。

競合状況

2025年には、上位5社(Longi、Tongwei、JA Solar、Trina Solar、JinkoSolar)が中程度の集中度を示す見込みです。中国の大手企業は垂直統合によってリードを拡大し、価格圧縮を相殺するためにポリシリコンからモジュールまでのマージンを取り込んでいます。First SolarのCdTeラインは、米国の国内コンテンツインセンティブの下で実行可能な唯一の大規模非シリコン代替品として際立っており、2027年以降まで契約済みバックログを確保しています。Oxford PV、Huasun、Aikoなどの新たな挑戦者は、ニッチな効率または裏面接触の優位性をターゲットとし、土地が限られたセグメントやプレミアム屋根設置セグメントへの販売を行っています。

特許活用が高まっており、Meyer BurgerとPanasonicは1,200件以上のHJT特許を保有し、社内研究開発を持たない低コスト参入者に対する構造的障壁を形成しています。銅めっきメタライゼーション、タンデムスタック、ロールツーロールペロブスカイト印刷が現在の研究開発の戦場となっています。市場ポジションはギガワット規模だけでなく、差別化されたセルデザインをグリッド形成インバーターおよびデジタルサービス層と組み合わせて継続的収益を解放する能力によっても定義されるようになっています。イノベーションまたは垂直統合のいずれかを統合できない企業は、マージンの侵食と潜在的な統合に直面しています。

太陽電池産業のリーダー企業

LONGi Green Energy Technology

Tongwei Solar

JinkoSolar

Trina Solar

JA Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:First Solarがアラバマ州で3.5GWのCdTe工場を完成させ、米国合計を11GWとし、2028年まで契約済みバックログを確保しました。

- 2026年3月:TongweiとLongiが2027年までに28%効率を目標とする5GWのペロブスカイト・TOPCon合弁事業を設立しました。

- 2026年2月:JA Solarが雲南省に平均セル効率24.8%とオンサイト太陽光発電を備えた15GWのTOPCon複合施設を開設しました。

- 2024年11月:HuasunがTotalEnergiesと提携し、欧州の屋根設置向けに1GWのHJTモジュールを展開しました。

グローバル太陽電池市場レポートの範囲

太陽電池(光電変換セル)は、光電効果を利用して太陽光を直接電気に変換する電子デバイスです。

太陽電池市場は、タイプ、セル技術、用途、地域別にセグメント化されています。タイプ別では、結晶シリコン、薄膜、新興技術にセグメント化されています。セル技術別では、P型PERC、N型TOPCon、HJT、IBC、BC、タンデム技術にセグメント化されています。用途別では、住宅、商業、産業、電力、フローティングPV、民生用電子機器、自動車、航空宇宙、その他の用途にセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域の太陽電池市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 結晶シリコン太陽電池 | 単結晶シリコン |

| 多結晶シリコン | |

| 薄膜太陽電池 | テルル化カドミウム(CdTe) |

| アモルファスシリコン(a-Si) | |

| 銅インジウムガリウムセレン(CIGS) | |

| 新興技術 | ペロブスカイト太陽電池 |

| 有機光電変換(OPV)セル | |

| 量子ドット太陽電池 | |

| 色素増感太陽電池(DSSC) |

| P型PERC |

| N型TOPCon |

| ヘテロ接合(HJT) |

| インターデジテーテッド裏面接触(IBC) |

| 裏面接触(BC) |

| タンデム(ペロブスカイト・シリコン、III-V族) |

| 住宅用屋根設置 |

| 商業 |

| 産業 |

| 地上設置型電力 |

| フローティングPV |

| 民生用電子機器 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| その他(アグリボルタイク、ウェアラブル、オフグリッド等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 結晶シリコン太陽電池 | 単結晶シリコン |

| 多結晶シリコン | ||

| 薄膜太陽電池 | テルル化カドミウム(CdTe) | |

| アモルファスシリコン(a-Si) | ||

| 銅インジウムガリウムセレン(CIGS) | ||

| 新興技術 | ペロブスカイト太陽電池 | |

| 有機光電変換(OPV)セル | ||

| 量子ドット太陽電池 | ||

| 色素増感太陽電池(DSSC) | ||

| セル技術別 | P型PERC | |

| N型TOPCon | ||

| ヘテロ接合(HJT) | ||

| インターデジテーテッド裏面接触(IBC) | ||

| 裏面接触(BC) | ||

| タンデム(ペロブスカイト・シリコン、III-V族) | ||

| 用途別 | 住宅用屋根設置 | |

| 商業 | ||

| 産業 | ||

| 地上設置型電力 | ||

| フローティングPV | ||

| 民生用電子機器 | ||

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| その他(アグリボルタイク、ウェアラブル、オフグリッド等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の太陽電池市場の規模はどのくらいですか?

太陽電池市場規模は2026年に1,770億7,000万米ドルに達し、2031年までに3,103億9,000万米ドルへと成長を続ける見込みです。

2031年に向けて最も急速に成長しているセル技術はどれですか?

ヘテロ接合(HJT)設備容量はCAGR 13.7%で拡大しており、主流の選択肢の中で最も急速な成長を示しています。

グリッド形成インバーターが調達に影響を与えている理由は何ですか?

北米およびEUの新しい系統規程は合成慣性と電圧サポートを要求しており、開発業者はインバーター数を最小化する高効率セルを優先するようになっています。

最も急速に設備容量を追加する地域はどこですか?

中東・アフリカ地域がCAGR 23.2%の予測でリードしており、サウジアラビアとUAEがマルチギガワット規模の発電所を稼働させています。

供給過剰の圧力は価格にどのような影響を与えていますか?

中国の過剰なポリシリコンがモジュール価格を1Wあたり0.10〜0.12米ドルに押し下げ、ティア2のマージンを圧迫し、TOPConおよびHJTラインへの技術アップグレードを加速させています。

ペロブスカイト・シリコンタンデムはまだ融資可能な耐用年数を持っていますか?

2026〜2028年の展開に向けたフィールドデータ収集が進行中であり、25年保証を裏付けるためのIEC 61215認証草案は2027年に予定されています。

最終更新日: