ソーラーチャージャー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.03 十億米ドル |

| 市場規模 (2031) | 30.22 十億米ドル |

| 成長率 (2026 - 2031) | 27.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

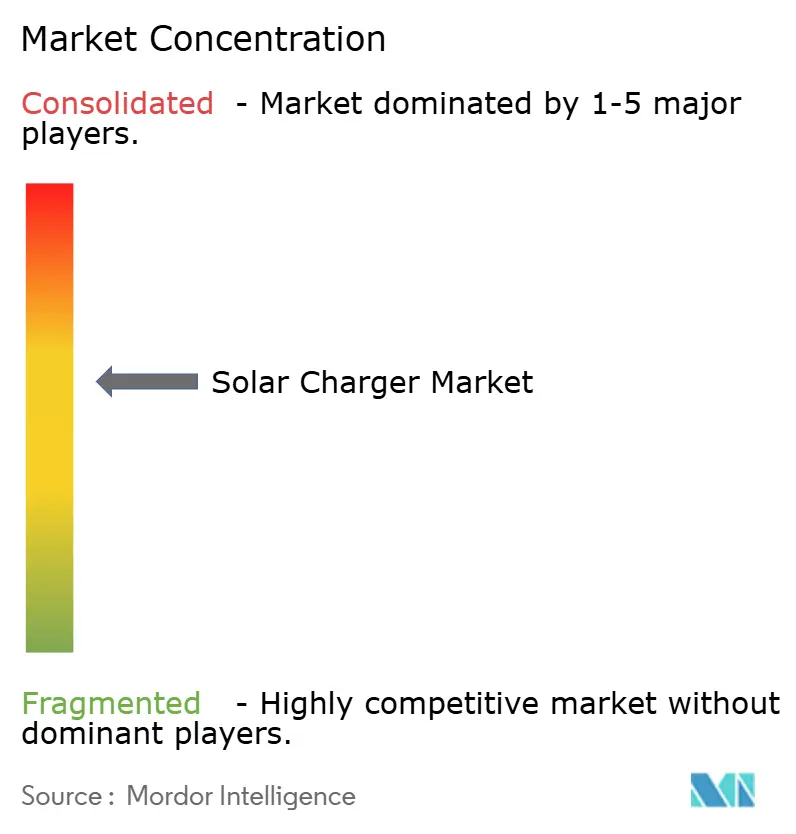

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるソーラーチャージャー市場分析

ソーラーチャージャー市場の規模は、2025年の70.2 ビリオン 米ドルから2026年には90.3 ビリオン 米ドルへと拡大し、2031年には302.2 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 27.33%で成長すると予測されています。モジュール価格が1ワット当たり0.10米ドルを下回る水準まで低下したこと、アウトドアレクリエーション支出の急増、そして世界の自動車メーカーによる初の車両統合型太陽光発電(VIPV)プログラムの開始が、ソーラーチャージャー市場のアドレサブル市場をレジャーユーザーをはるかに超えた領域へと拡大させています。自動車OEMはルーフやボンネットに3〜4平方メートルのソーラーアレイを組み込み、通勤用EVドライバーの充電訪問回数を最大65%削減しています [1]Nissan Motor Co., "日産・ライトイヤー ソーラーテクノロジーパートナーシップ," nissan-global.com。東南アジアにおける認証義務化やNGOによる災害救援展開も普及をさらに後押ししています。高効率タンデムセルは必要面積を縮小させ、より軽量で折りたたみ可能なフォームファクターを実現しています。確立されたポータブル電源ブランド、専門ソーラー企業、新興の自動車ティアサプライヤーが入り乱れる断片化した市場において競争は依然として激しく、ソーラーチャージャー市場がアフターマーケットパネルから工場出荷時搭載のエネルギーハーベスティングへとシフトする中、各社がファーストムーバー優位を競い合っています。

主要レポートのポイント

- 製品タイプ別では、従来型の剛性ソーラーパネルチャージャーが2025年のソーラーチャージャー市場シェアの37.9%を占め、折りたたみ式・フレキシブルタイプは2031年にかけてCAGR 31.8%で成長すると予測されています。

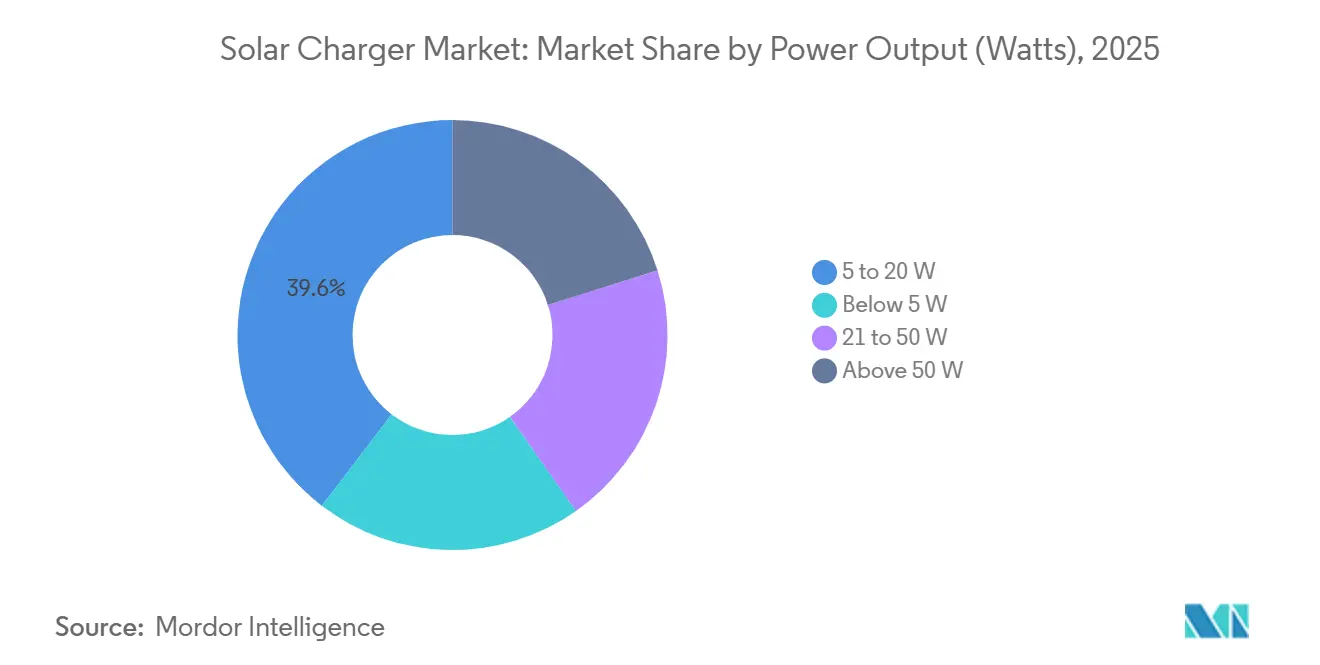

- 出力別では、5〜20ワットのユニットが2025年のソーラーチャージャー市場規模の39.6%を占め、21〜50ワットのシステムは2031年にかけてCAGR 30.2%で成長すると予測されています。

- 用途別では、コンシューマーエレクトロニクスが2025年に49.8%の売上シェアでトップとなり、軍事・防衛セグメントは2031年にかけてCAGR 29.5%で成長すると予測されています。

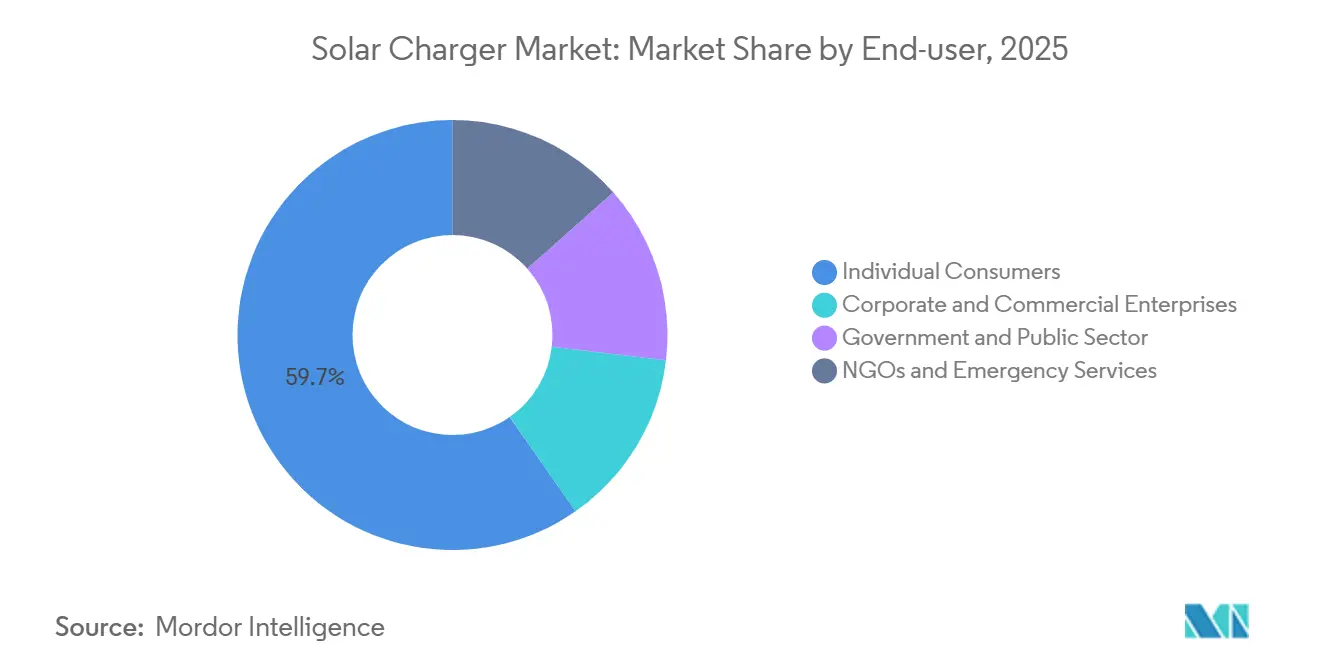

- エンドユーザー別では、個人消費者が2025年の需要の59.7%を占め、NGOおよび緊急サービスはCAGR 31.0%で最も速い成長を記録すると予測されています。

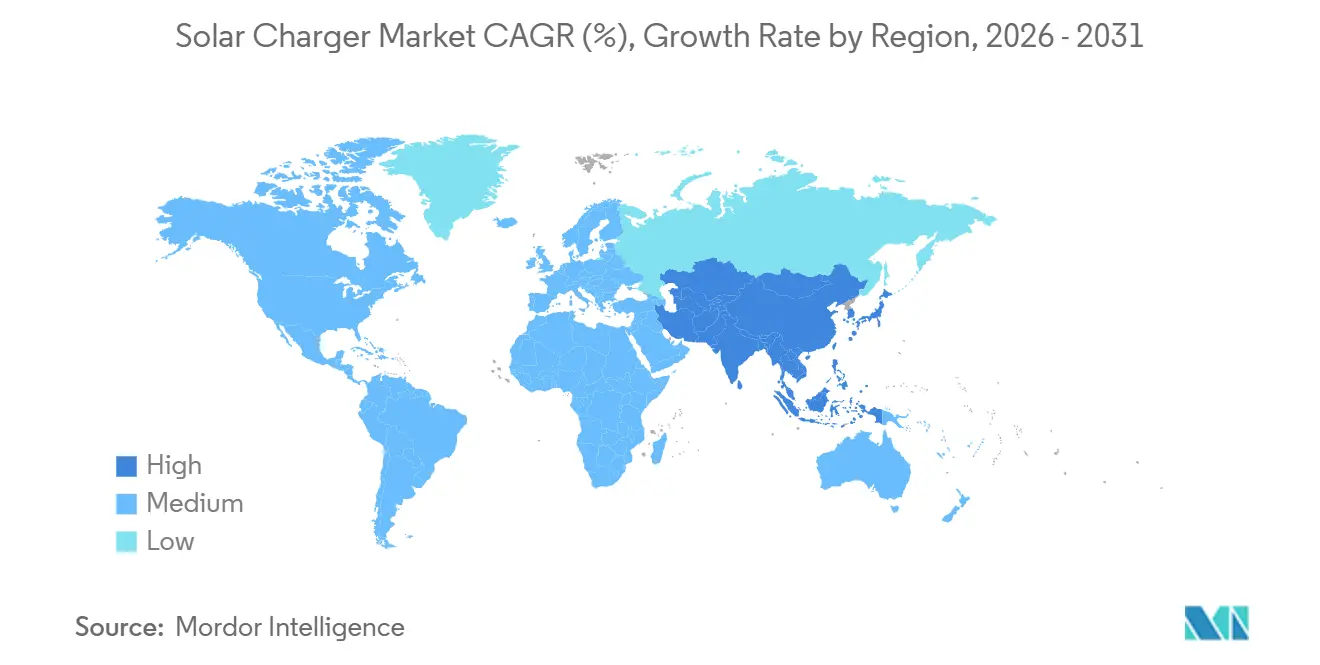

- 地域別では、アジア太平洋が2025年に35.5%の売上シェアで首位を占め、同地域は2031年にかけてCAGR 29.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のソーラーチャージャー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトドアレクリエーションの拡大とオフグリッド電力需要の増加 | +4.5% | 北米とASEANが牽引するグローバル市場 | 中期(2~4年) |

| 太陽光発電コストの低下と効率向上 | +6.2% | 中国と欧州を中心とするグローバル市場 | 短期(2年以内) |

| ポータブルコンシューマーエレクトロニクス所有の増加 | +3.8% | 中国、インド、ASEAN、中東・アフリカ | 中期(2〜4年) |

| クリーンエネルギーインセンティブと電子廃棄物削減政策 | +4.1% | EU、カリフォルニア州、一部のASEAN諸国 | 長期(4年以上) |

| 防衛分野におけるソーラー一体型ファブリックの採用 | +2.80% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| ESG資金によるマイクロモビリティソーラー充電 | +1.90% | 世界の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アウトドアレクリエーションおよびオフグリッド電力需要の増加

アウトドアレクリエーション支出は増加を続けており、複数日にわたるトリップでスマートフォン、ドローン、ラップトップを稼働させ続けるための20〜50ワット折りたたみ式パネルの購買パターンに直接影響を与えています [2] 国際エネルギー機関, "再生可能エネルギー2025," iea.org。分散型太陽光発電は2025年の世界の新規太陽光発電容量の42%を供給し、小規模システムへの構造的シフトを裏付けています。防衛分野での実証は民間向けの説得力を高めています。戦術車両のルーフに搭載された300ワットのアレイが軽油使用量を10%削減したことは、オーバーランダーや遠征アウトフィッターに響く実証事例となっています [3]米国陸軍, "作戦エネルギー戦略2025," army.mil。NGOがサイクロンや山火事の多発地域にコンテナ型マイクログリッドを展開していることも需要を押し上げており、ソーラーチャージャーを低コストのレジリエンス資産として位置づけています。これらの要因が重なり、ソーラーチャージャー市場はキャンプ用アクセサリーのニッチ市場から、より広範なオフグリッド電力カテゴリーへと拡大しています。

太陽光発電コストの低下と効率向上

1ワット当たり0.10米ドル未満の価格がポータブルセグメントに到達した2025年、部品表コストは2020年比で30〜40%削減されました。フレキシブルなペロブスカイト・シリコンタンデムセルは、実験室で検証されたプロトタイプにおいて33.89%の効率を達成し、フットプリントと重量を縮小しました。[4] LONGi Solar, "記録的なフレキシブルペロブスカイト・シリコンタンデムセル," longisolar.com 自動車メーカーはすでにコスト効率を活用しており、AGC Automotiveのバックコンタクト型ソーラールーフは25%超の効率で量産に入る予定です。この開発により、プラグイン充電なしでの航続距離延長が可能となり、ローラーブラインド機構が不要になります。ユニットエコノミクスが改善するにつれ、積極的な小売価格設定によりソーラーパワーバンクは従来の急速充電パックよりもワット時当たりのコストが安くなりつつあり、この傾向は3年以内に顕在化すると予測されています。これらの要因がソーラーチャージャー市場においてCAGR 27.3%を牽引しています。

ポータブルコンシューマーエレクトロニクスの普及拡大

スマートフォンとタブレットの普及率はアジア太平洋および中東・アフリカで上昇を続けており、ソーラーチャージャーへの持続的な需要を支えています。オフグリッドや電力供給が不十分な地域の世帯はフィーチャーフォンの購入にソーラーキットを組み合わせており、都市部のギグエコノミー従事者は車内でのデバイス充電のために30〜50ワットのパネルを採用しています。Ankerの3,840 Wh SOLIX F3800は、住宅用バックアップユニットとモバイル電源ステーションの両方として機能するモジュラーシステムです。この融合により、コンシューマーエレクトロニクスと家庭用エネルギー管理の境界が曖昧になり、ソーラーチャージャー市場はハイブリッドAC/DCエコシステムへと拡大しています。

クリーンエネルギーイセンティブと電子廃棄物削減政策

ドイツは2025年にバルコニー型ソーラーシステムを426,269件登録し、許認可手続きの簡素化がプラグアンドプレイ型の普及を加速させることを実証しました。英国は2026年3月に続き、電気技師不要の800ワット未満のプラグイン型パネルを承認し、賃借人やフラット居住者という初めての購入者層に市場を開放しました。一方、2025年12月の米国連邦税額控除30%の失効により、回収期間が7年から10年に延長され、設置業者の雇用が20%減少し、補助金廃止の影響が浮き彫りになりました。並行して実施される電子廃棄物指令は交換可能なバッテリーを義務付け、OEMに循環設計アーキテクチャへの移行を促していますが、製品寿命は延びる一方で近期コストは増加しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光資源の変動照射量と断続性 | –3.2% | 高緯度の欧州、カナダ、米国北部 | 短期(2年以内) |

| 急速充電パワーバンクおよびアダプターとの競合 | –2.8% | 都市部のアジア太平洋および北米 | 中期(2〜4年) |

| 太陽光発電部品への輸入関税 | -2.10% | 北米 | 中期(2~4年) |

| 一体型バンク向けリチウムイオンサプライチェーンの逼迫 | -1.90% | 世界の電池拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光資源の変動照射量と断続性

100万キロメートルの走行試験における縦断的モニタリングにより、中央ヨーロッパの車両ルーフパネルの年間発電量は1平方メートル当たりわずか2.8 kWhであるのに対し、赤道付近の地域では4.6 kWhであることが明らかになりました。この変動性により、オスロでの冬季のスマートフォン充電はバンコクの3倍の時間を要する場合があります。ポータブル電源ブランドはMPPTコントローラーと大容量バッテリーで断続性に対応していますが、コストと重量の増加が曇天の多い地域での普及を遅らせており、ソーラーチャージャー市場は本質的に地域性を帯びています。

急速充電モバイルバッテリー・アダプターとの競合

USB-C PDおよびSuperVOOCデバイスは、50米ドルで販売されている20,000 mAhのグリッド充電式パックから65〜100ワットを供給し、120米ドル超で販売されている同等のソーラーソリューションを価格面で下回っています。2028年以降に期待される全固体電池はこの性能差をさらに拡大させる可能性があります。OEMはソーラーパネルにAC入力を組み合わせてバンドル販売し、サステナビリティとグリッド独立性を強調することで対応しています。しかし、利便性を重視する都市部の購買者は概してより速く低コストなプラグイン型を好むため、ソーラーチャージャーの都市部における総アドレサブル市場は縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレキシブルフォーマットがコンシューマー普及を牽引

折りたたみ式・フレキシブルモデルは2031年にかけてCAGR 31.8%で成長し、ソーラーチャージャー市場全体を大きく上回りました。これは、曲げても割れないペロブスカイト・シリコンタンデムセルが33.89%の効率を達成したことによるものです。剛性パネルチャージャーは2025年に37.9%の市場シェアを維持しており、RV、マリン、キャビンのオーナーが引き続き携帯性よりも耐久性を優先しているためです。

自動車の車両統合型太陽光発電(VIPV)は性能基準を引き上げています。現代自動車のスピンオフであるSolarsticsの射出成形ポリマーモジュールは500ワットを出力し、ボディパネルに直接統合されます。コストが低下するにつれ、アフターマーケットのカーバッテリートリクル充電器は存在意義を失う可能性がある一方、フレキシブルコンシューマーパネルは車両主導のスケール効果の恩恵を受けます。この技術的融合がソーラーチャージャー市場全体の価値分配を再形成しています。

出力別:中間レンジユニット将来の成長を牽引

5〜20ワットセグメントは2025年の売上の39.6%を占め、スマートフォン充電用途での優位性を反映しています。21〜50ワットセグメントはCAGR 30.2%で最も速い成長を遂げており、ラップトップ、ドローン、マイクロモビリティデバイスでの用途拡大が牽引しています。

高ワット数(100ワット以上)の折りたたみ式パネルは、半固定アレイ用途との重複が増えています。注目すべき例として、日産の500ワットAo-Solarエクステンダープロトタイプがあり、年間3,000 kmのEV航続距離を追加できます。100ワットパネルにルーフトップ効率レベルを求める消費者の期待が高まる中、サプライヤーはソーラーチャージャー市場における製品信頼性を維持するためにプレミアムセルビンと強化ラミネートの使を余儀なくされています。

用途別:防衛が成長指標でレジャーを上回る

コンシューマーエレクトロニクスは2025年の売上の49.8%を占め、軍事契約は最も速く成長するセグメントとして台頭しており、軽油および電池の補給要件を削減する100〜660ワットの兵士携帯型キットに牽引されてCAGR 29.5%を記録しています。

マイクロモビリティフリートは注目すべき成長ポテンシャルを持つ隣接ニッチ市場です。バルセロナとリバプールにおけるBoltのソーラーe-bikeの展開は年間6回のバッテリー交換を削減し、労働、輸送、グリッドエネルギーコストを低下させています。NGOの災害対応も需要に貢献しており、250のレジリエンスハブに展開された300 kW超のモバイルソーラーは、ポータブルソーラー充電ソリューションへの人道的需要を浮き彫りにしています。

エンドユーザー別:NGOおよび緊急サービスが調達を加速

個人は市場の最大シェアである59.7%を占めています。しかし、NGOおよび緊急サービスは最も速い拡大を遂げており、停電が頻発する地域がポータブル電源ソリューションを優先するにつれてCAGR 31.0%を記録しています。その調達範囲はパイロットキットからメガワット級のコンテナ型フリートに及び、ソーラーチャージャー市場内のチャネルダイナミクスを再形成しています。

建設・通信企業を含む法人バイヤーは、ハードウェアとモニタリング機能をバンドルしたサービスレベルアグリーメントをますます求めており、OEMにハイブリッドCAPEX/OPEXモデルの提供を促しています。賃借人を対象とした政府インセンティブ(英国の800ワットプラグイン規制変更など)は、新たな都市部の人口層をソーラーチャージャー市場に取り込んでいます。

地域分析

アジア太平洋は2025年の世界売上の35.5%を占め、2031年にかけてCAGR 29.1%で成長すると予測されています。この成長は、TISI、ICC、CRなどの認証フレームワークによって支えられており、規格以下の輸入品を制限し消費者の信頼を高めています。中国の垂直統合型サプライチェーンは西側競合他社より20〜30%低い着地コストを実現する一方、インドの輸入関税は組立投資を国内生産へと誘導しています。インドネシアとフィリピンにおけるスマートフォン普及率の上昇がベースラインの台数需要を支え、台風が多発する島嶼国はエネルギーレジリエンス向上のためにソーラーチャージャーを採用しています。

北米は複合的な見通しを示しています。アウトドアレクリエーションおよびRVユーザーからの需要が50〜200ワットセグメントの販売を支える一方、連邦投資税額控除(ITC)の失効により住宅用の回収期間が10年に延長され、ルーフトップセグメントの勢いが低下しています。米国陸軍の複数年調達パイプラインとマサチューセッツ州サマービルのソーラーe-bikeハブは、防衛・自治体プログラムが民間市場の変動を相殺する方法を示しています。カナダのキャビン市場とメキシコのオフグリッド農村地域は安定した中出力需要を維持し、北米全体の市場シェアを支えています。

欧州は一貫した政策支援の恩恵を受けています。ドイツのバルコニー型ソーラー設置と英国の2026年3月のプラグイン型パネル承認は専門的な設置工事の必要性を低減し、賃借人にとってより利用しやすい普及を実現していす。フランスの固定価格買取制度(FiT)は住宅用の普及を支援し、北欧諸国は夏季の長い日照時間をマリンおよびキャビン用途に活用しています。その他の地域では、ブラジルのアマゾニア、UAEの砂漠環境、南アフリカの継続的な計画停電の課題が高成長ながらもリスクの高い市場を形成しており、グリーンボンドや多国間援助などの資金調達メカニズムに依存しています。これらの新興地域はグローバルソーラーチャージャー市場を広げ、成熟した西側市場への需要依存を低減しています。

競争環境

ソーラーチャージャー市場は中程度に集約されると予測されています。主要なポータブル電源ブランド(Anker、Jackery、EcoFlow)はグローバルな小売フットプリントと統合型ストレージエコシステムを活用し、アウトドア専門メーカー(Goal Zero、Renogy)は堅牢性とDC互換性に注力しています。BioLiteによる2025年4月のGoal Zeroの買収は、2つのプレミアムアウトドア製品ラインを統合し、リン酸鉄リチウムの調達を集約しました。AGC AutomotivaやSolarsticsなどの自動車ティア参入企業は、組立ライン統合の工場出荷時VIPVルーフを通じてアフターマーケットパネルと競合しています。

技術投資は主要な差別化要因です。LONGiの剛性セル27.09%・フレキシブルセル33.89%の効率ブレークスルーは重量と面積を削減し、より軽量なコンシューマー製品を実現しています。双方向インバーターとスマートグリッドAPIを組み込む企業は、ソーラーチャージャー市場の次の成長領域となりうる車両から家庭へのアプリケーションに向けてポジショニングしています。Renogyのラテンアメリカ組立へのシフトなど、地域サプライチェーンの多様化は関税変更や物流混乱へのエクスポージャーを低減しています。市場の断片化は続いていますが、大量生産コンシューマーブランドとニッチな防衛向けベンダーの間の能力格差は、両者がフレキシブルセルの性能改善とVIPVの規模の経済を追求する中で縮小しています。

ソーラーチャージャー産業のリーダー企業

-

Anker Innovations

-

Goal Zero(NRG Energy)

-

Renogy

-

Jackery Inc.

-

EcoFlow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SolarEdgeが直接ソーラーEV充電向けウォールボックスを発表。同メーカーは欧州市場向けに設計された住宅用充電ステーションであるOne EV Charger Proの発売と初期設置を発表しました。この製品はSolarEdgeシステムと統合し、直接ソーラー電力による電気自動車(EV)充電を可能にします。

- 2025年5月:SolarEdge Technologies, Inc.が企業向けソーラー電力EV充電ソリューションを発表。このソリューションには新しいEV充電器が含まれており、前年にSolarEdgeがWevo Energyを買収した後に開発されたエネルギー管理システムによって管理されます。

- 2025年1月:Jackeryがセル効率25%超のソーラールーフタイルを発売。価格は7,000〜20,000米ドルで、Explorer 3000 v2ジェネレーターおよび新しいDC-DCチャージャーとともに提供されます。

- 2025年1月:Ankerがソリックス ソーラービーチアンブレラをデビュー。ペロブスカイトセルから最大100Wを発電し、シリコンと比較して低照度効率を2倍に向上させました。

世界のソーラーチャージャー市場レポートの範囲

ソーラーチャージャーは太陽光パネルを通じて太陽光を利用し、直接電力に変換します。この電力はバッテリーを充電したり、電子機器に電力を供給したりするために使用できます。壁のコンセントに依存する従来の充電器とは対照的に、ソーラーチャージャーは太陽の再生可能エネルギーを活用し、オフグリッドの電力ソリューションを実現します。

グローバルソーラーチャージャー市場レポートは、タイプ別、出力別、用途別、エンドユーザー別、地域別に区分されています。タイプ別では、市場はソーラーパネルチャージャー、ソーラーカーバッテリーチャージャー、折りたたみ式/フレキシブルソーラーチャージャー、ソーラーバックパックチャージャー、統合型ソーラーデバイスチャージャーに区分されています。出力別では、市場は5W未満、5〜20W、21〜50W、50W超に区分されています。用途別では、市場はコンシューマーエレクトロニクス、自動車・モビリティ、軍事・防衛、産業・商業、遠隔地・オフグリッドに区分されています。エンドユーザー別では、市場は個人消費者、法人・商業企業、政府・公共部門、NGOおよび緊急サービスに区分されています。本レポートは、主要地域の18カ国におけるグローバルソーラーチャージャー市場の規模と予測も網羅しています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| ソーラーパネルチャージャー |

| ソーラーモバイルバッテリー |

| ソーラー自動車用バッテリーチャージャー |

| 折りたたみ式・フレキシブルソーラーチャージャー |

| ソーラーバックパックチャージャー |

| ソーラー一体型デバイスチャージャー |

| 5 W未満 |

| 5~20 W |

| 21~50 W |

| 50 W超 |

| コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ラップトップおよびウェアラブル | |

| カメラおよびドローン | |

| 自動車・モビリティ | 乗用車 |

| マイクロモビリティ(電動自転車、スクーター) | |

| 軍事・防衛 | |

| 産業・商業 | |

| 遠隔地・オフグリッド拠点 |

| 個人消費者 |

| 法人・商業企業 |

| 政府・公共部門 |

| NGO・緊急サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ソーラーパネルチャージャー | |

| ソーラーモバイルバッテリー | ||

| ソーラー自動車用バッテリーチャージャー | ||

| 折りたたみ式・フレキシブルソーラーチャージャー | ||

| ソーラーバックパックチャージャー | ||

| ソーラー一体型デバイスチャージャー | ||

| 出力(ワット)別 | 5 W未満 | |

| 5~20 W | ||

| 21~50 W | ||

| 50 W超 | ||

| 用途別 | コンシューマーエレクトロニクス | スマートフォンおよびタブレット |

| ラップトップおよびウェアラブル | ||

| カメラおよびドローン | ||

| 自動車・モビリティ | 乗用車 | |

| マイクロモビリティ(電動自転車、スクーター) | ||

| 軍事・防衛 | ||

| 産業・商業 | ||

| 遠隔地・オフグリッド拠点 | ||

| エンドユーザー別 | 個人消費者 | |

| 法人・商業企業 | ||

| 政府・公共部門 | ||

| NGO・緊急サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソーラーチャージャーのグローバル需要は2031年までにどの程度成長しますか?

ソーラーチャージャー市場は2026年から2031年にかけてCAGR 27.3%で拡大し、売上は90.3 ビリオン 米ドルから302.2 ビリオン 米ドルへと成長すると予測されています。

現在、最も多くの売上を生み出している地域はどこですか?

アジア太平洋は2025年の世界売上の35.5%を占め首位となっており、認証義務化とスマートフォンの普及が牽引しています。

最も急速にシェアを拡大している製品フォーマットはどれですか?

折りたたみ式・フレキシブルチャージャーは、高効率タンデムセルと軽量ギアへの需要拡大を背景にCAGR 31.8%で成長しています。

NGOが主要な購買者になりつつある理由は何ですか?

災害救援機関は、停電時にクリニック、シェルター、通信設備に電力を供給するためにポータブルソーラーを展開しており、NGOおよび緊急サービスの需要をCAGR 31.0%で押し上げています。

自動車へのソーラー統合はチャージャービジネスにどのような影響を与えますか?

日産、現代自動車などによる車両統合型太陽光発電はアフターマーケットカーチャージャーへの需要を低下させる一方、コンシューマー製品向けのフレキシブルセルコストを引き下げる規模の経済を生み出しています。

2026年以降の主要な技術フロンティアは何ですか?

33%超の効率を持つペロブスカイト・シリコンタンデムセルと射出成形ポリマーVIPVモジュールが、次世代ソーラーチャージャーの性能と統合の可能性を再定義すると見込まれています。

最終更新日: