ソーラーシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 456.76 百万米ドル |

| 市場規模 (2030) | 655.13 百万米ドル |

| 成長率 (2025 - 2030) | 7.48% CAGR |

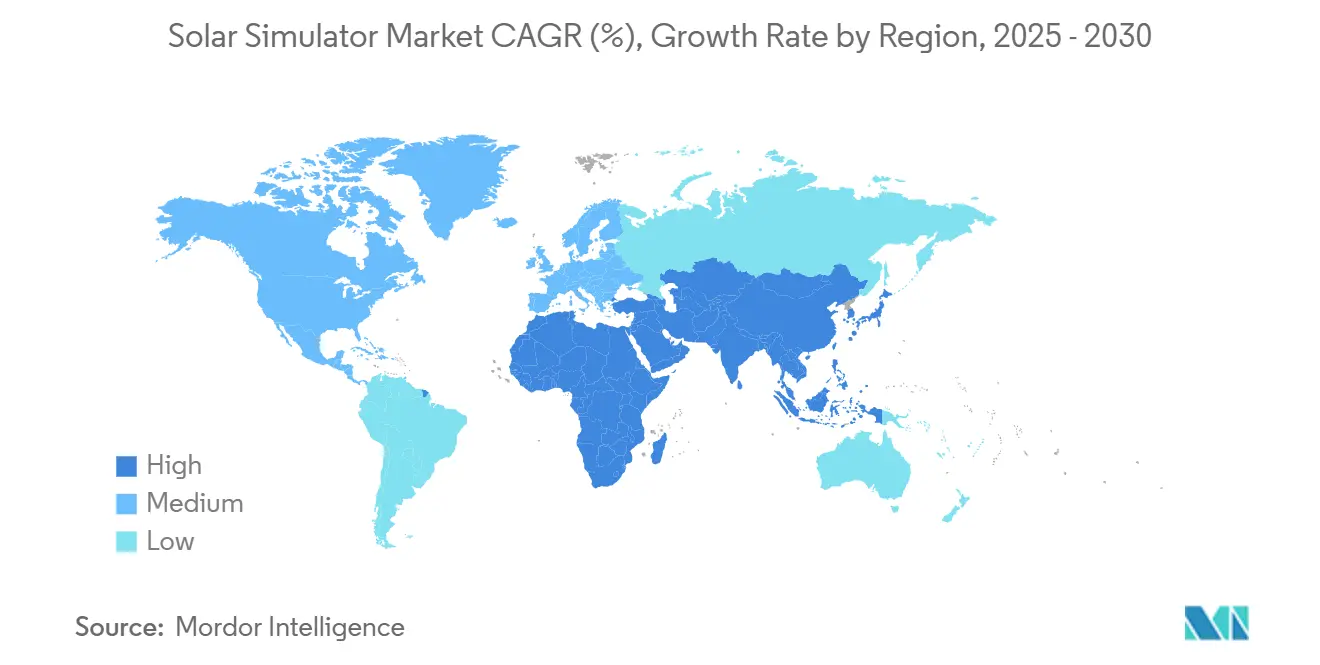

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

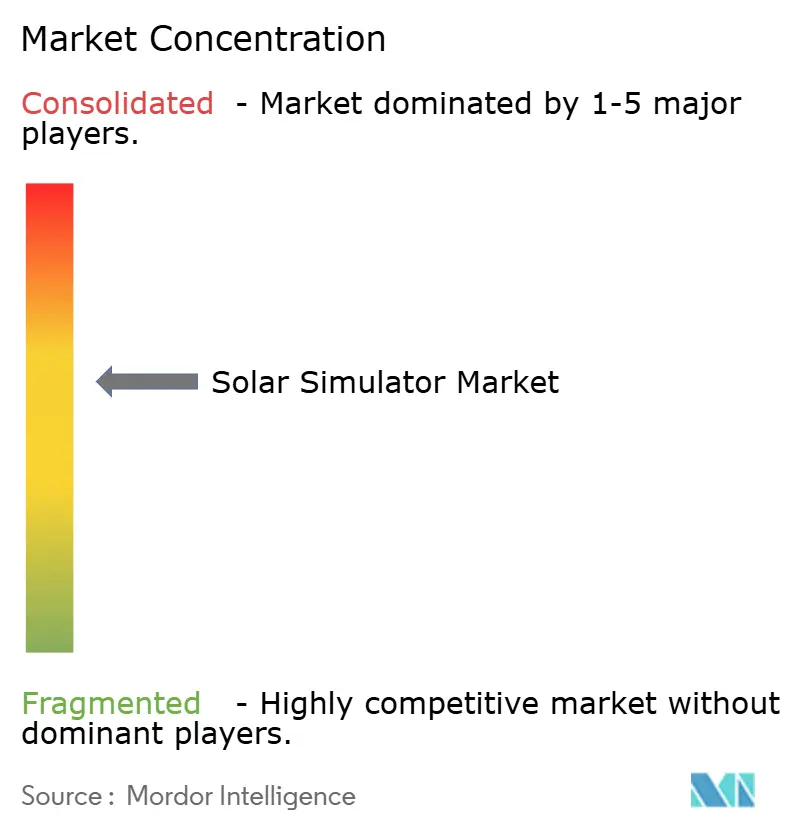

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーラーシミュレーター市場分析

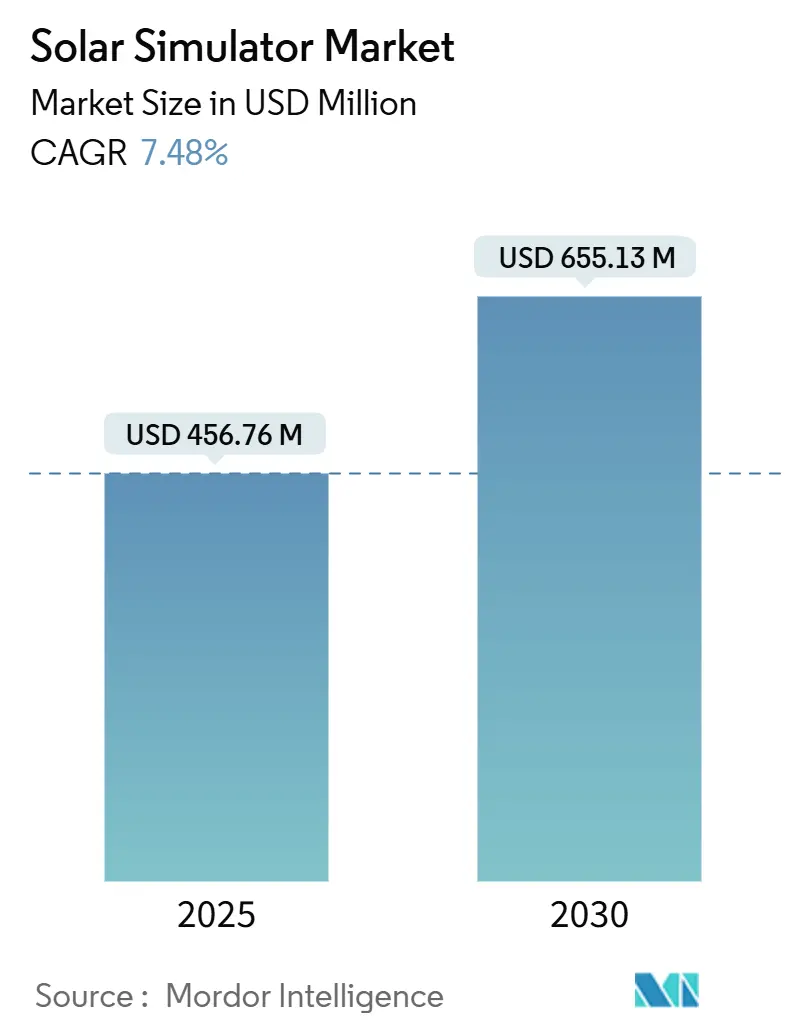

ソーラーシミュレーター市場規模は2025年に4億5,676万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.48%で成長し、2030年までに6億5,513万米ドルに達する見込みです。

堅調な需要は、より厳格なグローバル試験規格、急速な太陽光発電(PV)設備容量の増加、ならびに航空宇宙、化粧品、先端材料分野における用途の広範な採用を背景としています。IEC 60904-9:2024規格への義務的な準拠が大規模な設備更新サイクルを引き起こす一方、キセノンアークからLEDベースの光源への移行加速が運用コストを低減し、予算に敏感な購買層を引き付けています。キューブサットの展開、防衛分野の極超音速プログラム、ギガワット規模の「メガファブ」PVラインが相まって、高スループットのクラスAAAシステムの調達を後押ししています。しかしながら、キセノンランプ向け希ガス原料のサプライチェーンの脆弱性や、高フラックスLEDにおける熱管理の限界は、近期の成長モメンタムを抑制する運用上のリスクをもたらしています。

主要レポートのポイント

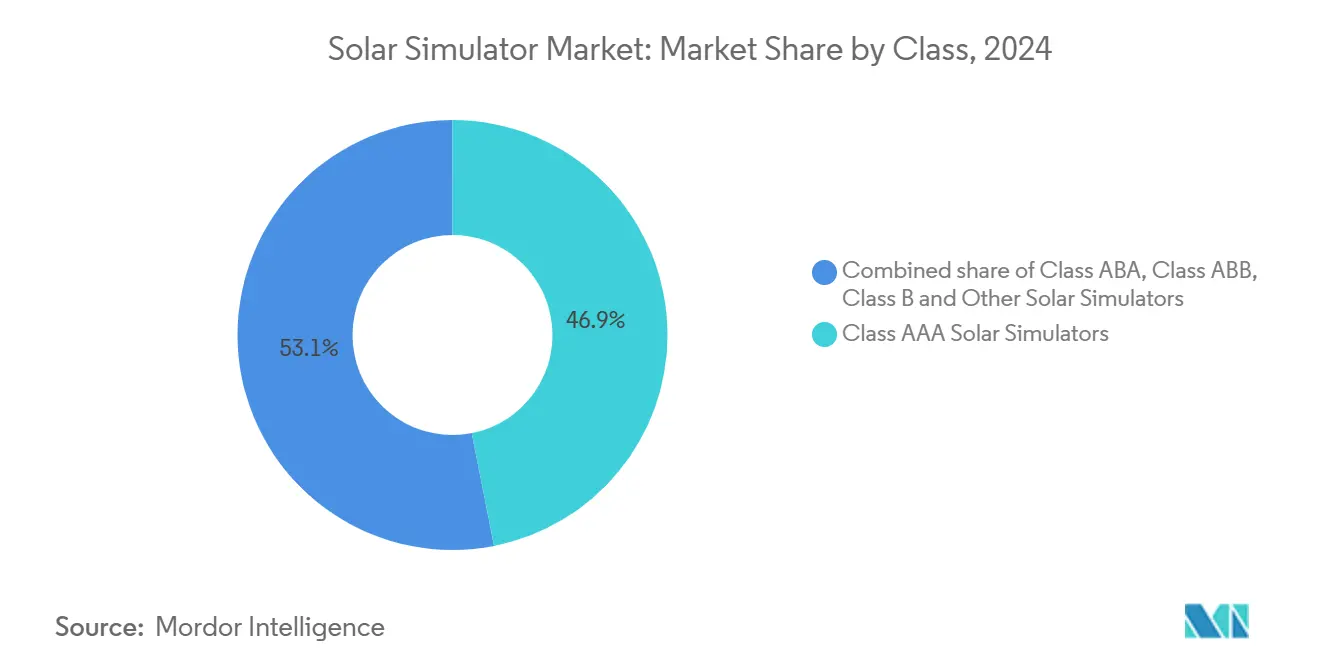

- クラス別では、クラスAAAシステムが2024年のソーラーシミュレーター市場シェアの46.9%を占めました。クラスABBソリューションは2030年までにCAGR 12.8%で成長し、全性能グレードの中で最も高い伸びが予測されています。

- 光源技術別では、キセノンアークユニットが2024年の収益の31.4%を占め、LEDベースのプラットフォームは2030年までにCAGR 9.5%で成長する見込みです。

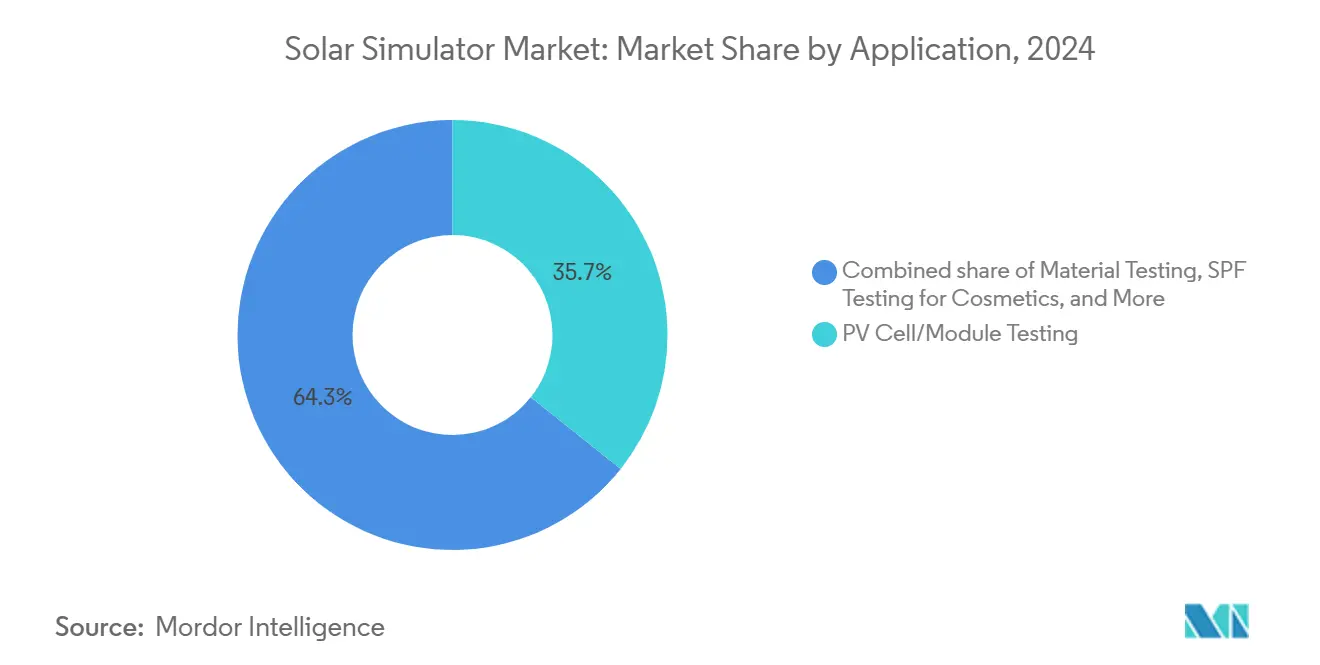

- 用途別では、太陽電池・モジュール試験が2024年のソーラーシミュレーター市場規模の35.7%を占め、2030年までにCAGR 8.4%で成長する見通しです。

- エンドユーザー別では、太陽光パネルメーカーが2024年のソーラーシミュレーター市場規模の30.8%を占め、学術・研究機関はCAGR 10.3%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年に41.5%の収益貢献で首位を占め、欧州はCAGR 11.7%で2030年までに最も急速な地域拡大が見込まれています。

グローバルソーラーシミュレーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EU・インドにおける気候整合型補助金の波(2025年~2028年) | +1.5% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| LED単位ルクスあたりコストの急落(2027年までに0.02米ドル以下) | +1.2% | グローバル | 中期(2~4年) |

| PVモジュールスループット競争(10GW超の「ギガファブ」ライン) | +2.1% | アジア太平洋中核地域、北米への波及 | 短期(2年以内) |

| IEC 60904-9:2024の義務的採用期限 | +1.8% | グローバル | 短期(2年以内) |

| 極超音速材料試験に対する防衛需要 | +0.9% | 北米・EU | 長期(4年以上) |

| 低軌道コンステレーションにおけるキューブサット太陽電池アレイの急増 | +0.7% | グローバル、北米に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国・EU・インドにおける気候整合型補助金の波(2025年~2028年)

米国インフレ抑制法などの産業政策は、2022年以降に1,000億米ドルを超える太陽光製造投資と50以上の新施設の発表を引き出し、地域コンテンツ要件を支える先進的な品質保証ツールの調達を促進しています。[1]米国エネルギー省、「インフレ抑制法—クリーンエネルギー製造に関する発表」、energy.gov 欧州連合における同様の補助金制度は高効率モジュール出力に報奨を与え、精度基準を満たすクラスAAAソーラーシミュレーターの採用をメーカーに促しています。インドの生産連動型インセンティブはさらなる地域需要の層を加えていますが、予算上の制約から一部のメーカーはクラスABBプラットフォームへと誘導されています。これらの補助金は総じて、エンドマーケット需要を上回るペースで地域の試験能力を拡大させており、2028年までに地域的な過剰能力のリスクをもたらしつつも、ソーラーシミュレーター市場への持続的な受注を牽引しています。

LED単位ルクスあたりコストの急落(2027年までに0.02米ドル以下)

高輝度LED効率の継続的な向上—蛍光体変換グリーンダイオードですでに45~60 lm/Wに達している—により、システムの単位ルクスあたりコストがキセノンのベンチマークを下回っています。[2]Science.gov、「高輝度LED効率のマイルストーン」、science.gov 部品価格の低下、光源寿命の延長、冷却アーキテクチャの簡素化により、研究室はガス放電から固体光源エンジンへの移行を進めています。この移行は、LED光学および制御エレクトロニクスに深い専門知識を持つベンダーに競争優位をもたらし、キセノンランプポートフォリオに依存するサプライヤーを周縁化しています。また、この転換は紫外線安全上のリスクを低減し、定期的なランプ交換によるダウンタイムを抑制することで、エンドユーザーの総所有コストを改善します。

PVモジュールスループット競争(10GW超の「ギガファブ」ライン)

Qcellsの28億米ドル規模の垂直統合型米国キャンパスに代表されるギガスケール生産を構築するメーカーは、1サイトあたりのライン処理量が10GWを超えるにあたり、ボトルネックを回避するために大量のソーラーシミュレーターを必要としています。高速エレクトロルミネッセンスおよびI-Vフラッシュテスターは、毎時7,000枚を超えるモジュールのコンベアスピードに同期する必要があり、ミリ秒単位のフラッシュ持続時間と自動ローディングが可能なクラスAAAシステムが不可欠となっています。First Solarが2026年までにグローバル生産能力を25GWへと拡大するにあたり、精密フラッシャーへの同様の投資が信頼性保証と製品保証を支え、プレミアムツールへの需要を強化します。

IEC 60904-9:2024の義務的採用期限

最新のIEC規格はスペクトル整合、空間均一性、時間的不安定性に関する許容差を厳格化しており、世界中の研究室が地域の施行期日前にレガシー機器をアップグレードすることを余儀なくされています。調達の急増はコンプライアンスの締め切り時期に集中し、メーカーのリードタイムを圧迫してバックログの視認性を高めています。この指令はすべてのモジュールタイプの認証を規定しているため、ユーティリティスケールおよびコンシューマーPVサプライヤーはともにより高い基準に準拠する必要があり、ソーラーシミュレーター市場を広範な設備投資サイクルから保護する非裁量的な支出を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高フラックスLEDの熱管理障害 | -0.8% | グローバル | 短期(2年以内) |

| 2026年以降のネオン不足によるキセノン球の供給制限 | -1.1% | グローバル、アジア太平洋に集中 | 中期(2~4年) |

| UV-Cスペクトルキャリブレーションチップに関する知的財産のボトルネック | -0.6% | グローバル | 長期(4年以上) |

| クラスAAA認証ラボの保険料引き上げ | -0.4% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

UV-Cスペクトルキャリブレーションチップに関する知的財産のボトルネック

UV-C(200~280 nm)スペクトルモニタリングの精度を実現できるフォトダイオードアレイアーキテクチャの特許は、ごく少数の特許保有者が管理しており、中小企業が既存大手の提供するキャリブレーション精度に匹敵することを妨げています。ライセンス料がユニットコストを押し上げる一方、クロスライセンス交渉は数年に及ぶ場合があり、新製品の発売を遅らせ、イノベーションサイクルを制約しています。[3]米国特許商標庁、「UV-Cフォトダイオードアレイ特許」、uspto.gov

クラスAAA認証ラボの保険料引き上げ

引受業者は、モジュール性能の主張に関連した複数の注目度の高い保証紛争を受けてリスクモデルを再調整しており、北米および欧州の精密試験施設において二桁台の保険料引き上げをもたらしています。オーバーヘッドの増加は小規模な研究室を圧迫し、一部は高精度ティアから撤退しており、認証キューの長期化につながる供給ギャップを生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラス別:クラスAAA優位性に対する中間層最適化の課題

クラスAAAシステムは2024年のソーラーシミュレーター市場の46.9%を占め、IEC 60904-9:2024で義務付けられた厳格な仕様から恩恵を受けています。しかし、クラスABB機器がCAGR 12.8%で成長し、メーカーが試験精度をより薄い利益率の製品に合わせることを可能にするにつれ、その優位性は反発に直面しています。クラスABBオファリングのソーラーシミュレーター市場規模は、新興市場のメーカーが設備投資とスループット需要のバランスを取る中で拡大しています。一方、クラスAAAは効率50%に近づく多接合セルにとって不可欠であり続けており、6つの離散バンドにわたるスペクトル忠実度が性能閾値を定義しています。予測期間にわたり、クラスAAAシステムのソーラーシミュレーター市場シェアはわずかに低下するものの、研究開発および一流生産ラインのベンチマークであり続けるでしょう。

クラスABAやクラスBなどの第二層カテゴリーは、予算や速度が最高精度を上回る研究室に対応しています。これらのグレードの成長は、積極的な国際品質認証にさらされにくい市場である職業訓練機関や入門レベルの製造業に依存しています。それでも、ユーティリティスケールプロジェクトの銀行適格性要件に対する意識の高まりにより、低ティアの購買層でさえ徐々により高い分類のソリューションへと移行し、プレミアムセグメントと中間セグメントの差が縮まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

光源技術別:LEDによる破壊的革新が加速

キセノンアークプラットフォームは2024年に31.4%の収益を占め、実証済みの太陽光整合スペクトルとミリ秒単位のフラッシュ能力に支えられています。しかし、ダイオードコストの低下と電力価格の上昇がライフサイクル経済性をLEDに傾けるにつれ、固体素子の競合製品は2030年までにCAGR 9.5%を記録しています。製造ラインにおけるUV露出を制限する安全規制もLEDに有利に働いており、オゾン発生を排除し遮蔽費用を最小化します。ペロブスカイト安定性試験などの高照度研究では、可視帯域にLEDを、UVにはメタルハライドまたはキセノン光源を組み合わせたハイブリッドシステムがニッチな採用を続けています。キセノンに関連するソーラーシミュレーター市場規模は相対的に縮小しますが、レガシー認定データの継続性を重視する軍事・航空試験センターでは絶対的な収益が堅調に推移します。

用途別:PV試験が主導権を維持しつつ多様化が加速

太陽電池・モジュール評価は2024年の需要の35.7%を占め、同年の世界PV新規導入量585GWという記録的な数字に支えられています。材料研究、自動車部品検証、SPF認証、航空宇宙シミュレーションに割り当てられたソーラーシミュレーター市場規模は、これらの分野が熱負荷研究に太陽照射プロトコルを取り入れるにつれて拡大しています。集光光学の表面改質を研究する材料科学者は、制御されたスペクトルを使用して光熱効果を定量化し、自動車OEMは加速された日光暴露下でのキャビン材料の退色を特性評価しています。この広がりはソーラーシミュレーター市場をPV設備投資サイクルから保護し、サプライヤーに収益の耐久性を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:学術機関が構造的成長エンジンとして台頭

太陽光パネルメーカーは2024年の収益の30.8%を占めましたが、大学・研究ラボはタンデムセルおよびペロブスカイト長期安定性研究への公的助成金に牽引され、CAGR 10.3%の見通しが予測されています。防衛機関は収益性の高いが規模の小さい顧客層を形成しており、照度変動が±0.3%以下の特注シミュレーターを発注しています。SPFラベリングおよびファサードガラス検証を担う認証機関も中間クラスのクラスABB機器を購入しています。研究パイプラインが結晶シリコンを超えて多様化するにつれ、ソーラーシミュレーター市場はより広い顧客分散の恩恵を受け、周期的なPVモジュール拡張への依存度が低下します。

地域分析

アジア太平洋地域は2024年の支出の41.5%を維持し、中国の垂直統合型PV製造とインドの試験ラボ展開に牽引されています。政府の地域化目標は、ファブが輸出金融機関の要件を満たすためにISOおよびIEC認定を追求する中で、シミュレーター出荷に直接反映されています。[4]新・再生可能エネルギー省、「国家太陽光ミッションの最新情報」、mnre.gov.in 欧州のCAGR 11.7%は、厳格な製品カーボンフットプリント規則とプレミアムモジュールのポジショニングに牽引されており、より厳密なフラッシュ試験許容差が求められています。北米の安定した成長は、国内PV組立を復活させるインフレ抑制法のインセンティブと、極超音速および小型衛星向けの国防総省資金プログラムによる追い風に支えられています。

アジア太平洋の優位性は、長江デルタ、珠江デルタ、インドのグジャラート回廊にわたる密集した製造クラスターに根ざしており、10GWを超えるラインが規模の経済を牽引しています。中国の「トップランナー」プログラムなどの地域政策は引き続きセル効率を向上させ、クラスAAA検証への需要を持続させています。ベトナムやマレーシアの二次ハブも同様の品質体制を採用しており、連続的な市場拡大の舞台を整えています。地域のシミュレーターベンダーは、フラッシュ試験能力にエレクトロルミネッセンスおよびダークI-V診断を統合した計測スイートを提供する多国籍企業の参入による競争激化に直面しています。

欧州の高成長軌道は、優れた電力対排出比を実証するモジュールに報奨を与えるEUの炭素国境調整メカニズムによって促進されています。フラウンホーファーISEなどのドイツの研究機関は次世代ペロブスカイト・シリコンタンデムセルを先導しており、近赤外域まで拡張したプログラマブルスペクトルを持つシミュレーターが必要とされています。同時に、オランダやイタリアの屋根設置型市場は、サービス契約や定期的な再キャリブレーションを含むアフターセールスサービスに強い機会を生み出しています。地域のエンドユーザーは、工場電気ネットワークへの総高調波歪みが低いことからLEDプラットフォームの採用を増やしています。

北米は2022年以降に発表された1,000億米ドルを超える新規・拡張PV製造施設の恩恵を受けており、グリーンフィールドの計測スイート全体が必要とされています。米国の宇宙セクター—NASA、SpaceX、および新興の小型衛星インテグレーターを含む—は、高高度太陽条件に合わせたカスタムスペクトルモジュールと真空対応フラッシュチャンバーへの特化した需要を生み出しています。寒冷気候PV研究に注力するカナダの大学は、-20℃の動作環境を再現する温度制御型シミュレーターを調達しています。

競合ランドスケープ

ソーラーシミュレーター市場は中程度に分散した状態を維持しています。Newport(MKS Instruments)、Sciencetech、Gsolarなどの多国籍企業はクラスAAAおよびキセノン機器において確固たる地位を築いている一方、機動力のある新規参入企業はLEDイノベーションを活用して中間層セグメントで市場シェアを獲得しています。競争の激しさは、1 ms未満のフラッシュ持続時間でIECクラスAAA性能を実現する独自光学技術をめぐって高まっており、これは大量インライン試験の重要な要件です。フラッシュ試験、エレクトロルミネッセンス、レーザースクライビングを包括する総合的な製品スタックを持つ企業はクロスセルの優位性を享受しており、技術的なギャップを埋めることを目的としたタックイン買収の波を促しています。

ダイオードコストの低下に伴いLEDカテゴリーでは価格圧力が高まり、差別化されていないオファリングのマージンを圧縮しています。逆に、防衛・航空宇宙の入札は保護されており、サプライヤーは特注の高フラックスシステムに対して数百万ドル規模の契約を獲得できます。UV-CキャリブレーションおよびLED熱制御アルゴリズムに関する知的財産は持続的な競争上の堀として機能していますが、ライセンスダイナミクスを再形成する可能性のある独占禁止法の精査も引き付けています。

ソーラーシミュレーター産業のリーダー企業

Newport Corp.(MKS Instruments)

Sciencetech Inc.

Gsolar Power Co., Ltd.

Abet Technologies, Inc.

Spectrolab Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スイスのLEDベースの太陽光シミュレーションおよび計測企業Avalon STが、キセノンベースのソーラーシミュレーターを専門とするPASANを非公開の金額で買収しました。

- 2025年5月:変革的なイネーブリング技術のグローバルリーダーであるMKS Inc.が、Newport SolarisシリーズのクラスA+AAソーラーシミュレーターを発表しました。フルスペクトルの単一エミッター設計を特徴とするSolarisシリーズは、キセノンアークランプを使用し、自然光に近い高信頼性の広帯域光源を提供します。

- 2025年4月:Rocket Labがカスタマイズ可能な太陽電池アレイで衛星ソリューションラインを拡充し、小型衛星資格認定シミュレーターへの追加受注を開拓しました。

- 2024年10月:ドイツを拠点とするPV産業機器の専門企業MBJ Solutionsが、MBJ定常状態太陽光シミュレーターおよびMBJ光照射ユニットの2つの新製品を発表しました。

グローバルソーラーシミュレーター市場レポートの範囲

| クラスAAAソーラーシミュレーター |

| クラスABAソーラーシミュレーター |

| クラスABBソーラーシミュレーター |

| クラスBおよびその他 |

| キセノンアークランプ |

| メタルハライドランプ |

| LEDアレイ |

| 石英タングステンハロゲン(QTH) |

| ハイブリッド・その他 |

| UV(100~400 nm) |

| 可視光(400~780 nm) |

| IR(780~2,500 nm) |

| 太陽電池・モジュール試験 |

| 材料試験 |

| 化粧品SPF試験 |

| 自動車・航空宇宙試験 |

| その他 |

| 太陽光パネルメーカー |

| 認証機関(化粧品、建築物) |

| 学術・研究機関 |

| 自動車 |

| 航空宇宙・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| クラス別 | クラスAAAソーラーシミュレーター | |

| クラスABAソーラーシミュレーター | ||

| クラスABBソーラーシミュレーター | ||

| クラスBおよびその他 | ||

| 光源技術別 | キセノンアークランプ | |

| メタルハライドランプ | ||

| LEDアレイ | ||

| 石英タングステンハロゲン(QTH) | ||

| ハイブリッド・その他 | ||

| スペクトル範囲別(定性分析のみ) | UV(100~400 nm) | |

| 可視光(400~780 nm) | ||

| IR(780~2,500 nm) | ||

| 用途別 | 太陽電池・モジュール試験 | |

| 材料試験 | ||

| 化粧品SPF試験 | ||

| 自動車・航空宇宙試験 | ||

| その他 | ||

| エンドユーザー別 | 太陽光パネルメーカー | |

| 認証機関(化粧品、建築物) | ||

| 学術・研究機関 | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソーラーシミュレーター市場の2030年までのCAGR予測は?

市場は2025年から2030年にかけてCAGR 7.48%で成長すると予測されています。

ソーラーシミュレーターのグローバル需要において現在どの地域がリードしていますか?

アジア太平洋地域が2024年収益の41.5%という最大シェアを保有しており、中国とインドが牽引しています。

LEDベースのソーラーシミュレーターが普及している理由は何ですか?

LEDユニットはライフサイクルコストの低減、スペクトルプログラマビリティの向上、UV関連の安全上の懸念の軽減をもたらし、CAGR 9.5%を支えています。

IEC 60904-9:2024は機器調達にどのような影響を与えますか?

改訂された規格はスペクトルおよび安定性の許容差を厳格化しており、世界中の研究室での義務的なアップグレードを促しています。

最も急速なユニット成長を示す用途セグメントはどれですか?

低軌道コンステレーションの普及に伴い、キューブサットおよび小型衛星の太陽電池アレイ試験が急速に拡大しています。

キセノンベースのシミュレーターにおける主なサプライチェーンリスクは何ですか?

キセノンランプの製造は主にウクライナから調達されるネオンに依存しており、バリューチェーンを地政学的混乱にさらしています。

最終更新日: