スマートエアポート市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.30 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートエアポート市場分析

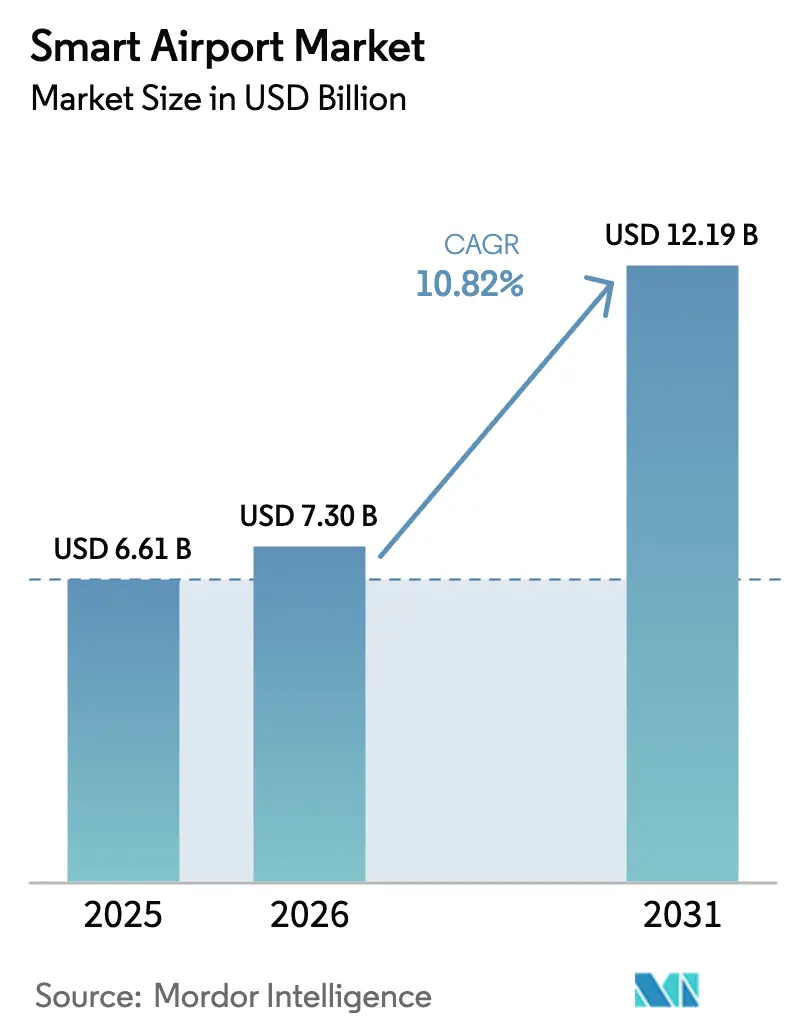

スマートエアポート市場規模は、2025年の66億1,000万米ドルから2026年には73億米ドルに成長し、2026年から2031年にかけて10.82%のCAGRで2031年までに121億9,000万米ドルに達すると予測されています。旅客数がパンデミック前の水準に回復したことで、運営者は折り返し時間の短縮と非航空収益の増加を目的として、事後対応型のアップグレードから予測的・データ駆動型インフラへの移行を進めています。IATAによると、生体認証電子ゲート、デジタルツイン、5G対応IoTネットワークの初期導入事例は、統合プラットフォームが旅客満足度スコアを90%以上に維持しながら、コストのかかるターミナル拡張を先送りできることを示しています。SITAによると、中規模ハブはグリーンフィールドサイトにモジュール型クラウドシステムを導入することで、レガシーゲートウェイに関連する30〜40%の改修コストプレミアムを回避し、大規模ハブよりも迅速にこれらの技術を採用しています。Accentureが指摘するように、サービスはサイバーセキュリティ、アナリティクス、ソフトウェアアップデートを含むマネージドコントラクトへの資本支出の再配分により、ハードウェアを上回る成長を遂げており、このモデルはベンダーのインセンティブを長期的なパフォーマンスと一致させるものです。EU入出国システムやTSA資格認証技術などの規制要件は、予算が限られた運営者の間でも技術導入を促進しています。

主要レポートのポイント

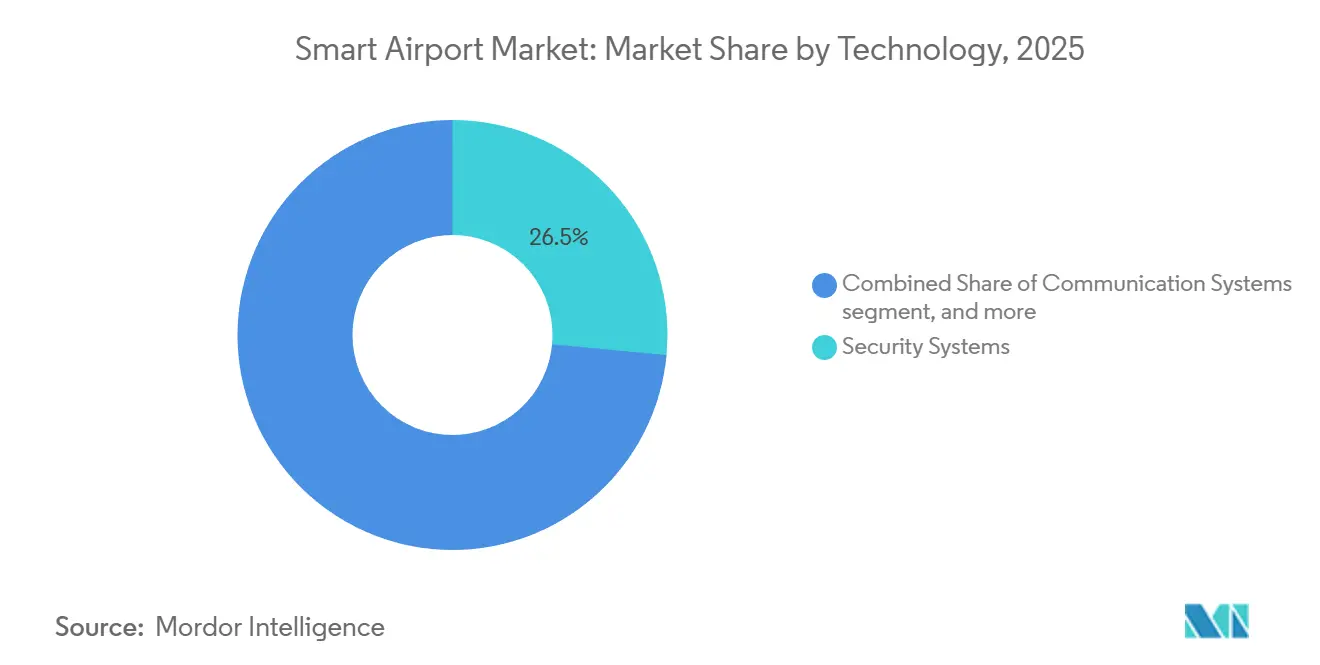

- 技術別では、セキュリティシステムが2025年のスマートエアポート市場の26.49%を占め、スマートリテール・ホスピタリティシステムは2031年にかけてCAGR13.59%で拡大すると予測されています。

- ソリューション別では、ハードウェアが2025年のスマートエアポート市場シェアの44.78%を占め、サービスは2031年にかけてCAGR12.29%で成長すると予測されています。

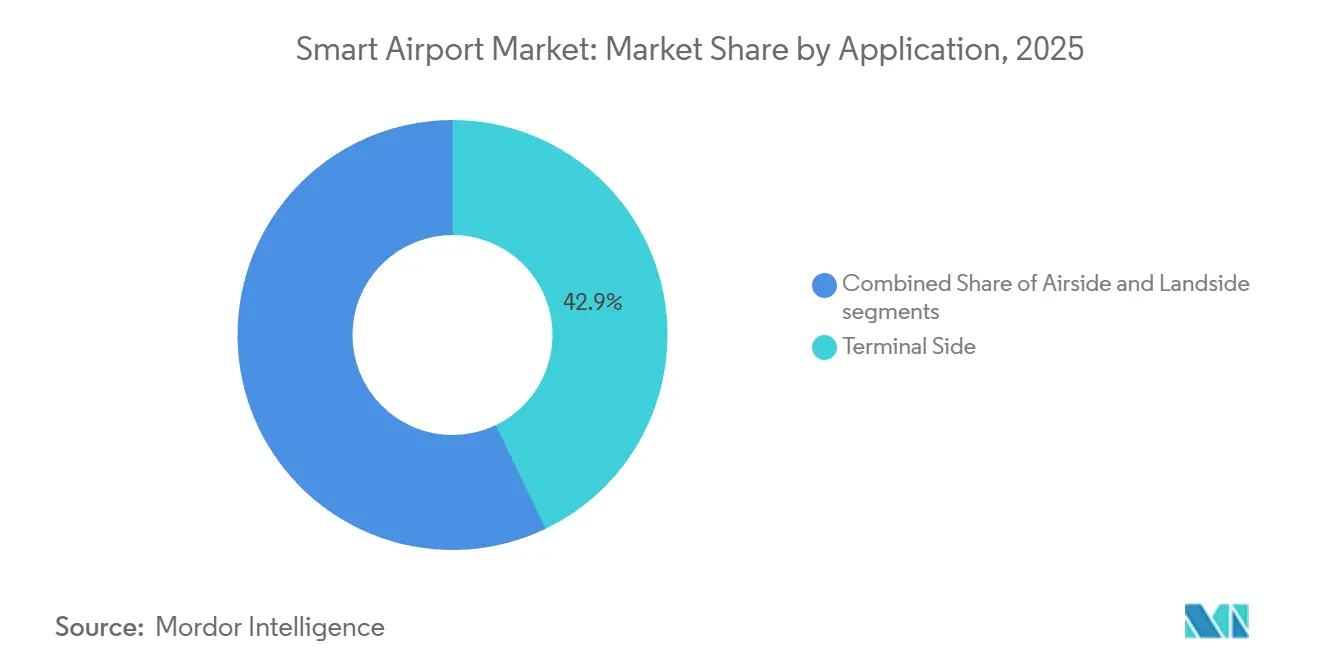

- 用途別では、ターミナルサイドが2025年のスマートエアポート市場の42.87%を占め、ランドサイド活動は2031年にかけてCAGR12.56%で成長すると予測されています。

- 空港規模別では、大型ハブが2025年のスマートエアポート市場シェアの55.85%を占めていますが、中型空港が最も高い成長率を示し、2031年にかけてCAGR11.70%を記録しています。

- 空港技術別では、エアポート3.0が2025年のスマートエアポート市場シェアの37.47%を占め、エアポート4.0プラットフォームは2031年にかけてCAGR13.29%で成長すると予測されています。

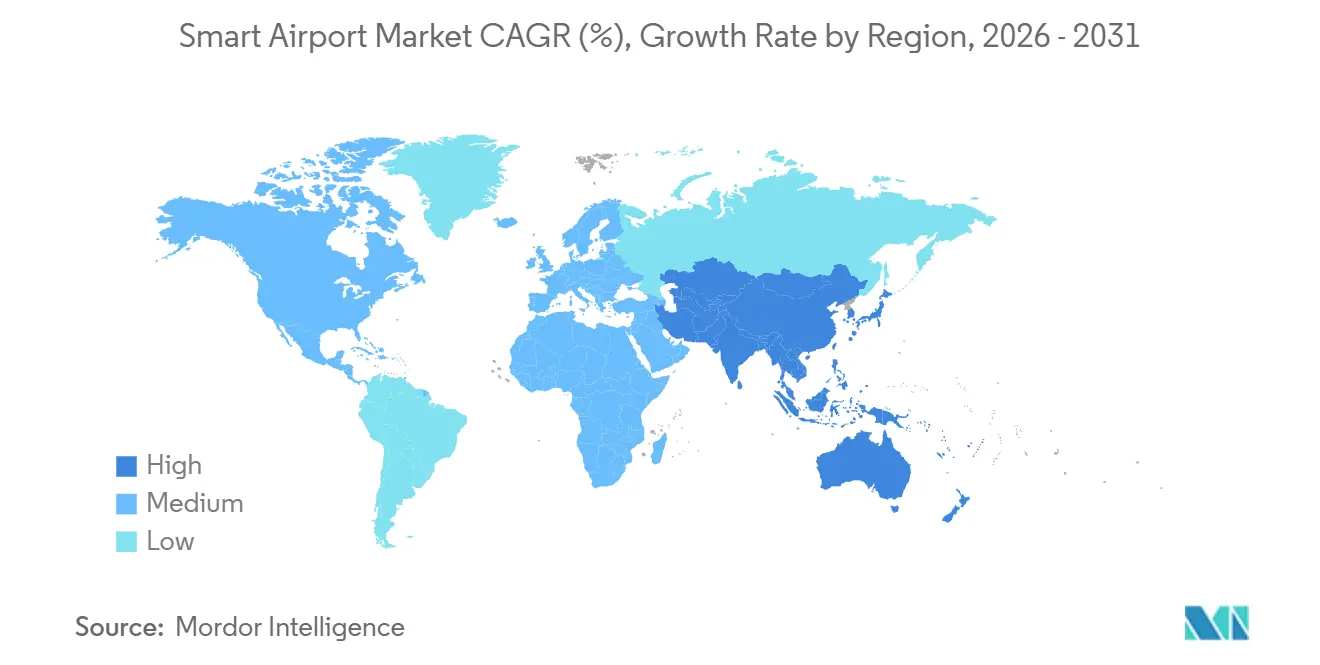

- 地域別では、北米が2025年の収益の31.94%を占め、アジア太平洋地域が最も高い成長率を示し、2031年にかけてCAGR11.90%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートエアポート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生体認証スクリーニングおよびセルフサービス技術への需要を加速させる旅客数の増加 | +2.8% | グローバル;アジア太平洋および中東の先進サイト | 中期(2〜4年) |

| デジタルファースト運営モデルを支援する空港IT投資の拡大 | +2.3% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 強化されたセキュリティおよび国境管理規制への義務的コンプライアンス | +1.9% | グローバル;先進市場で最も厳格 | 長期(4年以上) |

| 空港業務へのリアルタイム可視性を実現するIoTおよび5Gの普及 | +1.6% | アジア太平洋がコア;北米および欧州への波及 | 中期(2〜4年) |

| 非航空収益創出を改善するデータ駆動型リテールアナリティクス | +1.4% | グローバル、高トラフィックハブでのプレミアムフォーカス | 短期(2年以内) |

| 予測的計画とメンテナンス最適化のためのデジタルツインの展開 | +1.2% | グローバルの大型空港、中型空港での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旅客数の増加が生体認証およびセルフサービスの展開を促進

グローバルの旅客数は2024年に85億人に達すると予測され、2030年までに95億人を超えると見込まれており、より少ない旅客数を想定して設計されたチェックポイントに負荷をかけています。生体認証搭乗は処理時間を45秒から10秒未満に短縮し、旅客満足度スコアを最大20ポイント向上させています。2024年に成田空港と香港で実施された越境試験では、入国審査の待ち時間が40%削減され、管轄区域をまたいだ相互運用可能なフレームワークのスケーラビリティが実証されました。[1]香港国際空港、「越境生体認証試験」、hongkongairport.com 2025年までに、グローバルのセルフバッグドロップ設置台数は1,200台を超え、航空会社がスタッフを収益創出業務に移行させるにつれて年間35%の成長を反映しています。ICAO文書9303は現在、タッチレスジャーニーを標準化し、接触ポイントの数を60〜70%削減しています。

デジタルファースト運営へのピボットを促す空港IT支出の拡大

空港は2024年にIT投資に89億米ドルを配分し、前年比12%増となり、クラウド移行、予測的メンテナンス、手荷物追跡に重点が置かれました。ブリュッセル空港は2024年にデジタルツインを導入し、22のステークホルダーを調整して折り返し遅延を18%削減しました。ヒースロー空港は2028年までに5Gネットワークと自律走行車両に23億ポンド(約29億米ドル)を投資することを約束しています。Amadeus によると、2025年に調査された空港の48%が少なくとも1つのコアシステムをクラウドに移行しており、スケーラビリティが主な動機として挙げられています。アトランタ・ハーツフィールド・ジャクソン空港は予測分析を活用して2024年の嵐の際に300便を迂回させ、遅延コストで1,500万米ドルを節約しました。

セキュリティおよび国境管理の義務的アップグレード

EU入出国システムは、2026年までに27加盟国に2,500台の新しい電子ゲートの設置を義務付けています。米国では、TSAの資格認証技術が現在200のチェックポイントで稼働しており、5秒未満でIDスキャンを可能にしています。ICAOの2024年グローバル航空セキュリティ計画はリスクベースのスクリーニングを導入し、事前審査済み旅客の処理時間を半減させました。ガトウィック空港は新しいCTスクリーニング規制に準拠するために約22億ポンド(29億5,000万米ドル)を投資し、規制コンプライアンスに関連する多大なコストを浮き彫りにしました。

リアルタイム運営データのためのIoTおよび5Gの普及

主要な空港ハブは毎日2〜5テラバイトのセンサーデータを生成し、機器のダウンタイムを最大30%削減しています。チャンギ空港はターミナル5の建設ゾーンに10,000個のセンサーを埋め込み、プロジェクトの遅延を15%削減しました。ミュンヘン空港と仁川空港は、自律走行タグカーとライブビデオアナリティクスを可能にするためにプライベート5Gネットワークの試験運用を行っています。アバディーン空港のデジタルツイン技術は、さまざまな気象条件下でゲート割り当て効率を22%向上させました。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多大な資本投資と複雑なシステム統合要件 | -1.80% | グローバル、欧州および北米のブラウンフィールドサイトで深刻 | 短期(2年以内) |

| サイバーセキュリティおよび旅客データ保護に関する懸念の高まり | -1.30% | グローバル、EUおよび北米で規制圧力が最も高い | 中期(2〜4年) |

| OT-ITシステム統合のための熟練専門家の不足 | -1.00% | グローバル、アジア太平洋および中東で最も深刻 | 中期(2〜4年) |

| レガシー航空通信システムとの非互換性 | -0.70% | 北米、欧州、一部のアジア太平洋ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多大な設備投資と複雑なシステム統合要件

革新的な空港プロジェクトには1ハブあたり5,000万〜5億米ドルの投資が必要で、回収期間は7〜12年であり、より迅速なリターンを求める投資家を躊躇させる可能性があります。生体認証ゲートの改修はブラウンフィールドターミナルでコストを最大40%増加させ、スケジュールを2年遅延させます。予算30億シンガポールドル(23億4,000万米ドル)のチャンギ空港ターミナル5プロジェクトは、完全統合エコシステムの規模を例示しています。ヒースロー空港は、予期せぬ統合課題に対処するために23億ポンド(約30億9,000万米ドル)のデジタルロードマップに20%のコンティンジェンシーバッファーを含めています。

サイバーセキュリティおよび旅客データ保護に関する懸念の高まり

2024年のシアトル・タコマ空港でのランサムウェア攻撃は5日間にわたって業務を混乱させ、相互接続されたシステムの脆弱性を露呈しました。[2]Reuters、「シアトル・タコマランサムウェア攻撃」、reuters.com 同様に、2024年6月のマンチェスター空港での停電はITシステム障害を引き起こし、約10,000人の旅客が立ち往生する事態となりました。GDPRおよびTSAサイバーセキュリティ指令への準拠により、年間ITバジェットが8〜12%増加しています。サイバー保険料は、注目度の高いサイバー攻撃を受けて保険会社がリスクを再評価したことで、2025年に15〜25%上昇しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:セキュリティシステムが支出の中核、スマートリテールが急成長

セキュリティシステムは2025年のスマートエアポート市場の26.49%を占め、CTスキャナーおよび生体認証アクセスシステムに関する規制要件によって牽引されました。スマートリテールおよびホスピタリティは2031年にかけてCAGR13.59%で成長しています。アナリティクスが旅客1人あたりの消費額を向上させることで、2031年までに市場の大幅に大きなシェアを獲得すると予測されています。通信システムはIPベースのネットワークへの移行が進み、状況認識を向上させるためのビデオストリーミングが可能になっています。

旅客、貨物、手荷物、グランドハンドリングシステムはRFIDとロボット自動化を活用して手荷物配送の99.50%の精度を達成しています。SITAの最近のプレスリリースによると、革新的な駐車ソリューションはランドサイドの混雑を40%削減します。リモートタワーなどの航空・地上交通管制のアップグレードにより、地方空港での人件費が最大40%削減されています。[3]国家航空交通サービス、「リモートタワー運用」、nats.aero 焦点は境界防衛から収益創出と運営効率へとシフトしており、空港が航空機運営も管理するオムニチャネルリテールハブへの変革を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ソリューション別:ハードウェアが優位、サービスはマネージドコントラクトで加速

ハードウェアは2025年のスマートエアポート市場の44.78%のシェアを維持し、デジタルエコシステムの基盤を形成する義務的スキャナー、電子ゲート、IoTセンサーによって支えられています。しかし、サービスはCAGR12.29%で拡大しており、運営者が統合、サイバーセキュリティ、アップデートをバンドルしたマネージドモデルをますます採用しているためです。ソフトウェアは着実に成長を続けており、クラウドプラットフォームが独自ハードウェアに依存しない機能を実現しています。

生体認証キオスクのコストは2020年の5万米ドルから3万米ドルに低下し、機器マージンを圧縮してOEMが継続的収益サービスに注力するよう促しています。サービスとしてのサイバーセキュリティが台頭しており、ベンダーが複数空港のセキュリティオペレーションセンターを運営して社内での複製が困難な規模の経済を実現しています。中型空港は最大5,000万米ドルの設備投資を回避するために「サービスとしての空港」バンドルを採用しており、2031年までにサービス収益がこのセクターの主要な成長ドライバーとして位置づけられています。

用途別:ターミナルサイドがリード、ランドサイドは路肩自動化で成長

ターミナルサイドの業務は2025年のスマートエアポート市場規模の42.87%を占め、セキュリティと搭乗に関連する規制上の優先事項によって牽引されました。スマート駐車と路肩管理を含むランドサイドソリューションは、空港が旅客ジャーニーの最初と最後のマイルを活用するにつれて、2031年にかけてCAGR12.56%で成長すると予測されています。

ナンバープレート認識によって実現されるダイナミックプライシングは駐車収益を最大10%増加させます。同時に、LAXで導入されたようなコンピュータビジョン路肩システムは違法停車を30%削減し、交通流を18%改善しました。エアサイド技術も進歩しており、レーダーとリモートタワーツールのアップグレードにより折り返し時間が20%短縮され、大幅な燃料節約が実現しています。戦略的焦点は、高速道路出口から搭乗ゲートまでのシームレスなエンドツーエンドの旅客ジャーニーの創出へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

空港規模別:大型ハブがシェアを維持、中型空港がより迅速に近代化

大型ハブは2025年のスマートエアポート市場シェアの55.85%を占め、50〜100ゲートにわたってデジタルツインと自律システムを展開するためのスケールを活用しています。中型空港は最も高い成長率を示しており、CAGR11.70%で、資本コストを削減しながらエンタープライズグレードの機能を提供するモジュール型SaaSプラットフォームを採用しています。

ナビムンバイ空港やノイダ空港などのグリーンフィールドプロジェクトは、当初から生体認証とIoT技術を統合しており、改修に関連する40%のコストペナルティを回避しています。航空会社がより迅速な折り返しと低い手数料を提供するアジャイルハブを優先するにつれて競争圧力が高まっており、レガシー空港は予算制約にもかかわらず近代化努力を加速させています。

空港技術別:エアポート3.0が優勢、エアポート4.0は自律システムで成長

基本的なIoTと集中型オペレーションセンターを統合するエアポート3.0アーキテクチャは、2025年に37.47%の市場シェアを保持しました。エアポート4.0プラットフォームは、労働力不足と24時間365日の運営信頼性の必要性によって牽引され、CAGR13.29%で成長すると予測されています。

チャンギ空港の建設予定のターミナル5はエアポート4.0を例示しており、リソースを動的に割り当てる自律手荷物処理とAI駆動の群衆管理システムを特徴としています。ミュンヘン空港のAI搭載除氷スケジューラーはすでに冬季の待ち時間を25%削減しています。業界はアルゴリズムが日常的なタスクを処理し、人間の介入が例外的な場合にのみ必要とされる自己修復型運営へと着実に移行しています。

地域分析

2025年、北米はスマートエアポート市場の31.94%を占め、TSA CAT-2およびFAA NextGenアップグレードの展開によって牽引されました。この地域の高い人件費は自動化の急速な採用を促進しています。しかし、ジョン・F・ケネディ国際空港やロサンゼルス国際空港などの主要空港でのブラウンフィールド制約により、改修費用が40%増加しています。欧州は生体認証国境管理でリードしており、2026年までに2,500台の電子ゲートを設置し、デジタルツインの試験運用を実施する計画があり、遅延を最大22%削減することが期待されています。

アジア太平洋は最も高い成長率を示す地域であり、2031年にかけてCAGR11.90%で、1億人の旅客を想定して設計された北京大興空港や9,000万人の収容能力を目指すナビムンバイ空港などのグリーンフィールドメガプロジェクトによって支えられています。中東も進歩しており、2030年までに年間1億2,000万人の旅客を処理することを目指す350億米ドルのキング・サルマン国際空港にエアポート4.0設計を組み込んでいます。

南米とアフリカは絶対的な支出では遅れをとっています。しかし、増加する域内旅客に対応するために、サンパウロ・グアルーリョス空港やORタンボ空港などの高トラフィックターミナルで生体認証ゲートを採用しています。規制の違いが依然として存在しており、EUではGDPRコンプライアンスによりITバジェットが12%増加する一方、アジアの一部地域では規制が緩やかなため生体認証の採用が加速していますが、プライバシーへの懸念も高まっています。

競合環境

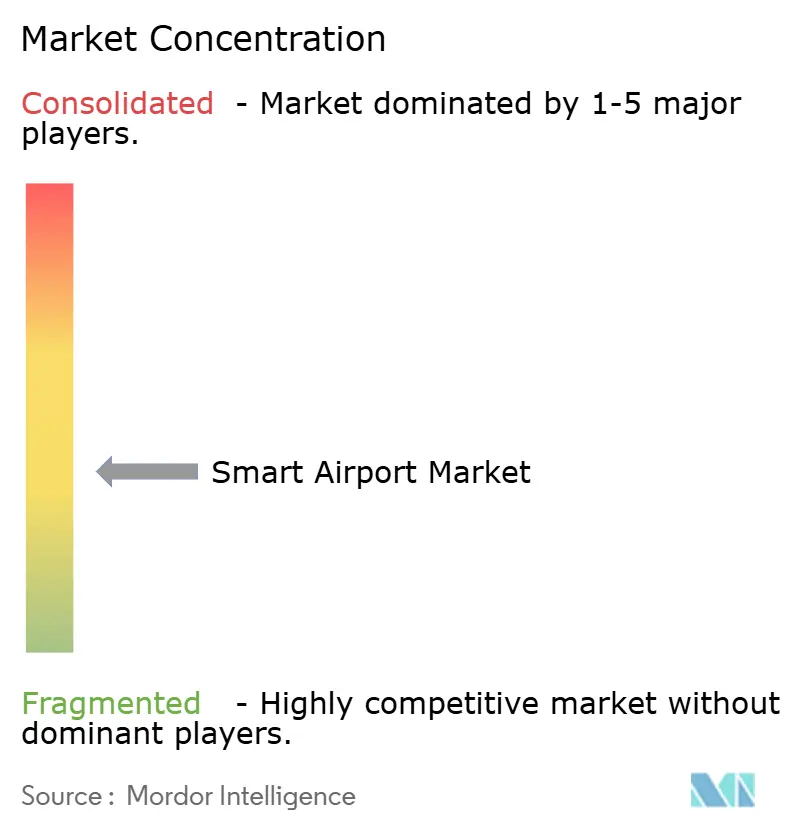

スマートエアポート市場は中程度に分散しており、上位5社が市場シェアの約35%を保有し、ニッチな専門企業の参入余地が残されています。Honeywell、Thales、Siemensなどの企業はハードウェア中心のセキュリティソリューションで強固な地位を維持しています。一方、AmadeusやSITAなどのクラウドネイティブプロバイダーは5,000万〜2億米ドル相当の複数空港向けSaaSコントラクトを獲得し、従来のレガシーシステムを迂回しています。HuaweiとNECは生体認証および5Gハードウェアで競争力のある価格を提供し、市場を最大30%アンダーカットしていますが、地政学的問題により西側市場へのアクセスが制限されています。

プラットフォームオーケストレーションは、ポイント製品の差別化よりも重要性を増しています。例えば、現在550空港で稼働しているSITAのWorldTracer手荷物ネットワークは、航空会社の乗り換えコストを高めるネットワーク効果の優位性を示しています。ICAOやIATAなどの標準化機関で積極的な役割を担うベンダーは技術仕様に影響を与え、将来の需要を自社のアーキテクチャに合わせています。サービスとしてのサイバーセキュリティは新たな注目分野となっており、空港はデジタルバジェットの8〜12%を脅威の監視と軽減に配分しています。AccentureやIBMなどの企業は、この増大する支出を活用するためにグローバルのセキュリティオペレーションセンターを拡大しています。

中型ハブは、従来のソリューションより40%低いコストでモジュール型プラットフォームを提供するディスラプターに機会を提供しており、独自ハードウェアと長い交換サイクルに依存する既存企業に挑戦しています。市場は継続的なアップグレード、相互運用性、継続的収益ストリームが持続的競争優位の主要ドライバーとなるソフトウェア駆動型エコシステムへとシフトしています。

スマートエアポート産業リーダー

Honeywell International Inc.

Cisco Systems, Inc.

Siemens AG

Thales Group

SITA N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Thales Groupは、顔認証を含む全体的な開発計画の一環として、生体認証国境管理システムに関する1億2,000万ユーロ(約1億4,063万米ドル)の契約を獲得しました。展開は300台の電子ゲート、顔認証、虹彩スキャンで構成され、2030年の開業に向けて建設・準備が進む空港のインフラに統合されます。

- 2025年6月:Airbus Defence and Spaceはクラスター2と覚書(MoU)を締結し、サウジアラビアにスマートエアポートデジタルソリューションを導入することになりました。この合意には、リアルタイムの運営調整のために設計されたAgnetターンアラウンドプラットフォームの展開が含まれており、同国の22空港の効率とパフォーマンスを向上させることを目的としています。

- 2025年3月:英国運輸省(DfT)は、革新的な空港スクリーニング機器の開発のために6つの英国テクノロジー企業に45万ユーロ(62万米ドル)を配分しました。航空会社と空港が支援するこの投資は、脅威検知能力の強化、誤警報の最小化、旅客スクリーニングプロセスの合理化を目的としています。

- 2024年12月:サウジアラビアにおいて、SITAと紅海国際空港(RSI)はメインターミナルビルに革新的な空港システムを導入するための戦略的パートナーシップを締結しました。この協力関係はエアタクシーターミナルでのSITAの既存業務を基盤とし、モバイル対応のSITA FlexおよびMaestroシステムを通じた旅客処理、手荷物処理、自動チェックインのための統合ソリューションを導入します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートエアポート市場を、世界中の商業空港において、デジタル旅客処理、自動化されたグランドハンドリング、データ駆動型エアサイド運営、およびインテリジェントなランドサイド施設を実現する統合ハードウェア、ソフトウェア、および接続サービスの価値として定義しています。ソリューションは、生体認証チェックインやIoT手荷物タグから、クラウドベースの航空・地上交通管制意思決定プラットフォームまで多岐にわたります。

スコープの除外事項:スタンドアロンのフライト予約ウェブサイト、非統合型ターミナル広告スクリーン、および防衛専用の空軍基地システムは、本調査の対象外となります。

セグメンテーション概要

- 技術別

- セキュリティシステム

- 通信システム

- 航空・地上交通管制

- 旅客・貨物・手荷物・グランドハンドリング

- スマートリテール・ホスピタリティシステム

- スマート交通・駐車

- 空港管理ソフトウェアプラットフォーム

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- ランドサイド

- エアサイド

- ターミナルサイド

- 空港規模別

- 大型

- 中型

- 小型

- 空港技術別

- エアポート2.0

- エアポート3.0

- エアポート4.0

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を検証するため、当チームは北米、欧州、アジア太平洋地域の空港CIO、ティアワンのシステムインテグレーター、およびグランドサービス組合にインタビューを実施しました。これらの対話を通じて、実際のアップグレードサイクル、スマートゲートの平均価格、および規制上のボトルネックが明確化され、数値確定前に二次調査の結果を裏付けるものとなりました。

デスクリサーチ

Mordorのアナリストはまず、国際民間航空機関(ICAO)、空港評議会インターナショナル(ACI)、Eurocontrol、米国FAA Form 127、UN Comtradeなどの機関が公開するオープンデータセットを用いて事実の骨格を構築しました。これらのデータセットは、旅客流動、フライト動向、および空港IT機器の輸入額を明らかにするものです。次に、空港運営者や運輸省が公表した地域別投資計画を確認し、航空IoTセキュリティに関する査読済み学術誌をレビューして技術採用曲線を評価しました。企業収益に関するD&B Hooversや契約発表に関するDow Jones Factivaなどのサブスクリプションリソースは、公開資料では把握しにくい支出の手がかりを提供しました。これらの情報源は、業界団体のホワイトペーパーやQuestelの特許件数とともにベースラインを形成しており、その他多数の参考資料は個別検証を支援するものであり、ここでは網羅的に列挙していません。

市場規模の算定と予測

2025年の需要は、予定旅客数、スマートエアポートシステムへの旅客一人当たりの平均支出、およびCapexとOpexの比率を起点とするトップダウン構築によって再構成し、サプライヤー収益と空港プロジェクトトラッカーの選択的なボトムアップ積み上げによってクロスチェックしています。旅客数の増加、セルフサービスキオスクの普及率、ターミナルごとに義務付けられた生体認証ゲート数、標準的なシステム寿命、および地域別の建設パイプラインなどの主要変数が、2030年までの見通しを延長する多変量回帰モデルに組み込まれています。小規模ハブにおける未申告の改修予算など、ボトムアップでは把握しきれないギャップは、専門家との対話で合意したアナログ空港のベンチマークによって補完されています。

データ検証と更新サイクル

アウトプットは3段階の分散スクリーニング、同僚によるピアレビュー、およびシニアアナリストの最終承認を経ます。モデルは毎年更新され、新たなIATAの義務付け、大規模な景気刺激策、または破壊的なサイバーインシデントなど、需要曲線を変動させる重大な要因が生じた場合には、随時再検討されます。したがって、すべての納品物は最新の検証済みエビデンスを反映しています。

スマートエアポートのベースラインが信頼性を持つ理由

公表されている数値にばらつきがあるのは、各社がスコープ、基準年、および交通シナリオを異なる形で設定しているためです。

変数を実際の調達パターンに合わせて調整し、毎年更新することで、Mordor Intelligenceは意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 6.61 B(2025年) | Mordor Intelligence | - |

| USD 9.53 B(2025年) | Global Consultancy A | より広範な空港ICTおよびチケッティングプラットフォームを含む;空港固有の支出に関する一次検証が限定的 |

| USD 8.40 B(2024年) | Industry Journal B | 地域別回復の段階的な差異を調整せずに、COVID以前の旅客数乗数を適用している |

| USD 3.51 B(2025年) | Business Publisher C | ハードウェアのみを計上し、ソフトウェアサブスクリプションの普及が横ばいであると仮定している |

レポートで回答される主要な質問

生体認証電子ゲートのグローバル採用はどのくらいの速さで進んでいますか?

2026年までに欧州だけで2,500台以上の新しい電子ゲートが設置される予定であり、アジア太平洋および中東の大型ハブは現在、処理時間を10秒未満に短縮する数百台規模のゲート展開を契約しています。

近期成長をリードする地域はどこですか?

アジア太平洋は2031年にかけて最も高いCAGR11.90%を記録しており、当初からエアポート4.0設計を組み込んだ中国、インド、サウジアラビアのグリーンフィールドメガプロジェクトによって推進されています。

サービスは将来の予算においてどのような役割を果たしますか?

マネージドサイバーセキュリティおよび予測的メンテナンスコントラクトを含むサービスは、運営者が初期支出を最大50%削減する運営費モデルを好むため、CAGR12.29%で拡大しています。

空港は非航空収益をどのように収益化していますか?

データ駆動型リテールアナリティクスは、リアルタイムの滞在時間と目的地データに合わせたオファーを提供することで、旅客1人あたりの消費額を10〜15%向上させます。

最大の運営リスクは何ですか?

サイバーセキュリティが最大のリスクであり続けており、2024年のシアトル・タコマランサムウェア攻撃は5日間にわたって業務を停止させ、保険料を15〜25%押し上げました。

なぜ中型空港が大型ハブを上回る成長を示しているのですか?

モジュール型クラウドプラットフォームにより、中型空港は資本コストの半分でエンタープライズ機能の70〜80%を展開でき、2031年にかけてCAGR11.70%を支えています。

最終更新日: