UAEシリカサンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

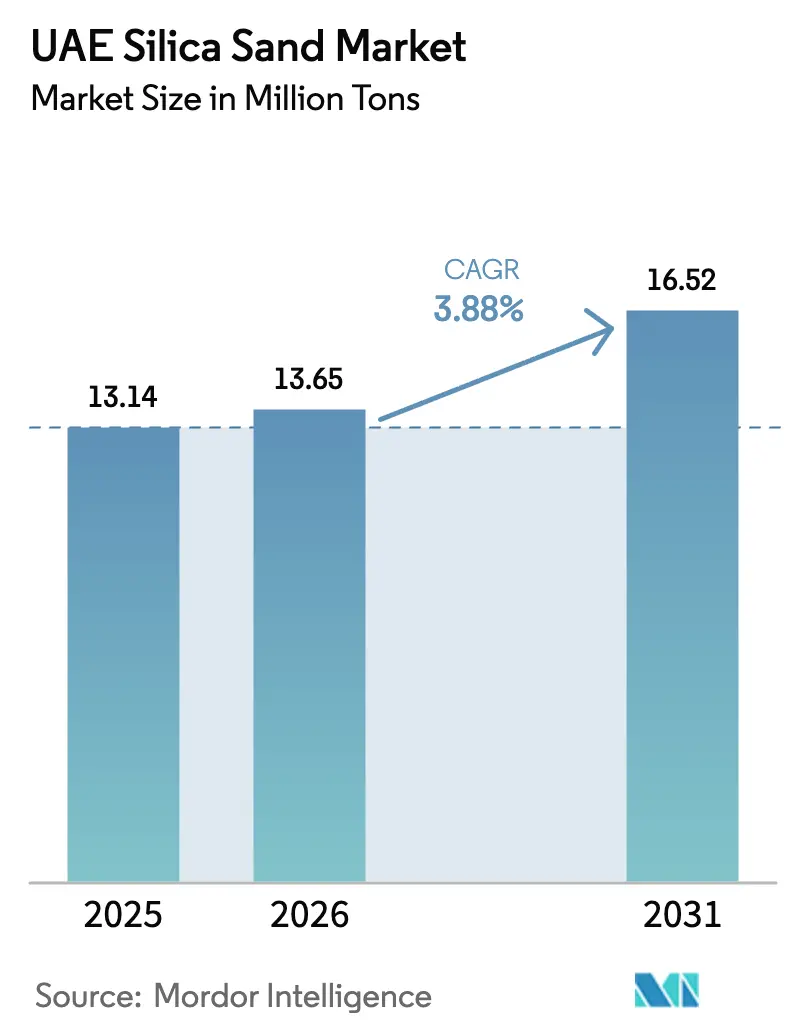

| 基準年の市場規模 (2025) | 13.14 百万トン |

| 市場取引高 (2026) | 13.65 百万トン |

| 市場取引高 (2031) | 16.52 百万トン |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEシリカサンド市場分析

UAEシリカサンド市場規模は2025年の1,314万トンから2026年には1,365万トンへと成長し、2026年から2031年にかけての3.88%のCAGRで2031年までに1,652万トンに達すると予測されています。需要の軌道は、バルクの海洋埋め立てから、非在来型石油・ガス、太陽光発電グレードガラス、高性能建設資材における仕様主導型のニッチ用途へとシフトしており、ADNOCの17億米ドルの非在来型掘削プログラムとドバイ2040年都市マスタープランを基盤としています。Dubai Investmentsによる記録的なガラス生産、ラスアルハイマにおける新たな太陽光ガラス製造能力、および2029年までに1,308億米ドル相当の安定した建設パイプラインが持続的な需要基盤を提供する一方、循環経済の義務化と厳格化した浚渫規制が原材料調達を再形成しています。競争の激しさは中程度であり、3つの主要採石場オペレーターが産業グレードの原料のほとんどを供給していますが、エマールの99.5%地元調達優先方針など首長国レベルの調達政策が高い参入障壁を生み出しています。環境規制は連邦政令法第11/2024号のもとで強化されており、コンプライアンスコストをもたらすと同時に、低炭素オペレーションを有するプレーヤーに有利に働いています。

主要レポートの要点

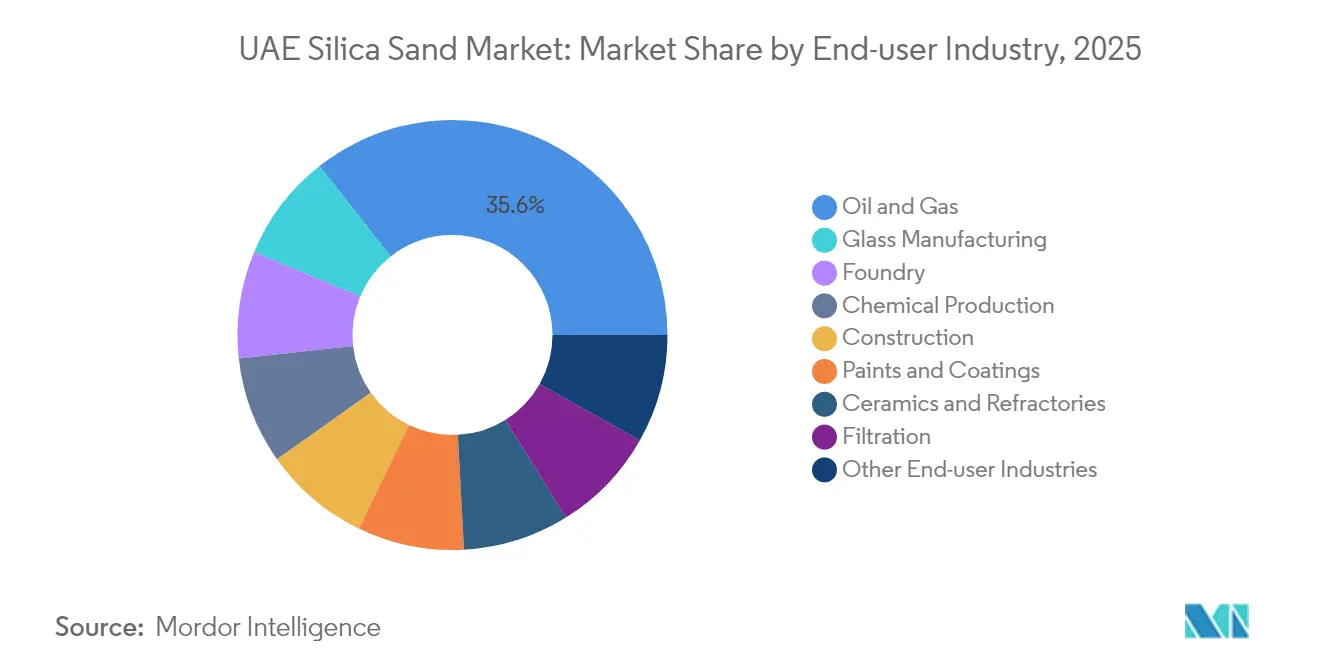

- 最終用途産業別では、石油・ガスが2025年のUAEシリカサンド市場シェアの35.62%を占め、2025年第4四半期までに完了予定の144本の非在来型坑井に支えられています。一方、塗料・コーティングは2026年から2031年にかけて5.04%のCAGRで拡大する見込みであり、全セグメントの中で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEシリカサンド市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 陸地造成および大規模観光プロジェクト | +0.8% | ドバイ、アブダビ | 中期(2~4年) |

| 太陽光発電拡大に向けた太陽光発電グレードガラス需要 | +1.2% | ラスアルハイマ、ドバイ、アブダビ | 長期(4年以上) |

| 建設における3Dプリンティング | +0.3% | ドバイ、シャルジャ | 長期(4年以上) |

| 石油・ガスにおけるフラックサンド需要の増大 | +1.1% | アブダビ陸上油田、アルダフラ、ジュベルアリ物流ハブ | 短期(2年以内) |

| エキスポシティを超えたインフラパイプライン | +0.9% | ドバイ、アブダビ、北部首長国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

陸地造成および大規模観光プロジェクト

パーム・ジュベルアリの再始動により、沿岸工学は無差別な沖合浚渫から精密な砂の配置とビーチプロファイリングへと方向転換しており、この転換はドバイ2040年都市マスタープランに明文化されています[1]Gulf Business、「Jan De NulがAED8億1,000万のパーム・ジュベルアリ契約を受注」、gulfbusiness.com。2024年8月にJan De Nulに発注されたナクヒールのAED8億1,000万の契約は13.4平方キロメートルの埋め立て地をカバーしていますが、戦略的環境アセスメントが完了するまで追加の沖合工事は延期されています。この新たなアプローチは、2000年から2021年にかけて119平方キロメートルの埋め立て地が開発され、その70%がドバイに位置するという海洋生態系へのストレスに対する懸念を反映しています。その結果、UAEシリカサンド市場では低品位バルク量が減少する一方、ドバイ環境・気候変動局(DECCA)の規制に基づく粒径および環境排出基準を満たす加工砂への需要が高まっています。

太陽光発電拡大に向けた太陽光発電グレードガラス需要

2025年4月にGlass Technology FZ-LLCが開設したAED3億5,000万の太陽光ガラス工場は、年間550万枚のソーラーモジュールに対応できるガラス製造能力を追加し、出力を倍増させるための第2の溶解炉の設置を計画しています。Guardian GlassとEmirates Float Glassが参加するラスアルハイマのクラスターは、高い太陽光透過基準を満たす低鉄シリカを消費しています。Dubai Investmentsは2024年に1,480万平方メートルのフロートガラス生産を記録し、1,260万平方メートルのEmirates Float Glass工場でフル稼働を達成しました。この特化した需要により、UAEシリカサンド市場はより高純度の製品セグメントへと移行しています。

石油・ガスにおけるフラックサンド需要の増大

ADNOCの非在来型資源開発は、SLBおよびパターソン-UTIとのTurnwell Industries合弁事業を通じて実行され、2025年第4四半期までに144本のタイトリザーバー坑井を掘削するために17億米ドルを充当しており、各坑井は高い真球度を持つ20/40~100メッシュのフラックサンドを必要とします。アブダビは2030年までに非在来型資源から1日10億立方フィートの生産を目標としており、シリカ需要を低付加価値コンクリートサンドから高い閉鎖応力に耐えられる設計されたプロパントへと転換しています。サウジアラビアおよびオマーンの域内サプライヤーが現在仕様のギャップを埋めていますが、国内精製の機会は増加しています。

エキスポシティを超えたインフラパイプライン

ドバイ2040年都市マスタープランは、AED650億の国家住宅予算に加え、地下鉄の延伸や深部トンネル排水を概説しており、コンクリート骨材、組積砂、特殊ガラスに対する多年にわたる需要を定着させることになります。建設セクターは2024年に1,072億米ドルと評価され、2024年6月に発注されたADNOCの450億米ドルのアルルワイス製油所拡張などの大規模プロジェクトに支えられ、2029年までに1,308億米ドルに達すると見込まれています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替骨材とプラスチック | -0.6% | アブダビ、ドバイ、全国 | 中期(2~4年) |

| 浚渫および環境規制の強化 | -0.9% | ドバイ沿岸地域、全国 | 短期(2年以内) |

| 砂不使用建設資材(ポリマー) | -0.4% | ドバイ、アブダビ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替骨材とプラスチック

環境・気候変動・農業省(MOCCAE)決議第21/2019号は、請負業者が道路舗装および盛土材料需要の最大40%を再生骨材で満たすことを認めており、バージンサンド需要を侵食しています。アブダビは2019年に370万トンの建設・解体廃棄物を生成しましたが、循環砂の普及はまだ潜在力を下回っています。循環経済政策2021年~2031年は、22の政策を重ねることでこの義務化を強化し、低炭素かつ低コストの二次材料の使用を奨励しています。ディッバ-マサフィ道路での学術的試験では、再生アスファルト混合物の使用により70%のコスト削減と87%の埋め立て廃棄物削減が達成されました。

浚渫および環境規制の強化

連邦政令法第11/2024号は、2025年5月から施行され、UAEのすべての事業体に対して温室効果ガスの測定、報告、検証(MRV)を義務付けており、違反した場合は最大AED200万の罰金が科されます[2]UAE立法ポータル、「気候変動に関する連邦政令法第11/2024号」、uaelegislation.ae。ドバイの法律第11/2024号はDECCAを設立し、環境許認可を一元化するとともに、戦略的アセスメントが完了するまで沖合埋め立てに対するモラトリアムを課しています。閣僚決議第67/2024号は義務報告のためのCO₂換算50万トンの閾値を設定し、国家炭素クレジット登録簿を創設することで、砂の採掘と加工にコンプライアンスコストを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:石油・ガスの優位性と塗料・コーティングの加速

石油・ガスはADNOCの非在来型掘削プログラムを背景に、2025年のUAEシリカサンド市場シェアの35.62%を獲得しました。このセグメント単独で、多段階水圧破砕の普及を反映して、2027年までに年間65万トンの特殊プロパントサンドを消費すると予測されています。塗料・コーティングは数量面では小規模なユーザーですが、低VOC・シリカ強化コーティングの UV 耐性と耐久性を向上させる産業脱炭素化ロードマップのインセンティブに牽引され、2031年にかけて5.04%のCAGRで拡大する見込みです。

建設はUAEシリカサンド市場において最大数量消費者の一つであり続けており、AED650億の住宅基金やブルーライン地下鉄延伸などの大規模プロジェクトに支えられています。ただし、再生骨材が路盤工事需要の最大15%を満たすようになり、バージン数量の成長に上限をもたらしています。ガラス製造は安定した需要をもたらしており、Emirates Float Glassは2024年に1,260万平方メートルを生産し、Glass Technologyの太陽光ラインが2025年以降に大きな追加需要をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理的分析

ドバイとアブダビは建設契約価値の85%を占めており、UAEシリカサンド市場における数量需要の中核を担っています。ドバイが大規模埋め立てから高密度化へと移行するにつれ、砂の需要はより高仕様の建設・ガラス製品へとシフトしており、91キロメートルのパーム・ジュベルアリのビーチフロントプロファイリングや記録的なフロートガラス生産にその動向が表れています。アブダビの産業拠点—KEZAD、アルルワイス、アルタウィーラー—は鋳造、ろ過、耐火物の消費を牽引しており、EGAの2024年の269万トンのアルミニウム生産だけで年間数十万トンの鋳造砂需要を支えています。

ラスアルハイマは光起電力用途向けの低鉄シリカを必要とする急成長中のガラスクラスターを擁し、フジャイラは年間2,000万トンの生産能力を持つ主要採石ハブであり続けています。北部首長国はジュベルアリ港とアルマクトゥーム空港を活用して、国内供給が不足する際に特殊フラックサンドや高純度シリカを輸入しています。新たな連邦MRVルールにより統一されたコンプライアンス環境が生まれていますが、ドバイのDECCAやアブダビのエネルギー局など首長国固有の当局がローカルの許認可監督権限を保持しています。

競争環境

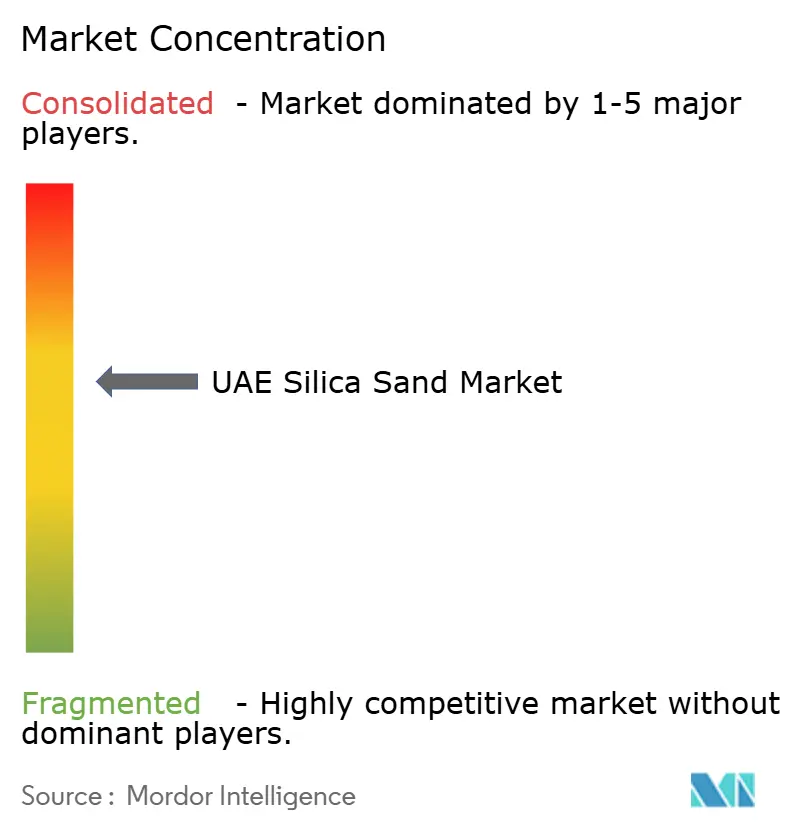

UAEシリカサンド市場は中程度に集中しており、上位5社が産業グレード原料の大半を供給しています。ただし、調達力はエマール、ナクヒール、ADNOC、DEWAなどの大規模デベロッパーおよび国家関連事業体に集中しており、これらはすべてのベンダーにISO 14001、ISO 50001、およびICV基準への準拠を求めています。垂直統合が勢いを増しており、Dubai InvestmentsはICV認定フロートガラスラインを単独で運営し、EGAはThe Alumina Industrial Companyとの最初の商業的アルミナ取引により地域の耐火物供給を確保し、Operation 300bnの目標に沿っています。低炭素物流とデジタルMRV対応が決定的な競争優位となりつつあります。EGAのLNG燃料によるボーキサイト輸送は輸送排出量を28%削減しており、他のシリカ輸送業者も間もなく追随する可能性があるベンチマークを設定しています。

UAEシリカサンド業界リーダー

Adwan Chemical Industries Co. Ltd

Silica International (RAK)

National Ready Mix Concrete Co. LLC

Gulf Minerals

Delmon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Glass Technology FZ-LLCがラスアルハイマにAED3億5,000万の太陽光ガラス工場を開設し、年間550万モジュールの生産能力を持ち、第2の溶解炉の設置を計画しています。

- 2025年1月:ADNOC、SLB、パターソン-UTIがTurnwell Industriesを設立し、2025年第4四半期までに144本の非在来型坑井を掘削する計画を発表しました。

UAEシリカサンド市場レポートの調査範囲

シリカサンドは、水と風の作用により長い年月をかけて細かな粒子へと砕かれた石英です。露天掘り採掘では、シリカサンドの堆積物は主に表面採掘によって採取されますが、浚渫や地下採掘も用いられています。

最終用途産業別では、市場はガラス製造、鋳造、化学品製造、建設、塗料・コーティング、セラミックス・耐火物、ろ過、石油・ガス、その他最終用途産業にセグメント化されています。各セグメントについて、市場規模と予測はトンを単位とした数量に基づいて行われています。

| ガラス製造 |

| 鋳造 |

| 化学品製造 |

| 建設 |

| 塗料・コーティング |

| セラミックス・耐火物 |

| ろ過 |

| 石油・ガス |

| その他最終用途産業 |

| 最終用途産業別 | ガラス製造 |

| 鋳造 | |

| 化学品製造 | |

| 建設 | |

| 塗料・コーティング | |

| セラミックス・耐火物 | |

| ろ過 | |

| 石油・ガス | |

| その他最終用途産業 |

レポートで回答される主要な質問

UAEシリカサンド市場の2026年数量はどのくらいですか?

市場は2026年に1,365万トンと推定されています。

2031年までのUAEシリカ需要の成長速度はどのくらいですか?

数量は3.88%のCAGRで増加し、2031年までに1,652万トンに達すると予測されています。

UAEでシリカサンドを最も多く使用するセグメントはどこですか?

石油・ガスが2025年の市場シェアの35.62%を占め、フラックサンド需要の増大に牽引されてトップとなっています。

太陽光発電グレードのシリカ需要はなぜ増加しているのですか?

ラスアルハイマにおける新たな太陽光ガラス製造能力とドバイにおける記録的なフロートガラス生産が、低鉄シリカの普及を牽引しています。

リサイクル義務化はシリカサンドサプライヤーにどのような影響を与えますか?

環境・気候変動・農業省(MOCCAE)決議第21/2019号は道路プロジェクトにおいて40%の再生骨材を認めており、建設グレードのバージンサンドへの需要を減少させています。

最も大きなコンプライアンスリスクをもたらす規制は何ですか?

連邦政令法第11/2024号は温室効果ガスMRVを義務付けており、違反した場合はAED200万を上限とする罰金が科されます。

最終更新日: