スナイパーライフル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

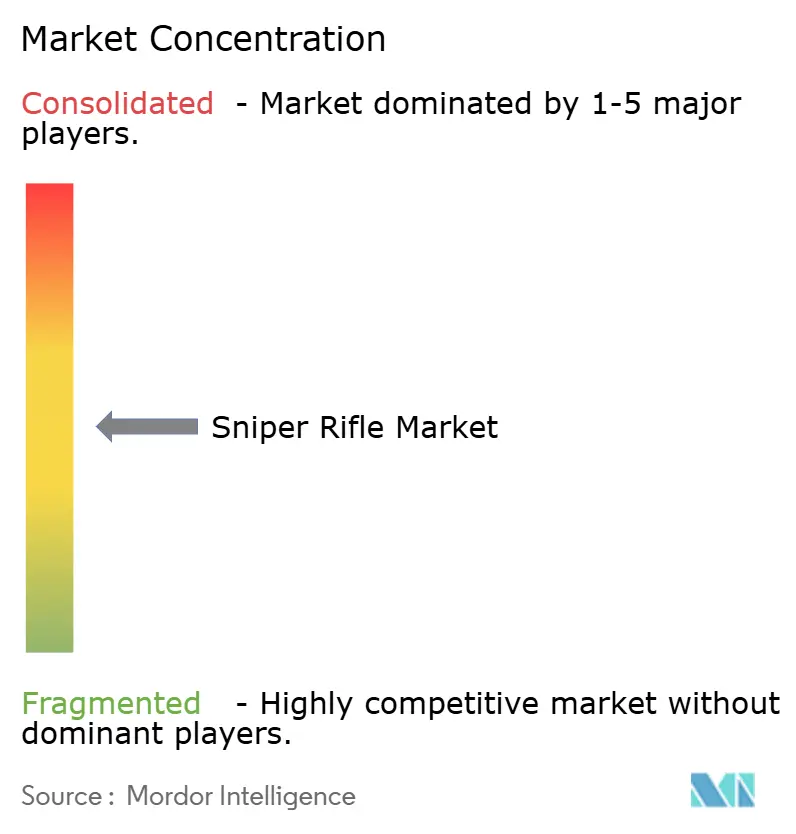

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスナイパーライフル市場分析

2026年のスナイパーライフル市場規模は20億1,000万米ドルと推定され、2025年の19億2,000万米ドルから成長し、2031年には25億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 4.89%で成長します。継続的な防衛近代化プログラム、マルチ口径武器プラットフォームの普及、デジタル対応光学機器への需要がこの安定した成長軌道を支えています。米国、欧州、湾岸諸国における軍の再装備プログラムが調達量の基盤となり続ける一方、長距離競技射撃や狩猟が相当規模の民間収益基盤を形成しています。光学式射撃管制における革新の加速、無鉛精密弾薬の台頭、都市部の対スナイパー要件に対応した国土安全保障調達の増加が将来の成長をさらに後押ししています。同時に、輸出規制の強化と高いライフサイクルコストが予算制約のあるエンドユーザーの採用を抑制し、スナイパーライフル市場全体において緩やかながらも堅調な拡大をもたらしています。

主要レポートの要点

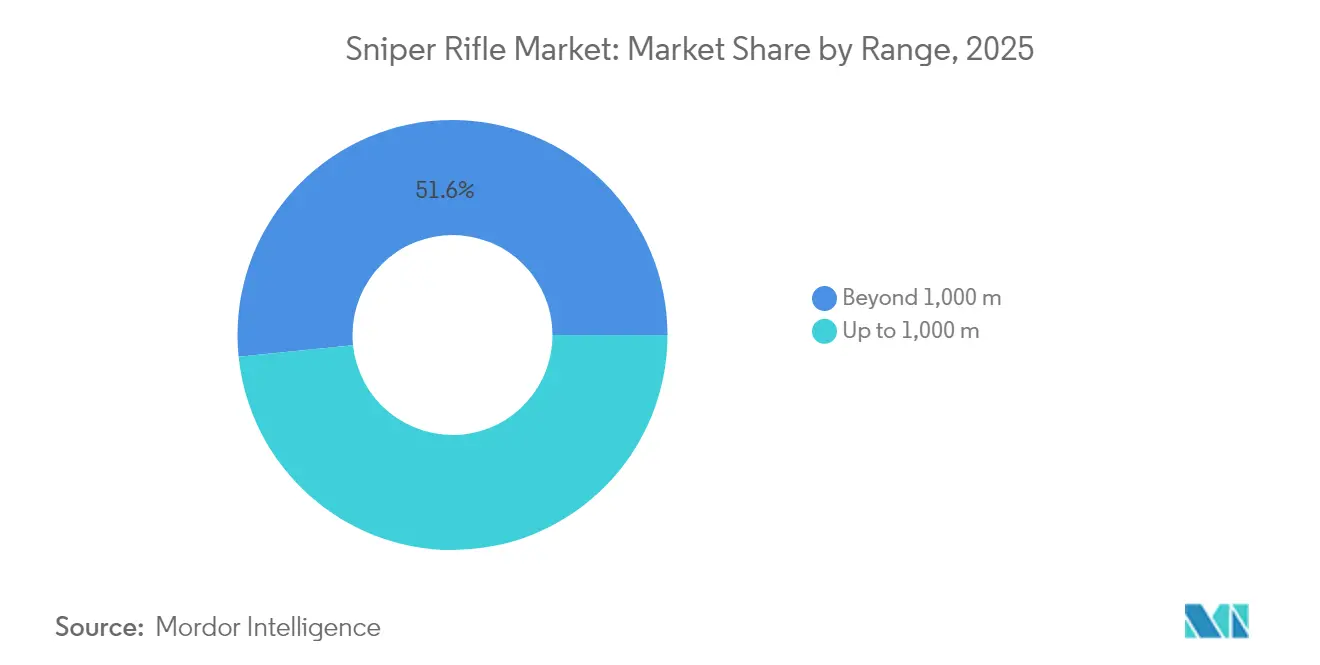

- 射程別では、1,000 m超の武器システムが2025年の収益シェアで51.62%をリードし、同カテゴリーは2031年にかけて最速のCAGR 5.86%を記録する見込みです。

- 用途別では、軍事セグメントが2025年のスナイパーライフル市場シェアの60.35%を占め、国土安全保障調達は2031年にかけてCAGR 6.72%で拡大すると予測されています。

- 口径別では、.338ラプア・マグナムが2025年のスナイパーライフル市場規模の23.44%を占め、「その他の口径」は2031年にかけてCAGR 5.65%で拡大する見通しです。

- 作動機構別では、ボルトアクションプラットフォームが2025年の収益の64.55%を占め、セミオートマチックシステムは予測期間中にCAGR 6.21%で成長する見込みです。

- 地域別では、北米が2025年収益の38.22%を占めましたが、中東・アフリカ地域が2031年にかけて最高のCAGR 6.45%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスナイパーライフル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化予算の増加によるスナイパーライフル調達の促進 | +1.8% | 北米、欧州、中東 | 中期(2~4年) |

| 民間市場における長距離精密射撃の人気拡大 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 対スナイパー能力の強化による法執行機関の近代化推進 | +0.7% | 世界の先進市場 | 短期(2年以内) |

| デジタル光学機器とマルチセンサー融合の統合による照準システムの強化 | +1.2% | 世界規模、NATO早期採用 | 中期(2~4年) |

| モジュール式マルチ口径スナイパープラットフォームの採用を促進する兵站上の利点 | +0.8% | 世界の軍事ユーザー | 中期(2~4年) |

| 環境規制による無鉛スナイパー弾薬への移行加速 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の増加によるスナイパーライフル調達の促進

NATOおよびパートナー国における精密射撃能力への配分増加は、複数年にわたるライフル更新プログラムおよび光学機器のアップグレードに直結しています。米陸軍は2025会計年度において次世代分隊武器に3億6,730万米ドルを充当し、米海兵隊はマルチ口径・超長距離性能を重視した587丁のMK22プログラムを予定より早く完了させ、制度的な優先度の高さを示しました。サウジアラビアの1,000億米ドルの枠組み購入を筆頭とする湾岸諸国の支出がさらなる大規模需要を生み出す一方、ノルウェーやドイツなどの小規模欧州軍は近隣国の脅威に対応するため新型長距離ライフルを標準化しています。これらの同時進行する取り組みは、初弾命中確率と簡素化された兵站チェーンを組み合わせるメーカーに恩恵をもたらし、スナイパーライフル市場を持続的な大量受注に向けて位置づけています。

民間市場における長距離精密射撃の人気拡大

競技射撃リーグ、長距離狩猟、レクリエーション精密射撃大会が活発な非軍事販売チャネルを形成しています。Smith & Wessonは、2024会計年度の純売上高5億3,580万米ドルのうち相当部分を、1,000ヤード射撃ラインに特化した精密長銃に帰属させています。民間向けの高い生産量により、軍事プログラムとの製造ラインの共有が可能となり、単位コストが低下するとともに、アフターマーケット向け調整可能トリガー、カーボンファイバーバレル、高度な弾道計算機の普及が加速しています。民間愛好家が今や期待するサブMOA性能基準は、サプライヤーに継続的な製品刷新サイクルの維持を迫り、政府契約向けに同じ生産設備を活用する軍事ユーザーに間接的な恩恵をもたらしています。

対スナイパー能力の強化による法執行機関の近代化推進

警護部隊や戦術対応チームは、レガシーの.308ウィンチェスターと比較して1,000 mでの命中確率を2倍にするため、6.5 mmまたは同等の高弾道係数(BC)口径のライフルをますます指定するようになっています。連邦入札では、オペレーターの移行を合理化するため、クイックチェンジバレル、サプレッサー対応マズルデバイス、セミオートマチックカービンアクセサリーとの互換性が重視されています。都市展開ドクトリンは、付随的リスクなしに立てこもり脅威を無力化するためのスタンドオフ距離での精度を要求し、より広範な公共安全予算が横ばいであっても州レベルの調達においてプレミアム需要を維持しています。

デジタル光学機器とマルチセンサー融合の統合による照準システムの強化

デジタル対応射撃管制光学機器は従来のライフルをネットワーク化されたセンサーへと変革しています。米陸軍の先進赤外線武器サイトに対する9,400万米ドルの契約は、低照度・悪天候条件下でスナイパーへのリアルタイム弾道解を提供するマイクロ冷却熱コアを要求し、交戦可能な時間帯を拡大しています。光学機器メーカーは現在、レーザー測距儀、大気センサー、兵士システムと同期するワイヤレスデータリンクを組み込み、すべてのスナイパーを戦術ネットワーク上のノードに変えています。これらの能力がプロトタイプから正式プログラムへと移行するにつれ、同盟国の装備全体での採用が加速し、最終的にはハイエンドの民間光学機器にも波及しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制とITAR規制の強化による国際販売機会の制限 | -1.1% | 米国輸出業者および世界のバイヤー | 短期(2年以内) |

| 高い調達コストと長期維持コストによる広範な採用の制限 | -0.8% | 予算制約のある市場 | 中期(2~4年) |

| 対無人航空機指向性エネルギーシステムの台頭によるスナイパーの戦略的役割の低下 | -0.6% | NATO諸国および先進軍事力 | 長期(4年以上) |

| 次世代兵士システムおよび戦場ネットワークとの統合の限界による近代化採用の遅延 | -0.7% | 世界規模、技術的に先進的な軍隊を重視 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸出規制とITAR規制の強化による国際販売機会の制限

2024年5月の米国輸出管理規則の改正により、拡大された銃器および「犯罪管理」品目のグループに対する新たなライセンス要件が導入され、米国メーカーにとってのリードタイムとコンプライアンスコストが増加しました。[1]産業安全保障局、「ECCN 0A504および0A505の追加」、federalregister.gov不正な転用を抑制することを目的としているものの、この規則は意図せず一部の外国バイヤーをより緩やかな規制下で運営するサプライヤーへと誘導しています。コンプライアンスの諸費用には、法的審査、個別部品番号の分類、第三者デューデリジェンス費用が含まれ、少量輸出のマージンを圧迫し、アフターセールスサポート契約を複雑化させています。

高い調達コストと長期維持コストによる広範な採用の制限

デジタル光学機器を組み合わせた次世代マルチ口径スナイパーライフルは、専門的な銃器整備士訓練やソフトウェア維持費を考慮する前に、完全システムで2万5,000米ドルに達することがあります。大量軍事調達はこれらのコストを部分的に相殺しますが、小規模な軍隊や市町村の警察署は更新サイクルを延期することが多いです。予備試験後に超長距離プロトタイプをキャンセルした事例は、プログラム総コストが印象的な弾道試験結果を覆す可能性を示しています。武器のライフサイクルを通じて、マグナム口径のバレル交換頻度の高さとスマート光学機器のファームウェア更新が予算圧力を加え、普遍的な配備を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:超長距離能力への需要の高まり

1,000 m超のライフルは2025年の総収益の51.62%を生み出し、軍がスタンドオフ距離での優位性を優先するにつれてCAGR 5.86%で拡大しています。これらの超長距離システムのスナイパーライフル市場規模は2026年から2031年にかけて3億4,000万米ドル拡大すると予測されており、実戦域における.338 NMおよび.50 BMGプラットフォームの調達を反映しています。2キロメートルでの初弾命中有効性は、対砲兵交戦および対物資役割を重視した戦術ドクトリンを支えています。調達契約には、シグネチャーを低減しながら目標捕捉を維持するため、統合サプレッサーとマルチセンサー昼夜光学機器がますます含まれるようになっています。

1,000 m以下のライフルは、視線が制約される警察戦術部隊や市街戦において依然として不可欠です。一般的に7.62 NATOまたは6.5 mmクリードモアで装填されるこれらの武器は、訓練コストが低く、小銃との弾薬供給の共通性が兵站を簡素化するため、安定した量を記録しています。スナイパーライフル市場収益に占めるシェアは予測期間を通じてわずかに低下しますが、一貫した補充・更新サイクルにより、国家警備隊や憲兵隊の間で堅固な顧客基盤が確保されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

口径別:確立された.338ラプア・マグナムのリーダーシップと新たな薬莢革新

.338ラプアセグメントは、欧州、北米、アジア全域での広範な軍事認定と確立されたサプライチェーンにより、2025年収益の23.44%を占めました。多くの軍が適格交戦距離を1,500 mに延長するにつれ、この口径は許容可能な反動を持つ対人精密射撃のベンチマークであり続けています。.338ラプアが保有するスナイパーライフル市場シェアは新規参入者の登場によりわずかに低下するのみで、絶対的な需要は市場全体の拡大に沿って成長しています。

.300ノルマ・マグナム、8.6ブラックアウト、新興の9.4 mm薬莢を含む「その他の口径」は、弾道係数、バレル寿命、サプレッサー射撃性能のバランスを取る取り組みの中で最速のCAGR 5.65%を記録しています。マルチ口径アクションにより、部隊は高度、気温、目標セットに合わせた薬莢を選択でき、あらゆる商品サプライチェーンにおける供給ショックからユーザーを保護します。レガシーの7.62×51 mm NATOはデフォルトの訓練弾であり、1発あたりの費用を最小化しながら組織的な知識を維持しています。

作動機構別:ボルトアクションの精度対セミオートマチックの応答性

ボルトアクションライフルは、機械的なシンプルさ、剛性の高いロックアップ、比類のない単発精度により、2025年の収益の64.55%を占めました。これらの特性は、特に対物資または対スナイパー役割における長距離での初弾致死性を重視するドクトリン上の強調と一致しています。ボルトアクションプラットフォームに関連するスナイパーライフル市場規模は絶対値では成長を続けていますが、専門チームが自動装填設計を試験するにつれてその割合は徐々に低下しています。

セミオートマチックライフルは堅調なCAGR 6.21%を記録し、迅速なフォローアップショット、射手のシグネチャー低減、よりスムーズな反動インパルスを重視するユーザーを引き付けています。バレル冶金、二段階マッチトリガー、ピストンシステムにおける技術的進歩が歴史的な精度差を縮め、これらのライフルを指定射手役割や多目標交戦を必要とする警護サービスに適したものにしています。ソフトウェア定義の射撃管制光学機器がさらに競争条件を平準化し、調達委員会が将来の部隊構造において両方の機構を組み合わせるよう促しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:軍事を中核とした国土安全保障需要の急増

軍事顧客はドクトリンの更新が間接資産と並んで精密射撃を優先するにつれ、2025年収益の60.35%を支配しました。旅団戦闘チーム、特殊作戦部隊、海軍乗船部隊内での配備スケジュールが、主要請負業者と専門銃器職人のビジネスモデルを支える予測可能な発注パターンを生み出しています。電動レールやセキュアデータリンクを含む新興兵士システムとの相互機能性が、調達委員会に好まれる統合の論拠を強化しています。

国土安全保障機関はCAGR 6.72%を記録し、用途セグメントの中で最速です。注目度の高い事件が、主要な西側諸国および複数のアジア太平洋警察署に対し、1,000 mでサブ0.5 MOA精度を発揮できる高弾道係数(BC)・低反動ライフルでレガシーの.308プラットフォームを更新するよう促しています。調達の枠組みはオペレーター認定マイルストーンへの資金投入をますます結びつけており、訓練予算が装備発注とともに増加することを確保し、弾薬および維持キットの継続的な収益を確立しています。

地域分析

北米は、持続的な米国防衛予算と世界最大の民間精密射撃コミュニティにより、2025年売上高の38.22%を占めました。この地域のスナイパーライフル市場規模は、メーカーが政府向けおよび商業向けの生産にわたって固定研究開発費を分散させることで規模の経済の恩恵を受けています。同時に、バイ・アメリカン条項により、ほとんどの連邦契約において国内調達比率が80%以上に維持されています。カナダ特殊作戦部隊は米国の近代化パターンに追随し、地域需要をさらに押し上げています。

欧州は、相互運用性と有効射程の延長を求めるNATO加盟国の段階的ながら着実な再装備を通じて相当のシェアを維持しています。ここでの調達課題は、統合サプレッサー、無鉛弾薬コンプライアンス、デジタル昼夜光学機器を重視し、厳格な環境・兵士持続可能性基準に沿っています。ノルウェー、ドイツ、イタリアの高地訓練施設は極寒バレル冶金の試験場を提供し、世界の製品ラインに還流するイノベーションを育んでいます。

中東・アフリカは、湾岸君主国が数十億ドル規模の再軍備プログラムを推進し、サハラ以南の軍が対テロおよび国境警備能力に投資するにつれ、CAGR 6.45%が見込まれています。サウジアラビアとアラブ首長国連邦からの大量発注が、より広い地域全体のプラットフォーム標準化に影響を与えています。アフリカの特殊部隊はNATO弾薬サプライチェーンと互換性のある欧州製ボルトアクションモデルに傾倒しています。現地の整備訓練パートナーシップがこれらの契約に伴うことが多く、ライフサイクル維持を支える現地の銃器整備士スキルセットを構築しています。

アジア太平洋は、インドの新興国内製造基盤とオーストラリア特殊作戦部隊のマルチロール光学機器を備えた対物資システムへの要件に牽引され、採用が増加しています。東南アジアにおける並行した経済成長が長距離スナイパー資産を含む裁量的な安全保障予算をもたらしていますが、納入は西側OEMからの輸出管理承認に依然として敏感です。南米は、混合した都市・ジャングル環境で国際的な組織犯罪と戦う専門警察部隊を主な原動力として中程度の需要を示しており、調達サイクルは多国間の公共安全資金と密接に連動しています。

規制環境

スナイパーライフル市場は、完成兵器だけでなく、銃身、サプレッサー、デジタル対応の光学機器といった重要部品も対象とする厳格な各国の銃器法および防衛貿易管理の下で運営されている。米国では、輸出は国務省(ITAR/USML)と商務省(EAR/CCL)の分担によって規定されており、2024年5月のBISによる輸出管理規則の改正は、対象となる銃器および部品の範囲を拡大し、ライセンス要件を強化した。これにより、米国のサプライヤーにとって分類およびライセンス取得業務の負荷が増大している。

調達および規制遵守要件は、政府入札や契約枠組みを通じて需要にも影響を与えている。英国では、国防省がプロジェクトSHAMERの市場参入活動(2026年3月のPME-2/RFIラウンドを含む)を活用し、7.62x51 NATO、.338ラプアマグナム、.300ノルママグナムにまたがるマルチキャリバー・スナイパー能力を定義しており、英国およびNATO整合プログラムを目指すサプライヤーに対する相互運用性および資格認定要件を強化している。また別途、2026年6月の米国務省によるITARパート130(政治献金、手数料、コミッション報告)改正提案は、OEMが国際販売、代理店関係、オフセット関連報告をどのように構築するかに影響し得るコンプライアンスプロセスの継続的な厳格化を示している。

バリューチェーン分析

バリューチェーンは、アクションや銃身用の鋼材および特殊合金、カーボンファイバーまたは複合材ストック、コーティングなどの原材料および精密製造インプットから始まる。次に、トリガー、サプレッサーインターフェース、レール、そしてサーマルコア、レーザー距離計、車載弾道計算、セキュア通信などの先進光学機器のサブシステムサプライヤーへと移行する。OEMおよび専門の精密ライフルメーカーは、これらの部品を統合して完成兵器システムを構築し、軍事、国土安全保障、民生用の仕様を満たすために資格試験、文書化、構成管理を実施する。下流の流通は政府契約チャネルおよび認定防衛ディストリビューターを経由し、民生小売はトレーニング、銃器整備サービス、予備部品、ライフサイクルサステインメントによって支えられている。

最近の供給側の変化は、産業パートナーシップと統合が精密製造能力と技術の支配構造をいかに再編しているかを示している。インドは、ハイデラバードのICOMM-CARACAL小火器コンプレックスと、それに続くCRPF向けCSR 338の現地生産に見られるように、技術移転を通じて現地組立・製造拠点を構築しており、これは銃身、アクション、最終統合に関する地域調達に影響を与えている。ボルトアクション精密製造のプレミアム分野では、FNブラウニンググループがアキュラシー・インターナショナルの買収に動くなど、企業統合も競争構図を変えつつある。この統合により、精密ライフルエコシステム全体でブランド、流通、製造規模が結集される一方、サプライヤーは国境を越えた納入とアフターサービスにおける輸出管理上の摩擦への対応を続けている。

競争環境

競争の激しさは中程度であり、長年確立された銃器ブランドと多角化した防衛大手が混在しています。Barrett Firearmsは、MK22マルチロール適応設計の積み残し受注に対応するため、7,600万米ドルの施設投資によりテネシー州の生産拠点を拡張しました。[2]Barrett Firearms、「Barrettが本社拡張を発表」、barrett.net同社は数十年にわたる大口径の専門知識を活用しながら、現在のモジュール化トレンドに沿ったクイックチェンジバレルを統合しています。Heckler & Kochなどの欧州サプライヤーは、次世代セミオートマチックスナイパーライフルのドイツ陸軍G210契約を獲得し、将来の兵士プログラムに対する国内需要に対応しています。これらのプラットフォームは、ステルスと迅速な交戦に関する大陸のエンドユーザー要件に沿って、人間工学、低視認性コーティング、サプレッサー最適化を優先しています。コンポーネントレベルでは、Leonardo DRS、ELCAN、および小規模なAI対応サイトベンダーを含む光学機器メーカーが、搭載計算能力、センサー融合、ネットワークセキュリティ機能で競争しています。[3]Leonardo DRS、「DRSが先進赤外線武器サイトの米陸軍契約を受注」、drs.com

新規市場参入者は、2つの急速に台頭する顧客の課題点である環境コンプライアンスと都市戦闘での隠密性に対応するため、持続可能な素材と低騒音シグネチャーにますます注力しています。無鉛弾頭メーカーはバレルサプライヤーと提携して加速する摩耗を軽減し、資格試験を加速するための企業間コンソーシアムを形成しています。一方、エンタープライズサイバーセキュリティ企業は光学機器OEMと協力してワイヤレス弾道計算機リンクを電子戦の脅威から強化しており、スナイパーライフル市場内での防衛電子機器と従来の銃器専門知識の融合を示しています。

スナイパーライフル産業のリーダー企業

SNT Motiv Co., Ltd.

Accuracy International Ltd.

Strategic Armory Corps, LLC

Barrett Firearms Mfg, Inc.

Knights Armament Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マルチキャリバー・スナイパーシステムとモジュール式アーキテクチャは、任務ごとに複数の専用ライフルを配備する必要性を減らすため、調達・製品開発の空白領域を提供する。これは、7.62x51 NATO、.338ラプアマグナム、.300ノルママグナムにまたがる単一のマルチキャリバー・ボルトアクション式スナイパー武器能力を求める英国国防省のプロジェクトSHAMER市場参入活動といった進行中の調達活動に反映されている。米国では、M110 SASSの部品・付属品に関する事前公告活動を含む、既存の半自動スナイパーシステムをめぐる継続的な契約活動が、再資本化と並行したサステインメント需要を示している。これは、予備部品、アップグレード、構成管理されたレトロフィットキットにおけるOEMおよび部品サプライヤーにとっての機会を後押ししている。

近代化の範囲はライフル自体を超えて、弾薬、シグネチャー管理、訓練インフラへと拡大しており、主要企業やニッチサプライヤーにとっての対象機会を広げている。米陸軍はMK22精密スナイパーライフルの効果を支援するためXM1224ハイブリッド対物資材弾を開発しており、スナイパー訓練における陸軍主導のマルチスペクトルシグネチャー管理試験は、サーマルセンサーによる探知を低減する資材や付属品への需要を浮き彫りにしている。交戦距離が延伸するにつれ、レンジおよび訓練の近代化も先進システムの配備に紐づく調達領域となりつつあり、単体のライフル販売ではなく、光学機器、弾道ツール、サプレッサー対応構成、予備部品、そして操作者・整備員の訓練を含む統合パッケージへの需要を後押ししている。

最近の業界動向

- 2026年5月:FNブラウニンググループとアキュラシー・インターナショナルは、英国の専門的なボルトアクション精密ライフルメーカーをより大規模な銃器グループに組み入れる戦略的買収を発表した。この買収は、プレミアムスナイパープラットフォームの設計・生産を、より広範なグローバル流通・産業基盤と結びつけ、軍事および専門警察プログラムにおける競争力学を形作るものである。

- 2025年4月:Icomm Tele LtdとCARACALは、インドのハイデラバードにICOMM CARACAL小火器コンプレックスを開設し、CSR 338、CSR 308、CSR 50を含むボルトアクション式スナイパーライフルの現地生産を支援した。この施設は国内組立・サステインメント能力を拡大し、現地製造と技術移転を重視する調達経路を強化するものである。

- 2024年5月:ストラテジック・アーモリー・コープスは、テキサス州ブライアン市と新たな世界本社および施設の設立に関する契約を締結した。この計画投資は、政府および民生チャネル向けの精密銃器生産およびそれに付随するアフターマーケットサービスの規模拡大を支える製造・企業能力を追加するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論において、スナイパーライフル市場は、軍事、国土安全保障、民生用途にわたる長距離精密射撃向けに設計された専用ライフルを対象とし、主要地域における当該ライフルの販売収益(米ドル建て)として計上される。

対象外項目:本市場規模には、弾薬、スコープおよび光学機器、サプレッサー、三脚、訓練サービス、および専用スナイパーライフルとして販売されないより広範な小火器カテゴリーは含まれない。

セグメンテーション概要

- 射程別

- 1,000 m以下

- 1,000 m超

- 口径別

- 7.62×51 mm

- .300ウィンチェスター・マグナム

- .338ラプア・マグナム

- .50 BMG

- その他の口径

- 作動機構別

- ボルトアクション

- セミオートマチック

- 用途別

- 軍事

- 国土安全保障

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開された防衛予算文書および調達関連刊行物から着手し、その後、方向性の確認に関連するコードが存在する場合は小火器および部品の輸出入統計へと進めた。SIPRIの武器移転資料、UN Comtradeのデータ表、NATOの標準化・相互運用性に関する参考資料、政府契約落札ポータルなどの公開情報源を、製品説明や開示数量について確認した。

市場モデルの実用性を保つため、これらを企業の年次報告書や投資家向けプレゼンテーション、国防省・法執行機関の近代化に関する報告、契約獲得や配備時期に関する信頼できる報道で補完した。特許データベースおよび出荷レベルの輸出入データは、主要口径・プラットフォームにおける技術シフトと国境を越えた供給パターンを検証するために選択的に使用した。ここに挙げたデスクリサーチのソースは例示であり、データポイントの収集、検証、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、防衛調達・サステインメントの専門家、銃器流通・訓練チャネルの関係者、精密射撃需要を追跡する専門家へのインタビューおよび短時間調査に焦点を当てた。これらの議論は、スナイパーライフルとして計上する対象を隣接する精密ライフルと区別して確認し、口径・機構別の単価帯を検証し、その後、軍事および国土安全保障の購買サイクルに関する地域別採用前提を調整するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | APAC:51% |

| 中堅層:56% | 機能・事業部門責任者:32% | EMEA:29% |

| 小規模企業:14% | マネージャー:55% | 南北アメリカ:20% |

市場規模算定と予測

当社の市場規模算定は、防衛・治安調達に関するシグナルを用いて需要を再構築するトップダウン型の構築から始まり、それをプログラムの種類と更新サイクルに応じたライフル台数の見込みへと落とし込み、その後、口径および作動機構を反映した価格帯を設定する。この構造を確立した後、サンプル抽出による契約数量確認、民生用精密プラットフォームのチャネル価格、開示が許す範囲でのサプライヤー側の数量に関する議論など、選択的なボトムアップ手法による概算値で総計を裏付けた。

主要なモデル入力には、用途別採用状況(軍事、国土安全保障、民生)、口径構成の変化(例:7.62x51mm対.338ラプアマグナムおよび.50 BMG)、ボルトアクションと半自動のシェア変化、地域別の近代化タイムライン、仕様および発注規模別の観察可能な単価推移が含まれる。予測にあたっては、調達時期のリスク、輸出管理上の摩擦、近代化の加速を単一の狭い経路に押し込めることなく反映できるよう、シナリオ分析を用いた。ボトムアップのシグナルが不完全な場合は、保守的な浸透率の前提でギャップを補い、その後、一次調査のフィードバックや過去のプログラムの動向と照合して再確認した。

データ検証と更新サイクル

結果は複数回のパスを通じて相互検証され、モデルの出力は、既知の契約サイクル、防衛予算の方向性、公開情報源に見られる地域別調達動向といった独立したシグナルと比較された。異常値はレビュー対象としてフラグ付けされ、示唆される価格や数量がインタビュー対象者の言う実際の発注で達成可能な水準と一致しない場合、前提は見直された。

承認前には、計算、対象範囲の境界、年次間の連続性を検証するため2人目のアナリストによるレビューが実施され、その後、納品直前に新たな契約獲得や政策動向を反映するための最終確認が行われる。レポートは年次で更新され、重大な調達イベントや規制変更が確認された場合には中間更新が実施される。

Mordor Intelligenceによるスナイパーライフル市場規模算定と他の公表推計値との比較

公表されているスナイパーライフル市場の値がしばしば異なるのは、計上対象となる製品の境界が変化し、それに伴って数量を換算するために用いられる価格・需要指標も変化するためである。差異はまた、対象年が確定調達、納入、あるいは民生と防衛のタイミングを混在させた統合的な見方のいずれを表すかによっても生じ得る。

契約落札の追跡、口径別のプラットフォーム構成の確認、地域別調達サイクルの検証は、Mordor Intelligenceが隣接する精密銃器や付属アクセサリーで総額を拡大させることなく、2026年においてライフルのみの収益プールに整合させ続けるための根拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.01 B (2026) | |

| グローバルコンサルティング企業A | USD 3.36 B (2024) | より高い値は、市場境界のより広範な解釈と、以前の調達ピークと民生需要を混在させ得る基準年に関連していると見られ、ライフルのみの計上と比較して、示唆される数量および平均販売価格を押し上げている。 |

| 業界出版社B | USD 3.30 B (2025) | この推計値は、より広範な包含範囲と、価格推移の異なる扱いの影響を受けている可能性が高く、そこではプログラムレベルの落札・納入タイミングを通じてフィルタリングされるのではなく、定価やバンドル構成がより直接的に反映され得る。 |

この表が示すように、対象年の選択とライフル本体を取り巻く含有範囲が乖離の大部分を左右し、その後、価格算定ロジックがその差異を増幅させる。対象範囲をスナイパーライフルに限定し、調達サイクルおよび口径構成のシグナルで総額を検証することで、最終的な数値は再現可能な手順まで遡って追跡可能な状態を保っている。

レポートで回答される主要な質問

スナイパーライフル市場の現在の価値はいくらですか?

スナイパーライフル市場は2026年に20億1,000万米ドルに達し、予測期間中のCAGR 4.89%を反映して2031年までに25億6,000万米ドルに達すると予測されています。

最大のシェアを持つ射程カテゴリーはどれですか?

1,000 m超の武器システムが2025年の収益の51.62%を占め、2031年を通じてリーダーシップを維持する見込みです。

最も成長が速い地域はどこですか?

中東・アフリカ地域は、大規模な湾岸調達プログラムに後押しされ、2031年にかけて最速のCAGR 6.45%を記録すると予測されています。

輸出規制が主要な抑制要因と見なされる理由は何ですか?

最近の米国の規則変更により、多くのライフルおよび光学機器に新たなライセンス手続きが追加され、輸出業者のコンプライアンスコストが増加し、出荷が遅延しています。

民間需要が製品革新にどのような影響を与えていますか?

競技射撃リーグがサブMOA精度とスマート光学機器を求め、メーカーに後に軍事バリアントに移行する機能の導入を迫っています。

将来の調達を形成する技術トレンドは何ですか?

熱画像、弾道計算、ワイヤレスネットワーキングを組み合わせた統合デジタル射撃管制光学機器が、次世代スナイパーライフルの標準となることが期待されています。

最終更新日: