小口径弾薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.17 十億米ドル |

| 市場規模 (2031) | 10.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小口径弾薬市場分析

小口径弾薬市場規模は、2025年の89億ドルから2026年には91億7,000万ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.17%で、2031年までに107億2,000万ドルに達すると予測されています。主な成長要因としては、米陸軍の6.8mm弾薬への移行、射撃スポーツへの民間参加の増加、環境規制を背景とした無鉛設計の採用といった構造的変化が挙げられます。さらに、ウクライナへの大規模移転後の政府備蓄補充やインドの自立化推進が、予算変動の可能性にもかかわらず市場の安定性をもたらしています。一方、中国のアンチモン輸出規制や北米における硝化綿工場の閉鎖に起因する雷管・推進薬の供給不足により、サプライチェーンの脆弱性が依然として続いています。これに対応するため、メーカーは垂直統合、工場自動化、ポリマーまたはハイブリッドケースの開発に注力しており、これらは重量を最大30%削減し、プレミアム価格設定の機会をもたらしています。

主要レポートの要点

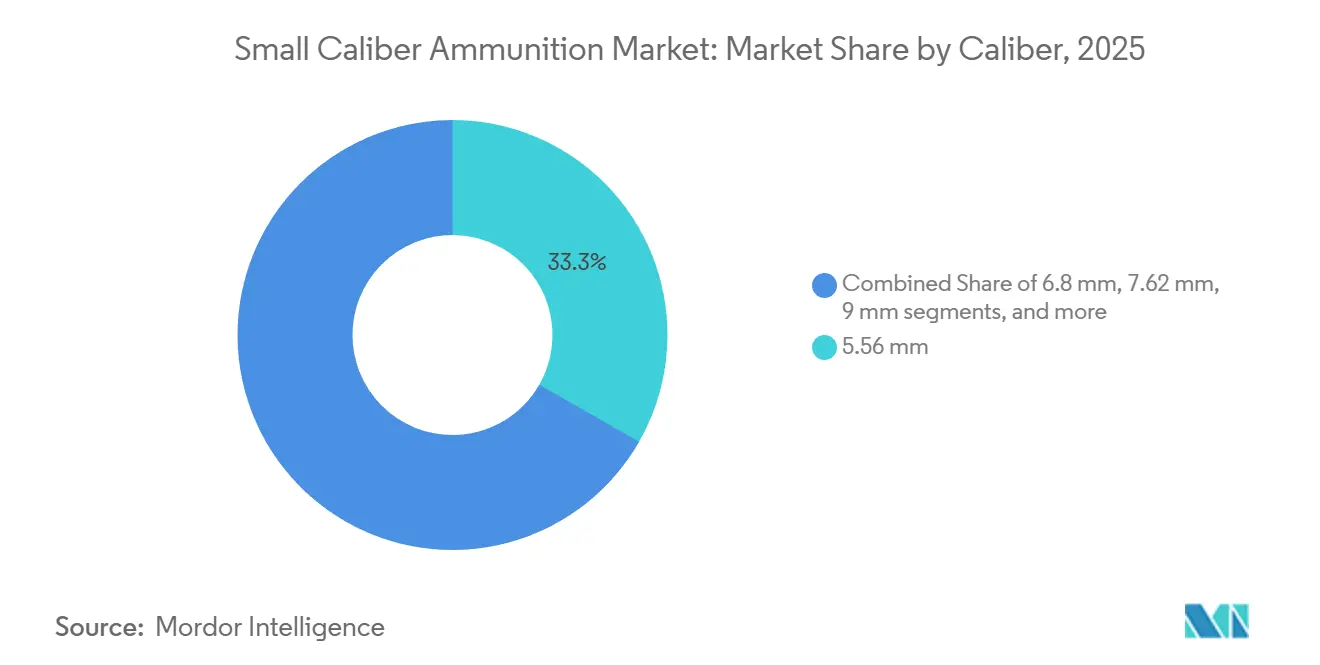

- 口径別では、5.56mm口径が2025年の収益の33.28%を占めると予測されています。一方、次世代分隊火器(NGSW)に関連する6.8mm弾は、2031年までに年平均成長率(CAGR)7.12%で成長すると予測されています。

- 武器プラットフォーム別では、ライフルが市場を支配し、2025年の収益の41.28%を占めると予測されています。短機関銃は予測期間(2031年まで)において年平均成長率(CAGR)4.98%で最も速い成長を示すと予測されています。

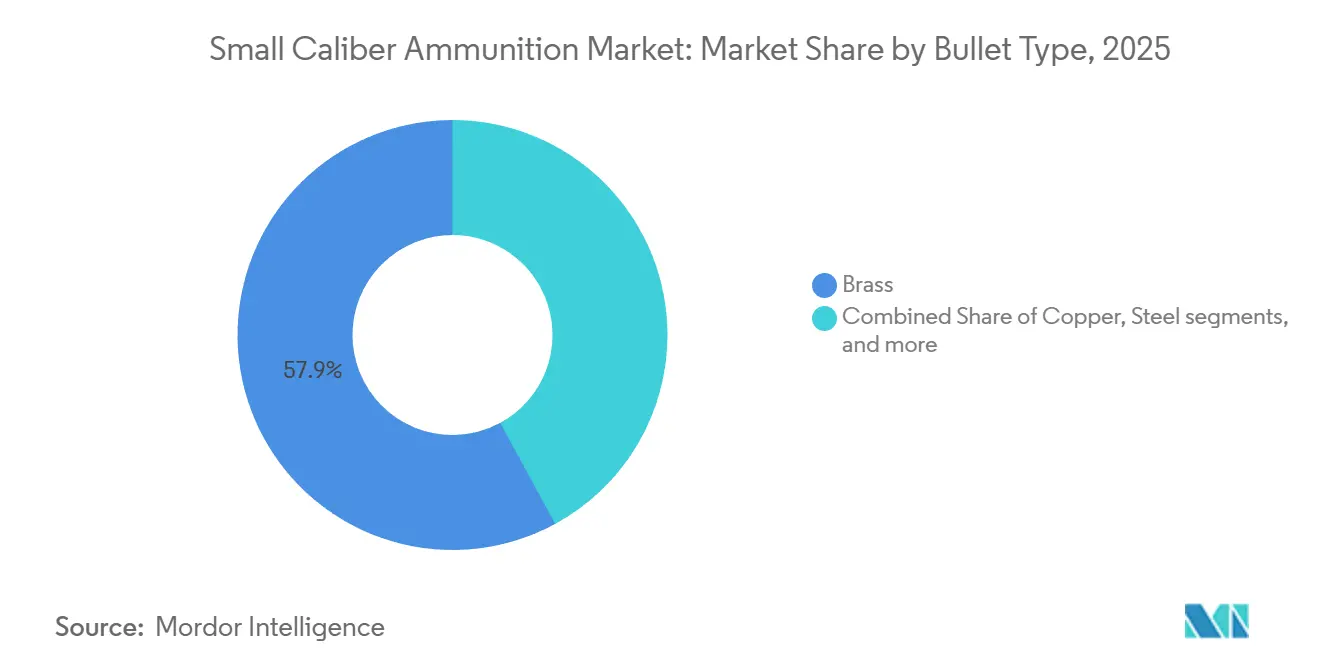

- 弾頭タイプ別では、真鍮ケースが2025年の収益の57.93%を占めると予測されています。銅ベースの無鉛弾は、米国および欧州連合(EU)の環境規制に牽引され、年平均成長率(CAGR)5.14%で最も高い成長を達成すると予測されています。

- 致死性別では、致死性弾薬が2025年の収益の90.58%を占めると予測されています。ただし、警察機関が緊張緩和能力を強化するにつれ、非致死性弾薬セグメントは2031年までに年平均成長率(CAGR)6.85%で成長すると予測されています。

- 最終用途別では、軍事用途が2025年の収益の66.95%を占めると予測されており、民間セグメントは2031年までに年平均成長率(CAGR)3.90%で成長すると予測されています。

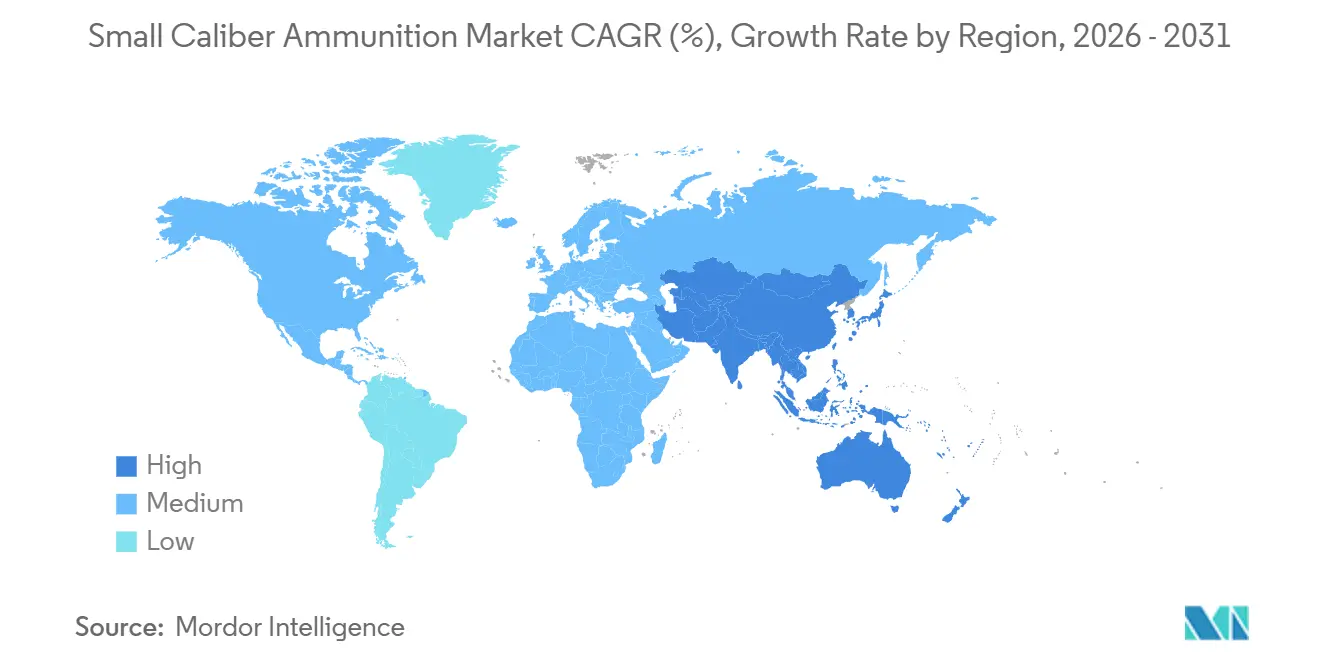

- 地域別では、北米が2025年の収益シェアの29.95%を占めると予測されています。アジア太平洋地域は、インドおよび日本における防衛支出の増加に牽引され、2031年までに年平均成長率(CAGR)4.12%で最も速い成長を遂げると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

小口径弾薬市場の促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能口径を中心とした軍用弾薬の近代化 | +0.9% | NATO加盟国および同盟国 | 中期(2〜4年) |

| 作戦用・訓練用弾薬への持続的需要を促進する防衛予算の増加 | +0.8% | 世界全体(北米、欧州、アジア太平洋) | 中期(2〜4年) |

| 商業弾薬販売を支える民間所有の増加と射撃スポーツへの関心の高まり | +0.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 無鉛弾薬への移行を加速する環境規制 | +0.5% | 欧州、米国の一部州、世界的に拡大中 | 長期(4年以上) |

| 多国間試験を推進する軽量ポリマーおよびハイブリッドケーシング | +0.4% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 特殊弾薬の需要を高めるシミュレーションおよび屋内訓練需要 | +0.3% | 先進国市場に集中した世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高性能口径を中心とした軍用弾薬の近代化

米陸軍の次世代分隊火器(NGSW)プログラムは、6.8mm弾の大量生産に向けたレイクシティ施設のアップグレードに2,040万ドルを割り当てており、これは1963年以来初めての前線歩兵向け口径変更となります。新型弾薬は30%高い遠距離エネルギーを発揮し、高度な防弾チョッキへの貫通を可能にします。同盟国は、確立された5.56mmプラットフォームからの移行コストを評価しています。例えば、オーストラリアは相互運用性への懸念から、現地データの収集を待つため、2024年9月にライフルの近代化を延期しました。2027年までに3つのNATO加盟国が6.8mm口径を採用した場合、このセグメントは小口径弾薬市場の成長率を2倍にする可能性があります。ただし、NATO標準の欠如が兵站を複雑にし、米国以外での採用を遅らせる可能性があります。

作戦用・訓練用弾薬への持続的需要を促進する防衛予算の増加

防衛省は2024年に小火器弾薬の割り当てを12%増加させ、米国防総省(DoD)はウクライナへの送付分の補充と訓練能力の向上のため、2025年度調達に18億ドルを要求しました。ポーランドを含むNATOパートナーは、2027年までに戦時備蓄を3倍にすることを約束し、年間4億発の追加弾薬を加えます。政府契約は現在、レイクシティの16億発の生産能力の85%を占めており、商業市場向けの供給が減少し、2023年以降の小売価格が15〜20%上昇しています。高水準の基本注文は、小口径弾薬市場を景気循環的な低迷から守ります。米陸軍の年間訓練消費量はすでに3億5,000万発を超えており、即応基準が厳格化されるにつれてさらに増加すると予測されています。その結果、防衛予算は安定した需要基盤を提供し、中期的にサプライヤーの収益の可視性を確保します。

民間所有の増加と射撃スポーツへの関心の高まりによる商業弾薬販売の維持

米国は2024年に4億3,400万丁の民間所有銃器を記録し、初めての購入者が取引の22%を占めました。同年、アクティブな隠し携帯許可証は2,150万件に達し、9mmおよび.45 ACP弾薬への安定した需要を維持しています。USPSAや3ガンなどの競技射撃競技(射手1人あたり年間約15,000発を必要とする)は、2024年に参加者が9%増加しました。小売需要は政策論争中に急増し、2024年の米国大統領選挙により第4四半期の弾薬販売が30%増加し、防衛契約の影響をすでに受けていた流通業者の在庫を圧迫しました。民間消費は収益の多様化と高いマージンをもたらしますが、政治的・規制的変化に対して脆弱なままです。

無鉛弾薬への移行を加速する環境規制

カリフォルニア州の狩猟および標的射撃における無鉛弾薬の州全体規則は2024年1月に発効し、EUのREACH指令は2026年から同様の規制を課す予定です。[1]カリフォルニア州魚類野生生物局、「無鉛狩猟要件」、wildlife.ca.gov メーカーは、20〜30%高い原材料コストや極低温での雷管信頼性に関する継続的な問題にもかかわらず、銅被甲および全銅製品ラインを拡大しています。米国防総省の4,500万ドルの低副次的影響弾薬プログラムは、軍用備蓄に対するコンプライアンスの圧力を浮き彫りにしています。レクリエーション射手の38%がコスト上昇により射撃場での時間を減らしたと報告していますが、法的義務が銅需要を促進し、2031年までに無鉛弾薬の年平均成長率(CAGR)5.14%を支えると予測されています。

小口径弾薬市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際貿易フローを制限する銃器・弾薬輸出規制の強化 | -0.70% | 北米からアジアおよび欧州から中東の回廊に深刻な影響を与える世界全体 | 短期(2年以内) |

| 雷管・推進薬の供給に影響を与える継続的なサプライチェーンの混乱 | -0.50% | 北米および欧州に集中した世界全体 | 中期(2〜4年) |

| 製造コストを押し上げる銅およびアンチモンの原材料コストの上昇 | -0.40% | 民間市場での価格転嫁の課題を抱える世界全体 | 短期(2年以内) |

| 長期的需要を減少させる指向性エネルギー兵器および無人システムの致死性への防衛の段階的転換 | -0.30% | アジア太平洋への影響が限定的な北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国際貿易フローを制限する銃器・弾薬輸出規制の強化

2024年3月の改訂された米国の国際武器取引規則(ITAR)規制により、主要な弾薬コンポーネントが再分類され、ライセンス手続きに60〜90日が追加され、フィリピンからの4,500万ドルの注文が遅延しました。同様に、EUの2024年7月のデュアルユース更新により、NATO非加盟国への販売に最終使用者証明書が必要となり、サウジアラビアへの3,000万ユーロ(3,532万ドル)の出荷が阻止されました。これらの規制上のボトルネックは、規制の緩い管轄区域の生産者への契約の転換を促し、コンプライアンスコストの上昇により西側企業のマージンが8〜12%減少しています。

雷管・推進薬の供給に影響を与える継続的なサプライチェーンの混乱

中国の2024年8月のアンチモン輸出規制により、世界的な供給が30%減少し、5か月以内に価格が1トンあたり11,000ドルから18,500ドルに上昇しました。[2]Bloomberg、「中国のアンチモン輸出規制」、bloomberg.com 同時に、ケベック州の工場閉鎖により硝化綿が不足し、米国の推進薬備蓄が90日分のみとなり、5,000万ドルの連邦リショアリング計画が提案されました。アンチモン使用量を削減した再調合雷管は、湿潤気候での不発率が10〜15%高く、軍事用途での受け入れが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

小口径弾薬市場セグメント分析

口径別:

NGSWの採用が6.8mmセグメントを加速5.56mm口径は2025年の収益の33.28%を占め、小口径弾薬市場で最大のシェアを維持しています。この優位性は、ほぼすべてのNATO制式ライフルおよび数百万丁の民間カービンへの広範な使用に起因しています。1発あたり0.38ドルの単価は、100億発を超える世界的な在庫を支え、市場における従来口径の回復力を確保しています。

対照的に、1発あたり約1.20ドルの新型6.8mm弾薬は、500メートルで30%高いエネルギーを発揮し、レベルIV防弾チョッキへの貫通が可能です。これは米陸軍の次世代分隊火器(NGSW)プログラムの超過能力要件を満たしています。レイクシティへの2,040万ドルの改修により、2026年までに生産量が680万発増加して5,000万発になると予測されています。ただし、生産能力が2億発を超え、スクラップ率が3%を下回る2029年以前に、7.62mm弾との価格均等化は見込まれません。

低コスト・大量生産の5.56mm契約が工場稼働率を確保する一方、6.8mm弾の少量生産は600〜800ベーシスポイント高いマージンをもたらします。競技射手は、フラットな弾道を持つ6.8mm口径を探求しており、リローディングコンポーネントがより入手しやすくなるにつれてアフターマーケット需要の可能性を示しています。2027年までに3つのNATO同盟国が同口径を採用した場合、6.8mmセグメントは2031年までに小口径弾薬市場の8%以上を占める可能性があります。

より広範な採用がなければ、米国が配備を完了した後に需要は横ばいになると予測されます。従来の7.62mm弾は機関銃および狙撃ライフルに引き続き関連性を持ちます。比較として、2,150万件の米国携帯許可証に支えられた9mm口径は、年間約187億発の弾薬を消費し、比類のない規模の経済から恩恵を受けています。主要な作戦上のリスクは相互運用性であり、6.8mmのNATO標準がなければ、連合軍の兵站は重複したサプライラインに直面し、遠征コストが12〜15%増加する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

武器プラットフォーム別:

ライフルが支配、短機関銃が急成長ライフルは2025年の収益の41.28%を占め、弾薬要件をほとんど変えない段階的なアップグレードにもかかわらず、小口径弾薬市場での優位性を維持しています。短機関銃(SMG)は、米国特殊作戦軍(USSOCOM)の15,000丁のMCXラトラー発注に牽引され、年平均成長率(CAGR)4.98%で成長すると予測されており、これが機関全体での広範な採用を促しています。

9mm弾薬の手頃な価格(5.56mm弾の4分の1のコスト)は、固定予算内での高い訓練スループットを支えています。拳銃はプラットフォーム連動需要の約28%を占め、追加の100万件の許可証保有者ごとに5年間で最大6億5,000万発の追加弾薬需要を生み出します。軽機関銃は大量の訓練消費を生み出しますが、主要な代替プログラムの欠如により制約されています。

亜音速5.56mm弾を発射するサプレッサー付き短銃身ライフルは、短機関銃との重複が増加しており、兵站担当者は混合口径在庫によるコスト膨張を避けるために在庫計画を最適化する必要があります。統合予測ソフトウェアは、精鋭部隊がニッチ口径を8〜10%過剰在庫していることを示しており、この非効率性は2028年までにデータ駆動型供給ツールが成熟するにつれて減少すると予測されています。

散弾銃はニッチなプラットフォームに留まりますが、特殊突破スラグに50%のプレミアムを要求し、控えめな量でも収益性を確保しています。ライフルが量的にリードし続ける一方、短機関銃および特殊プラットフォームは収益源を多様化し、周期的な需要変動を緩和しています。

弾頭タイプ別:

真鍮がリード、銅が台頭真鍮ケースは、延性、再装填性、費用対効果のバランスにより、2025年の収益の57.93%を占めています。民間リローダーは通常、真鍮ケースを最大6回再利用し、その知覚価値を高めています。

銅ベースの無鉛弾は、カリフォルニア州およびEUの規制が公有地での鉛使用を段階的に廃止するにつれ、年率5.14%で成長すると予測されており、狩猟者は20〜30%高価な代替品への移行を余儀なくされています。生産者は、機械加工廃棄物の92%を回収し、1,000発あたり28ドルを節約するクローズドループスクラップ回収システムにより、銅価格の変動を緩和しています。

スチールケースの輸入品は、1発あたり約0.25ドルで予算重視の射手に引き続き魅力的ですが、排莢に関する懸念により、西側軍事契約での10%未満のシェアに留まっています。ポリマーケースは30%の重量削減を提供しますが、180℃以上で変形し、半自動および指定狙撃手の役割への使用が制限されています。

スチール・アルミニウムハイブリッド設計は重量を20%削減しますが、コストを6〜8%しか削減せず、その魅力が限定されています。水鳥用のビスマス先端非毒性弾は、2031年までに1億1,000万ドルのマイクロセグメントを創出する可能性がありますが、現在の供給契約はまだプロトタイプ段階にあります。マージンを保護するため、大手メーカーは真鍮原料の最大40%を回収射撃場スクラップから調達し、ロンドン金属取引所の変動へのエクスポージャーを削減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

致死性別:

致死性が優勢、非致死性ニッチが拡大致死性弾薬は、軍事・民間ユーザー双方による即時制止力の優先により、2025年の収益の90.58%を占めています。プレミアム防衛用拳銃弾は、標準フルメタルジャケット(FMJ)弾と比較して10〜12パーセントポイント高いマージンを生み出しています。

非致死性弾薬は、販売の9.42%に過ぎませんが、警察改革により年率6.85%で成長すると予測されています。例えば、ロサンゼルスはパトカー1台あたり10発の運動エネルギー発射体を義務付けており、年間120万発の補充需要の増加をもたらしています。

精度が30メートルを超えると大幅に低下し、傷害の変動性が懸念されますが、化学刺激物およびマーカー弾は追加の選択肢を提供します。仮想現実シミュレーターと互換性のある特殊訓練弾は40〜60%のプレミアムを要求し、量的リスクを緩和しています。

メーカーはこのセグメントを、生分解性サボットや低エネルギーペイロードなどのイノベーションの試験場として捉えており、これらは後に致死性弾薬に適応させることができ、セグメント横断的なイノベーションを促進しています。

最終用途別:

軍事が支配、民間セグメントが上回る軍事注文は2025年の収益の66.95%を占め、NATOの訓練だけで年間20億発以上を消費し、安定した需要基盤を提供しています。民間購入は年率3.90%で成長し、2031年までに小口径弾薬市場に6億9,000万ドルを追加すると予測されており、これは中規模工場2つの生産量に相当します。2024年には、1,630万件の米国身元調査が初年度消費量平均63発を促進し、代替需要をさらに複合化しました。

競技射撃は需要乗数として機能し、USPSAグランドマスター1人が年間約25,000発を消費し、これはカジュアルな射手40人分の使用量に相当します。国土安全保障機関は予算を監視技術に再配分しており、2025年度の弾薬購入が8%減少しています。

民間チャネルは、ブランドパッケージングとアクセサリー連携に支えられ、最大28%の粗利益率をもたらし、軍事契約の薄いマージンを相殺しています。ただし、政治的リスクは依然として存在し、例えば1発あたり0.05ドルの物品税追加課税の提案により、民間量が14%減少する可能性があります。このリスクを緩和するため、生産者は商業エクスポージャーを約55%に制限し、成長機会と規制上の不確実性のバランスを取っています。

地域分析

北米小口径弾薬市場

北米は2024年に29.95%の収益シェアで首位を占め、米国の8,498億米ドルの国防予算と活発な民間射撃文化によって牽引されている。レイク・シティ陸軍弾薬工場だけで米軍の小口径弾薬需要の約85%を供給しており、商業向け余剰分を市場に販売している。無鉛狩猟を推進する連邦および州のプログラムにより製品の多様性が高く維持されており、地元メーカーは非毒性配合に向けた研究開発費の配分を余儀なくされている。

アジア太平洋小口径弾薬市場

アジア太平洋地域は2031年までに4.12%のCAGRで最も急速な成長軌道を示している。インドのアートマニルバル・バーラト政策は国産弾薬ラインへの多大な投資を誘導しており、従来のサプライヤーからの調達遅延がニューデリーにベンダー基盤の拡大を促している。南シナ海および東シナ海における地域的な緊張点が各国の備蓄増強をさらに動機付けている。例えば韓国は世界最大規模の105mm弾薬在庫の一つを保有しており、パートナー国への提供意向を示している。[3]戦略国際問題研究所、「韓国弾薬供給評価」、csis.org

欧州小口径弾薬市場

欧州はウクライナ紛争が供給不足を露呈した後、産業基盤の再整備を進めている。Rheinmetallは年間砲弾生産量を桁違いに増加させており、9カ国によるSAAT構想は相互運用性を確保するための統一弾薬規格の確立を目指している。同時に、欧州化学物質庁の鉛規制ロードマップにより、欧州メーカーは銅ベースの弾丸に対応したラインへの改修を義務付けられている。

規制環境

小口径弾薬に関する規制は、環境対応や貿易・調達管理の面で厳格化が進んでいる。米国では、改訂されたITAR規則(2024年3月)により一部の弾薬構成部品の輸出に関する許可手続きの期間が延長された一方、カリフォルニア州は2024年1月に州全体で無鉛弾薬規則を導入し、狩猟・射撃競技の両分野で銅系設計への移行を加速させた。欧州では、規則(EU)2025/41(2025年1月施行)が、国連銃器プロトコルに準拠する形で銃器および弾薬の輸入・輸出・通過に関する規則を再編し、EUはまた2024年7月にデュアルユース規制を更新し、一部の非NATO向け販売に対してエンドユーザー証明書などの文書要件を追加した。

防衛調達の面では、コンプライアンスが仕様書や試験要件にますます組み込まれるようになっている。米陸軍は2026年2月10日に小口径弾薬に関する一般仕様(General Specification)を制定し、性能要件、検証、ロット受入試験(LAT)を連邦調達案件向けに規定し、サプライヤー間の標準適合性を強化した。多国間レベルでは、国連の「生涯を通じた通常弾薬管理のための世界枠組み(GFA)」が2026年に実施段階に入り、各国は2027年のレビューに向けた基礎報告を開始した。これにより、サプライチェーン全体で在庫管理、マーキング、流用防止に対する期待が高まっている。

バリューチェーン分析

小口径弾薬のバリューチェーンは、金属および火薬系原料から始まり、部品製造、薬莢組み立て、認定試験を経て、軍・国土安全保障・民間向けチャネルへの流通に至る。上流原料には、薬莢・弾頭用の真鍮帯および銅、一部の薬莢タイプやリンク用の鋼およびアルミニウム、そしてシングルベースおよびダブルベース推進薬や雷管化学物質などの火薬系材料が含まれる。中核となる製造工程には、真鍮カップを引き伸ばして焼き戻しし薬莢を成形する工程、雷管ポケットおよびヘッドスタンプの形成、弾頭製造、装填・組み立て、そしてロット単位の品質要件に準じたトレーサビリティを備えた包装が含まれる。

制約要因やリスク管理策は、雷管および推進薬に集中する傾向が強まっており、産業基盤はペーシング部品(供給の足を引く部品)の不足や、特殊材料・設備の長いリードタイムに直面している。生産者は供給契約の締結や重要原料の現地化によって対応している。例えば、Sellier & BellotはEURENCOと5年間の戦略的提携(2025年7月)を締結し、軍および法執行機関向け口径用の高性能推進薬を確保した。米国では、契約制度と産業政策によるレジリエンス強化の動きが、複数年契約や単一大規模施設への依存を減らす取り組みに表れており、米陸軍契約司令部は5.56mm、7.62mm、.50口径弾薬の生産をレイクシティ陸軍弾薬工場から地理的に多様化させるための第二供給元募集(W519TC-25-R-0034)を進める意向を示している。

競合状況

上位5社のサプライヤー、すなわちNorthrop Grummanのレイクシティ事業、OlinのWinchester、BAE Systems、Rheinmetall、Nammoは、世界収益の約40%を占めており、適度に集中した市場を反映しています。Olinは、ボリビアのアンチモン鉱山の30%の株式を取得することで安定した雷管原料供給を確保し、中国の輸出規制に関連するリスクを緩和しました。WinchesterとRheinmetallはいずれも、NATOおよび民間需要の増加に対応するため、9桁の投資を伴う大規模な生産能力拡張を発表しています。

新興プレーヤーはニッチ技術に注力しています。米陸軍に採用されたActual Velocityのポリマーケース6.8mm弾は、生産規模拡大前に解決しなければならない放熱に関する課題に直面しています。Barnes Bulletsは、鉛禁止規制に制約された警察機関に対応するため、95%の重量保持率を持つプレミアム全銅TAC-Xロードを販売しています。Nammoはロボット生産ラインを導入し、労働コストを35%削減し、自動化が賃金インフレに対抗できることを実証しています。

要約すると、原材料不足への耐性と環境規制への準拠が、従来のコスト優位性よりも重要になりつつあります。上流の原材料を確保し、自動化を採用し、無鉛または軽量製品を開発する企業は、小口径弾薬市場が進化し続ける中で市場シェアを獲得する有利な立場にあります。

小口径弾薬産業リーダー

Olin Corporation

Nammo AS

Northrop Grumman Corporation

BAE Systems plc

Rheinmetall AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた小口径弾薬市場企業

- Northrop Grumman Corporation

- Elbit Systems Ltd.

- Olin Corporation

- CBC Global Ammunition

- Nammo AS

- BAE Systems plc

- Beretta Holding S.A.

- Hornady Manufacturing, Inc.

- Fiocchi Munizioni S.p.A.

- Denel SOC Ltd.

- MESKO S.A.

- PT Pindad

- SIG SAUER, Inc.

- FN HERSTAL

- Sellier & Bellot a.s. (Colt CZ Group SE)

- Barnaul Ammunition

- Prvi Partizan A.D.

- Rheinmetall AG

市場機会と将来展望

主権的な生産能力構築とサプライチェーンの現地化により、NATO標準口径における新規ラインや第二供給元受注の余地が生まれており、生産を制約する上流の火薬系材料への投資も進んでいる。カナダは国内弾薬生産に14億カナダドルの投資を発表(2026年3月)し、General Dynamics-OTSによるニトロセルロース、装薬、弾頭製造施設の建設契約を含めた。これは、増産を制限してきた推進薬および火薬系部品の供給可能性の問題に直接対応するものである。米国では、陸軍が5.56mm、7.62mm、.50口径弾薬の第二供給元を求めるRFP W519TC-25-R-0034の修正版を発行(2025年12月)し、単一施設への依存低減と訓練・作戦需要に対する供給保証の改善に向けた取り組みと整合している。

アジア太平洋地域および欧州の一部でも、調達から国内製造プロジェクトおよび長期供給契約への移行が進み、設備、原材料、ライセンス生産の対象市場が拡大している。PT Pindadは、南カリマンタンに新工場を建設することを確認(2026年7月)し、年間8,500万発のNATO標準弾を生産する設計となっている。マレーシアはKetech Asiaに対し、9mmおよび5.56mm弾薬の3年間・1億5,000万リンギットの契約を発給(2026年7月)し、国内の防衛体制と結びついた継続的な計画的購買を示している。その他のグリーンフィールド活動としては、コソボがギャコバに5.56mmおよび7.62mm生産用の工業弾薬複合施設を発表(2026年5月)したことや、クロアチアがオブロヴァツ近郊での小口径弾薬工場の可能性についてBeretta Holdingとの協議を確認(2026年6月)したことが挙げられる。これらのプロジェクトはまとまって、適合部品、工程自動化、無鉛製品群を能力増強とともに提供できるサプライヤーにとっての機会を支えている。

小口径弾薬市場における最近の業界動向

- 2026年7月:PT Pindadは、南カリマンタンのバトゥリチンに新弾薬工場を建設することを確認し、年間8,500万発のNATO標準弾の生産を目指す設計となっている。このプロジェクトはインドネシアの広く使用される口径に対する国内供給体制を強化し、薬莢、雷管、推進薬、生産治具などの原料に対する増分需要を生み出す。

- 2025年6月:Nammoは、デンマーク政府と枠組み協定を締結し、ユトランド半島のエリンでの弾薬生産を再開することとし、5.56mmおよび7.62mmカートリッジを対象とした。欧州内での生産能力再開は、地域的な供給安全保障の目標を支え、NATO標準の訓練用・作戦用弾薬のリードタイムを短縮する。

- 2024年4月:Rheinmetallは、ドイツのウンターリューズに新弾薬工場を建設するため約5億ユーロの投資を発表した。この産業基盤の拡大は欧州の生産量増加を支え、弾薬需要の高まりを受けて各国政府が補充と相互運用性を優先する中、設備更新の取り組みを裏付けている。

小口径弾薬市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、12.7mm(.50口径)以下の工場製小口径カートリッジによる収益を対象とし、軍事、国土安全保障、民間需要向けにハンドガン、ライフル、ショットガン、軽機関銃、サブマシンガンで使用されるものを含む。

対象範囲外:再装填(リロード)弾、発光弾(パイロテクニック・フレア)、および12.7mmを超える弾薬は対象外とする。

セグメンテーション概要

- 口径別

- 5.56mm

- 6.8mm

- 7.62mm

- 9mm

- 12.7mm

- その他口径

- 武器プラットフォーム別

- 拳銃

- ライフル

- 軽機関銃(LMG)

- 短機関銃(SMG)

- 散弾銃

- 弾頭タイプ別

- 真鍮

- 銅

- スチール

- その他

- 致死性別

- 非致死性

- 致死性

- 最終用途別

- 軍事

- 国土安全保障

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている防衛支出および調達に関する情報から始まる。これは、弾薬需要が通常、訓練サイクル、即応性要件、補充計画に連動するためである。NATOの公表資料、SIPRIの防衛支出データ系列、カートリッジおよび主要部品に関する国連Comtrade貿易統計、米国国防予算文書や議会調査局(Congressional Research Service)報告書などの米国政府資料といった情報源に依拠している。

市場構造や競争環境の把握については、企業の開示資料、投資家向け説明資料、契約発表、および工場拡張、新規生産ライン、能力増強に関する信頼性の高い防衛業界専門誌も精査する。可能な場合は、輸出入の出荷レベルデータベースや特許データベースを用いて、貿易動向や製品活動の指標を単一のデータ源に依存せずに相互検証する。これらのデスク調査源はすべてを網羅するものではなく、研究過程においてデータ収集、検証、明確化のために他にも多くの公開資料が用いられた。

一次インタビューおよび調査

一次調査は、弾薬の契約サイクル、民間需要の変動、口径別の価格動向を理解する関係者との対話を通じて、規模算定のロジックを検証するために用いられる。APAC、EMEA、アメリカ地域にわたる製造業者、流通業者、防衛・治安調達関連の専門家、業界コンサルタントなど幅広い層と対話を行い、数量、平均販売価格の動き、稼働率に関する前提が実際の購買実態と整合するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):18% | APAC:48% |

| ミッド層:53% | 機能・部門責任者:30% | EMEA:33% |

| 中小プレイヤー:21% | マネージャー:52% | アメリカ地域:19% |

市場規模算定と予測

市場規模の算定は、トップダウン方式で構築され、防衛予算、訓練の強度、調達の優先事項を地域別の小口径弾薬の対象需要プールに変換し、その後、口径構成やプラットフォーム使用パターンによって絞り込む。総計を現実的なものに保つため、口径別のサンプル価格帯、生産能力の指標、出荷ペースに関するチャネル確認などの選択的なボトムアップ的近似を用いて結果を裏付け、これらを外れ値の調整に用いている。

主要なモデル入力には、調達および即応性関連支出の方向性、訓練用弾薬の消費パターン、口径構成の変化(例:5.56mm、7.62mm、9mm、.50口径)、契約種別ごとの平均販売価格の動き、カートリッジおよび主要部品の貿易動向指標が含まれる。予測は、シナリオ分析を軽度の多変量回帰で補完する形で行われ、独立変数には防衛支出、訓練頻度指標、観測された価格推移が用いられ、その後、一次回答者が想定する契約時期や補充需要と照合される。小規模な国でボトムアップの指標が不十分な場合は、類似国の代替指標や人口1人当たりの兵力構成指標を用いてギャップを補い、その前提を地域専門家と再確認した上で最終化する。

データ検証と更新サイクル

検証は、モデルの出力結果を貿易動向、発表済みの契約額、能力拡張の時期といった独立した指標と比較する複数のパスを通じて行われ、確定前に不一致点を精査する。ある地域で予算、訓練活動、輸入パターンと整合しない急激な変化が見られた場合は、換算係数を再確認し、インタビュー記録を見直して何が変化したのかを確認する。

各レポートは年次で更新され、大規模な複数年契約の弾薬受注、民間購買に影響する急な政策変更、大きな供給制約といった重要な出来事が発生した場合には中間更新が行われる。提供前には、アナリストが最終確認を行い、最終的な数値と解説が最新の公開情報や市場動向を反映していることを確認する。

Mordor Intelligenceの小口径弾薬市場規模と他の公表推定値との比較

小口径弾薬に関する公表市場価値は、テーマが同一に見えても異なる場合がある。これは、何を対象として数え、いつの時点で数えるかが必ずしも同じではないためである。差異はまた、価格の扱い方、基準年の設定方法、前提の更新頻度によっても生じる。

再装填(リロード)弾薬はMordor Intelligenceの対象範囲外であり、この単一の除外だけで、工場生産とリロード需要による価値を混合した推定値との差が広がる可能性がある。加えて、一部の公表数値は広範な防衛支出比率に依拠しているか、訓練サービスなどの隣接項目を含んでいることがあり、価格の階層が契約基準や民間チャネルの実態と再確認されていない場合、総計を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.9 B (2025) | |

| グローバルコンサルティングA | USD 12.93 B (2024) | より広範な価値プールを用いており、追加の民間・隣接収益層を含む可能性があり、基準年や価格構築の前提が、必ずしも工場レベルのカートリッジ収益のみに結び付けられていない。 |

| 業界出版社B | USD 10.39 B (2025) | 拳銃用およびライフル用弾薬にわたって、より広範な口径・製品を一貫して含める傾向があり、リロード需要と新規の工場生産を一貫して区別していない場合があり、想定される構成によって総計が上振れする可能性がある。 |

公表数値の差異は、主に弾薬の価値としてどこまでを数えるか、特にリロードや隣接収益の扱い、そして価格や基準年の選定方法に起因する。対象範囲を新規の製造業者レベルのカートリッジ収益に限定し、その結果を予算、訓練利用、貿易動向といった需要指標と照合することで、当社の推定値は読者が追跡・再現可能な入力に基づくものとなっている。

レポートで回答される主要な質問

2031年における小口径弾薬市場の予測値はいくらですか?

予測によると、2026年に91億7,000万ドルと評価された小口径弾薬市場は、同期間に年平均成長率(CAGR)3.17%で着実に成長し、2031年までに107億2,000万ドルに達する見込みです。

最も速く成長する口径はどれですか?

米陸軍のNGSW採用に支えられた6.8mmカテゴリーは、年平均成長率(CAGR)7.12%が見込まれています。

銅ベース弾頭が注目を集めている理由は何ですか?

カリフォルニア州およびEUの無鉛義務化が銅への移行を促進しており、コスト上昇にもかかわらず、このセグメントを年平均成長率(CAGR)5.14%に押し上げています。

最も高い成長を示す地域はどこですか?

インドと日本が牽引するアジア太平洋地域は、2031年までに年平均成長率(CAGR)4.12%で成長すると予測されています。

サプライチェーンリスクはどのように緩和されていますか?

大手企業は、アンチモン鉱山などの上流資産への投資と自動化の強化により、労働力および原材料への依存を軽減することでポジションを強化しています。

長期的な弾薬需要を混乱させる可能性のある技術トレンドは何ですか?

2025年度に14億ドルの資金が投じられた指向性エネルギー兵器(DEW)は、電力とコストの障壁が低下した2035年以降、運動エネルギー弾への依存を減少させる可能性があります。

最終更新日: