銃器照準器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

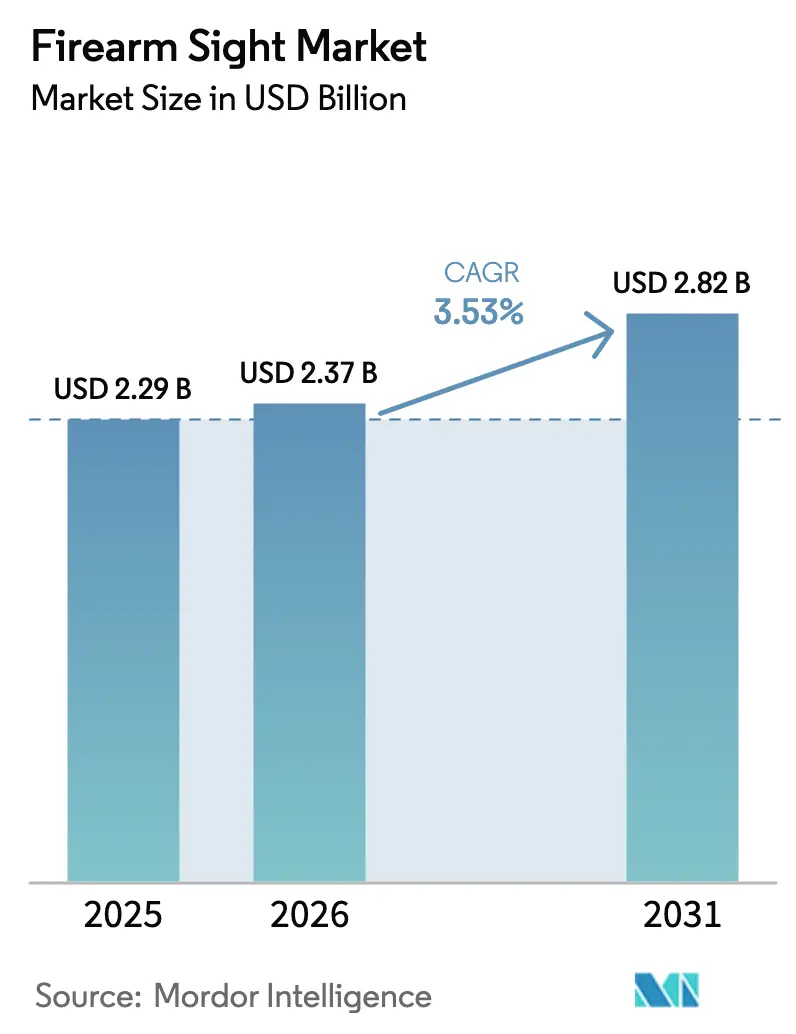

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

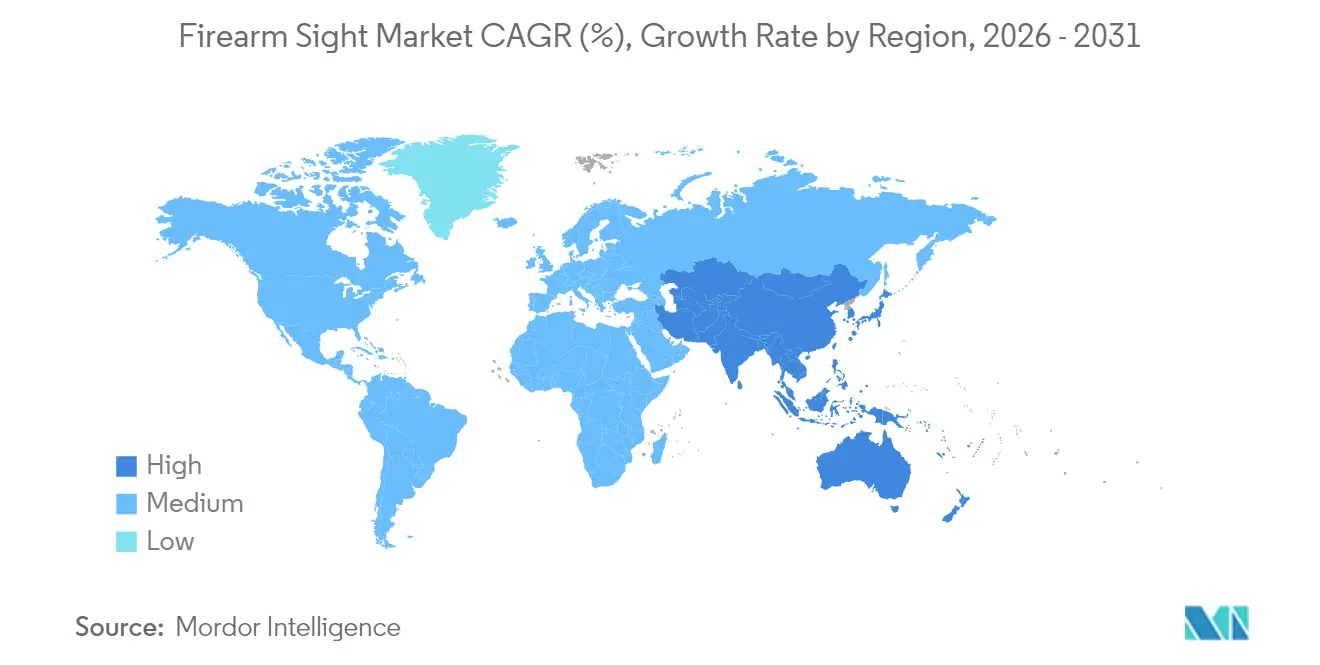

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

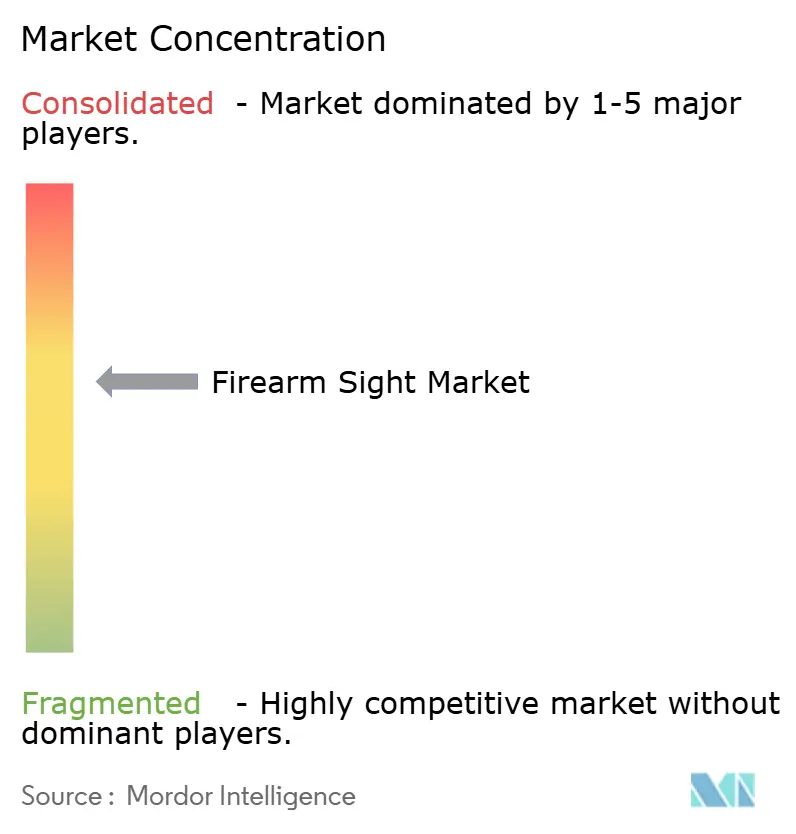

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銃器照準器市場分析

2026年の銃器照準器市場規模はUSD 23億7,000万と推定され、2025年のUSD 22億9,000万から成長し、2031年にはUSD 28億2,000万に達する見通しで、2026年〜2031年にかけて年平均成長率3.53%で拡大します。防衛および法執行機関における堅調な近代化プログラムがユーザー基盤を拡大し、平均販売価格を押し上げる一方、デジタル射撃管制エコシステムの普及が調達優先事項を再編しています。テレスコピック光学機器は従来型用途における需要の基盤を維持していますが、軍が統合型測距、無線ネットワーク、堅牢な電子機器を仕様に盛り込む中、革新的なAR対応プラットフォームへの引力は否定できません。法執行機関は光学機器搭載のサービスピストルを大規模に承認し、民間チャネルへの波及効果をもたらす経済性を生み出し、マウント、バッテリー、トレーニングサービスの大規模なアフターマーケットを支えています。競争優位性は、ソフトウェア、センサー、ディスプレイを堅牢で交換しやすいハウジングに融合できる企業へと移行しており、重要な半導体に関するサプライチェーンの強靭性が決定的な差別化要因となっています。アジア太平洋地域が大規模なライフルプログラムを加速させ、歴史的な北米の優位性に挑戦し、サプライヤーに製造拠点の多様化を促す中、地域別成長のバランスが再調整されています。

レポートの主要ポイント

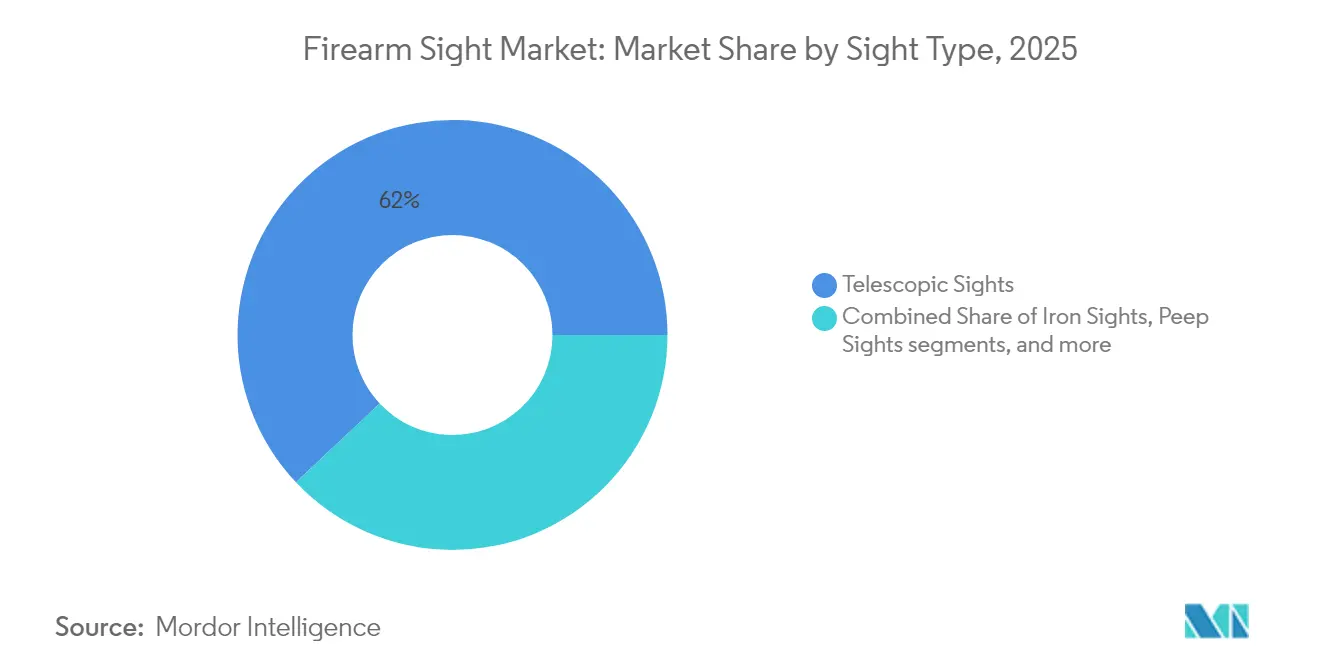

- 照準器タイプ別では、テレスコピック光学機器が2025年の銃器照準器市場シェアの62.02%をリードし、2031年にかけて年平均成長率3.77%で成長する見込みです。

- 技術別では、光学プラットフォームが2025年の銃器照準器市場において30.88%のシェアを占め、AR対応システムが年平均成長率4.48%で2031年まで最速の拡大を示しました。

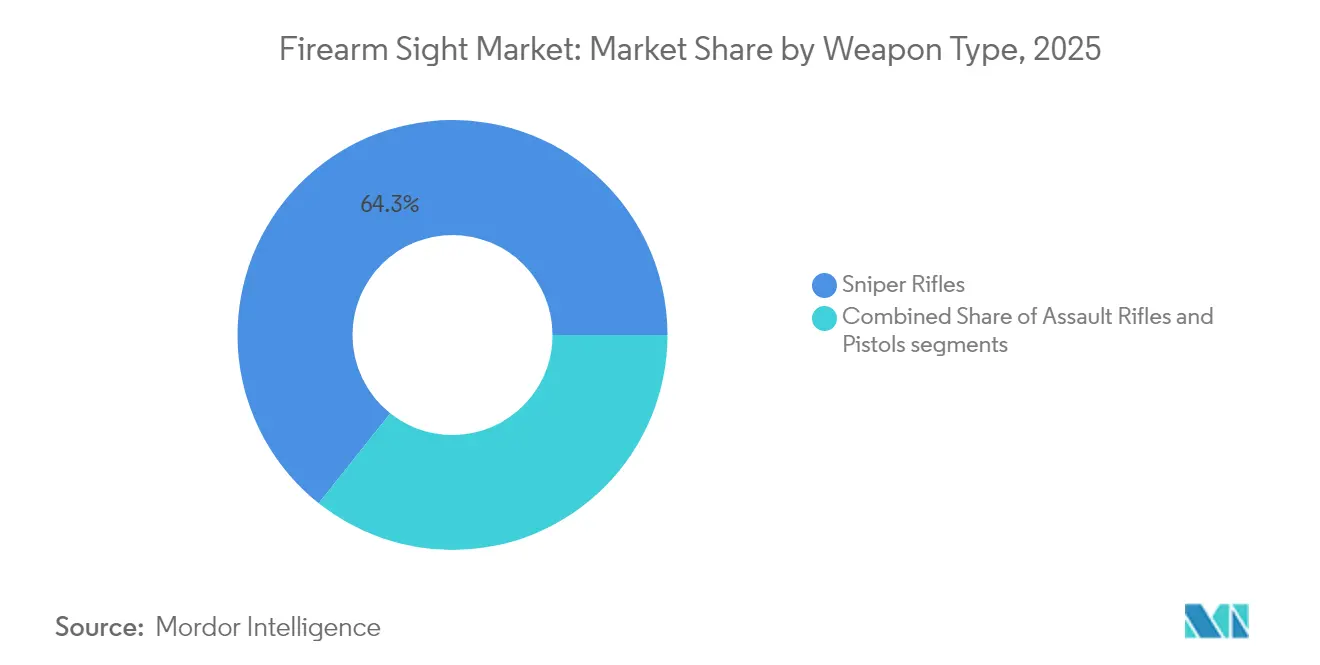

- 武器タイプ別では、スナイパーライフルが2025年の銃器照準器市場規模の64.31%を占め、2031年にかけて年平均成長率3.72%で拡大しています。

- エンドユーザー別では、軍事セグメントが2025年の銃器照準器市場シェアの68.12%を占め、2031年まで年平均成長率3.81%で成長しています。

- 地域別では、北米が2025年の銃器照準器市場規模の31.04%のシェアを維持し、アジア太平洋地域は2031年まで年平均成長率4.36%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

銃器照準器市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 射撃スポーツおよびレクリエーション狩猟への世界的関心の高まり | +0.8% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| 先進照準システムへの需要を牽引する軍事近代化イニシアチブ | +1.2% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| 法執行機関におけるレッドドット光学機器の広範な採用 | +0.6% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 軽量化・堅牢化された光学システムにおける技術的進歩 | +0.9% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 拡張現実(AR)およびデジタルレティクル技術の統合 | +0.7% | グローバル、北米での早期採用 | 長期(4年以上) |

| 一部のグローバル市場における民間銃器所持規制の緩和 | +0.4% | 地域的、主に北米および一部の欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進照準システムへの需要を牽引する軍事近代化イニシアチブ

防衛調達者は、レーザー測距、弾道計算、データリンク機能を単一のハウジングに統合したプラットフォームレベルの光学機器へと方向転換しています。米陸軍の数十億ドル規模のXM157プログラムはこの転換を体現しており、ソフトウェアとハードウェアの融合を習得したサプライヤーに明確な優位性をもたらしています。同盟国軍も同様の傾向を示しており、英国はタロン・フューズド・ウェポンサイトを配備して既存ライフルにサーマルトラッキングを後付けし、交換コストを削減して耐用年数を延長しています。[1]Alexander Candlin、「新タロンシステムが英陸軍の従来型ライフル光学機器をサーマルサイトに変換」、Forcesnews.com、forcesnews.com このような統合は軍隊の乗り換えコストを引き上げ、サプライヤーとの関係を強化し、デジタル能力を持たない企業にとっての参入障壁を高めます。新規契約では、オープンアーキテクチャのファームウェアとセキュアな無線プロトコルが仕様として増加しており、相互運用性が差別化要因ではなく基本要件となっていることを示しています。その結果、銃器照準器市場は、激しい反動、温度変化、戦場でのサイバー審査に耐えるエンドツーエンドのエコシステムを提供できるイノベーターを評価します。

法執行機関におけるレッドドット光学機器の広範な採用

警察署は、複数年にわたる試験で精度と反応時間の改善が実証された後、ピストル搭載型レッドドットサイトの運用化を進めています。ペンシルベニア州警察によるAimpoint ACRO P-2ユニットの契約は、小規模機関が模倣するベンチマークを設定し、民間購入者向けの数量増加と単価低下をもたらしています。35件の警官関与射撃事案からのフィールドデータが耐久性への懸念を払拭し、リスク回避的な管理者が光学機器プログラムをより迅速に承認できるようになっています。個々の警察官が同じモデルをオフデューティ用に購入することで、メーカーは追加のマーケティング費用なしに二次的な小売売上を獲得しています。訓練アカデミーは、光学機器特有のドロウストロークとゼロイング手順を含むカリキュラムを更新し、ホルスターやクリーニングキットなどの補助機器への波及効果を生み出しています。銃器照準器市場への連鎖は加速しており、保証、バッテリー寿命、レンズ明瞭度の改善がプロフェッショナルな稼働要求を満たしながら、レクリエーションシューターにとっても手頃な価格を維持しているためです。

軽量化・堅牢化された光学システムにおける技術的進歩

ガラス化学と積層造形における革新により、薄型レンズと耐衝撃性ハウジングが実現し、明瞭度を犠牲にすることなく重量を削減しています。BDNL4などのカルコゲナイド基板はゲルマニウムの赤外線性能に匹敵しながら、より高い熱変動に耐え、サプライチェーンリスクを軽減し、サーマルスコープの画像安定性を向上させています。初心者ユーザーで100%の精度を達成するデジタル射撃管制サイトは、光学機器とAI駆動弾道ソルバーの融合を浮き彫りにし、人的ミスを制限してトレーニングサイクルを短縮しています。環境マイクロセンサーが光学機器本体内に搭載され、気圧と傾きに応じてレティクルを自動調整するアルゴリズムにデータを供給し、フィールド条件下でのゼロを維持しています。これらの進歩は、以前は電子機器を脆弱または重すぎると判断していたパトロール警察官、ハンター、スポーツシューターにとってプレミアム精度を実現可能にすることで、銃器照準器市場の総アドレス可能市場を拡大しています。

拡張現実およびデジタルレティクル技術の統合

武器照準器は、弾道予測、目標識別、ネットワークメッセージをシューターの視野に直接オーバーレイするデータノードへと変革しています。拡張型暗視ゴーグルIIIなどのプログラムはサーマル照準をヘルメットディスプレイにリンクさせ、光学デバイスがもはや独立したコンポーネントではなく、センサーからシューターへのグリッドの要素であることを確認しています。高輝度マイクロOLEDは砂漠の日光下でもレティクルの視認性を維持し、セキュアなブルートゥースチャネルが視野を乱すことなく敵味方識別情報をガラスに送信します。知的財産の出願は、不自然な射撃姿勢でもデジタルオーバーレイを中央に配置するアイボックストラッキングに関する研究を明らかにしており、車両プラットフォームとのヘッドアップディスプレイの対称性を指し示しています。光学機器とC4ISRの役割が曖昧になることで、調達担当者は明瞭度と耐久性だけでなく、サイバー耐性とファームウェア更新ロジスティクスの観点からも照準器を評価するようになり、銃器照準器市場における競争の視点が従来の光学ブランドを超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光学照準器の輸出入を規制する厳格な国際貿易規制 | -0.9% | グローバル、特に米中貿易 | 短期(2年以内) |

| 長期契約に影響を与える防衛調達サイクルの不確実性 | -0.6% | グローバル、主要防衛市場に集中 | 中期(2〜4年) |

| 民間流通チャネルにおける認証の高いコンプライアンスコスト | -0.4% | 北米および欧州 | 中期(2〜4年) |

| コンパクト光学電子機器に影響を与える半導体供給制約 | -0.7% | グローバル、アジア太平洋製造業で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

光学照準器の輸出入を規制する厳格な国際貿易規制

米国輸出管理規則の改訂により、ライセンスの有効期間が1年に短縮され、新たな分類コードが導入されたため、光学機器メーカーは毎年書類を再提出する必要があり、大規模な請負業者がより容易に負担できる法的リソースと資金を消費しています。[2]産業安全保障局、「銃器ライセンス要件の改訂」、Federalregister.gov、federalregister.gov 英国の2024年管理リスト更新はワッセナー協定の義務を反映し、先進的な武器照準器を新興量子センサーと同列に分類することで、監査範囲を拡大しました。これらの重複する規制体制により、企業は市場参入を優先順位付けせざるを得ず、コンプライアンスの見返りが限界的な中堅国を断念することが多くなっています。高リスク地域のディストリビューターは推定的なライセンス拒否に直面し、在庫の入手可能性が断片化し、アフターセールスサポートが妨げられています。総じて、この行政的負担は小規模イノベーターの輸出勢いを抑制し、購入者がコンプライアンス部門を社内に持つサプライヤーに引き寄せられる中、銃器照準器市場における統合を加速させています。

コンパクト光学電子機器に影響を与える半導体供給制約

ガリウムヒ素エミッターに依存する光学ブランドは、中国がガリウムとゲルマニウムの輸出を制限した後、75%の価格急騰と40週間のリードタイムに耐えてきました。これらは暗視モジュールの中心的な投入材です。国防総省が委託した研究は、外国ウェーハ供給が崩壊した場合に防衛映像チェーンがミッションギャップのリスクにさらされると警告しており、英国政府によるGaAsプラントの購入など、軍事光学機器のニーズを確保するための国内ファブ取得を促しています。メーカーは現在在庫にあるASICに合わせて基板を再設計し、バッテリー寿命やリフレッシュレートを犠牲にしています。軍事注文の優先化により、民間SKUへの生産能力が転用され、狩猟および競技射撃チャネルでの不足が悪化しています。長期的には、ティア1ベンダーにとってチップパッケージングへの垂直統合が不可避と思われ、コスト構造を変え、銃器照準器市場全体での参入障壁を深める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照準器タイプ別:テレスコピックの優位性がデジタルの混乱に直面

テレスコピック製品は2025年の銃器照準器市場規模の62.02%を占め、軍隊、ハンター、精密競技者が300m以上の目標に拡大光学機器を使用しました。確固たるシェアにもかかわらず、これらのモデルは年平均成長率3.77%も記録しており、ファイバーオプティック照明や低分散ガラスなどの改良が引き続き関連性を維持していることを示しています。メーカーは従来型ターレットとオンボード弾道コンピューターを組み合わせ、リフレックスプラットフォームとの境界を侵食するクロスオーバーSKUを生み出しています。アイアンサイトとピープサイトの稼働率は控えめで、トレーニング用または電子機器が故障した際の緊急バックアップとして使用されています。リフレックスおよびレーザーカテゴリーは、倍率よりもスピードが重視される短距離デューティピストルおよびパーソナルディフェンスカービンで着実に成長しています。

ドットサイトへの並行需要は、法執行機関の義務とコンシールドキャリーのトレンドによって推進されており、ユーザーが異なる銃器に両スタイルを所有することが多いため、テレスコピックシェアを侵食することなく数量を追加しています。1〜8倍ガラスと統合型測距器を組み合わせたVortexのXM157デザインは、テレスコピックファミリーがデジタルDNAを吸収してライフサイクルを延長する方法を示しています。このように、銃器照準器市場は二重トラックのロードマップを支持しています:長アイレリーフ精度のためのクラシックガラスと、複数のアクセサリーを1つの堅牢なシェルに圧縮するデジタル注入光学機器です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:光学基盤にもかかわらずデジタル統合が加速

光学アーキテクチャは2025年の銃器照準器市場シェアの30.88%を依然として支えており、数十年にわたる製造投資と実証済みのフィールド信頼性を反映しています。しかし、防衛省が歩兵ドクトリンにネットワーク化された照準を組み込む中、スマートAR対応ソリューションが年平均成長率4.48%で成長をリードしています。サーマルおよび暗視プラットフォームは、ユニット価格がUSD 7,000を超えても特殊作戦部隊の調達優先事項であり続け、予算よりもミッションを重視していることを示しています。一方、民間購入者は、バッテリー切れでも使用可能なエッチングガラスレティクルを保持するハイブリッドサイトに引き寄せられ、電子機器故障の認知リスクを低減しています。

Holosunのデジタルピストルサイトサーマル光学機器は、かつてLEDドットに限定されていたハンドガンフォームファクターにアクティブイメージングセンサーを押し込む小型化の突破口を示しています。レイセオンのデジタル射撃管制ポートフォリオは、従来のFFPレティクルの上にDOPEカードとウィンドホールドを重ね、完全な置き換えではなくリアリティプラスディスプレイを象徴しています。セグメンテーションの物語は統合能力を中心に展開しています:顧客はレンズコーティングと同様に、ファームウェア更新ストリーム、データ暗号化強化、クロスプラットフォームアクセサリー同期を重視しており、銃器照準器市場を形成する仕様チェックリストを拡大しています。

武器タイプ別:スナイパー用途がプレミアムセグメントの成長を牽引

スナイパープラットフォームは2025年の銃器照準器市場規模の64.31%を占め、年平均成長率3.72%で全体成長を上回る見込みです。その影響力は、指揮官がライフル1丁あたりより高い予算を配分する意欲から生まれており、1つのシャーシにレーザー測距、傾斜センサー、可変倍率を備えた光学機器を可能にしています。アサルトライフルは歩兵部隊の数量王座を維持していますが、ユニットあたりのコスト上限に直面しており、サプライヤーはSKU全体でモジュール化されたオファリングとサブアセンブリの共有を余儀なくされています。ピストルは、警察署がスライド搭載型レッドドットへの全面的な移行により追い上げており、このパターンはUSPSA競技シューターにも反映されています。

相互運用可能なマウント規格により、ユーザーはUSD 2,000の光学機器をカービンから指定射手ライフルに一晩で移動でき、使用率を高め、プレミアム購入を正当化しています。日本の2型ライフル仕様にNATOパターンレールが採用されていることは、新しい武器契約が光学機器対応インターフェースを工場出荷時に組み込み、兵士1人あたりの装着率を高めていることを示しています。その結果、銃器の絶対的な調達数が横ばいであっても、銃器1丁あたりのアクセサリー支出が増加し、銃器照準器市場内の収益プールを豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:軍事近代化が市場リーダーシップを維持

軍隊は2025年の銃器照準器市場シェアの68.12%を消費し、調達が個人の致死性を高める高仕様センサーへの大量購入から転換する中、年平均成長率3.81%を維持する見込みです。これらのプログラムはしばしばスパイラルアップグレードモデルを採用し、既存の光学機器ハウジングに新しい電子機器を挿入して耐用年数と予算を延ばしています。法執行機関は橋渡しコホートを形成し、MIL-STD衝撃閾値を要求しながら、サイズとコストは民生機器に近い価値を重視しています。狩猟および標的射撃の一般市民は、特殊部隊が配備した機能(自動調光レティクルやブルートゥース弾速計ペアリングなど)のトリクルダウン恩恵を受けています。

米国魚類野生生物局は2024年に4,700万人の標的射撃者を数え、量産ランを支える対象市場を形成し、小売価格を手頃に保ち、継続的なR&Dを促進しています。EOTECHの300万台目のホログラフィックユニットのような商業的成功は、かつてニッチだった技術が防衛と民間チャネルにわたって製造コストを償却することでメインストリームになれることを証明しています。その結果、製品ロードマップの決定は二重用途の訴求力をますます考慮するようになり、銃器照準器市場全体で軍民の境界を曖昧にしています。

地域分析

北米の銃器照準器市場のリーダーシップは、広範な防衛資金、法執行機関の近代化、民間スポーツエコシステムの組み合わせに基づいており、2025年のグローバル収益の31%以上を占めました。XM157およびENVG-BNプログラムは長期的な工場稼働率を支え、民間のピストルレッドドット需要が生産サイクルを平滑化する継続的な数量を確保しています。カナダの兵士システム近代化とメキシコの国境警備強化が段階的な需要を追加し、国境を越えた光学機器サプライチェーンを維持しています。輸出規制が運営の余地を狭めていますが、国内消費が依然として大部分の生産を吸収し、メーカーを外部ショックから緩衝しています。

アジア太平洋地域は成長エンジンであり、インドの予測USD 4,159億の予算や日本のAimpoint COMP M5サイト搭載2型ライフルの大量注文などの記録的な防衛配分により、年平均成長率4.36%で拡大しています。オーストラリアのHIMARSおよび歩兵武器パッケージは米国および地元ベンダーの光学機器を組み込み、地域需要の多様性を強化しています。海洋紛争に刺激されたASEAN諸国は、リフレックスまたは拡大光学機器用に事前穿孔されたモジュラーカービンを調達し、設置基盤を拡大しています。タイとフィリピンの民間射撃クラブは会員数を増やし、小規模ながら堅固な小売チャネルを追加しています。

欧州はNATOイニシアチブと集中的な狩猟の伝統に結びついた安定した勢いを維持しています。英国のUSD 1億5,200万タロンサーマルプログラムとドイツの近日中のライフル交換は防衛の可視性を確保し、ZEISSなどのブランドは歴史的なガラス工場を閉鎖しながらもデジタル成長に向けて方向転換しています。東欧諸国は安全保障上の懸念から調達を加速し、耐久性と低コストを兼ね備えた中価格帯の光学機器を購入しています。スカンジナビアでは夜間狩猟許可がサーマルクリップオンへの需要を高め、民間採用が堅調に推移しています。総じて、これらの要因により欧州は銃器照準器市場において高いユニットあたり価値の地位を維持しています。

競争環境

銃器照準器市場は適度に集中しており、レガシー光学スペシャリストのコホートが、センサー、AI、通信を1つの光学機器にパッケージ化する電子機器インテグレーターと競合しています。VortexのUSD 27億の米陸軍受注は、デジタル能力が確立されたガラスの実績を凌駕できることを示し、既存企業がファームウェア人材を獲得またはアルゴリズムをライセンスするよう促しています。Aimpontはレッドドットブームを取り込むためにピストルパートナーシップを深め、EOTECHはホログラフィック特許を活用してマグニファイアとサーマルハイブリッドに多様化しています。中国の参入企業は国内半導体能力を活用して価格帯に挑戦していますが、NATOマーケットへの浸透を制限する輸出ライセンスの逆風に直面しています。

サプライチェーンの強靭性は取締役会レベルの指標として浮上しており、英国によるGaAsファブの国有化は、防衛光学機器が戦略的とみなされる場合の政府介入を浮き彫りにしています。[4]英国政府、「英国政府がCoherentのニュートン・エイクリフ工場を購入し防衛サプライチェーンを確保」、Semiconductortoday.com、semiconductortoday.com 企業は地政学的な揺れから身を守るため、ウェーハレベル光学機器またはバッテリー技術への垂直移動を模索しています。GlockとAimpointのCOAパッケージのような銃器OEMと光学機器メーカーの協力的なR&Dアライアンスは、エンドユーザーの調達を簡素化しエコシステムの好みを固定する工場バンドル型オファリングへの転換を示しています。ARオーバーレイとクラウド接続弾道学における特許競争は、ソフトウェアサブスクリプションモデルがハードウェアに伴う未来を示唆しており、銃器照準器市場内の収益ストリームを再構築しています。

銃器照準器産業のリーダー企業

Bushnell (Revelyst, Inc.)

Leonardo DRS, Inc.

Beretta Holding S.A.

Aimpoint AB

SIG SAUER, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:Leonardo DRS, Inc.は、米陸軍向けの次世代サーマル武器照準器の生産継続のためUSD 1億1,700万の注文を受領しました。この注文は、個人用武器照準器ファミリー(FWS-I)プログラムの不確定納品・不確定数量(IDIQ)契約に基づくものです。

- 2024年7月:Teledyne FLIRは、NATOパートナーに武器照準器を供給するため、米陸軍からUSD 1,500万の契約を受領しました。

グローバル銃器照準器市場レポートの範囲

銃器照準器(ガンサイトとも呼ばれる)は、銃器の照準を補助する光学デバイスです。主に遠距離武器を意図した目標に正確に視覚的に合わせるために使用されます。

銃器照準器市場は、照準器タイプ、武器タイプ、エンドユーザー、地域別にセグメント化されています。照準器タイプ別では、市場はアイアンまたはオープンサイト、ピープサイト、テレスコピックサイト、リフレックスサイト、レーザーサイト、ドットサイトにセグメント化されています。武器タイプ別では、市場はピストル、アサルトライフル、スナイパーライフルにセグメント化されています。エンドユーザー別では、市場は狩猟、法執行機関、軍事にセグメント化されています。レポートはまた、異なる地域の主要国における銃器照準器市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| アイアンサイト |

| ピープサイト |

| テレスコピックサイト |

| リフレックスサイト |

| レーザーサイト |

| ドットサイト |

| 光学式 |

| デジタル/スマート(AR対応) |

| サーマルイメージング |

| 暗視強化型 |

| ピストル |

| アサルトライフル |

| スナイパーライフル |

| 軍事 |

| 法執行機関 |

| 狩猟およびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 照準器タイプ別 | アイアンサイト | ||

| ピープサイト | |||

| テレスコピックサイト | |||

| リフレックスサイト | |||

| レーザーサイト | |||

| ドットサイト | |||

| 技術別 | 光学式 | ||

| デジタル/スマート(AR対応) | |||

| サーマルイメージング | |||

| 暗視強化型 | |||

| 武器タイプ別 | ピストル | ||

| アサルトライフル | |||

| スナイパーライフル | |||

| エンドユーザー別 | 軍事 | ||

| 法執行機関 | |||

| 狩猟およびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

銃器照準器市場の現在の価値と2031年までの予想規模は?

銃器照準器市場規模は2026年にUSD 23億7,000万であり、2031年までにUSD 28億2,000万に達する見込みです。

グローバル需要の最大シェアを占める照準器タイプはどれですか?

テレスコピック光学機器が2025年の銃器照準器市場シェアの62.02%をリードし、ユーザーグループ全体での汎用性を反映しています。

2025年から2031年にかけて銃器照準器で最も成長が速い地域はどこですか?

アジア太平洋地域は、2026年から2031年にかけての大規模な軍事近代化プログラムを背景に、年平均成長率4.36%で拡大する予測です。

レッドドットサイトが警察活動で普及している理由は何ですか?

フィールド研究により、資格スコアの向上と目標捕捉の高速化が示され、機関がデューティピストルへのスライド搭載型光学機器を承認するよう説得しています。

サプライチェーンリスクは競争戦略にどのような影響を与えていますか?

ガリウムとゲルマニウムへの制限がコストとリードタイムを押し上げ、主要光学ブランドが垂直的なチップ能力を確保するか国内ファブとパートナーシップを結ぶよう促しています。

次世代武器照準器を形成している技術的特徴は何ですか?

光学機器レティクルをネットワーク化されたセンサーにリンクする拡張現実(AR)オーバーレイが標準化されつつあり、照準器を統合情報ハブへと変えています。

最終更新日: