北米段ボールおよび折りたたみカートン包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

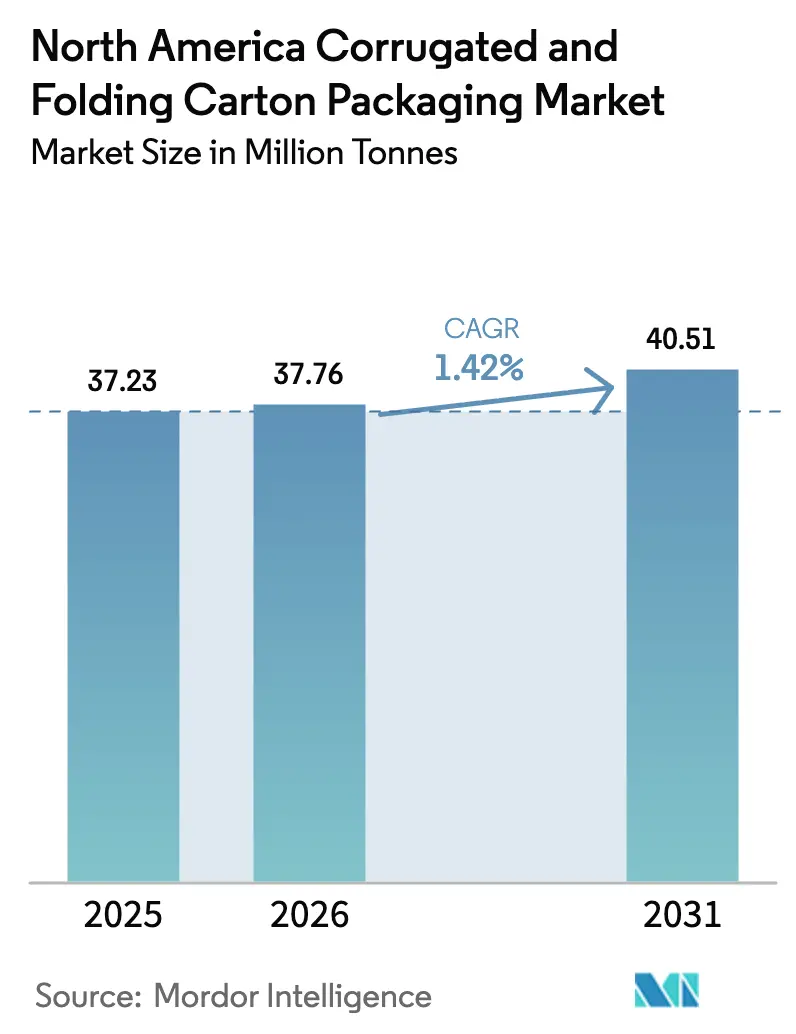

| 基準年の市場規模 (2025) | 37.23 百万トン |

| 市場取引高 (2026) | 37.76 百万トン |

| 市場取引高 (2031) | 40.51 百万トン |

| 成長率 (2026 - 2031) | 1.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米段ボールおよび折りたたみカートン包装市場分析

2026年における北米段ボールおよび折りたたみカートン包装市場規模は3,776万トンと推定されており、2025年の3,723万トンから成長し、2031年には4,051万トンへの拡大が見込まれ、2026年〜2031年の期間においてCAGR 1.42%で推移します。法規制への準拠、製造の近隣調達化(ニアショアリング)、およびeコマース向けフルフィルメント基準が、純粋な消費増加に代わって数量の主要な牽引力となっており、北米段ボールおよび折りたたみカートン包装市場は着実かつ緩やかな拡大に向けて位置付けられています。ブランドが森林管理協議会(FSC)認証を求める中、リサイクルファイバーが主要原料の地位を維持しており、竹および農業残渣混合素材は変動しやすい木材系供給の代替として信頼性の高い選択肢として特許面での注目を集めています。[1]森林管理協議会米国、「北米におけるFSC認証」、us.fsc.org 医薬品カートンに関するFDAの厳格なガイダンスと小売業者のシェルフレディ(棚出荷対応)要件が、より高度なグラフィックスおよびバリア要件を伴う折りたたみカートンの高度化を促進しています。AI活用による段階的なボックスサイズ最適化がボード設計を再構築しており、2025年までの25億米ドルを超える設備投資は、ロット長を短縮し外観をパーソナライズする自動化およびデジタル印刷へのシフトを裏付けています。

主要レポートのポイント

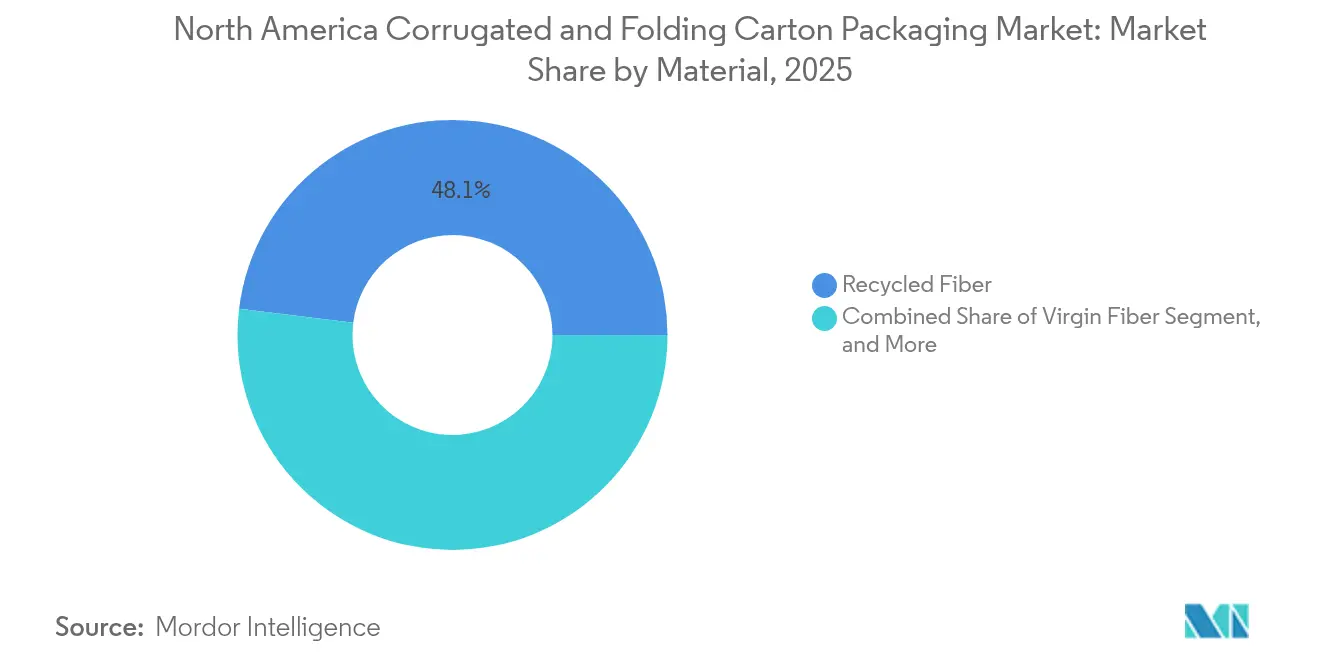

- 素材別では、リサイクルファイバーが2025年における北米段ボールおよび折りたたみカートン包装市場シェアの48.05%を占め、一方、竹および農業残渣混合素材は2031年までのCAGR 3.16%での拡大が見込まれています。

- 包装タイプ別では、段ボール箱が2025年における北米段ボールおよび折りたたみカートン包装市場規模の54.55%を占め、折りたたみカートンはヘルスケア需要を背景にCAGR 2.15%で拡大しています。

- ボードタイプ別では、シングルウォール設計が2025年における北米段ボールおよび折りたたみカートン包装市場シェアの38.05%をリードし、トリプルウォールの用途は自動車物流を背景にCAGR 2.78%で成長すると予測されています。

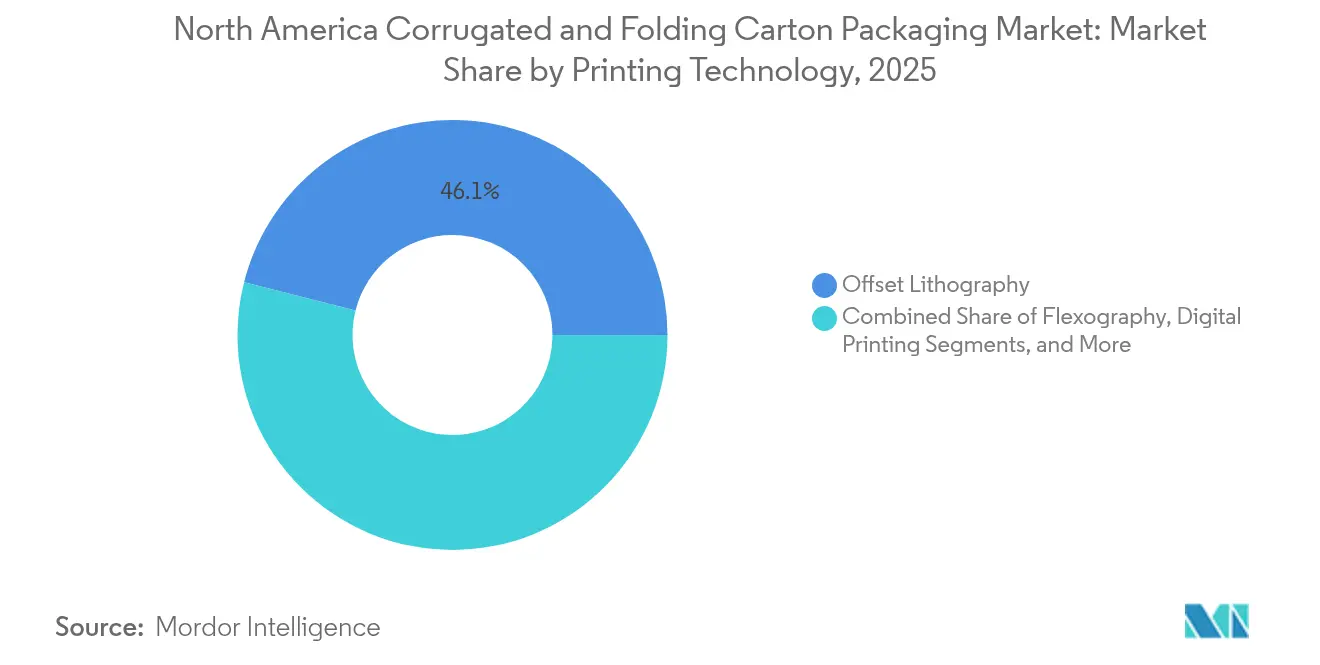

- 印刷技術別では、オフセット印刷が2025年における北米段ボールおよび折りたたみカートン包装市場規模の46.05%のシェアを維持しているものの、デジタル印刷はコンバーターがパーソナライゼーションを追求する中でCAGR 3.72%で上昇しています。

- エンドユーザー産業別では、食品・飲料が2025年における北米段ボールおよび折りたたみカートン包装市場規模の32.10%のシェアを獲得し、パーソナルケアおよび化粧品は2031年までのCAGR 2.58%での上昇が予測されています。

- 地域別では、米国が2025年における北米段ボールおよび折りたたみカートン包装市場シェアの73.00%を占め、メキシコが2031年までのCAGR 3.54%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米段ボールおよび折りたたみカートン包装市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース向け包装数量の急増 | +0.4% | 米国のハブからカナダおよびメキシコへ拡大 | 短期(2年以内) |

| 軽量化および材料効率化 | +0.2% | 米国のEPA地域、カナダの連邦地域、メキシコの新興地域 | 中期(2〜4年) |

| 企業の持続可能性調達目標 | +0.3% | 米国小売チェーン、カナダの事業所、メキシコの製造拠点 | 中期(2〜4年) |

| 小売シェルフレディ包装の採用 | +0.2% | 米国およびカナダの食料品チェーン、拡大するメキシコの小売 | 短期(2年以内) |

| AI活用によるボックスサイズ最適化プラットフォーム | +0.1% | 米国およびカナダのフルフィルメントセンター | 短期(2年以内) |

| マイクロフルフィルメントセンターの台頭 | +0.1% | 米国の都市部市場とカナダの都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース向け包装数量の急増

フルフィルメントにおける自動化により、カートンに対するより厳格な許容精度が求められ、消費者直送(DTC)配送に伴う負荷に耐えられるシングルウォールボードの性能向上が促進されています。2024年に公表されたFDAガイダンスは、処方薬の配送をeコマース配送として扱うこととなり、折りたたみカートンに対して小包仕分けシステムに対応した改ざん防止・チャイルドレジスタント機能の実装を義務付けています。[2]米国食品医薬品局、「人体用医薬品の包装」、FDA.gov コンバーティングラインに組み込まれたAIアルゴリズムにより、工場は1時間あたり1,200種類以上の異なるボックスサイズを生産でき、空隙充填材の使用量を35%削減し、段ボール中芯材を節約することが可能です。この機能は、自らがシッパーとして機能する構造的な段ボールフォーマットとプレミアム印刷の折りたたみカートンの両方に対する需要を高めます。結果として、北米段ボールおよび折りたたみカートン包装市場はトンあたりの平均収益が高い多様な数量を獲得し、成熟した需要曲線を緩和します。

軽量化および材料効率化の義務

2024年に公表されたEPAの廃棄物削減目標が、先進的なフルートデザインにより圧縮強度を維持しながらも基本重量を低減した低坪量コンテナボードへの投資を促進し、ボード重量を18〜22%削減しつつ自動ハンドリング仕様を満たしています。FSCの監査データによると、北米における段ボール生産量の89%がチェーン・オブ・カストディ認証を取得しており、前年の76%から大幅に上昇しています。こうした勢いにより、コンバーターは精密段ボール機および閉ループ品質管理システムを採用し、紙のキャリパー(厚み)が縮小する中でも厳格な許容精度を維持しています。材料重量が低下するにつれ、認証された持続可能性の進捗に対して顧客が対価を支払うため単価は上昇し、北米段ボールおよび折りたたみカートン包装市場に段階的な価値成長をもたらしています。

企業の持続可能性調達目標

小売業者および消費財企業はリサイクル可能性の閾値とライフサイクル指標を調達契約に組み込み、入札において箱メーカーにリサイクル含有量またはカーボンスコアを証明することを求めています。Cascadesは、明示的な環境要件に基づく取引がすでに折りたたみカートン収益の67%を占めており、認証が確認された場合に8〜12%の価格プレミアムを生み出していると報告しています。FSC、ライフサイクル分析、およびカーボン開示は、大型量販店チェーンおよび急成長消費財ブランドにおける取引の前提条件として機能しています。監査能力を持たない中小コンバーターは対応可能需要の縮小に直面し、競争の二極化が進んでいる一方で、北米段ボールおよび折りたたみカートン包装市場を通じて流通する認証済みトン数の総量は拡大しています。

小売シェルフレディ包装の採用

食料品店およびクラブストア業態は、荷解きなしでパレットから棚へ移行できるカートンを求めており、労働時間を削減し、プラノグラム(棚割り)の一貫性を確保しています。Graphic PackagingによるUSD 7,500万規模の精密ダイカット設備投資はこのニーズに対応しており、ティアストリップと高精細フレキソ印刷を統合し、サプライチェーンの傷みに耐えながら棚での商品訴求力を維持しています。シェルフレディソリューションは段ボールの剛性と折りたたみカートンのグラフィックスを融合させることが多く、コンバーターネットワーク内で垂直横断的なシナジーを生み出しています。採用は包装食品、化粧品、および小型家電において最も速く進み、高仕様ボードグレードの増分トン数を促進し、北米段ボールおよび折りたたみカートン包装市場の機能的範囲を拡大しています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCC価格の変動性 | −0.3% | 北米全域のリサイクル依存地域 | 短期(2年以内) |

| コンバーターの設備投資インフレ | −0.2% | 米国の製造拠点およびメキシコの拡張地域 | 中期(2〜4年) |

| 箱工場における労働力不足 | −0.2% | 米国およびカナダの産業回廊 | 短期(2年以内) |

| 森林破壊懸念とNGOの圧力 | −0.1% | 米国およびカナダの木材産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OCC価格の変動性

米国労働統計局(BLS)の生産者物価データは、リサイクルファイバーの取引に依存する製紙工場の利益率を侵食する2024年を通じたコンテナボードの28〜35%の価格変動を示しています。Georgia-Pacificは、仕入れOCCを安定させるための垂直統合に5億5,000万米ドルを投じましたが、これは中小の独立系企業には手の届かない選択肢です。価格高騰時には、コンバーターがトマトの茎や小麦ワラのファイバーのテストを加速しますが、商業規模はいまだ黎明期にあり価格もプレミアム水準にとどまっています。州のリサイクル義務はリカバードコンテント(回収素材含有量)割当を引き上げ、OCC供給がひっ迫する局面でまさに調達コストのプレッシャーを高めます。その結果生じるひっ迫は、代替ファイバーが成熟するまで北米段ボールおよび折りたたみカートン包装市場の数量成長ポテンシャルを抑制します。

コンバーターの設備投資インフレ

設備ベンダーは鉄鋼および電子部品の不足を背景に表示価格を引き上げ、2023年から2025年にかけてターンキー段ボール機の導入コストが15〜20%上昇しました。借入コストが上昇し、短ロット対応に不可欠なデジタルプリンターおよびサーボ駆動ダイカッターへの投資回収期間が長期化しています。企業は投資を先送りまたは段階的に縮小し、生産性を制約する老朽化資産の更新が遅れています。メキシコのグリーンフィールドプロジェクトは土木工事費の上昇に直面し、ニアショアリング需要がピークを迎えるまさにその時期にタイムラインが延長されています。したがって、設備投資インフレは北米段ボールおよび折りたたみカートン包装市場における近代化ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクルファイバーが代替ファイバーの勢いの中で規模を維持

リサイクルファイバーは2025年における北米段ボールおよび折りたたみカートン包装市場シェアの48.05%を占め、消費者使用後コンテンツを優先する自治体の回収システムおよび小売業者の調達義務が支持していることを実証しています。市場参加者はその規模の経済を活用していますが、OCCの変動価格によりCascadesは2024年初頭に原材料費で4,500万ユーロ(4,860万米ドル)の追加支出を余儀なくされました。その結果、トマトの茎や小麦ワラなどの農業残渣への戦略的投資が流入しており、このコホートはCAGR 3.16%で拡大し、2024年だけで23件の特許出願に支えられています。

代替ファイバーのパイロットは、コンバーターがコスト安定性とマーケティング差別化を追求する中で、実験室から製造ラインへと移行しつつあります。機械的特性は木材パルプに近づきつつありますが、供給の安定性と食品接触適合性が大規模な切り替えの障壁となっています。北米段ボールおよび折りたたみカートン包装市場は、コストリスクを持ちながらも包括的なネットワークを有するリサイクルファイバーと、商業的な広がりに向けて急成長している特定用途ファイバーという二つの軌道のバランスを取っています。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

包装タイプ別:段ボールの数量支配と折りたたみカートンの価値向上

段ボール箱は2025年における北米段ボールおよび折りたたみカートン包装市場シェアの54.55%を占め、耐久性の高いシッパーを必要とするeコマース物流がその背景にあります。数量は小包数の増加に連動して伸びていますが、マージンの向上はスマートボックスアルゴリズムと強度を維持しながらライナーボード重量を低減する取り組みから生まれています。折りたたみカートンは規模こそ小さいものの、FDA規制への対応が製薬ブランドを高い単価を生む多層バリアおよび改ざん防止ロック機構へと向かわせることから、CAGR 2.15%で成長しています。

コンバーターは段ボールの剛性とカートングラフィックスを融合させたハイブリッド設計で両形態をまたぎ、シェルフレディ要件を満たしながら層数を削減しています。デジタル印刷への投資はさらにその境界を曖昧にし、段ボール機がマイクロフルート上でオフセット品質の画像を提供できるようにし、カートンが二次包装の役割を担うことを可能にしています。この収束は北米段ボールおよび折りたたみカートン包装市場の総対応可能機会を拡大しています。

ボードタイプ別:シングルウォールの効率性とトリプルウォールの強度

シングルウォール基材は2025年における北米段ボールおよび折りたたみカートン包装市場規模の38.05%を占め、容積重量(ディメンショナルウェイト)運賃が課される軽量eコマース小包に活用されています。高精度段ボール機が次世代フルートを追加し、坪量を削減しながらエッジクラッシュ強度を向上させ、コストリーダーシップを維持しています。メキシコの自動車輸出が密度が高く振動に強いクレートを必要とすることから、トリプルウォールボードはCAGR 2.78%で上昇しており、重工業向け需要においてメキシコの突出した影響力を強化しています。

サプライヤーはシングルウォールのコスト効率に近づきながらダブルウォールに近い強度を追求するハイブリッドフルートを開発しており、2024年には15件の特許が出願されています。エンドユーザーがSKU固有のクッション材仕様を洗練させるにつれ、ボード選定は経験則ではなく予測分析に基づくようになり、北米段ボールおよび折りたたみカートン包装市場全体でコンサルティングサービス収益が拡大しています。

印刷技術別:オフセット印刷がシェアを維持しデジタル印刷が急成長

オフセットリソグラフィーは2025年における北米段ボールおよび折りたたみカートン包装市場シェアの46.05%を確保しており、正確なブランドカラーの忠実度を必要とする大ロットの食品・飲料カートンにサービスを提供しています。デジタル印刷は、シリアル番号付き医薬品パックおよびパーソナライズされた化粧品スリーブを可能にすることでCAGR 3.72%を牽引し、経済的な最小ロット長を数千部から数十部にまで短縮しています。

インクジェット段ボール機およびトナー系枚葉プレスへの設備投資移行が、コンバーターがSKU増殖を追求する中で加速しています。セットアップなしの段替えが廃棄物を削減し、グラフィックスバリエーションに対するマイクロフルフィルメントの需要を支援しています。この技術の組み合わせにより、収益モデルがトンあたり価格からインプレッションあたり価格へと進化し、北米段ボールおよび折りたたみカートン包装市場に弾力性をもたらしています。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:食品の規模がヘルスケアのイノベーションと均衡

食品・飲料は2025年における北米段ボールおよび折りたたみカートン包装市場規模の32.10%のシェアを占め、日常的な消費需要とプラスチックからリサイクル可能なファイバーへの代替が支えています。パーソナルケアおよび化粧品は、棚での存在感を高めるホログラフィックインクおよびソフトタッチニスを用いたプレミアム折りたたみカートンを活用してCAGR 2.58%で上昇しています。

ヘルスケア分野の厳格なシリアライゼーション規制により、改ざん防止・チャイルドレジスタントカートンが安定したマージン創出の源泉となっており、電子機器ブランドはニアショアリングに伴うマイクロチップの保護のため帯電防止ライナー素材を採用しています。産業用セグメントはメキシコの組立製造の成長に乗り、より重いフルートおよびトリプルウォールラップを引き付けています。多様なエンドユーザー基盤が景気循環的なショックを緩和し、北米段ボールおよび折りたたみカートン包装市場内の複数セグメントにわたる奥行きを維持しています。

地域別分析

米国の数量優位は、軽量シングルウォールボードながら高いグラフィックス忠実度を指定する全国的なeコマースフルフィルメントセンターに起因しており、コンバーターに高マージンのミックスを維持させています。アイオワ州、ジョージア州、およびイリノイ州での設備投資がAI統合済み自動化段ボール機を追加しており、ニアショアリングの流れの中でも国内生産能力への強いコミットメントを示しています。

カナダの包装需要は食料品および資源輸出と連動していますが、持続可能性政策が大陸平均を上回る速度でのFSC採用を促進しています。トロントおよびバンクーバー周辺の都市型マイクロフルフィルメントの成長が、デジタル印刷の俊敏性を必要とする小型配送対応カートンを刺激しています。北米段ボールおよび折りたたみカートン包装市場は、コンバーターが米国のワークフローを複製する中で技術の北進を見ることとなっています。

メキシコは輸入依存の消費から自給型生産能力へと進化しており、バヒオおよび北部各州の自動車、電子機器、家電クラスターを基盤としています。USMCA(米国・メキシコ・カナダ協定)に基づく関税上の優位性と高まる労働力の専門性が相まって、地元起業家と段ボール機・折りたたみカートンラインを設置する多国籍企業の双方を引き付けています。トリプルウォールボードが国境越えの部品輸送向けに普及し、シェルフレディ化粧品およびパーソナルケアパックに対するメキシコの若い消費者需要のバランスをとっています。現地でのファイバー調達は依然として未発達であり、北米段ボールおよび折りたたみカートン包装市場全体の供給ミックスを多様化しうるリサイクル中芯および農業残渣パルプ化への投資を後押ししています。

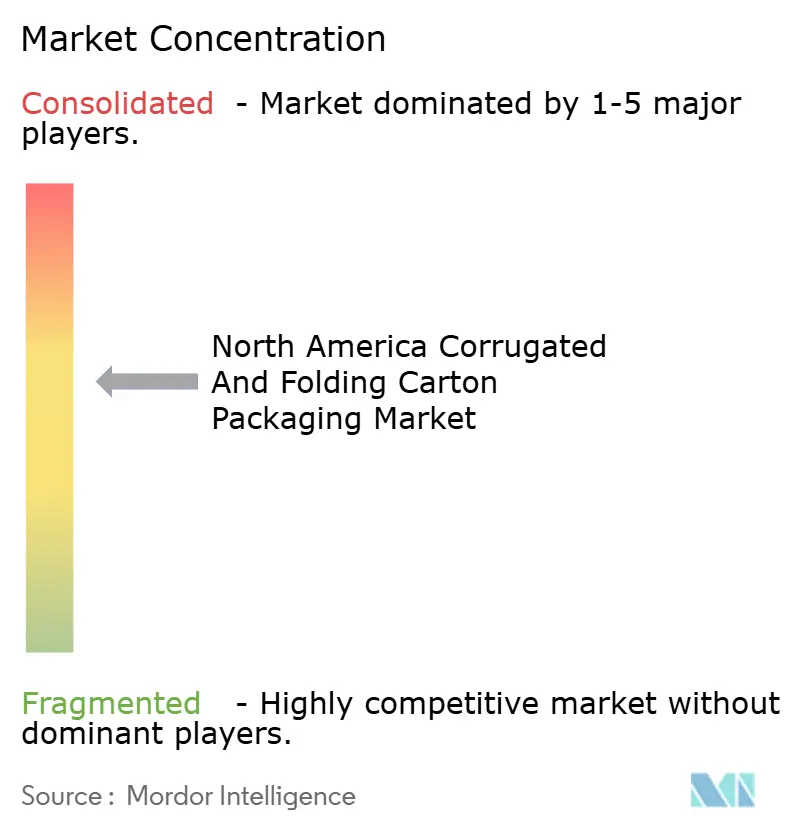

競合情勢

市場は緩やかな集約度を示しており、上位5社のコンバーターが地域生産量の約65%を占める一方、多数の中堅独立系企業がニッチな機動性を活かして繁栄しています。International Paperは2024年にeコマースのSKU複雑性に対応するためデジタルコンバーティングおよびAI活用ボックスラインの拡張に2億6,000万米ドルを投じました。Packaging Corporation of Americaは医薬品のシリアライゼーション需要に対応するデジタルカッターの導入に4,500万米ドルを支出し、トレース・アンド・トラック機能を備えた短ロット生産へのシフトを反映しています。

Georgia-Pacificによるウィスコンシン州グリーンベイの5億5,000万米ドル拡張とアラバマ州製紙工場プロジェクトの並行推進が、OCC変動の中での垂直統合を前進させ、ライナーボードの原料と処理能力を確保しています。Graphic PackagingによるUSD 7,500万規模の精密ダイカット導入は、食料品店およびクラブストア向けのシェルフレディ製品を強化し、カートングラフィックスと配送対応剛性の融合を示しています。Sonocoの大手製薬企業とのパートナーシップは折りたたみカートンにシリアライゼーション技術を組み込んでおり、法規制対応が収益上の参入障壁となり得ることを示しています。

中小独立系企業は地域サービスとカスタムジョブの迅速対応を通じて競争しているものの、増大する設備投資コストと労働力不足がマージンを圧迫しています。共有デジタル印刷資産とFSC共同認定を通じたアライアンスが、入札要件を満たすために形成されています。M&A(合併・買収)への関心は、特殊コーティングまたは自動化知的財産を持つボルトオン案件を求めるプライベートエクイティ投資家が活発なままであることで高水準を維持しています。全体として、技術採用、ファイバーセキュリティ、および持続可能性に関する資格情報が北米段ボールおよび折りたたみカートン包装市場の競争テンポを決定しています。

北米段ボールおよび折りたたみカートン包装産業のリーディングカンパニー

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Georgia-Pacific LLC

Cascades Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:FDAが処方薬のトレーサビリティ向上を目的としたパッケージ統合型RFタグに関する補足ガイダンスを公表しました。

- 2024年12月:森林管理協議会(FSC)が、北米における段ボール生産量の85%が認証対象となり、2023年比で9%増加したと報告しました。

- 2024年9月:International Paperが、1時間あたり800種類のボックス構成を生産するAI活用コンバーティングラインによるアイオワ州工場の拡張に2億6,000万米ドルを投じることを表明しました。

- 2024年8月:Packaging Corporation of Americaが、米国内3工場へのデジタルコンバーティング設備(4,500万米ドル規模)の展開を完了しました。

北米段ボールおよび折りたたみカートン包装市場レポートの範囲

本市場調査は、市場における主要な基本シナリオ、重要テーマ、およびエンドユース産業の垂直分野に関連する需要サイクルを考慮しています。

北米段ボールおよび折りたたみカートン包装市場は、(段ボール包装(タイプ(シングルフェイス、シングルウォール、ダブルウォール、トリプルウォール)、エンドユーザー産業(ヘルスケア、ホームケアおよびパーソナルケア、飲料、輸送・物流、食品、産業・ハードウェア系製品、その他エンドユーザー産業))およびカートンボード・ボックスボード・ペーパーボード包装(折りたたみカートン包装(エンドユーザー産業(食品・飲料、タバコ、ヘルスケアおよび医薬品、パーソナルケアおよび化粧品、その他エンドユーザー産業)))に、米国、カナダ、メキシコ別にセグメント化されています。レポートは上記セグメントのトン数量を提供しています。

| バージンファイバー |

| リサイクルファイバー |

| 竹および農業残渣ファイバー混合素材 |

| 折りたたみカートン |

| 段ボール箱 |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| 折りたたみボックスボード(FBB) |

| その他ボードタイプ |

| オフセットリソグラフィー |

| フレキソグラフィー |

| デジタル印刷 |

| その他印刷技術 |

| 食品・飲料 |

| ヘルスケアおよび医薬品 |

| パーソナルケアおよび化粧品 |

| 電子機器・家電 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | バージンファイバー |

| リサイクルファイバー | |

| 竹および農業残渣ファイバー混合素材 | |

| 包装タイプ別 | 折りたたみカートン |

| 段ボール箱 | |

| ボードタイプ別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| 折りたたみボックスボード(FBB) | |

| その他ボードタイプ | |

| 印刷技術別 | オフセットリソグラフィー |

| フレキソグラフィー | |

| デジタル印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケアおよび医薬品 | |

| パーソナルケアおよび化粧品 | |

| 電子機器・家電 | |

| その他エンドユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答している主要な質問

北米段ボールおよび折りたたみカートンの2026年数量はどのくらいですか?

同地域は2026年に3,776万トンを出荷しました。

2031年までに数量はどの程度成長しますか?

CAGR 1.42%での上昇が予測されており、4,051万トンに達する見込みです。

現在の原料ミックスをリードしている素材はどれですか?

リサイクルファイバーが48.05%のシェアを誇り、成熟した回収システムとFSCの義務が支えています。

地理的に成長が最も強い地域はどこですか?

メキシコはニアショアリングの加速により包装需要が高まる中、2031年までのCAGR 3.54%を記録すると予測されています。

最も勢いのある印刷技術はどれですか?

デジタル印刷はパーソナライゼーションと短ロット経済性に牽引されCAGR 3.72%で拡大しています。

より速い拡大を抑制しているものは何ですか?

OCC価格の変動性、労働力不足、および設備投資の上昇がコストを押し上げ、市場全体の成長を緩和しています。

最終更新日: